Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32777 nr. 11 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 16 september 2011

Inleiding

Naar aanleiding van de nota naar aanleiding van het tweede nader verslag bij het wetsvoorstel tot afbouw van de dubbele algemene heffingskorting in het referentieminimumloon (kamerstuk 32 777, nr. 10) heeft de vaste commissie voor SZW verzocht om de gevraagde informatie te geven over de vergelijking van de uitkeringen tussen de minimumvoorbeeldbegroting van het Nibud, het door het Sociaal Cultureel Planbureau gehanteerde «niet-veel-maar-toereikend-criterium» en het besteedbaar inkomen na de afbouw van de dubbele heffingskorting. Als een vergelijking tussen die cijfers niet mogelijk is vraagt de commissie een nadere cijfermatige onderbouwing van het oordeel van de regering dat de uitkeringsgerechtigden in de toekomst rond kunnen komen met de uitkering.

De regering heeft telkens gestreefd zorgvuldig te beargumenteren dat de gevraagde vergelijking naar de mening van de regering niet mogelijk is en betreurt het dat naar het oordeel van de commissie de vragen niet afdoende zijn beantwoord. De regering geeft hieronder invulling aan het verzoek van de commissie.

Minimumvoorbeeldbegroting Nibud

De minimumvoorbeeldbegrotingen van het Nibud zijn geen definitie van het absolute bestaansminimum. In het voorwoord van het budgethandboek stelt het Nibud dat de referentiecijfers in de voorbeeldbegrotingen een hulpmiddel zijn en dat de bedragen geen normatief karakter hebben1. Het budget is echter niet bedoeld om het minimuminkomen of sociaal minimum te bepalen. De minimumvoorbeeldbegrotingen van het Nibud zijn bedoeld om huishoudens handvatten te bieden voor budget-tering. Het Nibud stelt de keuzevrijheid en de eigen verantwoordelijkheid van de huishoudens voorop.

Het Nibud stelt de minimumvoorbeeldbegrotingen halfjaarlijks op. De vraag van de commissie richt zich op een minimumvoorbeeldbegroting voor het jaar 2 032 wanneer de afbouw volledig zijn beslag heeft gekregen. Deze is echter niet beschikbaar, ook niet bij het Nibud. En naar de mening van de regering is deze ook niet te maken. Dit komt doordat bij een wijziging van iemands inkomen dezelfde handvatten voor budgettering niet het uitgangspunt kunnen blijven. Dit geldt ook voor wijzigingen in de uitkeringshoogte. Daarbij komt dat het besteedbaar inkomen van huishoudens met een minimumuitkering niet alleen afhankelijk is van de ontwikkeling van het uitkeringsniveau, maar tevens van ontwikkelingen in overige inkomstenbronnen. Tot slot komt dit doordat in kosten en uitgavenpatronen in een dergelijke tijdsspanne niet voorzienbare verschillen kunnen ontstaan. Zo zit er nu bijvoorbeeld een internetaansluiting in de begroting en twintig jaar geleden nog niet. Daarom heeft de regering in de beantwoording de situatie in 2032 niet kunnen meenemen. De regering beschikt wel over de minimumvoorbeeldbegrotingen per 1 juli 2011. Naar aanleiding van het herhaalde verzoek om informatie over de minimumvoorbeeldbegroting van het Nibud vindt u deze voor verschillende gezinssamenstellingen bijgevoegd bij deze brief.2 Deze zijn afkomstig uit het Budgethandboek 2011 van het Nibud.

De minimumvoorbeeldbegroting van het Nibud gaat aan de ene kant uit van het besteedbaar inkomen dat naast de netto bijstandsbedragen inclusief vakantiegeld bestaat uit de zorgtoeslag, huurtoeslag, kindgebonden budget en kinderbijslag. Aan de andere kant staan de uitgaven die zijn onderverdeeld in drie soorten, namelijk de vaste lasten, de reserveringsuitgaven en het huishoudgeld. Het saldo van deze inkomsten en uitgaven is het restbedrag dat ingezet kan worden voor overige uitgaven, zoals abonnementen, vrijetijdsuitgaven, vakantie, roken, huisdieren, cadeautjes, etc. Het SCP geeft in de publicatie Armoedesignalement 2010 aan dat het niet-veel-maar-toereikend criterium aansluit bij de som van de uitgaven en het restbedrag in de minimumvoorbeeldbegroting van het Nibud.

Hierbij kan worden aangetekend dat het vooral ook afhankelijk is van iemands uitgavenpatroon in hoeverre iemand rond kan komen. Het Nibud geeft in het Budgethandboek 2011 aan dat wanneer uitgaven hoger zijn dan de inkomsten dan minder uitgegeven moet worden om de begroting sluitend te maken, bijvoorbeeld door tijdelijk minder te reserveren voor vervanging van inventaris.

De regering tekent bij de begrotingen aan dat het Nibud deze opstelt met het uitgangspunt dat mensen met hun reguliere inkomsten hun uitgaven dragen. Daarmee is in de begrotingen afgezien van het feit dat men een beroep op de bijzondere bijstand kan doen in het geval er noodzakelijke kosten zijn die voorvloeien uit (individuele) bijzondere omstandigheden. Daarnaast is afgezien van de langdurigheidstoeslag die gemeenten kunnen verstrekken aan gezinnen die langere tijd van een minimuminkomen moeten rondkomen. De bijstand is in principe echter bedoeld als tijdelijke voorziening. Werk is en blijft de beste manier om voor een beter inkomen te zorgen.

Effecten wetsvoorstel

Zoals in de memorie van toelichting en eerdere beantwoording is vermeld, is het negatieve inkomenseffect van de maatregel van het afbouwen van de dubbele heffingskorting voor een paar circa € 100 per jaar, hetgeen overeenkomt met circa € 8 per maand. Dit loopt gedurende de looptijd van de maatregel op tot € 165 per maand. Voor alleenstaanden en alleenstaande ouders bedraagt het effect 70% respectievelijk 90% van deze bedragen. Dit inkomenseffect staat niet op zichzelf. Hierbij is nog geen rekening gehouden met de halfjaarlijkse indexering van de uitkeringen. Deze is gekoppeld aan de lonen. Naar verwachting blijft hiermee sprake van een geleidelijke, nominale stijging van de uitkeringen. Voor de beoordeling van de effecten is ook de reële ontwikkeling van belang.

Beoordeling inkomenseffecten

Het Nibud past de minimumvoorbeeldbegrotingen op halfjaarlijkse basis aan. Een vergelijkbare begroting voor over twintig jaar is, zoals aangegeven nu niet beschikbaar en naar de mening van de regering nu ook niet te maken. Dit komt doordat bij een wijziging van iemands inkomen dezelfde handvatten voor budgettering niet het uitgangspunt kunnen blijven. Dit geldt ook voor wijzigingen in de uitkeringshoogte. Daarbij komt dat het besteedbaar inkomen van huishoudens met een minimumuitkering niet alleen afhankelijk is van de ontwikkeling van het uitkeringsniveau, maar tevens van ontwikkelingen in overige inkomstenbronnen. Tot slot komt dit doordat in kosten en uitgavenpatronen in een dergelijke tijdsspanne niet voorzienbare verschillen kunnen ontstaan. Zo zit er nu bijvoorbeeld een internetaansluiting in de begroting en twintig jaar geleden nog niet.

De regering heeft uiteraard wel begrip voor de vraag van de commissie naar het oordeel van de regering dat de uitkeringsgerechtigde in de toekomst rond kan komen met de uitkering. De regering komt langs verschillende wegen tot het oordeel dat dit het geval is en zal dat nader cijfermatig onderbouwen.

Nederland kent sinds begin jaren »70 een uniek systematiek waarin de uitkeringen gekoppeld zijn aan het minimumloon en daarmee aan de loonontwikkeling. Het minimumloon in Nederland behoort tot de hoogste in Europa. De cijfers in onderstaande tabel illustreren dit.

|

Land |

Hoogte wettelijk bruto minimumloon in €.– afgerond |

|---|---|

|

NL |

1 424 |

|

België |

1 415 |

|

Frankrijk |

1 365 |

|

UK |

1 139 |

|

Spanje |

748 |

|

Portugal |

566 |

|

Polen |

349 |

|

Tsjechië |

319 |

|

Slovenië |

748 |

|

Hongarije |

281 |

|

Roemenië |

157 |

|

Bulgarije |

123 |

Bron: cijfers Eurostat 01-01-2011; Het wettelijk minimum loon bestaat niet in alle EU-landen. Er bestaat bijvoorbeeld geen wettelijk minimumloon in Duitsland, Zweden, Denemarken, Oostenrijk en Italië.

Dat de ontwikkeling van de lonen en dus van de uitkeringen kan afwijken van de inflatie, en dus in reële termen kan stijgen of dalen, is een consequentie van de gekozen systematiek. In dit kader beoordeelt de regering de vraag of de uitkeringshoogte voldoende is primair door te bepalen of de uitkering in lijn met het minimumloon ontwikkelt. Uitkeringsgerechtigden ervaren de maatregel geleidelijker door een afbouw in twintig jaar in plaats van vijftien jaar voor werkenden. Verder ervaren uitkeringsgerechtigden met de maatregel van dit kabinet dezelfde effecten als werkenden als gevolg van de fiscale maatregel van het vorige kabinet. Indien als gevolg van deze systematiek de lonen sneller stijgen dan de prijzen, dan profiteren uitkeringsgerechtigden mee. Omgekeerd geldt dat als werkenden pas op de plaats moeten maken dat voor uitkeringsgerechtigden ook geldt. Als werkenden hun uitgavenpatroon aanpassen is het logisch dat uitkeringsgerechtigden dat ook doen. Dit is een gevolg van de systematiek en voor de regering geen reden om aan te nemen dat mensen niet meer rond kunnen komen van het sociaal minimum.

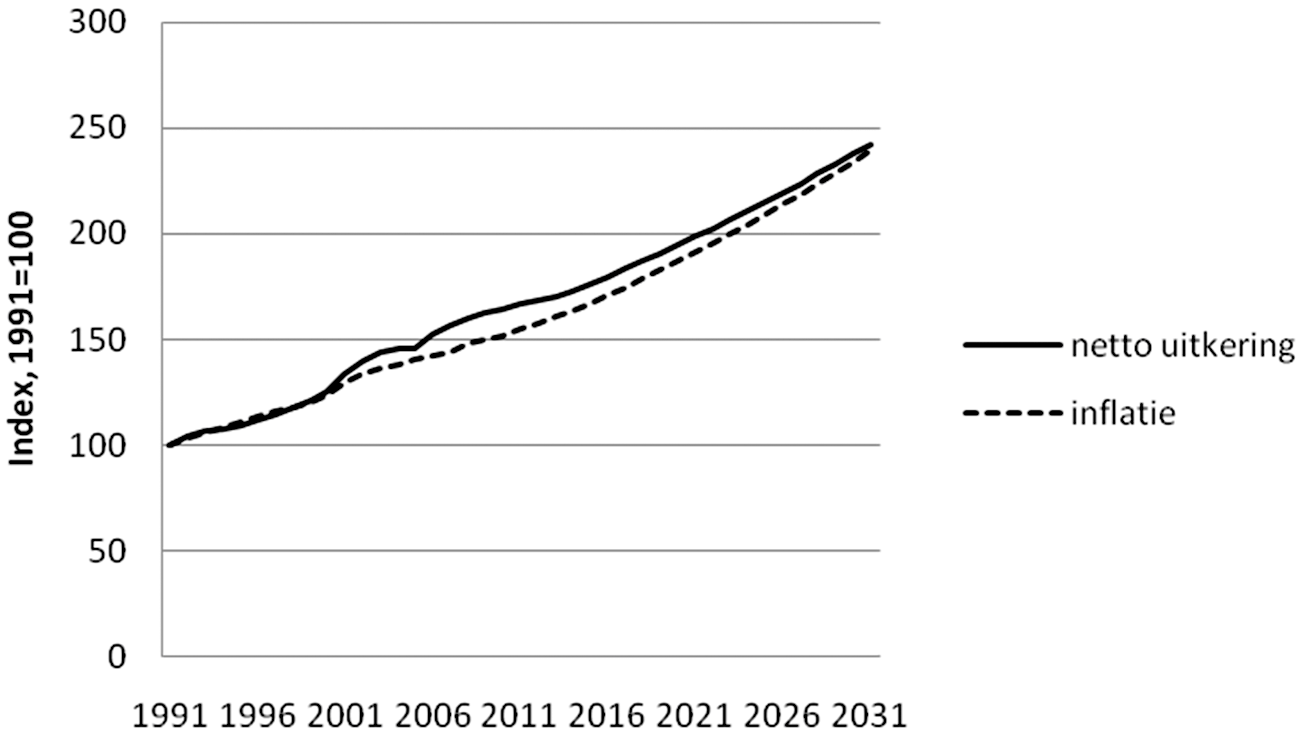

Voor de beoordeling van de inkomensontwikkeling van de komende twintig jaar is daarnaast teruggekeken naar de ontwikkeling in de afgelopen twintig jaar. Tussen 1991 en 2011 is de uitkering naar 166% gestegen en de inflatie over deze periode bedraagt naar 154%. Dit betekent dat de uitkering in reële termen met 8% is gestegen. Dit verschil is ontstaan vanaf de eeuwwisseling. Figuur 1 laat dit zien.

Figuur 1. Ontwikkeling van netto minimumuitkering en de inflatie, periode 1991–2031 (1991–2010: realisatie; 2011–2031 raming, 1991=100)

Indien de uitkeringen en de inflatie zich de komende twintig jaar gemiddeld op dezelfde wijze ontwikkelen als de afgelopen twintig jaar, zullen de uitkeringen verder boven de inflatie uitstijgen. Met de afbouw van de algemene heffingskorting in het referentieminimumloon zullen de ontwikkeling van de uitkeringen en de inflatie in 2032 weer dichter bij elkaar liggen. Figuur 1 laat dit ook zien. Het uitkeringsniveau is tot 242% toegenomen en de inflatie tot 239%. De reële stijging van de uitkering is dan afgenomen tot 1%. Uit de figuur blijkt dus dat de uitkering in de periode 2011–2031 in reële termen naar verwachting zal dalen. Dit is een ontwikkeling in lijn met het netto minimumloon van een kostwinner. Over de gehele periode 1991–2031 bezien is er echter sprake van een reële toename van de minimumuitkering: ook met invoering van de in dit wetsvoorstel opgenomen afbouw van de dubbele heffingskorting, is de totale stijging van de uitkeringen sinds de eeuwwisseling hoger dan de inflatie. Op basis hiervan mag worden verwacht dat men kan blijven rondkomen van het sociaal minimum.

Met terugkijken tot 1991 is een behoedzame benadering gekozen. Indien de ontwikkeling van de afgelopen tien jaar zich de komende twintig jaar zal voortzetten dan zal de uitkering relatief meer stijgen dan in figuur 1 weergegeven.

Tot slot beziet de regering jaarlijks in de koopkrachtplaatjes integraal de effecten van alle kabinetsmaatregelen en treft zonodig maatregelen om ongewenste effecten te voorkomen. De regering is van mening dat daarmee in de systematiek de inkomens- en koopkrachtpositie van uitkeringsgerechtigden adequaat is geborgd.

De staatssecretaris van Sociale Zaken en Werkgelegenheid,

P. de Krom

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32777-11.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.