Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 32710-XIV nr. 2 |

U bent nu hier: Publicaties Officiële publicaties

Aan de voorzitter van de Tweede Kamer der Staten-Generaal

’s-Gravenhage, 18 mei 2011

Hierbij bieden wij u het op 9 mei 2011 door ons vastgestelde «Rapport bij het Jaarverslag 2010 van Landbouw, Natuur en Voedselkwaliteit (XIV)» aan.

drs. Saskia J. Stuiveling,

president

dr. Ellen M.A. van Schoten RA,

secretaris

blz. | ||

Samenvatting | 5 | |

1 | Over dit onderzoek | 7 |

1.1 | Wettelijke oordelen | 7 |

1.2 | Onderzoek naar de beleidsinformatie | 7 |

1.3 | Onderzoek naar de bedrijfsvoering | 8 |

1.4 | Onderzoek naar de financiële informatie | 8 |

1.5 | Het Ministerie van Landbouw, Natuur en Voedselkwaliteit | 9 |

2 | Beleidsinformatie | 11 |

2.1 | Beschikbaarheid van de beleidsinformatie | 11 |

2.2 | Oordeel over totstandkoming informatie over gevoerd beleid | 12 |

3 | Bedrijfsvoering | 13 |

3.1 | Ontwikkeling van de bedrijfsvoering | 13 |

3.2 | Overzicht bedrijfsvoering 2010 | 15 |

3.3 | Oordeel over het financieel beheer en materieelbeheer | 15 |

3.4 | Beheer Investeringsbudget Landelijk Gebied | 15 |

3.5 | Personeelsbeheer | 19 |

3.6 | Vereenvoudigde procedure voor inkopen | 21 |

3.7 | Oordeel over totstandkoming informatie over de bedrijfsvoering | 22 |

4 | Financiële informatie | 23 |

4.1 | Oordeel over de financiële informatie in het jaarverslag | 23 |

4.2 | Oordeel over de saldibalans en toelichting | 24 |

4.3 | Overzicht per begrotingsartikel | 24 |

4.4 | Controle departementale auditdienst | 25 |

5 | Reactie minister van EL&I en nawoord Algemene Rekenkamer | 26 |

5.1 | Reactie minister | 26 |

5.2 | Nawoord Algemene Rekenkamer | 27 |

Bijlage | Overzicht fouten en onzekerheden in de financiële informatie in het jaarverslag 2010 van Landbouw, Natuur en Voedselkwaliteit (XIV) | 29 |

Gebruikte afkortingen | 36 | |

Literatuur | 37 | |

In dit rapport presenteren wij de resultaten van ons onderzoek naar het Jaarverslag 2010 en de bedrijfsvoering van het voormalige Ministerie van Landbouw, Natuur en Voedselkwaliteit (LNV, XIV).

Het Ministerie van LNV is in oktober 2010 met het aantreden van het kabinet-Rutte/Verhagen samengegaan met het Ministerie van Economische Zaken tot het nieuwe Ministerie van Economische Zaken, Landbouw en Innovatie (EL&I). Wij richten onze rapportage daarom tot de huidige minister van EL&I.

Wij hebben onderzocht of het gevoerde financieel beheer en materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van LNV voldoen aan de eisen van rechtmatigheid, ordelijkheid en controleerbaarheid. Daarnaast hebben wij onderzoek gedaan naar het gevoerde beleid en naar overige onderdelen van de bedrijfsvoering.

De belangrijkste uitkomsten van ons onderzoek naar het Jaarverslag 2010 van LNV zijn:

• De beleidsinformatie over de onderzochte prestatie-indicatoren is deugdelijk tot stand gekomen en voldoet aan de verslaggevingsvoorschriften, met uitzondering van drie prestatie-indicatoren over de regeldruk.

• Het Ministerie van LNV heeft in 2010 de bedrijfsvoering vrijwel op orde. De onvolkomenheid in de naleving van de Europese aanbestedingsregels bij de Voedsel- en Warenautoriteit (VWA) heeft het ministerie opgelost.

Wel vragen wij aandacht voor het beheer van het Investeringsbudget Landelijk Gebied (ILG), om te voorkomen dat er volgend jaar een onvolkomenheid ontstaat. Er ontbreekt namelijk een sanctiebeleid. Dit is nodig om tijdig een waarschuwing af te kunnen geven in geval de provincies toerekenbaar de afgesproken prestaties niet of niet geheel realiseren.

Daarnaast constateren we dat de opzet van de controle van de financiële gegevens over het ILG niet is toegesneden op het feit dat het ILG-budget afkomstig is van vier begrotingsartikelen en dat de informatie van de provincies over de gerealiseerde prestaties nog niet stabiel en onvoldoende betrouwbaar is.

• De financiële informatie heeft het ministerie op orde. Wij constateren geen belangrijke fouten of onzekerheden over de rechtmatigheid en de deugdelijke weergave die de toleranties overschreden. De financiële informatie voldoet aan de verslaggevingsvoorschriften.

• Het Ministerie van LNV heeft in strijd met de Europese regelgeving circa € 14,5 miljoen niet bij landbouwers teruggevorderd. Dit bedrag is met instemming van de Tweede Kamer uit de LNV-begroting gedekt.

De minister van EL&I heeft op 27 april 2011 gereageerd op dit rapport. Wat het ILG betreft maakt de minister een duidelijk onderscheid tussen de periode voor en na 20 oktober 2010. De minister geeft aan dat door het regeerakkoord een nieuwe situatie is ontstaan en dat Rijk en provincies in overleg zijn om te komen tot een nieuw bestuursakkoord. Voortijdige beëindiging van het ILG-systeem en een stelselwijziging behoren daarbij tot de mogelijkheden, aldus de minister.

Onze aanbeveling om een gegevensautoriteit in te stellen en om het ILG onder te brengen in één begrotingsartikel zal hij bij de inrichting van de nieuwe situatie betrekken.

In zijn reactie wordt niet duidelijk in hoeverre dit ook geldt voor het nog te formuleren sanctiebeleid, waarvan de minister wel aankondigt deze te willen formuleren voor de toekomstige afrekening over de periode voordat er een stelselwijziging plaatsvindt. Voor die formulering en het toepassen daarvan wijzen we in ons nawoord nogmaals op de procedurele voorwaarde. Deze schrijft voor een provincie twee jaar van tevoren te waarschuwen als de minister aanleiding ziet om een provincie eenzijdig een financiële sanctie op te leggen.

Wat onze opmerking betreft over het in strijd met de Europese regelgeving niet terugvorderen van een bedrag van circa € 14,5 miljoen bij landbouwers, merkt de minister op dat terugvorderen strijdig geweest zou zijn met de Nederlandse principes van behoorlijk bestuur. Het terugvorderen van dit bedrag zou volgens de minister geen stand hebben gehouden bij de Nederlandse rechter.

Een minister verantwoordt zich in het jaarverslag over hoe het ministerie in het afgelopen jaar heeft gepresteerd en gefunctioneerd. In het jaarverslag staat of de doelen en prestaties die in de begroting van het ministerie waren afgesproken, zijn gerealiseerd (informatie over het beleid), hoe het ministerie heeft gefunctioneerd (informatie over de bedrijfsvoering) en wat de verplichtingen, uitgaven en ontvangsten van het ministerie zijn geweest (financiële informatie). Wij onderzoeken in welke mate hierbij sprake is van rechtmatigheidsfouten of onzekerheden.

Wij onderzoeken de informatie in het jaarverslag en kijken ook naar de achterliggende processen binnen het ministerie. De resultaten van dit onderzoek leggen wij vast in de vorm van oordelen. Met deze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers. In dit rapport treft u de resultaten aan van het:

• onderzoek naar beleidsinformatie (hoofdstuk 2);

• onderzoek naar bedrijfsvoering (hoofdstuk 3);

• onderzoek naar financiële informatie (hoofdstuk 4).

Met het aantreden van het kabinet-Rutte/Verhagen in oktober 2010 heeft een herverdeling van de departementen plaatsgevonden. De verantwoording over het jaar 2010 volgt echter nog de begrotingsindeling zoals deze werd gehanteerd bij het indienen van de begrotingswetten 2010. Als onze bevindingen betrekking hebben op een beleidsterrein dat is overgedragen aan een ander ministerie, geven wij aan om welk ministerie het gaat.

Het Ministerie van LNV is in oktober 2010 met het aantreden van het kabinet-Rutte/Verhagen samengegaan met het Ministerie van Economische Zaken tot het nieuwe Ministerie van Economische Zaken, Landbouw en Innovatie. Wij richten onze rapportage daarom tot de huidige minister van EL&I.

Afkortingen die specifiek zijn voor dit onderzoek hebben we opgenomen in een aparte lijst achterin dit rapport.

De Algemene Rekenkamer doet jaarlijks rechtmatigheidsonderzoek bij het Rijk. Wij doen dit onderzoek uit hoofde van onze wettelijke taak zoals beschreven in de Comptabiliteitswet 2001 (CW 2001). Wij beoordelen het gevoerde financieel beheer en materieelbeheer en gaan na of de informatie in de jaarverslagen over het gevoerde beleid, over de bedrijfsvoering en over de financiën tot stand is gekomen volgens de daarvoor geldende regels. Wij beoordelen of deze informatie goed is weergegeven in de jaarverslagen en of in welke mate sprake is van rechtmatigheidsfouten of onzekerheden. Met onze wettelijke oordelen ondersteunen we de Tweede Kamer bij het verlenen van decharge aan de betrokken ministers.

Niet alleen het onderzoek naar de jaarverslagen behoort tot de wettelijke taak van de Algemene Rekenkamer. De CW 2001 schrijft daarnaast voor dat wij onderzoeken of de in het jaarverslag opgenomen informatie op een deugdelijke wijze tot stand is gekomen en voldoet aan de daaraan te stellen kwaliteitsnormen. De kwaliteitsnormen hebben we vertaald in beschikbaarheid en bruikbaarheid. In hoofdstuk 2 geven we een oordeel over de wijze waarop de beleidsinformatie tot stand is gekomen en of deze voldoet aan de normen.

Volgens de CW 2001 (artikel 82) doet de Algemene Rekenkamer ook onderzoek naar de bedrijfsvoering van departementen. In hoofdstuk 3 geven we een oordeel over het gevoerde financieel beheer en materieelbeheer en de voor dat beheer bijgehouden administraties. Ook beschrijven we in dit hoofdstuk de geconstateerde onvolkomenheden in de overige bedrijfsprocessen die belangrijk zijn voor het functioneren van het Ministerie van LNV en in de toekomst voor het ministerie van EL&I; en we doen waar nodig aanbevelingen. Tot slot geven we in dit hoofdstuk een oordeel of de informatie over de bedrijfsvoering in het jaarverslag op deugdelijke wijze tot stand is gekomen en we geven aan of deze informatie voldoet aan de te stellen kwaliteitsnormen.

Volgens de CW 2001 (artikel 82) onderzoekt de Algemene Rekenkamer of het jaarverslag overeenkomstig de verslaggevingsvoorschriften voor financiële informatie is opgesteld en of de erin opgenomen financiële informatie deugdelijk is weergegeven en rechtmatig tot stand is gekomen.

Voorts onderzoekt de Algemene Rekenkamer of de departementale saldibalans volgens de verslaggevingsvoorschriften is opgesteld. De Algemene Rekenkamer onderzoekt of de opgenomen informatie en de op het jaareinde openstaande posten deugdelijk zijn weergeven en of de erin opgenomen balansposten rechtmatig tot stand zijn gekomen.

In hoofdstuk 4 melden wij de rechtmatigheidsfouten en onzekerheden in de financiële informatie die de tolerantiegrenzen overschrijden. Onder «fouten» verstaan we financiële informatie die niet rechtmatig tot stand is gekomen (dat wil zeggen: het begrotingsgeld is niet volgens de regels ontvangen of uitgegeven) of niet deugdelijk is weergegeven (dat wil zeggen: er is geen goede verantwoording afgelegd in het jaarverslag). We spreken van «onzekerheden» wanneer we niet kunnen vaststellen of er al dan niet sprake is van fouten, bijvoorbeeld door onvolkomenheden in het financieel beheer.

Zoals uit de volgende figuur blijkt, maken wij bij de uitvoering van ons onderzoek gebruik van de controle door de auditdienst. Dat geldt in ieder geval voor ons onderzoek naar de financiële informatie, naar het financieel beheer en materieelbeheer en voor het onderzoek naar de totstandkoming van de beleidsinformatie en van de bedrijfsvoeringsinformatie. Om vast te stellen of wij gebruik kunnen maken van de onderzoeksuitkomsten van de auditdienst, voeren wij daar jaarlijks een review op uit. Daarnaast voert de Algemene Rekenkamer zelf per ministerie en/of rijksbreed onderzoeken uit naar specifieke onderwerpen op gebied van beleidsinformatie en bedrijfsvoering.

Het beleid van het Ministerie van LNV richt zich op het bevorderen van een duurzame en innovatieve agrarische sector, behoud van biodiversiteit en de kenmerkende eigenschappen van het Nederlandse platteland en kwalitatief goed, duurzaam en gezond voedsel. De uitgaven van het ministerie bedroegen in 2010 ongeveer € 2,6 miljard en de ontvangsten ongeveer € 0,5 miljard. Twee derde van de uitgaven zijn programma-uitgaven (subsidies, specifieke uitkeringen en rijksbijdragen), de rest is apparaatsuitgaven (uitgaven aan personeel en materieel). Een groot deel van de programma-uitgaven betreft de bekostiging van «groen» onderwijs, landbouwkundig onderzoek en het Investeringsbudget Landelijk Gebied (ILG). Het ILG is een specifieke uitkering aan de provincies en is bestemd voor bijvoorbeeld de realisatie van de Ecologische Hoofdstructuur (EHS).

Europees beleid speelt een grote rol op het terrein van het Ministerie van LNV. In het kader van het gemeenschappelijk landbouw- en visserijbeleid ontving het ministerie het afgelopen jaar een EU-bijdrage van ongeveer € 1,09 miljard. Voor meer informatie over beheer, verantwoording en controle van de Europese gelden verwijzen wij naar ons Rapport bij de Nederlandse EU-lidstaatverklaring 2010 (Algemene Rekenkamer, 2011a) dat eveneens op 18 mei 2011 verschijnt.

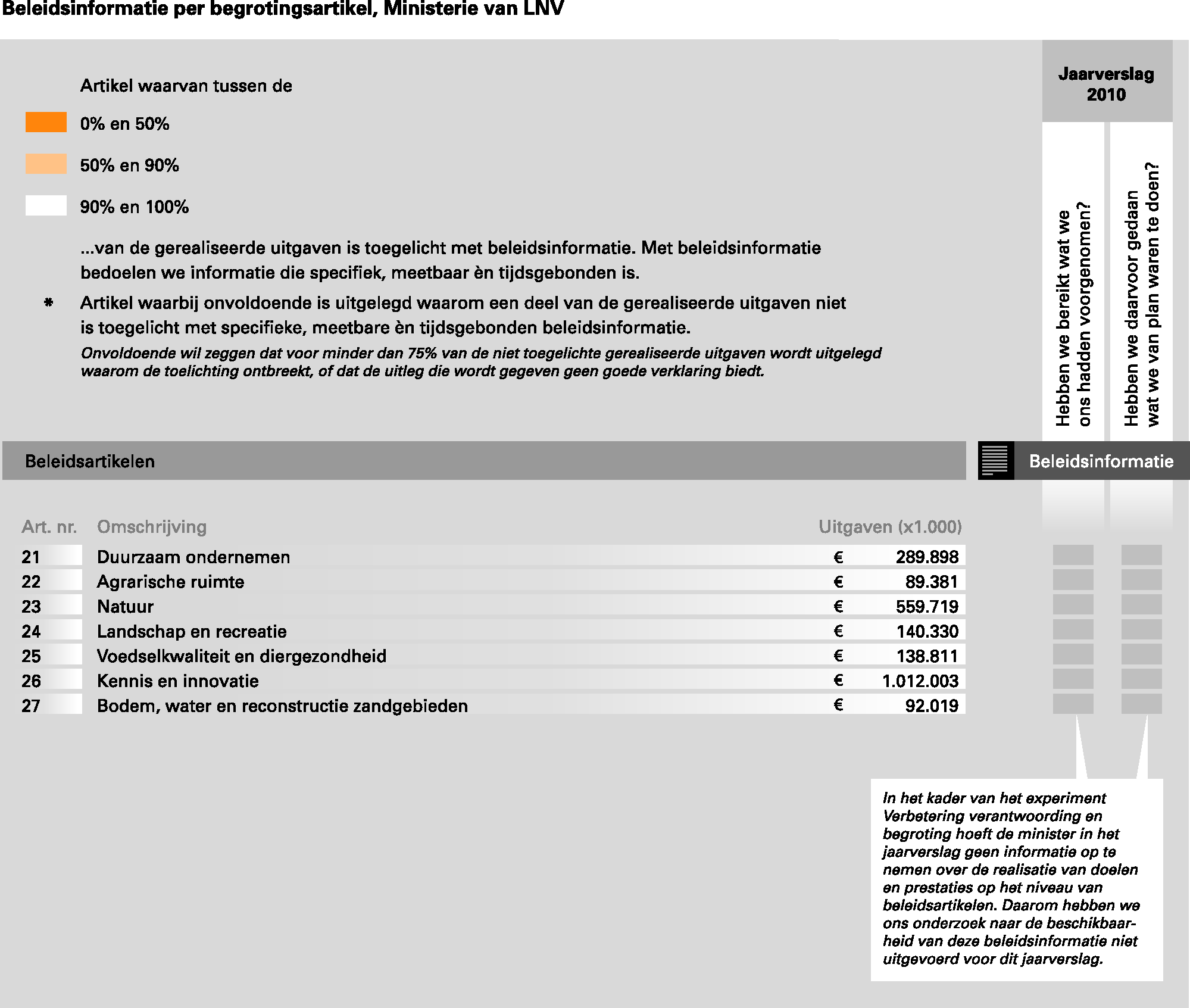

Het Ministerie van LNV heeft deelgenomen aan het experiment «verbeteren verantwoording en begroting». Dit experiment is inmiddels beëindigd. In afwachting van de evaluatie van het experiment is met de Tweede Kamer afgesproken dat het ministerie dit jaar evenals afgelopen jaren een experimenteel jaarverslag oplevert. Dit betekent dat het ministerie over de afzonderlijke artikelen geen beleidsinformatie opneemt. Daarom hebben we ons onderzoek naar de beschikbaarheid van deze beleidsinformatie niet uitgevoerd voor dit jaarverslag. In onderstaande figuur hebben we per beleidsartikel aangegeven om hoeveel geld het gaat.

Voor ons oordeel over de totstandkoming van de informatie over het gevoerde beleid hebben wij dit jaar 7 van de 39 prestatie-indicatoren uit het Jaarverslag 2010 van LNV onderzocht:

• minder regels: aantal regels teruggebracht;

• minder nalevingkosten;

• minder administratieve lasten;

• minder toezichtlasten;

• minder interbestuurlijke lasten;

• een groei van 10% in consumentenbestedingen aan biologische landbouwproducten;

• een groei van 5% in het areaal biologische landbouw.

Op grond van ons onderzoek hebben we vastgesteld dat de informatie over de onderzochte indicatoren op deugdelijke wijze tot stand is gekomen en voldoet aan de verslaggevingsvoorschriften, met uitzondering van het volgende:

De meting van het aantal regels is niet dusdanig gedocumenteerd dat deze reproduceerbaar is. Een eigen meting leverde een ander resultaat op.

De verantwoorde realisatie van de nalevingkosten baseert het ministerie voornamelijk op een krantenartikel dat niet nader is geverifieerd.

De indicator «minder toezichtlasten» is niet eenduidig geformuleerd. De doelstelling is een reductie van 25% en als realisatie wordt gerapporteerd «deels gerealiseerd». Voor de lezer is nu niet duidelijk welk percentage reductie daadwerkelijk is gerealiseerd.

Er bestaat bij één van de onderzochte indicatoren een risico voor de betrouwbaarheid van deze indicator. Betrouwbaarheid is geen onderdeel van de wettelijke controle door de auditdiensten.

Wij hebben de bedrijfsvoering van het Ministerie van LNV onderzocht. Onder de bedrijfsvoering vallen alle bedrijfsprocessen die ervoor zorgen dat een ministerie functioneert, zoals het financieel beheer en het materieelbeheer en de processen op het gebied van personeel, informatievoorziening, administratie, communicatie en huisvesting.

In 2008 en 2009 heeft het ministerie wijzigingen doorgevoerd in de organisatie en bedrijfsvoering van het ministerie. In 2010 lag de aandacht op het op orde houden hiervan. De onvolkomenheid die we vorig jaar hebben geconstateerd in de naleving van de Europese aanbestedingsregels bij de Voedsel en Warenautoriteit heeft het ministerie het afgelopen jaar opgelost. We hebben dit jaar geen nieuwe onvolkomenheid geconstateerd bij het Ministerie van LNV. Wel vragen we aandacht voor het beheer van het ILG. In § 3.4 gaan we hier nader op in. Het ministerie heeft in 2010 de bedrijfsvoering vrijwel op orde.

Overgang naar het Ministerie van EL&I

In 2011 staat de bedrijfsvoering in het teken van de overgang naar het nieuwe Ministerie van EL&I. Er bestaan verschillen tussen de ministeries van LNV en EZ die geharmoniseerd moeten worden. Voorbeelden hiervan zijn het besturingsmodel, de kaders voor het financieel beheer en het reviewbeleid dat erop gericht is om misbruik en oneigenlijk gebruik te voorkomen. In 2010 is gestart met de samenvoeging van de twee ministeries. Inmiddels ligt er een ontwerp voor het sturingssysteem/-topstructuur van het nieuwe ministerie.

De begrotingsindeling van het Ministerie van EL&I wordt ook aangepast. De begroting voor 2011 van het Ministerie van EL&I is nu nog een samenvoeging van de oorspronkelijke begrotingen van de beide opgeheven ministeries. Voor 2012 wil het Ministerie van EL&I een geïntegreerde begroting hebben met een beperkter aantal artikelen. In dit licht pleiten we er in § 3.4 voor om één begrotingsartikel voor het ILG te realiseren.

Eén financieel systeem

In 2011 zal ook een weloverwogen keuze gemaakt moeten worden voor het geautomatiseerde systeem voor de financiële administratie. De ministeries van LNV en EZ hadden voor het kerndepartement elk een eigen systeem. Er zal een keuze moeten worden gemaakt met welk systeem het ministerie verder gaat en wanneer het ministerie overgaat naar dat systeem. Bij de implementatie moet namelijk voldoende tijd worden uitgetrokken om de nieuwe gebruikers met het systeem vertrouwd te maken. Omdat het ministerie in 2011 nog met beide systemen werkt, zullen voor de verantwoording 2011 de gegevens uit beide systemen (handmatig) moeten worden samengesteld. Hierbij bestaat er een risico op het maken van fouten. Mede daarom lijkt het ons wenselijk dat het kerndepartement met de start van de uitvoering van de geïntegreerde begroting 2012 ook met één financieel systeem werkt.

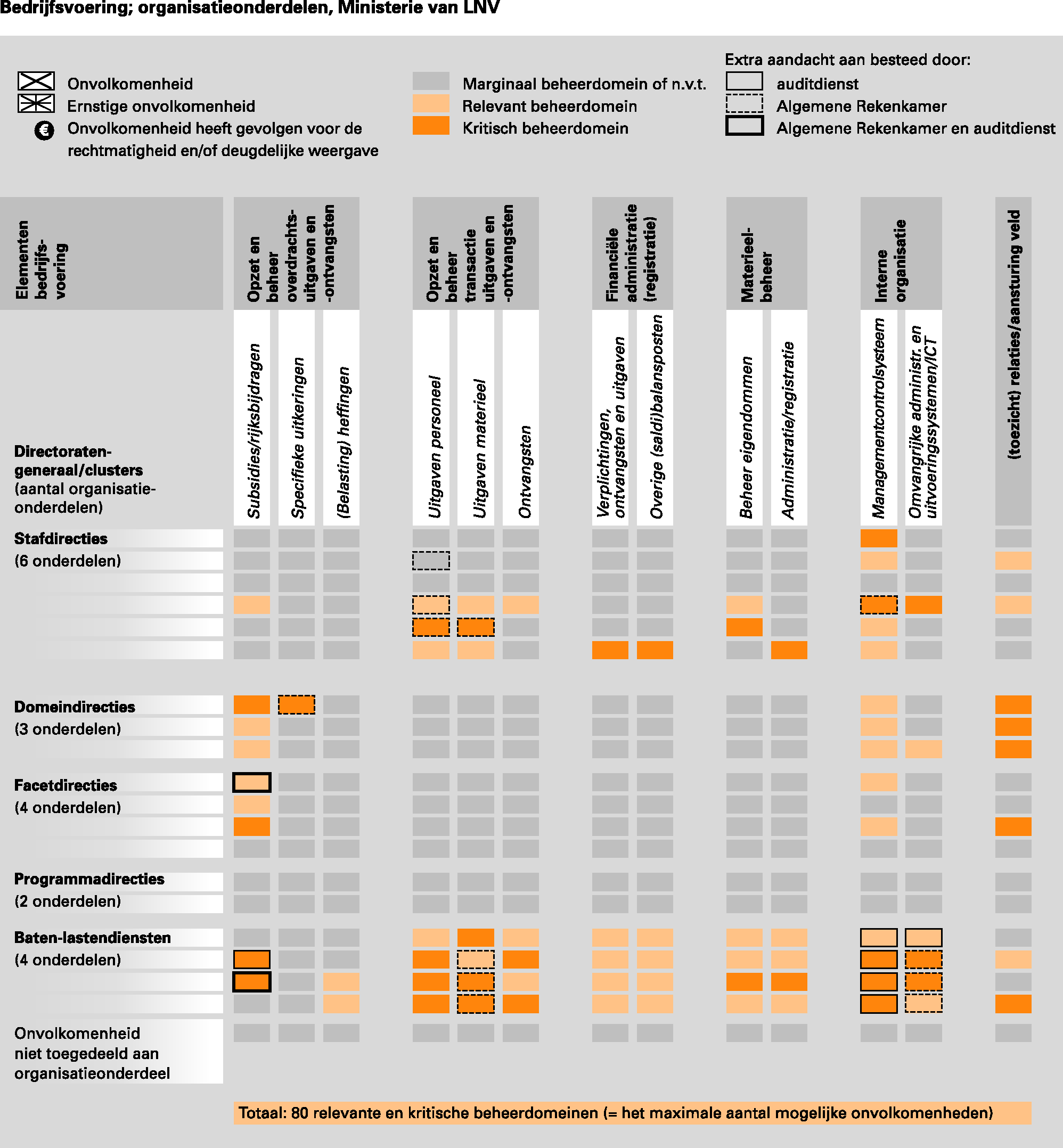

Onderstaande figuur toont de ontwikkeling van het aantal en het soort onvolkomenheden in de bedrijfsvoering van het Ministerie van LNV over de afgelopen drie jaar. Te zien is welke onvolkomenheden wij in de laatste jaren hebben aangetroffen in het financieel beheer en het materieelbeheer. Wij tonen eveneens de onvolkomenheden in de overige onderdelen van de bedrijfsvoering, en de onvolkomenheden die zijn opgelost door het ministerie.

Wij hebben in 2010 geen nieuwe onvolkomenheden geconstateerd in de bedrijfsvoering van het ministerie. De onvolkomenheid in de naleving van de Europese aanbestedingsregels door de VWA is in 2010 door het ministerie opgelost. Wel vragen we aandacht voor het beheer van het ILG. In § 3.4 gaan we hier nader op in.

Naleving Europese aanbestedingsregels VWA

Vorig jaar hebben wij een onvolkomenheid geconstateerd bij de VWA in de naleving van de Europese aanbestedingsregels. Mede naar aanleiding hiervan heeft de VWA maatregelen getroffen die het risico op het niet naleven van deze regels beperkt. Hiermee heeft het ministerie de onvolkomenheid bij de VWA opgelost.

De VWA fuseert naar verwachting begin 2012 met de Algemene Inspectiedienst en de Plantenziektenkundige Dienst tot de nieuwe Voedsel en Waren Autoriteit (nVWA). Ter voorbereiding van de fusie zijn in mei 2010 tijdelijke werkorganisaties ingericht met medewerkers van de drie fusiepartners. Zo is er een centraal inkoopteam ingericht en is een mandaatregeling van kracht geworden die strikt wordt gehanteerd. Het centrale inkoopteam heeft nog geen beschikking over een gedegen contractadministratie. In combinatie met inkoopanalyses heeft zij echter wel inzicht in mogelijk Europees aan te besteden aankopen. Afgelopen jaar is voor een bedrag van € 741 000 ten onrechte niet Europese aanbesteed en is voor € 377 000 onduidelijk of Europees aanbesteed moest worden. Deze bedragen zijn beduidend lager dan vorig jaar voor de VWA.

Nieuw financieel systeem bij de baten-lastendiensten

In ons rapport van vorig jaar schreven we over aanloopproblemen bij de implementatie van het nieuwe financieel systeem bij het kerndepartement. In 2010 is dit systeem verder uitgerold naar drie van de vier baten-lastendiensten van het Ministerie van LNV. 1 Hierbij is gebruik gemaakt van de ervaringen die het jaar daarvoor zijn opgedaan.

Ofschoon de implementatie beter is verlopen dan die bij het kerndepartement, heeft het toch een (eenmalig) negatief effect gehad op de bedrijfsvoering van de drie baten-lastendiensten. Zo is er begin 2010 vertraging ontstaan bij het doen van betalingen. Ook zijn er minder interne controles verricht en zijn tussentijdse afsluitingen niet of met minder diepgang uitgevoerd. Bij een eventuele verdere implementatie van het systeem moet meer tijd worden uitgetrokken om de gebruikers met het nieuwe financiële systeem vertrouwd te maken, bijvoorbeeld door opleidingen, «schaduwdraaien» en het maken van tussentijdse afsluitingen.

Uit het overzicht bedrijfsvoering (zie pagina 15) van het Ministerie van LNV blijkt dat 46 beheerdomeinen 2 relevant zijn voor de bedrijfsvoering. Daarnaast zijn 34 beheerdomeinen aan te merken als kritisch voor het goed functioneren van het ministerie.

Van deze in totaal 80 beheerdomeinen die van belang zijn voor het goed functioneren van het ministerie hebben wij en/of de auditdienst aan 19 beheerdomeinen extra onderzoeksaandacht besteed. Bij geen enkel beheerdomein hebben wij een onvolkomenheid geconstateerd.

De onderzochte onderdelen van het financieel beheer, het materieelbeheer en de daartoe bijgehouden administraties van het Ministerie van LNV voldeden in 2010 aan de in de CW 2001 gestelde eisen.

We vragen in deze paragraaf aandacht voor het beheer van het ILG. Er ontbreekt namelijk een sanctiebeleid bij het ministerie. Een sanctiebeleid is nodig om tijdig een waarschuwing af te kunnen geven in geval de provincies de afgesproken prestaties niet of niet geheel realiseren en dit de provincies toe te rekenen is. Het is van belang dat het ministerie nog dit jaar een sanctiebeleid formuleert en, indien nodig, waarschuwingen afgeeft. Indien dit niet gebeurt zullen wij in ons rapport van volgend jaar het ontbreken van een sanctiebeleid aanmerken als een onvolkomenheid. Daarnaast hebben wij wat het beheer van het ILG betreft opmerkingen over de opzet van de controle van de financiële gegevens en over de betrouwbaarheid van de informatie die de provincies leveren over de gerealiseerde prestaties.

Investeringsbudget Landelijk Gebied

Met het ILG hebben de provincies sinds 2007 de volledige beschikking over de besteding van het rijksgeld voor het realiseren van de rijksdoelen voor het landelijk gebied. Het gaat om circa € 3,6 miljard aan rijksgeld voor de periode 2007–2013 dat als voorschot wordt verstrekt aan de provincies en in 2014 wordt vastgesteld en afgerekend. De met dit geld te realiseren prestaties en de middelen die hiervoor beschikbaar zijn liggen vast in zogenaamde bestuursovereenkomsten tussen het Rijk en de provincies. Behalve het Rijk leggen ook provincies en derden geld bij.

De provincies stellen jaarlijks een voortgangsrapportage op met daarin de stand van zaken van de realisatie van de afgesproken prestaties en de uitgaven die daarmee gemoeid zijn. De door de provincies bestede rijksbijdrage wordt door de provinciale accountant voorzien van een verklaring.

Naar de betrouwbaarheid van de informatie over de gerealiseerde prestaties doet het in september 2009 door de minister ingestelde Comité van Toezicht ILG (CvT) onderzoek. De Wet inrichting landelijk gebied (Wilg) voorziet halverwege de looptijd van het ILG in 2010 in een evaluatiemoment: de midterm review. Behalve voor een eventuele bijsturing halverwege de periode is de midterm review ook van belang voor het vaststellen van de ILG-bijdragen in 2014. Het ministerie kan het ILG namelijk intrekken of wijzigen wanneer een provincie de afgesproken prestaties niet of niet geheel realiseert en dit de provincie kan worden toegerekend. Het ministerie moet hier wel tijdig voor waarschuwen. De midterm review is in 2010 uitgebracht en door de minister aangeboden aan de Tweede Kamer (LNV, 2010).

Drie aandachtspunten voor het ministerie

We hebben het beheer van het ILG door het ministerie beoordeeld en onderkennen drie aspecten die aandacht behoeven van het ministerie:

1. Het sanctiebeleid van het ministerie. De Wilg geeft de minister de mogelijkheid om het investeringsbudget in te trekken of ten nadele van de provincie te wijzigen, indien de provincie de afgesproken prestaties niet of niet geheel realiseert en dit de provincie kan worden toegerekend (Wilg, artikel 10, lid 1). De minister moet hier echter wel tijdig voor waarschuwen: ten minste twee jaar voor het verstrijken van de ILG-periode, dus uiterlijk in 2011. Om een waarschuwing af te kunnen geven is een sanctiebeleid nodig, met daarin criteria om te beoordelen wanneer sprake is van toerekenbaarheid en welke sanctie wordt getroffen. Het ministerie heeft niet bepaald hoe zij invulling wil geven aan de mogelijkheid in de Wilg om sancties te treffen. Een sanctiebeleid ontbreekt dus. Uit de midterm review blijkt dat de resultaten tot nu toe laten zien dat naar verwachting in 2013 het geld op is en niet alle prestaties zijn gerealiseerd. Het is van belang dat het ministerie nog dit jaar een sanctiebeleid formuleert en, indien nodig, waarschuwingen afgeeft aan de provincies. Indien dit niet gebeurt zullen wij dit in ons rapport van volgend jaar aanmerken als een onvolkomenheid.

2. De betrouwbaarheid van de informatie van de provincies over de gerealiseerde prestaties. In 2010 heeft het CvT twee rapporten uitgebracht die door de minister zijn aangeboden aan de Tweede Kamer (LNV, 2010; EL&I, 2010). Uit de rapporten blijkt onder meer dat het CvT de cijfers over de prestaties in de voortgangsrapportages van de provincies nog niet stabiel en onvoldoende betrouwbaar vindt. Bovendien wordt uit de voortgangsrapportages van de provincies niet duidelijk of met de afgesproken (kwantitatieve) prestaties ook de gewenste kwaliteit wordt bereikt, aldus het CvT.

Het CvT stelt in zijn tweede rapport voor om een gegevensautoriteit in te stellen, om zo meer eenduidigheid en uniformiteit te krijgen in de informatie over de door de provincies gerealiseerde prestaties. Deze gegevensautoriteit ontvangt, interpreteert, rubriceert en ordent de data en levert gegevens aan provincies en andere partijen die bepaalde gegevens vragen. Omdat de Dienst Landelijk Gebied (DLG), een baten-lastendienst van het ministerie, een groot deel van de registratie en documentatie van bestedingen en prestaties van het ILG al verzorgt, adviseert het CvT om DLG deze functie te laten uitvoeren. Het ministerie heeft op deze aanbeveling, die wij onderschrijven, nog niet gereageerd.

3. De opzet van de controle van de financiële gegevens. Het ILG is afkomstig van vier begrotingsartikelen van het ministerie. De controle is hierop echter niet toegesneden. De accountant van de provincie geeft namelijk een verklaring bij het totaal van de rijksbijdrage. Hierdoor kan de minister na afloop van de ILG-periode niet per begrotingsartikel met zekerheid vaststellen welk deel van het ILG ten laste van welk begrotingsartikel is gekomen.

Omdat met de samenvoeging met het Ministerie van EZ ook de begrotingsartikelen opnieuw geordend worden, bevelen we daarom aan in de begroting 2012 één begrotingsartikel voor het ILG op te nemen en de verantwoording ILG aan dat artikel te koppelen.

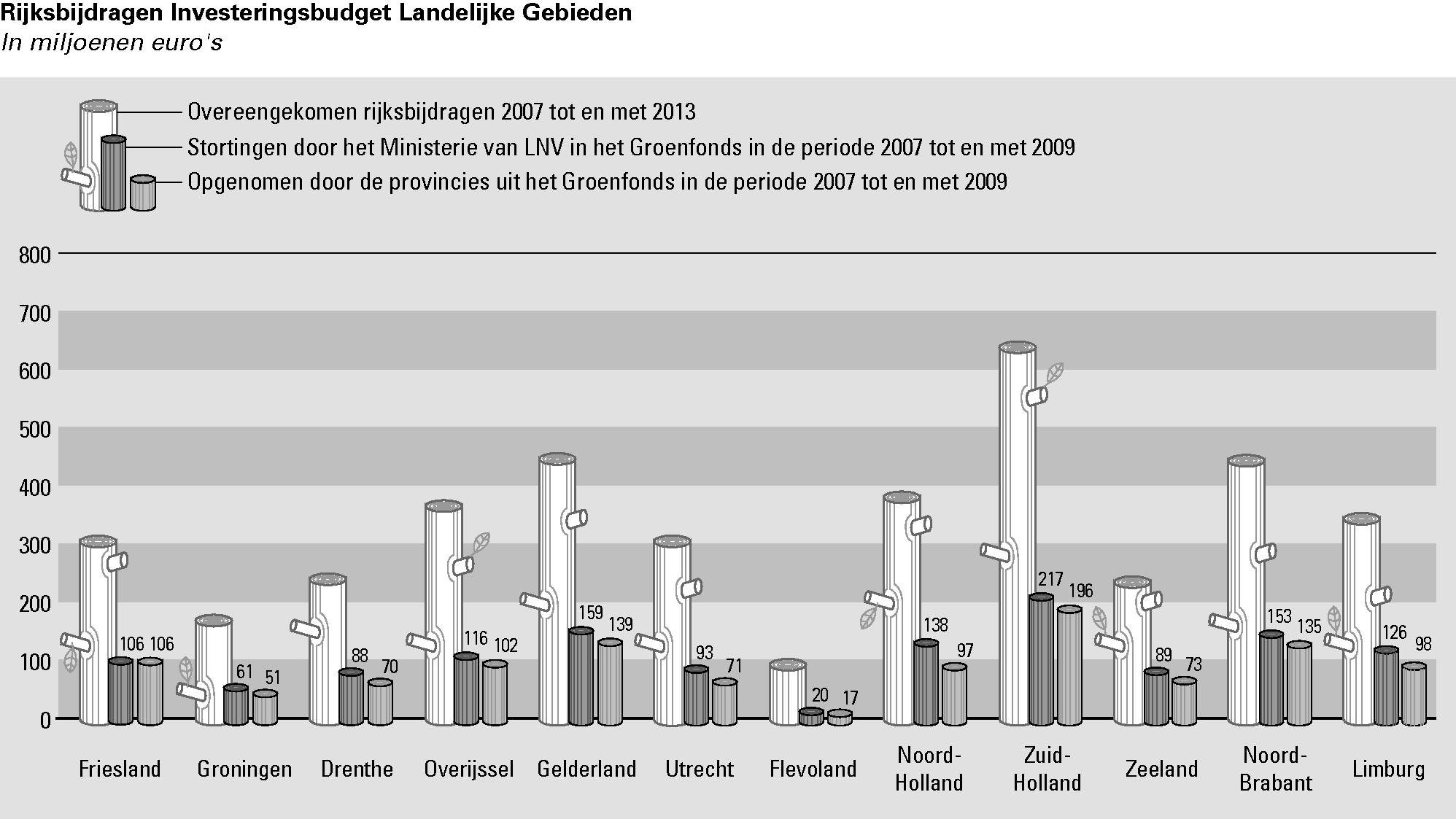

Stortingen in en opnamen uit het Groenfonds

De provincies ontvangen de rijksbijdrage in jaarlijkse voorschotten die na afloop van de ILG-periode in 2014 worden vastgesteld en afgerekend. De voorschotten stort het Rijk in het Groenfonds. De provincies kunnen de gestorte voorschotten uitsluitend opnemen uit het Groenfonds voor feitelijke betalingen die verband houden met de uitvoering van de bestuursovereenkomst. Onderstaande grafiek geeft een overzicht van de overeengekomen rijksbijdrage per provincie voor de hele ILG-periode, de stortingen in het Groenfonds door het ministerie tot en met 2009 en de daaruit opgenomen rijksbijdrage tot en met 2009 door de provincies. 3 Uit het overzicht blijkt dat de rijksbijdrage voor het ILG tot en met 2009 door de provincies nog niet geheel is opgenomen en dat hierin verschillen bestaan tussen provincies.

Nieuwe situatie door regeerakkoord

In het regeerakkoord is besloten tot decentralisatie van het ILG in combinatie met een korting van 25%. Daarnaast heeft het kabinet nog andere bezuinigingen aangekondigd. Zo wordt de EHS herijkt en worden investeringen in Recreatie om de Stad stopgezet.

Het ministerie overweegt het ILG-systeem zoals we dat nu kennen, niet voort te zetten en tussentijds met de provincies af te rekenen. Vanwege de mogelijke stelselwijziging heeft het ministerie alle activiteiten stopgezet die erop gericht waren om het ILG-systeem te verbeteren.

Bij voortijdig beëindigen van de ILG-periode staat voor ons een ordelijke afrekening van de ILG-voorschotten voorop. Hiervoor is in ieder geval betrouwbare informatie nodig over de gerealiseerde prestaties. Het ministerie moet immers na kunnen gaan of het «waar voor het geld» heeft gekregen. Daarnaast zal bij een overgang naar een nieuw stelsel de ongelijke eindpositie van de provincies in de realisatie van de prestaties en de besteding van de rijksmiddelen moeten worden verdisconteerd. Zo blijkt uit de jaarverslagen van het Groenfonds dat er verschillen bestaan tussen de provincies in het deel van de rijksbijdrage dat is opgenomen tot en met 2009. Ook moet het ministerie de vraag beantwoorden hoe om te gaan met – en welke waarde moet worden toegekend aan – ruilgronden, onderhanden werk, reeds aangegane verplichtingen door de provincies en het vraagstuk van de toerekenbaarheid bij achterblijvende prestaties.

De afspraken met de provincies over de bijdrage van het Rijk en de door de provincies te realiseren prestaties liggen vast in bestuursovereenkomsten. Aanpassing van deze bestuursovereenkomsten, zoals vereist door de maatregelen uit het regeerakkoord, vergt instemming van zowel de minister als de provincies. De onderhandelingen hierover verlopen moeizaam. Wij willen er daarom op wijzen dat de huidige Wilg de optie biedt aan de minister om de ILG-periode te verlengen in geval de toestand van de rijksfinanciën daarom vraagt (Wilg, artikel 8, lid 3).

Het verlengen van de ILG-periode kan de mogelijkheid bieden de bezuinigingsdoelstellingen te realiseren. Bovendien ontstaat door het verlengen van de ILG-periode extra tijd om bijvoorbeeld het vraagstuk van toerekenbaarheid op te pakken en een sanctiebeleid op te stellen. Ook kan dan gewerkt worden aan betrouwbaardere informatie over de voortgang van de realisatie van de prestatieafspraken door de provincies. Bij verlengen van de looptijd van de ILG-periode zijn vraagstukken over de reeds aangegane verplichtingen en het onderhanden werk ook minder relevant dan bij een tussentijdse afrekening.

Voor het rijksbrede deelonderzoek naar het personeelsbeheer hebben we onderzoek gedaan naar:

• de betrouwbaarheid van de personeels- en salarisadministratie van zowel de ministeries die volledig gebruik maken van de P-Direkt dienstverlening 4 als de ministeries die daar (nog) niet volledig op aangesloten zijn en alleen gebruik maken van de salarisverwerking of ministeries die een eigen personeels- en salarissysteem hebben;

• de toepassing van de definitie van inhuur van extern personeel en de juistheid en volledigheid van de beleidsinformatie over de inhuur van extern personeel in het jaarverslag.

Wij hebben in 2010 geen onvolkomenheid geconstateerd in het personeelsbeheer van het ministerie, ook de salarisverwerking was bij dit ministerie op orde.

Betrouwbaarheid personeels- en salarisadministratie

In het onderzoek hebben we gekeken naar de opzet van de volgende processen:

• schadevergoeding;

• inconveniënten.

Naast de opzet is ook de werking van de volgende processen onderzocht:

• buitengewoon verlof van lange duur zonder behoud van bezoldiging;

• reis- en verblijfkosten;

• IKAP; 5

• de afkoop van verlofuren voor meer dan € 10 000.

Daarnaast hebben we aandacht besteed aan ontslagmutaties met terugwerkende kracht langer dan drie maanden.

Het Ministerie van LNV maakte in 2010 volledig gebruik van het P-Direkt-systeem. We hebben over de opzet de volgende conclusies:

• Een groot aantal met P-Direkt bij de overgang overeengekomen controlemaatregelen moet het ministerie nog invoeren. 6

• Het Ministerie van LNV heeft geen specifiek sanctiebeleid voor misbruik en oneigenlijk gebruik van personele regelingen. Het algemene sanctiebeleid, conform het Algemeen Rijksambtenarenregelement ARAR, artikel 80 tot en met 84 is van toepassing.

Wat de werking betreft, concluderen we dat het aantal ontslagmutaties met terugwerkende kracht bij het Ministerie van LNV in 2010 hoger lag dan bij andere ministeries. Dit baart ons zorgen, vanwege de onrechtmatige doorbetaling van salaris en de noodzaak tot terugvordering. De hoogte van het aantal ontslagmutaties met terugwerkende kracht is het gevolg van het volledig werken met het P-Direkt-systeem. Hierbij is het initiatief voor beëindiging van het dienstverband decentraal gelegd, bij de managers van de dienstonderdelen. Het ministerie is er nog niet in geslaagd van de managers aandacht te krijgen voor het tijdig uitvoeren van ontslagmutaties.

Deze problemen zijn niet zodanig van aard dat zij tot een onvolkomenheid in het personeelsbeheer leiden.

Gegeven het bovenstaande bevindt het personeelsbeheer van dit ministerie zich, in vergelijking met de andere ministeries, op een gemiddeld niveau. Voor een uitgebreidere analyse verwijzen we u naar het rijksbrede rapport Staat van de rijksverantwoording 2010 (Algemene Rekenkamer, 2011b).

Inhuur van extern personeel

De tabel geeft de verhouding weer tussen inhuur van extern personeel, uitbesteding en inbesteding 7 bij het Ministerie van LNV over 2008–2010.

Uitgaven 2010 | Uitgaven 2009 | Uitgaven 2008 | ||||

|---|---|---|---|---|---|---|

€ (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | € (x 1 000) | % totale p-uitgaven | |

Inhuur van extern personeel | 66 200 | 12,7 | 58 127 | 12,0 | 56 956 | 12,0 |

Uitbesteding | 97 463 | 18,7 | 75 704 | 15,6 | 72 000 1 | 15,2 |

Inbesteding | 61 359 | 11,8 | 22 117 | 4,6 | 23 6001 | 5,0 |

Het ministerie plaatst een voorbehoud bij de cijfers, omdat het gaat om in korte tijd geaggregeerde gegevens die verzameld zijn uit verschillende financiële systemen.

De Tweede Kamer heeft aan de inhuur van extern personeel van een ministerie een maximum gesteld van 13% van de totale personele uitgaven van het ministerie. 8 We hebben over 2010 ook gekeken naar de uitgaven aan inhuur van extern personeel vergeleken met de andere mogelijkheden die er zijn om extern personeel te verwerven.

Uit de tabel blijkt dat het aandeel van de inhuur van extern personeel in de totale personeelsuitgaven in 2010 licht is toegenomen. Tegelijkertijd zijn de uitgaven aan uitbesteding en inbesteding toegenomen. Het ministerie past de definitie van inhuur van extern personeel juist toe en voldoet aan de norm voor inhuur van extern personeel. Het aandeel van de uitgaven aan inhuur van extern personeel van het ministerie is in vergelijking met andere ministeries gemiddeld.

Bij alle ministeries hebben wij onderzocht of zij vereenvoudigde procedures voor inkopen onder een bepaalde grenswaarde (zogenoemde light inkopen) hanteren en of deze procedures in overeenstemming zijn met de van toepassing zijnde wet- en regelgeving. Wij ontlenen onze normen voor dit onderzoek aan de CW 2001, het Besluit Kasbeheer 1998 en de bijbehorende toelichting.

Volgens artikel 35 van de CW 2001 moeten privaatrechtelijke rechtshandelingen met een geldelijk belang voldoende duidelijk de plichten en rechten van de betrokken partijen bewijsbaar vastleggen en controleerbaar zijn. Dit impliceert dat alle bestellingen moeten zijn vastgelegd.

Het Besluit Kasbeheer 1998 vereist met betrekking tot het verrichten van betalingen een deugdelijke verificatie van de betalingsnoodzaak. Uit de artikelsgewijze toelichting bij het Besluit Kasbeheer 1998 blijkt dat het hiervoor nodig is dat voor alle betaalbaarstellingen een door een bevoegde functionaris geaccordeerde prestatieverklaring 11 aanwezig is. Uit deze toelichting blijkt ook dat de verificatie van de aanwezigheid van deze prestatieverklaring in uitzonderingssituaties, bijvoorbeeld bij grote aantallen kleinere betalingsverzoeken, zoals interne declaraties, achteraf (dus na de betaalbaarstelling) en op basis van een steekproef kan plaatsvinden (light inkopen).

Evenals negen andere ministeries hanteert het Ministerie van LNV vereenvoudigde procedures voor bestellingen onder een bepaalde grenswaarde. Het betreft bestellingen onder de € 1 000 bij zowel het kerndepartement als de baten-lastendienst DLG. Deze bestellingen worden niet vastgelegd. De bestellingen zijn dan naar ons oordeel in strijd met artikel 35 van de CW 2001 niet vastgelegd.

In 2010 is door het kerndepartement € 2,2 miljoen uitgegeven met deze procedure; bij DLG bedroegen deze uitgaven naar schatting € 550 000.

Wij kwalificeren het niet vastleggen van bestellingen als een tekortkoming in het financieel beheer.

Het is niet bekend of de invoering van de vereenvoudigde procedures heeft geleid tot de door het ministerie verwachte efficiencywinst.

De informatie over de bedrijfsvoering in het Jaarverslag 2010 van LNV is op deugdelijke wijze tot stand gekomen en voldoet aan de verslaggevingsvoorschriften.

In dit hoofdstuk staan onze oordelen over de financiële informatie in het Jaarverslag 2010 van LNV.

De financiële informatie in het Jaarverslag 2010 van LNV voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de norm.

Het totaalbedrag van de geconstateerde fouten en onzekerheden blijft onder de tolerantiegrens voor financiële informatie in het jaarverslag als geheel.

Het jaarverslag is overeenkomstig de verslaggevingsvoorschriften opgesteld.

Het bedrag aan verplichtingen omvat in totaal € 56,1 miljoen aan overschrijdingen op de begrotingsartikelen 21 (Duurzaam ondernemen), 25 (Voedselkwaliteit en diergezondheid), 26 (Kennis en innovatie) en 29 (Algemeen). Het bedrag aan uitgaven omvat € 28,7 miljoen aan overschrijdingen op begrotingsartikel 22 (Agrarische ruimte), 25 (Voedselkwaliteit en diergezondheid) en 29 (Algemeen). Gaan de Staten-Generaal niet akkoord met de hiermee samenhangende slotwetmutaties, dan moeten wij ons oordeel over de financiële informatie mogelijk herzien.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

Naleving Europese aanbestedingsregels

Wij zijn nagegaan in hoeverre het ministerie de Europese aanbestedingsregels naleeft. Wij hebben vastgesteld dat bij het Ministerie van LNV in zes gevallen voor een totaalbedrag van € 1,3 miljoen deze regels niet zijn nageleefd. Voor drie gevallen bestaat voor een totaalbedrag van € 0,6 miljoen onzekerheid over de naleving van de Europese aanbestedingsregels.

De informatie in de saldibalans in het Jaarverslag 2010 van LNV voldoet aan de eisen die de CW 2001 stelt. Dit betekent dat wij geen belangrijke fouten en onzekerheden in de rechtmatigheid en de deugdelijke weergave hebben geconstateerd die de tolerantiegrenzen overschrijden, en dat de informatie voldoet aan de verslaggevingsvoorschriften.

In 2010 heeft het voormalige Ministerie van LNV voor een bedrag van € 796 miljoen aan openstaande voorschotten afgerekend. Wij zijn van oordeel dat de afgerekende voorschotten voldoen aan de gestelde eisen.

Het totaalbedrag van alle geconstateerde fouten en onzekerheden in de saldibalansposten blijft onder de tolerantiegrens voor de saldibalans als geheel.

Een overzicht van alle fouten en onzekerheden staat in de bijlage van dit rapport.

In ons Rapport bij de Nederlandse EU-lidstaatverklaring 2010 (Algemene Rekenkamer, 2011a) gaan we in op een tekortkoming die de Europese Commissie heeft geconstateerd in het perceelregistratiesysteem, dat door het ministerie wordt beheerd. Op basis van de geregistreerde perceeloppervlaktes ontvangen Nederlandse landbouwers Europese subsidies. De geregistreerde perceeloppervlaktes bevatten bepaalde niet-subsidiabele elementen, zo constateerde de Commissie.

Naar aanleiding van de opmerkingen van de Commissie heeft het ministerie maatregelen getroffen en zijn de percelen opnieuw gemeten. De voorschotten voor de Bedrijfstoeslagregeling 2009 (BTR 2009) heeft het ministerie nog op basis van de oude perceelgrootte verstrekt. De declaratie bij de Commissie gebeurt door het ministerie op basis van de gecorrigeerde perceelgrootte. De minister heeft hierover de Tweede Kamer geïnformeerd, waarbij is toegezegd dat de landbouwers wat de BTR 2009 betreft geen financieel nadeel zullen ondervinden van de aanpassingen van de perceelgrootte. Het gaat om een bedrag van ongeveer € 14,5 miljoen. In ons rapport bij de EU-lidstaatverklaring geven we aan dat op grond van de Europese regelgeving het ministerie de teveel bevoorschotte BTR 2009 terug had moeten vorderen bij de ontvangers. Door niet terug te vorderen heeft het ministerie in strijd gehandeld met de Europese regelgeving.

Onderstaand overzicht toont per begrotingsartikel waar fouten of onzekerheden zijn geconstateerd in de rechtmatigheid of deugdelijke weergave van de inning en besteding van de middelen die de tolerantie overschrijden. Daarnaast toont het overzicht de geconstateerde onvolkomenheden in de bedrijfsvoering bij het Ministerie van LNV en laat het zien voor welke artikelen deze geconstateerde onvolkomenheden gevolgen kunnen hebben, bijvoorbeeld op het gebied van rechtmatigheid en betrouwbaarheid van gegevens. Bij het Ministerie van LNV hebben wij geen onvolkomenheden geconstateerd.

Wij waren van oordeel dat de auditdienst van het ministerie in haar plannen te weinig aandacht zou schenken aan de controle op de naleving van EU-aanbestedingsregels. De auditdienst heeft hierop haar plannen aangepast. Wij hebben vastgesteld dat de auditdienst in de uitvoering van de controle voldoende specifieke werkzaamheden heeft verricht om aan onze oorspronkelijke bezwaren tegemoet te komen.

De minister van EL&I heeft op 27 april 2011 gereageerd op dit rapport. Hieronder volgt de integrale tekst van de reactie (§ 5.1). De reactie staat ook op onze website: www.rekenkamer.nl. De reactie gaf ons aanleiding tot een nawoord (§ 5.2).

Met belangstelling heb ik kennisgenomen van uw conceptrapport dat mij op 18 april is aangeboden.

Allereerst mijn dank voor de zorgvuldige totstandkomingsprocedure en de goede verwerking van de opmerkingen uit het ambtelijk hoor- en wederhoor. Hieronder treft u mijn reactie aan op uw conclusies en aanbevelingen in het rapport aangaande de bovenstaande rapporten voor beide ministeries.

Beheer Investeringsbudget Landelijk Gebied

Bij het beheer van het Investeringsbudget landelijk gebied (ILG) onderkent u drie aspecten die aandacht behoeven:

– u acht het van belang dat er in 2011 een sanctiebeleid wordt geformuleerd.

– u stelt dat de betrouwbaarheid van de informatie van de provincies over de gerealiseerde prestaties geüniformeerd kan worden door de instelling van een gegevensautoriteit.

– u heeft een opmerking over de controle van de financiële gegevens per begrotingartikel en – omdat het ILG afkomstig is van vier begrotingsartikelen – beveelt voor 2012 één begrotingsartikel voor het ILG aan.

In aanloop naar de eindafrekening heb ik al het Comité van Toezicht gevraagd een oordeel te ontwikkelen over de ILG-prestaties tot en met 20 oktober 2010. De datum van 20 oktober 2010 is het moment waarop ik vanwege het regeerakkoord aan provincies kenbaar heb gemaakt niet meer garant te kunnen staan voor het aangaan van nieuwe ILG-verplichtingen na deze datum. De gerealiseerde prestaties zijn een belangrijk uitgangspunt voor afspraken over de afronding van het ILG. Er is pas sprake van een rijksbijdrage als de ILG-prestatie is geleverd. De conclusies en aanbevelingen hierover van het Comité betrek ik bij het formuleren van een sanctiebeleid met daarin criteria om te beoordelen wanneer sprake is van toerekenbaarheid en de sancties die kunnen worden getroffen.

Door het regeerakkoord is er een nieuwe situatie ontstaan. Het kabinet heeft in antwoord op respectievelijk het interdepartementaal begrotingsonderzoek natuur, de midterm review ILG en de provinciale wens verantwoordelijkheid te zijn voor het ILG, gekozen voor versobering van de rijksopgaven en decentralisatie van een herijkte EHS en het ILG. Rijk en provincies zijn hierover in overleg met de intentie om te komen tot een nieuw bestuursakkoord. Voortijdige beëindiging van het ILG- systeem en een stelselwijziging behoren daarbij tot de mogelijkheden. Aanbevelingen ter verbetering van het vigerende ILG-systeem zal ik betrekken bij de te maken nieuwe bestuurlijke afspraken. Uw aanbeveling tot instelling van een gegevensautoriteit zal ik betrekken bij de te maken nieuwe bestuurlijke afspraken.

Ik ben van mening dat ik op basis van gevalideerde prestaties en vigerende normkosten een stevige basis heb voor een afrekenbare rijksbijdrage per begrotingsartikel. Uw aanbeveling om het ILG onder te brengen in één begrotingsartikel zal ik desalniettemin meewegen bij het ordenen van de nieuwe EL&I-begroting. Het is een transparante verbetering van het ILG-systeem in de begroting die parallel aan een nieuw bestuursakkoord kan worden doorgevoerd.

Vereenvoudigde procedure voor inkopen

Het niet vastleggen van bestellingen bij zowel het kerndepartement als de baten-lastendienst DLG ziet u als een tekortkoming in het financieel beheer. Om de juiste verhouding aan te geven moet toegevoegd worden dat van de 2,2 mln bij het kerndepartement, dit slechts 0,55% van het totaal is. Het totaal aan bestellingen waarbij een prestatieverklaring ontbreekt bedraagt bij DLG € 0,55 mln. Dit is 1,36% van het totale inkoopvolume van DLG in 2010. Daarnaast is DLG halverwege 2010 overgegaan op een nieuw financieel administratief systeem (eBS). Het goed inregelen van de prestatieverklaring 12 bij betalingen onder de € 1 000 is één van de leerpunten die in 2011 wordt opgepakt. Met deze maatregel voor inkopen is onder andere beoogd de betaaltermijnen conform de wensen van de Tweede Kamer te verkorten.

Oordeel over de saldibalans

Bij uw oordeel over de saldibalans spreekt u over de bevoorschotting voor de Bedrijfstoeslagregeling 2009 (BTR 2009). De voorschotten voor de BTR 2009 heeft mijn ministerie nog op basis van de oude perceelgrootte verstrekt. De declaratie bij de Commissie gebeurt door het ministerie op basis van de gecorrigeerde perceelgrootte. Mijn voorgangster heeft hierover de Tweede Kamer geïnformeerd, waarbij is toegezegd dat de landbouwers voor wat betreft de BTR 2009 geen financieel nadeel zullen ondervinden van de aanpassingen van de perceelgrootte. Het gaat om een bedrag van ongeveer € 14,5 miljoen. In uw rapport bij de EU-lidstaatverklaring geeft u aan dat op grond van de Europese regelgeving het ministerie de teveel bevoorschotte BTR 2009 terug had moeten vorderen bij de ontvangers. U oordeelt dat mijn ministerie, door niet terug te vorderen, in strijd gehandeld heeft met de Europese regelgeving. Echter, mijns inziens zijn de Europese regels niet op dit bedrag van toepassing, omdat het immers nationaal geld betreft. Onze overweging is geweest dat terugvorderen strijdig is met de Nederlandse principes van behoorlijk bestuur. Het was immers niet verwijtbaar aan de eindbegunstigde, het terugvorderen zou dus bij de Nederlandse rechter geen stand houden.

Eén Financieel Systeem

De ministeries van LNV en EZ hadden voor het kerndepartement elk een eigen systeem. Er wordt een keuze gemaakt met welk systeem het ministerie verder gaat en op welke manier het ministerie overgaat naar dat systeem.

Zorgvuldigheid bij de implementatie is een eerste vereiste. EL&I streeft ernaar om het kerndepartement met de start van de uitvoering van de geïntegreerde begroting 2012 ook met één financieel systeem te laten werken. Omdat het ministerie in 2011 nog met beide systemen werkt, zal de verantwoording 2011 deels extracomptabel plaats moeten vinden. Hiervoor zullen passende borgingsmaatregelen getroffen worden.

Wat het ILG betreft maakt de minister in zijn reactie een duidelijk onderscheid tussen de periode tot en met 20 oktober 2010 en de daarop aansluitende nieuwe bestuurlijke situatie. We zijn verheugd dat de minister onze aanbevelingen (het instellen van een gegevensautoriteit en één begrotingsartikel voor het ILG) bij de inrichting van de nieuwe situatie wil betrekken.

Onduidelijk blijft in hoeverre dit ook voor het nog te formuleren sanctiebeleid geldt, waarvan de minister wel aankondigt deze te willen formuleren voor de toekomstige afrekening over de periode voordat er een stelselwijziging plaatsvindt. Wij wijzen voor de formulering en de toepassing daarvan nogmaals op de procedurele voorwaarde in de Wilg. Deze schrijft voor een provincie twee jaar van tevoren te waarschuwen als de minister aanleiding ziet om een provincie eenzijdig een financiële sanctie op te leggen.

Het totale overzicht van fouten en onzekerheden in deze bijlage bestaat uit de volgende tabellen:

A Verplichtingen

B/C Uitgaven+ontvangsten

B Uitgaven

C Ontvangsten

D Baten-lastendiensten

E Saldibalans

F Afgerekende voorschotten

We nemen alleen die tabellen (hierboven vet gedrukt) op over de onderdelen waarin we fouten en/of onzekerheden hebben geconstateerd.

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

21 | Duurzaam ondernemen | 401 505 | 638 | 4 223 | – | – | 4 861 | nee | – |

22 | Agrarische ruimte | 15 734 | – | – | – | – | – | – | |

23 | Natuur | 340 855 | – | – | – | – | – | – | |

24 | Landschap en recreatie | 76 492 | 429 | 370 | – | – | 799 | nee | – |

25 | Voedselkwaliteit en diergezondheid | 147 287 | 3 141 | 4 456 | – | – | 7 597 | nee | – |

26 | Kennis en innovatie | 1 042 130 | – | 902 | 14 794 | 14 794 | 30 490 | nee | – |

27 | Bodem, water en reconstructie zandgebieden | 18 788 | – | – | – | – | – | – | |

Niet-beleidsartikelen | |||||||||

28 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

29 | Algemeen | 316 897 | 188 | 2 277 | – | – | 2 465 | nee | – |

Totaal | 2 359 688 | 4 396 | 12 228 | 14 794 | 14 794 |

|

| – | |

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal verplichtingen | 2 359 688 | ||||||||

Procentuele fout | 0,70% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 1,25% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag 1 | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

21 | Duurzaam ondernemen | 327 144 | 659 | 7 676 | 637 | 625 | 9 597 | nee | – |

22 | Agrarische ruimte | 171 736 | – | – | – | – | – | – | |

23 | Natuur | 591 093 | 11 | – | 11 | 65 | 87 | nee | – |

24 | Landschap en recreatie | 170 467 | 429 | – | – | – | 429 | nee | – |

25 | Voedselkwaliteit en diergezondheid | 142 179 | 18 | – | 9 | – | 27 | nee | – |

26 | Kennis en innovatie | 1 033 857 | 12 | – | 21 763 | – | 21 775 | nee | – |

27 | Bodem, water en reconstructie zandgebieden | 117 284 | – | – | – | – | – | – | |

Niet-beleidsartikelen | |||||||||

28 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

29 | Algemeen | 582 269 | 481 | 6 793 | 297 | – | 7 571 | nee | – |

Totaal | 3 136 029 | 1 610 | 14 469 | 22 717 | 690 | – | |||

(1) | Totaal Uitgaven en Ontvangsten | 3 136 029 | Omvangsbasis uitgaven + ontvangsten | ||||||

Procentuele fout | 0,51% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,75% | Tolerantiegrens niet overschreden | |||||||

(2) | Totaal | 3 340 611 | Omvangsbasis uitgaven + ontvangsten + bijdrage(n) van derden baten-lastendiensten | ||||||

Procentuele fout | 0,51% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,94% | Tolerantiegrens niet overschreden | |||||||

Uitsplitsing van het verantwoord bedrag naar uitgaven en ontvangsten vindt plaats in bijlagen B en C

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

21 | Duurzaam ondernemen | 289 898 | 659 | 4 223 | 637 | 625 | 6 144 | nee | – |

22 | Agrarische ruimte | 89 381 | – | – | – | – | – | nee | – |

23 | Natuur | 559 719 | 11 | – | 11 | 65 | 87 | nee | – |

24 | Landschap en recreatie | 140 330 | 429 | – | – | – | 429 | nee | – |

25 | Voedselkwaliteit en diergezondheid | 138 811 | 18 | – | 9 | – | 27 | nee | – |

26 | Kennis en innovatie | 1 012 003 | 12 | – | 21 763 | – | 21 775 | nee | – |

27 | Bodem, water en reconstructie zandgebieden | 92 019 | – | – | – | – | – | nee | – |

Niet-beleidsartikelen | |||||||||

28 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

29 | Algemeen | 314 929 | 481 | 3 409 | 297 | – | 4 187 | nee | – |

Totaal | 2 637 090 | 1 610 | 7 632 | 22 717 | 690 | – | |||

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | |||||||||

Totaal uitgaven | 2 637 090 | ||||||||

Procentuele fout | 0,35% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,89% | Tolerantiegrens niet overschreden | |||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Tolerantie overschreden? | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | ||||||

Beleidsartikelen | |||||||||

21 | Duurzaam ondernemen | 37 246 | – | 3 453 | – | – | 3 453 | nee | – |

22 | Agrarische ruimte | 82 355 | – | – | – | – | – | nee | – |

23 | Natuur | 31 374 | – | – | – | – | – | nee | – |

24 | Landschap en recreatie | 30 137 | – | – | – | – | – | nee | – |

25 | Voedselkwaliteit en diergezondheid | 3 368 | – | – | – | – | – | nee | – |

26 | Kennis en innovatie | 21 854 | – | – | – | – | – | nee | – |

27 | Bodem, water en reconstructie zandgebieden | 25 265 | – | – | – | – | – | nee | – |

Niet-beleidsartikelen | |||||||||

28 | Nominaal en onvoorzien | – | – | – | – | – | – | – | |

29 | Algemeen | 267 340 | – | 3 384 | – | – | 3 384 | nee | – |

| Totaal | 498 939 | – | 6 837 | – | – | – | ||

Art. nr. | Post | Fout | |||||||

|---|---|---|---|---|---|---|---|---|---|

Totaal individuele fouten | 0 | ||||||||

Totaal ontvangsten | 498 939 | ||||||||

Procentuele fout | 1,37% | Tolerantiegrens niet overschreden | |||||||

Procentuele onzekerheid | 0,00% | ||||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | |||||

Algemene Inspectiedienst | ||||||||

Baten | 70 260 | – | – | – | – | – | – | |

Bijdrage moederdepartement | 68 694 | – | – | – | – | – | – | |

Dienst ICT uitvoering | ||||||||

Baten | 127 921 | 58 | – | 2 896 | – | 2 954 | – | |

Bijdrage moederdepartement | 122 372 | – | – | – | – | – | – | |

Dienst Landelijk Gebied | ||||||||

Baten | 136 365 | 19 | 25 | 1 019 | 241 | 1 304 | – | |

Bijdrage moederdepartement | 110 252 | – | – | – | – | – | – | |

Dienst Regelingen | ||||||||

Baten | 179 546 | 20 | – | 77 | 751 | 848 | – | |

Bijdrage moederdepartement | 160 111 | – | – | – | – | – | – | |

Plantenziektenkundige Dienst | ||||||||

Baten | 25 670 | – | – | – | – | – | – | |

Bijdrage moederdepartement | 22 335 | – | – | – | – | – | – | |

Voedsel en Waren Autoriteit | ||||||||

Baten | 189 750 | 877 | – | 2 278 | 821 | 3 976 | – | |

Bijdrage moederdepartement | 41 166 | – | – | – | – | – | – | |

| Totaal baten | 729 512 | 974 | 25 | 6 270 | 1 813 | – | |

Totale baten baten-lastendiensten | 729 512 | |||||||

Procentuele fout | 0,14% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 1,11% | Tolerantiegrens niet overschreden | ||||||

Art. nr. | Omschrijving | Verantwoord bedrag | Fout | Onzekerheid | Totaal F + O | Onzekerheid over volledigheid | ||

|---|---|---|---|---|---|---|---|---|

Rechtmatigheid | Deugdelijke weergave | Rechtmatigheid | Deugdelijke weergave | |||||

3 | Liquide middelen | 115 325 | – | 557 | – | – | 557 | – |

5 | Uitgaven buiten begrotingsverband | 299 437 | – | 4 135 | – | 1 169 | 5 304 | – |

6 | Ontvangsten buiten begrotingsverband | 80 080 | – | 431 | – | 695 | 1 126 | – |

7 | Openstaande rechten | – | – | – | – | – | – | – |

8 | Extra-comptabele vorderingen | 2 024 562 | – | 4 520 | – | 488 | 5 008 | – |

9 | Extra-comptabele schulden | 9 | – | – | – | – | – | – |

10 | Voorschotten | 2 896 542 | – | 8 574 | – | 14 666 | 23 240 | – |

11 | Garantieverplichtingen | 958 243 | – | – | – | – | – | – |

12 | Openstaande verplichtingen | 3 416 821 | – | 12 665 | – | 6 743 | 19 408 | – |

13 | Deelnemingen | – | – | – | – | – | – | – |

Totaal beoordeeld | 9 791 019 | – | 30 882 | – | 23 761 |

| – | |

(De tolerantiegrens wordt afgeleid van totaal beoordeeld) | ||||||||

Totaal saldibalans | 9 791 019 | |||||||

Procentuele fout | 0,32% | Tolerantiegrens niet overschreden | ||||||

Procentuele onzekerheid | 0,24% | Tolerantiegrens niet overschreden | ||||||

BTR 2009 | Bedrijfstoeslagregeling 2009 |

BZK | (Ministerie van) Binnenlandse Zaken en Koninkrijksrelaties |

CvT | Comité van Toezicht ILG |

CW (2001) | Comptabiliteitswet 2001 |

DR | Dienst Regelingen |

DLG | Dienst Landelijk Gebied |

EHS | Ecologische Hoofdstructuur |

EL&I | (Ministerie) van Economische Zaken, Landbouw en Innovatie |

ILG | Investeringsbudget Landelijk Gebied |

LNV | (Ministerie) van Landbouw, Natuur en Voedselkwaliteit |

nVWA | nieuwe Voedsel en Waren Autoriteit |

VWA | Voedsel en Waren Autoriteit |

Wilg | Wet inrichting landelijk gebied |

Op www.rekenkamer.nl staat een verklarende woordenlijst met begrippen die veel voorkomen in onze rapporten bij de jaarverslagen.

Algemene Rekenkamer (2011a). Rapport bij de Nederlandse EU-lidstaatverklaring 2010, Tweede Kamer, vergaderjaar 2010–2011, 32 754, nr. 2, Den Haag: Sdu.

Algemene Rekenkamer (2011b). Staat van de rijksverantwoording, Tweede Kamer, vergaderjaar 2010–2011, 32 710, nr. 2. Den Haag: Sdu.

EL&I (2010). Brief van de staatssecretaris van Economische Zaken, Landbouw en Innovatie, Tweede Kamer, vergaderjaar 2010–2011, 29 717, nr. 18. Den Haag: Sdu.

LNV (2010). Brief van de minister van Landbouw, Natuur en Voedselkwaliteit. Tweede Kamer, vergaderjaar 2010–2011, 29 717, nr. 17. Den Haag: Sdu.

In het overzicht bedrijfsvoering onderscheiden wij verschillende elementen van de bedrijfsvoering, zoals het beheer van subsidies of eigendommen. Met een beheerdomein doelen wij op het beheer van een element van de bedrijfsvoering waarvoor een organisatieonderdeel verantwoordelijk is. Elk beheerdomein komt overeen met één cel in het overzicht bedrijfsvoering.

Het jaarverslag 2010 van het Groenfonds is nog niet beschikbaar. De stortingen in en opnames uit het Groenfonds in 2010 konden daarom niet worden meegenomen in het overzicht.

P-Direkt is het centrale personeels- en salarissysteem onder beheer van het Ministerie van BZK, waar alle departementen, met uitzondering van het Ministerie van Defensie, gebruik van (gaan) maken

Individuele Keuzen in het Arbeidsvoorwaardenpakket. Met deze regeling kan de werknemer een deel van de arbeidsvoorwaarden zelf (fiscaal voordeliger) invullen.

Deze controlemaatregelen omvatten het intensiever beoordelen van de volledigheid, juistheid en tijdigheid van de uitvoerproducten, zoals de managementrapportages, signalen en lijsten aan de hand van dossierstukken en aantekeningen; het beoordelen van de waarschijnlijkheid van saldi, tegoeden, vastleggingen in het elektronisch personeelsdossier, de elektronische salarisstroken, serviceverzoeken e.d.

Onder inhuur van extern personeel verstaan we: het uitvoeren van werkzaamheden in opdracht van een bij de rijksoverheid in dienst zijnde opdrachtgever, door een private organisatie met winstoogmerk, door het tegen betaling inzetten van personele capaciteit en deskundigheid, waarop door de opdrachtgever mede gestuurd wordt.

We verstaan onder uitbesteding het uitbesteden van taken aan een marktpartij. Bij uitbesteding wordt een product opgeleverd, waarbij de opdrachtgever niet stuurt op de wijze waarop het product tot stand komt. Bij uitbesteden wordt een opdracht geplaatst, waarbij resultaatafspraken worden gemaakt, zonder dat er door de opdrachtgever op de inzet van specifieke capaciteiten wordt gestuurd.

Onder inbesteding verstaan we het laten verrichten van taken door gemeenschappelijke voorzieningen binnen de (rijks)overheid. Dit wordt ook wel aangeduid met ‘dienstverlening overheid’.

De norm van 13% geldt vanaf 2009. Over 2008 moesten de ministeries die boven de 13% inhuur van extern personeel uitkwamen deze overschrijding toelichten in het jaarverslag.

Prestatieverklaring: een verklaring dat een product, dienst of werk daadwerkelijk is geleverd

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32710-XIV-2.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.