Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 32637 nr. 447 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 23 februari 2021

Veel ondernemers zijn hard geraakt in de coronacrisis. Het Kabinet zet zich op meerdere manieren in om bedrijven en ondernemers te ondersteunen in deze zware tijd. Een van de manieren waarop de crisis ondernemers raakt, is rond financiering. Deze crisis heeft daarom een intensivering van stimulering van de bedrijfsfinanciering door de overheid noodzakelijk gemaakt. Financiering is voor ondernemers essentieel om te kunnen ondernemen. Dat was voor de coronacrisis al het geval en is nu en na de crisis des te belangrijk. Ondernemers hebben het nodig voor hun dagelijkse bedrijfsactiviteiten, maar ook om te kunnen investeren en innoveren. Bij onvoldoende eigen middelen, kunnen ondernemers op zoek gaan naar externe financiering. Voor het innovatievermogen en economische ontwikkelingen van Nederland is het van belang dat er voor goede ideeën en in de kern gezonde bedrijven passende financiering beschikbaar is. Een goed werkende financieringsmarkt is daarvoor belangrijk.

Met de steunmaatregelen en uitstel van betaling van belasting is er grootschalig ingezet op nodige versterking van de liquiditeit van het hele mkb. Met de uitbreiding van het steun- en herstelpakket van 21 januari jl.1 doet het kabinet een extra inspanning om zoveel als mogelijk ondernemers door de komende periode heen te helpen en hen in staat te stellen bij te dragen aan het economische herstel. Maatregelen gericht op het versterken van de liquiditeit zijn dus nog steeds noodzakelijk. Daarnaast komt met de voortschrijding van de crisis, en uitzicht op herstel van de economie, ook meer aandacht voor maatregelen die bijdragen aan de versterking van de solvabiliteit van het mkb. Zo heeft het Kabinet als onderdeel van het steun- en herstelpakket, een aantal fondsinitiatieven aangekondigd die momenteel verder worden uitgewerkt, waaronder een fondsinitiatief ter ondersteuning van kennisintensieve start- en scale-ups om de technologische kennis en internationale concurrentiepositie voor Nederland te beschermen (het Deeptech fonds) en het Dutch Future fund t.b.v. scale-ups in generieke zin.2

Naast de maatregelen om bedrijfsfinanciering te stimuleren om de coronacrisis te bestrijden, werken we ook aan structurele verbeteringen van de financieringsmarkt. Zo zorgen we dat deze markt ook in de toekomst goed blijft functioneren voor ondernemers die financiering nodig hebben. Deze crisis toont het belang van een robuuste financieringsmarkt.

In deze brief informeer ik u daarom over de acties, die ik reeds voor het uitbreken van de coronacrisis (o.a. in mijn BeleidsVisie mkb financiering) al aankondigde.3 Met deze acties worden stappen gezet om de mkb financieringsmarkt structureel beter te laten werken – en zo te zorgen dat ondernemers beter toegang krijgen tot financiering. Heel concreet doe ik dit met de regionale verankering van de regeling Vroegefasefinanciering (VFF), wat ten gunste komt aan de financieringsmogelijkheden van ondernemers in de vroege fase en het aanbod transparanter maakt. Hiervoor stelt het Rijk bovendien € 30 mln. beschikbaar voor de komende drie jaar. Verder heb ik onderzoek laten doen naar de acties ter versterking van de durfkapitaalmarkt, een kredietregister en zekerheden. U vindt mijn reactie op deze onderzoeken in deze brief. Verder informeer ik u over de uitkomsten van de meest recente Financieringsmonitor en reageer ik op de motie van het lid Öztürk over het beter bekendmaken van garantieregelingen in het kader van de coronacrisis.4

De Financieringsmonitor 2020

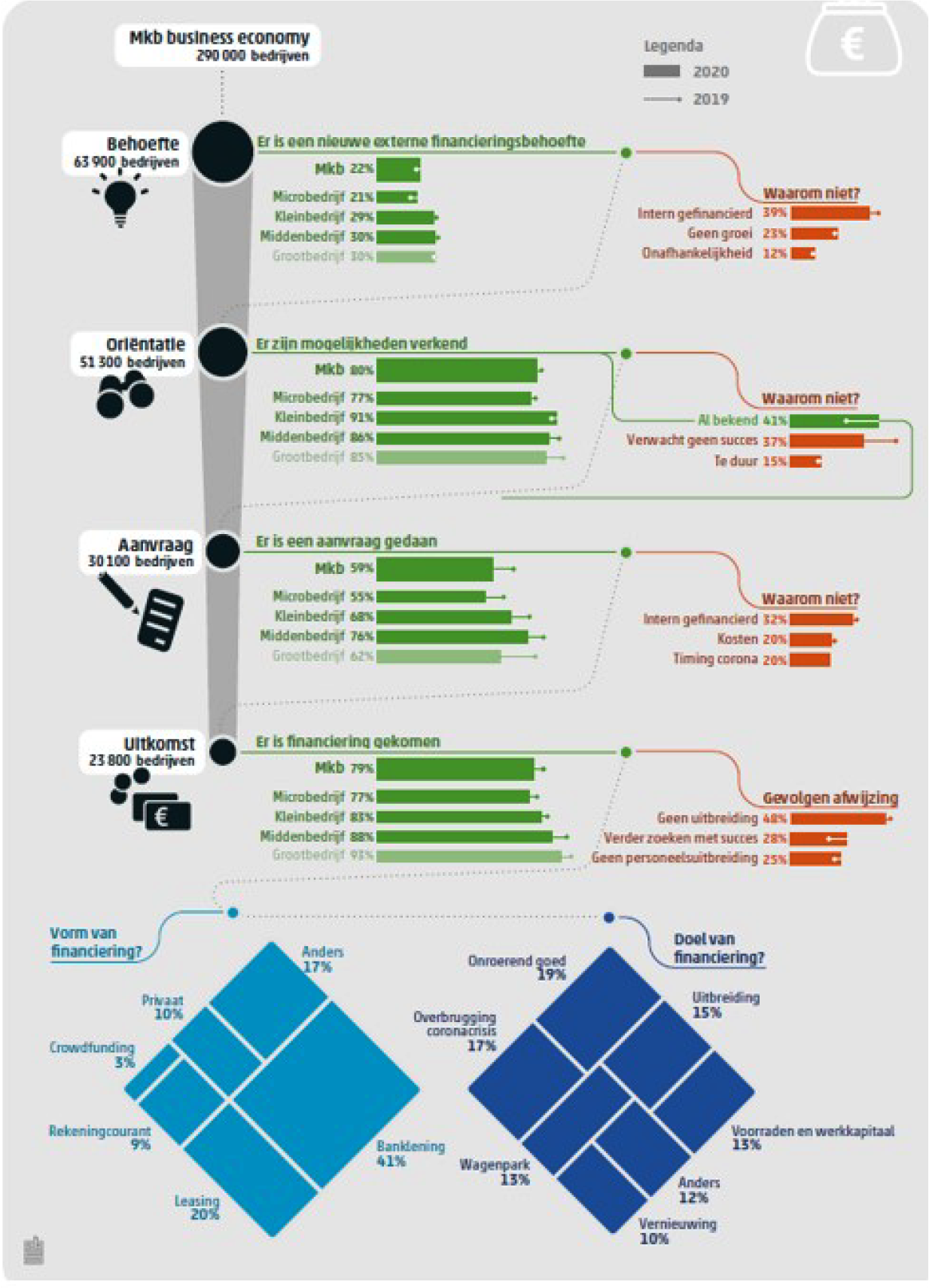

In opdracht van EZK heeft het CBS voor het derde jaar de Financieringsmonitor opgeleverd5. Dit jaar is evenals vorig jaar aandacht voor vrouwelijke ondernemers in hun zoektocht naar financiering. Hiermee voldoe ik aan mijn toezegging in antwoord op Kamervragen van de leden Bergkamp, Sjoerdsma en Van Weyenberg.6 De monitor omvat ook de eerste maanden van de coronacrisis, en besteedt aandacht aan de effecten hiervan. In figuur (1) zijn de hoofdresultaten van deze monitor weergegeven. Ik zal op deze en andere resultaten uit de monitor ingaan.

Bevindingen zoektocht financiering

Bedrijven zagen de gevolgen van de coronacrisis als de grootste uitdaging. Enerzijds is de coronacrisis een reden voor een financieringsaanvraag: bedrijven in de handel, vervoer en horeca geven het vaakst aan dat het overbruggen van de moeilijke periode vanwege de coronacrisis de reden is van de financieringsaanvraag. Anderzijds is voor sommige ondernemers deze crisis juist een reden om af te zien van financiering. Onder andere omdat het overgrote deel van de onderzoeksperiode ook voor de coronacrisis lag, wijken de cijfers over de zoektocht van ondernemers naar financiering in deze monitor niet significant af ten opzichte van de vorige monitor.

Banken blijven het voornaamste kanaal voor externe financiering, maar het belang neemt af. Zestig procent van het mkb met een financieringsbehoefte overweegt bancair krediet, terwijl dit vorig jaar nog zeventig procent was. Tegelijkertijd is het aanbod van non-bancaire financiering weer toegenomen in 2019 ten opzichte van 2018. Startups en sociale ondernemingen blijken het moeilijkst financiering te vinden. Van hen is respectievelijk 55 procent en 65 procent succesvol.

Figuur 1: de zoektocht naar financiering door het mkb in de business economy (juli 2019-juli 2020):

Bron: CBS 2020

Bevindingen zoektocht financiering vrouwelijke ondernemers en reactie

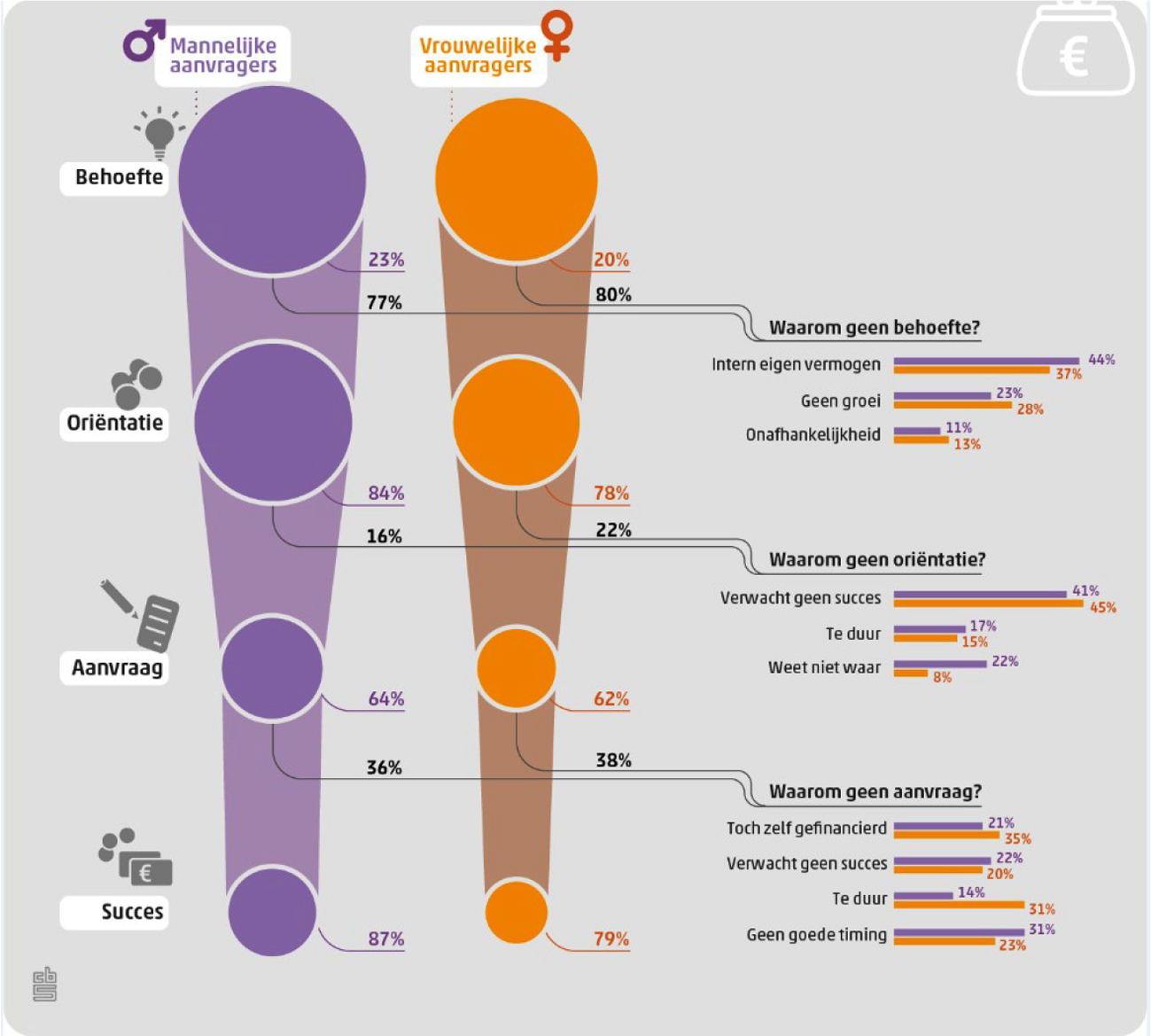

In figuur (2) zijn de hoofdresultaten ten aanzien van vrouwelijk ondernemerschap weergegeven. Op basis van deze monitor blijkt (evenals uit de vorige) dat vrouwelijke ondernemers ten opzichte van mannelijke ondernemers aangeven minder behoefte te hebben aan financiering, minder vaak tot oriëntatie en minder vaak tot een financieringsaanvraag overgaan. Nieuw in deze monitor is dat de slaagkans van de financieringsaanvraag van vrouwelijke ondernemers lager is dan die voor mannelijke ondernemers.

Figuur 2: De zoektocht naar financiering door het mkb in de business economy (juli 2017-juli 2020)

Bron: CBS 2020

Ik neem de bevindingen uit deze monitor ter harte. Op dit vlak heb ik al diverse zaken in gang gezet. Naast de al lopende acties heb ik recent met de provincies afgesproken dat diversiteit in het vroegefase ecosysteem bevorderd moet worden, door aan te sluiten op de uitgangspunten van het Fundright initiatief. Bovendien is het goed om dit onderwerp in de volgende monitor nogmaals onder de loep te nemen, conform mijn eerdere toezegging.7 Door vier jaar te aggregeren worden de data robuuster.

Effecten van de coronacrisis in de monitor

In alle stappen van de financieringsaanvraag (behoefte, oriëntatie, aanvraag, uitkomst) werd in de periode juli 2019 – juli 2020 niet significant afgeweken ten opzichte van de periode juli 2018 -juli 2019. Een beperkt deel van de rapportageperiode, maart 2020 tot juli 2020, kwam dus overeen met de coronacrisis. Dit kan een deel van de verklaring zijn waarom niet significant wordt afgeweken. Het kan mogelijk ook verklaard worden doordat een deel van de financieringsvraag van bedrijven wordt afgevangen door de steunmaatregelen.

Onderzoek durfkapitaal vroege fase

Startups zijn zeer voorname aanjagers van innovatie, creëren werkgelegenheid en trekken talent en expertise naar Nederland. Om te kunnen groeien en te ontwikkelen hebben startups voldoende toegang tot kapitaal nodig. Het kabinet heeft een uitgebreid instrumentarium neergezet dat het aanbod van kapitaal voor startups heeft vergroot en dat in 2019 positief is beoordeeld.8Ondanks deze inspanningen bleef de toegankelijkheid van kapitaal een belemmering voor startups en is het per startup geïnvesteerde kapitaal relatief laag in Nederland.9 Nederland blijft vooral achter bij investeringen in de vroege fase. Hierdoor slagen startups er niet altijd in om verder te groeien en blijven goede ideeën liggen.

Ik heb daarom een onderzoek laten uitvoeren door KplusV naar aanvullende (niet-fiscale) acties gebaseerd op best practices uit het buitenland. Gelet op de rol en impact van Techleap bij het versterken van het ecosysteem voor startups en scale-ups heb ik hen betrokken bij dit onderzoek. Hiermee voldoe ik aan mijn toezegging om te laten verkennen of er nog aanvullende acties mogelijk zijn om in de vroege fase durfkapitaal te stimuleren10 en zal ik tevens de motie van het lid Amhaouch c.s beantwoorden.11 Het onderzoeksrapport vindt u als bijlage bij deze brief12.

Aanbod durfkapitaal vroege fase vergroten

Het onderzoek laat zien dat er in de Nederlandse durfkapitaalmarkt dingen goed gaan, maar dat er ook verbeteringen mogelijk zijn. Wat betreft het aanbod van durfkapitaal voor de vroege fase liggen er kansen bij particulieren die een vermogen hebben opgebouwd (potentiële informele investeerders). Zij zijn vaak onvoldoende bekend met de mogelijkheden van informal investing en onvoldoende op de hoogte van het beschikbare overheidsinstrumentarium (zoals de Seed Business Angel-regeling). Het loont daarom om de bekendheid van durf-investeren en het bestaande overheidsinstrumentarium bij deze groep te vergroten, want juist zij kunnen een waardevolle rol vervullen in de vroegste fase financiering van de onderneming. Om dit te bewerkstelligen zal ik de communicatie t.a.v. de beschikbare regelingen intensiveren en de communicatiekanalen onder de loep nemen. Daarbij zal ik nauw samenwerken met relevante partners zoals Stichting MKB Financiering (SMF), Nederlandse Vereniging van Participatiemaatschappijen (NVP), Techleap en vertegenwoordigers van business angel netwerken.

Om particulieren te stimuleren (een deel van) hun vermogen te investeren in startende ondernemingen bestond tot eind 2012 een fiscale durfkapitaalregeling, ook wel de Tante-Agaath regeling genoemd. De motie van het lid Amhaouch c.s. roept op om een vervolg op de fiscale Tante-Agaath regeling te onderzoeken als de resultaten uit deze verkenning ontoereikend zijn.13

In antwoord op de motie Amhaouch c.s. geef ik aan dat de resultaten uit de verkenning toereikend zijn omdat de onderzoekers voldoende aanbevelingen doen om de durfkapitaalmarkt op niet-fiscale wijze te sterken. Deze aanbevelingen zullen grotendeels overgenomen worden. Ik licht ze hieronder toe.

Verbeteringen t.a.v. matching vraag- en aanbodkant

Aan de vraagkant (ondernemer) vormt het gebrek aan kennis en ervaring met het zoeken naar – en ophalen van – financiering een knelpunt. Om ondernemers te ondersteunen stellen de onderzoekers dat het van belang is om programma’s, waarin investeringsgereedheid van de onderneming centraal staat, landelijk dekkend te maken. Deze aanbeveling volg ik op: via de One Single Hub regeling heb ik de Regionale Ontwikkelings Maatschappijen (ROM’s) recent in staat gesteld om het investor readiness programma, dat start-ups aan risicokapitaal helpt, vrijwel landelijk dekkend te maken. Daarnaast heeft SMF recent het keurmerk Erkend Financieringsadvies MKB ingevoerd, waarmee ondernemers makkelijker de juiste adviseur kunnen vinden voor het realiseren van hun financieringsplannen.

Aan de aanbodkant constateren de onderzoekers dat in veel gevallen informele investeerders, vaak oud-ondernemers, veel van succesvol ondernemen weten, maar dat ze minder kennis hebben van investeren in andere ondernemingen. De onderzoekers adviseren derhalve om ondersteuning en opleiding te bieden voor beginnende informele investeerders. Het kabinet geeft invulling aan deze aanbeveling door kennisuitwisseling tussen ervaren en beginnende informals te stimuleren. We zijn in gesprek met het RVO om de Seed Business Angel faciliteit beter te laten aansluiten op de manier waarop informele investeerders investeren en open te stellen voor meer dan twee business Angels, zodat juist kennisuitwisseling gestimuleerd wordt. Voor het bieden van een opleiding of ondersteuning – die verder gaat dan het stimuleren van kennisuitwisseling tussen ervaren en beginnende informals – ziet het kabinet vooral een rol weggelegd voor de markt. Enerzijds omdat in de markt al dergelijke opleiding wordt aangeboden en anderzijds omdat het informele investeerders niet ontbreekt aan financiële middelen om deze kennis of ondersteuning in te kopen.

Tot slot signaleren de onderzoekers dat fondsen van de Seed Capital regeling op lijken te schuiven naar latere fasen. Volgens de onderzoekers loont het om bij de beoordeling strenger toe te zien dat deze fondsen zich op de vroege fase blijven richten. Naar aanleiding van dit onderzoek kijk ik hoe we binnen de Seed Capital Regeling nog beter kunnen borgen dat kleine en nieuwe fondsen die het anders doen voldoende kunnen concurreren met de grote en meer ervaren fondsen. Kleine fondsen springen namelijk vaker in op de niche van vroege fase financiering van ondernemingen. De Seed Capital regeling bestaat nu 15 jaar, en is gedurende die tijd vaker aangepast om in te spelen op maatschappelijke uitdagingen en behoeften. Zo is de Seed Capital regeling sinds december 2019 ook toegankelijk voor fondsen die investeren in kapitaalintensieve sectoren, en zijn er specifieke tenders gericht op maatschappelijke uitdagingen.

Dataverzameling

De onderzoekers concluderen dat de bevindingen ten aanzien van de Nederlandse durfkapitaalmarkt lastig te onderbouwen zijn met cijfermatige data. Dit komt omdat beschikbare data van verschillende partijen niet vergelijkbaar zijn doordat zij verschillende uitgangspunten hanteren. Daarnaast worden investeringen door informele investeerders veelal niet geregistreerd doordat zij onder de radar opereren. Dit geeft een vertekend beeld van het aanbod aan durfkapitaal voor de vroege fase. Verbeterde data kunnen bijdragen aan de transparantie van dit marktsegment en de aantrekkingskracht van dit marktsegment vergroten. Met Techleap zijn de afgelopen jaren stappen gezet om meer transparantie en inzicht in de durfkapitaalmarkt te geven. Met de StartupFinder maakt Techleap bijvoorbeeld investeringen op dealniveau inzichtelijk. De komende periode zal Techleap zijn inspanningen voor meer inzicht en transparantie in de markt voor durfkapitaal continueren. Ook ga ik in gesprek met verschillende partijen zoals de NVP, vertegenwoordigers van business angel netwerken en Techleap om te kijken waar verbetering mogelijk is.

Daarnaast zal het kabinet, zoals aangekondigd in mijn visie op de mkb-financieringsmarkt, dit jaar een marktmonitor opzetten.14 Waar de financieringsmonitor de vraagkant van het financieringslandschap in kaart brengt, zal de marktmonitor de aanbodkant van bancaire en non-bancaire financiering in kaart brengen.

Naast deze korte termijn acties stellen de onderzoekers ook een aantal interventies op de middellange en lange termijn voor. Ze stellen dat het echter cruciaal is hiervoor eerst meer data op te bouwen over de vroege fase.

Aanpassing Vroegefasefinanciering (VFF)

Hierbij informeer ik u tevens over de aangepaste VFF-regeling waarbij (in intensieve samenwerking met regionale partners) een regionale module is toegevoegd. Met de aanpassing is de VFF-regeling regionaal verankerd. Dit komt ten gunste van de financieringsmogelijkheden van ondernemers in de vroege fase en maakt deze transparanter. Dit is een uitkomst van het door mij aangekondigde onderzoek naar de mogelijke verbinding van de Vroegefasefinanciering (VFF) aan de regionale ecosystemen.15

Met het instrument voor VFF ondersteunt het Ministerie van Economische Zaken en Klimaat sinds 2014 mkb-ondernemers en innovatieve starters bij de ontwikkeling van producten en diensten in de «proof of concept»-fase (PoC). Het instrument is begin 2019 geëvalueerd.16 Daaruit kwam dat het instrument doelmatig en doeltreffend is. Gelijktijdig signaleert de evaluatie een aantal verbeteringsmogelijkheden. Doordat regio’s (veelal provincies) de afgelopen jaren gelijksoortige regelingen voor VFF (PoC-fondsen) hebben geïntroduceerd, is er sprake van systeemverlies, concurrentie tussen instrumenten en verlies aan transparantie voor ondernemers. De evaluatie omvat de aanbeveling om te komen tot een betere afstemming met regio’s op basis van een met de provincies gezamenlijk gedeeld beeld over subsidiariteit en rolverdeling.

Dat leidde tot het voorstel om een gezamenlijk (landelijk afgestemd) VFF instrument uit te werken, met regionale verankering en uitvoering onder één gezamenlijke naamgeving; daarin worden landelijke en regionale budgetten gekoppeld en instrumentele voorwaarden (binnen bepaalde bandbreedte) geharmoniseerd. Om deze aanpak mogelijk te maken, wordt de bestaande regeling voor VFF aangepast, waarbij een regionale module wordt toegevoegd.

Daarmee wordt het mogelijk dat regionale financiers van vernieuwingsfase- en vroegefasetrajecten (veelal ROM’s) op basis van een plan een aanvraag kunnen indienen voor cofinanciering van maximaal 50%. Hiervoor stelt het Rijk € 30 miljoen beschikbaar voor de periode 2021–2023. De overige voorwaarden voor financiering sluiten zoveel mogelijk aan bij de huidige voorwaarden binnen de bestaande landelijke module. De landelijke module (loket RVO) blijft bestaan voor gevallen waarin geen financiering kan worden aangevraagd bij een regionale partij (daar waar bijvoorbeeld regionale financiers bepaalde sectoren uitsluiten).

Het is mijn inzet om de komende tijd toe te groeien naar een landsdekkende aanpak op VFF-samenwerking, met een instapmodel voor provincies met het oog op o.a. uitfasering van bestaande regionale PoC-fondsen in hun regio. Ik streef ernaar om de benutting van de landelijke module binnen de VFF-regeling gaandeweg te beperken. Met de provincies (als co-financiers van de regionale VFF-faciliteiten) heb ik afspraken gemaakt om de uitvoering van deze wijziging van de regeling voor VFF zo goed mogelijk te faciliteren. Omdat zowel RVO als regionale financiers leningen zullen verstrekken, is het van groot belang dat de partijen hun activiteiten17 afstemmen. Als uitvoerder op nationaal niveau ligt het voortouw hiervoor bij RVO, waarbij RVO kan rekenen op gezamenlijke inzet en steun vanuit o.a. provincies en regionale financiers (veelal ROM’s). Vanuit het Ministerie van Economische Zaken en Klimaat zal de inwerkingtreding van de gewijzigde regeling nauwkeurig gemonitord worden. Met de provincies is afgesproken begin 2022 te overleggen over de voortgang. In 2023 zal de gewijzigde regeling geëvalueerd worden.

Onderzoek Kredietregister

Met dit onderzoek naar het kredietregister worden nut en noodzaak van het ontwikkelen van een kredietregister18 onder de loep genomen. Hiermee voldoe ik aan mijn toezegging om een onderzoek hiernaar uit te laten voeren.19Het onderzoek is uitgevoerd door Open Source Investor Services (OSIS), in samenwerking met De Nederlandsche Bank (DNB) en het Ministerie van Financiën. Doel van het onderzoek is om inzicht te krijgen in de mogelijke functies, opzet en kosten van een kredietregister en daarbij van buitenlandse voorbeelden te leren. Het onderzoeksrapport stuur ik mee als bijlage in deze brief20.

Bevindingen

Uit het rapport blijkt dat een kredietregister kan bijdragen aan een verbeterde toegang van mkb’ers tot financiering en aan een verbeterde toegang van nieuwe kredietverleners tot de markt voor mkb-kredieten. Het onderzoek toont aan dat, aan de hand van een ruwe inschatting, de voordelen van een kredietregister voor de financiële sector en het mkb zowel de verwachte oprichtingskosten als de operationele kosten overstijgen.21 Het onderzoek stelt verder vast dat (afhankelijk van de manier waarop een kredietregister wordt ingericht) het register – naast het verbeteren van toegang en kwaliteit van kredietverlening – voor meerdere doelen gebruikt kan worden, zoals het bijdragen aan taken van de centrale bank en toezichthouder. Het feit dat een register meerdere doelen kan dienen draagt bij aan grotere kostenefficiëntie en vergroot de voordelen voor financiers om deel te nemen. Tevens geeft het onderzoeksrapport een aantal aanbevelingen voor een optimale inrichting van een kredietregister.

Knelpunten

De onderzoekers signaleren de volgende knelpunten die een belemmering vormen voor de (toegang tot) kredietverstrekking:

– relatief hoge beoordelingskosten voor financiers bij de verstrekking van mkb-kredieten;

– hoge toetredingsdrempels voor kleine banken en alternatieve financiers;

– slecht inzicht in de hoogte, performance en zekerhedenpositie van bestaande kredieten;

– beperkte financiële geletterdheid van (kleine) ondernemers en voor hen hoge kosten bij kredietaanvragen.

Wegnemen van knelpunten

Het onderzoeksrapport constateert dat actuele, relevante, gestructureerde en gemakkelijk te vinden kredietinformatie kan bijdragen aan het wegnemen van deze knelpunten. Zo draagt het volgens de onderzoekers bij aan het efficiënter en adequater kunnen oordelen en verwerken van informatie in het kredietverleningsproces. Dit is belangrijk voor de mkb-ondernemer die een kredietaanvraag doet en de betrokken financier, omdat het de kwaliteit van kredietverstrekking verbetert. Het vermindert volgens de onderzoekers de informatieasymmetrie, risico’s kunnen beter worden ingeschat en het helpt mkb ondernemers bij hun financieringsaanvraag. Hierbij geldt enerzijds voor de financier dat het (naar verwachting) de kosten van het beoordelen van de kredietwaardigheid van bedrijven verlaagt en daarmee de kosten van kredietverlening. En anderzijds dat de kosten die de financier aan de mkb-ondernemer in rekening brengt mogelijk lager zijn.

Beter beschikbare informatie kan volgens de onderzoekers ook bijdragen aan het verlagen van de hoge toetredingsdrempels voor kleine banken en alternatieve financiers. Hiermee kunnen risico’s van kredietportefeuilles beter worden ingeschat en zo beter worden gewaardeerd, wat leidt tot gunstiger fundingkosten voor de financiers. Als alternatieve financiers zichzelf makkelijker en goedkoper kunnen financieren ontstaat er meer concurrentie (lagere toetredingsdrempels) op de kredietverleningsmarkt en dus goedkopere en betere toegang tot krediet voor het mkb. Lagere beoordelings- en fundingkosten kunnen ervoor zorgen dat het aanbieden van kleinere kredietbedragen aantrekkelijker wordt voor financiers.

Reactie

Het onderzoek laat zien dat er verschillende mogelijkheden zijn om een kredietregister op- en in te richten, maar ook dat de te maken keuzes meer (en kritisch) onderzoek nodig hebben. Zo zal onder meer gekeken moeten worden naar de inrichting en inhoud van het register. Daarbij spelen verschillende vragen:

– welke kredietinformatie dient het kredietregister te bevatten;

– wie krijgt toegang tot deze data en onder welke voorwaarden;

– welke (bestaande) rapportagesystemen en infrastructuur zijn hierbij te hanteren, mede met het oog op te behalen kostenefficiënte synergievoordelen en zo laag mogelijk administratieve lasten.

Daarbij zullen de aanbevelingen uit het rapport getoetst moeten worden op effectiviteit en uitvoerbaarheid.22 Een belangrijk aandachtspunt in de te maken afwegingen is een optimale aansluiting van alternatieve financiers op het kredietregister.

Het inrichten en uitvoeren van een kredietregister vereist bovendien een juridisch fundament met, naast reeds bestaande kaders, nieuwe regelgeving. Bij de te nemen besluiten is het goed om mee te wegen hoe het Nederlandse kredietregister zich gaat verhouden tot systemen van andere lidstaten. Ook is de vraag wie het kredietregister gaat beheren van belang.

Ik concludeer, mede gelet op de vragen hierboven, dat de oprichting van een kredietregister veel afwegingen en stappen vergt. Er is dus meer onderzoek nodig. Daarom laat ik het aan het volgende kabinet om de aanbevelingen uit het onderzoeksrapport na nader onderzoek op te pakken. Belangrijk is dat de eventuele op- en inrichting van een kredietregister zodanig dient te zijn dat het knelpunten opruimt die een belemmering vormen voor de (toegang tot) kredietverstrekking en een betere toegankelijkheid van de financieringsmarkt voor het mkb. Daarbij is ook belangrijk dat een balans wordt gevonden tussen het belang van de mkb-onderneming over wiens data het gaat en die behoefte heeft aan externe financiering en de financier die data nodig heeft voor het inschatten van het risico.

Verkenning Zekerhedenpraktijk

Bij de beoordeling van een financieringsaanvraag maakt een financier altijd een risicoanalyse. Daarbij wordt ook gekeken welke zekerheden de ondernemer kan verstrekken. Deze verkenning, uitgevoerd door BDO, kijkt welke obstakels mkb ondernemers tegen kunnen komen als zij al een financiering hebben waarbij ook al zekerheden zijn verstrekt en op zoek gaan naar een tweede financiering (hierna: vervolgfinanciering). De verkenning stuur ik mee als bijlage in deze brief23.

Met dit onderzoek geef ik uitvoering aan de motie van de leden Sneller en Wörsdörfer.24 Tevens geef ik uitvoering aan de gewijzigde motie van de leden Aartsen en Amhaouch om deelverpanding bij mkb-financiering mogelijk te maken.25 In mijn reactie op deze laatste motie heb ik reeds gemeld dat er juridisch geen belemmeringen lijken om te komen tot deelverpanding en dat wordt met deze verkenning van BDO bevestigd.

Bevindingen en reactie

De verkenning omvat in de eerste plaats een «customer journey». Aan de hand van vier casussen is bezien welke obstakels mkb-ondernemers tegen kunnen komen als zij op zoek gaan naar een vervolgfinanciering, waarbij ook om zekerheden wordt gevraagd. Vervolgens zijn de bevindingen die daarbij werden opgedaan, aangevuld met informatie uit interviews met financieringsexperts en literatuuronderzoek naar onder meer de mkb-financieringsmarkt in Duitsland en België. Een bevinding is dat mkb-bedrijven niet vaak een vervolgfinanciering lijken af te sluiten bij een andere financier. Veel ondernemers kiezen er eerder voor om bestaande kredieten met onderpand, die zij al in de boeken hebben staan, te verruimen dan om een tweede financiering bij een andere aanbieder af te sluiten. Tijdens de verkenning zijn als redenen naar voren gekomen dat dit voor de ondernemer financieel aantrekkelijker is en minder administratieve handelingen kost. Ook is men tegengekomen dat er door de ondernemer geen zekerheden afgegeven konden worden, omdat de daarvoor beschikbare vermogensbestandsdelen al in zekerheid waren gegeven aan de eerste financier en er geen overeenstemming kon worden bereikt over medewerking aan de verstrekking van een tweede zekerheidsrecht.

De onderzoekers doen in het rapport de aanbeveling om een aantal denkrichtingen verder uit te werken die mogelijk zouden kunnen bijdragen aan het wegnemen van obstakels voor het mkb bij het verkrijgen van vervolgfinancieringen. Dit betreft onder meer de vraag of een krediet- of pandrechtregister de toegang van het mkb tot vervolgfinancieringen zou kunnen vergroten. Deze aanbeveling is in deze brief al uitgewerkt via het onderzoek naar een mogelijk kredietregister. Het rapport zou in de toekomst gebruikt kunnen worden als basis voor nader overleg met ondernemers, banken en alternatieve financiers. Daarbij is het dan vooral interessant om te verifiëren of de bevindingen uit de vier casussen breder herkend worden en, zo ja, hoe de verschillende betrokken partijen hiertegen aan kijken. Concreet ga ik op korte termijn met het Kifid in gesprek om de mogelijkheden voor geschillenbeslechting te bespreken voor ondernemers die vervolgfinanciering willen aangaan en daarbij zekerheden willen delen.

Tot slot

Tenslotte geef ik nog met deze brief invulling aan de motie van het lid Öztürk over het beter bekendmaken van garantieregelingen in het kader van de coronacrisis.26 In deze motie is verzocht de garantieregelingen Klein Krediet Corona (KKC) en Garantie Ondernemingsfinanciering corona (GO-C) beter bekend te maken bij ondernemers. Het kabinet acht maximaal gebruik van de financieringsregelingen geen doel op zich; het is immers beter als het de markt lukt financiering te verstrekken zonder overheidsgaranties. Niettemin hecht ook het kabinet belang aan bekendheid van de financieringsregelingen bij ondernemers en ondernemersorganisaties. Recent is, in samenwerking tussen EZK, VNO-NCW, MKB-NL en de Nederlandse Vereniging van Banken (NVB), in een webinar ingegaan op de werking van de financieringsregelingen. Daarnaast vinden op dit moment, in samenwerking tussen EZK, RVO en SMF, voorlichtingssessies plaats voor niet-bancaire financiers om zo de werking van de regelingen opnieuw onder de aandacht te brengen. Naast deze inspanningen speelt het coronaloket van de KVK een belangrijke rol in de voorlichting van ondernemers over het steunpakket. Uit cijfers van de KVK blijkt dat (sinds het begin van de coronacrisis) rond de 88.000 Corona vragen van ondernemers zijn beantwoord door het loket, en de internetpagina meer dan 6 miljoen keer geraadpleegd is. Ook helpt de KVK ondernemers verder met haar reguliere dienstverlening via de Financieringsdesk en de KVK Gids voor bedrijfsfinanciering. Het Ministerie van EZK onderhoudt nauwe contacten met de KVK en overlegt altijd, indien daar aanleiding voor is, over mogelijke verbeteringen in de voorlichting van ondernemers over de regelingen.

Via deze lijnen blijf ik mij inzetten om ondernemers zo goed als mogelijk te ondersteunen in deze moeilijke periode en de toegang tot financiering voor hen zo makkelijk mogelijk te maken. Het zijn juist ondernemers die ons straks de snelste weg naar economisch herstel laten zien en daarom wil ik mij maximaal voor hen blijven inzetten.

De Staatssecretaris van Economische Zaken en Klimaat, M.C.G. Keijzer

Dit betreft o.a. gestructureerde informatie-uitwisseling, het ontwikkelen van een gezamenlijke database (monitoring) en loketwijzer voor ondernemers, en het ontwikkelen/uitwisselen van gezamenlijke uitvoeringsreferenties op thema’s zoals risico-acceptatiebereidheid

Een kredietregister verzamelt per onderneming gegevens over uitstaande kredieten, verstrekte zekerheden

en garanties en mogelijke betalingsachterstanden.

Een eerste ruwe inschatting van de oprichtingskosten bevindt zich in een bandbreedte van EUR 6 miljoen tot EUR 13 miljoen, mede gebaseerd op informatie van kredietregisters (nationale centrale banken) in andere landen en waarbij de werkelijke kosten sterk afhankelijk zijn van de gekozen oplossingsrichtingen, gezochte synergievoordelen met bestaande bronnen en rapportages en ingebouwde features in en scope van het kredietregister.

Brief van de Staatssecretaris van Financiën van 14 september 2020, Kamerstukken 31 066 en 32 140, nr. 700. Zo zal ten aanzien van de aanbeveling die een rol voor de Belastingdienst omvat de besluitvorming over het beleggen van niet-fiscale taken bij de Belastingdienst aan de hand van een afwegingskader plaatsvinden. Als uitgangspunt geldt het «nee-tenzij» principe (enkel tenzij er aan de afwijkingsgronden wordt voldaan kan de taak bij de Belastingdienst worden belegd).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32637-447.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.