Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 32637 nr. 248 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 7 juli 2016

De toegang tot financiering van met name midden- en kleinbedrijven (mkb) is een belangrijk speerpunt van dit kabinet. Eén van de grootste en oudste regelingen om dat te ondersteunen, de Borgstelling MKB-kredieten (BMKB), is recent door een deels externe werkgroep geëvalueerd. Zij heeft daarvoor onder andere gebruik gemaakt van een analyse door het CPB1. Met deze brief bied ik u deze beleidsevaluatie aan, alsmede de kabinetsreactie daarop.

Als uitkomst van de evaluatie ben ik voornemens de huidige vervaldatum van de BMKB te verlengen tot juli 2022. Deze wijziging zal ik tijdig aan u voorleggen.

In deze brief wordt ook voldaan aan de toezegging aan het lid Gesthuizen (SP) tijdens het AO Ondernemen van 22 juni jl., om bij de evaluatie ook te kijken naar de waarde van de huidige regeling en of premieopslag de enige optie is voor vervolg van de regeling. Bij deze brief zijn conform het garantiekader tevens de toetsingskaders bijgevoegd voor de wijziging van de regelingen Groeifaciliteit en de Garantiefaciliteit Scheepsnieuwbouwfinanciering2.

Achtergrond

De BMKB (die dateert van 1915) is bedoeld voor in de kern gezonde midden- en kleinbedrijven die onvoldoende zekerheden3 hebben om krediet aan te trekken. Doelstelling van de regeling is dat mkb-bedrijven – met voldoende zicht op rentabiliteit en continuïteit – in hun kredietbehoefte kunnen voorzien, waardoor kansrijk ondernemerschap wordt bevorderd en ongewenste welvaartsverliezen worden voorkomen.

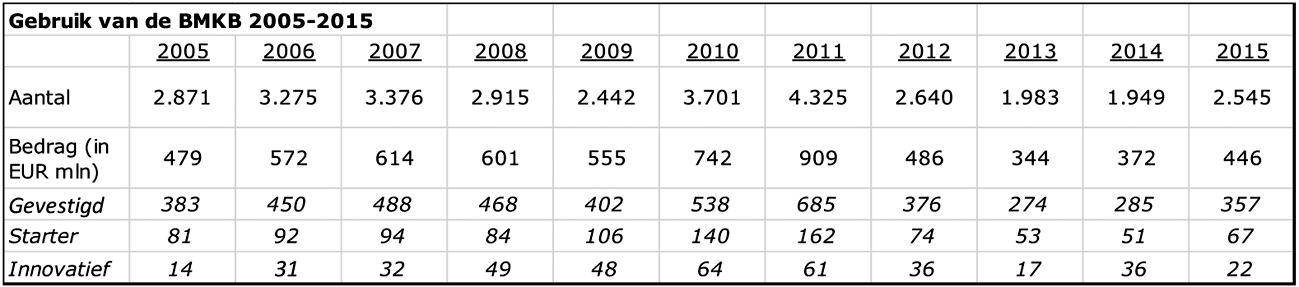

Het gebruik van de BMKB heeft in de jaren 2010 en 2011 een piek laten zien, terwijl daarna het gebruik weer is afgenomen, zie ook figuur 1. Dit laatste komt voort uit het feit dat in deze periode de kredietvraag van het mkb duidelijk is afgenomen, deels vanwege de teruggelopen binnenlandse vraag tijdens de recessiejaren. Uitputting van het BMKB-budget is geen doel op zich: het dient ondersteuning te bieden aan de kredietverlening voor nieuwe investeringen, waaraan met name behoefte is als de economie groeit.

Figuur 1

In de evaluatieperiode 2011–2015 zijn bijna 13,5 duizend borgstellingskredieten verstrekt voor een totaal bedrag van ruim € 2,5 miljard. Doordat de kredietverstrekker altijd een deel van het krediet zonder borgstelling door de overheid moet verstrekken, is de totale kredietverlening aan het mkb dat daarmee is ondersteund minimaal € 5 miljard geweest.

Vanwege de gevolgen van de zware financiële en economische crisis, maar ook door de niet geheel kostendekkende premie, heeft deze regeling de overheid in de afgelopen jaren veel geld gekost. Het nettoverlies in de periode 2011–2015 bedraagt € 307 miljoen. Alhoewel dit voortvloeit uit het zeer hoge aantal faillissementen in de crisisjaren, waardoor de banken forse afschrijvingen moesten doen op hun mkb-portefeuilles, is dit voor het kabinet aanleiding geweest om in de evaluatie van de BMKB die iedere vijf jaar plaatsvindt, extra aandacht te besteden aan de kostendekkendheid van de regeling.

Werking

Met de BMKB-regeling staat de overheid borg voor een deel (thans maximaal € 1,5 miljoen) van het krediet dat een financier (een bank of geaccrediteerde kredietverstrekker) aan een ondernemer verstrekt. De financiers beslissen zelfstandig over het al dan niet toepassen van de regeling.

De BMKB mag alleen gebruikt worden voor dat deel van het krediet waarvoor geen dekking uit andere zekerheden beschikbaar is. Ook moet de betreffende onderneming bij verstrekking van het krediet voldoende rendements- en continuïteitsperspectief hebben. De kredietverstrekker moet bovendien zelf minimaal een gelijk deel krediet zonder overheidsborg verstrekken.

In het geval dat de verstrekking tot een verlies leidt, vergoedt de overheid 90% van de borgsom (er blijft 10% eigen risico voor de financier op het borgdeel). Omdat de financier daarnaast een minimaal gelijk deel zonder overheidsborg verstrekt, is het per saldo borgstellingspercentage van de overheid over het gehele krediet maximaal 45% (maximaal de helft van 90%). Het door de overheid geborgde deel van het krediet deelt in tweede verband mee in de opbrengst van de zekerheden, waardoor de overheid het eerste risico heeft op het geborgde deel. Voor startende en innovatieve bedrijven is de verhouding voor de financier gunstiger. Voor starters is de verhouding overheid/kredietverstrekker 3:1 (per saldo maximaal 67,5% over het gehele krediet) en voor innovatieve bedrijven 2:1 (per saldo maximaal 60% over het gehele krediet).

De Rijksdienst voor Ondernemend Nederland (RVO.nl) faciliteert de toepassing van de BMKB door kredietverstrekkers en houdt daar toezicht op. Als een bedrijf met een BMKB failliet gaat, ontvangt de kredietverstrekker direct van RVO.nl een voorschot voor het deel van het krediet waarop de overheidsborgstelling zit – het borgstellingskrediet – en gaat het alle bancaire zekerheden uitwinnen op het niet door de overheid gedekte krediet4. RVO.nl controleert al de verliesdeclaraties en corrigeert deze als niet aan de voorwaarden is voldaan.

Evaluatie

De BMKB is over de periode 2011–2015 geëvalueerd door een werkgroep bestaande uit vertegenwoordigers van Economische Zaken, Financiën, RVO.nl, DNB, CPB en onafhankelijke leden, de heer C. Koopmans (SEO, tevens voorzitter) en de heer A. Verberk (UvA). Het CPB heeft een kwantitatieve analyse verricht van de financiële positie en de prestaties van bedrijven die met een BMKB zijn ondersteund. Deze analyse is op 18 november 2015 door het CPB gepubliceerd. Voor zijn evaluatie heeft de werkgroep zich gebaseerd op de analyse van het CPB.

De hoofdvraag aan de werkgroep was of de BMKB doeltreffend en doelmatig is. Als dit het geval is, is de werkgroep gevraagd welke maatregelen genomen zouden kunnen worden om het structureel verlieslatende karakter van de regeling te verlagen.

Resultaten CPB

Uit de analyse van het CPB blijkt dat bedrijven waaraan een krediet is verleend met gebruikmaking van de BMKB, op dat moment een lagere solvabiliteit en minder zekerheden hadden dan bedrijven waaraan zonder beroep op de BMKB een krediet is verstrekt. De winstgevendheid van bedrijven met BMKB ligt op hetzelfde niveau als van bedrijven zonder BMKB.

De regeling is daarmee doeltreffend, in de zin dat deze gebruikt wordt door bedrijven die voldoen aan de criteria van de regeling: namelijk bedrijven die in de kern gezond zijn, maar een tekort aan zekerheden hebben om voor krediet in aanmerking te komen.

De vraag welk deel van de gebruikers ook zonder de BMKB hetzelfde bedrag aan krediet aan had kunnen trekken, kon op grond van de beschikbare data niet goed worden beantwoord. De solvabiliteit en het zekerhedenoverschot van BMKB-bedrijven neemt in de jaren na de garantieverstrekking weliswaar toe, maar blijft nog onder het niveau van de bedrijven zonder BMKB. De omzetgroei ligt bij de bedrijven met BMKB tussen de 3,2 en 4,7 procent hoger dan bij de bedrijven zonder BMKB.

Het CPB kan op basis hiervan echter geen uitspraak doen over de effectiviteit van de regeling, omdat van bedrijven die krediet weten aan te trekken ook een omzetgroei verwacht kan worden, en het CPB niet kan aangeven of de gevonden omzetstijging boven verwachting is.

Ook blijkt dat het aantal faillissementen van BMKB-bedrijven niet afwijkt van het aantal bedrijven zonder BMKB. Er is dus geen indicatie dat de BMKB bovenmatig bedrijven steunt die niet levensvatbaar zijn. Bedrijven die geen gebruik maken van de BMKB, maar wel krediet aantrekken, zien hun solvabiliteit stijgen voorafgaand aan deze kredietverlening, terwijl voor bedrijven met een BMKB de solvabiliteit juist afneemt. Bedrijven die geen BMKB aanvragen staan er dus op het moment van kredietverstrekking beter voor dan bedrijven die dit wel doen. Dit past in de doelstelling van de regeling, dat deze alleen gebruikt wordt voor bedrijven die voldoende levensvatbaar zijn, maar zelf onvoldoende eigen middelen en onderpand hebben om voor krediet in aanmerking te komen.

Bevindingen en aanbevelingen werkgroep

De werkgroep oordeelt op basis van de CPB-analyse dat de regeling voldoende doeltreffend is. Conform de aan haar verstrekte opdracht, schetst de werkgroep in haar rapport de volgende opties voor aanpassing van de BMKB om deze meer kostendekkend te maken. Zij beschrijft ook de voor- en nadelen van elke optie. Deze dienen ter ondersteuning voor het maken van een politieke keuze.

– Het verhogen van de premie. Hierbij kan bij een forse verhoging het effect optreden dat relatief «goede» bedrijven minder gebruik maken van de regeling. Het omzetten van de eenmalige premiebetaling op het moment van verstrekking van de BMKB naar een gespreide jaarlijkse premiebetaling, kan dit effect verminderen. In dat geval kan de premieverhoging namelijk over een langere periode worden uitgesmeerd.

– Het aanpassen van de risicoverdeling tussen overheid en financier (via het borgstellingspercentage of loslaten van het «first loss» mechanisme). Dit kan ertoe leiden dat financiers vooraf kritischer kijken welke bedrijven wel en niet voor de BMKB in aanmerking komen.

– Het loslaten van extra gunstige voorwaarden voor innovatieve bedrijven (het zogenaamde innovatieluik). Het innovatieluik veroorzaakt relatief de meeste schade.

Reactie

Uit de bevindingen van de werkgroep en het CPB blijkt dat de BMKB voldoende doeltreffend is. De bedrijven die er gebruik van maken passen binnen de doelstelling van de regeling; het zijn immers minder makkelijk te financieren bedrijven. Over de doelmatigheid zijn geen empirische bewijzen gevonden, maar het feit dat BMKB-bedrijven voorafgaand aan verstrekking een lagere solvabiliteit en minder zekerheden hadden dan bedrijven zonder BMKB, terwijl ze na verstrekking een hogere winstgevendheid hadden, geeft voldoende indicatie over de doelmatigheid.

Deze positieve bevindingen over het effect van de regeling geven daarom aanleiding de BMKB te continueren. Ik ben daarom voornemens de huidige horizontermijn, lopend tot juli 2017, te verlengen tot juli 2022. Conform de Aanwijzingen voor subsidieverstrekking zal ik de wijzigingsregeling daarvoor tijdig aan u voorleggen. Bij de volgende beleidsevaluatie in 2021 kan besloten worden over een eventuele verlenging na die datum.

- Aanpassen premie

Het kabinet wil overheidsmiddelen zo efficiënt mogelijk gebruiken binnen de opzet van de regeling en geeft daarom opvolging aan de aanbeveling om de kostendekkendheid te vergroten. Daartoe wordt de premie voor inzet van de regeling verhoogd van gemiddeld 3,6% naar gemiddeld 4,8%. Om deze verhoging draaglijk te houden voor de gebruikers, wordt de mogelijkheid geboden deze premiebetaling gedeeltelijk over de looptijd van het krediet te voldoen, in plaats van die volledig vooraf te betalen, zoals nu het geval is.

– Innovatieluik

Daarnaast deelt het kabinet de constatering van de werkgroep dat er ter stimulering van innovatie al verschillende maatregelen zijn, zoals de financieringsinstrumenten voor innovatieve bedrijven in het Toekomstfonds. Deze zijn alle toegesneden op specifieke ontwikkelingsfases die lopen van idee tot marktintroductie. Het innovatieluik van de BMKB speelt een rol in de laatste fase van marktintroductie. Daarom zal het kabinet het hogere borgstellingspercentage voor innovatieve bedrijven handhaven.

Wel is door de gespreide inning van de premie meer differentiatie mogelijk, waardoor een hogere vergoeding gevraagd kan worden voor het innovatieluik van gemiddeld 6,65%. Dit past goed bij het karakter van het financieringsdoel, waarbij risico’s hoger zijn, maar ook meer winst behaald kan worden als de innovatie slaagt. De premie voor de andere bedrijven wordt dan gemiddeld 4,65%, zodat de gemiddelde premie over de gehele BMKB 4,8% is (de innovatieve bedrijven vormen een minderheid van de populatie).

– Handhaven risicoverdeling

De werkgroep beveelt ook aan om de risicoverdeling in de regeling tussen de Staat en kredietverstrekkers aan te passen, door het borgstellingspercentage te verlagen en/of het «first loss» karakter af te schaffen. Argument hiervoor van de werkgroep is dat de partij die het best de kansen en risico’s kan inschatten, namelijk de kredietverstrekker, dan ook nog meer meedeelt in de verliezen en dus een nog scherpere afweging maakt.

Er is een uitruil tussen de benutting en doelmatigheid van een borgstellingsregeling als de BMKB. Enerzijds kan een voor de financiers ongunstiger risicoverdeling de verliezen op de BMKB verlagen. Anderzijds zullen financiers dan ook minder bedrijven krediet kunnen verstrekken die – vanwege een tekort aan zekerheden – anders moeilijk financiering aan kunnen trekken.

Omdat het kabinet het tweede aspect zwaarder vindt wegen, heeft het daarom besloten deze aanbevelingen niet over te nemen.

Aanpassingen regeling

De bovengenoemde aanpassingen leiden tot een verhoging van het premiepercentage en een aangepaste premiesystematiek. Het kabinet zal de verhoging per 1 januari 2017 laten ingaan. De mogelijkheid van een deels gespreide premiebetaling vereist echter systeemaanpassingen bij zowel RVO.nl als kredietverstrekkers. Dit kan er toe leiden dat meer gespreide inning van de premie pas later door de kredietverstrekkers kan worden geboden.

Het kabinet zal de effecten op de effectiviteit en efficiëntie van de regeling blijven monitoren en over twee jaar opnieuw de stand van zaken opmaken. Het streven is namelijk een geheel kostendekkende regeling in lijn met het garantiekader van het kabinet. Dit wordt afgewogen tegen de economische en maatschappelijke noodzaak van voldoende beschikbaarheid van financiering voor het mkb en de toegevoegde waarde die de BMKB daarvoor heeft.

Om in de huidige situatie van veel afwijzingen van mkb-kredietaanvragen een voldoende stimulerend effect te bereiken, worden de tijdelijke verruimingen uit het Aanvullend Actieplan Mkb-Financiering5 verlengd tot eind 2017. Dit betreft het hogere borgstellingspercentage voor starters, geldend voor alle kleine kredietaanvragen, en een hoger maximaal borgstellingskrediet.

Tot slot

Met het continueren van de BMKB bieden we ook de komende jaren een doeltreffend instrument voor het financieren van het kwetsbare maar kansrijke mkb. Door de afgewogen kostenbeperkende maatregelen zorgen we daarbij voor houdbaarheid van de beschikbare overheidsmiddelen.

De Minister van Economische Zaken, H.G.J. Kamp

In het geval de opbrengst die de financier ontvangt uit de uitwinning van de bancaire zekerheden hoger is dan aanvankelijk was ingeschat, wordt het meerdere aangewend voor aflossing op het door de Staat voorgeschoten borgstellingskrediet.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32637-248.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.