Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 32189 nr. 13 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 17 augustus 2010

Op 22 april jl. heeft de griffie van de vaste commissie voor Nederlands-Antilliaanse en Arubaanse Zaken (NAAZ) de staatssecretaris van Binnenlandse Zaken en Koninkrijksrelaties verzocht (2010Z06525/2010D20183) een reactie te geven op de brief van 9 april jl. van het bestuurscollege van het eilandgebied Bonaire. In laatstgenoemde brief wordt ingegaan op de voorgestelde fiscale wetgeving voor de nieuwe openbare lichamen Bonaire, Sint Eustatius en Saba (hierna: de BES-eilanden).

Alvorens ik echter toekom aan de daadwerkelijke beantwoording wil ik van de gelegenheid gebruik maken om een korte schets te geven van het totstandkomingsproces van de wetsvoorstellen Belastingwet BES (Kamerstukken II 2009/10, 32 189) en Douane- en Accijnswet BES (Kamerstukken II 2009/10, 32 190). Hoewel de penvoering bij het Nederlandse Ministerie van Financiën heeft gelegen, heeft de uitwerking van het nieuwe fiscale stelsel voor de BES-eilanden zoveel mogelijk gezamenlijk met, en met respect voor de inbreng van, de BES-eilanden plaatsgevonden. Op die manier kon op een goede wijze rekening worden gehouden met de lokale, sterk van de Nederlandse situatie afwijkende, omstandigheden waarin de BES-eilanden verkeren. In dat kader heb ik de vragen en opmerkingen van de BES-eilanden gedurende het proces zeer op prijs gesteld en als waardevol beschouwd. De in de brief van 9 april jl. opgenomen vragen en opmerkingen vormen hierop geen uitzondering.

In 2007 (op 17 januari op Saba, 6 juni in Nederland alsmede 18 en 19 juli in Nederland) en 2008 (op 28 januari in Nederland, 13 juni in Nederland en 29 oktober op Curaçao) is door medewerkers van het ministerie van Financiën gesproken met delegaties van de eilandgebieden Bonaire, Sint Eustatius en Saba over het nieuwe stelsel voor de BES-eilanden. Deze gesprekken resulteerden in een uitgewerkt voorstel voor een fiscaal stelsel dat ik tijdens het bestuurlijk overleg van 13 januari 2009 op Sint Eustatius heb besproken met de delegaties van de bestuurscolleges van de eilandgebieden Bonaire, Sint Eustatius en Saba. Tijdens dat overleg ben ik met de met Financiën belaste gedeputeerden van de eilandgebieden een bestuurlijk akkoord overeengekomen1. Uit dit bestuurlijk akkoord komt duidelijk naar voren dat de opzet van de concept wetsvoorstellen Belastingwet BES en Douane- en Accijnswet BES door alle betrokken partijen akkoord zijn bevonden, maar dat nog zou worden gekeken naar de verlaging of wellicht zelfs afschaffing van de winstbelasting en verdere verbetering van de wetsvoorstellen. Het voorgaande leidde tot de aanpassing van de concept wetsvoorstellen Belastingwet BES en de Douane- en Accijnswet BES, die ik op 18 maart 2009 tijdens een video conference heb besproken met de met Financiën belaste gedeputeerden van de drie eilandgebieden. Nadat de uit die bespreking voortvloeiende wijzigingen waren verwerkt, zijn de concept wetsvoorstellen Belastingwet BES en de Douane- en Accijnswet BES naar de ministerraad gezonden. De ministerraad is op 15 mei 2009 akkoord gegaan met het bij de Raad van State voor advies aanhangig maken van deze wetsvoorstellen. Op 20 augustus 2009 heeft de Raad van State haar advies op beide wetsvoorstellen uitgebracht.

Het advies van de Raad van State op het wetsvoorstel Belastingwet BES was van dien aard dat het wetsvoorstel Belastingwet BES en het nader rapport bij dat wetsvoorstel nogmaals aan de ministerraad moest worden voorgelegd alvorens de Belastingwet BES bij de Tweede Kamer der Staten-Generaal zou kunnen worden ingediend. Die tweede behandeling vond plaats op 25 september 2009. Vervolgens zijn de bestuurscolleges van de eilandgebieden bij brief van 1 oktober 2009 uitgenodigd om voorafgaand aan de indiening bij de Tweede Kamer voor een laatste maal over de concept voorstellen te spreken. Doel van die bespreking, die uiteindelijk op 22 oktober 2009 op Bonaire heeft plaatsgevonden, was in het bijzonder het geven van voorlichting over de wijzigingen naar aanleiding van het advies van de Raad van State. Tijdens die bespreking gaven de delegaties van de drie eilanden aan, pas te kunnen instemmen met indiening van de wetsvoorstellen nadat over de wetsvoorstellen een bestuurlijk overleg had plaatsgehad. Dat bestuurlijke overleg heb ik op 26 oktober 2009 in Den Haag gevoerd met delegaties van de bestuurscolleges van Saba en Sint Eustatius. Het op 16 juni 2009 nieuw aangetreden bestuurscollege van Bonaire koos er, om hen moverende redenen, voor dit bestuurlijke overleg niet bij te wonen.

Mede met het oog op de ontmantelingsdatum van 10 oktober 2010 en ondanks het feit dat een delegatie van het bestuurscollege van Bonaire tijdens het afsluitende bestuurlijke overleg ontbrak, heb ik na een periode van bijna drie jaar en tien overlegrondes gemeend de wetsvoorstellen Belastingwet BES en Douane- en Accijnswet BES aan Hare Majesteit aan te bieden ten einde de wetsvoorstellen bij uw Kamer in procedure te brengen. Op deze manier kan naar mijn mening het beste worden gewaarborgd dat voor de parlementaire behandeling van de wetsvoorstellen voldoende tijd beschikbaar is. Naar aanleiding van de nota van wijziging op het wetsvoorstel Wet geldstelsel BES2 hebben de Tweede en Eerste Kamer der Staten-Generaal voor die behandeling ruim 14 maanden (van 29 oktober 2009 tot uiterlijk 31 december 2010) de tijd.

Het voorgaande wil overigens niet zeggen dat er twijfel hoeft te bestaan over de instemming van het bestuurscollege van Bonaire met de wetsvoorstellen Belastingwet BES en Douane- en Accijnswet BES. Uit een (tweede) brief van 29 juni 2010 van het bestuurscollege van het eilandgebied Bonaire (met kenmerk 30008789) blijkt dat het bestuurscollege zich wel degelijk achter de gemaakte voorstellen schaart. Deze brief, zo leert navraag bij het bestuurscollege van het eilandgebied Bonaire, is c.c. aan de Tweede Kamer der Staten-Generaal gezonden. Het Bonaireaanse bestuurscollege stelt immers dat «(...)(d)it fiscale stelsel moet worden gezien als een stevig bouwwerk van onderling sterk samenhangende onderdelen. Het toevoegen of verwijderen van een of enkele onderdelen van het fiscale pakket kan niet plaatsvinden zonder het geheel in acht te nemen». Daarnaast merkt het bestuurscollege op dat «(...)(m)et betrekking tot het voorliggende fiscale stelsel Bonaire, Sint Eustatius en Saba dringend wijzen op het Nederlandse standpunt «afspraak is afspraak».» Het bestuurscollege van Bonaire doet niet een dergelijk beroep op mij als bij hen geen draagvlak bestaat voor de voorgestelde wetsvoorstellen Belastingwet BES en Douane- en Accijnswet BES. Van het bestuurscollege van het eilandgebied Sint Eustatius is een identieke brief ontvangen (brief van 8 juni jl. met kenmerk 0622/10). Ook deze brief is c.c. aan de voorzitter van de Tweede Kamer der Staten-Generaal gezonden. Informeel is van de zijde van Saba hetzelfde signaal ontvangen.

Het uiteindelijke doel van de brief van het bestuurscollege van het eilandgebied Bonaire van 9 april jl. is, zo maak ik op uit de slotparagraaf van de brief, zeker niet het vertragen van de wetsvoorstellen Belastingwet BES en Douane- en Accijnswet BES. Ook Bonaire is gebaat bij duidelijkheid over de vormgeving van het toekomstige fiscale stelsel voor de BES-eilanden. Naar mijn mening zijn de BES-eilanden er dan ook bij gebaat dat de wetsvoorstellen Belastingwet BES en Douane- en Accijnswet BES op 1 januari 2011 in werking kunnen treden. Het bestuurscollege van het eilandgebied Bonaire maakt dat overigens expliciet duidelijk in een brief van 29 juni 2010. Het belangrijkste verzoek van het bestuurscollege in de brief van 9 april jl. en van 29 juni jl. is echter gericht aan de leden van de Tweede Kamer der Staten-Generaal. Het bestuurscollege verzoekt de leden van de Tweede Kamer de bestuurscolleges van de eilandgebieden Bonaire, Sint Eustatius en Saba vroegtijdig te informeren over eventuele wijzigingen, amendementen en moties. Het spreekt voor zich dat ik dit verzoek aan uw Kamer ter beoordeling laat.

Het bestuurscollege vraagt in mijn richting dan ook vooral aandacht voor een aantal vraag- en aandachtspunten. Zoals hiervoor uiteengezet, heb ik een grote voorkeur voor een gezamenlijk gedragen visie op het voorgestelde fiscale stelsel voor de BES-eilanden. Vandaar dat ik, mede namens de staatssecretaris van Binnenlandse Zaken en Koninkrijksrelaties, in deze brief inga op de in de brief van 9 april jl. door het bestuurscollege van het eilandgebied Bonaire verwoordde vragen en aandachtspunten. Ik vertrouw erop dat de in deze brief opgenomen beantwoording een bijdrage levert aan de vergroting van het begrip voor de gemaakte keuzes in de wetsvoorstellen Belastingwet BES en Douane- en Accijnswet BES. Daar waar naar aanleiding van de vragen en aandachtspunten wijzigingen worden voorgesteld, zal dat in de brief bij het betreffende onderdeel worden aangegeven.

Bij de beantwoording is zoveel mogelijk de door het bestuurscollege van het eilandgebied Bonaire gehanteerde volgorde aangehouden.

Rekenvoorbeelden

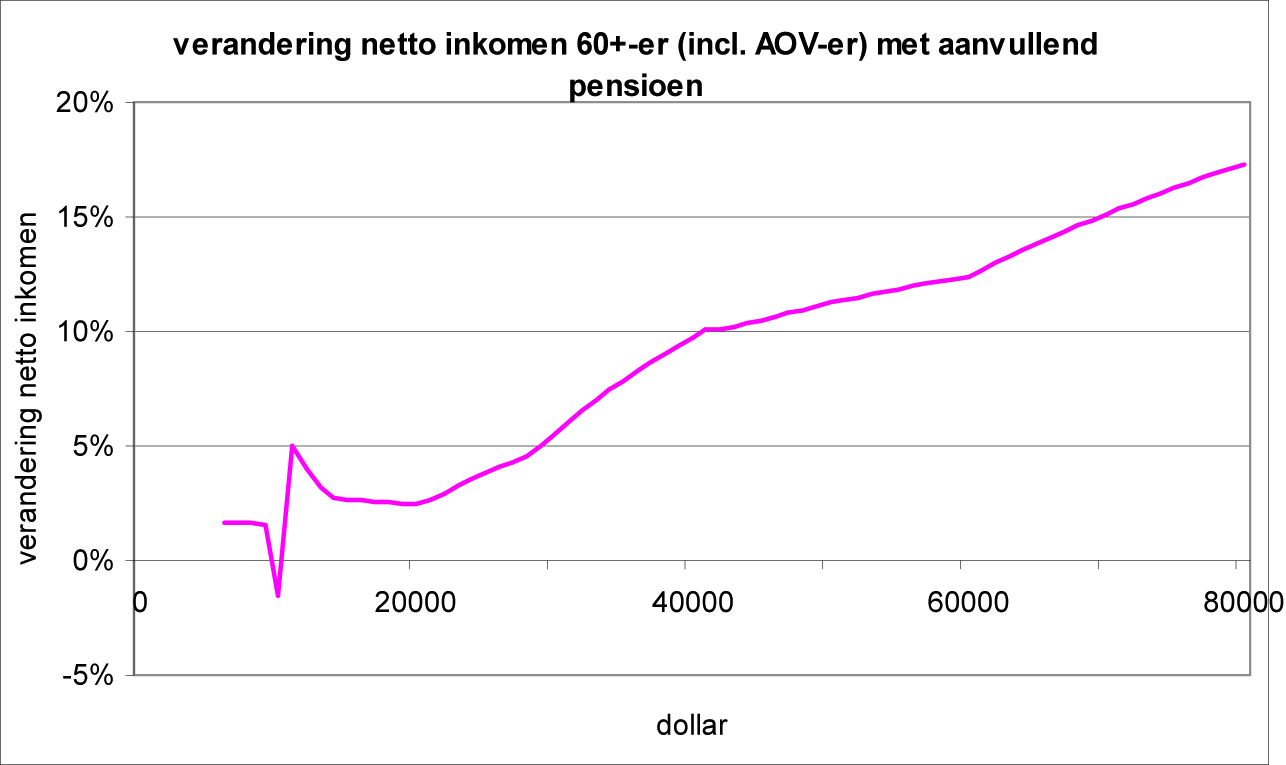

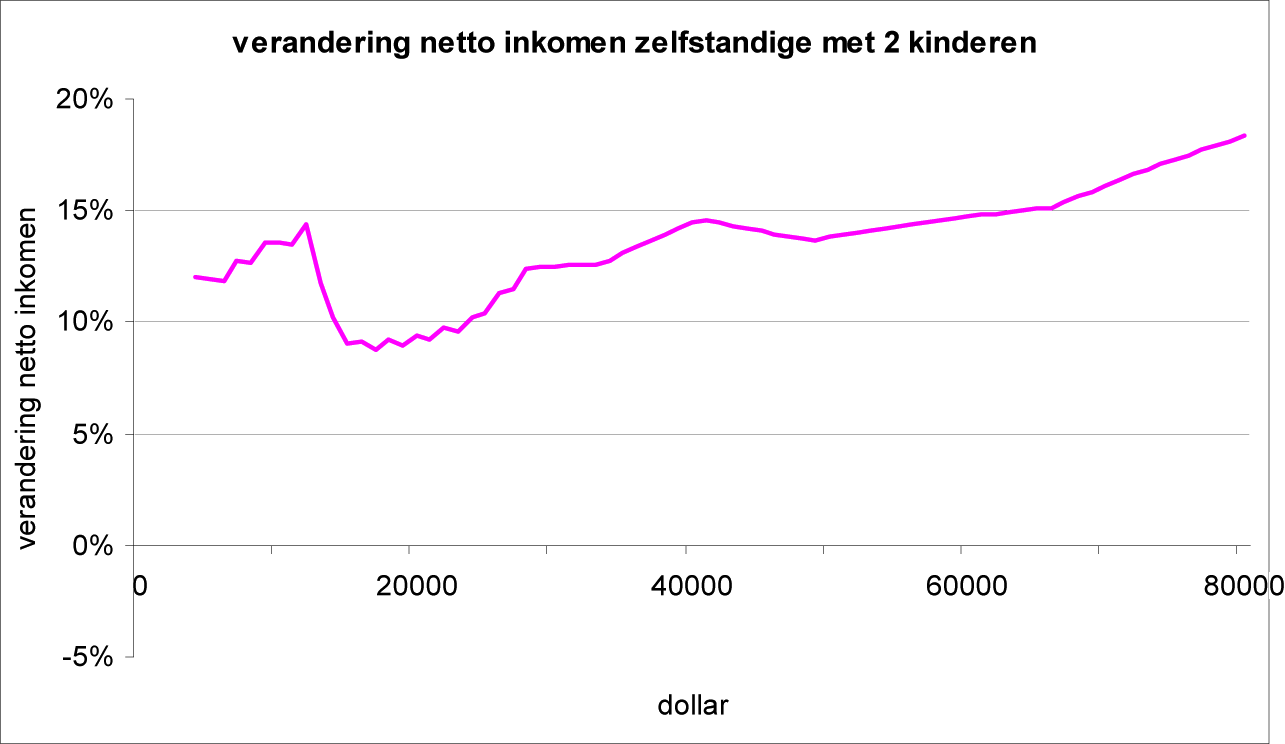

Het bestuurscollege van het eilandgebied Bonaire verzoekt nader inzicht te geven in de effecten van de voorliggende regelgeving voor bewoners van Bonaire. Dit inzicht is voor met de BES-eilanden afgestemde voorbeeldhuishoudens3 gegeven in een in de nota naar aanleiding van het verslag op de Belastingwet BES4 opgenomen tabel. Omdat in deze tabel voor slechts een inkomensniveau het effect van de voorliggende fiscale wetsvoorstellen (alsmede de heffing van premies volksverzekeringen, werknemersverzekeringen en zorgverzekering BES) op het besteedbaar inkomen werd weergegeven, is op verzoek van de Tweede Kamer der Staten-Generaal een aanvullend overzicht gegeven. Dit is terug te vinden in bijlage 6 bij de brief van 25 januari 2010 van de staatssecretaris van Binnenlandse Zaken en Koninkrijksrelaties5. Voor de leesbaarheid van deze antwoordbrief worden de in die brief weergegeven grafieken in deze antwoordbrief eveneens opgenomen.

In de nieuwe situatie is men in alle situaties een vlak tarief van 30,4% verschuldigd (een tarief van inkomsten- en loonbelasting, premie algemene ouderdomsverzekering (AOV), premie algemene weduwen- en wezenverzekering (AWW) en de niet werkgeverspremie ter zake van de zorgverzekering). Dit tarief kan anders zijn samengesteld, maar heeft altijd een materiële druk van 30,4% (afgezien van het effect van de belasting- en premievrije som). Op de horizontale as is het bruto inkomen weergegeven en voor deze bruto inkomens kan op de verticale as het inkomenseffect worden afgelezen. In deze effecten is geen rekening gehouden met een verschuiving van directe naar indirecte belastingen. De data die zijn gebruikt zijn grotendeels gebaseerd op gegevens uit 2009.

Alle voorbeeldhuishoudens gaan er voor vrijwel alle inkomensniveaus die zijn gepresenteerd op vooruit. Lage inkomens profiteren vooral van de belasting- en premievrije som van USD 9 000 (die verhoogd kan worden tot USD 10 250 of USD 11 500 afhankelijk van het aantal tot het huishouden van belastingplichtige behorende minderjarige kinderen). Alleen bij de 60+ers is een kleine min zichtbaar. Overigens wordt er in alle onderstaande figuren van uitgegaan dat men voor en na de staatkundige vernieuwingen exact hetzelfde bruto-inkomen heeft. Het positieve effect dat wordt ervaren indien het bruto-inkomen stijgt is niet tot uitdrukking gebracht in deze figuren. Zo is bijvoorbeeld het effect de verhoging van de AOV uitkering niet meegenomen.

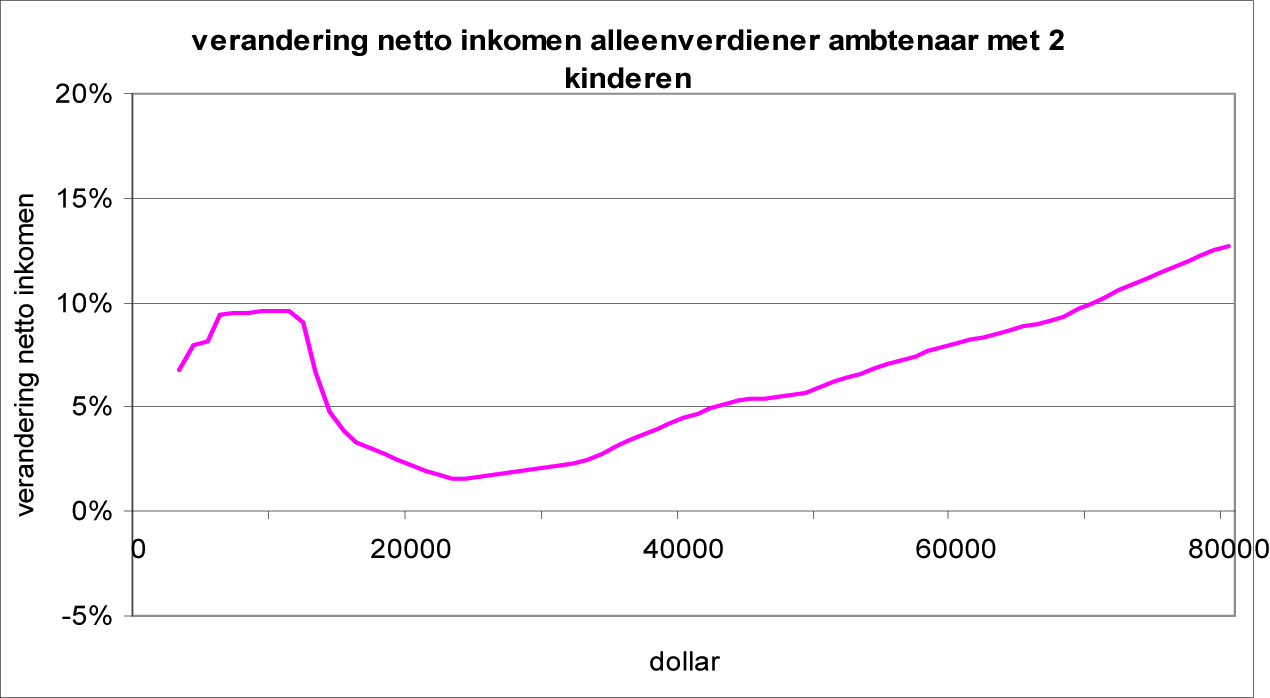

De effecten voor twee voorbeeldhuishoudens ( «Ambtenaar, alleenverdiener, twee kinderen, inkomen van USD 13 400» en «Ambtenaar, alleenverdiener, twee kinderen, inkomen van USD 20 100») zijn in figuur 1 opgenomen, omdat alleen het inkomensniveau van elkaar afwijkt.

Figuur 1

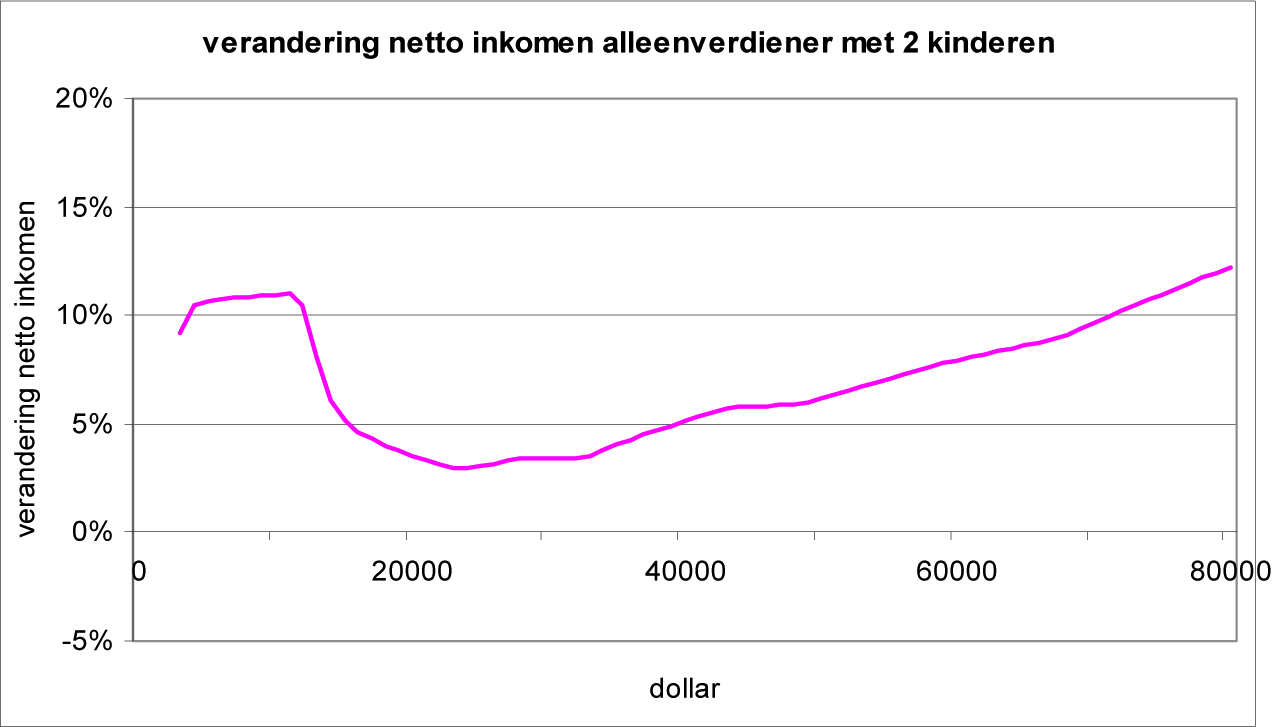

Er is een tweede figuur opgenomen voor alleenverdieners. In figuur 1 betrof het een alleenverdiener die werkzaam is als ambtenaar. In figuur 2 betreft het de effecten voor een alleenverdiener die werkzaam is in de markt. Het betreft hier het voorbeeldhuishouden «Werknemer markt, alleenverdiener, twee kinderen, inkomen USD 20 100». De reden voor de opname van twee figuren is dat ambtenaren in de huidige – Nederlands-Antilliaanse – situatie een andere zorgverzekering hebben dan in de markt. Na de transitie zal dit verschil er niet meer zijn.

Figuur 2

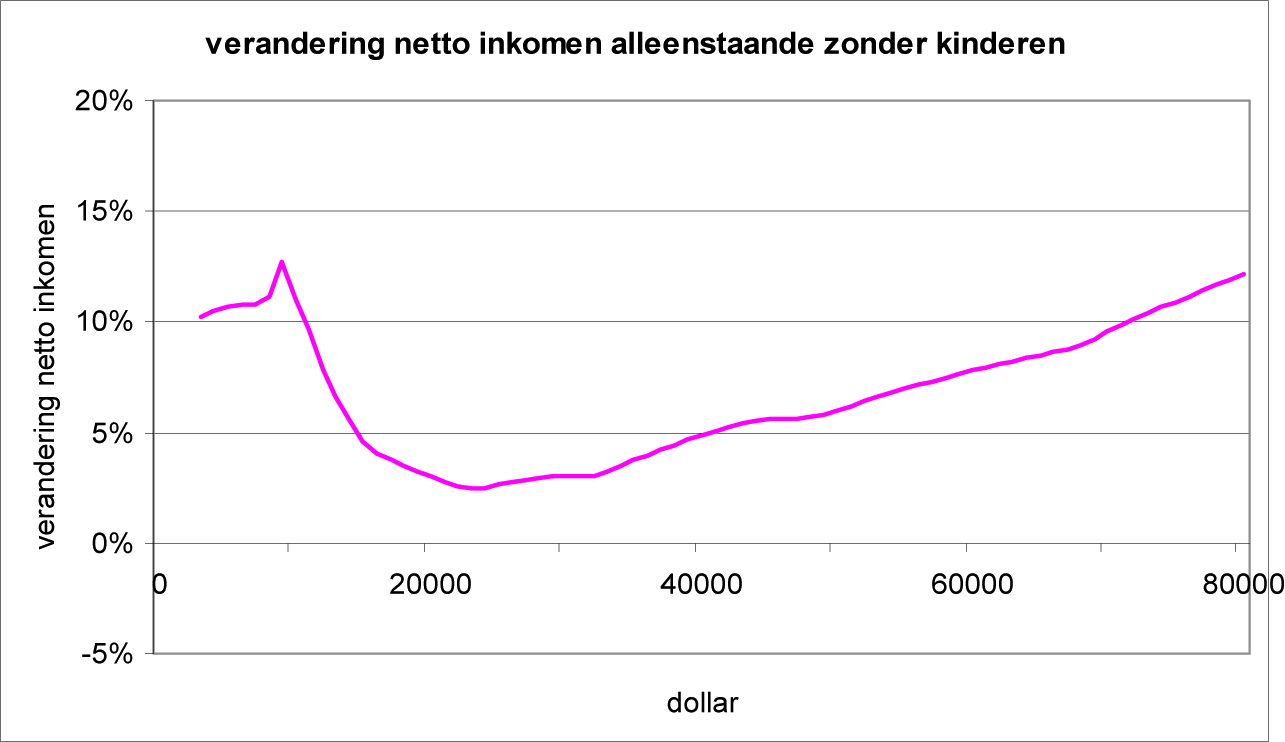

Voorts zijn de effecten voor de voorbeeldhuishoudens «Werknemer markt, alleenstaand, geen kinderen, inkomen van USD 10 700» en «Werknemer markt, alleenstaand, geen kinderen, inkomen van USD 33 500» samengevoegd. Immers, in dit geval geldt dat – net als bij figuur 1 – voor deze voorbeeldhuishoudens enkel het inkomensniveau van elkaar verschilt. De effecten voor deze voorbeeldhuishoudens zijn opgenomen in figuur 3.

Figuur 3

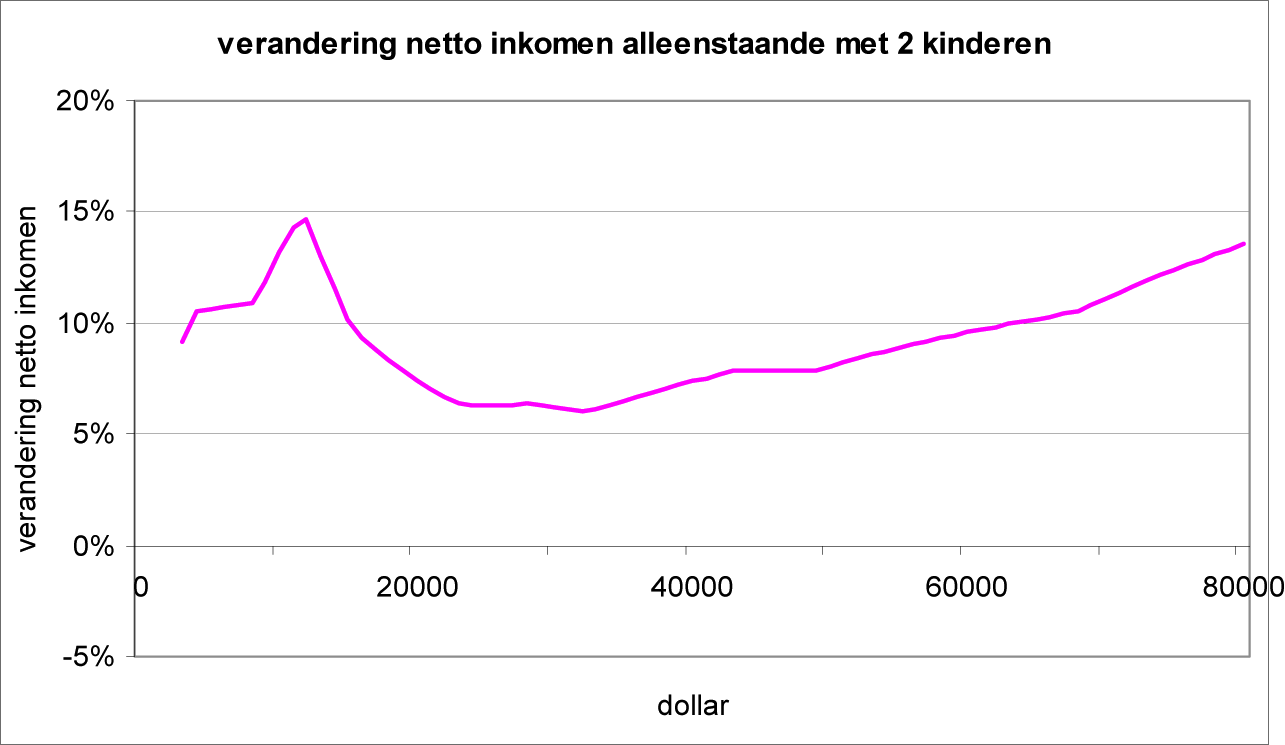

De effecten voor de overige voorbeeldhuishoudens, te weten «Werknemer markt, alleenstaand, twee kinderen, inkomen van USD 8 600», «AOV-gerechtigde, alleenstaand, geen kinderen, inkomen van USD 4 900» en «Zelfstandige, alleenverdiener, twee kinderen, inkomen van USD 11 200» zijn opgenomen in figuur 4, figuur 5 respectievelijk figuur 6.

Figuur 4

Figuur 5

Figuur 6

Gehanteerde uitgangspunten en cijfermatige grondslagen

Het bestuurscollege van het eilandgebied Bonaire stelt dat de budgettaire derving van de winstbelasting die als basis dient voor de raming van de opbrengstbelasting en de grondbelasting die als basis dient voor de raming van de vastgoedbelasting te laag zijn ingeschat en dat Bonaire geen 11 000 inwoners heeft maar – volgens de geactualiseerde burgerlijke stand van het eilandgebied Bonaire – 15 700 inwoners. Het bestuurscollege is dan ook van mening dat de raming voor het nieuwe fiscale stelsel voor de BES eilanden moet worden bijgesteld.

De raming voor het nieuwe fiscale stelsel voor de BES eilanden is in 2008 opgesteld aan de hand van de destijds voorhanden staande cijfermatige gegevens. Uit gesprekken bleek dat destijds 2004 het meest recente volledig geregelde belastingjaar was. De belastingopbrengsten uit dat belastingjaar hebben na indexatie naar 2011 dan ook als basis gediend voor de in de memories van toelichting opgenomen ramingen. Hierbij is in het bijzonder gebruik gemaakt van – zoals het bestuurscollege terecht opmerkt – gegevens van neutrale en onafhankelijke bronnen zoals het CBS van de Nederlandse Antillen en de Stichting Belastingaccountantsbureau. Deze cijfers zijn – voor zover daarover kon worden beschikt – bezien in samenhang met aangiftegegevens over het belastingjaar 2004. Deze methodologie is in de schriftelijke stukken met betrekking tot het wetsvoorstel Belastingwet BES verschillende malen toegelicht. Naar de destijds beschikbare informatie is de in de memories van toelichting opgenomen raming accuraat.

Desalniettemin is sinds het opstellen van de raming meer informatie beschikbaar gekomen. Naar aanleiding van de brief van 9 april jl. van het Bestuurscollege is contact gezocht met het College financieel toezicht, omdat thans op de begrotingen van de eilandgebieden opbrengsten van landsbelastingen worden opgevoerd. Met behulp van de informatie van het College financieel toezicht kan de in de memories van toelichting opgenomen raming nader worden geëvalueerd. De recente begrotingen van de eilandgebieden geven redenen om aan te nemen dat de opvattingen van het bestuurscollege ten aanzien van de opbrengsten van de winstbelasting en de grondbelasting juist zijn. Beide opbrengsten zijn onderschat, zodat de raming voor het nieuwe fiscale stelsel voor de BES eilanden op het punt van de opbrengstbelasting, de vastgoedbelasting en de overdrachtsbelasting aanpassing behoeft. De in 2008 gestarte werkzaamheden van de Nederlandse Belastingdienst gericht op het wegwerken van de werkvoorraden spelen hierbij naar alle waarschijnlijkheid een wezenlijke rol.

Voorts kan ten aanzien van het aantal inwoners van Bonaire het navolgende worden opgemerkt. Het aantal inwoners is vastgesteld aan de hand van de cijfers die zijn terug te vinden op de website van het Centraal Bureau voor de Statistiek van de Nederlandse Antillen. De op die website opgenomen bevolkingsaantallen voor de verschillende eilanden zijn afgeleid van een in 2001 verrichte census. De feitelijke bevolkingsomvang en de geprojecteerde bevolkingsomvang blijkt – naar zeggen van het eilandgebied Bonaire – niet overeen te stemmen. Ik ga er van uit dat de gegevens die het bestuurscollege van Bonaire heeft verstrekt ten aanzien van de bevolkingsomvang juist zijn, waardoor de raming van de inkomstenbelasting/loonbelasting en de algemene bestedingsbelasting aanpassing behoeft.

Het voorgaande heeft tot gevolg dat de raming moet worden bijgesteld. In onderstaande tabel wordt in de tweede kolom aangegeven wat de originele raming was en in de derde kolom wordt aangegeven wat de bijgestelde raming is.

Bedragen x USD 1 000 | Opbrengst nieuw fiscale stelsel BES eilanden zoals verantwoord in wetsvoorstellen | Aangepaste opbrengst nieuw fiscale stelsel BES eilanden |

|---|---|---|

Vastgoedbelasting | 2 054 | 4 108 |

Opbrengstbelasting | 500 | 1 307 |

Algemene bestedingsbelasting | 19 365 | 23 037 |

Overdrachtsbelasting | 2 049 | 2 674 |

Accijnzen | 4 550 | 4 550 |

Inkomstenbelasting/loonbelasting | 12 835 | 15 466 |

Kansspelbelasting | 700 | 700 |

Totaal | 42 053 | 51 842 |

Draagkrachtbeginsel

Het bestuurscollege van het eilandgebied Bonaire is van mening dat in de voorgestelde inkomsten- en loonbelasting geen gehoor wordt gegeven aan het draagkrachtbeginsel. Dit is echter niet geval. Het draagkrachtbeginsel gaat er van uit dat een belastingplichtige bij een hoger inkomen relatief meer belasting betaalt. Dat is ook in het voorgestelde stelsel nog steeds het geval.

Immers, door de belastingvrije som is voor iedere belastingplichtige de eerste USD 9 000 vrijgesteld. Voor belastingplichtigen met minderjarige kinderen kan dit worden verhoogd met USD 1 250 (voor een kind) of USD 2 500 (voor twee of meer kinderen), waardoor de eerste USD 10 250 respectievelijk USD 11 500 wordt vrijgesteld. Hierdoor bestaat wel degelijk een progressieve tariefstructuur (eerst 0% en daarna 30,4%), als gevolg waarvan hogere inkomens – net als nu – nog steeds een hogere belastingdruk ervaren dan lagere inkomens.

Een voorbeeld moge dit verduidelijken. A verdient USD 20 000, terwijl B USD 58 000 aan salaris ontvangt. A en B hebben geen overig inkomen en hebben beide twee minderjarige kinderen die tot hun huishouden behoren. A is getrouwd met C en B is getrouwd met D. Zowel A als B zijn premieplichtig voor de AOV/AWW en de Zorgverzekering BES.

Voor A wordt USD 20 000 verminderd met USD 11 500, zodat USD 8 500 in de heffing van de IB/LB wordt betrokken. A is derhalve USD 2 584 verschuldigd. A ervaart een belasting- en premiedruk van USD 2 584/USD 20 000*100 = 12,92%.

Voor B wordt USD 58 000 verminderd met USD 11 500, zodat USD 46 500 in de heffing van de IB/LB wordt betrokken. B is derhalve USD 14 136 verschuldigd. B ervaart een belasting- en premiedruk van USD 14 136/USD 58 000*100 = 24,37%.

Voorts stelt het bestuurscollege van het eilandgebied Bonaire dat de wetgeving met betrekking tot de IB/LB niet of nauwelijks wordt gewijzigd. Dat is een correcte vaststelling omdat naar aanleiding van het advies van de Raad van State op het wetsvoorstel Belastingwet BES vooralsnog de Landsverordening op de inkomstenbelasting 1943 en de Landsverordening op de loonbelasting 1976 als Wet inkomstenbelasting BES respectievelijk Wet loonbelasting BES worden gecontinueerd. Echter, na verloop van tijd zullen deze wetten worden vervangen door een definitieve inkomsten- en loonbelasting. Deze inkomsten- en loonbelasting zullen worden gebaseerd op de Nederlandse Wet inkomstenbelasting 2001 en de Wet op de loonbelasting 1964 en zullen uiteindelijk in hoofdstuk II en III van de Belastingwet BES worden opgenomen. Voorts stellen zij echter ook dat de invoering van de flatrate geen vereenvoudiging zou betekenen. Die mening deel ik niet. De voorstellen hebben tot gevolg dat de grondslag voor de IB/LB, de premies voor de volksverzekering (AOV/AWW) en het deel van de premie Zorgverzekering BES dat niet door de werkgevers is verschuldigd gelijk aan elkaar zijn. Hierdoor kan de belastingvrije som tevens worden ingezet als premievrije som voor de AOV, AWW en het deel van de premie Zorgverzekering BES dat niet door de werkgevers is verschuldigd. Voor werkgevers betekent het dat zij enkel moeten vaststellen wat de hoogte van de belasting- en premievrije som is voor de werknemer (USD 9 000, USD 10 250 of USD 11 500). Vervolgens dienen zij over het restant steeds maar 30,4% in te houden. Dit brengt een aanzienlijke vereenvoudiging aan in de loonadministratie van de werkgever. De werkgever hoeft daarnaast niet meer naar landsontvanger, eilandsontvanger of SVB maar hoeft zich enkel te richten tot de Belastingdienst. Hoewel dit voor de bevolking nog geen vereenvoudiging betekent, is dat voor werkgevers en uitvoering wel degelijk het geval. Dat is naar mijn mening absoluut winst.

BES-fonds

Het bestuurscollege van het eilandgebied Bonaire stelt dat een BES-fonds van voldoende omvang van cruciaal belang is voor het welslagen van de huidige staatkundige vernieuwingen. De brief van het bestuurscollege dateert van 9 april jl. Op 22 april jl. heeft Bonaire echter een bestuurlijk overleg gevoerd met de heer Kamp, commissaris voor de BES-eilanden. In de besluitenlijst6 naar aanleiding van dat overleg is over het BES-fonds het volgende als punt 8 opgenomen:

«Bonaire en Nederland hebben vooralsnog overeenstemming bereikt over de berekeningswijze en de hoogte van de vrije uitkering. Voor 2011 betreft het een bedrag van afgerond 26,4 miljoen NAF. Dit bedrag zal bij de invoering van de dollar worden omgerekend naar de nieuwe valuta. Daarnaast stelt het Rijk een jaarlijks door het Rijk vast te stellen geldbedrag beschikbaar aan Bonaire voor onderhoud van overheidsgebouwen (inclusief schoolgebouwen) en infrastructuur (zoals luchthaven, zeehaven, wegen), mits er meerjarige onderhoudsplannen aan ten grondslag liggen en uit de inhoudelijke doorlichting van de goedgekeurde begroting van Bonaire ook de noodzaak daarvoor blijkt. Over de onderzoeksopzet van deze doorlichting is overeenstemming bereikt».

Vergelijking ten opzichte van eerdere versies

Het bestuurscollege van het eilandgebied stelt voorts dat in de wetsvoorstellen steeds een vergelijking wordt gemaakt tussen het vierde concept enerzijds en de bestaande Nederlands-Antilliaanse wetgeving anderzijds. Mij is niet duidelijk wat met het vierde concept wordt bedoeld. In oktober 2008 is het eerste concept met ambtenaren van het ministerie van Financiën besproken. In december 2008 is het tweede concept (per mail) verstuurd, dat in januari 2009 leidde tot een bestuurlijk akkoord en vervolgens is in februari 2009 het derde concept (per mail) verstuurd. Na de bespreking van dat derde concept is het wetsvoorstel, met inachtneming van de tijdens de video conference op 18 maart 2009 gemaakte afspraken, naar de ministerraad gegaan. Daarmee was de ambtelijke voorbereidingsfase beëindigd. De daarna nog doorgevoerde wijzigingen zijn ofwel een reactie op de adviezen van de Raad van State, ofwel een uitvloeisel van het bestuurlijk overleg van 26 oktober jl. of wel het gevolg van een nota van wijziging. Overigens is het naar mijn mening niet meer dan vanzelfsprekend dat in de toelichtingen op de wetsvoorstellen met name de vergelijking wordt gemaakt tussen enerzijds het bestaande stelsel en anderzijds het voorgestelde stelsel. Op die manier worden de gemaakte keuzes van de wetgever het beste inzichtelijk gemaakt.

Tevens wil ik van de gelegenheid gebruik maken om twee zaken recht te zetten. Allereerst wordt de suggestie gewekt dat over het derde concept overeenstemming zou zijn bereikt. Hoewel over dat concept in mijn perceptie een positieve conclusie werd getrokken, werd desalniettemin ook afgesproken dat het concept nog op een aantal punten zou worden aangepast. In het bijzonder, de vormgeving van de vestigingsplaatsfictie en de zogenoemde «integrale heffing» van IB/LB, premies volksverzekering en (ten dele) de premie zorgverzekering was nog onderwerp van gesprek, waarover ik op 22 april 2009 nog heb gesproken met een adviseur van het toenmalige bestuurscollege van het eilandgebied Bonaire. Pas na dat gesprek bestond bij mij voldoende bevestiging dat alle betrokken partijen konden instemmen met de behandeling van de – volgens de op dat moment vormgegeven versies – fiscale wetsvoorstellen in de ministerraad. De ministerraad ging op 15 mei 2009 akkoord met verzending van die versies van de wetsvoorstellen naar de Raad van State. De versies waarop de Raad van State advies heeft uitgebracht, zijn bij de indiening van de wetsvoorstellen Belastingwet BES en Douane- en Accijnswet BES op 29 oktober 2009 ter inzage bij het Centraal Informatiepunt Tweede Kamer7. Deze versies wijken in het bijzonder op het punt van de inkomsten- en loonbelasting van elkaar af. De reden daarvoor is opgenomen in het nader rapport op de Belastingwet BES8.

In de tweede plaats stelt het bestuurscollege dat de uitwerking van de zogenoemde «integrale heffing van 30,4% pas recentelijk aan hen gecommuniceerd zou zijn en dat in eerste instantie geen sprake zou zijn van het «stacken» van de sociale premies en premies ziektekostenverzekeringen boven op de 10%. In reactie hierop wordt gewezen op pagina 19 van de memorie van toelichting op het derde concept van het wetsvoorstel Belastingwet BES dat per mail van 23 februari 2009 aan gezaghebbers en gedeputeerden belast met Financiën is verstrekt. Op deze pagina staat het navolgende: «Het tarief van 10% betreft uitsluitend de inkomstenbelasting/loonbelasting. Met het oog op de voorgenomen gecombineerde heffing, over dezelfde grondslag als de IB/LB, met premies volksverzekeringen en premies zorgverzekeringswet zal het gecombineerde tarief uiteindelijk hoger uitkomen.» De stelling van het bestuurscollege is naar mijn mening dan ook onjuist.

Voor de volledigheid merk ik op dat het ten tijde van het opstellen van het derde concept mijn insteek was om bovenop het tarief van 10% de premies voor de volksverzekeringen en (een deel van de) zorgverzekering te «leggen» waardoor een spekkoek van tarieven zou ontstaan. Hierdoor zou de heffing van deze premies geschieden over dezelfde grondslag, met een belastingvrije som die eveneens zou werken als premievrije som en zonder premiemaximum, hetgeen uiteindelijk neer zou komen op een integraal tarief van 30,4%. Het laatste bleek echter niet haalbaar, omdat de hoogte van de uitkeringen wel gemaximeerd blijft. De nu gekozen systematiek wijkt weliswaar af van de in het derde concept opgenomen systematiek, maar kent nog steeds vele van de hiervoor genoemde elementen en heeft per saldo dezelfde uitwerking.

Tenslotte vraagt het bestuurscollege een aantal scenario’s inzichtelijk te maken ten aanzien van de loon- en inkomstenbelasting. Afgezien van de grondslag, kent de loon- en inkomstenbelasting nog twee variabelen te weten 1) de belasting- en premievrije som (al dan niet verhoogd met de kindertoeslag) en 2) het integrale tarief. Kort gezegd, zou verlaging van het tarief tot gevolg hebben dat de hoogte van de belasting- en premievrije som (al dan niet verhoogd met de kindertoeslag) zal moeten worden verlaagd. Van een dergelijke maatregel zullen in het bijzonder de lagere inkomens relatief het meeste last hebben. De verhoging van de belasting- en premievrije som zou echter tot gevolg hebben dat het integrale tarief zal moeten stijgen, hetgeen met name negatieve gevolgen heeft voor de middeninkomens. Mede met het oog op de effecten voor de voorbeeldhuishoudens zoals weergegeven in de grafieken in deze antwoordbrief acht ik het op dit moment dan ook niet opportuun af te wijken van de vastgestelde hoogte van de belasting- en premie vrije som (inclusief kindertoeslag) en het integrale tarief.

Inhoudelijk

Het bestuurscollege van het eilandgebied Bonaire stelt voorts in de bijlage bij de brief een aantal inhoudelijke vragen. In het navolgende zal de nummering en onderverdeling in voornoemde bijlage worden aangehouden. Daar waar noodzakelijk zijn de vragen gecombineerd beantwoord.

Inkomsten- en loonbelasting

1 en 2

Naar aanleiding van de vraag van het bestuurscollege hoe het zit met de minstbedeelden, middengroepen, startende ondernemers en ondernemers die verlies leiden en welk effect het nieuwe stelsel op die groepen heeft, wordt het volgende opgemerkt. Het nieuwe belastingstelsel voor de BES-eilanden kent een vast tarief van 30,4% en een relatief hoge belastingvrije som van USD 9 000, die bij het verzorgen van één kind of twee of meer kinderen, wordt verhoogd met USD 1 250 of USD 2 500. Volledigheidshalve wordt opgemerkt dat dit vaste tarief van 30,4% een gecombineerd tarief is dat enerzijds bestaat uit loon- en/of inkomstenbelasting en anderzijds uit premies volksverzekeringen (premie AOV, premie AWW en het deel van de Zorgverzekering dat niet door de werkgever is verschuldigd). De regering is van mening dat met deze nieuwe gecombineerde tariefstructuur een eenvoudig systeem ontstaat, zonder dat daarbij het draagkrachtbeginsel wordt losgelaten. Elders in deze reactie wordt uitgebreider ingegaan op het draagkrachtbeginsel.

Door de nieuwe gecombineerde tariefstructuur gaan de voornoemde groepen er wat betreft besteedbaar inkomen op vooruit. Dit geldt overigens ook voor andere groepen, omdat de nieuwe gecombineerde tariefstructuur voor (vrijwel) iedere inwoner van de BES-eilanden tot een hoger besteedbaar inkomen leidt. Dit kan aan de hand van de eerder in deze brief genoemde grafieken worden geïllustreerd.

Ondernemers die verlies leiden betalen in de huidige situatie geen belasting. Onder het nieuwe stelsel is dat ook het geval. Startende ondernemers met een kleine winst gaan er op vooruit omdat over de eerste USD 9 000 (of USD 10 250 / 11 500 ingeval de startende ondernemer 1 / 2 of meer kinderen verzorgt) geen belasting en premie hoeft te worden betaald.

3

Er is gevraagd wat er gebeurt met fiscale, boekhoudkundige correcties die de afgelopen jaren zijn doorgevoerd bij burgers en bedrijven, waarbij als voorbeeld wordt gewezen op aanvullende pensioenvoorzieningen en versnelde afschrijvingen. Het bestuurscollege vraagt of daar rekening mee kan worden gehouden en of kan worden voorkomen dat daar misbruik van wordt gemaakt.

De introductie van het nieuwe belastingstelsel op de BES-eilanden vormt in beginsel geen aanleiding om wijzigingen aan te brengen in gegevens die van belang zijn voor de fiscale positie van een belastingplichtige. Ingeval bijvoorbeeld in het verleden versneld is afgeschreven, zal bij een IB-ondernemer de boekwaarde zoals die geldt op het laatste moment dat het oude stelsel geldt, gelijk zijn aan de boekwaarde op het eerste moment dat het nieuwe stelsel van toepassing wordt. Er wordt door het nieuwe stelsel in beginsel niet teruggekomen op feiten en omstandigheden die zich voor de introductie van dat nieuwe stelsel hebben voorgedaan. In verband daarmee acht ik eventueel misbruik op dit punt zeer onwaarschijnlijk.

4

Naar aanleiding van de vraag of de belastingdruk in het nieuwe belastingstelsel niet onevenredig wordt verlegd naar toeristen, eigenaren van tweede woningen en penshonado’s en of de bestuurscolleges van de BES-eilanden dit wel willen, wordt het volgende opgemerkt. Zoals eerder is aangegeven, is er veelvuldig ambtelijk en bestuurlijk contact geweest over de vormgeving en uitwerking van het nieuwe fiscale stelsel voor de BES-eilanden. Tijdens die ambtelijke en bestuurlijke overleggen is nadrukkelijk aan de orde geweest dat toeristen en (buiten de BES-eilanden woonachtige) eigenaren van tweede woningen ten opzichte van het huidige fiscale stelsel iets meer belasting gaan betalen. Die verschuiving maakt het mogelijk om de lasten voor de lokale bevolking te verlagen. Van een onevenredige verschuiving van lasten is echter geen sprake, waardoor het risico dat buitenlandse eigenaren van tweede woningen hun woningen verkopen gering kan worden geacht. Ook de Nederlandse regering onderkent, zoals het bestuurscollege van het eilandgebied Bonaire terecht opmerkt, dat de BES-eilanden op dit moment en in de toekomst in grote mate afhankelijk zijn van de bestedingen van genoemde groepen. Volledigheidshalve wordt wel opgemerkt dat penshonado’s in het nieuwe stelsel – na de overgangsperiode van vijf jaar – evenveel belasting en premie volksverzekeringen gaan betalen als overige inwoners van de BES-eilanden. Daarmee wordt een einde gemaakt aan de onevenwichtige huidige situatie waarin penshonado’s thans veel minder belasting betalen dan de overige inwoners van de BES-eilanden.

5

Het bestuurscollege merkt terecht op dat 60-plussers geen premies volksverzekeringen hoeven te betalen. De gecombineerde tariefstructuur is echter zodanig vormgegeven dat elke inwoner van de BES-eilanden altijd 30,4% belasting en/of premies volksverzekeringen betaalt over het deel van het inkomen dat hoger is dan de belastingvrije som en de eventuele kindertoeslag. Dit betekent dat 60-plussers ook 30,4% over dat deel van hun inkomen betalen. Die groep betaalt weliswaar geen premies AOV en AWW meer, maar dat wordt gecompenseerd door een verhoging van het belastingtarief, waardoor het totale tarief ook bij die groep 30,4% blijft.

Vastgoedbelasting en opbrengstbelasting

6

Het bestuurscollege vraagt wat de vastgoedbelasting betekent voor eigenaren van kunukuhuizen en percelen waar landbouwactiviteiten plaatsvinden en of de vrijstelling tot USD 50 000 niet te laag is.

Percelen die worden geëxploiteerd ten behoeve van de landbouw zijn vrijgesteld van vastgoedbelasting. Daarnaast zijn onroerende zaken die onder de vastgoedbelasting vallen vrijgesteld voor zover deze onroerende zaak van een inwoner van de BES-eilanden is én de waarde van die onroerende zaken niet meer bedraagt dan USD 50 000. Onder deze vrijstelling vallen ook de zogenaamde kunukuhuizen en percelen die anders dan bedrijfsmatig worden gebruikt voor landbouw of andere vrije tijdsactiviteiten. Deze vrijstelling is een tegemoetkoming aan inwoners van de BES-eilanden. De grens van USD 50 000 is bepaald in overleg met de BES-eilanden. Uit dat overleg heb ik begrepen dat de waarde van dergelijke onroerende zaken veelal niet meer bedraagt dan USD 50 000. Daarvan uitgaande heeft het invoeren van de vastgoedbelasting dus weinig betekenis voor inwoners van de BES-eilanden.

7

Voorts vraagt het bestuurscollege aandacht voor de definities in de vastgoedbelasting. In de Belastingwet BES is deels aangesloten bij de definities uit de Wet financiën openbare lichamen BES voor wat betreft de grondbelasting. Het is niet duidelijk over welke andere definities of termen verwarring zou kunnen bestaan.

8

Het bestuurscollege stelt dat vastgoed dubbel wordt belast (met grondbelasting en vastgoedbelasting). Dit is niet juist. De BES-eilanden mogen zelf bepalen of zij bepaalde onroerende zaken lokaal belasten. Dit kan in de vorm van een eilandbelasting of in de vorm van een opcent op de hoofdsom van de vastgoedbelasting. Als een opcent wordt geheven is per definitie geen sprake van dubbele belasting. Grondbelasting kan niet worden geheven van onroerende zaken die onder de vastgoedbelasting vallen, zodat ook dan geen sprake is van dubbele belasting.

9

Het bestuurscollege gaat er vanuit dat het aanhouden of het aanschaffen van een tweede huis veel minder aantrekkelijk en flink ontmoedigd wordt.

Naar de mening van de regering valt dit erg mee. In het algemeen zullen mensen die meer bemiddeld zijn een tweede woning hebben of aanschaffen, daarom wordt de eigen woning niet onderworpen aan de vastgoedbelasting. Voor meer bemiddelde mensen zal de vastgoedbelasting van 0,8% van de waarde van de onroerende zaak geen beletsel vormen. Zoals gezegd is voor inwoners van de BES-eilanden bovendien een vrijstelling opgenomen voor onroerende zaken met een waarde van niet meer dan USD 50 000.

10

Het bestuurscollege vraagt verder of het gewenst is om de waardevaststelling van onroerende zaken voor te behouden aan de inspecteur of dat deze bevoegdheid juist bij onafhankelijke instanties moet worden neergelegd.

Anders dan de vraagstelling lijkt te suggereren is de inspecteur een onafhankelijke functionaris die geen persoonlijk belang heeft bij de waardevaststelling. De inspecteur is dus bij uitstek aangewezen om de waarde van onroerende zaken voor de vastgoedbelasting vast te stellen. Mocht zijn kennis of ervaring tekortschieten dan kan hij gebruik maken van bijvoorbeeld een lokale taxateur. De inspecteur blijft echter altijd de verantwoordelijkheid houden voor de juistheid van de waardevaststelling.

11

Het bestuurscollege uit zijn zorgen over het taxatieproces, gelet op de hoeveelheid werk en de mogelijk ontoereikende capaciteit op de eilanden.

In de eerste plaats moet voor ogen worden gehouden dat slechts een beperkt aantal objecten onder de vastgoedbelasting valt, namelijk alleen tweede woningen en commercieel onroerend goed. De Basisregistratie Gebouwen en Percelen vormt een essentiële schakel in het heffingsproces van de vastgoedbelasting. De gegevens uit deze registratie vormen het fundament voor de tijdige heffing en inning van de vastgoedbelasting.

12

Tot slot vraagt het bestuurscollege of de inning van de vastgoedbelasting goed gaat functioneren. Daarbij wordt ook de vraag gesteld waar de aanslagen heen gestuurd worden en of voldoende gewaarborgd wordt dat de vastgoedbelasting niet wordt ontdoken.

Voor wat betreft de verzending van de aanslagen: de aanslag vastgoedbelasting wordt gezonden aan de belastingplichtige. Als er meer belastingplichtigen zijn, kan de inspecteur de aanslag zenden aan één van hen. In dat geval, of als bijvoorbeeld de belastingplichtige niet woonachtig is op de BES, kan of moet een fiscaal vertegenwoordiger worden aangewezen. Indien er een fiscaal vertegenwoordiger is aangewezen, wordt de aanslag aan die vertegenwoordiger toegezonden. Inning vindt plaats bij degene op wiens naam de aanslag staat. Indien de belastingschuld niet wordt betaald zal dit in het uiterste geval leiden tot verkoop van de onroerende zaak door de ontvanger. De met het karakter van het belastingobject samenhangende verhaalsmogelijkheden bieden een basis om invordering van de vastgoedbelasting te verzekeren.

13

Het bestuurscollege van het eilandgebied Bonaire vraagt hoe wordt voorzien in de mogelijke bulk van aanvragen voor bedrijven om onder het BES-regime te kunnen vallen en naar noodzakelijke statutenwijzigingen die als gevolg van deze nieuwe wetgeving noodzakelijk is. De Belastingdienst/BES in oprichting is inmiddels begonnen met het treffen van voorbereidingen. Voorafgaand aan de inwerkingtreding van het nieuwe fiscale stelsel ontvangen alle ondernemers een voorlichtende mailing. Daarin zal ook de mededeling worden opgenomen dat de lichamen een vestigingsbeschikking dienen aan te vragen. De beoordeling of een lichaam in aanmerking komt voor een vestigingsplaatsbeschikking is eenvoudig. Aan de hand van een aantal materiële criteria (een omvang- en activiteitentest, de bezittingentest en de test inzake het aantal gekwalificeerde personeelsleden en de beschikking over bedrijfsruimte) kan snel worden beoordeeld of een lichaam aan de voorwaarden voldoet. Het is niet nodig om de statuten aan te passen om in aanmerking te komen voor een vestigingsbeschikking.

Het bestuurscollege vraagt verder wanneer het verzoek dient plaats te vinden. Het voorstel van wet kent geen termijn voor het indienen van een verzoek. Hieruit kan worden afgeleid dat de beschikking op zijn vroegst ingaat op het moment dat het verzoek is gedaan en de belastingplichtige aan de voorwaarden voldoet. Kennelijk is het wetsvoorstel op dit punt niet duidelijk. Bovendien is het bij nader inzien praktisch dat, mits aan de voorwaarden wordt voldaan, aan de inwilliging van een verzoek enige terugwerkende kracht kan worden verleend. Het voorstel van wet zal daarom worden aangevuld met de bepaling dat het verzoek niet eerder wordt ingewilligd dan zes maanden voor het tijdstip waarop het verzoek is gedaan. Hierdoor is een grotere spreiding van de aanvragen mogelijk. Een belastingplichtige die met ingang van 1 januari 2011 een vestigingsbeschikking wil kan daartoe tot 1 juli 2011 een verzoek doen. Bij de afgifte van de beschikkingen worden geen bijzondere problemen voorzien. Verwacht wordt dat alle beschikkingen uiterlijk binnen drie maanden na de indiening van een verzoek kunnen worden afgegeven. Voor het afgeven van de beschikkingen kan zonodig extra personele capaciteit worden ingezet.

14

Het bestuurscollege vraagt verder of de vestigingsplaatsfictie de beste manier is om de gevreesde «virtueel lokale vestigingen» tegen te gaan.

De vestigingsplaatsfictie is ontleend aan de basisgedachte achter de regeling tussen Noorwegen en Spitsbergen, namelijk het verschuiven van een passieve vennootschap naar het «moederland». De vestigingsplaatsfictie is daar een effectieve maatregel gebleken. De invoering van een aantrekkelijk fiscaal stelsel op de BES-eilanden is bedoeld voor ondernemingen met reële activiteiten. De vestigingsplaatsfictie maakt vestiging op de BES-eilanden daarom onaantrekkelijk voor lichamen die geen of onvoldoende economische activiteiten of substantiële economische aanwezigheid op de BES-eilanden hebben (zoals brievenbusvennootschappen). Laatstbedoelde lichamen vallen onder de Nederlandse vennootschapsbelasting en dividendbelasting. Op de vraag van het bestuurscollege of de vestigingsplaatsfictie is bedoeld om de Nederlandse fiscus te bevoordelen kan worden geantwoord dat dit zeker niet het geval is. Dat ligt ook niet in de rede. Immers de fictie beoogt te voorkomen dat de BES-eilanden worden gebruikt door personen van buiten de BES-eilanden om, door overheveling van winsten (en niet door de overheveling van activiteiten) aan op de BES-eilanden gevestigde lichamen, de belastinggrondslag in hun woonstaat te eroderen. Naar verwachting zullen deze lichamen, zoals kasgeldvennootschappen, (passieve) beleggingsvennootschappen en (passieve) financieringslichamen, octrooilichamen en herverzekeringslichamen er niet voor kiezen in de Nederlandse vennootschapsbelasting en Nederlandse dividendbelasting te worden betrokken maar hun toevlucht zoeken in een in de regio liggende jurisdictie met een lage belastingdruk.

15

Het bestuurscollege merkt op dat de eisen die worden gesteld voor bedrijven om onder het nieuwe BES-stelsel te vallen zodanig hoog zijn gesteld dat vele bedrijven onbedoeld onder het Nederlandse regime zullen vallen. Het bestuurscollege stelt dat dit in de uitvoering tot vele discussies en bezwaarprocedures met onacceptabele gevolgen (claims) zal leiden en vraagt zich af of de Belastingdienst/BES voldoende is voorbereid. De Belastingdienst/BES in oprichting is zich al geruime tijd aan het voorbereiden. De Belastingdienst/BES zal ook zodanig worden uitgerust dat deze in staat is adequaat in de dienstverlening te voorzien. De regering heeft er alle vertrouwen in dat de Belastingdienst/BES in staat is de aanvragen om een vestigingsbeschikking zonder problemen te kunnen afhandelen. Bovendien is recent bij nota van wijziging speciaal voor lichamen waarin een relatief kleine onderneming wordt gedreven voor de vestigingsbeschikking een nieuwe toets geïntroduceerd9. Deze additionele test is mede bedoeld om de uitvoering van de vestigingsplaatsfictie, zowel voor de belastingplichtige lichamen als voor de belastingdienst, te vergemakkelijken.

De veronderstelling van het bestuurscollege dat de uitvoering tot vele discussies en bezwaarprocedures met onacceptabele gevolgen (claims) zal leiden wordt daarom niet onderschreven. De criteria op grond waarvan een beschikking wordt afgegeven zijn immers helder waardoor weinig ruimte voor discussie bestaat. Kort samengevat komt een lichaam in aanmerking voor een beschikking indien het lichaam:

• een omzet heeft van maximaal USD 80 000 en activa doorgaans maximaal USD 200 000 bedragen, mits dat lichaam zich niet bezighoudt met financiële dienstverlening (artikel 5.2, tweede lid, onderdeel a);

• doorgaans maximaal 50% passieve activa houdt (artikel 5.2, tweede lid, onderdeel b), of;

• blijvend voltijds werk verschaft aan tenminste drie gekwalificeerde werknemers die op de BES-eilanden woonachtig zijn en voor een periode van ten minste 24 maanden wordt beschikt over een (deel van een) onroerende zaak met een waarde van ten minste USD 50 000 (artikel 5.2, tweede lid, onderdeel c).

Voor de toepassing van de bezittingen- en personeelseis wordt verder de term «doorgaans» gebruikt waarmee wordt beoogd tot uitdrukking te brengen dat het op de BES-eilanden gevestigde lichaam structureel, dat wil zeggen meestal – op ten minste de helft van het aantal dagen in een kalenderjaar – aan deze eisen moet voldoen. Het gebruik van de term «doorgaans» biedt de belastingplichtige de gelegenheid om binnen een redelijke termijn zorg te dragen dat hij (weer) aan de voorwaarden voldoet. Door het gebruik van heldere criteria en doordat «doorgaans» aan de voorwaarden moet worden voldaan worden grote stromen bezwaarschriften en discussies vermeden. Tenslotte is door het invoeren van terugwerkende kracht bij de indiening van een verzoek (zie de beantwoording op vraag 13) het opnemen van een overgangstermijn niet nodig.

16

Het bestuurscollege stelt verder dat met name kleinere bedrijven, veelal opererend vanuit huurpanden, onder de nu voorgestelde wetgeving onder het Nederlandse belastingregime komen te vallen wat niet stimulerend is voor de lokale economie. Specifiek voor kleine bedrijven is via de nota van wijziging op het wetsvoorstel Belastingwet BES (Kamerstukken II 2009/10, 32 189, nr. 8) een nieuwe toets geïntroduceerd voor lichamen waarin een relatief kleine onderneming wordt gedreven. Kort samengevat komt een lichaam waarin een kleine onderneming wordt gedreven in aanmerking voor een vestigingsbeschikking indien het lichaam een omzet heeft van maximaal USD 80 000 en activa doorgaans maximaal USD 200 000 bedragen en mits dat lichaam zich niet bezighoudt met financiële dienstverlening. Door de versoepeling van de criteria is de regeling ook toegankelijk voor kleine lokale ondernemingen opererend vanuit een huurpand.

17

Het bestuurscollege vraagt zich verder af of de toetsing jaarlijks moet plaatsvinden en, als dat zo is, of dit niet tot veel onnodig veel werk leidt. Op het moment dat niet langer aan de voorwaarden wordt voldaan vervalt de beschikking van de inspecteur. Vanaf dat moment valt het lichaam onder de Nederlandse vennootschapsbelasting en Nederlandse dividendbelasting. Dit betekent niet dat het noodzakelijk is jaarlijks alle beschikkingen opnieuw inhoudelijk te toetsen. In eerste instantie kan bijvoorbeeld worden volstaan met een eenvoudige verklaring van de belastingplichtige dat nog aan de voorwaarden wordt voldaan gevoegd bij de jaarlijkse indiening van zijn commerciële jaarrekening. Aan de hand daarvan kunnen belastingplichtigen die niet meer aan de voorwaarden voldoen eenvoudig worden gesignaleerd zonder dat dit veel hoeft te kosten. Daarnaast kan steekproefsgewijs of bij een periodieke controle worden getoetst. De belastingplichtige heeft er daarbij zelf ook belang bij om te zorgen dat aan de voorwaarden van de beschikking wordt voldaan.

18

Het bestuurscollege heeft opgemerkt dat de gebruikelijkloonregeling er mogelijk toe leidt dat ondernemers zich onevenredig hoge salarissen toekennen. In dat kader vraagt het college of dit is onderkend of dat dit wordt ondervangen door het nieuwe integrale stelsel. De gebruikelijkloonregeling is juist bedoeld om te voorkomen dat ondernemers zich geen of te weinig salaris toekennen teneinde te bewerkstelligen dat er vanuit fiscaal oogpunt een zeker evenwicht ontstaat tussen ondernemers met een onderneming die via de inkomstenbelasting in de heffing worden betrokken en ondernemers die ondernemen via een lichaam waarvan zij (directeur-groot)aandeelhouder zijn. Als sprake is van een onevenredig hoog salaris, zijn er fiscale instrumenten om dat te corrigeren. Het is echter niet waarschijnlijk dat een dergelijke situatie zich op de BES-eilanden zal gaan voordoen. Immers, het salaris wordt bij de ondernemer belast tegen een gecombineerd tarief van 30,4%, terwijl het salaris in het lichaam dat het salaris uitkeert feitelijk niet aftrekbaar is vanwege het ontbreken van een winstbelasting.

19

Met betrekking tot de gebruikelijkloonregeling vraagt het bestuurscollege zich af wat bepalend is, het genietingsmoment of de daadwerkelijke beschikking (over het loon). In artikel 10 van de Wet loonbelasting BES is opgenomen dat de loonbelasting moet worden ingehouden op het tijdstip dat het loon betaald of verrekend wordt, ter beschikking van de werknemer wordt gesteld, rentedragend wordt dan wel vorderbaar en inbaar wordt. Ingeval een ondernemer zich een reëel salaris toekent, zal de heffing van de loonbelasting op de hiervoor aangegeven momenten plaatsvinden. Ingeval de ondernemer zich geen reëel salaris toekent, zal op grond van de gebruikelijkelijkloonregeling alsnog een (hoger) salaris in aanmerking moeten worden genomen. Omdat pas aan het einde van het kalenderjaar kan worden vastgesteld of de gebruikelijkloonregeling dient te worden toegepast zal in dat geval dit (hogere) salaris pas aan het einde van het kalenderjaar in de heffing van de loonbelasting worden betrokken.

20

Het bestuurscollege merkt op dat zij, gezien de concurrentiepositie met de omliggende eilanden, niet ongelukkig is met het achterwege laten van een traditionele winstbelasting. Ik ben content met deze steun van het bestuurscollege voor de ingeslagen weg; het voorgestelde fiscale stelsel met daarin een forfaitaire winstheffing over de in eigendom zijnde op de BES eilanden gelegen onroerende zaken en een heffing over de uitdeling van winstreserves, is voor de economische ontwikkeling van de BES eilanden profijtelijker dan handhaving van een traditionele winstbelasting. Overigens staat tegenover de grotere budgettaire derving ter zake van het achterwege laten van de traditionele winstbelasting, zoals blijkt uit tabel 1 eerder in deze brief, een grotere budgettaire opbrengst van de vastgoedbelasting, opbrengstbelasting, inkomsten- en loonbelasting, overdrachtsbelasting en algemene bestedingsbelasting.

21

Het bestuurscollege heeft gevraagd hoe in het nieuwe fiscale stelsel voor de BES-eilanden wordt omgegaan met toezeggingen en verleende tax holidays. Naar aanleiding van deze vraag wordt opgemerkt dat er door het achterwege laten van de traditionele winstbelasting voor op de BES-eilanden gevestigde bedrijven die aldaar reële activiteiten uitoefenen geen reden meer bestaat om deze toezeggingen en tax holidays te continueren.

22

Het bestuurscollege heeft verzocht om ten aanzien van Trust-NV’s een andere terminologie te gebruiken omdat Trust-NV’s in de optiek van het college in het algemeen wel investeren in mensen en middelen. De terminologie waar het college op doelt is mede gekozen vanwege het feit dat een trust in het algemeen wordt geassocieerd met entiteiten die weinig of geen reële activiteiten ontplooien op de plaats waar deze entiteiten (fiscaal) gevestigd zijn. Indien een op de BES-eilanden gevestigde trust aldaar wel voldoende reële activiteiten verricht – daarvan is sprake als wordt voldaan aan de voorwaarden van de vestigingsplaatsfictie – dan wordt een dergelijke trust, net zoals overige lichamen die aan de vestigingsplaatsfictie voldoen, niet «overgeheveld» naar de Nederlandse vennootschapsbelasting en dividendbelasting. Volledigheidshalve wordt opgemerkt dat de term «Trust-NV» niet wordt gehanteerd in de wettekst.

23

Tenslotte vraagt het bestuurscollege of uitdelingen in de vorm van niet-geldelijke zaken ook worden belast. Het lijkt het bestuurscollege ongewenst als dat niet het geval zou zijn. De opbrengstbelasting zou inderdaad gemakkelijk kunnen worden ontgaan als uitdelingen in de vorm van niet-geldelijke zaken niet zouden worden belast. Artikel 5.4 van de Belastingwet BES bepaalt dan ook dat onder opbrengst mede wordt verstaan onmiddellijke of middellijke uitdelingen van winst onder welke naam of in welke vorm ook gedaan. Dit houdt in dat ook uitdelingen in de vorm van niet-geldelijke zaken (uitdelingen in natura) onder de heffing vallen. Niet in geld genoten opbrengst wordt in aanmerking genomen naar de waarde welke daaraan in het economische verkeer kan worden toegekend op het tijdstip van ter beschikking stellen.

Algemene bestedingsbelasting (ABB)

1

Het bestuurscollege van het eilandgebied Bonaire vraagt waarom het algemene ABB-tarief op Bonaire 8% zal zijn en op Sint Eustatius en Saba 6%. Als aanvullende vraag willen zij weten waarom niet is gekozen voor één tarief voor alle drie de eilanden.

In reactie op de vraag van het bestuurscollege wordt erop gewezen dat in de Belastingwet BES is gekozen voor een éénduidig ABB-tarief van 8% voor alle eilanden, zij het dat vanwege de verschillende startposities voor Sint Eustatius en Saba slechts tijdelijk het lagere tarief van 6% van toepassing is. In dit verband wordt erop gewezen dat op Bonaire het tarief van invoerrechten op nihil worden gesteld, terwijl dat op Saba en Sint Eustatius nu al het geval is (met uitzondering van het bijzonder invoerrecht op benzine). Op Bonaire zal deze nihilstelling een belastingdruk verlagend effect hebben en op Saba en Sint Eustatius als vanzelfsprekend niet.

Daarnaast kennen Bonaire enerzijds en Saba en Sint Eustatius anderzijds een ander startpunt ten aanzien van de belasting over de geleverde goederen en diensten. Bonaire kent een cumulatieve omzetbelasting (OB) van 5% die ook bij de invoer van handelsgoederen wordt geheven terwijl Saba en Sint Eustatius een cumulatieve belasting op bedrijfsomzetten (BBO) kennen van 3% die niet bij de invoer van goederen wordt geheven.

De OB en de BBO worden vervangen door de ABB die gelijkelijk op de drie eilanden gaat gelden. De ABB kent – anders dan de BBO en net als de OB – wel een heffing ter zake van invoer.

Het voorgaande maakt dat bij de introductie van de ABB ten aanzien van de tariefstelling rekening wordt gehouden met de verschillende startpunten. Wel is nadrukkelijk aangegeven dat uiteindelijk ook voor wat betreft de tariefstelling van de ABB een gelijk speelveld gaat ontstaan. In het wetsvoorstel Belastingwet BES wordt dan ook bepaald dat het ABB-tarief op Saba en Sint Eustatius tijdelijk – voor vijf jaar – te stellen op 6%. Vervolgens is in datzelfde wetsvoorstel voorzien dat dit tijdelijke 6%-tarief na vijf jaar van rechtswege vervalt. Hierdoor zal vanaf dat moment op Sint Eustatius en Saba hetzelfde algemene ABB-tarief van toepassing zijn als op Bonaire.

2

Het bestuurscollege van het eilandgebied Bonaire vraagt of er wordt voorzien in een prijscontrole. Het wil waarborgen dat belastingvoordelen voor 100% worden doorgegeven aan de klant. In reactie op deze vraag wordt gewezen op de Prijzenverordening 1961. Deze verordening wordt in de Invoeringswet openbare lichamen Bonaire, Sint Eustatius en Saba omgezet in de Prijzenwet BES10. In deze wet wordt de verantwoordelijkheid voor het prijzenbeleid neergelegd bij de eilandgebieden. Dit betekent dat het bestuurscollege zelf kan bepalen of het prijsmaatregelen wil nemen om er voor te zorgen dat de belastingvoordelen voor 100% worden doorgegeven aan de consument.

3

Het bestuurscollege van het eilandgebied Bonaire gaat ook in op de invoer van auto’s en stelt de vraag of de burgers van Bonaire in staat zullen zijn te profiteren van de nieuwe regelingen.

Onder het nieuwe fiscale stelsel BES zullen de gewone gangbare personenauto’s goedkoper worden. Thans zit er op een ingevoerde personenauto een druk van 32% bestaande uit een invoerrecht van 27% en een OB-tarief ter zake van invoer van 5%.

In de nieuwe situatie is dat invoerrecht op nihil gesteld en wordt er ter zake van de invoer van een personenauto (die niet kwalificeert als zeer zuinige auto) alleen een ABB-tarief van 25% geheven. Voor de zeer zuinige auto die in de huidige situatie ook voor 32% worden belast, is een stimulans ingebouwd. De invoer van deze zeer zuinige auto’s is geheel vrijgesteld (ABB-tarief van nihil). Hier staat overigens tegenover dat het accijns op benzine enigszins wordt verhoogd. Hierdoor wordt op Bonaire de aanschaf van een personenauto minder belast, terwijl het gebruik wat meer belast wordt.

De belastingdruk op niet zeer zuinige auto’s gaat dus omlaag van 32 naar 25%; en voor de zeer zuinige auto’s is voorzien in een gehele drukverlaging van 32% naar 0%. In tegenstelling tot wat in de brief van het bestuurscollege lijkt te worden verondersteld treden er derhalve geen verzwaringen op bij de invoer van personenauto’s.

4

Vervolgens wordt door het bestuurscollege van Bonaire ingegaan op de vraag of het hanteren van Europese standaarden bij het bepalen of een auto in de categorie «zeer zuinig» valt of niet, niet te ambitieus is. De regering is de mening toegedaan dat het voorstel op dit punt wel degelijk handzaam is op de BES-eilanden. De beoordeling of een personenauto zeer zuinig of niet zeer zuinig is, kan in de praktijk vrij eenvoudig gebeuren aan de hand van het model en type auto. Daar komt bij dat de groep zeer zuinige personenauto’s een zeer overzichtelijk aantal modellen betreft en de technische specificaties van auto’s bekend zijn.

5

Ten slotte veronderstelt het bestuurscollege van het eilandgebied Bonaire dat lokaal geproduceerde producten door de ABB-heffing niet zouden kunnen concurreren met de invoer van soortgelijke producten. De ABB is echter juist zo opgezet dat deze overeenkomstig internationale standaarden voldoet aan het beginsel van neutraliteit. Dat houdt in dat het tarief van een binnenlandse levering (door de producent) gelijk moet zijn aan het tarief bij invoer. Anders zou er verstoring c.q. protectie uit hoofde van de belastingheffing plaatsvinden. De ABB is zo ontworpen dat lokale producenten de ABB-heffing ter zake van de invoer, net als thans in de OB het geval is, van hun grondstoffen en dergelijke kunnen aftrekken. Voorts zijn ze vervolgens geen ABB verschuldigd als het eindproduct wordt geëxporteerd. Overigens kent ook de huidige OB geen verschil in tarief voor binnenlandse productie of invoer.

Douane- en Accijnswet BES

1

Het bestuurscollege van het eilandgebied Bonaire merkt op dat zij de opbouw van het wetsvoorstel Douane- en Accijnswet BES niet helemaal logisch lijkt omdat de strafbepalingen midden in de wettekst staan. Het bestuurscollege vraagt zich vervolgens af of dat bewust is gedaan.

In antwoord op deze vraag van het eilandgebied Bonaire merkt de regering op dat in Hoofdstuk II van het voorliggend ontwerp voor de Douane- en Accijnswet BES het formeel deel van het douanerecht is vastgelegd. De onderdelen die in voornoemde Hoofdstuk II zijn opgenomen, met name de Algemene bepalingen, het douanestelsel, de ambtelijke bevoegdheden en verplichtingen van personen, de heffing en inning van douaneschulden, de rechtsmiddelen voor de burger en de strafbepalingen, vormen een onlosmakelijk geheel. Het materieel douanerecht, waarin ondermeer het douanetarief en de methoden voor de vaststelling van de douanewaarde zijn opgenomen, is vastgesteld in Hoofdstuk III.

In het bestaande douanerecht van de BES-eilanden wordt deze tweedeling ook gehanteerd. De regering geeft er de voorkeur aan om die onderdelen, mede omwille van de bruikbaarheid in de praktijk, bij elkaar te houden.

2

Voorts maakt het bestuurscollege zich zorgen over de in de regelgevingen opgenomen opsporingsbevoegdheden en geeft aan dat de strafvorderlijke bevoegdheden niet in bijzondere regelgeving, maar slechts in het Wetboek van Strafvordering zou moeten worden geregeld.

De regering is zich bewust van het belang van harmonisatie van strafvorderlijke opsporingsbevoegdheden uit het oogpunt van rechtszekerheid voor de burger en de met de handhaving van een regeling belaste personen. De regering deelt echter niet de door het bestuurscollege tot uiting gebrachte zorgen ten aanzien van de in het voorliggend ontwerp voor de Douane- en Accijnswet BES opgenomen opsporingsbevoegdheden. De toepassing van de bevoegdheden in de opsporingssfeer wordt in beginsel geheel overgelaten aan het Wetboek van Strafvordering BES. Dit principe wordt verwoord in artikel 2 146, tweede lid, van het voornoemd wetsvoorstel.

In het algemeen geldt bij de uitoefening van strafvorderlijke bevoegdheden dat de kwaliteit van de rechtsstaat voorop moet staan. Dat ligt in het voorliggend ontwerp voor de Douane- en Accijnswet BES niet anders. De regering voegt hieraan toe dat de rechtmatige uitoefening van de bevoegdheid tot het toepassen van een dwangmiddel gebonden is aan de in het voornoemd wetsvoorstel omschreven omstandigheden en wordt beperkt door de wettelijke voorwaarden voor uitoefening. Bij de toepassing van dwangmiddelen, zoals overigens in het gehele strafproces, worden voorts de beginselen van subsidiariteit en proportionaliteit in het oog gehouden. Tenslotte wenst de regering te benadrukken dat er geen sprake is van toepassing van dwangmiddelen indien de ingrepen geschieden met toestemming van de betrokkene en indien geen sprake is van een inbreuk op grondrechten.

3

Het bestuurscollege van het eilandgebied Bonaire vraagt of er rekening is gehouden met de huidige samenwerkingsregelingen c.q. protocollen die zijn getekend met Aruba en later zullen worden getekend met Curaçao, Sint Maarten en eventueel zelfs andere BES-eilanden.

De regering wenst naar voren te brengen dat in het voorliggend ontwerp voor de Douane- en Accijnswet BES vooralsnog geen rekening is gehouden met de huidige Samenwerkingsregeling Nederlandse Antillen en Aruba die een bijzonder karakter heeft. Hoewel de regering in beginsel positief staat tegenover het betrekken van de BES-eilanden bij een dergelijke geïnstitutionaliseerde samenwerkingsverband op grondslag van het Statuut, vindt zij het niet opportuun in het onderhavige wetsvoorstel vooruit te lopen op het onderzoek naar de wijze waarop, ter bevordering van de onderlinge coöperatie van de BES-eilanden met Aruba, Curaçao en Sint Maarten, aan die beoogde samenwerking het beste invulling zou kunnen worden gegeven. De Samenwerkingsregeling Nederlandse Antillen en Aruba dient te worden geëvalueerd om handvatten te kunnen bieden voor een toekomstige samenwerking tussen de landen van het Koninkrijk.

De bestaande samenwerking inzake de administratieve bijstand tussen de landen van het Koninkrijk op het gebied van de douane en de heffing en invordering van accijnzen, omzetbelasting, algemene bestedingsbelasting en belasting op bedrijfsomzetten (Rijkswet administratieve bijstand douane), blijft ook na de staatkundige hervormingen in het Koninkrijk bestaan.

4

Naar aanleiding van een opmerking in het nader rapport bij het wetsvoorstel Douane- en Accijnswet BES vraagt het bestuurscollege zich af of de regering op termijn een verhoging van de invoerrechttarieven overweegt. In het nader rapport heeft de regering naar voren gebracht dat hoewel het douanetarief op nihil wordt gesteld, niet kan worden uitgesloten dat daar op termijn anders over wordt gedacht. De regering wenst overigens met stelligheid te benadrukken dat er op dit moment geen plannen in die richting zijn.

Overig

1

Het bestuurscollege van het eilandgebied Bonaire vraagt op welke wijze de eigen organisaties met toereikende capaciteit en opleidingen wordt voorzien om alle veranderingen op een verantwoorde manier toegepast te krijgen.

In de reactie op deze vraag dient er in de eerste plaats op gewezen te worden dat de uitvoering van het nieuwe belastingstelsel voor de BES-eilanden zal worden verricht door de Nederlandse Belastingdienst en niet door een lokale organisatie van de nieuwe openbare lichamen Bonaire, Sint Eustatius of Saba. Dat bij de inrichting van de Belastingdienst/BES als uitgangspunt geldt dat de zittende lokale medewerkers, die nu al voor belastingheffing op Bonaire, Sint Eustatius of Saba worden ingezet, instromen in de nieuwe organisatie, doet daar niets aan af.

Desalniettemin zal met het kwantitatief op het vereiste niveau brengen van de bezetting van de Belastingdienst/BES en een goed (bij)scholingsprogramma naar mijn mening een voldoende stevig fundament worden gelegd om de gevolgen van de veranderingen in het fiscale stelsel op te kunnen vangen. De Belastingdienst/BES heeft hiermee reeds een aanvang genomen. Een belangrijke factor daarbij is de ervaring en de kennis van de lokale situatie die al bij het zittende personeel aanwezig is.

2

Het bestuurscollege merkt op dat ten aanzien van de penshonadoregeling is gekozen voor een overgangsregeling en vraagt zich af waarom dat voor deze groep wel is gedaan en voor andere belastingbetalers niet. Achtergrond van deze overgangsregeling is dat deze groep belastingplichtigen thans in een veel gunstiger fiscale positie verkeert dan overige inwoners van de BES-eilanden. Het continueren van deze situatie is niet wenselijk; belastingplichtigen die thans onder de penshonadoregeling vallen zullen voortaan op dezelfde wijze worden belast als overige inwoners van de BES-eilanden. Omdat dit er toe leidt dat penshonado’s meer (inkomsten)belasting moeten gaan betalen is ervoor gekozen om aan deze wijziging ten opzichte van het huidige Nederlands-Antilliaanse belastingstelsel, indien aan bepaalde voorwaarden wordt voldaan, een overgangsregeling te koppelen. Deze overgangsregeling heeft een looptijd van (maximaal) vijf jaar. Naar het oordeel van de regering is voor overige (groepen) belastingplichtigen geen overgangsregeling nodig, omdat het nieuwe fiscale stelsel voor de BES-eilanden voor een grote meerderheid van de belastingplichtigen per saldo aantrekkelijker is dan het huidige Nederlands-Antilliaanse stelsel dat daar van toepassing is, dit mede gelet op het achterwege laten van de traditionele winstbelasting voor lichamen die op de BES-eilanden reële activiteiten ontplooien.

3

Het bestuurscollege vraagt welke overwegingen een rol hebben gespeeld bij het bekorten van de termijn voor navordering.

Op dit moment bedraagt de navorderingstermijn op de BES in beginsel tien jaar en in buitenlandsituaties zelfs vijftien jaar. In de Belastingwet BES zijn deze termijnen in overeenstemming gebracht met de in Nederland geldende termijn: vijf respectievelijk twaalf jaar. Zoals al eerder is aangegeven wordt gekozen voor aansluiting bij de Algemene wet inzake rijksbelastingen indien deze keuze de inwoners van de BES-eilanden in vergelijking met de huidige situatie meer – of eerder – rechtszekerheid biedt. De bekorting van de navorderingstermijn is daarvan een voorbeeld. In het verlengde daarvan wordt ook de termijn om een definitieve aanslag vast te stellen bekort van vijf jaar nu tot drie jaar overeenkomstig de Algemene wet inzake rijksbelastingen (art. 8.7 Belastingwet BES).

4

Het bestuurscollege vraagt verder naar de afbouw van het huidige stelsel. Het bestuurscollege vraagt zich af of er voldoende rekening mee gehouden dat de belastingen tot en met 2010 moeten worden geïnd. Tevens vraagt zij zich af wat hierover in de wetgeving is vastgelegd.

In artikel 13b van het wetsvoorstel Wet geldstelsel BES (Kamerstukken II 2009/10, 32 217, A) dat op 18 mei jl. door de Tweede Kamer der Staten-Generaal is aanvaard, is vastgelegd dat belastingschulden en -verplichtingen die zijn ontstaan tot 10 oktober 2010 na transitie blijven bestaan. De Nederlandse Belastingdienst krijgt eveneens op grond van hetzelfde wetsvoorstel de bevoegdheid ook over die periode de heffing en inning van belastingschulden en -verplichtingen ter hand te nemen. Op dit moment worden achterstanden onder meer op het gebied van de inning zo veel mogelijk weggewerkt. Het wegwerken van de achterstanden is er mede op gericht om de werkvoorraad op het moment van de transitie zo klein mogelijk te laten zijn en maakt dat op het moment van transitie een goede kwalitatieve en kwantitatieve inschatting kan worden gemaakt van de werkvoorraad. Op basis van die kennis bestaat het vertrouwen dat het afhandelen van de werkvoorraad niet tot onoverkomelijke problemen zal leiden. Dit vertrouwen is mede gebaseerd op het feit dat de huidige (personele) bezetting, en daarmee de kennis van wetgeving en voorschriften die van toepassing zijn op de werkvoorraad, overgaat naar de nieuwe Belastingdienst/BES.

5

Tot slot vraagt het bestuurscollege van het eilandgebied Bonaire of er toch geen overgangsregelingen moeten worden ingebouwd.

Zoals hiervoor reeds opgemerkt is in de Wet geldstelsel BES voorzien in algemeen overgangsrecht zodat op 10 oktober 2010 bestaande, nog niet afgewikkelde belastingschulden en -verplichtingen alsnog blijven bestaan. Ook wordt in dat wetsvoorstel geregeld dat gedurende de periode van 10 oktober 2010 tot en met 31 december 2010 het bestaande Nederlands-Antilliaanse fiscale stelsel als Nederlandse wetgeving op de BES-eilanden blijven bestaan. Voorts worden in de Invoeringswet fiscaal stelsel BES vijf overgangsregelingen opgenomen. Het gaat om overgangsrecht ter zake van:

1) de omzetting van bepaalde Nederlands-Antilliaanse vergunningen naar een – thans nog niet bestaande – vergunning ter zake van een accijnsgoederenplaats (hoofdstuk II, artikel VII),

2) bedrijven die zijn toegelaten tot een economische zone, maar na transitie niet willen of kunnen voldoen aan de voorwaarden die worden gesteld aan een handels- en dienstenentrepot (hoofdstuk II, artikel VIII),

3) het moment van verschuldigdheid van de BBO en OB na invoering van de ABB alsmede regels omtrent verrekening van de OB en de BBO met ABB en regels omtrent leveringen en diensten voor de invoering van de ABB en betaling ter zake van die leveringen en diensten na de invoering van de ABB (hoofdstuk II, artikel IX),

4) de penshonadoregeling (hoofdstuk II, artikelen X en XI),

5) bedrijven die anders dan alleen door de ontmanteling van de Nederlandse-Antillen ophouden belastbare winst op basis van de regels voor de winstbelasting te genieten. In deze situaties is voorzienbaar dat de transitie grote financiële nadelen kan opleveren, waardoor het treffen van een overgangsregeling op zijn plaats is (hoofdstuk II, artikelen XII en XIII).

Nadere overgangsregelingen acht ik niet noodzakelijk. Mochten zich toch nog in verband met de overgang onvoorziene problemen voordoen, dan is – bij wijze van vangnet – in de Invoeringswet fiscaal stelsel BES de mogelijkheid voorzien om bij ministeriële regeling nadere regels vast te stellen (hoofdstuk II, artikel XVII).

De minister van Financiën,

J. C. de Jager

Bijlage bij de brief van 25 februari 2009 van de staatssecretaris van Financiën (Kamerstukken II 2008/09, 31 568, nr. 21).

Het gaat om: 1) Ambtenaar, alleenverdiener, twee kinderen, inkomen van USD 13 400; 2) Ambtenaar, alleenverdiener, twee kinderen, inkomen van USD 20 100; 3) Werknemer markt, alleenverdiener, twee kinderen, inkomen USD 20 100; 4) Werknemer markt, alleenstaand, geen kinderen, inkomen van USD 10 700; 5) Werknemer markt, alleenstaand, geen kinderen, inkomen van USD 33 500; 6) Werknemer markt, alleenstaand, twee kinderen, inkomen van USD 8 600; 7) AOV-gerechtigde, alleenstaand, geen kinderen, inkomen van USD 4 900 en 8) Zelfstandige, alleenverdiener, twee kinderen, inkomen van USD 11 200.

Bijlage bij brief van de staatssecretaris van Binnenlandse Zaken en Koninkrijksrelaties van 6 mei 2010 (Kamerstukken II 2009/10, 31 568, nr. 70).

Zie de eerste voetnoot van het nader rapport op de Belastingwet BES (Kamerstukken II 2009/10, 32 189. nr. 4, blz. 1) en de Douane- en Accijnswet BES (Kamerstukken II 2009/10, 32 290, nr. 4, blz. 1).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32189-13.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.