Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 32140 nr. 14 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 24 juni 2015

Tijdens de regeling van werkzaamheden van 23 juni jl. (Handelingen II 2014/15, nr. 99) is in uw Kamer verzocht om koopkrachteffecten en meer achtergrondinformatie naar aanleiding van de brief «Belastingherziening» van 19 juni jl. (Kamerstuk 32 140, nr. 13) In deze brief heeft het kabinet op hoofdlijnen een combinatie van maatregelen geschetst die, afhankelijk van de steun van de fracties en van de beschikbare budgettaire ruimte, onderdeel kunnen uitmaken van een definitieve vormgeving van de stelselherziening. De maatregelen zullen pas na definitieve vormgeving door het CPB worden doorgerekend op werkgelegenheidseffecten en inkomenseffecten. Voor de brief op hoofdlijnen volstond een indicatieve berekening van deze effecten. Naar aanleiding van het verzoek van de Kamer wordt hierna ingegaan op de onderbouwing van de inkomens- en werkgelegenheidseffecten.

Deze voorlopige inkomenseffecten zijn geraamd op basis van de lastenmaatregelen die in hoofdlijnen zijn weergeven op pagina 2 van de genoemde brief. Het gaat om een verhoging van de IACK, een verhoging van de kinderopvangtoeslag, een intensivering van de arbeidskorting voor inkomens tot ongeveer € 50.000, een verlaging van de tarieven in de tweede en derde belastingschijf, een verhoging van het aangrijpingspunt van het toptarief en de volledige inkomensafhankelijke afbouw van de algemene heffingskorting. Meer definitieve inkomenseffecten kunnen pas worden berekend zodra helderheid is over de uiteindelijke maatregelen.

De lastenverlichting is vooral gericht op de werkenden met lagere en middeninkomens om de arbeidsparticipatie maximaal te stimuleren. Het loonkostenvoordeel voor werkgevers bij het aannemen van mensen met een lager inkomen wordt niet zichtbaar in de koopkracht, maar leidt tot hogere werkgelegenheid voor deze groep. In tabel 1 is te zien dat werkenden met lagere tot middeninkomens het meeste voordeel hebben van de maatregelen. Hetzelfde beeld wordt zichtbaar bij de voorbeeldhuishoudens (zie tabel 2). In de voorbeeldhuishoudens zijn alleen de effecten van maatregelen die voor alle huishoudens gelden meegenomen. De intensivering in de kinderopvangtoeslag wordt dus niet zichtbaar in bij de voorbeeldhuishoudens.

|

Omvang (in %) |

|||

|---|---|---|---|

|

Inkomensniveau |

|||

|

<175% wml |

3 |

20 |

|

|

175–350% wml |

2 |

45 |

|

|

350–500% wml |

1¾ |

21 |

|

|

>500% wml |

1½ |

14 |

|

|

Totaal |

2 |

100 |

|

|

Actieven: |

|

|---|---|

|

Alleenverdiener met kinderen |

|

|

modaal |

2¾ |

|

2 x modaal |

1¾ |

|

Tweeverdieners |

|

|

modaal + ½ x modaal met kinderen |

3½ |

|

2 x modaal + ½ x modaal met kinderen |

2½ |

|

modaal + modaal zonder kinderen |

3 |

|

2 x modaal + modaal zonder kinderen |

2¼ |

|

Alleenstaande |

|

|

minimumloon |

4 |

|

modaal |

3 |

|

2 x modaal |

2 |

|

Alleenstaande ouder |

|

|

minimumloon |

3½ |

|

modaal |

3¾ |

|

Inactieven: |

|

|

Sociale minima |

|

|

paar met kinderen |

0 |

|

alleenstaande |

0 |

|

alleenstaande ouder |

0 |

|

AOW (alleenstaand) |

|

|

(alleen) AOW |

0 |

|

AOW +10000 |

¼ |

|

AOW (paar) |

|

|

(alleen) AOW |

0 |

|

AOW +10000 |

0 |

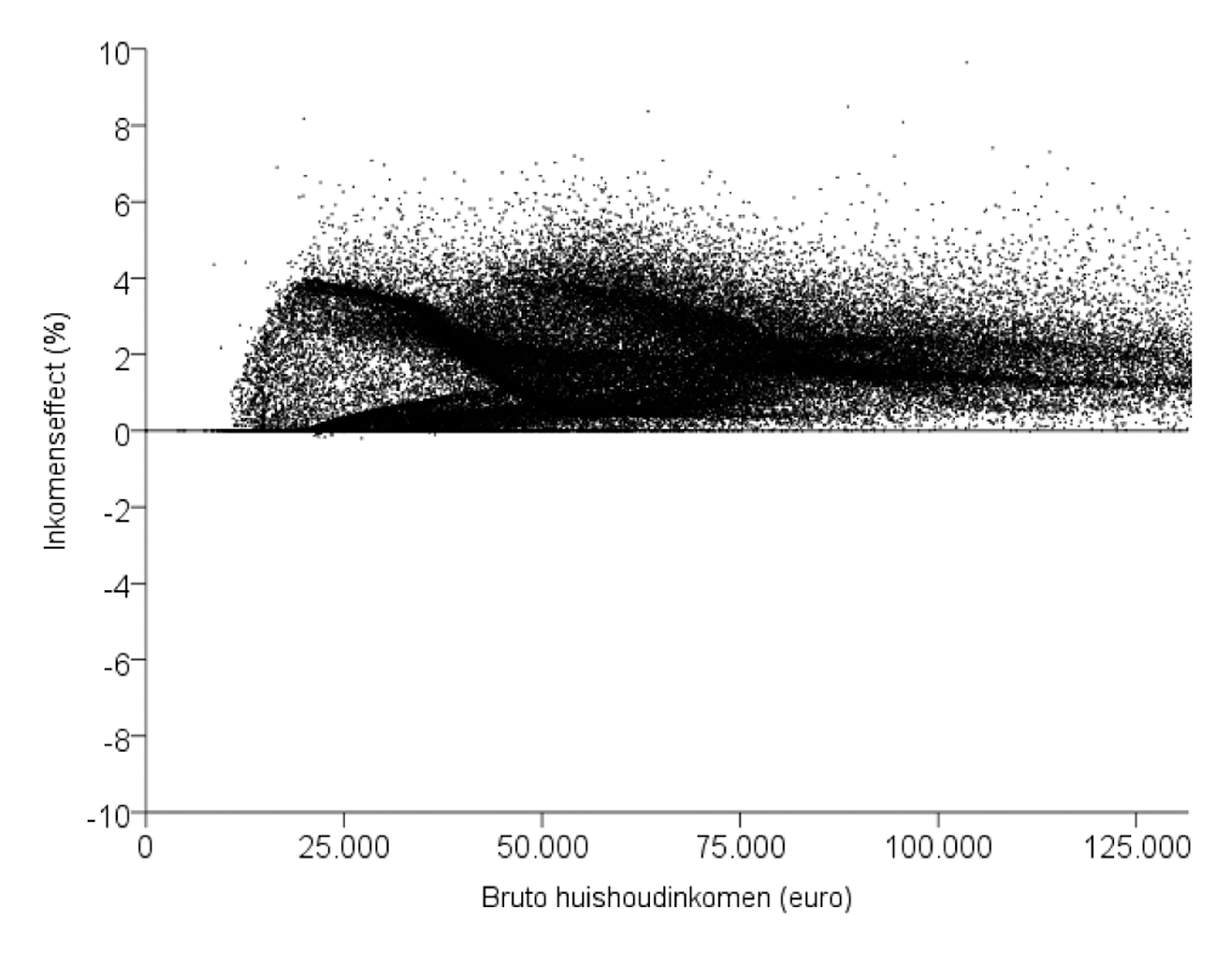

In tabel 3 zijn de mediane inkomenseffecten voor alle huishoudens weergegeven en in figuur 1 de puntenwolk. Het blijkt dat werkenden er in doorsnee 2% op vooruit gaan. Dit komt vooral door de intensivering van de arbeidskorting, IACK, KOT en de verlaging van de belastingtarieven. Het besteedbaar inkomen van niet-werkenden blijft stabiel (uitkeringsontvangers) of gaat er in doorsnee licht op vooruit (gepensioneerden). Dit laatste komt door de verlaging van de belastingtarieven.

|

Omvang (in %) |

||

|---|---|---|

|

Inkomensniveau |

||

|

<175% wml |

0 |

36 |

|

175–350% wml |

1½ |

39 |

|

350–500% wml |

1¾ |

15 |

|

>500% wml |

1½ |

10 |

|

Inkomensbron |

||

|

Werkenden |

2 |

63 |

|

Uitkeringsontvangers |

0 |

10 |

|

Gepensioneerden |

¼ |

25 |

|

Huishoudtype |

||

|

Tweeverdieners |

1¾ |

49 |

|

Alleenstaanden |

½ |

43 |

|

Alleenverdieners |

1¼ |

8 |

|

Kinderen1 |

||

|

Met kinderen |

2 |

25 |

|

Zonder kinderen |

1¾ |

51 |

|

Alle huishoudens |

1¼ |

100 |

Figuur 1: Inkomenseffecten voor huishoudens (in % van besteedbaar inkomen)

In de brief staat dat het duurzame werkgelegenheidseffect van de beschreven maatregelen -afhankelijk van de gemaakte keuzes- op kan lopen tot circa 60.000 banen. De combinatie van maatregelen die horen tot de hoofdlijn van de belastingherziening kunnen op termijn leiden tot circa 35.000 extra banen. Indien voldoende draagvlak bestaat voor de aanvullende maatregelen kunnen er nog eens maximaal 25.000 extra banen bijkomen.

Zoals in de brief staat zijn deze genoemde aantallen banen indicatief en gebaseerd op spoorboekjes van CPB modellen. Belangrijke publicaties in dat verband zijn «De effectiviteit van fiscaal participatiebeleid» van februari 2015 (http://cpb.nl/publicatie/de-effectiviteit-van-fiscaal-participatiebeleid) en «Kansrijk arbeidsmarktbeleid» van april 2015 (http://cpb.nl/publicatie/kansrijk-arbeidsmarktbeleid). Laatstgenoemde publicatie geeft in tabel 1 op blz 10 de werkgelegenheidseffecten van maatregelen zoals wijzigingen in belastingtarieven, arbeidskorting en kindregelingen, berekend met het nieuwe arbeidsaanbodmodel van het CPB (MICSIM). Combinatie van de lastenmaatregelen die in de brief «Belastingherziening» zijn opgesomd met deze spoorboekjes leidt tot de in de brief genoemde 35.000 extra banen.

De schuif van belasting op arbeid naar belasting op consumptie kan bij een gerichte terugsluis nog eens 10.000 banen opleveren. Ook dit aantal is gebaseerd op de spoorboekjes uit de eerder genoemde CPB publicatie. Daar bovenop kan het verruimen van het lokaal belastinggebied tot maximaal 15.000 extra banen leiden. Dit aantal is afgeleid uit de CPB policybrief «Een ruimer lokaal belastinggebied» van april 2015 (http://www.cpb.nl/publicatie/een-ruimer-lokaal-belastinggebied). Uit deze policybrief blijkt dat een fiscale decentralisatie van 4 mld en terugsluis in lagere tarieven in de inkomstenbelasting, leidt tot maximaal 15.000 extra banen.

Mede namens de Minister van Sociale Zaken en Werkgelegenheid,

De Staatssecretaris van Financiën, E.D. Wiebes

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32140-14.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.