Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2011-2012 | 32131 nr. F |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 20 juni 2012

Tijdens de behandeling van de Wet uniformering loonbegrip (ULB) in de Eerste- en Tweede Kamer in het voorjaar van 2011 heb ik diverse toezeggingen gedaan rondom verdere informatieverstrekking. Aangezien de diverse door de beide Kamers gevraagde toezeggingen gedeeltelijk overlappen en er naar verwachting in beide Kamers belangstelling voor is zal ik beide Kamers door deze brief gelijktijdig separaat informeren. In deze brief wordt een actualisatie gegeven van de budgettaire- en koopkrachteffecten van het invoeren van de Wet uniformering loonbegrip. Tevens wordt de stand van zaken van de uitvoering geschetst en een toezegging aan de heer Groot van de PvdA-fractie rondom de jaaropgaaf gestand gedaan. Conform indertijd toegezegd zal ik u in het najaar, mogelijk als paragraaf of bijlage bij het Belastingplan 2013, verder informeren over de invoering van de Wet uniformering loonbegrip.

Budgettaire effecten

In onderstaand tabel staan de geactualiseerde budgettaire effecten van de uniformering van het loonbegrip.

|

Lasten1 |

Uitgaven |

EMU-relevant2 |

|

|---|---|---|---|

|

1. Afschaffen belasting IAB |

–/– 7,7 |

–/– 7,7 |

|

|

2. Grondslagverbreding/verlaging tarief – 0,8%/ verlaging tarief ZVW voor AOW – 2,1%) |

0,3 |

0,2 |

0,1 |

|

3. Compensatiepakket lasten (incl. brutering) |

7,3 |

7,3 |

|

|

4. Verlaging AOW tegemoetkoming |

–/– 0,2 |

0,2 |

|

|

5. Totaal kaderrelevant |

0,0 |

0,0 |

0,0 |

1. Een deel van de vereenvoudiging wordt gerealiseerd doordat er geen belasting meer betaald hoeft te worden over de inkomensafhankelijke bijdrage voor de Zvw (IAB). Dit levert in 2013 een partiële lastenverlichting voor burgers op van € 7,7 mld. inclusief doorwerking via de netto-netto koppeling (bruteringseffecten). Dit is € 0,8 mld. hoger dan oorspronkelijk was opgenomen in het wetsvoorstel (cijfers 2009). Dit wordt veroorzaakt doordat de IAB van 2009 op 2013 verder is toegenomen.

2. Daarnaast is al in 2012 de premiegrondslag voor de inkomensafhankelijke bijdrage Zvw gelijk getrokken met die van de premie werknemersverzekeringen. Hierdoor kan het IAB tarief met 0,8%-punt omlaag. Daarnaast wordt het tarief voor AOW-ers gelijk gesteld met het tarief voor aanvullend pensioen en zelfstandigen (het «verlaagde IAB tarief»). Ook dat levert een voordeel in de uitvoering op. Hierdoor resulteert een lastenverzwaring van 0,3 miljard en hogere uitgaven van 0,2 miljard. Voor het overgrote deel betreft dit dezelfde post: namelijk de hogere IAB lasten voor overheidswerkgevers en de werkgevers in de zorg. Dit wijkt niet af van het oorspronkelijke voorstel.

3. Er is een omvangrijk aanvullend pakket samengesteld met als doel het geheel EMU-saldo neutraal vorm te geven en de inkomenseffecten te neutraliseren over de verschillende groepen. Per saldo leveren deze maatregelen € 7,3 miljard op.

4. Binnen het totale compensatiepakket wordt ook de AOW-tegemoetkoming verlaagd met € 75, dit levert € 0,2 miljard op.

5. Per saldo is dit pakket budgettair neutraal.

Inkomenseffecten

De invoering van de ULB heeft in 2013 partieel effect op het koopkrachtbeeld voor 2013. Deze brief beschrijft dit effect op basis van het CEP 2012 van het CPB. In augustus zal het kabinet het totale beeld voor 2013, inclusief invoering van de wet uniformering loonbegrip, bezien en waar nodig en conform gebruikelijk de eventueel noodzakelijke maatregelen treffen. Deze maatregelen zullen met Prinsjesdag bekend worden gemaakt.

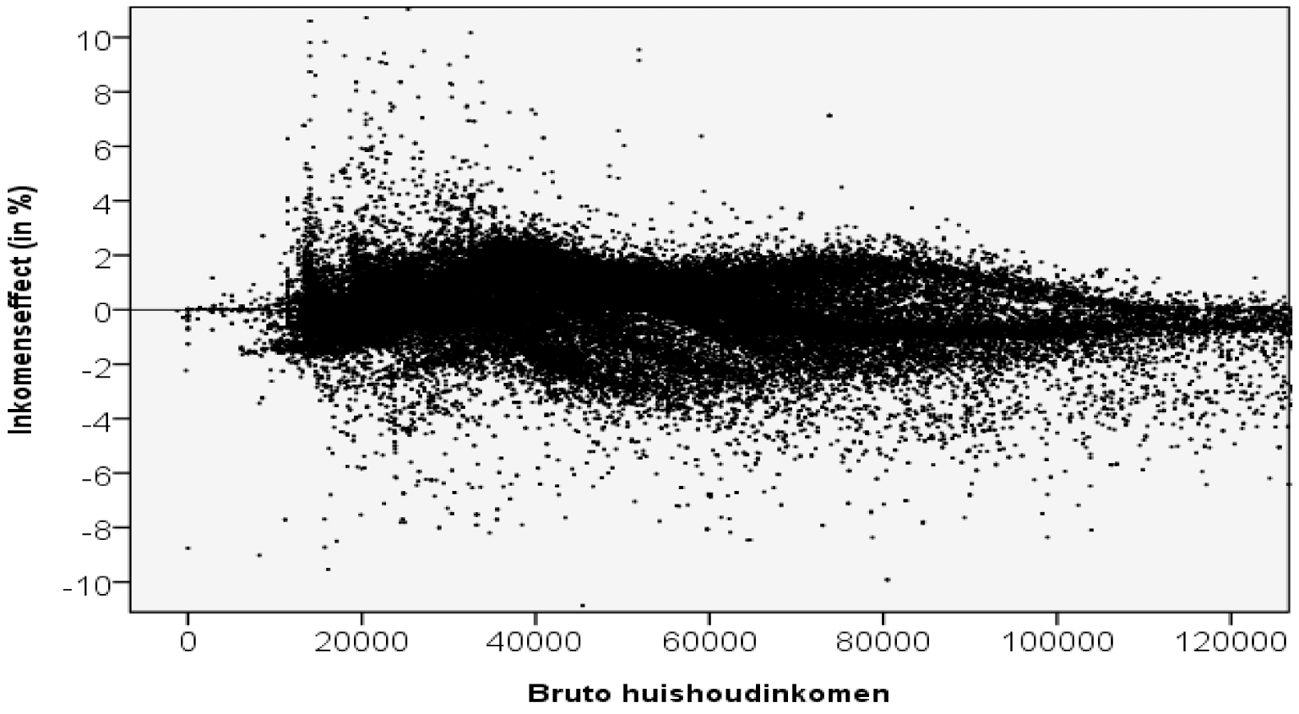

De invoering van de Wet uniformering loonbegrip is, zoals ook hierboven is beschreven, een budgetneutrale maatregel. Gemiddeld genomen zijn de koopkracht-minnen even groot als de koopkracht-plussen. Dit laat onverlet dat er wel sprake is van spreiding. In de Memorie van Toelichting op het wetsvoorstel is deze spreiding gepresenteerd met een spreidingsgrafiek (puntenwolk) en een frequentietabel. In bijlage 1 treft u de actualisatie van de frequentietabel en de spreidingsgrafiek. De inkomenseffecten van de Wet uniformering loonbegrip vinden voornamelijk hun oorsprong in het afschaffen van de ZVW-bijdrage die werknemers moeten betalen en tevens de tegemoetkoming hiervoor die ze van hun werkgever krijgen. Deze tegemoetkoming vormt nu belast loon, door afschaffing hiervan hoeven werknemers minder belasting te betalen. Aangezien dit tot een forse budgettaire derving van € 7,7 mld zou leiden is, zoals hiervoor ook aangegeven, gelijk met de voorgestelde vereenvoudigingen een aanvullend pakket samengesteld waarmee de budgettaire neutraliteit wordt gewaarborgd en de inkomenseffecten (positief en negatief) van dit wetsvoorstel binnen aanvaardbare marges blijven. De inkomenseffecten zijn redelijk vergelijkbaar met de inkomenseffecten zoals opgenomen in het wetsvoorstel. In bijlage 2 treft u de maatregelen uit het aanvullende pakket waarbij tevens de actualisatie van de maatregelen is weergegeven zoals nu voorzien in het CEP 2012. Eén onderdeel van de ULB, namelijk het verlengen van de grondslag van de heffing voor de ZVW-bijdrage onder gelijktijdige verlaging van het percentage van de bijdrage, is al in 2012 ingevoerd. Deze effecten zijn meegenomen bij de presentatie van de inkomenseffecten van de Wet uniformering loonbegrip aangezien ze hier een integraal onderdeel van uitmaken.

Uitvoeringsaspecten

UWV

De invoering van de ULB heeft effecten op de polisadministratie, de afnemersprocessen en het fondsbeheer UWV. Daarnaast zijn er ingrijpende aanpassingen noodzakelijk in het bruto-netto-traject van de uitkeringen. De invoering van de ULB wordt gecoördineerd door een speciaal daartoe ingerichte projectorganisatie, die verantwoording aflegt aan de Raad van Bestuur. De voorbereiding van de invoering van de ULB bij het UWV verloopt volgens schema.

Belastingdienst

Inmiddels is de speciale functionaris voor de specifieke jaarovergang 2012/2013, zoals geadviseerd in de rapportage van de heer Franke, aangesteld en heeft hij met de verschillende onderdelen van de Belastingdienst contact gehad over de voortgang.1 De bevindingen zijn zo dat vooralsnog alles op schema ligt. Zo is er bijvoorbeeld op 18 april een voorlichtingsdag voor de softwareontwikkelaars geweest waar zij uitleg hebben gekregen over de op handen zijnde veranderingen en de rekenregels zoals die nu bekend zijn. Verder is er veel aandacht voor de communicatie van de Belastingdienst en Toeslagen naar de burger en bedrijven toe om de optredende veranderingen bij de jaarovergang zo goed mogelijk uit te leggen.

Enkele onderdelen van de ULB zoals de aanpassing van de loonaangifte en de jaarovergang 2012/2013 worden door de Belastingdienst en UWV gezamenlijk uitgevoerd. Het kernteam loonaangifteketen, waarin vertegenwoordigers van het UWV en de Belastingdienst zitting hebben, bewaakt de voortgang hiervan. Ook deze voorbereiding verloopt vooralsnog volgens schema.

Jaaropgaaf

Met deze brief geef ik ook graag gevolg aan een toezegging aan de heer Groot. Tijdens de behandeling van de Wet uniformering loonbegrip in de Tweede Kamer heeft hij gevraagd de afdrachten voor WW, WAO en Zorgverzekeringswet, die de werkgever betaalt, zichtbaar te maken voor de werknemer. Aan het opnemen op het loonstrookje of de jaaropgave zitten plussen en minnen. Uit onderzoek naar de plussen en minnen van opnemen van dergelijke informatie op het loonstrookje of de jaaropgave is het volgende gekomen. Het streven naar eenvoud en begrijpelijkheid van het loonstrookje draagt er toe bij dat eenmalig verstrekken van de informatie over de werkgeversbijdragen WW, WIA/WAO en Zorgverzekeringswet de voorkeur geniet. Het risico van het overnemen van niet voor de aangifte inkomstenbelasting vereiste gegevens op die aangifte is aanwezig, maar wordt beperkt door de vooringevulde aangifte. Voorts is gebleken dat het technisch haalbaar is een dergelijke vermelding op de jaaropgave 2013, die begin 2014 door de werkgevers naar de werknemers verstuurd wordt, op te nemen. Daartoe zal de Uitvoeringsregeling loonbelasting 2011 aangepast worden. Hiermee beschouw ik deze toezegging als afgehandeld.

De staatssecretaris van Financiën, F. H. H. Weekers

In onderstaande grafiek en tabel zijn de inkomenseffecten weergegeven van de uniformering van het loonbegrip inclusief het aanvullende pakket. Ongeveereen derde van de huishoudens (33%) merkt nagenoeg niets van de maatregel; zij hebben een inkomenseffect tussen de – ½ % en +½ %. Daarnaast is er een groep van 46% van alle huishoudens waar de inkomenseffecten liggen tussen ½% – 1½% (24% gaat er tussen de + ½% en +1½ % op vooruit en 12% gaat er tussen de – ½% en – 1½ % op achteruit). In totaal zijn de inkomenseffecten van 79% van de huishoudens beperkt tot maximaal 1½ % (positief en negatief). De resterende 21% is redelijk gelijk verdeeld in huishoudens met een inkomenseffect van 1½% tot 3% en huishoudens met een inkomenseffect van meer dan – 1½ %. De inkomenseffecten zijn redelijk vergelijkbaar met de inkomenseffecten zoals opgenomen in het wetsvoorstel. De inkomenseffecten komen echter niet exact overeen; dit komt ondermeer doordat de inkomenafhankelijke bijdrage op een ander niveau ligt, doordat het tarief van de eerste schijf iets meer is verhoogd en het tarief van de tweede schijf juist iets minder en doordat regelingen tussen 2009 en 2013 zijn veranderd.

Grafiek inkomenseffecten uniformering loonbegrip 2013

|

minder dan – 3% |

– 3 tot – 1.5% |

– 1.5 tot – 0.5% |

– 0.5 tot 0.5% |

0.5 tot 1.5% |

1.5% tot 3% |

meer dan 3% |

Totaal |

Aantal huis-houdens (x1 000) |

|

|---|---|---|---|---|---|---|---|---|---|

|

minimum |

0% |

2% |

37% |

38% |

15% |

6% |

2% |

100% |

392 |

|

Minimum – modaal |

1% |

3% |

25% |

44% |

21% |

5% |

1% |

100% |

2 112 |

|

Modaal – 1.5 x modaal |

1% |

7% |

8% |

24% |

32% |

27% |

1% |

100% |

1 622 |

|

1.5 – 2.0 x modaal |

4% |

10% |

11% |

33% |

37% |

4% |

0% |

100% |

1 156 |

|

2.0 – 3.0 x modaal |

4% |

14% |

31% |

20% |

22% |

9% |

0% |

100% |

1 148 |

|

> 3 x modaal |

7% |

14% |

40% |

37% |

3% |

0% |

0% |

100% |

672 |

|

Totaal |

3% |

8% |

22% |

33% |

24% |

10% |

1% |

100% |

7 102 |

|

Wet ULB (o.b.v. 2009) |

2013 cf. CEP 2012 |

Mutatie in CEP 2012 |

Toelichting (indien afwijking) |

|

|---|---|---|---|---|

|

Tarief 1e schijf |

+ 2,8% |

+ 3,45% |

+ 0,65% |

+ 0,1% i.v.m. aftoppen 2e schijf, restant budgettair sluitpost |

|

Tarief 2e schijf |

+ 0,25% |

+ 0,05% |

– 0,20% |

Afgetopt op + 0,05% anders tarief 2e schijf hoger dan 3e schijf (42%) |

|

Algemene heffingskorting |

– 35 |

– 35 |

||

|

Arbeidskorting; bedrag |

– 125 |

– 125 |

||

|

Arbeidskorting; inkomensgrens |

– 534 |

– 534 |

||

|

Arbeidskorting; afbouwpercentage |

+ 2,75% |

+ 2,75% |

||

|

Arbeidskorting; afbouwbedrag |

+ 900 |

+ 900 |

||

|

Arbeidskorting; grens t.b.v. afbouw |

– 2 600 |

– 2 600 |

||

|

Ouderenkorting |

+ 200 |

+ 200 |

||

|

Ouderenkorting vanaf grens ouderenkorting |

+ 150 |

+ 150 |

||

|

Aanvullende ouderenkorting |

– 60 |

– 60 |

||

|

AOW-tegemoetkoming |

– 75 |

– 75 |

||

|

Lengte 1e schijf |

+ 700 |

+ 700 |

||

|

Lengte 2e schijf |

– 1 200 |

– 1 200 |

||

|

Start afbouw kindgebonden budget |

– 2 750 |

– 2 750 |

||

|

MKB-winstvrijstelling |

+ 2,0% |

+ 2,0% |

||

|

Specifieke tijdelijke VUT-korting/prepensioen van 1% met maximum |

182 |

182 |

||

|

Inkomensafhankelijke bijdrage ZVW |

– 0,70% |

– 0,80% |

– 0,10% |

Actualisatie i.v.m. berekeningsjaar (2009 > 2013), maatregel al in 2012 ingevoerd |

|

Grens inkomensafhankelijke bijdrage ZVW (in 2012 ingevoerd) |

+15 335 |

+16 307 |

+ 972 |

Actualisatie i.v.m. berekeningsjaar (2009 > 2013), maatregel al in 2012 ingevoerd |

|

Inkomensafhankelijke bijdrage ZVW over AOW |

– 2,80% |

– 2,90% |

– 0,10% |

Actualisatie i.v.m. berekeningsjaar (2009 > 2013), maatregel al in 2012 ingevoerd |

|

Franchise AWF-premie werkgevers |

– 16 443 |

– 17 472 |

– 1 029 |

Actualisatie i.v.m. berekeningsjaar (2009 > 2013) |

|

AWF-premie werkgevers |

– 2,50% |

– 2,50% |

||

|

Zorgtoeslag afbouwpercentage alleenstaand |

+ 0,40% |

+ 0,25% |

– 0,15% |

Actualisatie i.v.m. berekeningsjaar (2009 > 2013) |

|

Zorgtoeslag afbouwpercentage meerpersoonshuishouden |

+ 0,40% |

+ 0,25% |

– 0,15% |

Actualisatie i.v.m. berekeningsjaar (2009 > 2013) |

|

Zorgtoeslag normpercentage |

+ 0,40% |

+ 0,25% |

– 0,15% |

Actualisatie i.v.m. berekeningsjaar (2009 > 2013) |

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32131-F.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.