Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 32013 nr. 254 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 6 september 2022

De vaste commissie voor Financiën heeft mij in de procedurevergadering van 22 juni 2022 verzocht om uw Kamer een brief te sturen met mijn visie op (de toekomst van) het bankenlandschap in Nederland, mede in het licht van een Europese consolidatieslag en de gevolgen voor de Nederlandse economie. Met deze brief kom ik aan dit verzoek tegemoet.

Banken vervullen een belangrijke nutsfunctie in de economie en de samenleving. Een goed functionerend bankwezen is essentieel voor een goed draaiende economie. Zo beheren banken spaargeld, verstrekken zij (hypotheek)leningen, faciliteren zij efficiënt betalings- en effectenverkeer en zorgen zij voor kredietverlening zodat bedrijven kunnen investeren en de economie kan groeien. Ook dragen banken bij aan belangrijke maatschappelijke uitdagingen zoals de transitie naar een duurzame economie. Een goed functionerende en toekomstbestendige bankensector is dan ook van groot belang.

In deze brief zal ik ingaan op de huidige staat van de Nederlandse bankensector. Vervolgens ga ik uitgebreider in op een aantal relevante ontwikkelingen die bepalend zijn voor de (nabije) toekomst van de bankensector. Tot slot geef ik mijn visie op wat er nodig is om een vitale bankensector te behouden, nu en in de toekomst, in het licht van deze ontwikkelingen.

Binnenkort verschijnt ook mijn beleidsagenda voor de financiële sector. In deze agenda zal ik mijn ambities en doelstellingen en daaraan gekoppelde concrete acties voor de brede financiële sector met uw Kamer delen. Deze beleidsagenda zal raakvlakken hebben met de onderhavige visiebrief. Zo overlappen de uitgangspunten die ik hanteer voor een vitale bankensector in grote mate met de ambities en doelstellingen voor de bredere financiële sector.

Huidige staat van de Nederlandse bankensector

Structuur van de sector

Nederland kent een relatief grote bankensector. De totale activa van de Nederlandse bankensector is gelijk aan circa 310% van het Nederlandse bruto binnenlands product (zie tabel 1). De Nederlandse bankensector wordt daarnaast gekenmerkt door een hoge mate van concentratie. De vijf grootste instellingen zijn samen goed voor 84% van het balanstotaal van de gehele sector.1 De sector bestaat grotendeels uit commerciële banken, waarvan enkele beursgenoteerd zijn.2 De staat heeft via NL Financial Investments (NLFI) een (tijdelijk) belang in ABN AMRO (57%) en de Volksbank (100%). Daarnaast heeft de staat een belang in publieke sectorbanken BNG Bank (50%), NWB Bank (17.2%) – het overige gedeelte is in handen van decentrale overheden – en FMO (51%).

|

NL |

DUI |

FRA |

ITA |

SPA |

|

|---|---|---|---|---|---|

|

Concentratie ratio (% activa bij 5 grootste banken) |

84,1% |

31,8% |

49,3% |

51,6% |

69,3% |

|

Totaal aantal banken |

94 |

1488 |

627 |

477 |

240 |

|

Totale activa (mld euro) |

2.659 |

7.987 |

8.803 |

3.278 |

3.957 |

|

Totale activa/BBP (%) |

310% |

224% |

352% |

184% |

328% |

CR5, Totale activa, Totale active/BBP: Banking structure – Bank sector variables – Macroprudential Database – ECB Statistical Data Warehouse (europa.eu). Totaal aantal banken: Europe: number of banks by country 2021 | Statista.

De Nederlandse commerciële banken bieden een combinatie van zowel particulier als zakelijk bankieren, waarmee zij burgers en bedrijven dienen. De Nederlandse publieke banken dragen bij aan de borging van publieke belangen. Ontwikkelingsbank FMO bevordert duurzame economische groei in ontwikkelingslanden. De publieke sectorbanken BNG Bank en NWB Bank hebben als doel om hun klanten (voornamelijk woningcorporaties, waterschappen, gemeenten en zorg- en onderwijsinstellingen) van passende en zo goedkoop mogelijke financiering te voorzien. Beide banken dragen daarnaast bij aan het faciliteren van een duurzamere (semi)publieke sector, onder andere door de financiering van duurzame energie- en infrastructuurprojecten en circulaire economie en innovatie.

Weerbaarheid en solvabiliteit

Nederlandse banken zijn goed gekapitaliseerd en hierdoor weerbaarder dan voor de financiële crisis van 2008. Dit is mede het gevolg van de strengere Europese wet- en regelgeving die in de afgelopen jaren is geïmplementeerd. In 2021 lag de gemiddelde waarde voor de berekening van het kernkapitaal (CET1-ratio) van Nederlandse banken op 17% en de leverage ratio op 6%.3 Dit is in beide gevallen ruim boven de minimale eis die wordt gesteld. Ook is de activakwaliteit van Nederlandse banken relatief hoog en hebben banken weinig niet-presterende leningen op de balans (NPL-ratio van 1.7% in 2021).4

Daarnaast is er sinds de financiële crisis veel gedaan om te zorgen dat banken ordentelijk kunnen worden afgewikkeld wanneer zij toch in de problemen komen. Zo zijn banken verplicht bij te dragen aan verschillende stabiliteitsfondsen zoals het nationale depositogarantiefonds (DGF) en het Europese gemeenschappelijke resolutiefonds (SRF) en lopen de banken op schema bij het opbouwen van MREL-buffers, waardoor de kans op een publieke bail-out met kosten voor de belastingbetaler significant kleiner is geworden.5

Ten slotte, de afgelopen jaren is veel aandacht uitgegaan naar de uitvoering van de vereisten ten behoeve van het voorkomen van witwassen en terrorismefinanciering. Bij verschillende banken is op dit terrein nog sprake van herstelprogramma’s om gebreken uit het verleden op te lossen.

Toezicht en resolutie

Sinds de financiële crisis in 2008 zijn belangrijke stappen gezet om het toezicht op banken en de behandeling van banken bij bankfalen te harmoniseren. Dankzij het gezamenlijke toezicht- en resolutieraamwerken en autoriteiten binnen de Unie is een grote mate van harmonisatie en gelijke behandeling gegarandeerd.6 Het huidige raamwerk en de aanvullende bevoegdheden voor toezichthouders kunnen eventueel toegenomen risico’s als gevolg van consolidatie opvangen. Toezichthouders hebben in het reguliere toezicht mogelijkheden om aanvullend hogere eisen te stellen aan banken die specifieke (systeem)risico’s lopen.7 Nationale autoriteiten hebben bovendien bevoegdheden om aanvullende buffers op te leggen die relevant kunnen zijn bij consolidatie. Daarnaast bestaat in bepaalde gevallen ook een zekere mate van discretionaire bevoegdheid voor lidstaten. Een voorbeeld van dergelijke aanvullende regels zijn de Nederlandse bonusplafondregels.

Inkomsten en winstgevendheid

Voor Nederlandse banken vormen rentebaten de belangrijkste inkomstenbron: gemiddeld bedragen de rente-inkomsten circa 70% van de totale omzet van de Nederlandse grootbanken (ING, ABN Amro en Rabobank). Voor Europese banken is dit gemiddeld 55%. Door het langdurige lage rente klimaat is de afgelopen jaren de rentemarge afgenomen. Banken zijn mede daardoor actief meer inkomsten uit commissies en tarieven voor diensten gaan genereren.

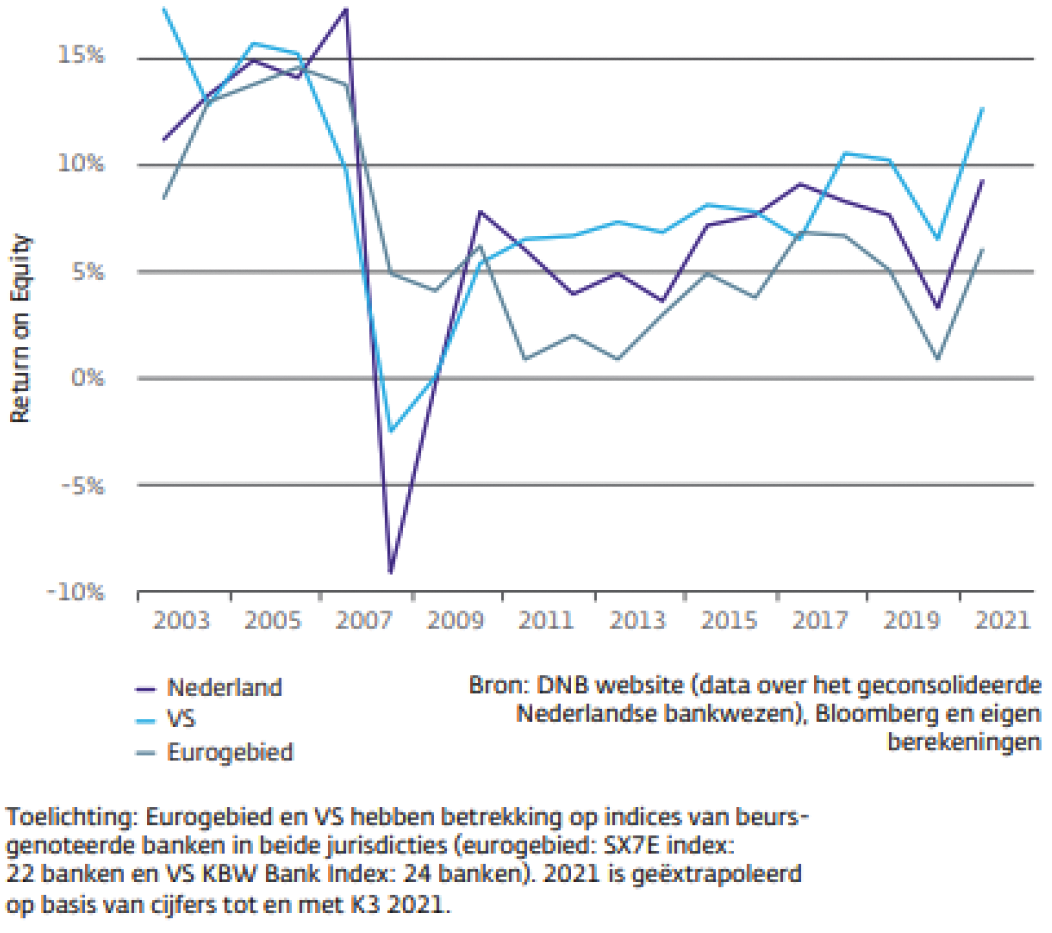

De winstgevendheid van Nederlandse banken is gemiddeld beter dan de winstgevendheid van banken uit andere lidstaten van de eurozone, mede vanwege doorgevoerde kostenbesparingen en de hogere mate van consolidatie.8 In vergelijking met Amerikaanse banken presteren Europese banken, inclusief de beursgenoteerde Nederlandse banken, gemiddeld minder goed. Figuur 1 laat het gemiddelde gerealiseerde rendement op eigen vermogen (RoE)9 zien voor banken in Nederland, de eurozone en de VS.10 De gemiddelde verhouding tussen de markt- en boekwaarde (price-to-book-ratio) van banken in de eurozone was eind 2021 circa 0,7 (versus 1,3 voor Amerikaanse banken).11 Analisten dragen diverse verklaringen aan voor het verschil in winstgevendheid tussen Europese en Amerikaanse banken, zoals historische ontwikkelingen – grote hoeveelheid banken in Europa met geringe focus op zakenbankieren – en structurele winstgevendheiduitdagingen, zoals kosteninefficiënties en een gefragmenteerd bankenlandschap.

Figuur 1: winstgevendheid Europese banken lager dan Amerikaanse banken. Bron:

DNB

Kredietverlening

Banken zijn in Nederland, evenals in veel andere Europese landen, het voornaamste financieringskanaal voor veel bedrijven. Dit geldt met name voor het midden- en kleinbedrijf (mkb). Van de grootbanken staat ongeveer EUR 310 miljard aan krediet uit bij niet-financiële bedrijven, waarvan EUR 124 miljard bij het mkb.12 Van de mkb financiering is ca. 70% van de leningen boven EUR 1 miljoen.13 De hoeveelheid uitstaand bancair krediet aan het mkb is sinds 2014 afgenomen van EUR 142 miljard naar 124 miljard, een daling van ongeveer 13%. Voor kredieten onder de EUR 1 miljoen nam het volume af met ongeveer 28%. Non-bancaire financiering neemt toe maar blijft beperkt ten opzichte van bancaire kredietverlening aan het mkb.14 Alhoewel marktfinanciering en alternatieve financiering in Europa steeds meer opkomt, blijft deze in vergelijking met bijvoorbeeld de Verenigde Staten beperkt in omvang. Om marktfinanciering verder te versterken lopen er in Europa verschillende initiatieven om de kapitaalmarkten te verbeteren. Ook in Nederland wordt onderzocht hoe de toegang tot non-bancaire financiering kan worden verbeterd, bijvoorbeeld door te onderzoeken of een kredietregister voor ondernemers hieraan kan bijdragen.

Ook op de Nederlandse hypotheekmarkt zijn banken nog steeds de belangrijkste speler. Hypotheken zijn een belangrijke en relatief stabiele bron van inkomsten voor banken. Het totale bedrag aan uitstaande hypotheken bij banken ligt rond de EUR 530 miljard.15 Op de hypotheekmarkt winnen steeds meer nieuwe partijen, zoals pensioenfondsen en verzekeraars, terrein. Sinds 2010 verdubbelden zij hun beleggingen in hypotheken en op dit moment financieren zij meer dan een kwart (28%) van de nieuwe hypotheekproductie (inclusief banken van verzekeringsgroepen).16

Toekomst van de bankensector

De bankensector is voortdurend in beweging. Hieronder schets ik een aantal belangrijke trends en ontwikkelingen waar banken de aankomende jaren mee te maken krijgen.

Digitalisering en innovatie

De toegenomen digitalisering van de maatschappij, die de komende jaren alleen maar verder zal doorzetten, heeft grote gevolgen voor de banken. Digitalisering levert voor banken zowel uitdagingen als kansen. Zo hebben banken kostenbesparingen kunnen realiseren door arbeidsintensieve processen te digitaliseren en fysieke dienstverlening af te schalen. Daarnaast kunnen banken klanten online laagdrempeliger bereiken en kan dienstverlening beter op klanten worden afgestemd.

Aan de andere kant ondervinden banken mede gedreven door digitalisering steeds meer concurrentie. Zo zijn er veel nieuwe (fintech) spelers die dienstverlening aanbieden die traditioneel door banken wordt verzorgd. Met de komst van de herziene Richtlijn betaaldiensten (Payment Services Directive, PSD2) kunnen betaaldienstgebruikers derde partijen ook toegang verlenen tot hun betaaldata en zijn aanbieders van betaalinitiatie- en rekeninginformatiediensten gereguleerd. De Europese Commissie evalueert momenteel de reikwijdte en de effecten van PSD2. Zoals aangekondigd in de strategie voor retailbetalingen zullen de resultaten van deze evaluatie gebruikt worden voor een nieuw regelgevend kader voor open finance. Dit voorstel zal in het eerste kwartaal van 2023 gepubliceerd worden. Hiermee wordt het niet alleen mogelijk om betaaldata met derde partijen te delen, maar ook andere financiële (en mogelijk niet-financiële) data.

Duurzaamheidstransitie

Nederland staat op een cruciaal punt in de transitie naar een duurzame economie. Banken hebben hierbij een cruciale rol. Allereerst via het verschaffen van de voor de transitie benodigde financiering maar ook door het actief samen met hun klanten en andere belanghebbenden ontwikkelen van vitale verdienmodellen die bij de economie van de toekomst horen. Met het klimaatcommitment van de Nederlandse financiële sector hebben banken – net als andere sectoren – toegezegd bij te dragen aan de duurzaamheidsopgave. Zoals ik ook heb beschreven in mijn beleidsagenda voor duurzame financiering, verschijnen eind dit jaar en begin volgend jaar twee voortgangsrapportages van het klimaatcommitment van de financiële sector, die meer inzicht bieden in de voortgang op het meten van de CO2-intensiteit (eind dit jaar) en de actieplannen (begin volgend jaar). Ik verwacht daarin voldoende voortgang en ambitie. De genoemde voortgangsrapportages vormen een belangrijk weegmoment om te beoordelen of binnen het klimaatcommitment voldoende voortgang wordt geboekt.17 Daarnaast hebben banken te maken met fysieke en financiële klimaatrisico’s en zullen banken verdere stappen moeten nemen om deze te beheersen.

Verdere Europese integratie

Met de start van de Europese bankenunie hebben de eurolanden in 2012 afgesproken om toe te werken naar een gemeenschappelijke markt voor banken, inclusief eerder genoemde gemeenschappelijke regels en toezicht en een gemeenschappelijk afwikkelingsmechanisme. Daarbij is ook het streven dat het grensoverschrijdend opereren voor banken binnen de bankenunie makkelijker wordt door barrières weg te nemen.

De bankenunie is nog niet voltooid. Zo is het voorgenomen Europese depositogarantiestelsel er nog niet en is er ook nog geen gemeenschappelijke aanpak van de risico’s van staatsobligaties op bankbalansen. Daarnaast is het streven naar een interne markt voor banken zonder barrières nog niet verwezenlijkt. Liquiditeits- en kapitaalvereisten op nationaal niveau zijn een belemmering voor efficiënte allocatie van financiële middelen. In discussies over verdere voltooiing van de bankenunie zal dan ook in de toekomst mogelijk worden gesproken over verdere stappen om financiële middelen efficiënter te alloceren.

Met het Europese plan voor de kapitaalmarktunie (Capital Markets Union, CMU) worden momenteel stappen gezet om de barrières voor toegang tot kapitaalmarkten weg te nemen of te verlagen en het aanbod van kapitaal te vergroten zodat ondernemingen meer financieringsopties worden geboden.18 Daardoor zullen banken naar verwachting een minder centrale of bepalende rol binnen het financiële systeem hoeven te vervullen. Op de lange termijn kan dit helpen om concentratierisico’s bij banken te verminderen en het financiële stelsel meer divers en robuust te maken.

Mogelijke consolidatie

De ontwikkelingen met betrekking tot de Europese bankenunie betekenen ook dat er meer mogelijkheden komen voor een consolidatieslag in de Europese bankensector. Zoals eerder aangegeven zijn Europese banken over het algemeen minder winstgevend dan bijvoorbeeld banken uit de VS. Een fusie of overname door een andere instelling kan banken soms helpen om efficiënter te opereren door synergievoordelen. Bijvoorbeeld wanneer zij samen diensten gaan inkopen of wanneer zij kosten kunnen reduceren door overlappende diensten of vestigingen te bundelen. Winstgevendere banken zijn robuust, wat positief is voor de financiële stabiliteit. Verder zorgt grensoverschrijdende consolidatie ervoor dat banken hun kredietportfolio’s meer kunnen diversifiëren. Dit zorgt ervoor dat landspecifieke schokken in mindere mate doorwerken op de solvabiliteit van een bank. Europese risicospreiding heeft daarmee een anticyclisch effect op de conjunctuur en bevordert de effectiviteit van de Europese Unie.

Wanneer consolidatie leidt tot een efficiëntieslag en synergievoordelen kunnen (vaste) kosten lager uitvallen voor consumenten en bedrijven. Anderzijds kan consolidatie leiden tot nadelige gevolgen voor consumenten en bedrijven. Zo kan het zijn dat door consolidatie de concurrentie tussen banken afneemt wat ten nadele zou kunnen komen van de kredietverstrekking en de betaalbaarheid van financiële producten in Nederland.19 Ook kan het zijn dat de diversiteit in de sector afneemt en consumenten minder keuzevrijheid hebben, zoals het ervaren gemak van bankieren en de fysieke locatie van de bank. Ook kan consolidatie gepaard gaan met toenemende risico’s voor de stabiliteit van de bankensector. Zo kunnen bankengroepen groter en complexer worden, en ontstaat het risico dat banken too-big-to-fail worden. Sinds de financiële crisis van 2008 zijn in Europa verschillende stappen gezet om de risico’s van too-big-to-fail aan te pakken (dat wil zeggen banken die als te groot en relevant voor het financiële systeem en de maatschappij zijn om failliet te gaan). Consumenten kunnen indirect negatieve gevolgen ondervinden van consolidatie als systeemrisico’s toenemen. Ik vind het van groot belang dat de belastingbetaler in de toekomst niet opnieuw de rekening betaalt voor de redding van een bank. Zodra een instelling dreigt om te vallen of dat daadwerkelijk doet, wordt er door middel van de «bail-in» methodiek tot de aandeelhouders en crediteuren gewend om de eerste verliezen te dragen. Mede vanwege bovenstaande risico’s geldt in Europa een regelgevend kader dat verantwoordelijkheden en procedures bij fusies en overnames in de Europese bancaire sector regelt.

ABN AMRO en de Volksbank

Voor de toekomst van het bankenlandschap in Nederland is ook het (tijdelijke) staatsbelang in ABN AMRO en de Volksbank relevant. ABN AMRO en de Volksbank zijn in staatshanden gekomen om de stabiliteit van het financieel stelsel te borgen. Het aandeelhouderschap van de staat is steeds gezien als een tijdelijke maatregel. Uitgangspunt bij nationalisatie/verkrijging was dat de verschillende onderdelen op termijn weer zouden worden verkocht. Het kabinet heeft destijds aangegeven van mening te zijn dat blijvend staatsaandeelhouderschap de concurrentieverhoudingen in de sector verstoort. Zoals eerder aangegeven is het standpunt voor verdere afbouw nog steeds relevant. De huidige positie van het kabinet ten aanzien van (ontwikkelingen rondom) ABN AMRO is reeds met uw Kamer gedeeld. Ten aanzien van de Volksbank is de conclusie van NLFI dat de Volksbank nog verdere stappen moet zetten in de implementatie van de herziene strategie en de verbetering van de financiële resultaten. Dit betreft een meerjarig traject. Een besluit over de toekomst van de bank is daarmee nog niet aan de orde. Mijn voorganger heeft in juli 2021 (Kamerstuk 33 532, nr. 91) een verkenning naar de toekomstopties voor de Volksbank met uw Kamer gedeeld, waaronder op verzoek van de Kamer de optie van een staatsbank. In deze verkenning is, in lijn met deze brief, de diversiteit van de sector als een van de beoordelingscriteria gebruikt om de toekomstopties voor de Volksbank te beoordelen.

Uitgangspunten en randvoorwaarden voor een vitaal Nederlands bankenlandschap

De bankensector is continue in beweging en zal er over een aantal jaar niet noodzakelijkerwijs hetzelfde uitzien al nu. Dat is ook geen vereiste. Wel vind ik het van belang dat essentiële dienstverlening die banken bieden ook in de toekomst toegankelijk blijft voor Nederlandse burgers en bedrijven, bijvoorbeeld als het gaat om het betalingsverkeer en financiering voor consumenten en bedrijven. Daar zal ik actief op aansturen. Daarbij zet het Ministerie van Financiën de kaders en maakt het beleid, wet- en regelgeving voor de bancaire sector, in nationaal en internationaal verband. Binnen deze kaders is het aan de aangewezen autoriteiten (DNB, ACM, AFM, ECB, SRB) om de vereisten en processen nauwlettend te monitoren, toezicht te houden op individuele instellingen en te waken voor systeemrisico’s.

In dit hoofdstuk zal ik een aantal randvoorwaarden en uitgangspunten beschrijven die van belang zijn om een vitale bankensector, die ten dienste staat van de Nederlandse economie en maatschappij, te waarborgen. Om deze vitale dienstbare bankensector te bewerkstelligen dienen banken verantwoord te opereren en onderdeel te zijn van oplossingen voor maatschappelijke problemen. Daarnaast moet er gezonde marktwerking bestaan, met ruimte voor innovatie en concurrentie. Tot slot dient de Nederlandse markt waarbinnen banken opereren – of zich eventueel zouden vestigen – voldoende aantrekkelijk te blijven.

Maatschappelijk verantwoordelijke en duurzame banken

Vanwege de belangrijke rol die banken vervullen in onze economie en samenleving verwacht ik van banken dat zij maatschappelijk verantwoord handelen. Dit betekent allereerst dat banken verantwoordelijk handelen met betrekking tot hun kernfuncties, zoals het verstrekken van financiering aan ondernemingen en het in bewaring houden van spaargeld.

Ik verwacht van banken dat zij hun verantwoordelijkheid nemen om de toegang tot het betalingsverkeer, bescherming van consumenten en de financierbaarheid van bedrijven te waarborgen. Zeker met het oog op financieel kwetsbare burgers en bedrijven is het cruciaal dat financiële diensten toegankelijk en inclusief zijn en blijven. Om dit te bereiken is het belangrijk dat chartaal geld toegankelijk en bruikbaar blijft, en de infrastructuur hiervoor behouden blijft, ondanks dat een steeds groter deel van de betalingen met giraal geld wordt gedaan, bijvoorbeeld met een betaalkaart of via een digitale overboeking. Daarnaast zet het kabinet zich ook in voor de financierbaarheid van bedrijven, met bijzondere aandacht voor het midden- en kleinbedrijf).20

Verder verwacht ik van banken zij het klantbelang centraal stellen in hun dienstverlening en zich niet alleen laten leiden door het steven naar winst. Waar het gaat om de bescherming van de consument betekent dit niet alleen dat banken transparant zijn over voorwaarden van hun dienstverlening, maar ook dat zij oog houden voor de belangen van de klant.

Financiële instellingen zijn wettelijk verplicht om als poortwachters van het financiële stelsel te voorkomen dat hun dienstverlening wordt misbruikt voor witwassen en het financieren van terrorisme. De Financial Action Task Force (FATF) beoordeelde het Nederlandse stelsel als robuust in haar meest recente evaluatie bij de aanpak van witwassen en financiering van terrorisme.21 Verder heeft DNB in 2021 aangegeven dat de sector zich de afgelopen jaren zichtbaar veel bewuster is geworden van haar poortwachtersfunctie en concreet werk maakt van het op orde brengen en houden van deze verantwoordelijkheid. Tegelijk stelt DNB vast dat de sector nog veel te doen heeft en dat in de komende periode de bankensector de tekortkomingen die in het verleden zijn ontstaan moet herstellen om de rol van poortwachter adequaat in te vullen.22

Ik verwacht daarnaast van banken ook dat zij bijdragen aan oplossingen voor bredere maatschappelijke vraagstukken. Zo verwacht ik dat banken verantwoordelijkheid nemen in de transitie naar een duurzame economie. Onze samenleving staat voor een grote opgave om de economie te verduurzamen en klimaatverandering, biodiversiteitsverlies en de uitputting van niet-vernieuwbare natuurlijke hulpbronnen tegen te gaan. Banken leveren hier een belangrijke bijdrage door investeringen in duurzaamheid te stimuleren en investeringen in fossiele en vervuilende sectoren terug te schroeven. Het is daarbij van groot belang dat banken transparant rapporteren over de duurzaamheid van hun activiteiten en groenwassen wordt voorkomen, om zo het vertrouwen van burgers in groene producten te waarborgen.

Innovatieve en toekomstgerichte banken

Mijn tweede uitgangspunt voor een vitale bankensector is dat ik streef naar een innovatieve en toekomstgerichte sector. Ik ben van mening dat innovatieve en toekomstgerichte banken in een gezonde marktomgeving, waarin ze met elkaar concurreren op dienstverlening en prijs, bijdragen aan een sterke en stabiele economie. Een gezonde marktwerking stimuleert daarbij de innovatie en diversiteit in de sector, waarmee in de meeste gevallen de toegankelijkheid en betaalbaarheid van financiële dienstverlening voor burgers en bedrijven geborgd kan worden. Een gezonde marktwerking alleen is echter niet voldoende. Waar marktwerking niet tot de gewenste uitkomsten leidt kan overheidsingrijpen nodig zijn om het publieke belang te borgen.

Om een gezonde marktwerking te stimuleren is het van belang onnodige barrières voor toetreders in de financiële dienstverlening te beperken. Zo kunnen nieuwe partijen, bijvoorbeeld buitenlandse commerciële banken, de markt betreden en de concurrentie aangaan met bestaande banken. In de vrijemarkteconomie van de EU is toetreding op de markt voor banken vanzelfsprekend mogelijk. De Nederlandse en Europese mededingingsautoriteiten (ACM en DG COMP23) toetsen op de algehele wenselijkheid van een potentiële overname voor de economie. Verder is toestemming van de ECB vereist middels een verklaring van geen bezwaar (vvgb) voordat een onderneming of persoon een bank mag beginnen of overnemen. Naast de Europese vereisten voor een verklaring van geen bezwaar (vvgb) kent de Nederlandse wet een aanvullend nationaal vvgb-vereiste.24 Hierbij toetst de toezichthouder onder andere of sprake is van een ongewenste ontwikkeling in de financiële sector.

De afgelopen jaren concurreren banken steeds vaker met nieuwe toetreders op dienstverlening waar geen bankvergunning voor vereist is maar waar kan worden volstaan met een (deel)vergunningen, bijvoorbeeld als betaaldienstverlener. Zo zijn er steeds meer Fintech-bedrijven die betaal- of beleggingsdienstverlening aanbieden. Ik sta positief tegenover de toetreding van nieuwe partijen. Deze zorgen veelal voor producten en dienstverlening die beter aansluit bij de voorkeuren van consumenten en bedrijven. Zowel bestaande als nieuwe partijen dienen zich natuurlijk te houden aan de regels die betrekking hebben op de ontplooide activiteiten.

Om innovatie in de financiële sector te stimuleren heeft mijn voorganger eerder, samen met de Minister van Economische Zaken en Klimaat (EZK), een FinTech actieplan gepresenteerd met verschillende acties om innovatie in de financiële sector op een verantwoorde manier te stimuleren.25 Dit jaar volgt opnieuw onderzoek naar Fintech-sector in Nederland en mogelijk een herijking van het actieplan.

Gezonde en weerbare banken

Om een vitale bankensector met voldoende diversiteit en een gezonde concurrentie te behouden moet het voldoende aantrekkelijk blijven voor banken om gevestigd en actief te zijn in Nederland en moeten banken voldoende winstgevend kunnen opereren. Dit maakt dat banken innovatieve en efficiënte dienstverlening kunnen blijven aanbieden aan burgers en bedrijven en voldoende buffers hebben om tegen een stootje te kunnen.

In de aantrekkelijkheid om als bank actief te zijn op de Nederlandse markt spelen verschillende factoren een rol. Daarbij spelen factoren die van toepassing zijn voor alle bedrijven in hun keuze om zich al dan niet in Nederland te vestigen of actief te zijn: goed werkende markten in Nederland en in Europa, de regeldruk, toegang tot financiering, het rechtstatelijke en regelgevingslandschap, ruimtelijke ordening en de (digitale) infrastructuur, de geografische ligging, fiscaliteit, en beschikbaarheid van (technische) geschoold personeel. Verder spelen ook de kosten van het toezicht een rol in de aantrekkelijkheid van de Nederlandse markt.26 Voor de verdere stand en het belang van het algemene Nederlandse vestigings- en ondernemingsklimaat verwijs ik naar de Kamerbrief hieromtrent, die door de Minister van EZK in april 2022 met de Kamer gedeeld is.27

Verdere relevante aspecten in het vestigingsklimaat voor banken zijn de specifieke fiscale regelingen voor banken. Zo kent Nederland in de vennootschapsbelasting een mimimumkapitaalregel (MKR) voor banken en verzekeraars. Deze renteaftrekbeperking is ingevoerd ter bevordering van de financiële stabiliteit, om (ook) de financiering met vreemd vermogen te beperken. Daarnaast moeten instellingen die in Nederland een bankvergunning hebben of in Nederland actief zijn met een bijkantoor, bankenbelasting betalen (mits die boven de doelmatigheidsdrempel van EUR 20 miljard balanstotaal uitkomen). De hoofddoelstelling van de bankenbelasting is het beprijzen van de impliciete garantie van de Staat aan de Nederlandse bancaire sector. De bankenbelasting is in 2021 geëvalueerd.28 Deze evaluatie bevat ook een beknopte beschouwing van het internationale speelveld.

Conclusie

In deze brief heb ik toegelicht dat de Nederlandse bankensector op dit moment winstgevend is en tegelijkertijd weerbaarder is dan vijftien jaar geleden, en hoezeer risico’s en de kans op overheidsingrijpen afgenomen zijn door diverse waarborgen, eisen en procedures. Daarnaast bestaat er genoeg diversiteit voor afnemers van bancaire diensten en zijn banken zich reeds in sterke mate bewust van de maatschappelijke problematiek en hun rol daarbinnen. Tegelijkertijd doen zich structurele uitdagingen voor waar banken zich toe moeten verhouden. Zo zorgt toenemende digitalisering voor meer concurrentie en innovatie alsook voor nieuwe risico’s en uitdagingen voor de financiële sector. Ook hebben banken – net als de gehele samenleving – te maken met uitdagende transities, waaronder de transitie naar een duurzame economie. Banken kunnen hier een belangrijke rol pakken en ik verwacht dat zij hier ambitieus mee aan de slag te gaan.

Een mogelijke consolidatieslag binnen Europa heeft de potentie om de sector efficiënter te maken, synergievoordelen op te leveren en risicoreductie door diversificatie te realiseren. Ook heb ik de risico’s beschreven van het samengaan van banken, en de huidige institutionele waarborgen om risico’s hieromtrent de mitigeren.

Met het oog op de uitdagingen en kansen heb ik de maatschappelijke verantwoordelijkheid, gezonde marktwerking en een aantrekkelijke markt als uitgangspunten geformuleerd die ik belangrijk vind voor de Nederlandse bankensector en waar ik zo nodig actief op zal bijsturen. Zoals eerder benoemd, verschijnt binnenkort ook de beleidsagenda financiële sector waarin ik uitgebreid in zal gaan op de ontwikkelingen in de hele financiële sector en waar ik ook verder zal ingaan op mijn beleidsdoelstellingen en de daaraan gekoppelde acties voor de aankomende jaren.

De Minister van Financiën, S.A.M. Kaag

EBA Risk dashboard. De CET1-ratio is het gewogen kapitaal voor banken ten opzichte van hun risicogewogen activa. De leverageratio is de ongewogen kapitaalseis, waarbij eigen vermogen in absolute termen ten opzichte van het balanstotaal uitgedrukt wordt.

MREL betreft een minimumvereiste voor eigen vermogen en in aanmerking komende passiva, waarmee beoogd wordt dat een bank voldoende middelen heeft om, als de bank in problemen komt, beleggers en investeerders de eerste verliezen te laten dragen (bail-in).

Onder het gemeenschappelijk toezichtmechanisme (SSM) is de ECB in samenwerking met nationale autoriteiten bevoegd om prudentieel toezicht uit te oefenen op alle banken in de bankenunie. Binnen het gemeenschappelijke resolutiemechanisme (SRM) is de Single Resolution Board (SRB) verantwoordelijk voor het opstellen en uitvoeren van plannen voor situaties wanneer significante en grensoverschrijdende banken in de problemen komen binnen de EU.

In Nederland is DNB bevoegd om de macroprudentiële instrumente (de «buffers») uit het kapitaaleisenraamwerk toe te passen. Deze instrumenten zien met name op de hoeveelheid kapitaal die banken moeten aanhouden. Het betreft onder andere: i) de systeemrisicobuffer (systemic risk buffer; SRB). Dit is een buffer die kan worden opgelegd aan banken om niet-cyclische (macroprudentiële) langetermijnrisico’s te adresseren, ii) De overige systeemrelevante instellingenbuffer (Other systemically important institutions buffer; O-SII buffer). Dit is een buffer voor overige systeemrelevante banken, iii) de contracyclische buffer (CCyB). Deze buffer maakt de kapitaaleisen voor banken afhankelijk van de economische cycli (bijvoorbeeld kredietgroei). In tijden waarin zowel de economie als de kredietverlening een sterke groei doormaken, kan een bank via de contracyclische buffer worden verplicht om extra kapitaal aan te houden.

DNB (2021), Rente en verandervermogen: een scenario-analyse van de winstgevendheid

van Nederlandse banken, Occasional Studies volume 19-05, 2021.

Een veelgebruikte maatstaf voor winstgevendheid is het rendement op eigen vermogen (Return on Equity, RoE). Deze maatstaf geeft de verhouding weer tussen het netto resultaat van een bank in een bepaalde periode en het eigen vermogen.

DNB (2021), Rente en verandervermogen: een scenario-analyse van de winstgevendheid

van Nederlandse banken, Occasional Studies volume 19-05, 2021.

De marktwaarde is de aandelenprijs maal het aantal uitstaande aandelen. De boekwaarde is gelijk aan het totale eigen vermogen. Een lage marktwaardering maakt het voor banken minder aantrekkelijk om kapitaal aan te trekken via aandelenemissies, omdat er dan een prijskorting moet worden gegeven op aandelen.

DNB dashboard zakelijke kredietverlening aan Nederlands midden en kleinbedrijf, geraadpleegd augustus 2022.

Centraal Planbureau: Mkb-bankfinanciering in Europees perspectief | https://www.cpb.nl/sites/default/files/omnidownload/Visualisatie-PB-mkb-bankfinanciering.pdf.

Om een beter beeld te krijgen op de rol die de banken spelen in mkb-financiering, heeft de Minister van Economische Zaken en Klimaat de Nederlandse Vereniging van Banken (NVB) gevraagd om te reflecteren op de kredietverlening van banken aan het mkb.

De kosten en de financiering van het toezicht verschilt tussen landen. In Nederland worden toezichtkosten volledig gedragen door onder toezicht staande instellingen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-32013-254.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.