Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 31865 nr. 26 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 22 maart 2011

De Kamer heeft in diverse brieven aangegeven niet tevreden te zijn met de huidige informatie in begrotingen en jaarverslagen1. Het kabinet herkent deze knelpunten. Het vorige kabinet heeft het Experiment verbetering verantwoording en begroting ingezet om een verbetering in de jaarstukken en het verantwoordingsproces aan te brengen. De evaluatie van dit experiment2 geeft aan dat de maatregelen uit het experiment niet de oplossing bieden voor al de gesignaleerde problemen. Wel biedt de evaluatie een aantal lessen voor de toekomst voor verdere verbetering van begroting en jaarverslag.

Het kabinet wil betere en compactere begrotingen en jaarverslagen. Bij een «Compacte Rijksdienst»3 horen ook compacte begrotingen. Het kabinet wil dit bovendien realiseren met een kleinere overheid. Met de voorstellen uit «Verantwoord begroten» kan dit worden gerealiseerd. In deze brief wordt allereerst ingegaan op de gesignaleerde knelpunten en worden deze kort geanalyseerd. De lessen uit het experiment en de analyse vormen de basis voor de voorstellen «Verantwoord begroten», die vervolgens nader worden uitgewerkt. Tot slot wordt het tijdpad geschetst waarop «Verantwoord begroten» kan worden ingevoerd.

Knelpunten

In de genoemde brieven heeft de Kamer de volgende knelpunten aangegeven met betrekking tot de begrotingen en jaarverslagen:

– De koppeling tussen conclusies uit het jaarverslag en de volgende begroting (beleidsconclusies) moet duidelijker naar voren komen;

– Begroten en verantwoording conform Van Beleidsbegroting tot Beleidsverantwoording (VBTB) heeft geleid tot het terugbrengen van 800 artikelen naar circa 160. De Kamer vreest dat dit ten koste is gegaan van de transparantie van grote geldstromen;

– De Kamer wil meer inzicht in de budgetflexibiliteit. Bij veel begrotingsartikelen is het grootste deel van de uitgaven al helemaal juridisch verplicht;

– Met VBTB zijn de zogenaamde inputgegevens in begrotingen en jaarverslagen verdwenen. De Kamer acht deze informatie in een aantal gevallen wel nuttig;

– De wijze waarop kabinetsprioriteiten worden geoperationaliseerd en verantwoord en de wijze waarop een relatie wordt gelegd met de budgetten in begrotingen en jaarverslagen kan worden verbeterd;

– De belasting- en premie-uitgaven in begrotingen en jaarverslagen vallen buiten het reguliere begrotingsregime;

– De samenhang van beleidsdoorlichtingen (beleidscyclus) met de begrotingscyclus moet worden verduidelijkt;

– De rol van de Kamer bij dechargeverlening is vooral ceremonieel. De Kamer wil meer aandacht aan de decharge geven.

Daarnaast heeft de Algemene Rekenkamer herhaaldelijk op Verantwoordingsdag aangegeven ontevreden te zijn met de toename van het gebruik van de regel «comply or explain». Deze regel houdt in dat departementen, indien er geen geschikte indicatoren beschikbaar zijn over het beleid van een minister, dit moeten uitleggen. Op deze regel is in toenemende mate een beroep gedaan. Het percentage comply (het opnemen van geschikte indicatoren) is de afgelopen vrij stabiel gebleven. Het percentage explain (het uitleggen waarom er geen geschikte indicatoren zijn) is in de loop der jaren toegenomen. Dit laatste trouwens ten koste van het percentage waarbij in het geheel geen indicatoren of uitleg wordt opgenomen.

Meer financiële informatie

Ook bestaat de afgelopen jaren meer behoefte aan «inputinformatie» zoals uitgaven aan ICT en externe inhuur. Binnen het huidige concept Van Beleidsbegroting tot Beleidsverantwoording (VBTB) is deze informatie niet beschikbaar. De apparaatsuitgaven worden juist zoveel mogelijk toegerekend aan beleidsdoelen en zijn niet zichtbaar op het niveau van het begrotingstotaal van het departement. Met aparte overzichten in jaarverslagen en in aparte brieven wordt getracht toch aan de informatiebehoefte van de Kamer tegemoet te komen.

Experiment Verbetering verantwoording en begroting4

Het Experiment verbetering verantwoording en begroting was erop gericht verbeteringen aan te brengen in begroting en verantwoording. Tijdens het experiment zijn de experimentbegrotingen beter onderbouwd met historische informatie, zijn beleidsconclusies opgenomen in de jaarverslagen, is de niet-financiële informatie in de beleidsartikelen van jaarverslagen beperkt en is de informatie ten aanzien van prioriteiten in het beleidsverslag juist benadrukt. Daarnaast is de Verantwoordingsbrief geïntroduceerd. Het experiment heeft echter maar ten dele tot de gewenste verbeteringen geleid. Voor «Verantwoord begroten» zijn de volgende lessen uit het experiment belangrijk:

– beleidsconclusies blijken een waardevolle aanvulling op de jaarverslagen te zijn;

– beleidsdoorlichtingen kunnen van belang zijn voor het debat tussen Kamer en kabinet over de effectiviteit van beleid. Om het rendement van dit instrument te vergroten is het goed om de resultaten van de doorlichtingen consequent te benutten in de jaarverslagen of begrotingen;

– het blijft een uitdaging om toegankelijke jaarstukken te maken. De bruikbaarheid en relevantie van niet-financiële informatie in beleidsartikelen moet scherper. Dit kan door meer uit te gaan van de verantwoordelijkheden en bevoegdheden van de minister;

– voor een aantal beleidsartikelen geldt dat het beleidsdoel heel goed toetsbaar kan worden geformuleerd en dat met behulp van indicatoren de voortgang uitstekend kan worden gevolgd. Voor andere beleidsartikelen geldt echter dat het algemene beleidsdoel slechts in algemene of abstracte termen geformuleerd kan worden en niet goed meetbaar is. In zulke gevallen zijn kwantitatieve indicatoren niet altijd even zinvol. Belangrijk is in zo’n geval dat uit de stukken duidelijk wordt waartoe het geld aangewend wordt en over welke verantwoordelijkheden en bevoegdheden de minister beschikt om het resultaat te beïnvloeden.

In de voorstellen voor «Verantwoord begroten» worden deze lessen zoveel als mogelijk meegenomen.

Analyse problematiek

Midden jaren negentig van de vorige eeuw werden in het beleidsdebat veel ideeën ontleend aan de theorie van het New Public Management. De idee was dat de overheid veel kan leren van de organisatie en werkwijze in de private sector. Op basis van dit denken is onder andere eind jaren negentig de begrotingspresentatie gewijzigd. Van zogenaamde inputbegrotingen is de stap gezet naar output/outcomebegrotingen. Bij inputbegrotingen staan de beschikbare middelen centraal: hoeveel geld is er beschikbaar voor personeel, materieel, subsidies etc. Bij outcomebegrotingen staan de gewenste maatschappelijke effecten centraal: wat wil ik uiteindelijk bereiken en wat kost dat? De stap naar deze begrotingspresentatie heette Van beleidsbegroting naar Beleidsverantwoording (VBTB)5. De idee is dat beleid centraal staat: in de begroting de beleidsvoornemens en in de verantwoording de bereikte resultaten.

De huidige begrotingspresentatie volgens VBTB veronderstelt een logische keten tussen beleidsdoelstelling, budget, beleidsinstrumenten en output of outcome. In de praktijk is gebleken is dat niet alle doelstellingen goed te vertalen zijn in meetbare indicatoren in termen van output of outcome. Er zijn verschillende oorzaken aan te wijzen waarom de logische keten in de praktijk niet zo logisch kan worden gevolgd. Soms begint het al bij het formuleren van doelstellingen waarbij duidelijk is dat de overheid niet in staat is om deze doelstelling (geheel zelf) te realiseren, omdat ze in grote mate afhankelijk is van onbeïnvloedbare of externe factoren. Een andere verklaring is dat de doelstelling realistisch en haalbaar kan zijn, maar dat dit niet door de rijksoverheid zelf – lees de minister – kan worden gerealiseerd. Het zijn anderen die gaan over de wijze van aanwenden van de middelen (budget, instrumenten), zoals gemeenten, zelfstandige bestuursorganen, stichtingen etc.

Les 1: wat is de beleidsinzet van de minister?

Les is in ieder geval om in de begroting méér aan te sluiten bij de rol, taak, verantwoordelijkheid én beschikbare instrumenten van de minister. In de huidige begrotingen zijn te vaak lange beleidsmatige teksten te lezen die de algemene situatie en wenselijkheden op een beleidsterrein uitvoerig beschrijven. De concrete beleidsinzet van de minister komt daarbij onvoldoende uit de verf. De begroting is allereerst een document waarin de beleidsinzet van de minister wordt beschreven.

Les 2: welke informatie is gewenst?

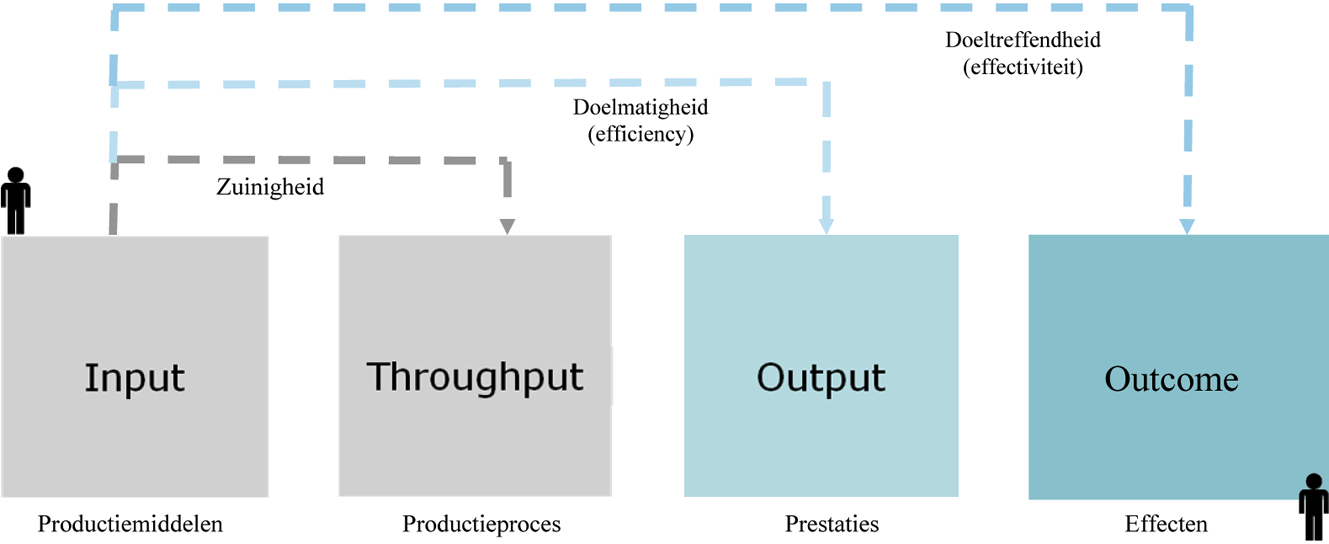

Voor een goede besturing van een beleidsterrein is behoefte aan allerlei informatie: input, throughput en output/outcome.

Informatie over throughput of beter gezegd «procesinformatie» is doorgaans interessant als managementinformatie voor interne sturing. Toch zijn daar ook uitzonderingen op als bepaalde processen de politieke aandacht hebben, bijvoorbeeld «het betalen van facturen moet binnen 30 dagen». Of er tijdig wordt betaald binnen die termijn wordt gevolgd met «procesinformatie».

Met de komst van VBTB is het accent verschoven naar informatie over outcome en output (rechts in figuur 1). In de afgelopen periode is echter gebleken dat in de Kamer veel belangstelling bestaat voor inputinformatie en dan met name over de apparaatsuitgaven. Voor het kabinet is een les dat een begroting meer dan in het verleden een mix moet zijn van verschillende typen informatie.

Een mix van informatie draagt bij aan een versterking van het autorisatierecht van de Kamer. Daarbij is een zorgvuldige afweging van welke informatie relevant is, van belang. Dit betekent dat sprake zal moeten zijn van maatwerk per departement en per doelstelling.

Figuur 1. Overzicht verschillende typen informatie t.b.v. de inrichting van begrotingen

Internationaal bestaat toenemende kritiek op de begrotingspresentatie volgens het principe van output of outcome (in de internationale literatuur «performance budgeting» genoemd). Een OECD-studie6 geeft aan dat – hoewel er positieve effecten zijn opgetreden – uit geen enkel internationaal onderzoek blijkt dat allocaties door «performance budgeting» zijn verbeterd. Geconcludeerd wordt, dat:

– Output/outcome moeilijk is te meten;

– De formulering van output steeds verandert;

– Begroten op basis van output targets in een aantal gevallen heeft geleid tot verlies aan controle voor het parlement en onleesbare begrotingen.

Algemeen

Op basis van de genoemde knelpunten en de uitkomsten van het experiment trekt het kabinet de conclusie dat de huidige begrotingspresentatie moet worden gewijzigd. De lessen uit het experiment en de korte analyse van de problematiek, zijn daarbij voor het kabinet maatgevend. De voorgestelde begrotingspresentatie bouwt voort op het goede van de VBTB-begrotingen, maar brengt daarin duidelijke wijzigingen aan. Deze nieuwe opzet wordt «Verantwoord begroten» genoemd. De kern is dat een duidelijke beleidsinzet van de minister in de begroting die aansluit bij zijn taak en verantwoordelijkheden, ook leidt tot een heldere verantwoording in het jaarverslag. Nu lopen de beleidsambities en de feitelijke inzet te veel uiteen; dit is het «gat in de verantwoording».

Begroting als financieel document

De begroting is in de eerste plaats een financieel document waarin de verdeling van de budgetten wordt vastgesteld. Vervolgens is belangrijk om te weten: hoe wordt het geld ingezet en wie gaat dat doen? Om het autorisatierecht op een adequate manier te kunnen koppelen aan de beleidscyclus is het van belang te weten waar de minister beleidsmatig verantwoordelijk voor is. Of anders gezegd: via welke instrumenten zet de minister het budget in teneinde zijn of haar beleid te realiseren? Met die instrumenten kan de minister een bijdrage leveren op beleidsterreinen en aan het bereiken van doelstellingen. Hierbij kan gedacht worden aan subsidies, leningen, garanties, inkomensoverdrachten, specifieke uitkeringen en andere instrumenten. Ter ondersteuning hiervan heeft een minister een apparaat (beleidsmakers, uitvoerende diensten etc.).

Het voorgaande leidt tot een scherpere formulering van de bekende WWW-vragen die met de operatie VBTB zijn ingevoerd.

VBTB | Verantwoord begroten |

|---|---|

Wat willen we bereiken? | 1. Wat wil de minister bereiken? |

Wat gaan we daar voor doen? | 2. Wat gaat de minister daarvoor doen? – Wat is de rol/verantwoordelijkheid van de minister? – Welke instrumenten zet de minister in? |

Wat gaat dat kosten? | 3. Wat kosten de instrumenten en wat kost het apparaat van de minister? |

Aan de hand van de W-vragen uit «Verantwoord begroten» zal het voorstel op hoofdlijnen nader worden toegelicht. De nadere uitwerking vergt maatwerk per departement, omdat departementen nu eenmaal van elkaar verschillen. Ook vragen sommige specifieke onderdelen nog een nadere uitwerking, die bij de invoering van het voorstel zal plaatsvinden.

Wat wil de minister bereiken?

Centraal in begroting en jaarverslag blijven de beleidsartikelen. Het kabinet stelt voor om bij de invulling van het beleidsartikel de verantwoordelijkheid en de beschikbare financiële instrumenten centraal te stellen.

Dit betekent per beleidsartikel een opbouw met een algemene doelstelling waarin concreet wordt aangegeven waartoe het geld wordt uitgegeven. Wat wil de minister met dit beleid en de daaraan gekoppelde instrumenten bereiken? Per algemene doelstelling wordt het kader geschetst waarbinnen de minister de doelstellingen wil bereiken.

Wat is de rol/verantwoordelijkheid van de minister en welke instrumenten zet de minister in?

De rol en verantwoordelijkheid van de minister kan per beleidsterrein verschillen. Daarom wordt per begrotingsartikel ingegaan op deze verantwoordelijkheid en op de rol die de minister daarbij speelt. Dit kan variëren van systeemverantwoordelijkheid/regierol (bijvoorbeeld ruimtelijke ordening, pensioenbeleid) tot belangrijke opdrachtgever van beleidsuitvoering (bijvoorbeeld onderwijs of wegenonderhoud) of het zelf uitvoerder zijn van het beleid (bijvoorbeeld belastingdienst).

Bij deze verschillende rollen en verantwoordelijkheden wordt op maat gesneden beleidsinformatie geboden:

1. Indien er sprake is van een verband tussen de uitgaven op het artikel en de inzet en invloed van de minister en een gewenste maatschappelijke uitkomst, zeggen indicatoren iets over de effecten van de beleidsinzet van de minister. Deze indicatoren worden dan opgenomen bij de beleidsdoelstelling.

2. Wanneer dit verband niet te leggen is, en de minister geen doorslaggevende invloed heeft op de uiteindelijke beleidsresultaten, kan worden volstaan met algemene kengetallen over ontwikkelingen op het beleidsterrein.

3. Indien er geen beleidsrelevante kengetallen zijn die inzicht bieden in de bijdrage van de minister aan de doelstelling, wordt er niets opgenomen. Niet alle beleidsdoelstellingen zijn nu eenmaal meetbaar.

Om de doelstellingen te bereiken beschikt een minister over verschillende beleidsinstrumenten (wet- en regelgeving, handhaving, inspectie, voorlichting e.d.) en financiële instrumenten. Bij de verantwoordelijkheden wordt kort aangegeven welke (mix van) instrumenten de minister inzet voor het bereiken van de doelstelling. Hierbij wordt met name ingegaan op de beleidsinstrumenten. De financiële instrumenten komen naar voren in de tabel budgettaire gevolgen van beleid en worden daar verder toegelicht.

Het beleidsartikel biedt ook de ruimte om belangrijke wijzigingen als gevolg van onder andere beleidsevaluaties te vermelden. Door het opnemen van conclusies uit en verwijzingen naar beleidsdoorlichtingen en -evaluaties wordt de band tussen begrotingscyclus en beleidscyclus versterkt.

Wat kosten de instrumenten?

De begroting is in de eerste plaats een financieel document. Voorgesteld wordt om de tabel «budgettaire gevolgen van beleid» te wijzigen. In die tabel worden nu de budgetten gekoppeld aan de operationele doelstellingen. Het gevolg is dat niet duidelijk wordt hoe het geld wordt uitgegeven. Om die reden is het voorstel van het kabinet om in de tabel inzicht te bieden in de verschillende typen financiële instrumenten die een minister tot zijn beschikking heeft voor de uitvoering van het beleid (subsidies en belastinguitgaven, bekostiging, opdrachten, bijdragen aan batenlastendiensten, ZBO’s/RWT’s, (inter)nationale organisatie, andere overheden of begrotingsfondsen).

Op deze wijze wordt het financiële inzicht en daarmee het budgetrecht versterkt.

De operationele doelstelling kan gehandhaafd blijven als laag tussen algemene doelstelling en de financiële instrumenten. Dit kan verhelderend zijn om clustering aan te brengen in de financiële instrumenten. De operationele doelstelling wordt dan verder niet toegelicht met indicatoren en beleidsinformatie. Deze toelichting wordt opgenomen onder de algemene doelstelling of bij de toelichting onder de financiële instrumenten. De financiële instrumenten worden voorzien van een toelichting (waar gaat het geld naar toe, waar is het geld voor bedoeld). Hierbij wordt ingegaan op de wijze van financiering met daarbij waar mogelijk een pxq onderbouwing. De instrumenten worden toegelicht met beleidsrelevante kengetallen.

Aansluitend op de tabel wordt, indien van toepassing, een extracomptabele tabel opgenomen met de niet-begrotingsgefinancierde uitgaven (premiegelden, belastingontvangsten en belastinguitgaven).

De budgetflexibiliteit behoort inzicht te bieden in de mate waarin de begrote uitgaven nog vrij inzetbaar zijn, of in hoeverre hiervoor al juridische verplichtingen zijn aangegaan. De huidige praktijk in de begrotingen is dat veel uitgaven al voor 100% als juridisch verplicht aangemerkt worden. Hoewel deze werkwijze formeel juist is, komt de waarde van het instrument om inzicht te bieden in de mogelijkheden tot amenderen, onvoldoende tot zijn recht. Het voorstel van het kabinet is om deze budgetflexibiliteit niet meer kwantitatief op te nemen in de begroting, maar via een kwalitatieve toelichting inzicht te bieden in de budgetflexibiliteit.

Overige onderwerpen in begroting en jaarverslag

Naast programma-artikelen en apparaatsartikelen bestaan begroting en jaarverslag nog uit enkele andere onderdelen. De beleidsagenda als onderdeel van de begroting en het beleidsverslag als onderdeel van het jaarverslag, hebben in belangrijke mate een politieke functie. Aspecten die in beleidsagenda en -verslag aan de orde kunnen komen zijn departementale prioriteiten, artikeloverstijgend beleid, beleidswijzigingen en bezuinigingen. Ook kunnen artikeloverstijgende kengetallen, overzichtstabellen en beleidsketenkosten (bijvoorbeeld integrale kosten gevangene of leerling) worden opgenomen. De onderwerpen in de beleidsagenda en -verslag worden zo mogelijk toegelicht met meerjarige en grafische overzichten.

In de huidige begrotingsindeling is per beleidsartikel een tabel opgenomen die inzicht moet bieden in de geplande beleidsevaluaties, beleidsdoorlichtingen en overige onderzoeken. De informatie in deze tabel is nu versnipperd naar artikel. Het voorstel van het kabinet is om de huidige tabel per beleidsartikel te laten vervallen en deze te vervangen door een totaaloverzicht. Dit overzicht biedt inzicht in de onderzoeksprogrammering en in de vindplaats van de uitkomsten van de onderzoeken. De conclusies uit deze onderzoeken kunnen opgenomen worden in het beleidsverslag van het jaarverslag en, indien de conclusies aanleiding geven tot beleidswijzigingen, bij de algemene informatie bij de beleidsartikelen.

Dunnere stukken, meer digitaal

De nieuwe opzet van «Verantwoord begroten» maakt transparant wat de doelstelling van de minister is, welke beleidsinstrumenten hij gaat inzetten en welke financiële instrumenten beschikbaar zijn. Door het formuleren van heldere en concrete doelstellingen en een duidelijke omschrijving van de rol en verantwoordelijkheid van de minister, kan ook concrete beleidsinformatie opgenomen worden in de vorm van indicatoren en kengetallen. De koppeling geld-beleid-indicator wordt versterkt. Veel minder vaak dan in het verleden zal aangegeven hoeven te worden, dat relevante indicatoren ontbreken. Het beroep op de zogenoemde «comply or explain»-regel kan worden teruggedrongen.

De verwachting is dat dit alles op zich al zal leiden tot dunnere en leesbaardere stukken.

Naast de hiervoor geschetste afname van de omvang van onderdelen van de begroting en jaarverslag wordt verder voorgesteld om de omvang te beperken door het maximeren van het totaal aantal pagina’s. Ook wordt voorgesteld om een aantal overzichten dat nu is opgenomen in begroting en/of jaarverslag alleen via het internet aan de Kamer ter beschikking te stellen. Het betreft dan de bijlagen: moties en toezeggingen, verdiepingshoofdstuk, subsidies en belastinguitgaven. Dit laatste overzicht betreft een nieuw op te nemen overzicht waarmee aanvullend inzicht wordt geboden in het totaal van de subsidies en belastinguitgaven per departement. In de beleidsartikelen kunnen de subsidies/belastinguitgaven geclusterd worden weergegeven en/of slechts per regeling. Door het opnemen van deze bijlage wordt invulling gegeven aan de toezegging aan de Kamer om de frequentie van het Subsidie Overzicht Rijk te herzien7 en inzicht te bieden in de belastinguitgaven8. Ook kunnen de inspanningen van departementen om ad hoc, los van het begrotingsritme, subsidieoverzichten op te stellen, aanzienlijk worden verminderd.

Wat kost het apparaat van de minister?

Het kabinet stelt voor om de apparaatsuitgaven van kerndepartementen zoveel mogelijk zichtbaar te maken op een centraal apparaatsuitgavenartikel. Met zo’n artikel ontstaat een beter (minder gefragmenteerd) inzicht in de totale apparaatsuitgaven per kernministerie.

De apparaatsuitgaven kunnen worden uitgesplitst in personele en materiële uitgaven. Daarbij kan een verdere onderverdeling worden gemaakt in een beperkt aantal categorieën. Het kabinet stelt voor om ten aanzien van de personele uitgaven een onderscheid te maken in uitgaven aan inhuur externen en uitgaven aan eigen personeel. Binnen materieel zullen ICT-uitgaven apart worden gepresenteerd. Het betreft hier de uitgaven aan kantoorautomatisering in de bedrijfsvoering maar niet de uitgaven aan specifieke ICT-systemen voor programma’s. Deze laatste ICT-systemen worden als programmauitgaven gepresenteerd bij de beleidsartikelen omdat deze uitgaven zeer sterk verbonden zijn met het primaire proces ofwel het realiseren van de beleidsdoelstellingen.

De apparaatsuitgaven worden meerjarig in een centraal apparaatsartikel weergegeven. Batenlastendiensten (BLD) en zelfstandige bestuursorganen (ZBO’s) geven ook geld uit aan apparaat. Ook dit zal zichtbaar worden gemaakt. Deze uitvoeringsorganisaties hebben resultaatgericht sturingsmodel, ondersteund met een financieel administratief systeem op basis van baten en lasten. Zij kennen daarom geen uitgaven maar kosten. Om een totaal (extracomptabel) overzicht te hebben van de apparaatsuitgaven en -kosten per departement zal daarom in de toelichting op het centraal apparaatsartikel worden aangeven wat de totale apparaatskosten voor de batenlastendiensten en ZBO’s zijn.

In de zogenoemde «batenlastendienstparagraaf» van de departementale begroting zal in de tabel «begroting van baten en lasten» een verdere toelichting op de apparaatskosten worden gegeven. Per batenlastendienst wordt, naast de reguliere indeling, een aanvullende uitsplitsing gemaakt worden naar externe inhuur, eigen personeel en ICT.

Van de begrotingsgefinancierde ZBO’s worden in de begroting/jaarverslagen van het moederdepartement in de «bijlage ZBO’s/RWT’s» de apparaatskosten gepresenteerd. Deze apparaatskosten worden niet verder opgesplitst in verschillende categorieën. Het opnemen van gedetailleerde apparaatsinformatie sluit niet aan bij het sturingsmodel van een ZBO.

Kleine begrotingen

De begrotingen van De Koning, Staten Generaal, Overige Hoge Colleges van Staat, Kabinetten, Algemene Zaken en Koninkrijksrelaties blijven met betrekking tot de apparaatsuitgaven ongewijzigd, gezien het financieel belang en de administratieve lasten. Voor deze begrotingen wordt geen centraal apparaatsartikel ingevoerd. Vaak bestaan deze begrotingen uit oogpunt van doelmatigheid maar uit één artikel. De apparaatsuitgaven van deze kleine begrotingen worden wel inzichtelijk gemaakt in het jaarverslag.

Door het apart presenteren van de apparaatskosten wordt het mogelijk om de ontwikkeling van de apparaatsmiddelen goed te volgen.

Beleidsevaluatie, -doorlichtingen en overige onderzoeken kunnen gerichte beleidsinformatie opleveren over het beleid van een minister. Het kabinet kiest bij «Verantwoord begroten» voor het opnemen van relevante en gerichte beleidsinformatie in plaats van grote hoeveelheden beleidsinformatie die niets of weinig zeggen over de concrete beleidsinzet van een minister. Beleidsdoorlichtingen vormen een belangrijke bouwsteen voor beter onderbouwde en compactere begrotingen en jaarverslagen. Om die reden zullen beleidsdoorlichtingen – meer dan tot dusver – feitelijk weergeven hoe het beleid werkt, hoe de uitgaven tot stand komen en wat er bekend is over de effectiviteit en doelmatigheid van het beleid. Er is sprake van een uitruil tussen het verminderen van het aantal weinig/nietszeggende indicatoren en het gerichter inzetten van beleidsdoorlichtingen en het beschikbaar hebben van gerichte beleidsinformatie over het beleid van een minister. Om bij de beleidsdoorlichtingen tot een dekkende agendering te komen, zullen de onderwerpen van beleidsdoorlichtingen bovendien substantiëler worden. Met deze beknopte en toegespitste beleidsdoorlichtingen kan de noodzakelijke verantwoording over de doelmatigheid van beleid richting Algemene Rekenkamer en parlement efficiënter worden ingevuld.

Het meest geëigende moment voor de invoering van een nieuwe begrotingspresentatie is in een nieuw begrotingsjaar. Het eerstvolgende moment is dus de ontwerpbegroting 2012, die in september 2011 bij uw Kamer wordt ingediend. Indien de Kamer akkoord gaat met de voorgestelde wijzigingen, stelt het kabinet het volgende tijdpad voor.

Voor de invoering van een centraal apparaatsartikel is het mogelijk om bij begroting 2012 inzicht te bieden in het totaalniveau van apparaatsuitgaven Uitsplitsing naar categorieën van apparaatsuitgaven wordt voorzien bij begroting 2013 (september 2012).

Departementen hebben aangegeven, waar administratief en qua tijdsbeslag mogelijk, wijzigingen in de beleidsartikelen al door te willen voeren bij begroting 2012. Het aanbieden van diverse bijlagen via internet zal per begroting 2012 plaatsvinden. Volledige invoering van de voorgestelde wijzigingen kan plaatsvinden bij begroting 2013.

Het kabinet verwacht met het voorstel «Verantwoord begroten» in belangrijke mate tegemoet te komen aan de gesignaleerde knelpunten. Met de voorgestelde begrotingspresentatie wordt de winst van VBTB behouden. Uitgangspunt is en blijft dat beleid, budget en prestaties worden gekoppeld. De verbeterde begrotingspresentatie zorgt allereerst voor beter inzicht in apparaatsuitgaven, beleidsprogramma’s en de financiële instrumenten.

Bij de beleidsartikelen wordt daarnaast duidelijk ingegaan op de rol, taak en verantwoordelijkheden van een minister alsmede de beschikbare beleidsinstrumenten («de beleidsinzet»). Over deze beleidsinzet is – meer dan voorheen – relevante beleidsinformatie beschikbaar. Op die manier wordt tegemoet gekomen aan de kritiek op het toenemende gebruik van de «comply or explain»-regel. Een scherpere, heldere en concretere formulering van doelstellingen en verantwoordelijkheden zal leiden tot een vermindering van het gat tussen beleidsambities en beleidsverantwoording. Tot slot worden de begrotingsstukken leesbaarder en compacter.

Ik hoop dat een nadere gedachtewisseling met u op korte termijn over de voorstellen voor «Verantwoord begroten» mogelijk is.

De minister van Financiën,

J. C. de Jager

De minister van Financiën

i.a.a. de minister van BZK

Den Haag, 6 juli 2011

Op 30 juni 2009 heeft de commissie voor de Rijksuitgaven van u een brief ontvangen met een nadere toelichting op de voornemens om de begrotingen van BZK en Financiën te wijzigen, waarbij afgeweken wordt van het VBTB-principe dat apparaatskosten toegerekend dienen te worden aan beleidsartikelen.

De commissie voor de Rijksuitgaven is van mening dat het uitgangspunt voor de Rijksbegroting dient te blijven dat apparaatskosten zoveel mogelijk integraal worden toegerekend aan doelen van beleid. De commissie is echter bereid om – onder nadere voorwaarden – te bezien of in bepaalde gevallen een andere begrotingsindeling meerwaarde kan hebben.

Deze voorwaarden sluiten overigens in grote mate aan bij de voorstellen die u zelf doet in uw brief, namelijk:

– een afwijkende begrotingsindeling ten aanzien van apparaatskosten blijft uitzondering in plaats van regel;

– een afwijkende begrotingsstructuur wordt vooraf besproken met de Algemene Rekenkamer en wordt – ruim van tevoren – ter instemming voorgelegd aan de desbetreffende vaste commissie;

– door middel van een aparte tabel inclusief toelichting, wordt inzicht gegeven in welke mate de apparaatsuitgaven zijn toe te rekenen aan beleid en drukken op de verschillende beleidsartikelen van de begroting;

– wanneer een minister de keuze maakt voor centrale, input-georiënteerde verwerking van apparaatsuitgaven in de begroting, dan impliceert dit ook dat voor de Kamer in de begroting nadere informatie wordt geleverd over deze inputgegevens.

Wat dit laatste punt betreft verzoekt de commissie voor de Rijksuitgaven de minister om in de Rijksbegroting 2010 de niet-beleidsartikelen waarop apparaatsuitgaven staan geboekt zoveel mogelijk uniform weer te geven en te voorzien van de door de Kamer gewenste input-informatie. De invulling hiervan is in de bijlage bij deze brief geconcretiseerd. Vanuit de gedachte van uniformering geldt dit wat de commissie voor de Rijksuitgaven betreft niet alleen voor de begrotingen waarvoor voorstellen zijn ontvangen (BZK en Financiën), maar ook voor andere begrotingen die een niet-beleidsartikel kennen waarop apparaatsuitgaven worden verantwoord (zoals bijvoorbeeld VROM en Justitie).

Tot slot is de commissie voor de Rijksuitgaven met u van mening dat het goed is om deze thematiek ook te betrekken in de evaluatie «Experiment verbetering verantwoording en begroting».

De commissie voor de Rijksuitgaven ziet de begroting 2010 met belangstelling tegemoet en zal, gezien het voorgaande, de vaste commissie in overweging geven extra aandacht te besteden aan de wijze waarop aan de in deze brief geschetste voorwaarden is voldaan. De Kamer behoudt zich daarbij vanzelfsprekend het recht voor om de wijzigingen in de indeling van de begrotingen BZK en Financiën terug te draaien indien zij van oordeel is dat hiermee geen recht wordt gedaan aan haar informatiebehoefte of het budgetrecht.

De voorzitter van de commissie voor de Rijksuitgaven,

Aptroot

De commissie voor de Rijksuitgaven zou vanaf de begroting 2010 de in de brief genoemde voorwaarde voor de vormgeving van niet-beleidsartikelen waarop apparaatsuitgaven worden begroot en verantwoord, als volgt uitgewerkt willen zien:

a) een uniforme structuur voor deze niet-beleidsartikelen en een consequente toerekening;

b) uitsplitsing van externe inhuur binnen het apparaatsartikel;

c) presenteren van enkele vaste ramingskengetallen.

ad a). Vaste artikelstructuur en consequente toerekening

Bij apparaatskosten dient tenminste onderscheid gemaakt te worden in personele uitgaven enerzijds en materiële uitgaven anderzijds. In de huidige centrale artikelen met apparaatsuitgaven (bijvoorbeeld het niet-beleidsartikel 91 op zowel de begroting van VROM als Justitie) worden uitsluitend de totale apparaatskosten weergegeven, zonder dat daarbij onderscheid gemaakt wordt tussen materieel en personeel. De commissie voor de Rijksuitgaven vindt het in de rede liggen om rijksbreed voor dit type niet-beleidsartikelen een vaste structuur te hanteren:

Niet-beleidsartikel Personeel

01. Regulier personeel

02. Overige personele uitgaven

03. Materiële uitgaven ten behoeve van personele inhuur

04. Overige materiële uitgaven

Indien er niet sprake is van een centraal beleidartikel waarop alle apparaatskosten worden verantwoord, maar van een combinatie (zoals bij de begroting Financiën waar de kosten van de Generale Thesaurie centraal worden verantwoord en andere apparaatskosten wel worden toegerekend), dan dient de toerekening consequent te worden toegepast. In het voorbeeld van de Generale Thesaurie is het ongewenst dat delen van de apparaatskosten van de Generale Thesaurie ook op beleidsartikelen worden verantwoord.

ad b.) Inzicht in kosten externen

De kosten van externen op centrale apparaatartikelen (onderdeel 02 in de hiervoor geschetste vaste artikelindeling) dienen nader te worden uitgesplitst. Dit conform de categorieën, zoals eerder door de minister van Binnenlandse Zaken en Koninkrijksrelaties aan de Kamer zijn gemeld (in haar brief van 3 november 2008) naar aanleiding van motie Schinkelshoek, te weten: interim-management; organisatie- en formatieadvies; beleidsadvies; communicatieadvies; juridisch advies; advisering opdrachtgevers automatisering; accountancy, financiën en administratieve organisatie; uitzendkrachten.

ad c.) verplichte ramingsindicatoren centrale personeelsartikel

Wanneer de keuze gemaakt wordt voor een niet-beleidsartikel met apparaatskosten, dienen daarbij de volgende indicatoren in de begroting opgenomen te worden:

– Begrotingssterkte in Fte

– Gemiddelde prijs per Fte

– Externe inhuur in Fte (cf. punt b.)

Indien van toepassing, dit zowel voor het geheel van de begroting als uitgesplitst per directoraat-generaal.

Brief 30 juni 2009, kenmerk 09-RU-B-012 zie bijlage en brief 17 februari 2010, kenmerk 31 865-18.

Nota «Van beleidsbegroting tot beleidsverantwoording», Tweede Kamer 1999–2000, 26 573, nr. 1.

OECD Value for money study – Building on Basics. Paper prepared for Working Party of Senior Budget Officials, Paris, 7 July 2010.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31865-26.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.