Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 31865 nr. 117 |

U bent nu hier: Publicaties Officiële publicaties

Vastgesteld 3 juli 2018

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 23 februari 2018 inzake de kabinetsreactie op het rapport «Baten en lasten geherwaardeerd» van de Adviescommissie Verslaggevingsstelsel rijksoverheid (Kamerstuk 31 865, nr. 107)

De Minister van Financiën heeft deze vragen beantwoord bij brief van 2 juli 2018. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Anne Mulder

De adjunct-griffier van de commissie, Van Zuilen

Vraag 1

Waarom dienen decentrale overheden en zelfstandige bestuursorganen (ZBO’s) zich te verantwoorden op basis van het baten-lastenstelsel (BLS) en verantwoordt het Rijk zich op basis van het verplichtingen-kasstelsel (VKS)?

Vraag 72

Waarom voldoet de rijksoverheid qua financiële informatievoorziening op belangrijke punten niet aan de eisen die zij wel stelt aan anderen in de publieke sector?

Vraag 77

Waarom hebben gemeenten en waterschappen wel een BLS? Wat is hier de achtergrond en rationale van?

Vraag 89

Klopt het dat het BLS wordt gebruikt bij uitvoeringsorganisaties omdat daar sprake is van meer (meetbare) producten en/of diensten?

Vraag 117

Wat was de rol van de kapitaaldienst die tussen 1985 en 1995 bij gemeenten werd gebruikt?

Antwoord op vragen 1, 72, 77, 89 en 117

Een goed boekhoudsysteem versterkt het budgetrecht van de Kamer en is onontbeerlijk voor gezonde overheidsfinanciën. Nederland heeft een goed werkend boekhoudstelsel. Ook internationaal gezien heeft het Nederlandse boekhoudsysteem een goede reputatie; de kwaliteit van statistieken van overheidsfinanciën, waaronder de EMU-cijfers, is hierdoor hoog. Daarbij ligt ook de rechtmatigheid van uitgaven consequent op een hoog niveau. In 2017 concludeerde de Algemene Rekenkamer dat, net zoals de afgelopen jaren, meer dan 99% van de uitgaven rechtmatig was.

De rijksoverheid gebruikt voor het begroten en verantwoorden van de uitgaven en ontvangsten momenteel een verplichtingen-kasstelsel (VKS) en waar zinvol een baten-lastenstelsel (BLS). Kerndepartementen werken vrijwel volledig met een VKS. voor het grootste deel van de kosten van de rijksbegroting geldt dat de kosten gelijk zijn aan de kasuitgaven. Dit is met name het geval bij ministeries die geen (grote) investeringen doen. In deze gevallen biedt BLS, geen toegevoegde waarde, zodat VKS wordt gehanteerd. Dee lange termijn visie op de uitgaven wordt bij het huidige VKS gewaarborgd door de houdbaarheidsnormen van het CPB. Deze normen bieden inzicht in de lange termijn houdbaarheid van de overheidsfinanciën, zodat de politiek daar op kan sturen. Dit alles vertaalt zich in de triple-A rating van de Nederlandse staat.

Waar sprake is van getarifeerde dienstverlening binnen de rijksoverheid wordt meestal een BLS gehanteerd. Een voorbeeld hiervan is een agentschap dat kosten toerekent aan een product/dienst. Zo rekenen Dienst Justis (verlening van VOG) en de Immigratie- en Naturalisatiedienst (IND) (leges verblijfsvergunningen) investeringen meerjarig door aan de klant door de investeringen boekhoudkundig af te schrijven – en niet in één jaar te verwerken in de kostprijs.

Gemeenten en provincies hanteren – sinds respectievelijk 1985 en 1979 – eveneens een (vorm van) BLS voor de begroting en de verantwoording. Decentrale overheden beschikken net als baten- en lastendiensten binnen het Rijk over relatief veel dienstonderdelen, die definieerbare producten leveren waaraan kostprijzen en opbrengsten gerelateerd kunnen worden. Het gaat om getarifeerde dienstverlening; denk aan vuilophaaldiensten, afgifte van reisdocumenten en verlening van bouwvergunningen.

Tussen 1985 en 1995 kenden gemeenten een vorm van het BLS, waarbij de «staat van baten en lasten» werd aangevuld met de «kapitaaldienst». Dit hield in dat de kapitaaluitgaven van de gemeenten werden verantwoord op de kapitaaldienst van de begroting. Hierdoor werd onderscheid aangebracht tussen lopende uitgaven, bijvoorbeeld tussen salarissen en de kapitaaluitgaven. Het accent, voor zowel de exploitatie als voor de investeringen, lag in deze periode echter nog steeds primair op het autoriseren van de middelen (begroting). Een jaarrekening speelde daarbij feitelijk geen rol van betekenis.

Het kasstelsel blijft bij een eventuele invoering van een integraal BLS onverminderd van belang voor de beheersing van overheidsuitgaven. Bij de invoering van een integraal BLS zouden beide boekhoudkundige stelsels – BLS en kasstelsel – daarom naast elkaar dienen te functioneren; de kaspositie moet in beeld blijven, de verplichtingenadministratie vervalt. Het naast elkaar functioneren van beide boekhoudkundige stelsels gaat gepaard met aanzienlijke kosten (EUR 120–295 mln. incidentele kosten en EUR 30–52 mln. structurele kosten). Een internationaal toegepast alternatief is om BLS alleen aan de verantwoordingskant toe te voegen. Een dergelijke transitie gaat, zo raamt de Adviescommissie, echter ook gepaard met kosten (EUR 96–171 mln. incidenteel en EUR 18–19 mln. structureel).

Vraag 2

Is te inventariseren hoeveel extra administratieve last veroorzaakt wordt door niet op elkaar aansluitende verslaggevingsstelsels?

Antwoord op vraag 2

Het is niet bekend wat de extra administratieve lasten zijn van de huidige twee verschillende verslaggevingsstelsels binnen de overheid. Indien de rijksoverheid ook een baten-lastenstelsel (BLS) zou hanteren, zullen aansluitingsverschillen binnen de gehele overheid blijven bestaan omdat het BLS subjectieve kenmerken heeft, zoals het toerekeningsbeginsel en waarderingen van activa en passiva. Wat de ene overheid in een periode (jaar) als een last beschouwd kan een andere overheid die de baat ontvangt aan een andere periode toerekenen. Hierdoor zullen er aansluitingsverschillen blijven bestaan.

Daarnaast zal bij de invoering van een integraal BLS een kasboekhoudingmoeten blijven bestaan, omdat de kaspositie van onverminderd belang is voor de beheersing van de overheidsuitgaven. Dit betekent dat bij een invoering van een integraal BLS de kaspositie in beeld moet blijven (de verplichtingenadministratie vervalt). Hiermee zijn aanzienlijke kosten gemoeid (EUR 120–295 mln. incidenteel & EUR 30–52 mln. structureel). Een internationaal toegepast alternatief is om BLS aan de verantwoordingskant toe te voegen. Een dergelijke transitie gaat, zo raamt de Adviescommissie, echter ook gepaard met kosten (EUR 96–171 mln. incidenteel & EUR 18–19 mln. structureel).

Vraag 3

Betekent het nader toevoegen van basten-lasteninformatie geen extra administratieve last?

Antwoord op vraag 3

De Adviescommissie heeft in het afwegingskader het effect van de vijf onderzochte varianten op de complexiteit van het stelsel en de controlelast meegenomen. Ze geeft daarbij aan dat de kwaliteit van het stelsel moet worden geborgd en waar mogelijk verbeterd. Daarbij verdient het de voorkeur om een stelsel te hanteren dat eenvoudig en samenhangend is, en waarbij een hoge mate van uniformiteit bestaat tussen de verschillende delen van het stelsel. Dit mede met het oog op zo veel mogelijk voorkomen van administratieve lasten. Tevens moeten controlelasten zo beperkt mogelijk zijn.

De Adviescommissie adviseert in te zetten op het verder verbeteren en harmoniseren van het huidige verslaggevingsstelsel. Eén van de voordelen die het rapport in de variant «verder verbeteren en harmoniseren» noemt, is vereenvoudiging door verschillen te verminderen. De verwachting bij deze variant is dat de controlelasten uit hoofde van het stelsel niet zullen toenemen en dat harmonisatie en uniformering eventueel zal leiden tot vermindering van controlelasten.

Bij het rijksbreed invoeren van een baten-lastenstelsel (BLS) aan zowel de begrotings- als de verantwoordingskant (integraal BLS) voorziet de Adviescommissie dat de beheer- en controlelasten zullen toenemen, dat de kans op accountantstechnische-discussies groter wordt en de autorisatie op kosten een aanpassing van de Grondwet vergt (langdurig traject).

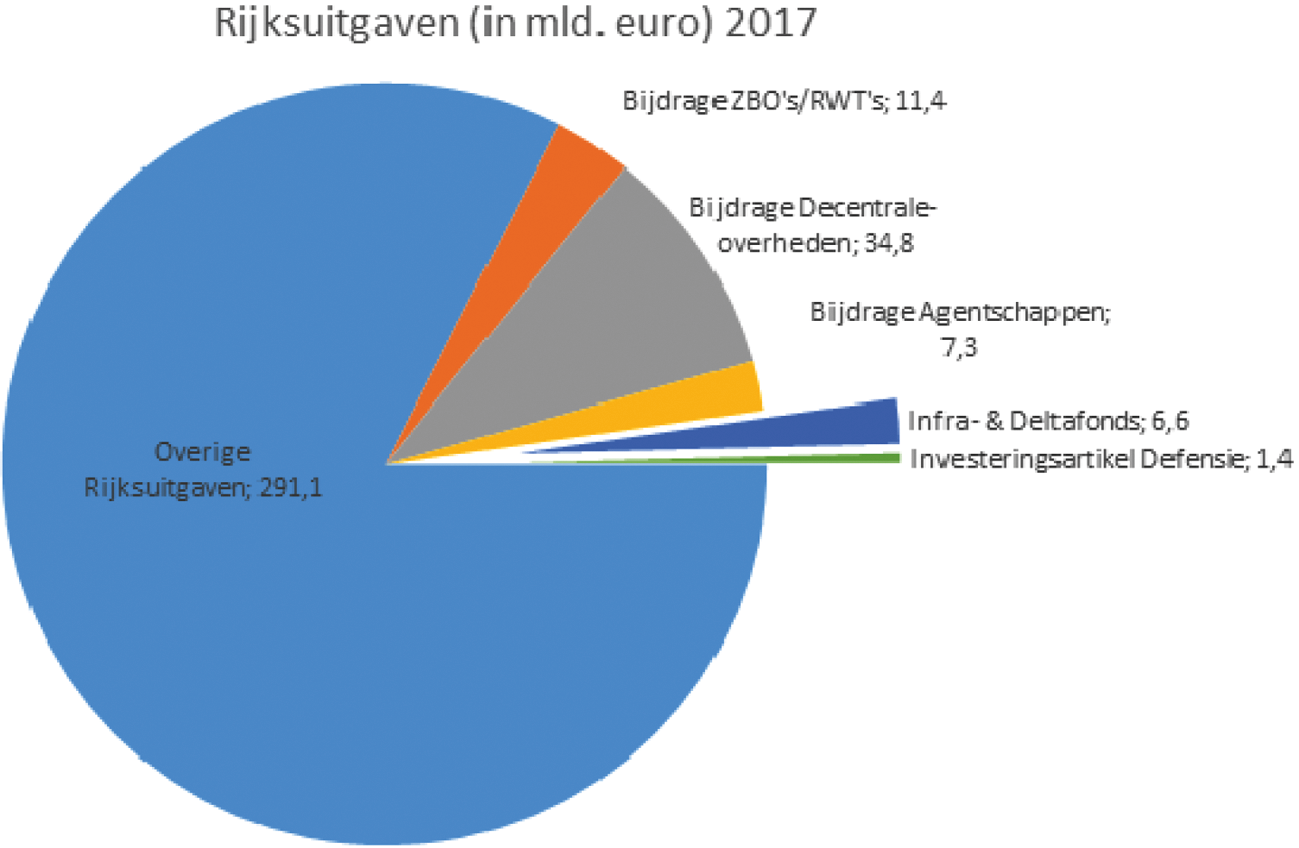

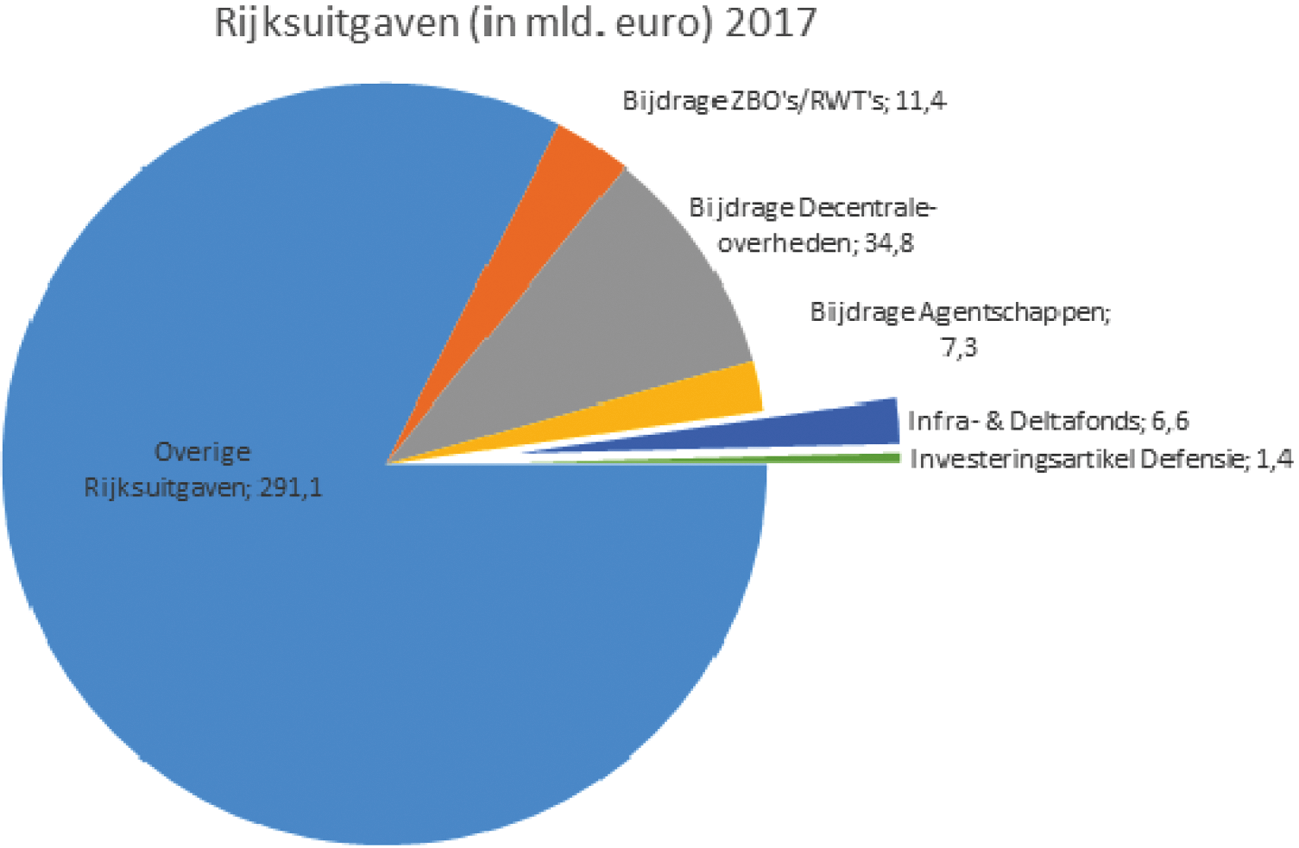

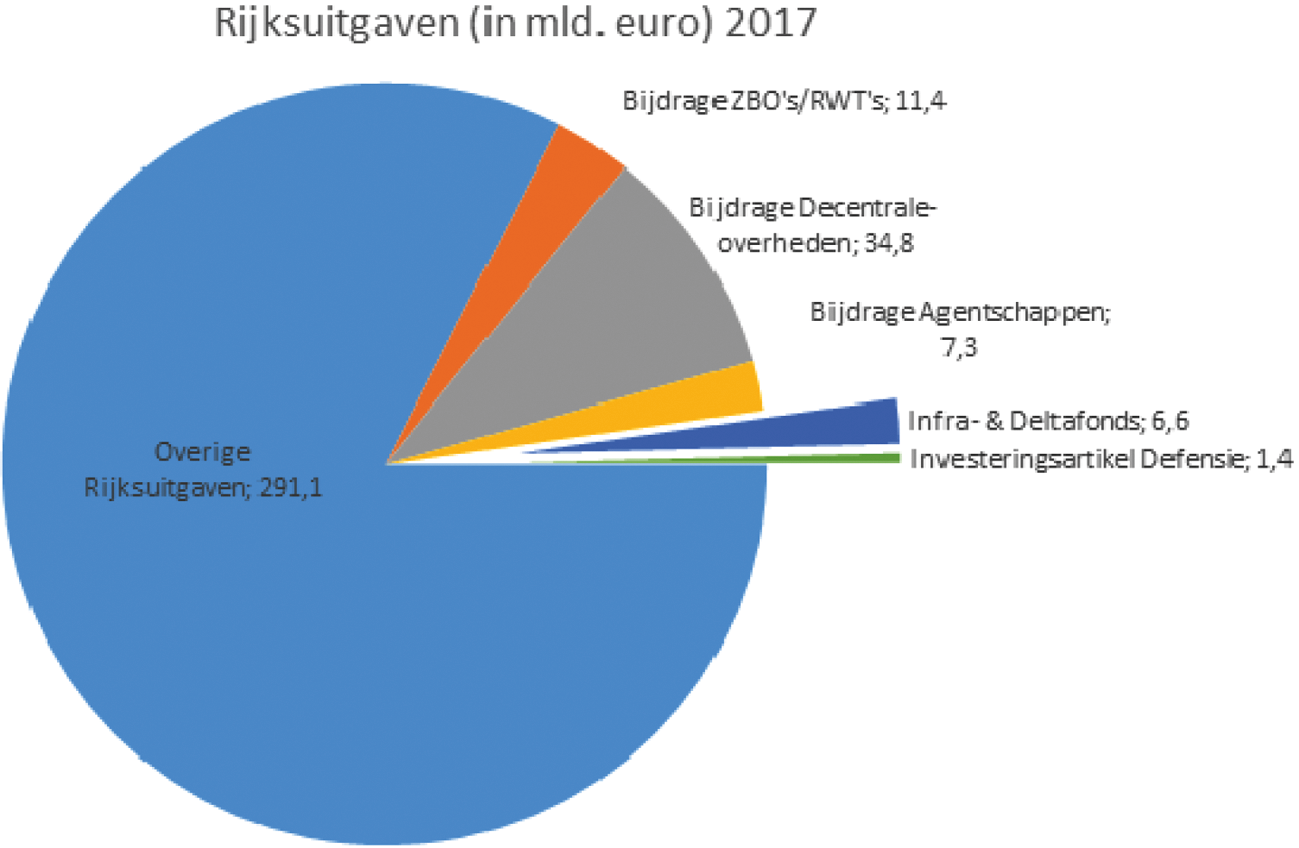

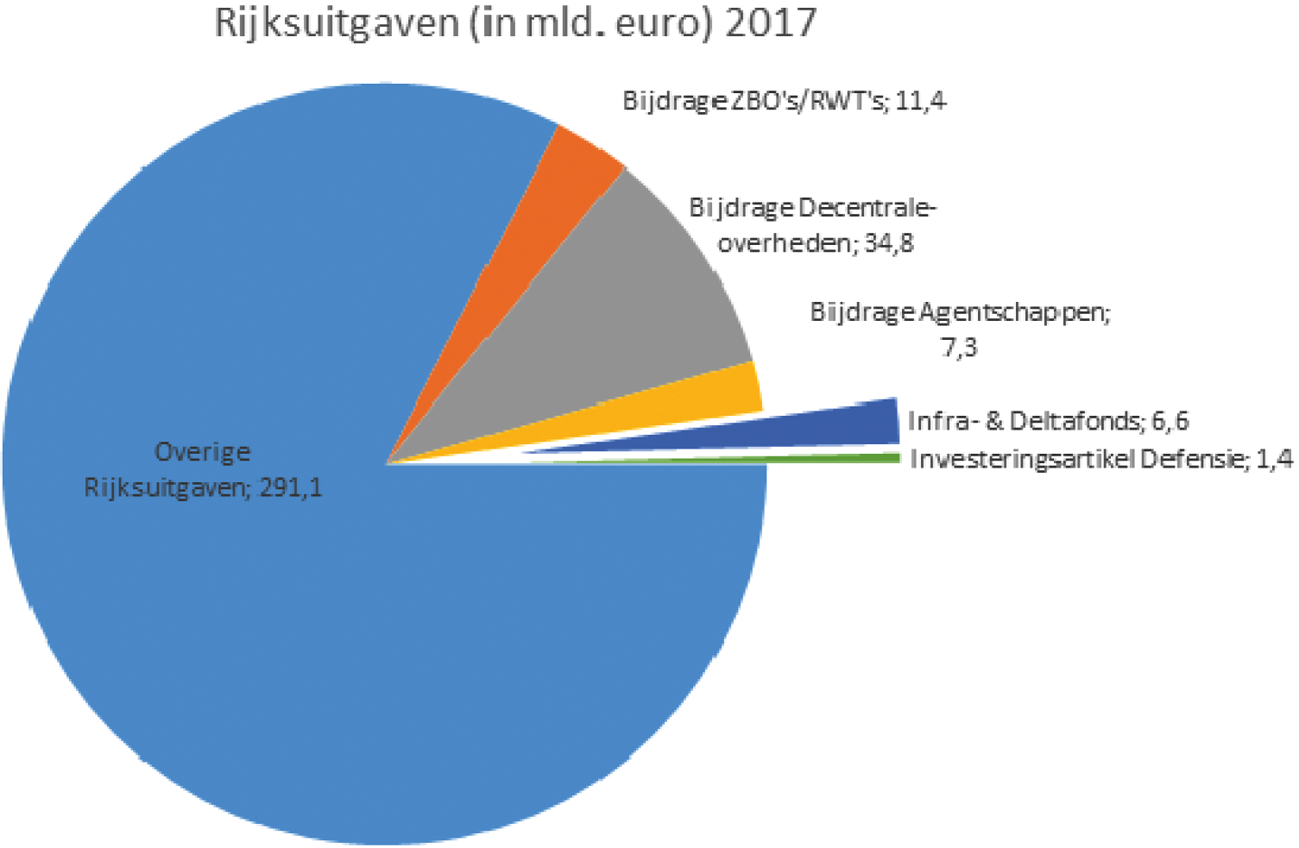

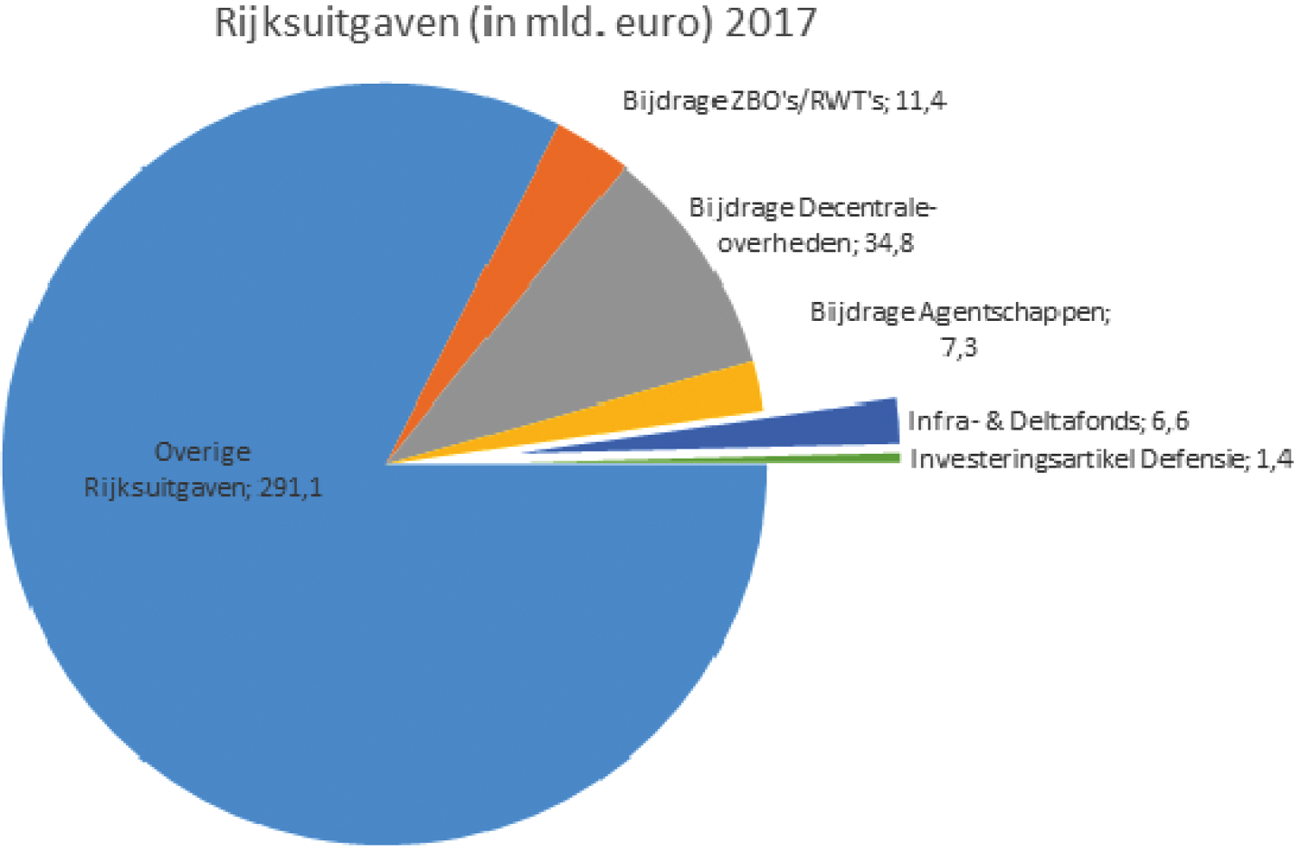

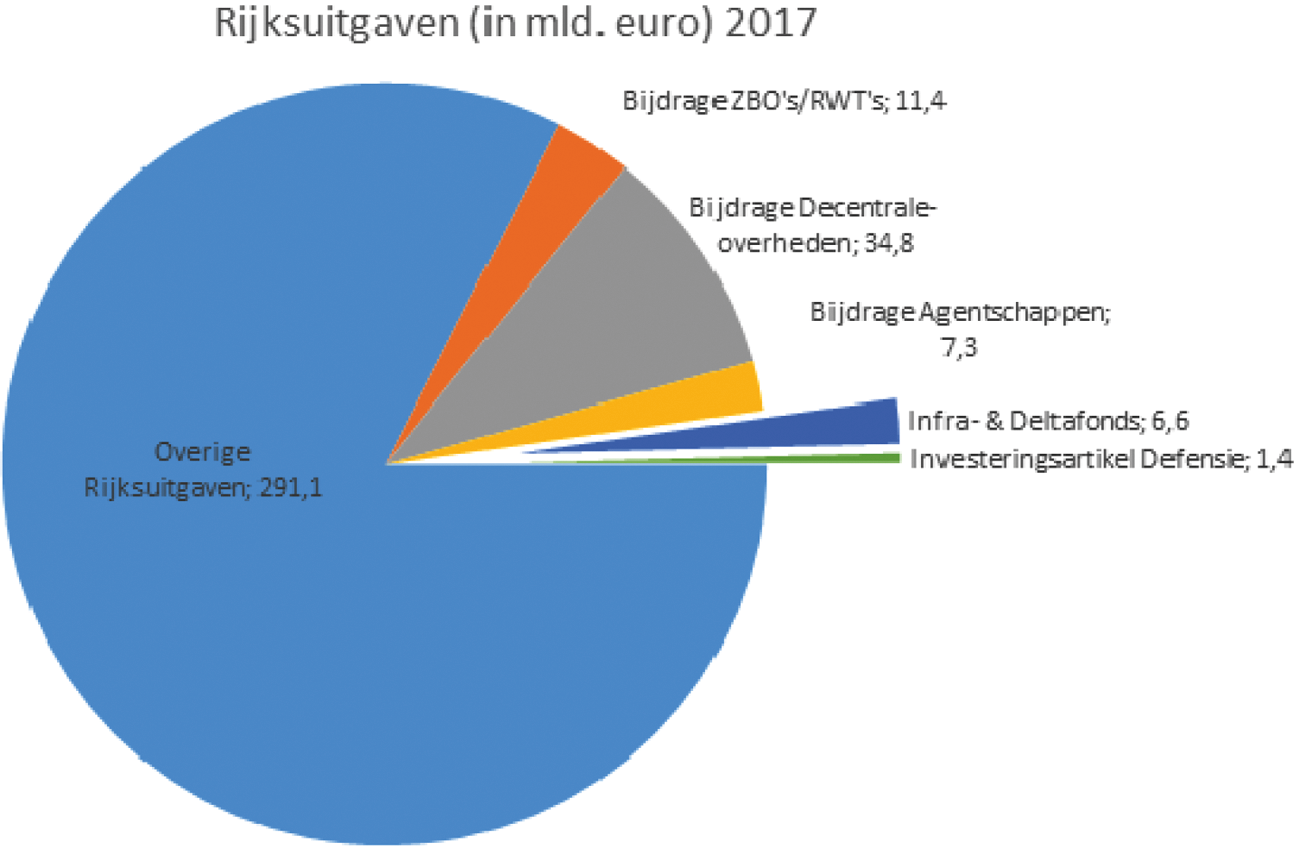

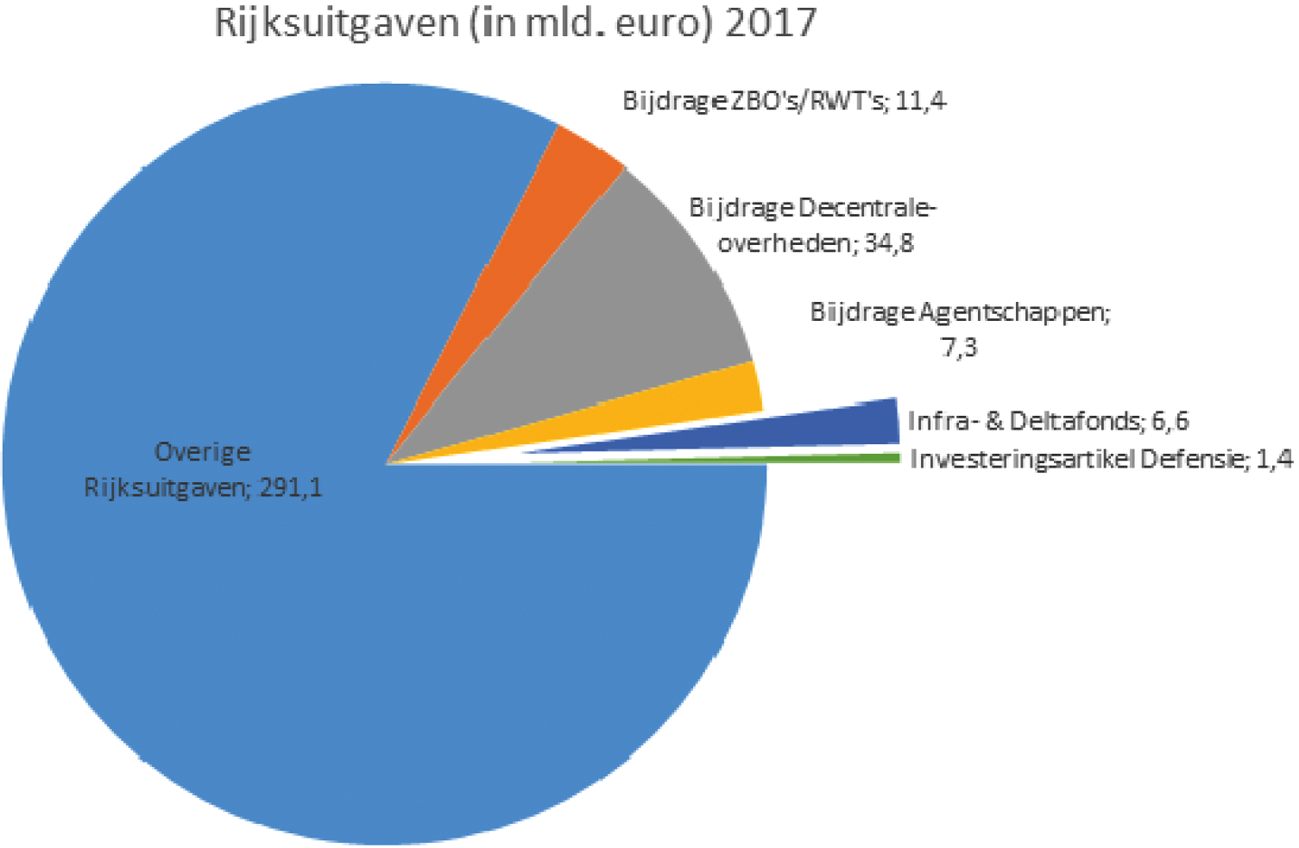

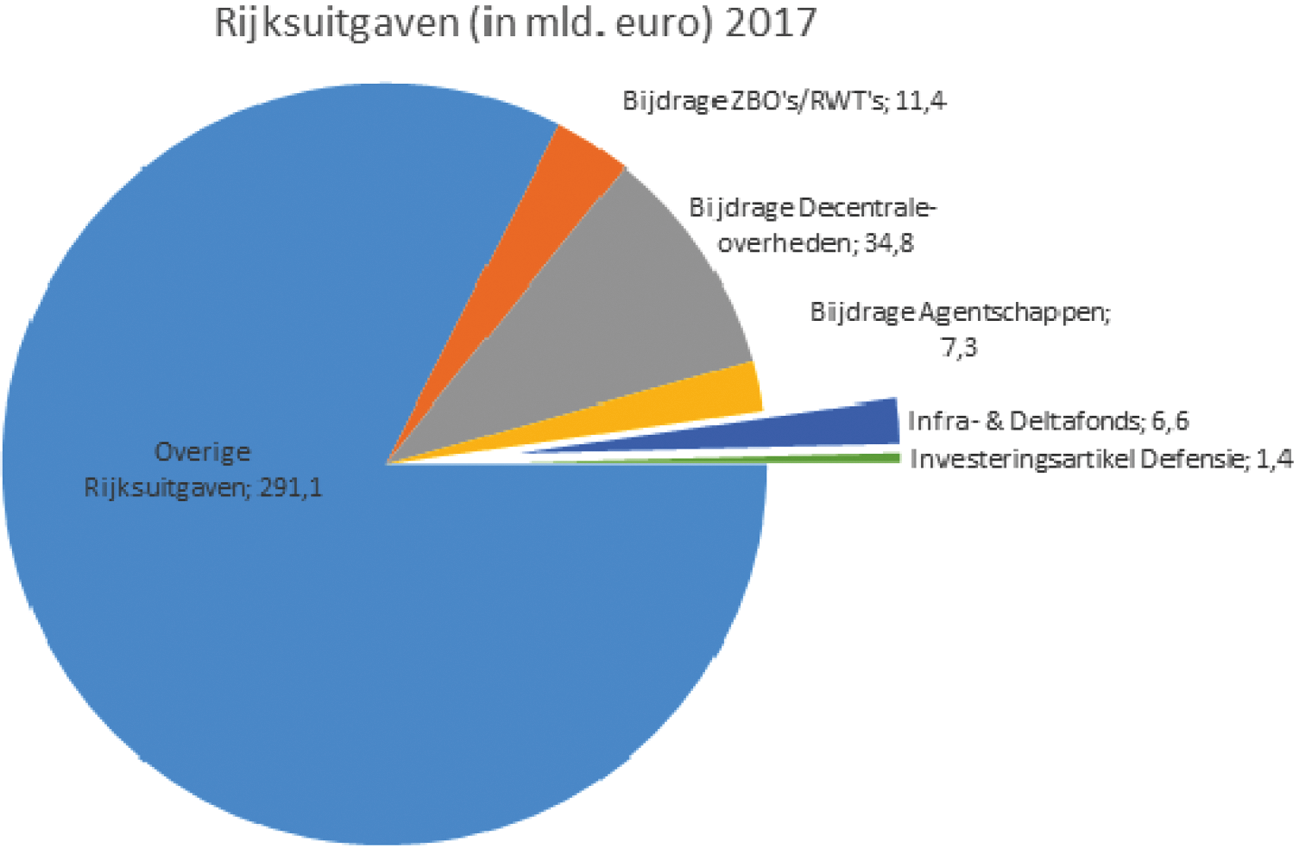

Het kabinet onderschrijft het advies van de Adviescommissie en is voornemens om gericht extracomptabel baten-lasteninformatie toe te voegen waar dat de informatiepositie en het budgetrecht van de Tweede Kamer kan versterken. Met name ten aanzien van (grote) investeringen ziet het kabinet hier mogelijkheden. Het gaat dan om een specifiek deel van de uitgaven van het Rijk, waarvan het investeringsartikel van Defensie (1,4 mld.) en het Infra- en Deltafonds (samen 6,6 mld.) de grootste posten vormen (zie figuur 1). Voor de overige uitgaven geldt dat het gaat om consumptieve uitgaven, waarvoor geldt kas = kosten, of overdrachten aan instellingen die reeds een baten-lastenstelsel voeren (decentrale overheden, instellingen in de zorg en onderwijs, agentschappen bij het Rijk).

In de periode tot en met 2020 gaat het kabinet daarom onderzoeken of de volgende maatregelen hier aan bijdragen:

• Het vergroten van de kennis van life cycle costing (LCC) opdat deze in de toekomst beter kan worden ingezet bij grote investeringen zoals bij Defensie, I&W en bij grote ICT investeringen. Life cycle management is een methodiek voor het in kaart brengen van kosten waarbij investeringen, beheers- en onderhoudskosten en restwaarde onderling in gezamenlijkheid worden bezien.

• Het verder stimuleren van de inzet van MKBA’s en business cases bij investeringsbeslissingen.

• Het ontwikkelen van een staatsbalans (rijksoverheidsbalans). Naast de huidige overheidsbalans die inzicht verschaft in de bezittingen en schulden van de hele collectieve sector wordt gewerkt aan een rijksoverheidsbalans die dat inzicht verschaft voor de rijksoverheid.

In 2020 voert het kabinet een tussentijdse evaluatie uit naar wat bovenstaande maatregelen hebben opgeleverd en wat er, mede in de context van relevante nationale en internationale ontwikkelingen, nog nodig is aan eventuele verdere stappen in de richting van een pragmatisch vormgegeven BLS.

Vraag 4

Kunt u aangeven wat er is veranderd sinds het geconstateerde overzicht van voor- en nadelen van de invoering van een baten-lastenstelsel zoals in 2010 aan de Kamer gemeld (Kamerstuk 31 865, nr. 24)? In hoeverre zijn de genoemde voor- en nadelen nog steeds of niet meer relevant?

Vraag 5

Kunt u per voor- of nadeel aangeven in hoeverre het overzicht van voor- en nadelen van een BLS uit 2010 nog actueel en relevant is? Kunt u daarbij aangeven waarom wel of niet?

Antwoord op vraag 4 en 5

In 2010 zijn als onderdeel van de beantwoording van motie Mastwijk (Kamerstuk 31 865, nr. 24) de voor- en nadelen van een integrale invoering van het baten-lastenstelsel (BLS) in beeld gebracht. Benoemde voordelen die worden toegekend aan het BLS zijn: «inzicht in de kosten, inzicht in de financiële positie, en harmonisatie in rapportering». Benoemde nadelen zijn: complexiteit, toegankelijkheid van de financiële informatie, lage toegevoegde waarde, en decentralisatie van macht», doordat een complexer stelsel vraagt om specifieke expertise.

Alle van de in 2010 genoemde voor- en nadelen van de invoering van een BLS zijn, al dan niet impliciet, meegenomen in het onderzoek van de Adviescommissie Verslaggevingsstelsel rijksoverheid (AVro), waarmee de Adviescommissie de relevantie bevestigt. In onderstaande tabel zijn in 2010 benoemde voor- en nadelen weergegeven.

|

Motie Mastwijk |

Meegenomen in AVro |

|

|---|---|---|

|

Voordeel |

Inzicht in de kosten |

√ |

|

Voordeel |

Inzicht in de financiële positie |

√ |

|

Voordeel |

Harmonisatie in rapportering1 |

√ |

|

Nadeel |

Complexiteit |

√ |

|

Nadeel |

Toegankelijkheid van de financiële informatie |

√ |

|

Nadeel |

Lage toegevoegde waarde |

√ |

|

Nadeel |

Decentralisatie van macht |

√ |

In het rapport van de Adviescommissie ligt de nadruk op internationale harmonisatie van publieke verslaggevingsstelsels, harmonisatie met private verslaggevingsstelsels is niet expliciet meegenomen.

Vraag 6

De meeste EU-lidstaten kennen een BLS; in hoeverre is de vergelijkbaarheid van de financiële positie van de verschillende lidstaten een probleem, doordat men verschillende verslaggevingsstelsels hanteert?

Vraag 58

Hoe gaat de jaarlijkse beoordeling van het EMU-saldo door de Europese Commissie samen met een BLS dat uitgaat van meerjarige investeringen? Kunt u een overzicht geven van knelpunten die dit mogelijk oplevert?

Vraag 96

Welk boekhoudsysteem (kasstelsel of BLS) sluit het beste aan op de Europese begrotingsregels en het te berekenen EMU-saldo?

Antwoord op vragen 6, 58 en 96

Een goed boekhoudsysteem versterkt het budgetrecht van de Kamer en is onontbeerlijk voor gezonde overheidsfinanciën. Nederland mag zich gelukkig prijzen dat ze over een goed werkend boekhoudstelsel beschikt. Ook internationaal gezien heeft het Nederlandse boekhoudsysteem een goede reputatie; de kwaliteit van statistieken van overheidsfinanciën, waaronder de EMU-cijfers, is hierdoor hoog. Daarbij ligt ook de rechtmatigheid van uitgaven consequent op een hoog niveau. In 2017 concludeerde de Algemene Rekenkamer dat, net zoals de afgelopen jaren, meer dan 99% van de uitgaven rechtmatig was.

Zowel onder het verplichtingen-kasstelsel (VKS) als onder het baten-lastenstelsel (BLS) kan goed aangesloten worden op de Europese begrotingsregels en het te berekenen EMU-saldo. Er is dus geen probleem in de vergelijkbaarheid van de financiële positie van lidstaten.

Ook is het onder beide stelsels mogelijk om hoogwaardige EMU-cijfers over saldo en schuld te genereren. Dit vergt echter onder beide systemen echter een transformatie van kasbasis c.q. BLS-basis naar EMU-basis. Een voorbeeld ter illustratie bij de berekening van het EMU-saldo: onder een BLS dienen de jaarlijkse afschrijvingsbedragen omgezet te worden naar jaarlijkse investeringsuitgaven op EMU-basis.

Bij het VKS wordt de langetermijnvisie op de uitgaven gewaarborgd door de houdbaarheidssommen van het CPB. Deze bieden inzicht in de lange termijn houdbaarheid van de overheidsfinanciën opdat de politiek daar op kan sturen.

Vraag 7

Is met terugwerkende kracht te zeggen of een ander verslaggevingsstelsel had bijgedragen aan een meer anticyclisch begrotingsbeleid?

Antwoord op vraag 7

Nee. In principe staat pro- of anticyclisch begrotingsbeleid los van het type verslaggevingsstelsel dat in gebruik is. Met andere woorden: de wijze waarop uitgaven en ontvangsten vastgelegd worden in financiële administraties, zoals het baten-lastenstelsel (BLS) of het verplichtingen-kasstelsel (VKS), is geen automatisme voor het voeren van procyclisch dan wel anticyclisch begrotingsbeleid.

Vraag 8

Wat zijn de gevolgen van invoering van een BLS voor het budgetrecht van de Kamer?

Vraag 9

In hoeverre is een BLS meer/minder toegankelijk voor het parlement?

Vraag 10

Kunt u aangeven op welke wijze en in welke mate de verbetering van de informatiepositie van de Tweede Kamer samenhangt met de (integrale) invoering van een BLS?

Vraag 98

Welk boekhoudsysteem (kasstelsel of BLS) sluit het best aan op een adequate autorisatie en het budgetrecht van het parlement?

Antwoord op vraag 8, 9, 10 en 98

Een goed boekhoudsysteem versterkt het budgetrecht van de Kamer en is onontbeerlijk voor gezonde overheidsfinanciën. Nederland heeft een goed werkend boekhoudstelsel. Ook internationaal gezien heeft het Nederlandse boekhoudsysteem een goede reputatie; de kwaliteit van statistieken van overheidsfinanciën, waaronder de EMU-cijfers, is hierdoor hoog.

De keuze voor een boekhoudkundig systeem heeft in principe geen invloed op het budgetrecht van de Kamer om wijzigingen aan te brengen in de begrotingen en jaarverslagen goed of af te keuren.

Bij een baten-lastenstelsel (BLS) wordt beter inzichtelijk gemaakt wat de instandhouding van de bezittingen van de overheid kost en daarmee de consequenties als bepaalde uitgaven niet worden gedaan (bijvoorbeeld achterstallig onderhoud, verouderde bezittingen omdat geen vervangingsinvesteringen worden gedaan). Een BLS is echter een complexer systeem dat meer kennis vraagt op boekhoudkundig/ financieel gebied.

Bij invoering van een integraal BLS (BLS aan de begrotings- en verantwoordingskant) komen kosten- en opbrengsteninformatie centraal te staan, ook in de begrotingsinformatie van de departementen. Autorisatiebeslissingen vinden dan dus plaats op basis van kosten maar zullen mede gebaseerd moeten worden op kasinformatie om een solide begroting te waarborgen. Kasinformatie is eveneens van belang voor de begrotingsbeheersing om binnen Europese normen te blijven, zodat bij de invoering van een integraal BLS de kasadministratie onverminderd van belang blijft. Dit betekent dat inzicht moet blijven worden geboden in de kaspositie (de verplichtingenadministratie vervalt) Met invoering van integraal BLS zijn aanzienlijke kosten gemoeid (EUR 120–295 mln. incidenteel & EUR 30–52 mln. structureel). Een internationaal toegepast alternatief is om BLS aan de verantwoordingskant toe te voegen. Een dergelijke transitie gaat, zo raamt de Adviescommissie, echter ook gepaard met kosten (EUR 96–171 mln. incidenteel & EUR 18–19 mln. structureel).

Internationaal is de overgang naar een BLS (vaak niet integraal) veelal gebruikt als vehikel om de overheidsfinanciën in een land op orde te brengen. De overheidsfinanciën in Nederland zijn reeds op orde, zodat de overgang naar een BLS op dit punt geen toegevoegde waarde zal leveren.

Bovendien is nooit zeker hoe een nieuw stelsel exact zal uitpakken, en wat daar dan de voor- en nadelen van zijn. Zo kan onder het huidige stelsel geen misverstand ontstaan over de precieze uitgaven en ontvangsten in de begroting, de verantwoording en de meerjarencijfers. Onder een integraal BLS wordt dit ingewikkelder omdat baten-lasten een aantal arbitraire elementen omvat bij het verwerken van vooral investeringskosten in begroting, verantwoording en meerjarencijfers. Het gaat hierbij om vraagstukken over de afbakening, toerekening, de te hanteren afschrijvingstermijnen en waarderingsvraagstukken van investeringen in begroting, verantwoording en meerjarencijfers.

Vraag 11

Komt er bij een BLS meer macht voor de uitvoerders en financiële experts? Zo ja, gaat dit ten laste van de positie van het parlement?

Vraag 73

Klopt de analyse van de Algemene Rekenkamer dat volksvertegenwoordigingen van provincies, gemeenten en waterschappen meer financieel inzicht krijgen dan het nationaal parlement? Zo ja, waarom en is dat wenselijk?

Antwoord op vragen 11 en 73

De rijksoverheid voert een hybride verslaggevingsstelsel van verplichtingen-kas én baten-lasten. Op de plekken binnen de rijksbegroting waar instrumenten en baten-lasteninformatie toegevoegde waarde bieden, worden deze vaak al toegevoegd en bieden dan ook inzicht voor het nationale parlement (bijvoorbeeld eindejaarsmarge, begrotingsreserves, kostprijs/tarieven en baten-lastenagentschappen).

Zoals de Adviescommissie, ingesteld door de Algemene Rekenkamer en de Minister van Financiën, ook heeft geconcludeerd, is het huidige stelsel echter wel voor verbetering vatbaar. Het kabinet onderschrijft de conclusie van de Adviescommissie en is voornemens om gericht extracomptabel baten-lasteninformatie toe te voegen waar dat de informatiepositie en het budgetrecht van de Tweede Kamer kan versterken. Met name ten aanzien van (grote) investeringen ziet het kabinet hier mogelijkheden. Het gaat dan om een specifiek deel van de uitgaven van het Rijk, waarvan het investeringsartikel van Defensie (1,4 mld.) en het Infra- en Deltafonds (samen 6,6 mld.) de grootste posten vormen (zie figuur 1). Voor de overige uitgaven geldt dat het gaat om consumptieve uitgaven, waarvoor geldt kas = kosten, of overdrachten aan instellingen die reeds een baten-lastenstelsel voeren (decentrale overheden, instellingen in de zorg en onderwijs, agentschappen bij het Rijk).

In de periode tot en met 2020 gaat het kabinet daarom onderzoeken of de volgende maatregelen hier aan bijdragen:

• Het vergroten van de kennis van life cycle costing (LCC) opdat deze in de toekomst beter kan worden ingezet bij grote investeringen zoals bij Defensie, I&W en bij grote ICT investeringen.

• Het verder stimuleren van de inzet van MKBA’s en business cases bij investeringsbeslissingen.

• Het ontwikkelen van een staatsbalans (rijksoverheidbalans). Naast de huidige overheidsbalans die inzicht verschaft in de bezittingen en schulden van de hele collectieve sector wordt gewerkt aan een rijksoverheidbalans die dat inzicht verschaft voor de rijksoverheid.

Deze aanvullende maatregelen en informatie geven financieel inzicht, ook aan het parlement, waar deze niet automatisch intra-comptabel wordt geleverd. Door het toevoegen van extracomptabele informatie is het inzicht dat het nationale parlement wordt geboden vergelijkbaar met de informatievoorziening aan de decentrale volksvertegenwoordigers.

Het baten-lastenstelsel is een complexer stelsel met meer subjectieve kenmerken. Het is aannemelijk dat hierdoor bij een baten-lastenstelsel (BLS) vaker discussie is tussen financiële experts over bijvoorbeeld de toerekening van kosten aan een periode. Het kasstelsel is een relatief eenvoudig systeem. Het laat geen ruimte voor interpretatie. De toerekening aan een jaar of periode is namelijk objectief vast te stellen: welke bedragen zijn ontvangen en welke betaald in een jaar/periode. Dit is vast te stellen aan de hand van de af- en bijschrijvingen op de bankafschriften. Daarnaast worden in een BLS activa en passiva gewaardeerd. Over de toerekening aan een periode en de waardering van activa en passiva kunnen – ondanks regels, voorschriften en grondslagen – financiële experts soms van mening verschillen.

Vraag 12

Klopt het dat invoering van een BLS een wijziging van de Grondwet vergt?

Vraag 13

Klopt het uitgangspunt van de Adviescommissie Verslaggevingsstelsel rijksoverheid (AVro) dat invoering van een BLS wijziging van de Grondwet vergt?

Vraag 14

Is het mogelijk om het BLS in te voeren zonder aanpassing van de Grondwet? Zo ja, op welke wijze?

Antwoord op vraag 12,13 en 14

Invoering van een baten-lastenstelsel (BLS) vergt een wijziging van de Grondwet. In artikel 105, eerste en derde lid, en artikel 76 van de Grondwet worden de begrippen uitgaven en ontvangsten gehanteerd. Deze begrippen impliceren een verplichtingen-kasstelsel (VKS) bij begroting en verantwoording. Bij invoering van een BLS moeten deze begrippen in de Grondwet vervangen worden door de begrippen lasten en baten.

Indien het niet gewenst is om de Grondwet aan te passen en dus niet wordt overgegaan naar een BLS aan de verantwoordingskant, kan baten-lasteninformatie als extracomptabele informatie worden toegevoegd aan de verplichtingen-kas uitgaven en inkomsten in begroting en verantwoording, daar waar dit toegevoegde waarde heeft. Autorisatie en controle blijft dan plaatsvinden op de verplichtingen-kas uitgaven en ontvangsten.

Vraag 15

Wat zijn de internationale ervaringen met het gebruik van de informatie die komt vanuit het BLS met het oog op het begrotingsbeleid? Wat is de meerwaarde ten opzichte van het VKS?

Antwoord op vraag 15

De Nederlandse praktijk laat zien dat het hebben van solide overheidsfinanciën en het voeren van een degelijk trendmatig begrotingsbeleid goed mogelijk is onder een verplichtingen-kasstelsel (VKS).

De internationale praktijk laat echter zien dat het onder beide stelsels – verplichtingen-kasstelsel (VKS) en baten-lastenstelsel (BLS) – goed mogelijk is om een betrouwbaar EMU-saldo en een EMU-schuld samen te stellen ten behoeve van het begrotingsbeleid. Er is dus geen sprake van een meerwaarde hierbij van BLS boven VKS. Wel dienen onder beide stelsels correcties aangebracht te worden op het saldo van uitgaven en ontvangsten of het saldo van baten en lasten dat rechtstreeks uit de boekhouding rolt en zal dus aanvullende informatie beschikbaar dienen te zijn. Dit is nodig omdat voor het EMU-saldo een specifiek transactiestelsel geldt. Toegespitst op het huidige Nederlandse trendmatige begrotingsbeleid heeft VKS de voorkeur (in de begroting) daar de huidige systematiek van uitgavenplafonds gebaseerd is op VKS.

Vraag 16

Klopt het dat de OESO een voorkeur heeft om het kasstelsel te gebruiken als basis voor de begroting en het BLS voor de verantwoording?

Vraag 39

Is binnen een BLS een beheer van de rijksuitgaven mogelijk dat even strak kan worden gehanteerd als in het VKS, waarbij een dubbel slot (verplichtingen en uitgaven) mogelijk is?

Vraag 44

Betekent de omstandigheid dat veel landen binnen een BLS voor bijvoorbeeld een inschatting van toekomstige uitgaven (nog steeds) een VKS gebruiken, dat een zuiver BLS binnen de collectieve sector uit oogpunt van budgetbeheersing eigenlijk niet gehanteerd kan worden?

Vraag 99

Klopt het dat landen met een BLS veelal ook een begroting kennen via kasuitgaven en -ontvangsten? Zo ja, wat is daar de reden van?

Antwoord op vraag 16, 39, 44 en 99

Informatie van de OESO laat zien dat een ruime meerderheid van de OECD-landen kasbasis hanteert bij het begroten en BLS bij het verantwoorden. Meer dan 90% OECD-landen hanteren kasbasis bij het toekennen van begrotingskredieten. De grote voorkeur van landen om te begroten op kasbasis weerspiegelt de gedachte van overheden dat beheersing van uitgaven en ontvangsten van departementen met kas (beter) geborgd is. Internationaal is de overgang naar een baten-lastenstelsel (vaak niet integraal) veelal gebruikt als vehikel om de overheidsfinanciën in een land op orde te brengen. De overheidsfinanciën in Nederland zijn reeds op orde, zoals de Adviescommissie ook heeft geconcludeerd, zodat invoering van een baten-lastenstelsel op dit punt geen toegevoegde waarde zal leveren.

Vraag 17

Is het opportuun dat beide stelsels naast elkaar of door middel van een mix gehanteerd worden gezien de voorkeur van de OESO voor het kasstelsel als basis aan de begrotingskant en het baten-lastenstelsel als basis voor de verantwoording? In hoeverre maakt dit het begrijpelijker voor het parlement? In hoeverre sluit de controlefunctie van het parlement dan nog aan op de autorisatiefunctie en het budgetrecht van het parlement?

Vraag 75

Hoe kunnen twee stelsels naast elkaar bestaan? Welke voor- of nadelen heeft dit, levert dit problemen op en zit er overlap tussen beide systemen?

Antwoord op vraag 17 en 75

Een goed boekhoudsysteem versterkt het budgetrecht van de Kamer en is onontbeerlijk voor gezonde overheidsfinanciën. Nederland mag zich gelukkig prijzen dat ze over een goed werkend boekhoudstelsel beschikt. Ook internationaal gezien heeft het Nederlandse boekhoudsysteem een goede reputatie; de kwaliteit van statistieken van overheidsfinanciën, waaronder de EMU-cijfers, is hierdoor hoog. Daarbij ligt ook de rechtmatigheid van uitgaven consequent op een hoog niveau. In 2017 concludeerde de Algemene Rekenkamer dat, net zoals de afgelopen jaren, meer dan 99% van de uitgaven rechtmatig was.

De langetermijnvisie op de uitgaven wordt bij het huidige verplichtingen-kasstelsel gewaarborgd door de houdbaarheidssommen van het CPB. Deze bieden inzicht in de lange termijn houdbaarheid van de overheidsfinanciën opdat de politiek daar op kan sturen.

Dit alles heeft zich vertaald in een triple-A credit rating van de Nederlandse staat.

Bij de invoering van een integraal baten-lastenstelsel blijft de kasadministratie echter onverminderd van belang voor de beheersing van de overheidsuitgaven. Dit betekent dat bij een invoering van een integraal baten-lastenstelsel ook de kaspositie in beeld moet blijven (de verplichtingenadministratie vervalt)

Met de invoering van een integraal baten-lastenstelsel (zowel BLS aan begrotings- als verantwoordingskant) zijn aanzienlijke kosten gemoeid (EUR 120–295 mln. incidenteel & EUR 30–52 mln. structureel). Een internationaal toegepast alternatief is om baten-lastenstelsel aan de verantwoordingskant toe te voegen. Een dergelijke transitie gaat, zo raamt de Adviescommissie, echter ook gepaard met kosten (EUR 96–171 mln. incidenteel & EUR 18–19 mln. structureel).

Internationaal is de overgang naar een baten-lastenstelsel (vaak niet integraal) veelal gebruikt als vehikel om de overheidsfinanciën in een land op orde te brengen. De overheidsfinanciën in Nederland zijn reeds op orde, zodat een overgang naar een baten-lastenstelsel op dit gebied geen toegevoegde waarde levert.

Bovendien is nooit zeker hoe een nieuw stelsel exact zal uitpakken, en wat daar dan de voor- en nadelen van zijn. Zo kan onder het huidige stelsel geen misverstand ontstaan over de precieze uitgaven en ontvangsten in de begroting, de verantwoording en de meerjarencijfers. Onder een integraal baten-lastenstelsel wordt dit ingewikkelder omdat baten-lasten een aantal arbitraire elementen omvat bij het verwerken van vooral investeringskosten in begroting, verantwoording en meerjarencijfers. Het gaat hierbij om vraagstukken over de afbakening, toerekening, de te hanteren afschrijvingstermijnen en waarderingsvraagstukken van investeringen in begroting, verantwoording en meerjarencijfers.

Het kabinet gaat daarom, in lijn met het advies van de Adviescommissie, tussen nu en 2020 stapsgewijs baten-lasteninformatie toevoegen waar dit de informatiepositie en het budgetrecht van de Tweede Kamer versterkt en voert in 2020 een tussentijdse evaluatie uit naar wat de maatregelen hebben opgeleverd, en wat er nog nodig is aan eventuele verdere stappen in de richting van een pragmatisch vormgegeven baten-lastenstelsel.

Vraag 18

Het Rijk voert volgens de AVro per saldo al voor een substantieel deel een BLS; voor welke onderdelen is dat het geval en voor welke niet?

Antwoord op vraag 18

De Nederlandse rijksbegroting en -verantwoording zijn gebaseerd op het verplichtingen-kasstelsel (VKS) en worden aangevuld met extra informatie zoals een saldibalans. Ook wordt extra informatie over bezittingen en schulden verstrekt via de overheidsbalans. Alle momenteel bestaande agentschappen gebruiken een baten en lastenstelsel.

Provincies, gemeenten, zelfstandige bestuursorganen en andere organisaties in de publieke en private sector hanteren veelal een vorm van baten-lastenstelsel (BLS). Zie ook figuur1 hieronder.

Op pagina 19 van het rapport «Baten-lasten geherwaardeerd» van de Adviescommissie Verslaggevingsstelsels rijksoverheid (AVro) is in figuur 6 een overzicht van de verscheidende verslaggevingsstelsels weergegeven.

Vraag 19

Wat zou voor dit kabinet de belangrijkste reden zijn om wel over te stappen naar een BLS?

Vraag 20

Wat zou voor dit kabinet de belangrijkste reden zijn om niet over te stappen op een BLS?

Antwoord op vraag 19 en 20

Voor het kabinet is het te voeren boekhoudkundig systeem geen doel op zich, maar een middel om de kwaliteit van besluitvorming en de publieke verantwoording te ondersteunen.

Op dit moment gebruikt de rijksoverheid voor het begroten en verantwoorden van de uitgaven en ontvangsten een verplichtingen-kasstelsel (VKS) en waar zinvol een baten-lastenstelsel (BLS). Bij de kerndepartementen wordt bijna volledig gewerkt met een VKS. Bij de agentschappen en ZBO’s wordt gewerkt met een BLS omdat een baten-lastenstelsel inzicht geeft in de kostprijs van producten en diensten.

Bij de invoering van een integraal BLS blijft de kasadministratie onverminderd van belang voor de beheersing van de overheidsuitgaven. Dit betekent dat bij een invoering van een integraal baten-lastenstelsel ook de kaspositie in beeld moet blijven (de verplichtingenadministratie vervalt) Met de invoering van integraal BLS (zowel aan de begrotings- als aan de verantwoordingskant) zijn aanzienlijke kosten gemoeid (EUR 120–295 mln. incidenteel & EUR 30–52 mln. structureel). Een internationaal toegepast alternatief is om baten-lastenstelsel aan de verantwoordingskant toe te voegen. Een dergelijke transitie gaat, zo raamt de Adviescommissie, echter ook gepaard met kosten (EUR 96–171 mln. incidenteel & EUR 18–19 mln. structureel).

Internationaal is de overgang naar een baten-lastenstelsel (vaak niet integraal) veelal gebruikt als vehikel om de overheidsfinanciën in een land op orde te brengen. De overheidsfinanciën in Nederland zijn reeds op orde, zodat implementatie van een baten-lastenstelsel op dit gebied geen toegevoegde waarde zal leveren in Nederland.

Bovendien is nooit zeker hoe een nieuw stelsel exact zal uitpakken, en wat daar dan de voor- en nadelen van zijn. Zo kan onder het huidige stelsel geen misverstand ontstaan over de precieze uitgaven en ontvangsten in de begroting, de verantwoording en de meerjarencijfers. Onder een integraal baten-lastenstelsel wordt dit ingewikkelder omdat baten-lasten een aantal arbitraire elementen omvat bij het verwerken van vooral investeringskosten in begroting, verantwoording en meerjarencijfers. Het gaat hierbij om vraagstukken over de afbakening, toerekening, de te hanteren afschrijvingstermijnen en waarderingsvraagstukken van investeringen in begroting, verantwoording en meerjarencijfers.

Het kabinet voegt daarom, in lijn met het advies van de Adviescommissie, tussen nu en 2020 stapsgewijs baten-lasteninformatie toe waar dit de informatiepositie en het budgetrecht van de Tweede Kamer versterkt en voert in 2020 een tussentijdse evaluatie uit naar wat de maatregelen hebben opgeleverd, en wat er nog nodig is aan eventuele verdere stappen in de richting van een pragmatisch vormgegeven baten-lastenstelsel.

Vraag 21

Wat is de inhoudelijke samenhang tussen een meer gedigitaliseerde, datagedreven overheid, alsmede uniformering, harmonisatie en standaardisatie van informatie en een – eventueel stapsgewijze – invoering van een BLS?

Vraag 22

Maken uniformering, harmonisatie en standaardisatie de invoering van een integraal BLS wenselijker, dan wel gemakkelijker, dan wel beide?

Antwoord op vraag 21 en 22

Uniformering, harmonisatie en standaardisatie is nodig omdat er steeds meer data-gedreven wordt gewerkt. Dit betekent dat data worden opgeteld, vergeleken, etc. Harmonisatie van data is nodig om te voorkomen dat appels en peren bij elkaar worden opgeteld. De invoering van een baten-lastenstelsel (BLS) leidt wellicht tot meer harmonisatie van data (omdat bijvoorbeeld decentrale overheden ook het baten-lastenstelsel gebruiken). Dit betekent wel dat er eenduidige afspraken moeten zijn over gebruikte waarderingsgronden en afschrijvingstermijnen e.d., anders blijft het optellen van appels en peren.

Vraag 23

Kunnen de tekortkomingen van het huidige verslagleggingsstelsel ook worden opgelost zonder integraal over te gaan op een BLS?

Vraag 24

Klopt het dat de maatregelen die u tot 2020 zult nemen louter verkennend en onderzoekend van aard zijn en, met uitzondering van de eventuele invoering van een Staatsbalans, niet direct concrete acties zullen opleveren? Zo nee, welke concrete acties voorziet u tot 2020?

Vraag 25

Welke doelen zal u concreet in 2020 bereikt hebben ten aanzien van het verder verbeteren en harmoniseren van het huidige verslaggevingsstelsel?

Antwoord op vraag 23, 24 en 25

Het te voeren boekhoudkundig stelsel is geen doel op zich, maar een middel om de kwaliteit van besluitvorming en de publieke verantwoording te ondersteunen.

Het kabinet voert een realistische en doelmatige agenda waarin een aantal maatregelen onderzoekend van aard zijn, maar tegelijkertijd is het kabinet voornemens baten-lasteninformatie toe te voegen en/of nadere rijksbrede richtlijnen uit te werken waar dat de informatiepositie en het budgetrecht van de Tweede Kamer kan versterken, zoals ook door de Adviescommissie is geadviseerd. Met name ten aanzien van (grote) investeringen ziet het kabinet hier mogelijkheden. Het gaat dan om een specifiek deel van de uitgaven van het Rijk, waarvan het investeringsartikel van Defensie (1,4 mld.) en het Infra- en Deltafonds (samen 6,6 mld.) de grootste posten vormen (zie figuur 1). Voor de overige uitgaven geldt dat het gaat om consumptieve uitgaven, waarvoor geldt kas = kosten, of overdrachten aan instellingen die reeds een baten-lastenstelsel voeren (decentrale overheden, instellingen in de zorg en onderwijs, agentschappen bij het Rijk).

In de periode tot en met 2020 gaat het kabinet daarom onderzoeken of de volgende maatregelen hier aan bijdragen:

• Het vergroten van de kennis van life cycle costing (LCC) opdat deze in de toekomst beter kan worden ingezet bij grote investeringen zoals bij Defensie, I&W en bij grote ICT investeringen.

• Het verder stimuleren van de inzet van MKBA’s en business cases bij investeringsbeslissingen.

• Het ontwikkelen van een staatsbalans (rijksoverheidsbalans). Naast de huidige overheidsbalans die inzicht verschaft in de bezittingen en schulden van de hele collectieve sector wordt gewerkt aan een rijksoverheidsbalans die dat inzicht verschaft voor de rijksoverheid.

In 2020 voert het kabinet een tussentijdse evaluatie uit naar wat de maatregelen hebben opgeleverd, en wat er nog nodig is aan eventuele verdere stappen in de richting van een pragmatisch vormgegeven baten-lastenstelsel.

Vraag 26

Waarom is de Staatsbalans afgeschaft na de jaarverslagen over 2012 en waarom zijn de redenen voor het afschaffen daarvan niet meer actueel?

Antwoord op vraag 26

De staatbalans is indertijd afgeschaft en vervangen door de overheidsbalans van het CBS. Voor deze keuze waren twee overwegingen doorslaggevend; ten eerste, luidde de redenatie, geeft de overheidsbalans een uitgebreider overzicht van bezittingen en schulden dan alleen een staatsbalans. Immers naast de bezittingen en schulden van de staat, worden ook de bezittingen van de sociale fondsen, decentrale overheden en overheidsinstellingen meegenomen. Ten tweede werd met de reikwijdte van de overheidsbalans aangesloten op de reikwijdte van het EMU-saldo en de EMU-schuld, die immers ook betrekking hebben op de gehele overheid. Dat heeft als voordeel dat kengetallen uit de balans beter aansluiten op de EMU-criteria.

Die meerwaarde van een overheidsbalans geldt nog steeds. Met de pilot staatsbalans zal inzicht worden gegeven welk additioneel inzicht een staatsbalans biedt naast de overheidsbalans.

Vraag 27

Wat verklaart het verschil in raming van de incidentele en structurele kosten van invoering van een integraal BLS in 2010 (Kamerstuk 31 865, nr. 24) en van de AVRo?

Vraag 28

Kunt u de kosten van Rijksbrede invoering van een baten-lastenstelsel zoals geraamd in 2010 vergelijken met die in 2017?

Antwoord op vraag 27 en 28

De kosten van de invoering van een rijksbreed baten-lastenstelsel (BLS) zoals reeds met de Kamer is gedeeld in 2010 betreffen een indicatieve raming vergelijkbaar met de variant «Integraal» zoals onderzocht door de Adviescommissie. De kosten, zoals geraamd in 2010, liggen incidenteel tussen € 129 mln. en € 261 mln. en structureel tussen € 13 mln. en € 28 mln. De kosten voor de variant «integraal», zoals geraamd door onderzoeksbureau PricewaterhouseCoopers (PwC), liggen incidenteel tussen € 120 mln. en € 295 mln. en structureel tussen € 30 mln. en € 52 mln. De ramingen van de kosten zijn daarmee nagenoeg gelijk voor de incidentele kosten. Voor de structurele kosten liggen de ramingen verder uiteen. Het is niet eenduidig vast te stellen wat de oorzaak van de verschillen in ramingen zijn. Het kabinet baseert zich echter op de actuele schatting van het onderzoeksbureau PricewaterhouseCoopers (PwC) die mede tot stand is gekomen met de inbreng van departementen.

Vraag 29

In 2001 werd in de informatiebijlage Invoering Baten-Lastenstelsel bij de Miljoenennota 2002 melding gemaakt van besparingen en doelmatigheidswinsten die kosten van de invoering van een BLS op termijn zouden overtreffen; is dit nog steeds de inschatting? Zo nee, waarom zijn deze besparingen en doelmatigheidswinsten niet meer van toepassing?

Antwoord op vraag 29

De Adviescommissie Verslaggevingsstelsel rijksoverheid (AVro) heeft onderzoeksbureau PricewaterhouseCoopers (PwC) geen onderzoek laten verrichten naar efficiency besparingen bij de invoering van een baten-latenstelsel (BLS). Het verder verbeteren en harmoniseren van het bestaande verslaggevingsstelsel kan, zo concludeert de Adviescommissie aan, wel leiden tot een het verminderen van controlelasten.

Daarnaast gaat het kabinet in de periode tot en met 2020 onderzoeken of de volgende maatregelen bijdragen aan het versterken van het besluitvormingsproces rondom investeringen:

• Het vergroten van de kennis van life cycle costing (LCC) opdat deze in de toekomst beter kan worden ingezet bij grote investeringen zoals bij Defensie, I&W en bij grote ICT investeringen. Een gedegen levensduurbenadering voor investeringsprojecten zorgt ervoor dat duurzame investeringsbeslissingen genomen kunnen worden en doelmatigheidswinsten optimaal benut kunnen worden.

• Het verder stimuleren van de inzet van MKBA’s en business cases bij investeringsbeslissingen.

• Het ontwikkelen van een staatsbalans (rijksoverheidsbalans). Naast de huidige overheidsbalans die inzicht verschaft in de bezittingen en schulden van de hele collectieve sector wordt gewerkt aan een rijksoverheidsbalans die dat inzicht verschaft voor de rijksoverheid.

In 2020 voert het kabinet een tussentijdse evaluatie uit naar wat de maatregelen hebben opgeleverd, en wat er nog nodig is aan eventuele verdere stappen in de richting van een pragmatisch vormgegeven baten-lastenstelsel.

Vraag 30

Kunt u een aantal voorbeelden noemen waaruit blijkt op welke wijze en in welke mate inzicht in en verantwoording van investeringen in de rijksbegroting nu uiteenlopen?

Antwoord op vraag 30

Hieronder een tweetal voorbeelden van inzicht en verantwoording van investeringen op de rijksbegroting, die uiteenlopen in de wijze en mate van inzicht en verantwoording.

Voorbeeld Defensie

Een voorbeeld van inzicht en verantwoording van investeringen is het Ministerie van Defensie. Defensie heeft in de begroting beleidsartikel 6, Investeringen krijgsmacht. Op het artikel worden de geplande investeringen in de krijgsmacht geraamd voor het begrotingsjaar en de vier daarop volgende jaren en verantwoord in het jaarverslag. Voor de begrotingsperiode van vijf jaar worden de geplande investeringen specifiek benoemd met de bijbehorende uitgaven. Daarnaast wordt inzicht gegeven in de geplande aan te gane verplichtingen. In de begroting 2019 wordt de horizon van artikel 6 verlengd naar t+15 om meer inzicht te geven in de langjarige planning van investeringen en de informatie in de begroting in lijn te brengen met het investeringsprogramma van Defensie, dat een horizon kent van t+15.

Daarnaast geeft Defensie sinds 2007 in meer detail inzicht in de investeringen in het Materieelprojectenoverzicht, dat jaarlijks op Prinsjesdag wordt gepubliceerd. Daarmee wordt invulling gegeven aan de behoefte van de Kamer om te voorzien in meer strategische en beter samenhangende informatie over materieelprojecten.

Voorbeeld Infrastructuur en Waterstaat (IenW)

Een ander voorbeeld van inzicht en verantwoording in investeringen is het Ministerie van Infrastructuur en Waterstaat (IenW). De grootste investeringen van IenW worden gedaan via het Infrastructuur- en Deltafonds. De begrotingsfondsen worden gevoed vanuit het beleidshoofdstuk XII IenW via het beleidsartikel 26 «bijdrage aan investeringsfondsen». In de begrotingen van het Infrastructuur- en het Deltafonds, worden de concrete uitgaven begroot en verantwoord. Daarnaast wordt er ook het inzicht en verantwoording van de investeringen gegeven via het Meerjarenprogramma Infrastructuur, Ruimte en Transport (MIRT)- overzicht. Jaarlijks wordt het MIRT-overzicht als bijlage van de begroting van IenW op Prinsjesdag aan de Tweede Kamer aangeboden. In het overzicht staat de begroting van de projecten, samenwerking met verbonden partijen, beleidskader en werkwijze.

Vraag 31

Wat zou invoering van een BLS betekenen voor publiek-private samenwerking?

Antwoord op vraag 31

In het door de Adviescommissie Verslaggevingsstelsel rijksoverheid (AVro) uitgebrachte rapport is in geen van de onderzochte varianten de bekentenis van de invoering van baten-lastenstelsel op de publiek-private samenwerking onderzocht.

Vraag 32

Hoe en op welke wijze is de informatievoorziening ter zake van begrotingsreserves uitgebreid? Welke informatie wordt in elk geval gegeven?

Antwoord op vraag 32

In de Regeling Rijksbegrotingsvoorschriften is vermeld dat in de begroting een korte uiteenzetting over het doel van de begrotingsreserve dient te worden opgenomen en waarom voor dit instrument is gekozen. Daarnaast bevat de begroting een verloopoverzicht van de begrotingsreserve (begin- en eindstand van de begrotingsreserve en de verwachte toevoegingen en onttrekkingen). Tot slot wordt aangegeven welk deel van de verwachte stand van de begrotingsreserve per 1 januari van het begrotingsjaar juridisch verplicht is.

Vraag 33

Wat zijn de kosten die samenhangen met de (om)scholing van medewerkers om te kunnen werken met het VKS?

Antwoord op vraag 33

Het onderzoeksbureau PricewaterhouseCoopers (PwC) heeft in opdracht van Adviescommissie Verslaggevingsstelsel rijksoverheid (AVro) in haar kostenonderzoek de opleidingskosten van medewerkers binnen het huidige verslaggevingsstelsel (VKS) onderzocht. Opleidingskosten voor in dienst tredende (financiële) medewerkers om een VKS te kunnen voeren worden geraamd op € 1.700 per in dienst tredende medewerker in een financiële functie.

Vraag 34

Kunt u aangeven welke publieke activa van de rijksoverheid bijvoorbeeld gewaardeerd dienen te worden? Omvat deze waardering ook bijvoorbeeld natuurgebieden, monumenten, enzovoorts?

Antwoord op vraag 34

Een balans van de (rijks)overheid omvat onder meer publieke activa zoals cultureel erfgoed, gronden, infrastructuur en militaire activa.

Vraag 35

Waarom schat de AVRo in dat de variant invoering van een integraal BLS veel accountantstechnische discussies over bijvoorbeeld activering, waardering en afschrijvingstermijnen zal opleveren? Is dit een incidenteel of een structureel probleem?

Antwoord op vraag 35

Het verplichtingen-kasstelsel (VKS) registreert en verantwoordt uitgaven en ontvangsten, terwijl het baten-lastenstelsel (BLS) primair kosten en opbrengsten registreert en verantwoordt. Het VKS registreert geen bezittingen en schulden terwijl dat bij het BLS wel het geval is. Voor een gedegen registratie van bezittingen en schulden dienen deze gewaardeerd en geactiveerd te worden. Het bepalen van de juiste waarderingsgrondslag kan op verschillende wijzen geschieden, voorbeelden hiervan zijn onder andere de kostprijs (verkrijgings- of vervaardigingsprijs) en de actuele waarde (marktwaarde). Over de toerekening aan een periode en de waardering van activa en passiva kunnen – ondanks regels, voorschriften en grondslagen – financiële experts soms van mening verschillen. Dit kan leiden tot langdurige discussies.

Vraag 36

Wat prevaleert in een situatie waarbij andere kerncijfers zoals het EMU-saldo hun grens bereiken: sturing op kas of sturing op kosten?

Antwoord op vraag 36

De sturing op kas prevaleert vanwege een tweetal noties. Voor de beheersing van het EMU-saldo sluiten de kasuitgaven namelijk nauwer aan op het EMU-saldo dan kosten. Dat komt in het bijzonder door de voorgeschreven verwerking van de investeringsuitgaven. In het EMU-saldo zijn de investeringsuitgaven relevant en niet de investeringskosten. Overigens, voor de meeste andere begrotingsposten zal gelden dat kas gelijk is aan kosten. Bij die posten maakt het qua sturing niets uit. Voorst geldt dat de sturing op kas nauwer aansluit bij het criterium van de EMU-schuld, daar deze grootheid een soort van kasgrootheid is (de resultante van kastekorten in het verleden).

Bij de invoering van een integraal baten-lastenstelsel blijft de kasadministratie echter onverminderd van belang voor de beheersing van de overheidsuitgaven. Dit betekent dat bij een invoering van een integraal baten-lastenstelsel ook de kaspositie in beeld moet blijven (de verplichtingenadministratie vervalt) Met het integraal invoeren van BLS (zowel aan de begrotings- als aan de verantwoordingskant) zijn aanzienlijke kosten gemoeid (EUR 120–295 mln. incidenteel & EUR 30–52 mln. structureel). Een internationaal toegepast alternatief is om baten-lastenstelsel aan de verantwoordingskant toe te voegen. Een dergelijke transitie gaat, zo raamt de Adviescommissie, echter ook gepaard met kosten (EUR 96–171 mln. incidenteel & EUR 18–19 mln. structureel).

Vraag 37

Klopt het dat sturing op kas nooit vervangen kan worden door louter sturing op kosten?

Antwoord op vraag 37

Dat klopt. De praktijk van het bedrijfsleven laat zien dat naast de sturing op een baten-lastenstelsel (BLS) ook gestuurd wordt op basis van kasstroomoverzichten. Zonder kasgeld kunnen bedrijven immers niet (langdurig) functioneren.

Vraag 38

Kunt u aangeven waar de aanzienlijke verbetering van de informatievoorziening in de begrotingen en jaarverslagen, die sinds 2007 naar aanleiding van de pilot BLS bij het Ministerie van LNV en overige maatregelen zijn doorgevoerd op neerkomen?

Antwoord op vraag 38

In 2007 is de pilot bij het Ministerie van LNV afgerond. Voor LNV is toen zowel een jaarverslag 2007 op basis van verplichtingen-kasstelsel (VKS) als op basis van baten-lastenstelsel (BLS) opgesteld. De pilot heeft inzichten opgeleverd over de financiële en beleidsmatige informatievoorziening aan de Kamer. Daarnaast heeft de pilot informatie opgeleverd over de implementatie van een BLS. Ten aanzien van de financiële informatievoorziening maakt de pilot duidelijk dat het inzicht in toekomstige kosten bij BLS groter wordt. Bij meerjarige trajecten is er in een BLS sprake van een directere relatie tussen kosten en prestaties. Dit inzicht in (toekomstige) kosten kan echter voor een belangrijk deel ook binnen het huidige VKS worden verkregen. Dit kan door de inzet van aanvullende informatie uit instrumenten als bijvoorbeeld beleidsdoorlichtingen en vooral betere kosten- batenanalyses.

De Kamer is gebaat bij een goede informatievoorziening. Deze informatievoorziening is, zoals vastgesteld in een pilot bij LNV, niet afhankelijk van het boekhoudstelsel dat wordt gehanteerd. Een betere informatievoorziening kan gerealiseerd worden met meer beleidsinformatie. Het betreft daarbij beleidsinformatie voor zowel de besluitvorming over beleid alsmede informatie over de verantwoording van beleidsprestaties.

De volgende maatregelen zijn, mede na aanleiding van de pilot in 2007, genomen om te komen tot een betere informatievoorziening in begrotingen en jaarverslagen:

• De VBTB-systematiek is geëvalueerd en opgevolgd door de systematiek van Verantwoord Begroten. Bij Verantwoord Begroten focussen de begrotingen en jaarverslagen meer op waar de Minister voor verantwoordelijk is. Daardoor kan er een beter een relatie worden gelegd tussen de inzet van de Minister, de uitgaven en het resultaat.

• De begrotingen en jaarverslagen bevatten meer informatie over hoe het geld wordt uitgegeven door toevoeging van financieel instrumenten (bijv. subsidie, opdracht, bijdrage aan ZBO, etc.).

• De begrotingen en jaarverslagen bevatten nu een striktere scheiding tussen programmageld (beleidsgeld) en apparaatsgeld (personeel en materieel).

• Aan de begrotingen is meer informatie toegevoegd over de zogenaamde budgetflexibiliteit van de uitgaven, waardoor de Kamer beter haar budgetrecht kan uitoefenen.

• De begrotingen en jaarverslagen bevatten daarnaast meer informatie over uitvoeringsorganisaties, ook van ZBO’s en RWT’s.

• Waar mogelijk en zinvol is aan de begrotingen en jaarverslagen extracomptabele informatie toegevoegd, zoals informatie over premie-gefinancierde uitgaven zorg en sociale zekerheid.

In een later stadium zijn nog verbeteringen doorgevoerd in het vergroten van inzicht in beleidsreserves en beleidsconclusies in de verantwoording.

Vraag 39

Is binnen een BLS een beheer van de rijksuitgaven mogelijk dat even strak kan worden gehanteerd als in het VKS, waarbij een dubbel slot (verplichtingen en uitgaven) mogelijk is?

Antwoord op vraag 39

Zie het Antwoord op vraag 16

Vraag 40

Op welke wijze kan de aanvullende post in een BLS worden ondergebracht? Wordt deze post zichtbaar in de begroting en de balans?

Antwoord op vraag 40

Op de Aanvullende post van het Ministerie van Financiën worden tijdelijk middelen gereserveerd die op een later moment worden overgeboekt naar begrotingen. Zodra tussen beleidsdepartement en Financiën overeenstemming is over een bestedingsplan voor een bepaalde intensivering, kunnen de betreffende middelen aan de betreffende begroting worden toegevoegd.

Het verloop van de Aanvullende post van het Ministerie van Financiën is zichtbaar in de verticale toelichting bij de budgettaire nota’s zoals de Voorjaarsnota. De Aanvullende Post zelf is niet zichtbaar op een begroting of een balans. Dat blijft zo bij een eventuele invoering van BLS.

Vraag 41

Wat zijn de belangrijkste redenen dat bij de decentrale overheden een BLS gemakkelijker gehanteerd kan worden dan op rijksniveau?

Antwoord op vraag 41

De Adviescommissie Verslaggevingsstelsels rijksoverheid (AVro) doet geen uitspraken over of het makkelijker is een baten-lastenstelsel (BLS) te hanteren bij decentrale overheden dan bij het Rijk. Daarnaast voert de rijksoverheid reeds een hybride verslaggevingsstelsel van het verplichtingen-kasstelsel (VKS) en het BLS. Op de plekken binnen de rijksbegroting waar instrumenten en baten-lasteninformatie toegevoegde waarde bieden, zijn deze vaak al toegevoegd (bijvoorbeeld eindejaarsmarge, begrotingsreserves en baten-lastenagentschappen).

Bovendien blijft bij een eventuele invoering van een integraal baten-lastenstelsel de kaspositie onverminderd van belang voor de beheersing van de overheidsuitgaven. Het is daarnaast nooit zeker hoe een nieuw stelsel exact zal uitpakken, en wat daar dan de voor- en nadelen van zijn. Zo kan onder het huidige stelsel geen misverstand ontstaan over de precieze uitgaven en ontvangsten in de begroting, de verantwoording en de meerjarencijfers. Onder een integraal baten-lastenstelsel wordt dit ingewikkelder omdat baten-lasten een aantal arbitraire elementen omvat bij het verwerken van vooral investeringskosten in begroting, verantwoording en meerjarencijfers.

Vraag 42

Is het juist dat het EMU-saldo dat gemeenten in de begrotingsparagraaf dienen op te nemen, op kasbasis tot stand komt?

Antwoord op vraag 42

Gemeenten nemen in hun begrotingsparagraaf een EMU-saldo op dat is gebaseerd op transactiebasis. Dit is vastgelegd in het besluit begroting en verantwoording (BBV)2, onder andere artikel 1 en 20 bevatten hiervoor bepalingen.

Artikel 1, lid j:

EMU-saldo: het geraamde onderscheidenlijk gerealiseerde saldo van de ontvangsten en uitgaven van een provincie onderscheidenlijk een gemeente, berekend op transactiebasis en overeenkomstig de voorschriften van het Europese systeem van nationale en regionale rekeningen in de Europese Unie;

Artikel 20:

De uiteenzetting van de financiële positie bevat:

a. een raming voor het begrotingsjaar van de financiële gevolgen van het bestaande en nieuw beleid dat in de programma’s is opgenomen;

b. een geprognosticeerde begin- en eindbalans van het begrotingsjaar, die ten minste de posten bevat om het EMU-saldo te kunnen berekenen, en

c. het EMU-saldo over het vorig begrotingsjaar en de berekening van het geraamde bedrag over het begrotingsjaar alsmede het jaar volgend op het begrotingsjaar.

Vraag 43

Wat maakt dat binnen een BLS sturen op het EMU-saldo lastiger is, zoals de gemeente Rotterdam aangeeft?

Antwoord op vraag 43

Voor decentrale overheden geldt ten aanzien van hun financiën de norm van een sluitende exploitatiebegroting in termen van baten en lasten. Dit is verankerd in het Besluit Begroting en Verantwoording (BBV). Het EMU-saldo is een variabele die gebaseerd is op het systeem waarin het moment van de transactie bepalend is. In de praktijk kan dit tot gevolg hebben dat een decentrale overheid voldoet aan de norm van een sluitende exploitatiebegroting maar tegelijkertijd een EMU-tekort kan generen en andersom.

Het begrotingssaldo van de decentrale overheden komt tot stand op basis van een administratie gebaseerd op baten en lasten. Daarin is het moment van gebruik bepalend voor het verwerken in de administratie en dus de mate waarin de exploitatiebegroting wordt belast. Voor de bepaling van het EMU-saldo is juist het transactiemoment bepalend voor de berekening.

Overigens is het ook voor het Rijk lastig om te sturen op het EMU-saldo omdat het EMU-saldo sterk conjunctuurgevoelig is. Daarom stuurt het Rijk niet op het EMU-saldo, maar op het uitgavenniveau dat het afgesproken plafond niet mag overschrijden. De inkomsten ademen mee met de conjunctuur via het EMU-saldo: inkomstenmeevallers leiden tot een EMU-saldoverbetering en inkomstentegenvallers tot een EMU-saldoverslechtering.

Daarnaast heeft Nederland internationaal een goede reputatie met betrekking tot de kwaliteit van haar statistieken van de overheidsfinanciën, waaronder de EMU-cijfers. Nederland mag zich gelukkig prijzen over een goed werkend stelsel te beschikken.

Vraag 44

Betekent de omstandigheid dat veel landen binnen een BLS voor bijvoorbeeld een inschatting van toekomstige uitgaven (nog steeds) een VKS gebruiken, dat een zuiver BLS binnen de collectieve sector uit oogpunt van budgetbeheersing eigenlijk niet gehanteerd kan worden?

Antwoord op vraag 44

Zie antwoord vraag 16

Vraag 45

Kan worden aangegeven wat de belangrijkste verschillen zijn qua nut en noodzaak van het hanteren van een BLS tussen enerzijds een BLS in de collectieve sector en anderzijds een BLS in de private sector?

Antwoord op vraag 45

Van oorsprong is het baten-lastenstelsel ontwikkeld voor de private sector (ondernemingen). Bij een onderneming staat het verkrijgen van een inkomen, dat wil zeggen winst, centraal. Het bedrijfseconomisch resultaat is in het bedrijfsleven tevens de primaire maatstaf voor de beoordeling van de doeltreffendheid (winstoptimalisatie, continuïteit van de onderneming en aandeelhouderssatisfactie).

Bij de collectieve sector gaat het om het behalen van de beoogde beleidsresultaten binnen het geautoriseerde budget. Hier staan dus de bestedingen centraal. Via begrotingswetten autoriseert de Staten-Generaal Ministers tot het doen van uitgaven. Om het parlement in staat te stellen het budgetrecht te kunnen uitoefenen is het van belang dat de financiële informatievoorziening relevant en betrouwbaar is. Meer inzicht in de bezittingen, schulden en kosten kan in sommige situaties bijdragen aan een betere informatievoorziening voor de Kamerleden. Binnen het Rijk wordt daarom een hybride stelsel gehanteerd dat bestaat uit een verplichtingen-kasstelsel in combinatie met baten-lasteninformatie waar dit waarde toevoegt voor de publieke verantwoording en besluitvorming.

Vraag 46

Wat kan er gedaan worden om de waardering van activa een minder theoretisch karakter te geven?

Antwoord op vraag 46

De waardering van activa en passiva geschiedt op basis van de voor de activa en passiva geldende waarderingsgrondslag. Voor de grondslag van de waardering van het resultaat komen hoofdzakelijk in aanmerking de kostprijs (verkrijgings- of vervaardigingsprijs) en de actuele waarde. De actuele waarde is gebaseerd op actuele marktprijzen of op gegevens die op een bepaald moment relevant zijn voor de waarde. Door – daar waar mogelijk – gebruik te maken van marktwaarde kan aansluiting worden gevonden bij de private sector. Tegelijkertijd levert een waardering tegen marktwaarde meer discussie op en leidt het tot extra kosten omdat periodiek een herijking van de waardering moet plaatsvinden.

Vraag 47

Wat is de stand van zaken ten aanzien van het eventueel invoeren van de European Public Sector Accounting Standards (EPSAS) binnen de EU?

Antwoord op vraag 47

De planning voor het eventueel invoeren van de EPSAS is op dit moment onduidelijk. De Europese Commissie is ongeveer vijf jaar bezig met het maken van plannen over EPSAS. De Europese Commissie heeft tot nu toe geen wetgevingsvoorstellen ingediend tot invoering van EPSAS. Of er nog voorstellen gaan komen en welke voorstellen dat zullen zijn is op dit moment niet bekend. Het is aan de Europese Commissie om hier concrete besluiten over te nemen.

Wat wel helder is dat een eventueel EPSAS niet beoogd is voor het opstellen van de begroting. De reikwijdte ervan – en daar is de Europese Commissie tot nu toe steeds duidelijk over geweest – zal beperkt blijven tot de verantwoording over de afgesloten begroting in het jaarverslag.

Gebruikelijk is dat de Europese Commissie een impact assessment maakt bij nieuwe wetsvoorstellen. Tot nu toe is er geen tijdschema over wanneer er een impact assessment zal plaats gaan vinden. Volledigheidshalve zij hierbij aangetekend dat er op dit moment geen kant en klare EPSAS beschikbaar is en evenmin een (bijbehorend) «conceptual framework». Ook is de precieze governance van EPSAS onderwerp van nadere uitwerking.

Vraag 48

Hoe verklaart u dat u meent recht te doen aan het advies van de Algemene Rekenkamer, maar dat de Algemene Rekenkamer een andere mening is toegedaan?

Antwoord op vraag 48

De Adviescommissie Verslaggevingsstelsel rijksoverheid (AVro) is op 6 juli 2016 ingesteld en heeft op gezamenlijk verzoek van de toenmalig Minister van Financiën en de president van de Algemene Rekenkamer (AR) de voordelen en nadelen onderzocht van verdere toevoeging van baten-lasteninformatie aan de huidige wijze van begroten en verantwoorden. In de Adviescommissie waren zowel verschillende departementen als de Algemene Rekenkamer vertegenwoordigd. Eind maart 2017 heeft de Adviescommissie haar rapport uitgebracht.

De Algemene Rekenkamer heeft de Tweede Kamer geadviseerd het advies van de commissie te omarmen, en met het kabinet zo spoedig mogelijk concrete afspraken te maken over de aanpak en fasering van de te starten transitie.

Ook het kabinet onderschrijft het advies van de Adviescommissie Verslaggevingsstelsel rijksoverheid (AVro) om tussen nu en 2020 het huidige verslaggevingsstelsel te verbeteren en harmoniseren en in dat kader extracomptabel baten-lasteninformatie toe te voegen. De Adviescommissie stelt tegelijkertijd vast dat er zorg bestaat over de absorptiecapaciteit van de financiële functie en waarschuwt dat verschillende transities niet gelijktijdig gerealiseerd kunnen worden. Het kabinet herkent deze zorg en neemt daarom over, zoals de aanbeveling van de Adviescommissie, om in te zetten op een geleidelijke en pragmatische ontwikkeling in de richting van verdere toevoeging van baten-lasteninformatie.

Zowel de Algemene Rekenkamer als het kabinet hebben het advies van de Adviescommissie dus onderschreven.

De rijksoverheid gebruikt op dit moment voor het begroten en verantwoorden van de uitgaven en ontvangsten een verplichtingen-kasstelsel en waar zinvol een baten-lastenstelsel. Bij de kerndepartementen wordt bijna volledig gewerkt met een verplichtingen-kasstelsel. Bij de agentschappen en ZBO’s wordt gewerkt met een baten-lastenstelsel omdat een baten-lastenstelsel inzicht geeft in de kostprijs van producten.

Hiermee zijn aanzienlijke kosten gemoeid (EUR 120–295 mln. incidenteel & EUR 30–52 mln. structureel). Een internationaal toegepast alternatief is om baten-lastenstelsel aan de verantwoordingskant toe te voegen. Een dergelijke transitie gaat, zo raamt de Adviescommissie, echter ook gepaard met kosten (EUR 96–171 mln. incidenteel & EUR 18–19 mln. structureel).

Internationaal is de overgang naar een baten-lastenstelsel (vaak niet integraal) veelal gebruikt als vehikel om de overheidsfinanciën in een land op orde te brengen. De overheidsfinanciën in Nederland zijn reeds op orde.

Vraag 49

Kunt u een schematisch overzicht geven van de voor- en nadelen van overstappen naar een BLS? Kunt u per voordeel aangeven in hoeverre dit is te behalen binnen het huidige VKS?

Antwoord op vraag 49

De Adviescommissie heeft vijf varianten onderzocht. In vier varianten is sprake van verdere toevoeging van baten-lasteninformatie (2 t/m 5). De voor- en nadelen van alle varianten zijn vervolgens geïnventariseerd door ze te scoren op een aantal criteria, namelijk:

• het effect op de kwaliteit van besluitvorming en verantwoording;

• het effect op de complexiteit van het stelsel en controlelast;

• het effect op de begrotingsnormering en -beheersing;

• de mate van aansluiting bij relevante nationale en internationale ontwikkelingen.

Ook zijn de kosten in kaart gebracht van elke variant.

Dit leidt tot een schematisch overzicht van de voor- en nadelen (zie hieronder). De rijksoverheid voert per saldo al voor een substantieel deel een baten-lastenstelsel. Op dit moment gebruikt de rijksoverheid voor het begroten en verantwoorden van de uitgaven en ontvangsten een verplichtingen-kasstelsel en waar zinvol een baten-lastenstelsel. Bij de kerndepartementen wordt bijna volledig gewerkt met een verplichtingen-kasstelsel. Bij de agentschappen en ZBO’s wordt gewerkt met een baten-lastenstelsel omdat een baten-lastenstelsel inzicht geeft in de kostprijs van producten. Voordelen die de Adviescommissie heeft geïdentificeerd bij een verdere toevoeging van baten-lasteninformatie zijn te vinden in: een integraal overzicht van bezittingen, schulden en kosten, beter inzicht in kosten, een intra-comptabele verwerking van investeringsbeslissingen en grotere uniformiteit en (inter-) nationale vergelijkbaarheid. Daar staan ook nadelen tegenover die het waard zijn te vermelden, namelijk: een complexer systeem, extra beheer- en controlelasten (ook daar waar minder van toegevoegde waarde), hoge incidentele en structurele kosten, een toename van accountant-technische discussies en het risico van een terugval in kwaliteit van de Nederlandse EMU-cijfers.

Door de komende jaren het huidige stelsel te verbeteren en te harmoniseren wil het kabinet stappen zetten de tekortkomingen van het huidige hybride stelsel te ondervangen. Het inzicht in kosten en de kwaliteit van investeringsbeslissingen wordt bevorderd door initiatieven zoals life cycle costing en de inzet van instrumenten zoals MKBA’s en business cases. Voorts werkt het kabinet met de harmonisatie van begrotingsfondsen en begrotingsafspraken toe naar grotere rijksbrede uniformiteit. Met de pilot staatsbalans zal inzicht worden gegeven welk additioneel inzicht een staatsbalans biedt naast de overheidsbalans.

Daarnaast blijft bij een eventuele invoering van een integraal baten-lastenstelsel het verplichtingen-kasstelsel onverminderd van belang voor de beheersing van de overheidsuitgaven. Dit betekent dat bij een invoering van een integraal baten-lastenstelsel beide boekhoudkundige stelsels naast elkaar dienen te functioneren. Hiermee zijn aanzienlijke kosten gemoeid (EUR 120–295 mln. incidenteel & EUR 30–52 mln. structureel). Een internationaal toegepast alternatief is om baten-lastenstelsel aan de verantwoordingskant toe te voegen. Een dergelijke transitie gaat, zo raamt de Adviescommissie, echter ook gepaard met kosten (EUR 96–171 mln. incidenteel & EUR 18–19 mln. structureel).

Internationaal is de overgang naar een baten-lastenstelsel (vaak niet integraal) veelal gebruikt als vehikel om de overheidsfinanciën in een land op orde te brengen. De overheidsfinanciën in Nederland zijn reeds op orde.

Het kabinet voegt daarom, in lijn met het advies van de Adviescommissie, tussen nu en 2020 stapsgewijs baten-lasteninformatie toe waar dit de informatiepositie en het budgetrecht van de Tweede Kamer versterkt en voert in 2020 een tussentijdse evaluatie uit naar wat de maatregelen hebben opgeleverd, en wat er nog nodig is aan eventuele verdere stappen in de richting van een pragmatisch vormgegeven baten-lastenstelsel.

Vraag 50

In het geval u de voorgestelde verbeteringen tot 2020 zou doorvoeren, welke voordelen zou een BLS daarna nog toevoegen?

Antwoord op vraag 50

Het kabinet neemt stapsgewijs verbetermaatregelen waardoor de eventuele overstap naar een BLS kleiner wordt. In 2020 vindt een tussentijdse evaluatie plaats naar:

• wat de maatregelen ter behoud en verdere verbetering van financiële informatie (1), versterking van de kwaliteit van besluitvorming over investeringen (2) en harmonisatie van begrotingsafspraken en vergroten transparantie begrotingsreserves (3) hebben opgeleverd, en

• wat er, mede in de context van relevante nationale en internationale ontwikkelingen, nog nodig is aan eventuele verdere stappen in de richting van een pragmatisch vormgegeven baten-lastenstelsel.

De uitkomsten van deze evaluatie moeten we afwachten om te kunnen beoordelen wat eventuele verdere stappen in de richting van een BLS op dat moment zouden toevoegen.

Het is daarbij relevant om aan te geven dat bij een eventuele invoering van een integraal baten-lastenstelsel inzicht in de kaspositie onverminderd van belang blijft voor de beheersing van de overheidsuitgaven. Dit betekent dat bij een invoering van een integraal baten-lastenstelsel beide boekhoudkundige stelsels naast elkaar dienen te functioneren. Hiermee zijn aanzienlijke kosten gemoeid (EUR 120–295 mln. incidenteel & EUR 30–52 mln. structureel). Een internationaal toegepast alternatief is om baten-lastenstelsel aan de verantwoordingskant toe te voegen. Een dergelijke transitie gaat, zo raamt de Adviescommissie, echter ook gepaard met kosten (EUR 96–171 mln. incidenteel & EUR 18–19 mln. structureel).

Internationaal is de overgang naar een baten-lastenstelsel (vaak niet integraal) veelal gebruikt als vehikel om de overheidsfinanciën in een land op orde te brengen. De overheidsfinanciën in Nederland zijn reeds op orde.

Bovendien is nooit zeker hoe een nieuw stelsel exact zal uitpakken, en wat daar dan de voor- en nadelen van zijn. Zo kan onder het huidige stelsel geen misverstand ontstaan over de precieze uitgaven en ontvangsten in de begroting, de verantwoording en de meerjarencijfers. Onder een integraal baten-lastenstelsel wordt dit ingewikkelder omdat baten-lasten een aantal arbitraire elementen omvat bij het verwerken van vooral investeringskosten in begroting, verantwoording en meerjarencijfers. Het gaat hierbij om vraagstukken over de afbakening, de te hanteren afschrijvingstermijnen en waarderingsvraagstukken van investeringen in begroting, verantwoording en meerjarencijfers.

Het kabinet voegt daarom, in lijn met het advies van de Adviescommissie, tussen nu en 2020 stapsgewijs baten-lasteninformatie toe waar dit de informatiepositie en het budgetrecht van de Tweede Kamer versterkt en voert in 2020 een tussentijdse evaluatie uit naar wat de maatregelen hebben opgeleverd, en wat er nog nodig is aan eventuele verdere stappen in de richting van een pragmatisch vormgegeven baten-lastenstelsel.

Vraag 51

Welke meerwaarde heeft een Staatsbalans ten opzichte van een overheidsbalans?

Antwoord op vraag 51

Zie het Antwoord op vraag 26

Vraag 52

Welke financiële kerngetallen kunnen worden afgeleid uit de Staatsbalans? Kunnen dergelijke financiële kerngetallen fungeren als sturingsknoppen vergelijkbaar met het EMU-saldo en de EMU-schuld?

Antwoord op vraag 52

In principe kunnen de gebruikelijke financiële kengetallen van balansen zoals liquiditeit en solvabiliteit afgeleid worden uit de overheidsbalans en de bijbehorende staatsbalans. Hierbij zij aangetekend dat de betekenis van financiële kengetallen bij overheden anders kan zijn dan bij bedrijven. Zo hebben overheden de mogelijkheid om bijvoorbeeld in de toekomst de belastingen te verhogen (een post die niet geactiveerd wordt op de overheidsbalans).

Financiële kengetallen van de Staatsbalans zijn minder geschikt om te fungeren als sturingsknoppen vergelijkbaar met het EMU-saldo en de EMU-schuld. Dat komt o.a. doordat EMU-saldo en EMU-schuld als reikwijdte de gehele overheid hebben. De gehele overheid omvat naast de staat, ook de sociale fondsen, de decentrale overheden en overheidsinstellingen.

Een goed boekhoudsysteem is onontbeerlijk voor het budgetrecht van de Kamer en gezonde overheidsfinanciën. Nederland mag zich gelukkig prijzen over een goed werkend stelsel te beschikken. Internationaal heeft Nederland namelijk een goede reputatie met betrekking tot de kwaliteit van haar statistieken van de overheidsfinanciën, waaronder de EMU-cijfers.

Vraag 53

In hoeverre geeft de extracomptabele informatie gedetailleerde informatie over investeringsbeslissingen?

Antwoord op vraag 53

Het maken van investeringsbeslissingen bij het Rijk vindt plaats op verschillende departementen en bij verschillende organisaties. Bij investeringsbeslissingen maken beleidsmakers gebruik van bedrijfseconomische instrumenten en in veel gevallen is het gebruik hiervan ook voorgeschreven. Het beste voorbeeld hierbij is het gebruik van (M)KBA’s en business cases: vóórdat een beslissing tot investeren daadwerkelijk wordt genomen, worden de tijdens de levensduur van de activa verwachte (maatschappelijke) kosten, baten en risico’s in kaart gebracht. De kwaliteit van investeringsbeslissingen wordt beter naarmate deze beslissingen worden genomen op basis van alomvattende financiële informatie. De kwaliteit en onderbouwing van kostenramingen bij investeringen behoeft blijvend aandacht.

Financiële informatie voor investeringsbeslissingen wordt ook extracomptabel verzameld. Het benodigde kosteninzicht is niet altijd uit de administratie te halen. Het kabinet zet de komende jaren in op een verdere toepassing van life cycle management. Om de levensduurbenadering voor investeringsprojecten goed te ondersteunen is het nodig dat de basisadministratie op orde is. Dit ondersteunt het doel om een beter inzicht te ontwikkelen in de kosten(dragers) van het hebben en gebruiken van activa. Dit vergt ook het gestructureerd en gedisciplineerd bijhouden van historische cijfers en ervaringen. Beschreven aandachtspunten hangen vooral samen met de huidige wijze van interne beheersing, onder meer het administreren en toerekenen van uitgaven en de besluitvorming over complexe investeringen. Goede informatievoorziening over investeringen en exploitatiekosten gaat bovendien over gezonde interne beheersing (goed assetmanagement) en management accounting (de control functie). Dit zijn dan ook onderwerpen waar het kabinet aandacht voor heeft bij het versterken van de kwaliteit van besluitvorming over investeringen.

Zie voor een uitgebreider voorbeeld van hoe departementen als Defensie en IenW omgaan met investeringsbeslissingen ook het rapport van de Adviescommissie (box 5 en box 6).

Vraag 54

Welke goede voorbeelden zijn er van landen die de transitie hebben gemaakt naar een BLS en welke lessen kunnen wij daaruit trekken?

Antwoord op vraag 54

Er zijn verschillende voorbeelden van landen die de transitie hebben gemaakt naar een (vaak niet integraal) baten-lastenstelsel (BLS). De overgang naar een BLS is internationaal veelal gebruikt als vehikel om de overheidsfinanciën in een land op orde te brengen. De overheidsfinanciën in Nederland zijn reeds op orde.

Transitie naar een BLS is een ingrijpende hervorming die meerdere jaren in beslag neemt. De meeste landen hebben de implementatie onderschat vanwege de complexiteit. De meest gebruikte aanpak is een gefaseerde aanpak, om uitdagingen te managen, risico’s te minimaliseren en de kans van slagen te maximaliseren.

De tevredenheid over de bereikte resultaten van de hervormingen en transitie naar een BLS verschilt per land. De meest kenmerkende voordelen die worden toegekend aan het BLS zijn: beter inzicht in de kosten, meer inzicht in de financiële positie door waarderen van de activa en verplichtingen en harmonisatie in de rapportering. De meest kenmerkende nadelen die landen toekennen aan de transitie naar een BLS zijn complexiteit, toegankelijkheid van de financiële informatie en een lage toegevoegde waarde.

Bij een eventuele invoering van een integraal baten-lastenstelsel blijft de kasadministratie echter onverminderd van belang voor de beheersing van de overheidsuitgaven. Dit betekent dat bij een invoering van een integraal baten-lastenstelsel ook de kaspositie in beeld moet blijven (de verplichtingenadministratie vervalt). Met de invoering van integraal BLS zijn aanzienlijke kosten gemoeid (EUR 120–295 mln. incidenteel & EUR 30–52 mln. structureel). Een internationaal toegepast alternatief is om baten-lastenstelsel aan de verantwoordingskant toe te voegen. Een dergelijke transitie gaat, zo raamt de Adviescommissie, echter ook gepaard met kosten (EUR 96–171 mln. incidenteel & EUR 18–19 mln. structureel).

Bovendien is nooit zeker hoe een nieuw stelsel exact zal uitpakken, en wat daar dan de voor- en nadelen van zijn. Zo kan onder het huidige stelsel geen misverstand ontstaan over de precieze uitgaven en ontvangsten in de begroting, de verantwoording en de meerjarencijfers. Onder een integraal baten-lastenstelsel wordt dit ingewikkelder omdat baten-lasten een aantal arbitraire elementen omvat bij het verwerken van vooral investeringskosten in begroting, verantwoording en meerjarencijfers. Het gaat hierbij om vraagstukken over de afbakening, de te hanteren afschrijvingstermijnen en waarderingsvraagstukken van investeringen in begroting, verantwoording en meerjarencijfers.

Het kabinet voegt daarom, in lijn met het advies van de Adviescommissie, tussen nu en 2020 stapsgewijs baten-lasteninformatie toe waar dit de informatiepositie en het budgetrecht van de Tweede Kamer versterkt en voert in 2020 een tussentijdse evaluatie uit naar wat de maatregelen hebben opgeleverd, en wat er nog nodig is aan eventuele verdere stappen in de richting van een pragmatisch vormgegeven baten-lastenstelsel.

Vraag 55

Gaat het kabinet toewerken naar een BLS?

Vraag 63

U geeft aan dat baten-lasteninformatie wordt toegevoegd aan het huidige verslaggevingsstelsel; is dit een opmaat naar een volledige overgang naar het BLS?

Vraag 113

Wat is een haalbare termijn om een BLS in te voeren bij de rijksoverheid?

Vraag 114

Wat is het beoogde einddoel van dit kabinet?

Antwoord op vragen 55, 63, 113 en 114