Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2009-2010 | 31371 nr. 327 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 19 maart 2010

Op 17 februari 2010 heeft ING cijfers over het vierde kwartaal 2009 gepubliceerd, en op 18 maart 2010 zijn de jaarcijfers over 2009 verschenen. Daarin wordt ook aandacht besteed aan de resultaten op de Amerikaanse gesecuritiseerde hypothekenportefeuille (de Alt-A portefeuille). Op 80% van deze portefeuille heeft de Nederlandse Staat via de Illiquid Assets Back-up Facility (IABF) het risico overgenomen. Deze brief geeft in de eerste plaats inzicht in het resultaat op de IABF voor de Staat over 2009. Daarnaast ga ik in op de stand van zaken betreffende de nieuwe analyse van de portefeuille. In mijn brief van 27 november (Kamerstuk 2009–2010, 31 371, nr. 286) heb ik een nieuwe analyse aangekondigd om de effecten van vervroegde aflossingen en de gevolgen van recente ontwikkelingen en overheidsinterventies in de Amerikaanse huizenmarkt in kaart te brengen.

Resultaat Illiquid Assets Back-up Facility over 2009

De financiële verantwoording voor de IABF zoals zal worden gepresenteerd in het jaarverslag van Financiën (IXB) is gebaseerd op een kasverplichtingenstelsel. Voor de IABF geeft een bedrijfseconomisch resultaat meer inzicht. Uitgaande van een bedrijfseconomische boekhouding zijn daarom een balans en resultatenrekening opgesteld (zie figuur 1). Hierbij worden alleen gerealiseerde resultaten weergegeven.

De transactie kan worden gezien als een koop met financiering1. De koop, een overdracht van het economisch eigendom van 80% van de Amerikaanse gesecuritiseerde hypothekenportefeuille van ING aan de Staat, is daarbij gefinancierd door ING. Hierdoor is er sprake van een verplichting (schuld) van de Nederlandse Staat aan ING. De financiering kan ook worden geïnterpreteerd als onderhandse plaatsing van Nederlands, niet openbaar verhandelbaar, schuldpapier bij ING. In dat geval leidt de financiering tot een stijging van de staatsschuld. Het principe van koop en financiering is uitgangspunt voor het opstellen van de balans en resultatenrekening voor de IABF.

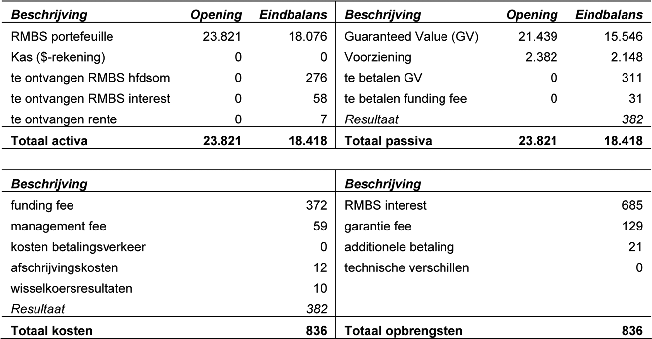

Figuur 1a: Balans en resultatenrekening IABF (in € mln)*

* Wegens afrondingsverschillen kunnen de afzonderlijke getallen niet altijd optellen tot het totaal.

De Amerikaanse gesecuritiseerde hypotheken (RMBS1 portefeuille) zijn tegen nominale waarde in de openingsbalans opgenomen ($ 30,9 mld ofwel € 23,8 mld). Daartegenover staat de verplichting aan ING ofwel de gegarandeerde waarde ($ 27,8 mld ofwel € 21,4 mld) en een voorziening ($ 3,1 mld ofwel € 2,4 mld). De voorziening bedraagt 10% van de nominale waarde van de obligaties. Daarmee komt de verkrijgingprijs van de portefeuille (die was 90% van de nominale waarde) op de openingsbalans tot uitdrukking. Voor omrekeningen naar euro is in de openingsbalans gebruik gemaakt van de eurodollar referentiekoers van 26 januari 20092.

De winst- en verliesrekening laat zien dat er sprake is van een positief resultaat van € 382 mln (ofwel $ 551 mln) over 2009. Met dit positieve resultaat is de verplichting aan ING versneld afgebouwd. Daarnaast wordt de gegarandeerde waarde afgelost met de hoofdsomontvangsten uit de RMBS portefeuille. Per ultimo 2009 bedroeg de gegarandeerde waarde € 15,5 mld (ofwel $ 22,4 mld). De gegarandeerde waarde is daardoor teruggelopen tot 86% van de resterende nominale waarde van de portefeuille per ultimo 2009. Daarnaast is er sprake van € 0,3 mld (nog te betalen) die betrekking heeft op december 2009 maar pas in januari 2010 is betaald. Het positief resultaat over 2009 wordt toegevoegd aan de voorziening. De voorziening, de buffer voor het opvangen van verliezen, stijgt hierdoor van 10% op de openingsbalans naar 14% van de nominale waarde per ultimo 2009. De (eind)balans per ultimo 2009 (die oorspronkelijk in US dollar luidt) is omgerekend tegen de eurodollar referentiekoers van 31 december 2009.

Het financieringsvoordeel voor de Staat over 2009 bedroeg € 334 mln ($ 475 mln). Dit is het verschil tussen de funding fee en de renteontvangsten uit de portefeuille (RMBS interest). Hierbij is ook rekening gehouden met de additionele betaling van ING aan de Staat die overeenkomt met een verlaging van de funding fee3. Het netto resultaat op de management en garantiefee over 2009 bedroeg € 70 mln ($ 93 mln). De resultaten worden in principe omgerekend tegen de koers op moment van betaling of ontvangst. Uitzondering is dat deel van het resultaat dat betrekking heeft op de overlopende posten (zichtbaar op de balans als te ontvangen/te betalen) dat is omgerekend tegen de koers per ultimo 2009.

Tegenover de netto positieve bijdragen aan het resultaat staan afschrijvingskosten als gevolg van verliezen op de RMBS portefeuille (€ 12 mln ofwel $ 18 mln). De verliezen zijn per maand omgerekend van dollar naar euro met de referentiekoers per ultimo van de maand.

Op de resultatenrekening in euro komen wisselkoersschommelingen voor. Doordat gedurende het jaar de wisselkoers verandert, verandert ook de omvang van de balansposten. Als gevolg van herwaardering van de balansposten ontstaan wisselkoersresultaten. De resultatenrekening in US dollar kent uiteraard geen wisselkoersresultaten (zie figuur 1b).

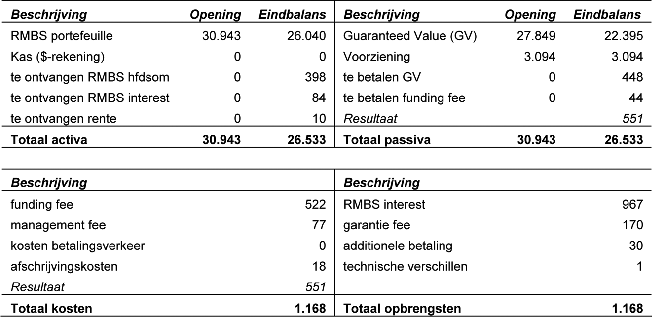

Figuur 1b: Balans en resultatenrekening IABF (in $ mln)*

* Wegens afrondingsverschillen kunnen de afzonderlijke getallen niet altijd optellen tot het totaal.

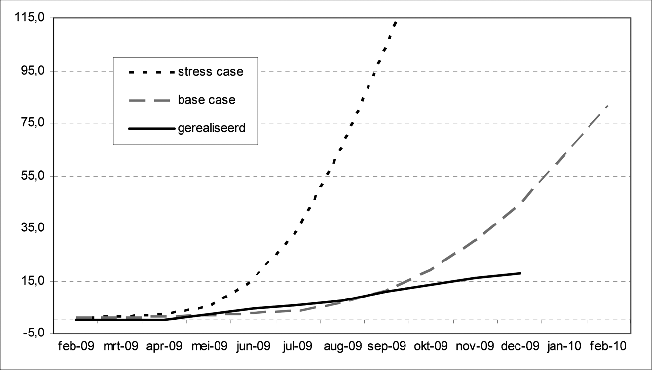

Het gerealiseerde verlies op de nominale waarde van de obligaties in de portefeuille is over heel 2009 beperkt gebleven tot $ 18 mln (€ 12 mln). Dit is ca. 0,06% van de oorspronkelijke hoofdsom. De realisatie is afgezet tegen de verliezen waarmee in de raming voor de IABF al rekening is gehouden (base case) en de verliezen in de stress case (zie figuur 2).

Figuur 2: Gerealiseerde hoofdsomverliezen (cumulatief) op de portefeuille ($ mln)

Uit het resultaat en de balans blijkt dat de buffer voor het opvangen van verliezen (de voorziening) als percentage van de resterende nominale waarde van de portefeuille, zoals vermeld op de balans, is toegenomen van 10% naar 14%. De opbouw van deze toename is weergegeven in figuur 3.

Figuur 3: Ontwikkeling van de voorziening als percentage van de nominale omvang van de portefeuille

| oorspronkelijke omvang van de buffer | 10,0% |

| toename door financieringsvoordeel | 1,8% |

| toename door netto resultaat op de fees | 0,4% |

| toename buffer doordat verliezen beperkt zijn | 1,8% |

| omvang van de buffer ultimo 2009 | 14,0% |

Naast de buffer in de transactie is er ook nog een buffer voor het opvangen van eerste verliezen in de obligaties zelf (de zogenaamde credit enhancement1).

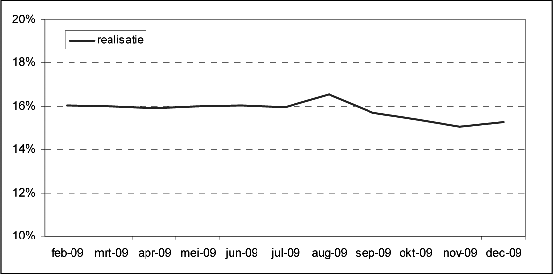

Het merendeel van de obligaties die in de Alt-A portefeuille zitten kennen door hun kwaliteit een buffer. De gemiddelde credit enhancement in de portefeuille is in 2009 afgenomen met ca. 1% (van 16% naar ca. 15%). Deze afname wordt ruimschoots gecompenseerd door de toename van de voorziening met 4%. De totale buffer per ultimo 2009 bedraagt ruim 29%.

Figuur 4: Ontwikkeling van de gemiddelde credit enhancement in de portefeuille

Het geringe gerealiseerde verlies op de portefeuille en de aanwezigheid van buffers betekenen niet dat de verliezen niet kunnen oplopen. Verschillende indicatoren voor de huizenmarkt geven diverse signalen af. Zo is het aantal mensen met een betalingsachterstand van meer dan 60 dagen gedurende 2009 toegenomen. Aan de andere kant laten de huizenprijzen, afgemeten aan de Case-Shiller index, recentelijk een lichte stijging zien. Bij de verschillende ontwikkelingen moet worden aangetekend dat deze worden beïnvloed door diverse overheidsmaatregelen. Gegeven de dynamiek op de Amerikaanse huizenmarkt en de invloed van overheidsmaatregelen, wordt momenteel dan ook een nieuwe analyse van de portefeuille uitgevoerd2.

Voortgang nieuwe analyse van de portefeuille

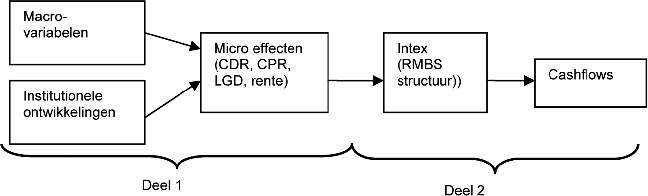

Tot slot wil ik u informeren over de voortgang betreffende de nieuwe analyse van de portefeuille. De nieuwe analyse is opgebouwd uit twee fasen (zie figuur 5). De eerste fase, waaraan op dit moment wordt gewerkt, betreft kwalitatief en kwantitatief onderzoek naar de verschillende macro-variabelen, zoals werkloosheid, groei, huizenprijs- en renteontwikkeling, en institutionele ontwikkelingen, zoals (regionale) stimuleringsprogramma’s van de Amerikaanse overheid, die relevant zijn voor «non-agency» hypotheken. Externe adviseurs worden gevraagd verschillende scenario’s (base, stress en optimistisch) te definiëren voor deze variabelen en de doorwerking daarvan op microniveau. Dit betreft dan bijvoorbeeld gedragseffecten van huiseigenaren, vervroegde aflossing1, verliezen2 en de korte rente (die de renteontvangsten voor hypotheken met variabele rente bepaalt).

De uitkomsten van het eerste deel van de analyse (verschillende scenario’s) zijn vervolgens input voor het tweede deel. Dit deel van de analyse betreft de vertaling van de inputparameter naar verwachte cashflows voor de portefeuille. Voor de vertaling van CPR, CDR en LGD via de watervalstructuur in de RMBS (gesecuritiseerde hypotheken) wordt door de meeste partijen gebruik gemaakt van Intex3.

Figuur 5: Schematische weergave nieuwe analyse

In het tweede deel van de analyse wordt nadrukkelijk niet gevraagd om een waardering van de transactie, maar uitsluitend om overzichten van toekomstige kasstromen uit de portefeuille. De reden daarvoor is dat bij de waardering van de transactie rekening moet worden gehouden met (beleids)keuzes die binnen de randvoorwaarden van de overeenkomst met ING mogelijk zijn. De kasstromen uit de portefeuille zijn slechts één deel van alle kasstromen in de transactie. Verwachtingen voor de overige kasstromen uit de transactie worden door het Agentschap zelf gemodelleerd. Daarbij wordt dan rekening gehouden met de (beleids)keuzes. Na modelleren van de kasstromen wordt de transactie gewaardeerd (door disconteren van alle kasstromen in de transactie). Naar verwachting kan ik u eind tweede kwartaal van 2010 informeren over de resultaten van de nieuwe analyse.

De transactie kan ook worden gezien als swap. Een swap is een overeenkomst tussen twee partijen tot het uitwisselen van kasstromen gedurende de looptijd van de swap op vooraf bepaalde tijdstippen en tegen vooraf vastgelegde voorwaarden. De betalingen worden verricht over een afgesproken onderliggende waarde. De onderliggende waarde zelf wordt niet uitgewisseld.

Het betreft een referentiekoers van de ECB. Deze koers wordt ook gepubliceerd op de website van De Nederlandsche Bank (http://www.statistics.dnb.nl).

In oktober 2009 zijn in overleg met de Europese Commissie twee additionele betalingen tot stand gekomen (Kamerstuk 2009–2010, 31 371, nr. 273). De additionele betalingen komen overeen met een verhoging van de garantiefee en een verlaging van de funding fee. De eerste betaling die overeenkomt met de verhoging van de garantiefee vindt in 2010 plaats.

Een uitgebreidere toelichting op de buffer in de obligaties zelf staat in de brief van 27 november (Kamerstuk 2009–2010, 31 371, nr. 286).

Intex US RMBS modelleert en omvat de cashflow structuur voor de meeste prime en Alt-A RMBS (http://www.intex.com/main/solutions_cashflow.php).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-31371-327.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.