Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 30573 nr. 94 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 31 januari 2012

Tijdens het Algemeen Overleg met uw Kamer op 10 november jl. heb ik toegezegd meer inzicht te geven in de opbouw van de kostprijzen waarop de legestarieven zijn gebaseerd (Kamerstukken II 2011/12, 30 573, nr. 79). Met deze brief kom ik die toezegging na. Ook zal ik ingaan op de motie van het lid Schouw (D66) (Kamerstukken II 2011/12, 30 573, nr. 81), waarin verzocht wordt om de Kamer voor 1 februari 2012 nader te informeren over de exacte kostenopbouw van de leges voor verblijfsaanvragen.

Alvorens de opbouw van de kostprijzen toe te lichten, ga ik eerst in op de kostenstructuur en het kostprijsmodel van de IND. Daarna licht ik de opbouw van de directe en indirecte kosten toe en ga ik in op de kostendekkendheid van de legestarieven.

Kostenstructuur

De kostprijzen van de IND worden driejaarlijks vastgesteld. De huidige kostprijzen zijn gebaseerd op de nacalculatie van 2009. Daarom wordt bij het toelichten van de directe en indirecte kosten en de kostprijzen steeds gerefereerd aan de kosten in het jaar 2009.

Vanuit de Instellingsvoorwaarden voor baten-lastendiensten heeft de IND een kostprijsmodel ontwikkeld en in gebruik. Dit model is primair gericht op het in financiële zin vormgeven en ondersteunen van de interne en externe (aan)sturing en heeft daarmee een belangrijke functie in het resultaatgericht besturingsmodel van de IND, waarmee de aansturing en financiering van de IND plaatsvindt op basis van de producten en diensten die zij voortbrengt. Met het kostprijsmodel van de IND kunnen voor de producten van de IND de kostprijzen berekend worden. Het kostprijsmodel is dus, kort gezegd, een rekenmodel waarmee berekend wordt hoeveel geld de IND nodig heeft om haar diensten te kunnen uitvoeren.

Van bepaalde kosten is eenduidig vast te stellen tot welk product ze gerekend moeten worden. Van andere kosten en afdelingen is dat minder eenduidig vast te stellen. Daarom wordt in het kostprijsmodel onderscheid gemaakt tussen directe kosten en indirecte kosten. Dit onderscheid heb ik eerder toegelicht in mijn brief van 27 juni 2011 (Kamerstukken 2010–2011, 30 573, nr. 73).

Ter verduidelijking zend ik u enkele rapporten toe die het kostprijsmodel van de IND betreffen.1 Deze rapporten illustreren in detail de totstandkoming en de opbouw het kostprijsmodel, evenals de keuzes die daarin gemaakt zijn (bijlagen 4 t/m 6).

Directe kosten

De directe kosten omvatten de kosten die samenhangen met het behandelen en afhandelen van de aanvragen. Dit vindt plaats binnen de klantdirecties Asiel, Regulier en Naturalisatie. Deze directies zijn opgebouwd uit productie-units, ondersteunende units en leiding. De kosten van de loketten en telefonie maken eveneens onderdeel uit van de directe kosten. De IND ontvangt en behandelt jaarlijks circa een miljoen telefoongesprekken. Hiernaast kunnen aanvragers op diverse locaties terecht om aan het loket een aanvraag in te dienen of een vergunning af te halen. Tot slot maken twee specialistische directies onderdeel uit van de directe kosten; de directie Procesvertegenwoordiging (PV) en de directie Specialistische diensten en internationale samenwerking (SDIS). De kerntaak van de directie Procesvertegenwoordiging is het afhandelen van beroepen en hoger beroepen voor de klantdirecties Asiel en Regulier. De directie SDIS richt zich voornamelijk op het ondersteunen van de directies op land- en taalonderzoek, medisch onderzoek en taken in het kader van grensbewaking.

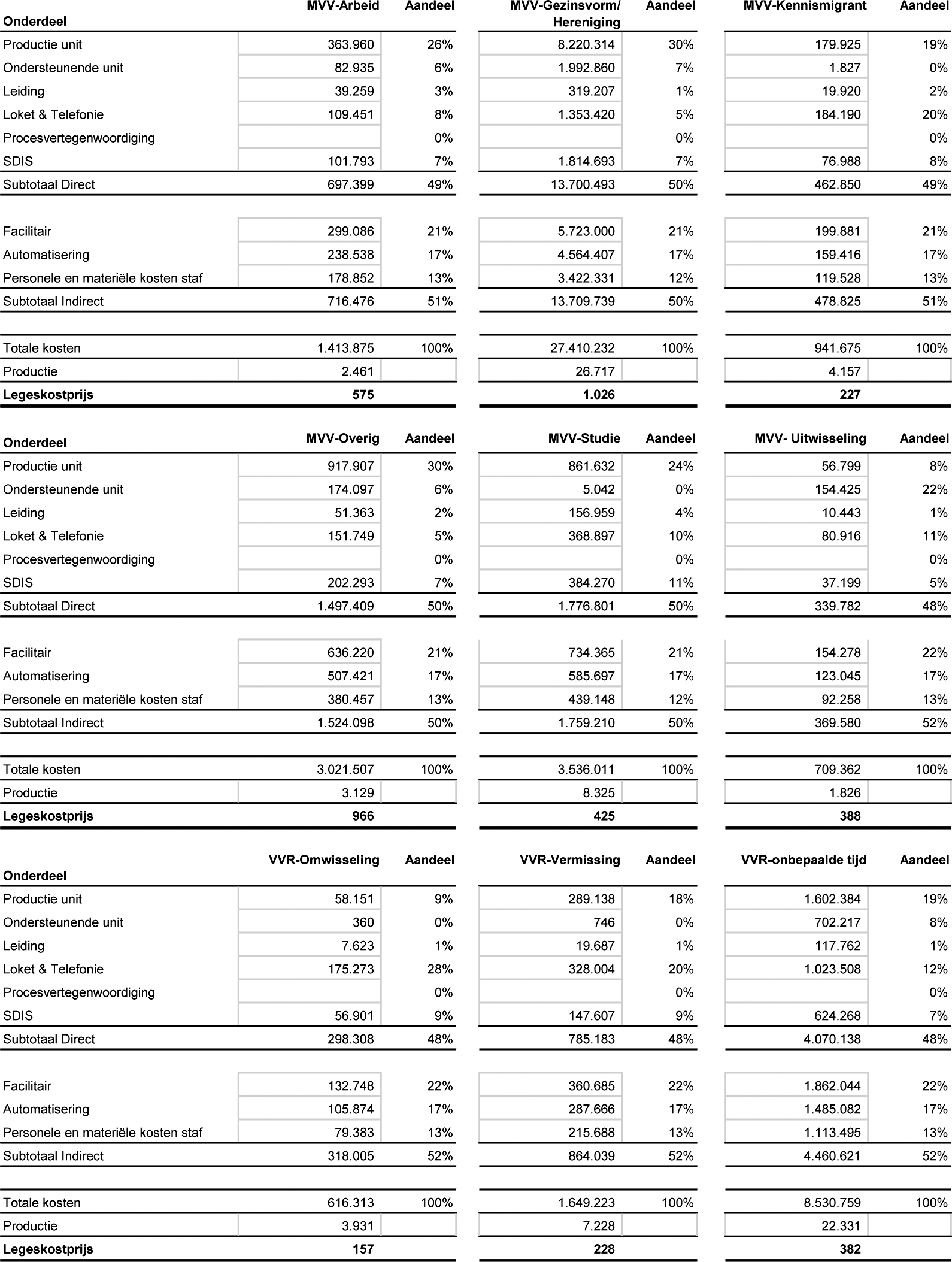

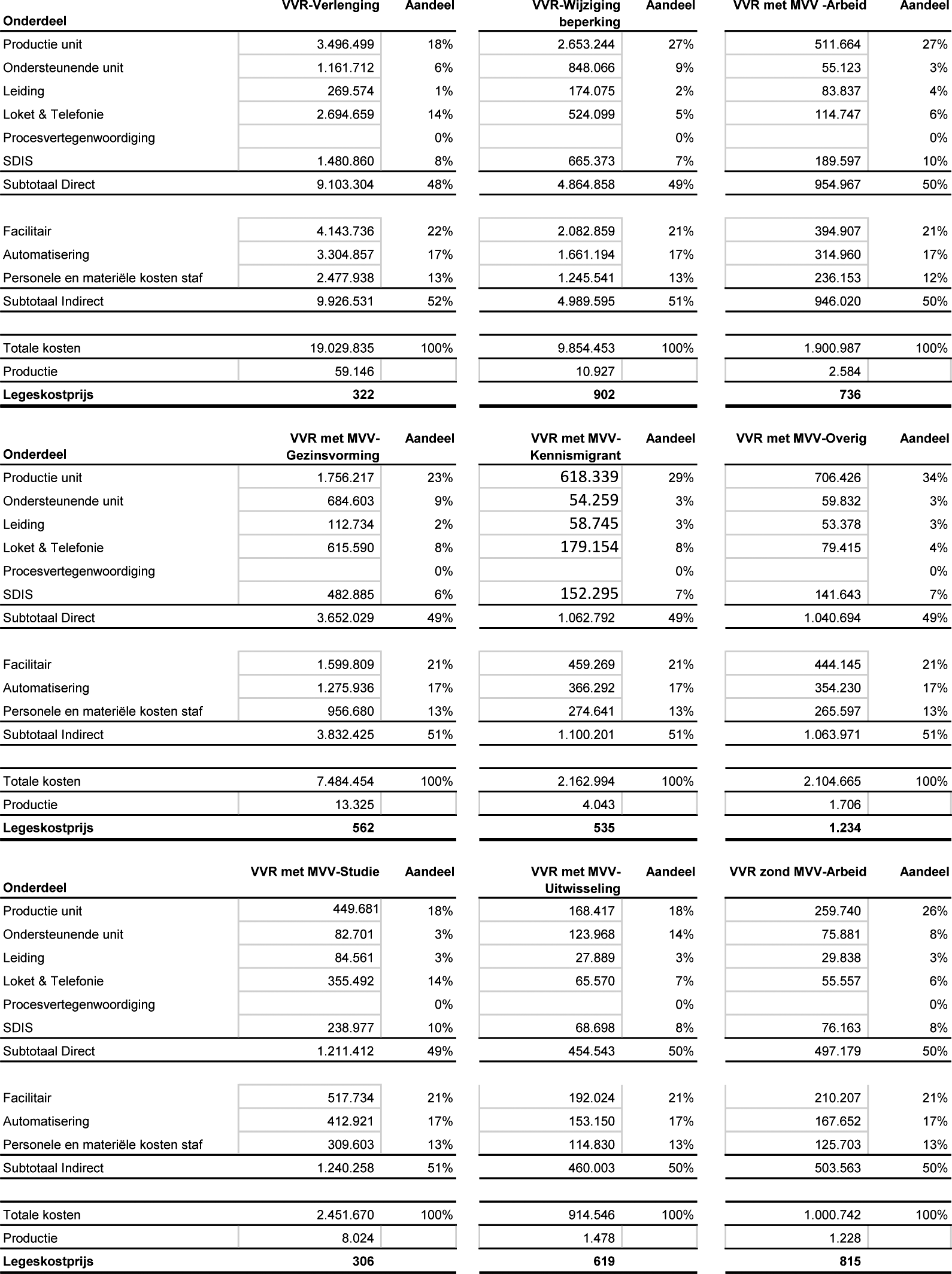

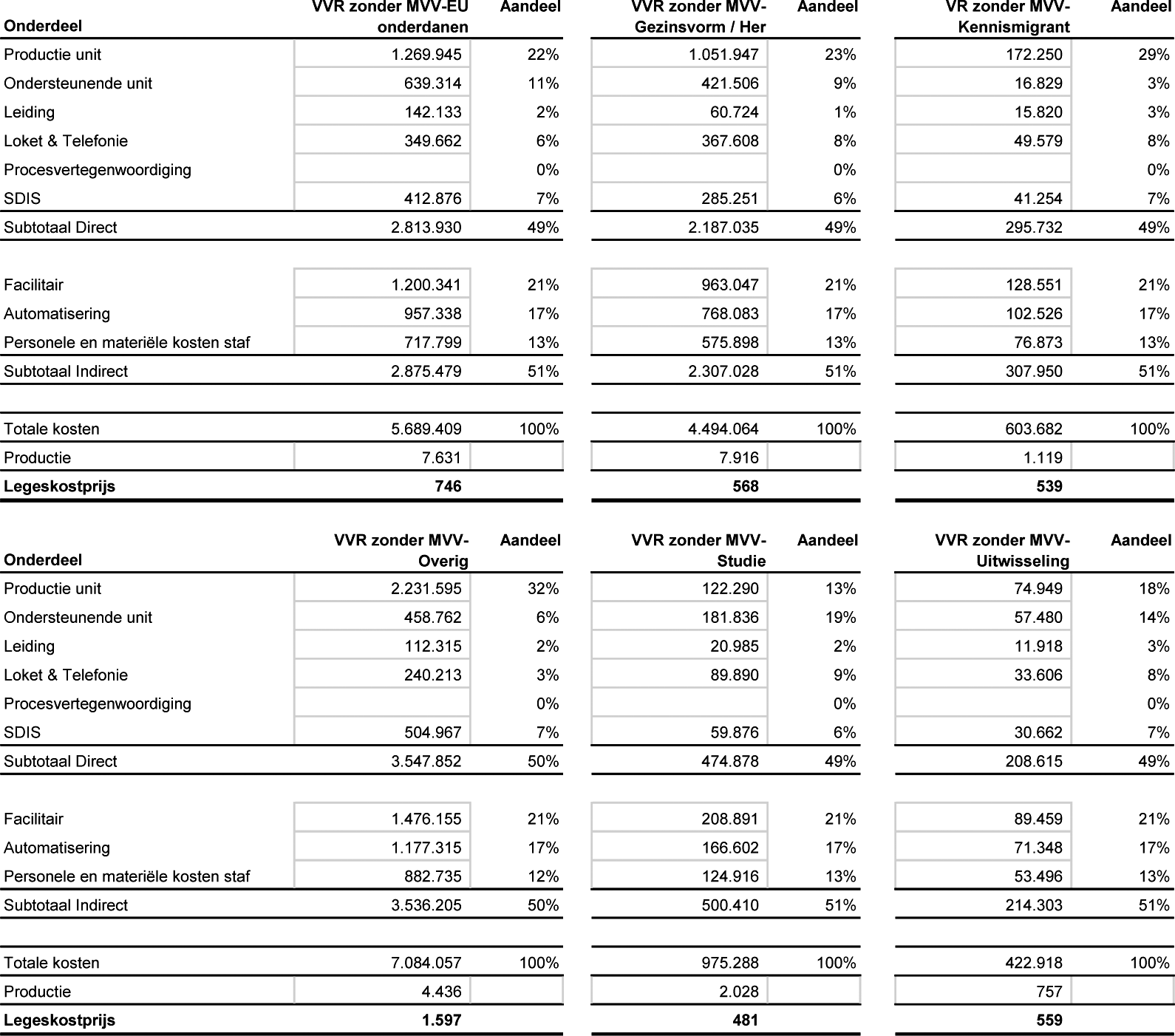

De hoogte van de directe kosten is afhankelijk van de inzet van de productie-units en de ondersteunende units. Een arbeidsintensief product resulteert dus in hoge kosten van de productie-unit en/of de ondersteunende unit. Dit is bijvoorbeeld het geval bij de producten «MVV Gezinsvorming en -hereniging» en «VVR zonder MVV overig». De opbouw van de legeskostprijzen voor alle reguliere producten is bijgevoegd (bijlage 2). De totale directe kosten over 2009 bedragen € 182,1 miljoen.

Indirecte kosten

De indirecte kosten hebben betrekking op de kosten die samenhangen met de bedrijfsvoering, automatisering en de stafdirecties van de IND. Het betreft onder meer de volgende taken:

– ondersteuning van de Hoofddirectie;

– de interne en externe communicatie van de IND;

– ondersteuning en advisering op het gebied van HR;

– huisvesting en facilitaire ondersteuning op locatie;

– het voeren van de financiële administratie en de control binnen de IND;

– advisering over de uitvoering van het vastgestelde beleid en de toetsing van de uitvoerbaarheid van voorgenomen beleid;

– ontwikkeling, beheer en onderhoud van geautomatiseerde systemen.

De indirecte kosten 2009 zijn opgebouwd uit facilitaire bedrijfsvoering (€ 70 miljoen), automatisering (€ 55,9 miljoen) en de kosten van stafdirecties (€ 41,9 miljoen). De totale indirecte kosten over 2009 bedragen € 167,8 miljoen.

Kosten voor externe projecten

Uitgaven die samenhangen met externe projecten maken geen onderdeel uit van de directe of indirecte kosten van de IND. Deze projecten worden apart gefinancierd door de opdrachtgever. Uitzondering zijn eventuele investeringen binnen bijvoorbeeld een project. Deze worden geleend bij het ministerie van Financiën volgens de geldende regelgeving. Na oplevering van het project worden deze investeringen geactiveerd op de balans van de IND. De daarmee gepaard gaande afschrijvingen komen vervolgens tot uitdrukking in de directe of indirecte kosten. De uitgaven voor externe projecten over 2009 bedragen € 15,9 miljoen.

Kostprijzen en legestarieven

Om de kostendekkendheid van de legestarieven voor de aanvrager te kunnen bepalen, worden eerst met behulp van het kostprijsmodel de integrale kostprijzen bepaald. Om de stap naar de legeskostprijs te kunnen maken worden vervolgens de kosten voor bezwaar, beroep en hoger beroep van de integrale kostprijzen afgetrokken. Deze kosten mogen immers op basis van het huidige beleid ten aanzien van legestarieven niet worden doorbelast aan de aanvrager. In bijlage 1 wordt de totstandkoming van de legeskostprijzen meer in detail toegelicht.

Legestarieven en kostendekkendheid

Vervolgens is er de stap van de legeskostprijzen naar het vaststellen van de legestarieven. De aanleiding voor het verhogen van de reguliere leges op 1 juli 2011 vormt het bedrag dat door legesverhoging moet worden opgebracht op grond van het Regeerakkoord. De begrenzing voor de verhoging vormt het overheidsbrede kader voor legesheffing, het rapport «Maat houden»2. Daarin is vastgelegd dat kruissubsidiëring binnen de legesverordening is toegestaan en dat de totale legesopbrengst niet hoger mag zijn dan de totale door te belasten kosten. Daarnaast vormen jurisprudentie en internationaalrechtelijke verplichtingen een begrenzing voor de hoogte van de legesheffing. In mijn brief van 27 juli 2011 (Kamerstukken 2010–2011, 30 573, nr. 73) heb ik al vermeld op basis van welke overwegingen de legesverhoging van 1 juli 2011 is geïmplementeerd.

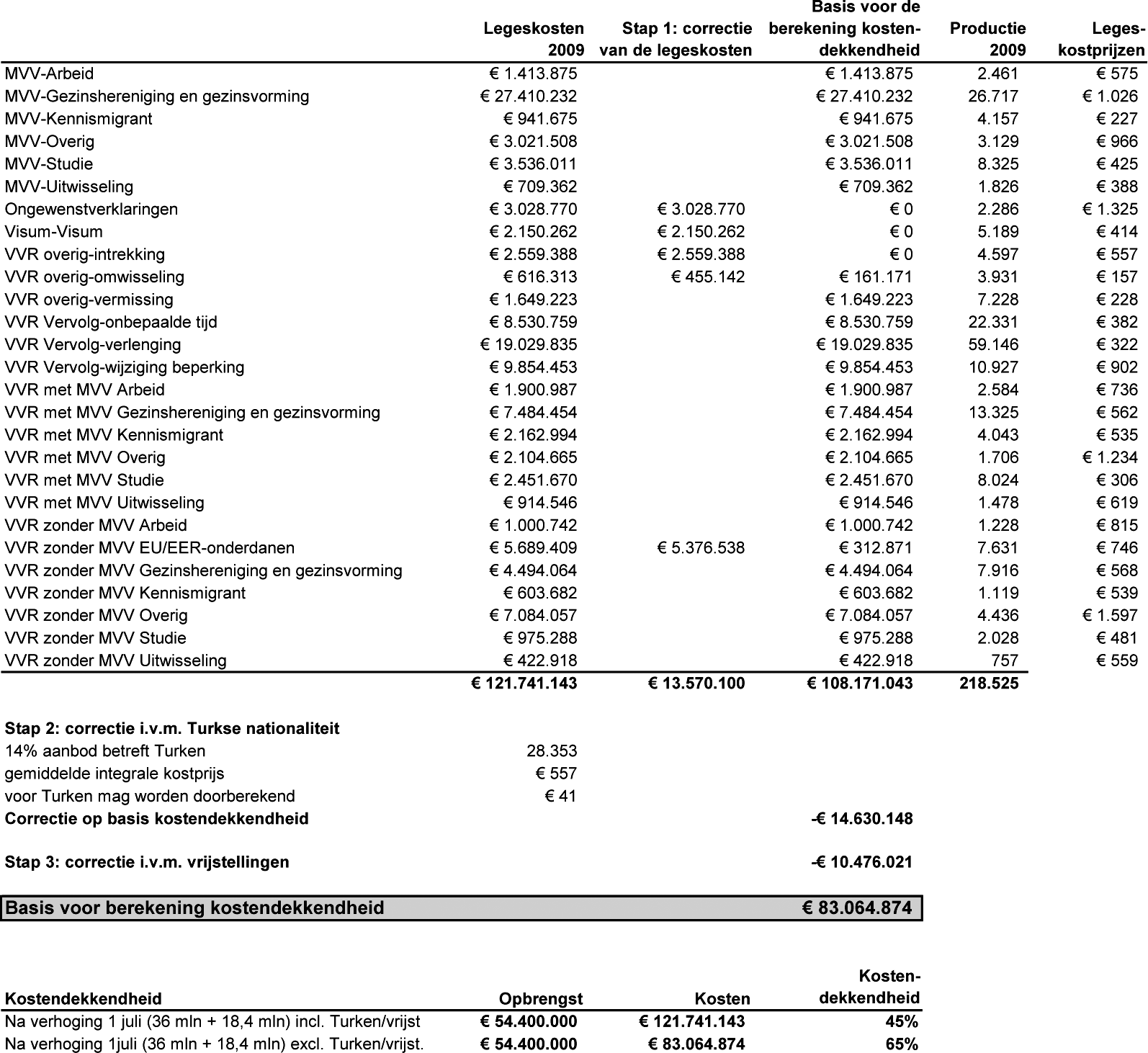

Om de grenzen voor legesheffing op de reguliere vergunningen te kunnen bepalen, wordt de mate van kostendekkendheid vastgesteld. Dat gebeurt door ten eerste de totale kosten van alle reguliere producten in 2009 te bepalen (totaal € 121,7 miljoen). Daarop zijn een aantal kosten in mindering gebracht, zoals de kosten van ongewenstverklaringen, intrekkingen en visa kort verblijf. Ook is een bedrag in mindering gebracht op grond van vrijstellingen en vanwege aanvragen waarvan het legestarief is gemaximeerd op grond van Europese Regelgeving. Dit leidt tot een bedrag van € 83 miljoen. Dat bedrag wordt vergeleken met de te verwachten opbrengst van de reguliere leges (ca. € 54 miljoen). Dit leidt tot een kostendekkendheid van 65%. Bijlage 3 bevat de cijfermatige opbouw van deze berekening met een toelichting.

De minister voor Immigratie, Integratie en Asiel, G. B. M. Leers

Het kostprijsmodel is primair ingericht op de ondersteuning van de sturing en financiering van de IND. Daartoe wordt onderscheid gemaakt tussen directe kostprijzen en indirecte kosten. In deze bijlage wordt toegelicht welke stappen worden doorlopen om van de directe kostprijs te komen tot de legeskostprijs.

In het kostprijsmodel worden vier basisadministraties gecombineerd aan de hand waarvan de kostprijs per product bepaald wordt. Het gaat om de financiële administratie, de productieadministratie, de personele administratie en de tijdschrijfgegevens. Bij elkaar zijn dit grote hoeveelheden gegevens die in een database verwerkt en doorgerekend worden. Ter indicatie van de hoeveelheid van de gegevens: het gaat om circa 300 000 records aan basisgegevens. Verder worden circa 200 rekenregels gebruikt om alle dataconversie en berekeningen te laten plaatsvinden.

Berekening van de directe kostprijs

De directe kostprijzen worden berekend op basis van de kosten van de klantdirecties Asiel, Regulier en Naturalisatie en de specialistische directies Procesvertegenwoordiging en Specialistische diensten en internationale samenwerking (SDIS). Om de directe kosten van de producten te kunnen bepalen worden de volgende stappen doorlopen:

1. per productie unit wordt bepaald hoeveel capaciteit is ingezet op de afhandeling van de producten;

2. de kosten van de productie-units worden aan de hand hiervan toegerekend aan de producten;

3. de kosten van de ondersteunende units worden omgeslagen over de productie units die zij ondersteunen op basis van de productieaantallen;

4. de overige kosten per klantdirectie worden aan de producten omgeslagen op basis van de capaciteitsinzet;

5. de aansturing van de loketten & telefonie is binnen de directie Regulier ondergebracht. De kosten hiervan worden omgeslagen over de producten van de klantdirecties;

6. de kosten van de specialistische directies worden omgeslagen over de klantdirecties en daarmee over de producten die door de klantdirecties worden afgehandeld.

Nu de directe kosten van de producten zijn berekend kan op basis van de productie de directe kostprijs per product worden berekend.

Van directe kostprijs naar integrale kostprijs

Vervolgens wordt integrale kostprijs bepaald. De integrale kosten zijn het totaal van de directe en de indirecte kosten.

7. De kosten van de facilitaire bedrijfsvoering, automatisering en van de staf worden omgeslagen aan de hand van de capaciteitsinzet per product.

Van integrale kostprijs naar legeskostprijs

Vanuit de integrale kostprijzen wordt de laatste stap gezet om de legeskostprijzen te kunnen bepalen.

8. Niet alle kosten die door de IND worden gemaakt kunnen worden doorberekend in de legestarieven. Het gaat om de kosten die worden gemaakt voor handhaving, bezwaar, beroep en hoger beroep. Dit heeft tot gevolg dat de kosten van directie Procesvertegenwoordiging (PV) niet worden meegenomen in de legeskostprijzen.

De kosten van extern gefinancierde projecten als IND bij de Tijd, Programma Vernieuwing Grensmanagement en programma Invoering Verbeterde Asielprocedure maken geen onderdeel uit van de bovenstaande kostprijsberekeningen. De afschrijvingskosten die samenhangen met investeringen binnen projecten worden wel binnen de kostprijsberekening meegenomen.

Voor het vaststellen van de kostendekkendheid vormen de totale legeskosten van alle reguliere producten in 2009 het vertrekpunt. (totaal € 121,7 miljoen).

Daarop worden een aantal kosten in mindering gebracht. Om te beginnen zijn dat de kosten van ongewenstverklaringen en intrekkingen, omdat daarvoor geen leges worden geheven en omdat de kosten voor handhaving niet worden doorberekend in de legestarieven. De kosten van visa kort verblijf worden eveneens in mindering gebracht (stap 1), omdat voor visa kort verblijf de legestarieven op grond van Europese regelgeving worden vastgesteld. Daarnaast worden van de producten «VVR overig omwisseling» en «VVR zonder MVV-EU/EER onderdanen» de kosten gedeeltelijk meegerekend, omdat het eveneens producten betreft waarvan de tarieven zijn gemaximeerd op grond van Europese regelgeving. In 2009 is het maximum op € 41,- gesteld. Daarom is van deze producten alleen een bedrag van € 41,- meegenomen. Zie hiervoor kolom «Stap 1» in bijlage 3.

Vervolgens vindt (stap 2) een correctie plaats op grond van het feit dat ook vreemdelingen met de Turkse nationaliteit een maximum legestarief betalen. In 2009 had 14% van de vreemdelingen de Turkse nationaliteit.

Tenslotte wordt een bedrag van € 10,5 miljoen in mindering gebracht (stap 3), omdat een deel van de vreemdelingen vrijstelling van leges heeft. Dat bedrag is gebaseerd op het te verwachten aantal vrijstellingen in 2011 van de reguliere producten.

De bovenstaande kosten die in mindering worden gebracht op het totaal van de legeskostprijzen leiden tot een bedrag van € 83 miljoen.

Afgezet tegen de te verwachten legesopbrengsten na verhoging van de tarieven op 1 juli 2011 (ca. € 54 miljoen), resulteert dit in een kostendekkendheid van 65%.

Tabel 2. Berekening kostendekkendheid

Maat houden. Bekendmaking van het kader voor de doorberekening van toelatings- en handhavingskosten, Staatscourant 10 mei 2000, nr. 90, pag. 9.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-30573-94.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.