Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 29689 nr. 917 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 27 juni 2018

De afgelopen periode is regelmatig gesproken over het aanbod van zorgverzekeringen. Tijdens het begrotingsdebat heeft uw Kamer geconstateerd dat het polisaanbod te groot is en dat veel polissen nauwelijks van elkaar verschillen (Handelingen II 2017/18, nr. 33, item 23 en nr. 35, item 6). Naast het feit dat een groot aanbod de overzichtelijkheid niet bevordert, blijkt dat voor veel (nagenoeg) identieke polissen verschillende premies worden gevraagd.

Naar aanleiding van de motie van mevrouw Van den Berg c.s.1 heb ik toegezegd een nulmeting van het polisaanbod uit te laten voeren. Voorts heb ik u toegezegd dat de NZa een duiding zal geven van de legitimering van de premieverschillen tussen polissen. Tot slot heb ik u toegezegd mijn visie te geven op dit onderwerp, met inbegrip van collectiviteiten en met inbegrip van de motie van mevrouw Bruins Slot c.s. die om een juridische analyse over het polisaanbod binnen een concern heeft verzocht (Kamerstuk 29 689, nr. 784). Met deze brief geef ik hier invulling aan.

De kernpunten van deze brief zijn:

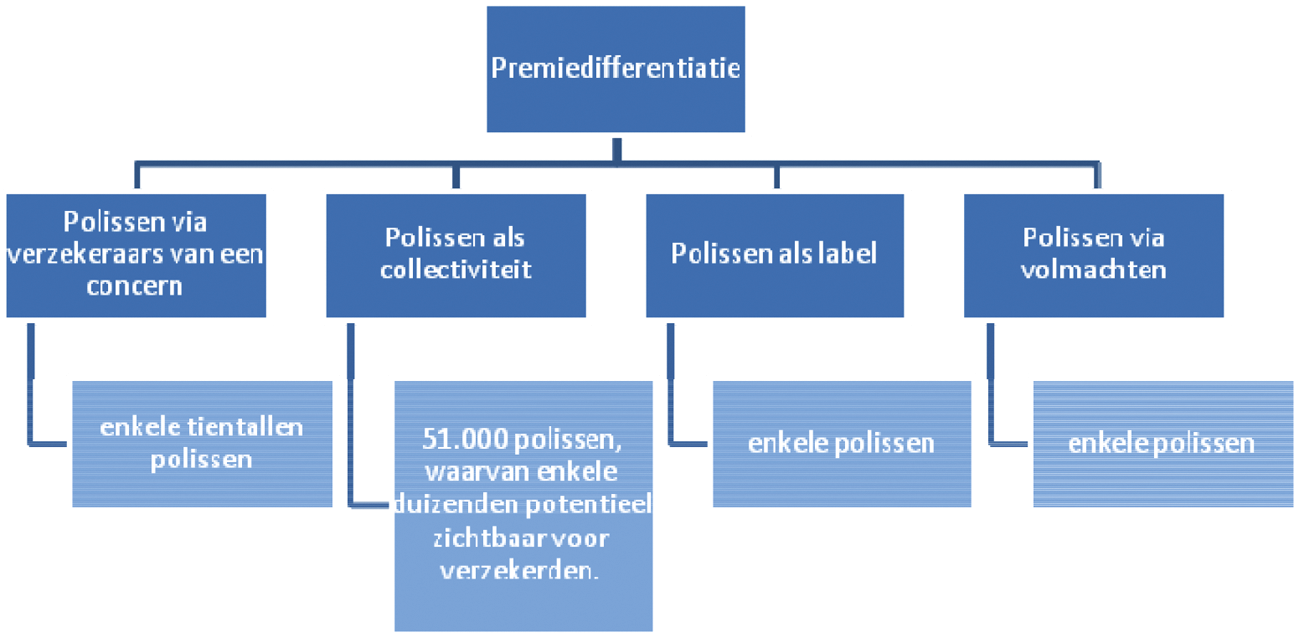

• Er zijn momenteel 55 modelovereenkomsten («standaardpolissen»). Het polisaanbod wordt via meerdere kanalen onnodig vergroot: extra verpakkingen om hetzelfde product vanuit concerns, via collectiviteiten, labels en volmachten. Dit frustreert de inzichtelijkheid voor verzekerden om een goede keuze te maken en zo verzekeraars scherp te houden een goede polis tegen een goede prijs aan te bieden.

• Concerns mogen via verschillende zorgverzekeraars dezelfde polissen voor dezelfde premie aanbieden. Zorgverzekeraars zijn private ondernemingen en dat maakt dat ingrijpen op grond van Europees recht noodzakelijk en proportioneel moet zijn. Dat acht ik op dit moment niet het geval. Er kunnen legitieme redenen zijn voor premieverschillen. Ik heb met de zorgverzekeraars besproken dat ze hun polisaanbod zullen beperken en meer onderscheidend maken. In 2020 doe ik een meting van de voortgang.

• Het aantal collectiviteiten acht ik een grotere beperking van een transparant en overzichtelijk polisaanbod. De beleidstheorie wordt niet waargemaakt en de korting daarmee niet gelegitimeerd. De korting wordt door de verzekerden zelf betaald; het is een sigaar uit eigen doos (zie schema 3 op pagina 6). Om deze reden verlaag ik de maximale collectiviteitskorting naar 5 procent met ingang van 2020. Ik heb met zorgverzekeraars besproken dat ik hen nog een kans wil bieden om de korting te legitimeren via zorginhoudelijke elementen. Eind 2020 laat ik daar onderzoek naar doen en bezie ik hoe verder te gaan met collectiviteitskorting.

• Bovendien vraag ik de NZa om de transparantie voor verzekerden te bevorderen en daarop toezicht te houden. Allereerst zal het voor verzekerden beter inzichtelijk worden welke polissen nagenoeg identiek zijn binnen een concern bij het kiezen en/of afsluiten van een polis. Ook zal de NZa met zorgverzekeraars onderzoeken hoe de vindbaarheid en begrijpelijkheid van deze overzichten structureel verbeterd kan worden. Ten derde verplicht de NZa verzekeraars reeds om duidelijk aan te geven welke achterliggende modelovereenkomst ten grondslag ligt aan de collectiviteit. De duizenden polissen zijn daarmee «herleidbaar» tot 1 van de 55 modelovereenkomsten. Het moet daarmee voor de verzekerden direct duidelijk zijn over welke polis het gaat, zodat de verzekerde eenvoudiger alternatieven kan vergelijken. De NZa controleert hier komend overstapseizoen intensiever op en neemt de effecten mee in de jaarlijkse rapportage over het overstapseizoen.

Veel polissen die niet of nauwelijks van elkaar verschillen

Het polisaanbod is voor verzekerden groot; zo groot dat verzekerden die zich oriënteren aangeven het aanbod te groot te vinden en mede daardoor het overstappen te ingewikkeld2. In de praktijk blijkt dat veel polissen niet of nauwelijks van elkaar verschillen. In mijn brief van 24 januari 20183 heb ik toegelicht dat er verschillende verschijningsvormen zijn:

1. Een zorgverzekeraar die deel uitmaakt van een concern kan een vergelijkbare polis aanbieden als een andere zorgverzekeraar binnen dat concern, maar met een andere premie.

2. Twee collectiviteiten kunnen exact gelijk zijn aan elkaar zonder afspraken te maken die een besparing van de zorguitgaven realiseren. Het is mogelijk dat het ene collectief een korting op de premie krijgt van enkele procenten en het andere collectief de maximale korting van 10%.

3. Een zorgverzekeraar biedt een polis (modelovereenkomst) aan en brengt vrijwel dezelfde polis uit onder een ander label, met een andere premie.

4. Een zorgverzekeraar biedt zijn polis op zijn eigen website aan en laat dezelfde polis aanbieden via een volmachtkanaal. De volmacht vraagt voor die polis een andere premie.

Schema 11 Overzicht polissen 2018

1 Voorgaande onderzoeken van Zorgweb (Fact-finding collectiviteiten in de zorgverzekeringswet, Zorgweb 2016, Kamerstuk 29 689, nr. 729) en NZa (Monitor Collectiviteiten, NZa 2016, Kamerstuk 29 689, nr. 770) lieten 64.000 respectievelijk 58.000 polissen zien. Het verschil wordt veroorzaakt door de definitie en meetmoment. Omdat bij deze meting gebruik wordt gemaakt van NZa-data gebruiken we de 58.000 collectiviteiten als uitgangspunt, anno 2018 51.505 collectiviteiten.

Zorgverzekeraars zijn in beginsel vrij om te bepalen welke zorgverzekeringen zij aanbieden en welke premie zij daarvoor vragen. De Zorgverzekeringswet (Zvw) kent een verbod op premiedifferentiatie en schrijft voor dat zorgverzekeraars aan alle verzekerden dezelfde premie vragen voor dezelfde zorgverzekering. Zorgverzekeringen zijn hetzelfde als zij niet verschillen wat betreft de te verzekeren prestaties (natura en/of restitutie) of in de keuzemogelijkheden tussen zorgaanbieders. Formeel zijn er in totaal in 2018 55 verschillende zorgverzekeringen (modelovereenkomsten), elk met een bijbehorende premie (grondslag van de premie).

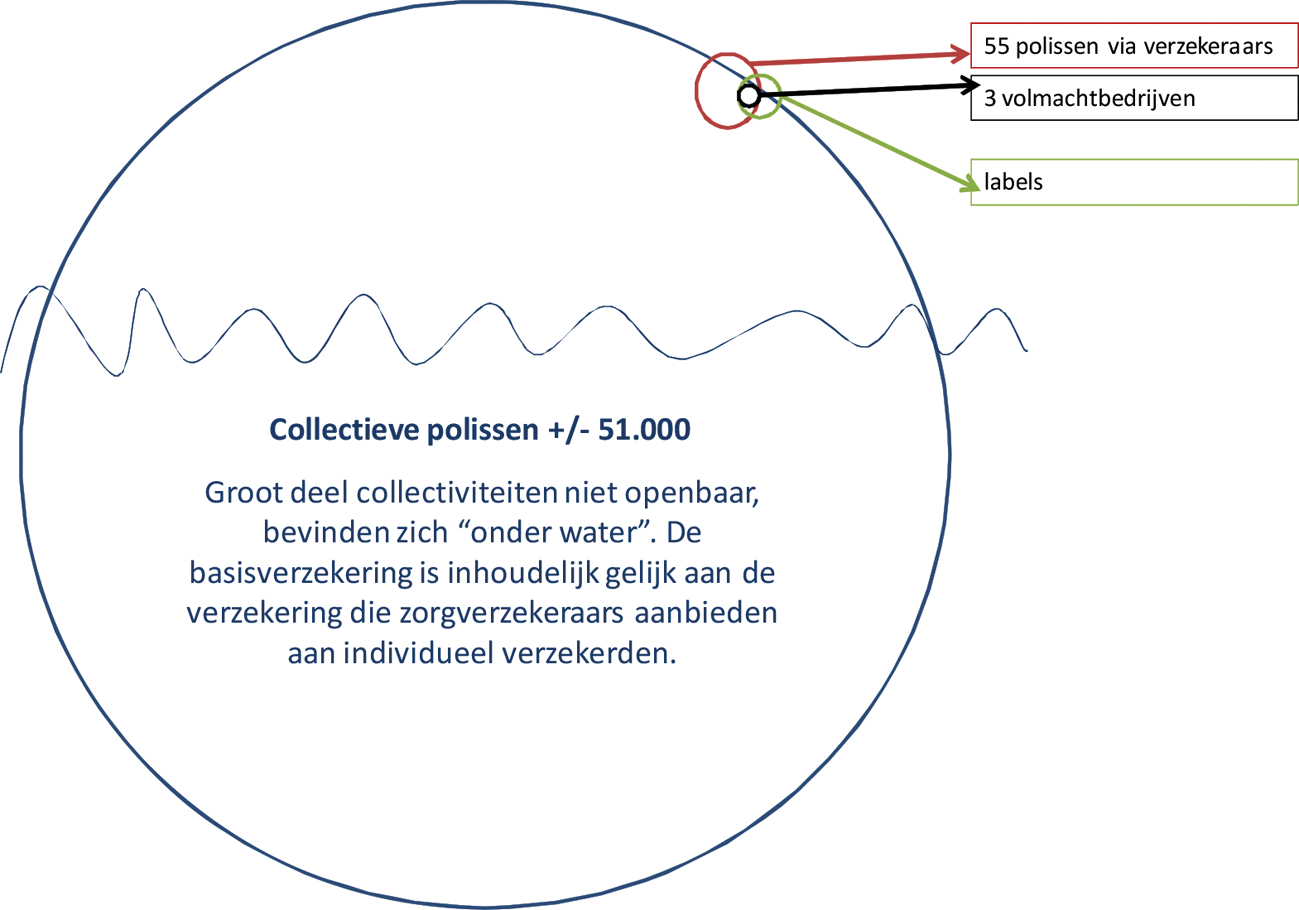

Het is zorgverzekeraars in bepaalde gevallen toegestaan een korting te geven op de premie en dus af te wijken van het verbod op premiedifferentiatie. Dat is met name mogelijk bij collectiviteiten. Dit zijn overeenkomsten met bijvoorbeeld werkgevers, gemeenten, sportverenigingen of belangenorganisaties over het aanbieden van zorgverzekeringen aan hun werknemers, inwoners, leden of achterban. De zorgverzekeraar mag bij dat soort overeenkomsten een korting op de premie afspreken van maximaal 10% van de grondslag van de premie. Het is vooral door collectiviteiten dat het polisaanbod zo groot is: op de 55 modelovereenkomsten zijn ongeveer 51.000 collectiviteiten gebaseerd (2018).

Daarnaast zijn er nog drie relatief kleine verschijningsvormen te onderkennen die bijdragen aan de omvang van het polisaanbod. Ten eerste richt de Zvw zich tot individuele zorgverzekeraars. Het concern waar de zorgverzekeraar toe behoort, is niet van belang voor de toepassing van de Zvw. Een zorgverzekeraar mag dus een andere premie vragen voor zijn zorgverzekering wanneer die hetzelfde is als een zorgverzekering van een andere zorgverzekeraar binnen het concern. De twee andere verschijningsvormen ontstaan doordat een zorgverzekeraar in enkele gevallen een polis onder een label aanbiedt of via een gevolmachtigde. Hoewel de zorgverzekeraar zich met een label (bijvoorbeeld PNO) of via een volmacht (Promovendum) op een andere wijze op de markt presenteert, blijft het een zorgverzekering die rechtstreeks of indirect wordt afgesloten met die zorgverzekeraar. Het verbod op premiedifferentiatie is dan onverkort van toepassing. Het is wel mogelijk dat de zorgverzekeraar van het label of de volmacht een collectiviteit maakt om een korting op de premie toe te passen.

Voor de verzekerde is het niet duidelijk om welk van de vier verschijningsvormen het gaat. Vraag verzekerden van Promovendum, VVAA, Ziezo of Aevitae wie hun zorgverzekeraar is en de meerderheid zal Promovendum, VVAA, Ziezo of Aevitae zeggen. In werkelijkheid zijn het labels, collectiviteiten en volmachten die door zorgverzekeraars, volmachtbedrijven en assurantietussenpersonen op de markt worden gezet. Dit hoeft geen probleem te zijn; wanneer de polissen voldoende onderscheidend zijn valt er iets te kiezen voor de verzekerde. Het aantal verschijningsvormen is echter zo groot dat er wel heel veel keuzes zijn voor verzekerden. Te veel keuze, zeker wanneer er weinig onderscheid is, leidt tot keuzestress. Dit maakt dat verzekerden niet in staat worden gesteld de goede keuze te maken voor een polis en zo verzekeraars scherp te houden een goede polis tegen een goede prijs aan te bieden. En omdat polissen via verschillende verschijningsvormen met andere premies worden aangeboden is het voor verzekerden extra lastig om te bepalen of dezelfde polis elders nog voor een scherpere premie wordt aangeboden. In schema 2 wordt weergegeven hoe groot het polisaanbod is, wat de relatieve verdeling is van de verschijningsvormen en hoe de verschillende verschijningsvormen elkaar overlappen.

Schema 2 polisaanbod verhoudingsgewijs 2018

Wat zien we in de nulmeting van het polisaanbod?

Zorgweb heeft de nulmeting van het polisaanbod uitgevoerd4. Het rapport laat een divers beeld zien.

Modelovereenkomsten5

Er worden in 2018 55 modelovereenkomsten aangeboden. Dit aantal is afgenomen van 71 in 2015 naar 55 in 2018. Van de 55 modelovereenkomsten zijn er 34 uniek en 21 gelijk aan een andere polis binnen eenzelfde concern. De identieke polissen worden aangeboden met een prijsverschil variërend van 0 tot maximaal 13,95 euro per maand. De meeste identieke polissen hebben een prijsverschil van een paar euro per maand.

Collectiviteiten

In 2016 heeft mijn ambtsvoorganger een factfinding-onderzoek door Zorgweb6 laten uitvoeren naar het aantal collectiviteiten en de samenhang tussen de zorginhoudelijke afspraken en de verstrekte korting. Bij dat onderzoek hebben zorgverzekeraars opgegeven dat zij 64.000 collectiviteiten hebben. In een onderzoek van de NZa in 2016 werden 58.000 collectiviteiten geteld. Het verschil werd verklaard door het meetmoment en de definitie7. Toen werd duidelijk dat in circa tweederde van de gevallen werden geen specifieke afspraken gemaakt en was de basisverzekering exact gelijk aan een reguliere modelovereenkomst. De afspraken die worden gemaakt hebben veelal betrekking op de aanvullende verzekering. Polissen voor de basisverzekering van collectiviteiten zijn daarmee feitelijk allen gelijk aan de modelovereenkomst waarop de collectiviteitskorting is gebaseerd.

Voor de nulmeting is gebruik gemaakt van een bestaande rapportage aan de NZa om dubbele uitvraag bij verzekeraars te voorkomen. In 2018 rapporteren zorgverzekeraars 51.505 collectiviteiten. Het aantal deelnemers is niet lager geworden. De afname van circa 7.000 collectiviteiten is met name het gevolg van een administratieve samenvoeging van 4.500 collectiviteiten die bijvoorbeeld via assurantietussenpersonen werden aangeboden tot één collectiviteit. Daarnaast hebben sommige verzekeraars een aantal gelegenheidscollectiviteiten afgestoten.

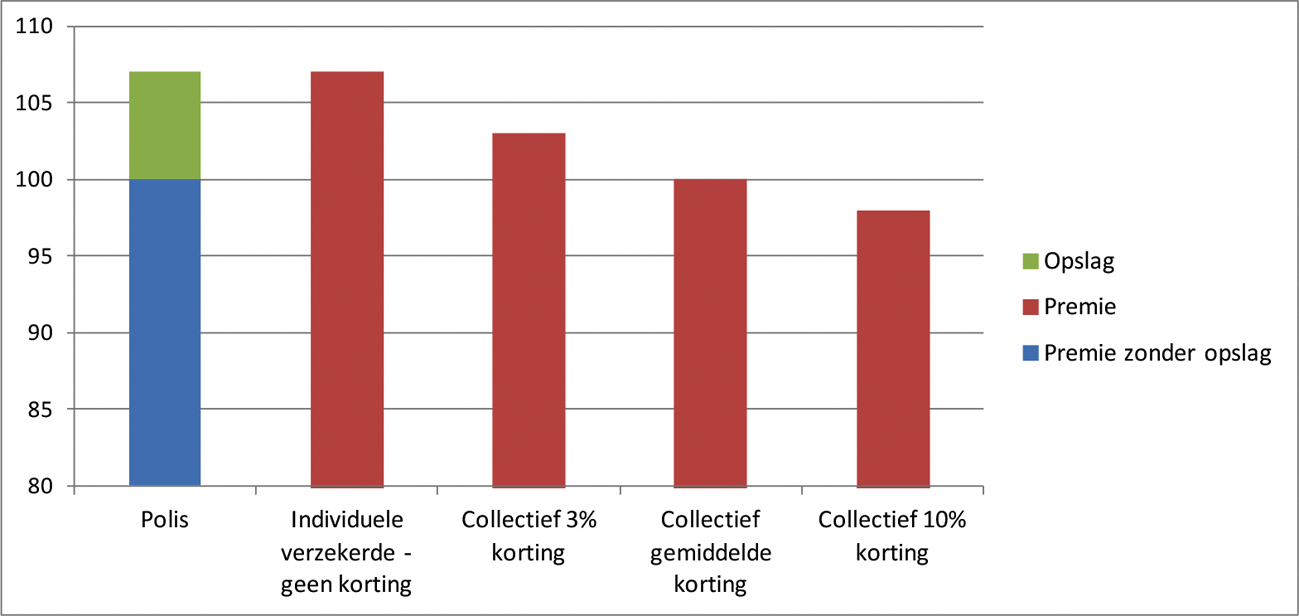

Qua korting op de premie zijn de verschillen tussen collectiviteiten groot. De minimale premiekorting is 0%, de maximale premiekorting is 10%. De gemiddelde korting ten opzichte van de premie bedraagt 7,6% oftewel 105 euro per jaar.

De korting wordt niet door een besparing van zorguitgaven gefinancierd, maar door een opslag op de premie. De premie wordt verhoogd om deze vervolgens terug te geven alsof het een korting is. Uit de nulmeting blijkt dat de korting per collectieve verzekerde ruim 9 euro per maand bedraagt8. Als we ervan uitgaan dat alle verzekerden op die polissen aan de korting meebetalen, zowel collectief als individueel verzekerden, komt de opslag per verzekerde uit op ruim 7 euro per maand. De netto korting is dus net iets meer dan 2 euro per collectief verzekerde; minder dan de verzekerde denkt dat hij krijgt. Daarmee betaalt degene zonder collectiviteit of deelnemers van een collectiviteit met een lagere korting dan de opslag, netto mee aan de korting van degene met een hoge(re) korting. Maar ook voor de mensen binnen een collectiviteit lijkt de korting hoger dan hij in werkelijkheid is, want zij betalen hun korting grotendeels zelf. Schematisch ziet het er als volgt uit.

Schema 3

De polis wordt met een hogere premie op de markt gebracht. De individuele verzekerde betaalt mee aan de korting van collectief verzekerden. De collectief verzekerde met een relatief lage korting betaalt zijn eigen korting en betaalt mee aan de hogere korting van anderen. Alleen de collectief verzekerde met een hogere korting dan de opslag heeft een voordeel, zij het minder dan hij denkt.

Volmachten en labels

Het aantal gevolmachtigden is sinds 2016 afgenomen van vier naar drie. Zij bieden van vier zorgverzekeraars polissen aan. Welke polissen met een afwijkende naam worden aangeboden wordt niet officieel geregistreerd.

Labels kennen geen eenduidige definitie. Wij gaan uit van polissen die voor iedereen zijn af te sluiten. Hoewel vaak onder een andere naam aangeboden, hoeft het geen aparte modelovereenkomst te zijn.

Op grond van de Zvw mag voor eenzelfde polis geen andere premie worden gevraagd. Volmachten en labels worden daarom vaak – ongemerkt – als collectiviteit aangeboden, waardoor de premie mag afwijken.

Wat komt er uit de analyse van de NZa?

Naast het grote aanbod van polissen, blijkt dat voor veel (nagenoeg) identieke polissen verschillende premies worden gevraagd. Ik heb de NZa gevraagd een duiding te geven van de legitimering van de premieverschillen tussen polissen (zie bijlage9). Daarbij heb ik gevraagd:

1) wanneer polissen op grond van de huidige wet- en regelgeving als gelijk of nagenoeg gelijk kunnen worden beschouwd en

2) een kader te ontwikkelen met kenmerken op basis waarvan polissen als gelijk of vergelijkbaar kunnen worden beschouwd en daarbij aan te geven wat de voor- en nadelen zijn van het hanteren van een kenmerk als onderscheidend criterium voor een legitiem polisverschil. Hierbij kort hun bevindingen.

Ad 1. Huidige wet- en regelgeving

Het verbod op premiedifferentiatie (artikel 17 Zvw) regelt dat de premie mag verschillen voor modelovereenkomsten van een verzekeraar indien:

– varianten die wat betreft de te verzekeren prestaties van elkaar verschillen, waarbij verwezen wordt naar het onderscheid tussen natura en restitutie of

– varianten die wat betreft de keuzemogelijkheden tussen aanbieders van zorg van elkaar verschillen.

Hierbij maakt de NZa twee opmerkingen. Ten eerste richt dit wetsartikel zich tot zorgverzekeraars niet tot concerns. Het is wettelijk toegestaan dat een zorgverzekeraar een andere premie vraagt voor een identieke polis volgens artikel 17 van de Zvw dan een andere zorgverzekeraar binnen hetzelfde concern. Ten tweede heeft de wetgever bij de keuzemogelijkheden tussen zorgaanbieders niet aangegeven dat alleen een wezenlijk of significant verschil een andere premiegrondslag kan rechtvaardigen. Oftewel de wet geeft zorgverzekeraars op dit moment de mogelijkheid premies te laten differentieren tussen polissen met geringe verschillen in het aanbod van zorgaanbieders.

Ad 2.Theoretisch kader

Voor het theoretisch kader heeft de NZa een indeling gemaakt van de mogelijke onderscheidende kenmerken op basis van drie type kenmerken:

1) bedrijfsvoering (exploitatiekosten en financiële middelen, strategie)

2) marketing, distributie (merkbeleving, reclame, distributiekanaal)

3) productdifferentiatie (aanspraak, premie en kortingen, dienstverlening, keuze voor zorgaanbieder en gericht op specifieke doelgroepen)

Deze kenmerken heeft de NZa vervolgens getoetst op betaalbaarheid, kwaliteit en toegankelijkheid van zorg. Vervolgens is gekeken wat het effect zou zijn als een kenmerk zou worden toegevoegd als onderscheidend kenmerk voor premiedifferentiatie op de solidariteit, keuzevrijheid, vrijheid van zorgverzekeraar en concernrelaties.

Conclusie NZa

De NZa concludeert dat niet-polisgebonden kenmerken zoals exploitatiekosten en vermogenspositie zelden verschillen veroorzaken tussen aangeboden polissen van een verzekeraar10. Volgens de NZa is het de vraag of het zinvol is om artikel 17 van de Zvw uit te breiden voor dergelijke kenmerken. Voor polisgebonden kenmerken zoals dienstverlening of keuze van zorgaanbieder, leidt differentiatie tot een groter en meer onderscheidend aanbod voor verzekerden. Op dit moment is het zo dat als polissen van een verzekeraar verschillen op deze kenmerken (bijvoorbeeld service) deze kostenverschillen niet direct kan laten landen in de premie van de polis. Een uitbreiding van artikel 17 van de Zvw met meer kenmerken die premieverschillen legitimeren leidt tot een groter aanbod van polissen en daarmee meer keuzes voor verzekerden.

Verder vindt de NZa het in de interactie tussen zorgverzekeraar en verzekerden van belang dat zorgverzekeraars naast werken aan transparantie, ook aandacht besteden aan keuzebegeleiding van verzekerden voor zorgaanbieders, bijvoorbeeld via online tools.

Voorts signaleert de NZa een ongelijkheid tussen verzekeraars en concerns, omdat concerns op dit moment identieke polissen kunnen aanbieden tegen verschillende premies terwijl individuele verzekeraars dat niet kunnen. Zij adviseert te onderzoeken of het verbod op premiedifferentiatie zich zou kunnen uitbreiden naar concerns. Tot slot vraagt de NZa aandacht voor collectiviteiten vanwege de mogelijkheid om hiermee een relatief grote premiekorting te geven zonder zorginhoudelijke grondslag.

Kabinetsreactie: verzekerden zijn niet geholpen met veel verschillende «verpakkingen»

Verzekerden zien een groot aanbod van zorgverzekeringen. Hoewel ik van mening ben dat het goed is dat er iets te kiezen valt, laat de praktijk zien dat er veel verschillende verpakkingen zijn van hetzelfde product. Daarmee zijn verzekerden niet geholpen. Het concept van het rapport van de ACM en NZA over kiezen op de polismarkt vanuit verzekerdenperspectief waarschuwde hier ook al voor. Ik verwacht binnenkort het eindrapport van de ACM en NZa.

Concerns

Het aanbieden van gelijke polissen met een andere premie door verschillende zorgverzekeraars binnen een concern is niet in strijd met het verbod op premiedifferentiatie dat in de Zvw is neergelegd. In reactie op de motie van de leden Bruins Slot en Volp11 ontvangt u in bijlage 3 een nadere analyse van de mogelijkheden van een aanpassing van artikel 17 van de Zvw. Daaruit blijkt dat volgens Europees recht verder wettelijk ingrijpen alleen mogelijk is indien dit noodzakelijk en proportioneel is. Naar mijn oordeel wordt aan dat vereiste op dit moment niet voldaan. Zorgverzekeraars zijn private ondernemingen die zorgverzekeringen aanbieden en uitvoeren onder publieke randvoorwaarden die zijn vastgelegd in wet- en regelgeving. Er kunnen goede redenen zijn om een andere premie te hanteren. Dit kan het gevolg zijn van de solvabiliteit die verschilt per zorgverzekeraar. Ook de uiteenlopende bedrijfsvoering per zorgverzekeraar kan aanleiding zijn om een andere premie in rekening te brengen. Dit zijn legitieme gronden voor afwijkende premies. Ook is de trend in de markt dat het aantal modelovereenkomsten afneemt van 71 in 2015 tot 55 in 2018. Bovendien heeft de NZa de transparantie-eisen al aangescherpt waardoor het inzichtelijk moet worden voor de verzekerde welke polissen gelijk of nagenoeg gelijk zijn. Onder de huidige omstandigheden zal het verbreden van het verbod op premiedifferentiatie naar het hele concern redelijkerwijs niet het gewenste effect hebben van een substantiële afname van het polisaanbod. Ik heb met de zorgverzekeraars besproken dat ze hun polisaanbod zullen beperken en meer onderscheidend maken. Daarna zal ik bezien in hoeverre het vergroten van de transparantie voor (aspirant-)verzekerden resterende knelpunten kunnen oplossen, mede gelet op de acceptatieplicht van zorgverzekeraars. Daarnaast heb ik de NZa gevraagd om de transparantie voor verzekerden te vergroten door twee maatregelen in te zetten, aanvullend op de reeds aangescherpte transparantie-eisen van de NZa. Allereerst zal komend overstapseizoen nog explicieter richting zorgverzekeraars gecommuniceerd worden wat de achterliggende bedoeling en noodzaak van de overzichten van de nagenoeg gelijke polissen op concernniveau is en daarop zal meer toezicht worden gehouden. Het moet voor verzekerden beter inzichtelijk worden welke polissen nagenoeg identiek zijn binnen een concern bij het kiezen en/of afsluiten van een polis. Ook zal de NZa met zorgverzekeraars onderzoeken hoe de vindbaarheid en begrijpelijkheid van deze overzichten structureel verbeterd kan worden. De NZa zal hierover rapporteren in haar verslag over het overstapseizoen 2018–2019.

Collectiviteitskorting: een sigaar uit eigen doos

In geval van collectiviteiten blijkt dat de hypothese die aan korting ten grondslag ligt niet wordt gerealiseerd in de praktijk. Idee was dat de zorgverzekeraar voor «een bepaalde groep verzekerden» de zorg passender en meer doelmatig kan inkopen. De doelmatigheidswinst die de zorgverzekeraar bereikt zou hij kunnen vertalen in een korting aan de verzekerden. In de praktijk koopt een zorgverzekeraar nooit apart in voor een collectief; wat gezien de aantallen en gemiddelde omvang van collectiviteiten ook niet vreemd is. Er wordt in een derde van de collectiviteiten aanvullende afspraken gemaakt en dat zijn veelal afspraken over de financiële dekking in de aanvullende verzekering12. Dat maakt dat de collectiviteit een kopie is van de modelovereenkomst die zonder korting wordt aangeboden. De verstrekte korting is niet het resultaat van een inkoopvoordeel, maar van een opslag op de premie. Feitelijk is de korting een sigaar uit eigen doos voor verzekerden. Er wordt een verschil in premie gemaakt zonder inhoudelijke basis. Mijn ambtsvoorganger heeft de nodige initiatieven in gang gezet om collectiviteiten de kans te geven om dichter aan te sluiten bij de oorspronkelijke doelstelling. Zo is een werkconferentie georganiseerd om te kijken of er businesscases zijn die de korting legitimeren en is de NZa om advies gevraagd om zorginhoudelijke criteria te ontwikkelen. Beiden hebben laten zien dat het niet eenvoudig is om hier vooruitgang te ontwikkelen.

Hoewel niet alle 51.505 collectiviteiten voor alle Nederlanders zichtbaar zijn, hebben collectiviteiten het grootste effect op het polisaanbod voor verzekerden. Aanbod via werkgever, sportbonden, ledenorganisaties, vakbonden, patiëntenorganisaties, gemeenten en specifiek gecreëerde collectiviteiten (gelegenheidscollectiviteiten) maken het potentiële aanbod voor een verzekerde substantieel. En hoewel de huidige daling positief stemt, geeft het feit dat het overgrote deel van de daling wordt veroorzaakt door een administratieve samenvoeging van collectiviteiten aan dat een aanpak door het veld, die leidt tot een werkelijkheid die aansluit bij de beleidstheorie van de collectiviteiten, nog niet heel sterk is. Tot slot blijken collectiviteiten ook ingezet te worden om premies van labels en volmachten te variëren, hetgeen niet aansluit bij de oorspronkelijke gedachte bij collectiviteiten.

Redenerend vanuit die uitgangspunten zie ik op dit moment gronden om de korting op collectiviteiten te beperken. Oogmerk is partijen een laatste kans te geven om echt werk te maken van zorginhoudelijke afspraken die de korting legitimeren. Ik acht het nemen van maatregelen op de collectiviteitskorting, gegeven het aantal collectiviteiten, effectiever om een meer transparant polisaanbod voor verzekerden te creëren, mede gezien het effect op labels en volmachten die immers ook gebruik maken van collectiviteitskorting om de premie te variëren. Bovendien vermindert een lagere korting al gedeeltelijk de ongelijkheid in de premie voor verzekerden zonder of met een lage korting versus de verzekerden met een hoge korting. Ik heb met zorgverzekeraars besproken dat ik hen de kans wil bieden om de korting te legitimeren. Het is aan zorgverzekeraars te bepalen in welk tempo zij de korting bijstellen, maar ik ben voornemens om de maximale korting per algemene maatregel van bestuur op grond van artikel 18, zesde lid, van de Zvw met ingang van 2020 te verlagen naar 5% als eerste stap. Doordat de collectiviteitskorting gefinancierd wordt door een opslag op de premie voor iedereen zal dit niet leiden tot een gemiddeld hogere zorgpremie.

Ook voor collectiviteiten heb ik NZa gevraagd meer nadruk te leggen op de transparantie-eisen. De NZa verplicht verzekeraars om duidelijk aan te geven welke achterliggende modelovereenkomst ten grondslag ligt aan de collectiviteit. De 51.000 polissen zijn daarmee «herleidbaar» tot 1 van de 55 modelovereenkomsten. Het moet daarmee voor de burger direct duidelijk zijn over welke polis het gaat, zodat de verzekerde eenvoudiger alternatieven kan vergelijken. De NZa zal in haar jaarlijkse rapportage over het overstapseizoen rapporteren over de effecten van de interventies.

Ik zal de resultaten van de maatregelen van de NZa volgen en de voorbereidingen voor de AMvB in gang zetten. In 2020 laat ik meten of de bovengeschetste maatregelen ten aanzien van concerns en collectiviteiten effect hebben, alvorens ik overweeg of er nog verdergaande maatregelen nodig zijn.

De Minister voor Medische Zorg, B.J. Bruins

De Tweede Kamer heeft op 29 november 2016 een motie aanvaard waarin de regering wordt verzocht een nadere juridische analyse te geven van de mogelijkheden en onmogelijkheden van een aanpassing van artikel 17 van de Zorgverzekeringswet (Zvw).13 Aanleiding was het rapport «Risicoselectie en risicosolidariteit zorgverzekeringsmarkt» van de Nederlandse Zorgautoriteit (NZa) van 21 september 2016, met daarin de aanbeveling om op concernniveau toezicht te houden op de naleving door zorgverzekeraars van het verbod op premiedifferentiatie.

De NZa constateert dat momenteel de zorgverzekeraar is onderworpen aan toezicht, maar niet het concern. De NZa geeft een zodanige wijziging van artikel 17 Zvw in overweging dat de NZa ook op het niveau van concerns toezicht kan houden op het verbod op premiedifferentiatie. Het doel dat de NZa daarmee voor ogen heeft, is het tegengaan van mogelijke risicoselectie en het verminderen van de ondoorzichtigheid van de zorgverzekeringsmarkt door het bestaan van (vrijwel) identieke polissen onder verschillende namen met verschillende premies.

De NZa komt tot deze aanbeveling op grond van de overweging dat het aanbieden van identieke polissen binnen een concern materieel vergelijkbaar is met de situatie dat een individuele zorgverzekeraar polissen die op het punt van de verzekerde prestaties of de keuzemogelijkheden tussen zorgaanbieders niet van elkaar afwijken, tegen verschillende premies aanbiedt.

De Zvw stelt diverse eisen aan zorgverzekeraars. Eén daarvan is dat de zorgverzekeraar geen identieke polissen mag aanbieden tegen verschillende premies. In artikel 17 Zvw is geregeld dat de zorgverzekeraar voor iedere variant van de zorgverzekering die hij aanbiedt, de grondslag van de premie en de bij die variant behorende premiekorting of premiekortingen vaststelt en deze in de modelovereenkomst opneemt. In het tweede lid van deze bepaling staat dat de grondslag van de premie gelijk is voor varianten die wat betreft de te verzekeren prestaties als bedoeld in artikel 11, eerste lid, Zvw of de keuzemogelijkheden tussen aanbieders van zorg of van overige diensten als bedoeld in dat lid, niet van elkaar verschillen. Dit wordt kortweg ook wel het verbod op premiedifferentiatie genoemd. Zoals gezegd, richt dit verbod zich tot de zorgverzekeraar. De te verzekeren prestaties waarnaar verwezen wordt, zijn het recht op zorg waar de verzekerde behoefte aan heeft (natura) of de vergoeding van de kosten van deze zorg (restitutie). In de zorgverzekering kunnen combinaties van beide prestaties worden opgenomen.

Ter compensatie van de beperkingen met betrekking tot premiedifferentiatie en risicoselectie, ontvangt de zorgverzekeraar op grond van artikel 32 Zvw een vereveningsbijdrage. De hoogte van de vereveningsbijdrage is afhankelijk van het aantal verzekerden bij de zorgverzekeraar en een aantal verzekerdenkenmerken van de verzekerdenpopulatie van de zorgverzekeraar. De risicoverevening compenseert voor leeftijd, geslacht en gezondheid. Verschillen tussen zorgverzekeraars in bijvoorbeeld service of vermogenspositie blijven bestaan.

Dit samenhangend geheel van wettelijke bepalingen gelden voor zorgverzekeraars die als rechtspersonen zorgverzekeringen aanbieden en uitvoeren. Zij zijn niet van toepassing op een concern waartoe een zorgverzekeraar behoort.

In artikel 16 van de Wet marktordening gezondheidszorg (Wmg) is bepaald dat de NZa toezicht houdt op de rechtmatige uitvoering van de Zvw door zorgverzekeraars. De NZa ziet er dus ook op toe dat zorgverzekeraars zich houden aan het verbod op premiedifferentiatie. Een zorgverzekeraar is in de Wmg gedefinieerd als een zorgverzekeraar als bedoeld in de Zvw. Dit betekent dat de NZa geen toezicht houdt op concerns, maar uitsluitend op individuele zorgverzekeraars.

De Zvw noch de Wmg bevat bepalingen met betrekking tot het concern waartoe een zorgverzekeraar kan behoren. Om het verbod op premiedifferentiatie van toepassing te laten zijn binnen een concern is een wijziging van artikel 17 Zvw nodig. Dit stuit echter op Europeesrechtelijke bezwaren die in de volgende paragraaf uiteengezet worden.

Algemeen

Voor zover de introductie van een wettelijk verbod op premiedifferentiatie binnen concerns al mogelijk zou zijn, mag dat alleen indien ook de Europeesrechtelijke kaders daar de ruimte voor bieden. Voor zorgverzekeraars is in het bijzonder de Richtlijn 2009/138/EG van het Europees Parlement en de Raad van 25 november 2009 betreffende de toegang tot en uitoefening van het verzekerings- en het herverzekeringsbedrijf (Solvabiliteit II) van belang.

Het zorgverzekeringsstelsel is in 2006 vorm gegeven langs de weg van de privaatrechtelijke verzekering. Bij de totstandkoming van de Zvw heeft daarom een toets plaatsgevonden aan de Europese richtlijnen inzake het schadeverzekeringsbedrijf die op de verzekeringen van toepassing zijn. Ter bescherming van de kopers van verzekeringsproducten enerzijds, en anderzijds ter bevordering van een level playing field bij de grensoverschrijdende mededinging tussen verzekeringsondernemingen, verbiedt dit Europees recht het ten algemene om verzekeringsondernemingen te onderwerpen aan wettelijke voorschriften over acceptatie, verzekeringsdekking en premiestelling. Op onderdelen is destijds inbreuk op de voorschriften van deze richtlijnen gerechtvaardigd geacht met een beroep op het algemeen belang in algemene zin en op grond van artikel 54 van de derde schaderichtlijn (Richtlijn 92/49) in het bijzonder. Deze schaderichtlijn is opgegaan in Solvabiliteit II. Solvabiliteit II beoogt de toegang tot en de uitoefening van het verzekeringsbedrijf in de Europese Unie (EU) te vergemakkelijken alsmede verzekeringnemers te beschermen. Solvabiliteit II bevat niet alleen regels over vergunning, toezicht, bedrijfsvoering en financiële huishouding van zorgverzekeraars, zoals de aan te houden solvabiliteit, maar dus ook over het vrij verrichten van diensten en specifieke voorschriften met betrekking tot schadeverzekeringen. De richtlijn beperkt de mogelijkheden tot regulering van het verzekeringsbedrijf voor de lidstaten.

De strekking van Solvabiliteit II is dat alle in de EU aangeboden verzekeringsovereenkomsten van een verzekeringsonderneming met een vergunning zonder enige belemmering op het grondgebied van elke lidstaat op de markt kunnen worden gebracht voor zover deze sluiting van de overeenkomst niet in strijd is met de wettelijke bepalingen van algemeen belang (overweging 77 en artikel 180). De lidstaten mogen ook geen voorafgaande goedkeuring of systematische mededeling van onder meer de algemene en bijzondere voorwaarden van de verzekeringsovereenkomsten of de tarieven verlangen (artikel 181). Kortom, ter bescherming van de kopers van verzekeringsproducten enerzijds, en anderzijds ter bevordering van een «level playing field» bij de grensoverschrijdende mededinging tussen verzekeringsondernemingen, verbiedt Solvabiliteit II ten algemene om verzekeringsondernemingen te onderwerpen aan wettelijke voorschriften over acceptatie, verzekeringsdekking en premiestelling.

Solvabiliteit II kent een uitzondering ten behoeve van lidstaten, zoals Nederland, waarin de particuliere of op vrijwillige basis gesloten ziekteverzekering de door de sociale zekerheidsstelsels verleende dekking vervangt (overwegingen 84 en 85 en artikel 206). In het algemeen belang kunnen daartoe wettelijke bepalingen worden vastgesteld of gehandhaafd, voor zover de vrijheid van vestiging of van dienstverrichting daardoor niet nodeloos wordt beperkt, met dien verstande dat deze bepalingen van gelijke toepassing dienen te zijn. De aard van deze wettelijke bepalingen kan verschillen naar gelang van de situatie in elke lidstaat, maar ze moeten noodzakelijk en proportioneel zijn.

– Noodzaak

Bezien dient te worden of het in het algemeen belang noodzakelijk is artikel 17 Zvw zo te wijzigen dat de grondslag van de premie gelijk is voor varianten van de modelovereenkomsten binnen het concern waar de zorgverzekeraar toe behoort die wat betreft de te verzekeren prestaties of de keuzemogelijkheden tussen zorgaanbieders niet van elkaar verschillen. Uitgangspunt bij de invoering van de Zvw is dat de relaties tussen de partijen in de gezondheidszorg zoveel mogelijk ontstaan op basis van eigen keuzes. Slechts voor zover er sprake is van evident onevenwichtige marktverhoudingen, zal de overheid regelend optreden ter borging van het publieke belang.14 Het sociale karakter van de verplichte zorgverzekering krijgt vorm door risicosolidariteit. De risicosolidariteit is geborgd door de plicht voor zorgverzekeraars om alle verzekeringsplichtigen te accepteren voor een door de overheid vastgesteld basispakket, waarbij een verbod op premiedifferentiatie geldt. Daarbij hoort een risicovereveningssysteem dat zorgverzekeraars compenseert voor verschillen in risicoprofiel van hun verzekerden.

Al met al is het algemeen belang niet in het geding. Uit het rapport van de NZa blijkt niet dat het sociale karakter van de zorgverzekering is aangetast doordat het verbod op premiedifferentiatie van toepassing is op een individuele zorgverzekeraar en dat het noodzakelijk is dit verbod te verbreden naar het concern waartoe de zorgverzekeraar behoort. Er zijn verschillen tussen zorgverzekeraars binnen een concern die verschillen in de premie voor identieke polissen kunnen legitimeren. Dit zijn verschillen tussen zorgverzekeraars in service, distributie- of communicatiewijze, bedrijfskosten en vermogenspositie. Bovendien hebben zorgverzekeraars een acceptatieplicht. De zorgverzekeraar met de laagst geprijsde polis binnen het concern moet de desbetreffende zorgverzekering afsluiten met elke verzekeringsplichtige die dat wenst. Dit zorgt ervoor dat men bij identieke polissen kan kiezen tussen zorgverzekeraars, bijvoorbeeld op basis van de premie of het geboden serviceniveau.

Verder laten meer actuele gegevens van de NZa zien dat de omvang van het gesignaleerde probleem beperkt is en afneemt. In zijn algemeenheid geldt dat het aantal modelovereenkomsten al is afgenomen van 71 in 2015 naar 55 in 2018. In 2016 was sprake van 38 nagenoeg identieke polissen; in 2018 zijn dat er nog 21.

Invoering van de voorgestelde maatregel zou in het licht van het algemeen belang zelfs ongewenste effecten kunnen sorteren. Zo kan er een premieopdrijvend effect van uitgaan. Het is immers zeer wel mogelijk dat de premie van de laagst geprijsde polis binnen het concern wordt verhoogd. Verder kan het aantal polissen binnen concerns toenemen. Door geringe verschillen aan te brengen wat betreft de verzekerde prestaties of de keuzemogelijkheden tussen zorgaanbieders, kunnen alsnog verschillende premies worden gevraagd. Dit komt de transparantie en de werking van de verzekeringsmarkt niet ten goede. De aanscherping door de NZa van de regels voor informatieverstrekking is daarom een beter instrument, hetgeen ook moge blijken uit onderstaande toetsing aan de proportionaliteitseis.

– Proportionaliteit

Mocht de noodzaak in het algemeen belang al vastgesteld kunnen worden (quod non) dan moet ook de vraag worden beantwoord of de voorgestelde maatregel evenredig is en of er minder verdergaande maatregelen kunnen worden getroffen om het gestelde doel, het tegengaan van risicoselectie en van een ondoorzichtige zorgverzekeringsmarkt, te bereiken.

Als gevolg van de voorgestelde maatregel zouden verschillen in de bedrijfseconomische situatie van de zorgverzekeraar en het niveau van serviceverlening aan verzekerden, in weerwil van de bedoelingen van de wetgever, geen rol meer kunnen spelen bij het bepalen van de hoogte van de premie indien sprake is van (nagenoeg) identieke polissen. Op die manier zou de solvabiliteit van een zorgverzekeraar niet alleen van belang zijn voor de premies van zijn polissen, maar ook van invloed zijn op de premies die andere zorgverzekeraars voor hun polissen vragen. Het kan dan voorkomen dat alle zorgverzekeraars binnen een concern zich dienen te voegen naar de zorgverzekeraar met de laagste solvabiliteit en daaraan gekoppeld de hoogste premie voor (nagenoeg) identieke polissen. Dergelijke gevolgen maken de voorgestelde maatregel onevenredig.

– Verbetering transparantie in polissen

Transparantie is essentieel in een systeem van gereguleerde marktwerking. Zorgverzekeraars zijn daarom verplicht om informatie te verstrekken over hun polissen. Dat moeten ze op zo'n manier doen dat de informatie begrijpelijk is en gemakkelijk vergelijkbaar. De NZa kan hierover regels stellen en kan ingrijpen als marktpartijen weigeren om bepaalde informatie openbaar te maken.

Meer concreet heeft de NZa daartoe in 2016 de Regeling informatieverstrekking ziektekostenverzekeraars aan consumenten (Regeling TH/NR-010) aangepast. Deze verbetering van de transparantie is een adequaat alternatief voor de voorgestelde maatregel. Bovendien zal de NZa hier ook extra inzet op gaan plegen in het overstapseizoen 2019.

– Verbetering risicovereveningssysteem

In de toekomst ziet de NZa een toenemende druk op zorgverzekeraars om te selecteren op winstgevende verzekerden. Zoals hierboven opgemerkt, ontvangt de zorgverzekeraar een vereveningsbijdrage ter compensatie van de beperkingen met betrekking tot premiedifferentiatie en risicoselectie. Voor de gezonde verzekerde ontvangt de zorgverzekeraar een lager bedrag dan voor een relatief ongezonde verzekerde. Ieder jaar wordt dit systeem nog gericht verbeterd.

Zoals uiteengezet is het huidige stelsel gericht op individuele zorgverzekeraars en hun rol in het zorgstelsel. Een wijziging van artikel 17 van de Zvw om een verbod op premiedifferentiatie binnen een concern in te voeren is niet mogelijk binnen het Europees rechtelijke kader aangezien de wijziging niet is aan te merken als noodzakelijk voor het algemeen belang en niet proportioneel is.

Model van een zorgverzekering, waarin een overzicht wordt gegeven van de rechten en plichten die de verzekeringnemer, de verzekerde en de zorgverzekeraar jegens elkaar zullen hebben indien een overeenkomst volgens het desbetreffende model wordt gesloten.

Fact-finding collectiviteiten in de zorgverzekeringswet, Zorgweb 2016, Kamerstuk 29 689, nr. 729

Definitie: in het ene onderzoek werden werkgevers van een bepaalde bedrijfstak als losse contracten opgevoerd, in het andere onderzoek werden zij als één geteld.

Uitgaande van die verzekerden die een korting krijgen die groter is dan 0% (de kortingontvanger).

Dit kan wel een legitieme reden zijn voor premieverschillen tussen verzekeraars, maar zelden tussen polissen binnen een verzekeraar.

Denk hierbij aan 18 behandelingen fysiotherapie in plaats van de reguliere 15 behandelingen in een aanvullend pakket.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-29689-917.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.