Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 28165 nr. 373 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 9 september 2022

De vaste commissie voor Financiën heeft een aantal vragen voorgelegd aan de Minister van Financiën over de brief van 1 juli 2022 inzake de Nota Deelnemingenbeleid rijksoverheid 2022 (Kamerstuk 28 165, nr. 370).

De Minister heeft deze vragen beantwoord bij brief van 7 september 2022. Vragen en antwoorden zijn hierna afgedrukt.

De voorzitter van de commissie, Tielen

De griffier van de commissie, Schukkink

Vraag 1

Waarop is het verschil in status tussen de klimaat- en energietransitie in het deelnemingenbeleid met andere cruciale ontwikkelingen (voedselzekerheid, medicijnenontwikkeling, cyberveiligheid) gebaseerd?

Antwoord 1

In de inleiding van de Nota Deelnemingenbeleid rijksoverheid 2022 (hierna: Nota 2022) worden enkele ontwikkelingen genoemd die sinds het verschijnen van de Nota Deelnemingenbeleid rijksoverheid 2013 (Kamerstuk 28 165, nr. 165) (hierna: Nota 2013) relevant zijn geweest voor de herziening van het deelnemingenbeleid. Deze lijst is niet uitputtend; ook andere ontwikkelingen kunnen relevant zijn voor het toepassen van het deelnemingenbeleid. De energie- en klimaattransitie wordt specifiek genoemd, omdat deze ontwikkeling nu al zichtbaar effect heeft op het deelnemingenbeleid. Zo neemt het aantal investeringen door deelnemingen als TenneT en Gasunie steeds verder toe om de energietransitie te kunnen realiseren. In de Nota 2022 is daarom een specifieke passage opgenomen over dergelijke investeringen (zie ook de antwoorden op vragen 4 en 5).

Vraag 2

Wat verstaat u onder «economische veiligheid»?

Antwoord 2

In het geval van economische veiligheid als veiligheidsbelang gaat het over het ongestoord functioneren van Nederland als een effectieve en efficiënte economie.1 Bij economische veiligheidsrisico’s gaat het over het weerbaar zijn van onze economie tegen de inzet en misbruik van economische activiteiten voor geopolitieke doelen die een bedreiging kunnen vormen voor onze nationale veiligheid. Dit begrip omvat in algemene zin de volgende drie aspecten: de aantasting van de continuïteit van vitale processen, de aantasting van de integriteit en exclusiviteit van informatie en kennis en het ontstaan van ongewenste strategische afhankelijkheden.

Vraag 3

Waarom is het publieke belang «economische veiligheid», buiten een algemene opmerking in de inleiding, nergens in de Nota uitgewerkt?

Antwoord 3

Publieke belangen zijn zeer divers en aan verandering onderhevig. De vraag of iets een publiek belang is, hangt af van politieke en maatschappelijke voorkeuren en van sectorspecifieke omstandigheden en kan dus over de tijd veranderen. De Nota 2022 bevat geen opsomming van alle publieke belangen en geen uitwerking van ieder publiek belang. Per situatie moet worden bekeken of er een publiek belang is en of aandeelhouderschap van de staat van toegevoegde waarde kan zijn om dit te borgen. In de Nota 2022 wordt economische veiligheid gebruikt als actueel voorbeeld van een maatschappelijk belang dat onder druk is komen te staan vanwege geopolitieke en technologische ontwikkelingen. Staatsdeelname kan een optie zijn om een bijdrage te leveren aan het borgen van dit belang.

Vraag 4

Hoe worden gevolgen van het niet-doorgaan van een investering gemeten?

Antwoord 4

De deelneming wordt gevraagd om in het desbetreffende investeringsvoorstel of tijdens de gesprekken over de voorgenomen investering toe te lichten wat de consequenties zijn van het alternatief om de investering in de energietransitie niet te doen. Dit kan de deelneming zowel kwantitatief als kwalitatief doen. Zo kan de deelneming bijvoorbeeld inzicht geven in het niet voldoen aan bepaalde wettelijke vereisten. Dit is met name het geval bij de gereguleerde deelnemingen TenneT en Gasunie. Zij dienen immers respectievelijk het elektriciteitsnetwerk en het gasnetwerk te onderhouden en uit te breiden om deze gereed te maken voor de toekomst. Dat is noodzakelijk voor de verdere verduurzaming en economische groei van Nederland. Daarnaast kunnen deelnemingen inzichtelijk maken wat de consequenties zijn voor het klimaatbeleid, zoals het niet halen van bepaalde CO2-reductiedoelen.

Vraag 5

Vergroot de staat zijn risicoblootstelling bij het breed bezien van de risico-rendementsafweging?

Antwoord 5

De staat vergroot niet per definitie de risicoblootstelling door het breder bezien van de risico-rendementsafweging bij investeringsbesluiten. In algemene zin vergroot de staat wel haar bereidheid om risico’s te nemen – of voor de deelneming af te dekken – als een specifieke casus daar om vraagt. Dat kan het geval zijn wanneer investeringen, vanwege een hoger risicoprofiel in verhouding tot het verwachte rendement, niet zouden doorgaan, terwijl deze investeringen bijvoorbeeld wel wenselijk zijn in het belang van het halen van klimaatambities en de wens om de energietransitie te versnellen. Ieder investeringsvoorstel wordt kritisch getoetst op basis van zijn eigen specifieke feiten en omstandigheden.

Vraag 6

Is er bij de deelneming in Holland Casino sprake van behoefte aan meer of andere invloed dan in wet- en regelgeving is vast te leggen en zo ja, waarom?

Vraag 7

Is er bij de deelneming in Nederlandse Loterij sprake van behoefte aan meer of andere invloed dan in wet- en regelgeving is vast te leggen en zo ja, waarom?

Antwoord 6 en 7

Het deelnemingenbeleid bevat het uitgangpunt om periodiek te evalueren of het aandeelhouderschap nog toegevoegde waarde heeft. Als dat niet het geval is, wordt bezien of er aanleiding is om afstoten te overwegen. In de Nota 2022 wordt dit voortgezet. De evaluatie richt zich op de beoordeling van de mate waarin het deelnemen in de betreffende onderneming effectief bijdraagt aan de borging van de publieke belangen en of het beheer de gewenste toegevoegde waarde heeft.

Het aandeelhouderschap in Holland Casino en Nederlandse Loterij wordt de komende tijd geëvalueerd. Onderdeel van die evaluaties is de vraag of er behoefte is aan meer of andere invloed dan in wet- en regelgeving is vast te leggen. De evaluaties zullen in de loop van 2023 aan uw Kamer worden toegestuurd.

Vraag 8

Hoe is de aanbeveling uit de beleidsdoorlichting om de criteria voor het aangaan van een deelneming te expliciteren opgevolgd?

Antwoord 8

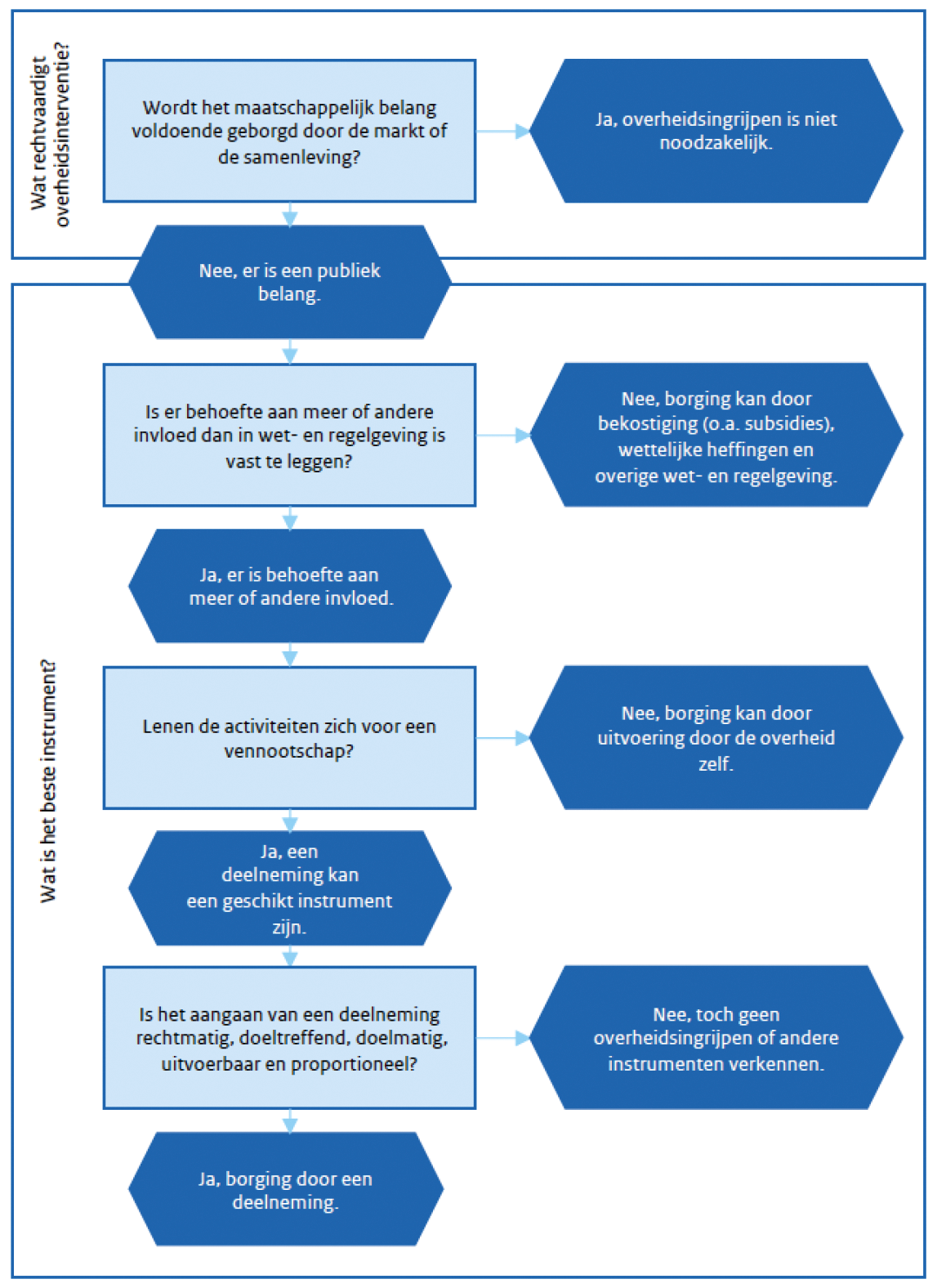

De criteria voor het aangaan van een deelneming zijn, in de vorm van een aantal kernvragen, opgenomen in het «Afwegingskader aangaan en afstoten van een deelneming» (figuur 12). Het aangaan van een deelneming is een vergaande vorm van overheidsingrijpen. Het besluit om een deelneming aan te gaan, neemt het kabinet mede aan de hand van deze kernvragen. In lijn met de aanbeveling uit de beleidsdoorlichting is in de Nota 2022 ook aandacht voor de omvang van het aandeel, de duur van het aandeelhouderschap en welk departement de rol van aandeelhouder vervult.

Figuur 1 – Afwegingskader aangaan en afstoten van een deelneming

Vraag 9

Kunt u per kabinetsperiode vanaf kabinet-Balkenende I aangeven hoeveel staatsdeelnemingen er per kabinetsperiode werden afgestoten?

Antwoord 9

Tabel 1 bevat een overzicht van het aantal deelnemingen (zowel staatsdeelnemingen als beleidsdeelnemingen) dat per kabinetsperiode is aangegaan en afgestoten.

|

Kabinet |

Periode |

Aantal deelnemingen aangegaan |

Aantal deelnemingen afgestoten |

|---|---|---|---|

|

Rutte IV |

10 jan. 2022 – heden |

0 |

0 |

|

Rutte III |

26 okt. 2017 – 10 jan. 2022 |

10 |

1 |

|

Rutte II |

5 nov. 2012 – 26 okt. 2017 |

5 |

9 |

|

Rutte I |

14 okt. 2010 – 5 nov. 2012 |

1 |

0 |

|

Balkenende IV |

22 feb. 2007 – 14 okt. 2010 |

8 |

6 |

|

Balkenende III |

7 jul. 2006 – 22 feb. 2007 |

0 |

5 |

|

Balkenende II |

26 mei 2003 – 7 jul. 2006 |

7 |

13 |

|

Balkenende I |

22 jul. 2002 – 27 mei 2003 |

1 |

1 |

Vraag 10

Hoeveel staatsdeelnemingen zijn nieuw aangekocht in de periode 2017–2021 en hoeveel zijn er in deze periode afgestoten?

Antwoord 10

In totaal zijn er in de periode 2017–2021 tien deelnemingen aangegaan en twee deelnemingen afgestoten. Tabel 2 bevat een overzicht van de betreffende deelnemingen.

|

Jaar |

Deelneming aangegaan |

Deelneming afgestoten |

|---|---|---|

|

2017 |

ASR Nederland NV |

|

|

2018 |

Investeringsfonds Zeeland |

|

|

2019 |

Air France-KLM SA |

RFS Holdings BV |

|

Invest-NL NV |

||

|

2020 |

INSTEX SAS |

|

|

2021 |

Intravacc BV |

|

|

Invest International BV |

||

|

Bonaire Brandstof Terminals BV |

||

|

Groeifonds Flevoland BV |

||

|

ROM InWest BV |

||

|

ROM Utrecht Region BV |

Vraag 11

Welke beleidsommezwaai of welke reden heeft het dat het aantal staatsdeelnemingen vanaf 2017 van 33 naar 41 is gegroeid?

Antwoord 11

Sinds 2017 zijn er tien deelnemingen aangegaan en twee deelnemingen afgestoten. Zes van de tien deelnemingen zijn ontwikkeling- en financieringsinstellingen: vier regionale ontwikkelingsmaatschappijen (ROM’s), Invest-NL en Invest International. De ROM’s zijn opgericht om de regionale economie te versterken. Uit een periodieke evaluatie van de ROM’s volgde de aanbeveling om het stelsel van de ROM’s landelijk dekkend te maken. In het kader hiervan zijn Investeringsfonds Zeeland, ROM Utrecht Region, Groeifonds Flevoland en ROM InWest aan de portefeuille toegevoegd. Invest-NL is opgericht om bij te dragen aan het financieren en realiseren van maatschappelijke transitieopgaven, wanneer de markt hier niet voldoende in voorziet. Invest International biedt ondersteuning voor op het buitenland gerichte activiteiten van ondernemingen en internationale projecten die een bijdrage leveren aan de Nederlandse economie door het verbeteren van de internationale concurrentiepositie en het verdienvermogen.

De overige aangegane deelnemingen hebben diverse aanleidingen. De aankoop van Air France-KLM vond plaats om ervoor te zorgen dat het Nederlands publiek belang op holdingniveau beter wordt vertegenwoordigd. Bonaire Brandstof Terminal is opgericht om het risico voor de leveringszekerheid van brandstoffen en veilige opslag daarvan op Bonaire te mitigeren. INSTEX is een special purpose vehicle dat is opgericht om bij te dragen aan het faciliteren van betalingsverkeer tussen Europese en Iraanse bedrijven. Intravacc levert een bijdrage aan de vaccinontwikkeling.

Vraag 12

Welk financieel risico loopt de Nederlandse staat als 100 procent aandeelhouder wanneer De Nederlandsche Bank (DNB) een forse afschrijving moet nemen op de obligaties die vanwege opkoopprogramma’s van de Europese Centrale Bank (ECB) op zijn balans staan en wanneer DNB deze obligaties als gevolg van een nieuw programma met verlies zou moeten verkopen?

Antwoord 12

Zoals beschreven in de jaarlijkse informatiebrief risico’s ECB-beleid3, is het toekomstige resultaat van DNB sterk afhankelijk van de renteontwikkeling en de monetaire beleidsbesluiten van de ECB. Monetaire maatregelen zetten de winstgevendheid van DNB onder druk. Volgens DNB blijven de monetaire blootstellingen door de aankoopprogramma’s nog lange tijd aanzienlijk. Dat betekent ook dat de rentegevoeligheid van het resultaat hoog blijft. De verwachting is dat DNB de komende jaren verlies zal maken. Dat betekent dat er geen versterking van de buffers kan plaatsvinden en de winstuitkering van DNB aan de staat de komende jaren nihil zal zijn. Daarnaast is het een reëel vooruitzicht dat de buffers van DNB aangesproken zullen worden om verliezen op te vangen. In de ontwerpbegroting 2023 zal ik u de laatste inzichten in de winstverwachting van DNB geven.

Vraag 13

Wat zijn de netto-opbrengsten/verliezen voor het Rijk van de zeven afgestoten staatsdeelnemingen in de periode 2013–2022?

Antwoord 13

Gezien de verschillende wijze waarop enerzijds winst en verlies, en anderzijds opbrengsten en kosten zijn vastgesteld bij de verschillende deelnemingen is een overzicht van netto-opbrengsten en verliezen niet eenduidig vast te stellen. In tabel 3 staan de opbrengsten vermeld per afgestoten deelneming in de periode tussen 2013–2022, met uitzondering van GEM Meerstad BV.4 De gerapporteerde opbrengsten volgen uit de verkoop van het aandelenbelang door het Rijk. Hierover is de Tweede Kamer geïnformeerd via het jaarverslag van het Ministerie van Financiën.

|

Deelneming |

Opbrengsten |

Kamerstuk |

|---|---|---|

|

NV Aangewezen Luchthaventerrein Maastricht Airport |

EUR 0,8 miljoen |

Kamerstuk 34 200 IX, nr. 1 |

|

KG Holding NV |

EUR 0,1 miljoen |

Kamerstuk 34 725 IX, nr. 1 |

|

Propertize BV |

EUR 895,3 miljoen |

Kamerstuk 34 725 IX, nr. 1 |

|

Koninklijke Nederlandse Munt NV |

EUR 0,7 miljoen |

Kamerstuk 34 725 IX, nr. 1 |

|

ASR Nederland NV (a.s.r.) |

EUR 3,7 miljard |

Kamerstuk 34 725 IX, nr. 1 en Kamerstuk 34 950 IX, nr. 1 |

|

RFS Holdings BV |

EUR 411 miljoen |

Kamerstuk 31 789, nr. 99 |

Vraag 14

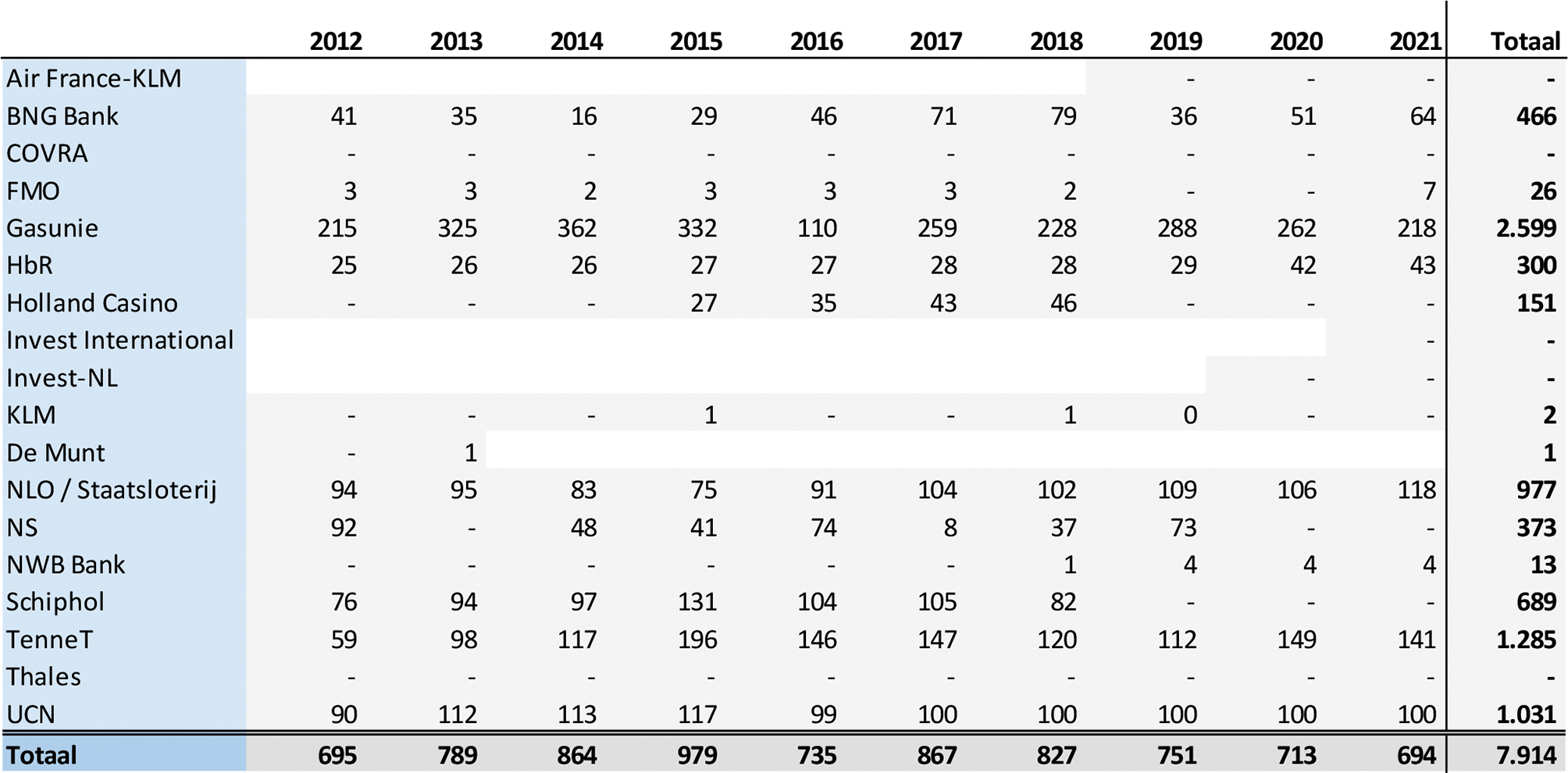

Kan een overzicht worden gegeven van de ontvangen dividenden per deelneming in de afgelopen tien jaar?

Antwoord 14

Tabel 4 bevat het door de staat ontvangen dividend in de afgelopen tien jaar per staatsdeelneming.

Tabel 4 – Ontvangen dividend per staatsdeelneming 2012–2021 (x € 1 miljoen)

Vraag 15

Welke deelnemingen zijn sinds 2013 aangegaan?

Antwoord 15

In Bijlage 2 van de Nota 2022 (pagina 44) staat een overzicht van alle deelnemingen die sinds 2013 zijn aangegaan (en afgestoten). De elf deelnemingen die sinds 2013 zijn aangegaan zijn:

1. Investeringsfonds Zeeland

2. ROM Utrecht Region BV

3. Groeifonds Flevoland BV

4. ROM InWest BV

5. de Volksbank NV (voorheen SNS Bank)

6. Air France-KLM SA

7. Invest-NL NV

8. INSTEX SAS

9. Intravacc BV

10. Bonaire Brandstof Terminals BV

11. Invest International BV

Vraag 16

In de nota staat: «het kabinet continueert het beleid om terughoudend te zijn bij het aangaan van deelnemingen»; wat is de algemene lijn bij het afstoten van deelnemingen?

Antwoord 16

De Nota 2022 bevat geen algemene lijn om het aantal deelnemingen toe of af te laten nemen. Zowel het aangaan als afstoten vergt een zorgvuldige afweging per situatie. Om te bepalen of een belang van de staat in een deelneming nog toegevoegde waarde heeft, wordt het aandeelhouderschap in elke deelneming minimaal eens in de zeven jaar geëvalueerd. Het «Afwegingskader aangaan en afstoten van een deelneming» (figuur 1, antwoord 8) uit de Nota 2022 helpt het kabinet bij het maken van de afweging per situatie.

Vraag 17

Op basis waarvan is het initiële besluit genomen om een minderheidsbelang van precies negen procent te nemen in Air France-KLM?

Antwoord 17

Bij de aandelenemissie van Air France – KLM in april 2021 deed de Nederlandse staat niet mee, omdat het kabinet allereerst de kapitaalbehoefte van KLM verder wilde onderzoeken. KLM had aangegeven dat er op korte termijn geen acute noodzaak was voor het versterken van het eigen vermogen. Het kabinet wilde daarom de tijd gebruiken om een betere inschatting te maken van de kapitaalbehoefte van KLM, de noodzaak van een bijdrage van de Nederlandse staat en om meer inzicht te krijgen in het verwachte herstel van de sector.5 Doordat de Nederlandse staat niet deelnam aan de aandelenemissie daalde het belang van 14% naar 9,3%. De Nederlandse staat bleef een grote aandeelhouder en een belangrijke stakeholder van de onderneming. Hierdoor, maar ook door de verlengde opzegtermijn van de staatsgaranties en het getoonde commitment van de staat bij het steunpakket voor KLM, bleef de positie van Nederland binnen de onderneming geborgd.

Door deelname van de Nederlandse staat aan de aandelenemissie van Air France – KLM in juni 2022 is verdere verwatering naar ongeveer 2% tegengegaan en het belang van de Nederlandse staat in Air France – KLM op 9,3% gebleven. Het kabinet is van mening dat het op peil houden van het aandelenbelang in de holding bijdraagt aan het borgen van het publieke belang. Met een belang van 9,3% blijft de Nederlandse staat één van de grootste aandeelhouders van de onderneming. Door deze positie kan de Nederlandse staat beter zicht houden op de koers van Air France – KLM ten aanzien van de voor de Nederlandse staat belangrijke onderwerpen als duurzaamheid en een gelijkwaardige hub-ontwikkeling.

Vraag 18

Kan per deelneming in de huidige portefeuille worden aangegeven sinds wanneer de staat hierin participeert als aandeelhouder?

Antwoord 18

Zie tabel 5.

|

Staatsdeelnemingen |

|

|---|---|

|

Naam |

Deelneming sinds |

|

Air France-KLM |

2019 |

|

BNG Bank |

1922 |

|

COVRA |

1982 |

|

FMO |

1970 |

|

Gasunie |

1963 |

|

Havenbedrijf Rotterdam |

2007 |

|

Holland Casino |

1974 |

|

Invest International |

2021 |

|

Invest-NL |

2019 |

|

KLM |

1919 |

|

Nederlandse Loterij (Staatsloterij) |

1992 |

|

NIO |

1965 |

|

NS |

1937 |

|

NWB Bank |

1982 |

|

Schiphol |

1958 |

|

SRH |

2013 |

|

TenneT |

1998 |

|

Thales |

1989 |

|

UCN |

1969 |

|

Beleidsdeelnemingen |

|

|---|---|

|

Naam |

Deelneming sinds |

|

BOM |

1983 |

|

Bonaire Brandstof Terminals |

2021 |

|

DC-ANSP |

2010 |

|

DNB |

1814 |

|

EBN |

1989 |

|

Gasterra |

2005 |

|

Groeifonds Flevoland |

2021 |

|

InnovationQuarter |

2013 |

|

INSTEX |

2020 |

|

Intravacc |

2021 |

|

Investeringsfonds Zeeland |

2018 |

|

LIOF |

1975 |

|

NOM |

1974 |

|

Oost NL |

2003 |

|

ProRail |

1995 |

|

ROM InWest |

2021 |

|

ROM Utrecht Region |

2020 |

|

Saba Bank |

2010 |

|

SSCS |

2012 |

|

Winair |

2010 |

Vraag 19

Wat is de keuze geweest om bij bijvoorbeeld Thales Nederland B.V. een belang van één procent aan te gaan? Op welke manier wordt hierin het publieke belang geborgd?

Antwoord 19

In 1945 heeft de Nederlandse Staat N.V. Hazemeijers fabriek van Signaalapparaten genationaliseerd. Het belang van de staat is in de loop der jaren afgebouwd tot 1% en het resterende aandelenbelang van 99% is overgedragen aan Philips. Rond 1989 heeft Philips dit belang overgedragen aan Thomson CSF, later omgedoopt tot Thales. Nadien heeft de overheid het 1%-belang in Thales gehandhaafd. De noodzaak tot handhaving van dit belang is in 2016 nogmaals bevestigd in de evaluatie van het aandeelhouderschap van de Nederlandse staat in Thales Nederland. Het is hierbij van belang dat de hoogwaardige defensiesector vrijwel geheel bestaat uit bedrijven met overheidsbelangen of uit bedrijven die op andere wijze een bijzondere relatie hebben met de overheid. Hierbij spelen overwegingen van het behoud van een nationale defensie-industrie, zoals vastgelegd in de Defensie Industrie Strategie, de bescherming van gevoelige informatie en het behoud van technologische kennis een belangrijke rol.

Vraag 20

Welke deelnemingen vallen onder de voormalige categorie niet-permanent en zijn in 2022 nog altijd niet afgestoten?

Antwoord 20

De deelnemingen Holland Casino, Nederlandse Loterij en UCN vielen in de Nota 2013 in de categorie niet-permanent en zijn in 2022 nog steeds deelnemingen.

Vraag 21

Welke deelnemingen zijn naar aanleiding van een periodieke evaluatie waaruit bleek dat de deelneming niet meer aan de voorwaarden voldoet in het verleden afgestoten?

Antwoord 21

Sinds 2013 is alleen de Koninklijke Nederlandsche Munt (De Munt) afgestoten naar aanleiding van de evaluatie van het aandeelhouderschap. Op basis van de evaluatie is geconcludeerd dat het publiek belang ook op een minder ingrijpende wijze dan via het staatsaandeelhouderschap kon worden gerealiseerd. De productie van muntgeld kon, zonder het publiek belang te schaden, door een partij worden gedaan waarvan de Nederlandse staat geen aandeelhouder is. Daarnaast was de conclusie dat De Munt een te beperkt rendement kon maken ten opzichte van de risico’s en dat de strategische belangen van de onderneming niet langer parallel aan het belang van de staat lagen. Continuering van het aandeelhouderschap in De Munt paste daarom niet binnen de kaders van het deelnemingenbeleid. In november 2016 heeft de staat haar 100% belang in De Munt verkocht aan het Belgische bedrijf Groep Heylen.

Vraag 22

Waarom wordt geen onderscheid meer gemaakt tussen niet-permanente deelnemingen en reguliere deelnemingen? In hoeverre heeft dit te maken met de ontwikkelingen bij de deelnemingen ABN AMRO en Volksbank?

Antwoord 22

In de Nota 2013 werd de categorie niet-permanente deelnemingen voor het eerst gehanteerd. Voor deelnemingen in die categorie (Holland Casino, Nederlandse Loterij en UCN) zag het toenmalige kabinet in principe geen toegevoegde waarde (meer) van het aandeelhouderschap van de staat. Bijna tien jaar later zijn deze drie deelnemingen echter nog steeds deelnemingen. Dit zorgt voor onduidelijkheid en creëert een uitzonderingspositie voor deze deelnemingen bij het uitvoeren van het deelnemingenbeleid. Om onduidelijkheid over de status van deze deelnemingen te voorkomen, is het onderscheid permanent en niet-permanent opgeheven: een deelneming is een reguliere deelneming, tot het moment dat de deelneming daadwerkelijk is afgestoten. Dat betekent dat voor alle reguliere deelnemingen het deelnemingenbeleid van toepassing is.

Dit staat los van de ontwikkelingen bij ABN AMRO en de Volksbank. In de Nota 2022 is naast reguliere deelnemingen ook sprake van bij voorbaat tijdelijke deelnemingen. Een bij voorbaat tijdelijke deelneming is een deelneming die doorgaans wordt aangegaan in een crisissituatie. Een crisis kan dusdanige ontwrichting teweegbrengen waardoor een voor Nederland essentieel bedrijf in de problemen komt en het generiek instrumentarium op dat moment niet volstaat. In de huidige portefeuille heeft dit geleid tot de belangen van de staat in ABN AMRO en de Volksbank (voorheen onderdeel van SNS REAAL). Deze bij voorbaat tijdelijke deelnemingen zijn destijds aangegaan voor het borgen van de stabiliteit van het financiële stelsel.

Vraag 23

Hoe verhoudt de uitzondering dat «niet alle aspecten van deze Nota even relevant [zijn] voor een beleidsdeelneming» zich tot de aanbeveling (uit de beleidsdoorlichting) om het beleid voor staatsdeelnemingen en beleidsdeelnemingen gelijk te houden?

Antwoord 23

De Nota 2022 bevat het Rijksbrede deelnemingenbeleid en is daarmee van toepassing op alle deelnemingen: zowel de deelnemingen waarbij de Minister van Financiën de rol van aandeelhouder vervult (staatsdeelnemingen) als de deelnemingen waarbij een ander bewindspersoon die rol vervult (beleidsdeelnemingen). Het kan echter zijn dat door de aard van de beleidsdeelneming de Nota 2022 niet op alle aspecten even relevant is. Zo doen sommige beleidsdeelnemingen geen investeringen: het investeringskader uit de Nota 2022 is dan niet relevant.

Vraag 24

Is voorzien dat de herbeoordeling van deelnemingen (op basis van het afwegingskader) iedere zeven jaar voor iedere deelneming met de Kamer zal worden gedeeld?

Antwoord 24

Ja. Voor iedere deelneming wordt minimaal een keer per zeven jaar geëvalueerd of het aandeelhouderschap van de staat nog van toegevoegde waarde is voor het borgen van het publiek belang. De evaluaties zullen jaarlijks met de Kamer worden gedeeld.

Vraag 25

Kan de opbrengst van een deelneming voor het Rijk een overweging zijn om een deelneming niet af te stoten?

Antwoord 25

Zowel bij het aangaan als het afstoten van een deelneming staat het publieke belang centraal. Als het voor het borgen van het publieke belang niet meer nodig is als staat om aandelen te houden in een deelneming, kan het kabinet besluiten de deelneming af te stoten. Bij dat besluit neemt het kabinet alle relevante factoren in overweging, ook de opbrengsten van de verkoop van een deelneming. Net als bij het aangaan geldt voor het afstoten dat dit rechtmatig, doeltreffend, doelmatig, uitvoerbaar en proportioneel moet zijn.

Vraag 26

Waarom is gekozen voor een termijn van zeven jaar voor het (periodiek) evalueren van deelnemingen?

Antwoord 26

Iedere deelneming wordt minimaal een keer per zeven jaar geëvalueerd. Actuele ontwikkelingen kunnen aanleiding zijn om het aandeelhouderschap in een deelneming eerder of later te evalueren. De reden hiervoor is dat dit voor flexibiliteit zorgt om te kunnen inspelen op veranderende omstandigheden, maar deelnemingen ook voldoende duidelijkheid geeft op de korte tot middellange termijn.

Vraag 27

Kan per staatsdeelneming worden aangegeven wanneer de volgende evaluatie plaatsvindt?

Antwoord 27

Ieder voorjaar informeer ik uw Kamer zoals gebruikelijk via een vooruitblik over mijn plannen met de deelnemingen voor dat betreffende jaar. Ik zal de planning van de evaluaties vanaf komend voorjaar als vast onderdeel opnemen in de vooruitblik. Zoals bij het antwoord op vraag 6 en 7 aangegeven, zal het aandeelhouderschap in Holland Casino en Nederlandse Loterij de komende tijd worden geëvalueerd en in de loop van 2023 aan uw Kamer worden toegezonden.

Vraag 28

Wat zijn de verschillen in benoemingsprocedures tussen staatsdeelnemingen waardoor de staat als aandeelhouder meer invloed kan uitoefenen op benoemingen?

Antwoord 28

Met haar benoemingenproces voor de raden van commissarissen en raden van bestuur beoogt de staat voor alle staatsdeelnemingen een zo professioneel en consistent mogelijk beleid te volgen waarbinnen besluiten worden genomen op basis van objectieve en uniforme uitgangspunten.

De raad van commissarissen voert de regie over het benoemingsproces en betrekt de staat als aandeelhouder actief en op gezette momenten. De mate van invloed van de staat op de benoeming is afhankelijk van de omvang van het aandelenbelang en of er sprake is van een structuurregime of een verlicht structuurregime. Bij een structuurregime6 benoemt de raad van commissarissen de bestuurders, bij een verlicht structuurregime7 is dat de algemene vergadering van aandeelhouders.

Vraag 29

Welke privacywaarborgen verwacht de staat als aandeelhouder rondom het benoemingenbeleid?

Antwoord 29

De staat verwacht dat deelnemingen de Europese en Nederlandse privacyregels volgen die van toepassing zijn in sollicitatietrajecten.

Vraag 30

Kunt u garanderen dat sollicitanten nooit gedwongen worden hun seksuele geaardheid, etniciteit of andere zeer persoonlijke informatie te overleggen omwille van diversiteitsbeleid?

Antwoord 30

De bovengenoemde gegevens kwalificeren als bijzondere persoonsgegevens. Het is op grond van de Algemene verordening gegevensbescherming (AVG) verboden om bijzondere persoonsgegevens te verwerken, tenzij aan een van de in artikel 9, tweede lid, van de AVG genoemde voorwaarden is voldaan. Daar is bij de benoeming van bestuurders of commissarissen geen sprake van. De staat gaat ervan uit dat deelnemingen de AVG op de juiste wijze toepassen en deze gegevens in het benoemingsproces dus niet verwerken. Hoe dan ook wordt in het benoemingproces door de staat als aandeelhouder niet bij sollicitanten afgedwongen deze informatie te delen.

Vraag 31

Betekent de opmerking dat «het beloningsbeleid voor de raden van bestuur de afgelopen periode voor staatsdeelnemingen tot de gewenste uitkomst heeft geleid» dat het beloningsbeleid van alle beleidsdeelnemingen en Air France-KLM ook tot een gewenste uitkomst heeft geleid volgens het kabinet?

Antwoord 31

Het kabinet geeft in de Nota 2022 aan dat het van mening is dat «de herijking van het beloningsbeleid voor de raden van bestuur de afgelopen periode voor de staatsdeelnemingen tot de gewenste uitkomst heeft geleid». Daarmee doelt het kabinet op herijkingen in de periode 2015–2021 bij staatsdeelnemingen waarbij de staat als aandeelhouder doorslaggevende zeggenschap heeft, zoals bij Havenbedrijf Rotterdam waar sprake is van joint control, dan wel de grootste minderheidsaandeelhouder is, zoals bij NWB Bank. Deze herijking heeft bij een aantal staatsdeelnemingen niet plaatsgevonden vanwege het geringe aandelenbelang van de staat (Air France – KLM en Thales) of het bijzondere karakter van die deelnemingen (ABN AMRO en Volksbank, in beheer bij NLFI). Herijking van het beloningsbeleid van beleidsdeelnemingen is hierbij buiten beschouwing gelaten.

Vraag 32

Bent u voornemens op een later moment terug te komen op de aanbeveling uit de beleidsdoorlichting ten aanzien van het beloningsbeleid van commissarissen?

Antwoord 32

Ik vind een verhoging van de vergoedingen van commissarissen in de huidige economische omstandigheden niet gepast. Dat zal ik pas heroverwegen als de omstandigheden daar aanleiding toe geven.

Vraag 33

Op welke manier wordt gemonitord of staatsdeelnemingen voldoende in staat blijven om gekwalificeerde commissarissen aan te trekken?

Antwoord 33

De staat is als aandeelhouder intensief en in een vroeg stadium betrokken bij de werving van commissarissen. Als in specifieke gevallen blijkt dat er geen gekwalificeerde commissarissen geworven kunnen worden, dan is dat reden om met de deelneming in gesprek te gaan over de oorzaken daarvan. Samen met de raad van commissarissen wordt dan gezocht naar een oplossing, bijvoorbeeld door de gevraagde competenties opnieuw te wegen, het functieprofiel te herzien, of het beloningsbeleid te heroverwegen. Tot op heden zijn deelnemingen altijd in staat geweest om gekwalificeerde commissarissen aan te trekken.

Vraag 34

Is het standpunt dat het kabinet de huidige beloningsniveaus passend vindt ook van toepassing op de bonus voor de CEO van Air France-KLM? Zo nee, waarom niet?

Antwoord 34

Het kabinet vindt de bonus voor de CEO van Air France – KLM onbegrijpelijk en ongepast.8 De Covid-19-crisis en ook de effecten daarvan zijn nog steeds voelbaar en er is veel belastinggeld nodig om bedrijven en werknemers hierdoorheen te loodsen. Dit is daarom niet de tijd voor bonussen voor bestuurders van bedrijven die staatssteun ontvangen. Dit heb ik ook kenbaar gemaakt aan de voorzitter van de board Anne-Marie Couderc en CEO Ben Smith. Nederland spreekt zich als aandeelhouder van Air France – KLM al een aantal jaar uit tegen de bonussen die aan de top van het bedrijf worden uitgekeerd.

Vraag 35

Wat is de reden dat het kabinet een verhoging van de vergoeding van commissarissen in de huidige omstandigheden niet gepast vindt?

Antwoord 35

De Covid-19-crisis en de effecten daarvan zijn nog steeds voelbaar. Daarbovenop worden veel Nederlanders, en vooral mensen met lage inkomens, nu getroffen door hoge energieprijzen, inflatie en koopkrachtverlies. In die omstandigheden vindt het kabinet het niet gepast rvc-vergoedingen te verhogen.

Vraag 36

Hoe verhoudt de evenredigheid van de man-vrouw-verdeling bij staatsdeelnemingen zich tot bedrijven in de peer-group van deelnemingen?

Antwoord 36

Voor zover het de diversiteit in raden van bestuur en commissarissen betreft, worden de staatsdeelnemingen niet vergeleken met een voor iedere deelneming specifiek vastgestelde peer-group. Wel worden in het Jaarverslag Beheer Staatsdeelnemingen jaarlijks de percentages vrouwelijke bestuurders en commissarissen bij staatsdeelnemingen vergeleken met het aantal vrouwen bij beursgenoteerde deelnemingen (zoals inzichtelijk gemaakt in de Female Board Index van prof. Dr. Mijntje Lückerath, hoogleraar Corporate Governance aan TIAS School for Business and Society). Eind 2021 was het percentage vrouwelijke bestuurders bij staatsdeelnemingen 34% (eind 2021). Bij de beursgenoteerde bedrijven was dit 13,6%. Het aandeel vrouwelijke commissarissen bij staatsdeelnemingen was 46,1%. Bij beursgenoteerde bedrijven was dit 33,2%.

Vraag 37

Op welke manier ondersteunt en/of stuurt de staat de deelneming om de vooraf gestelde MVO-doelstellingen te behalen?

Antwoord 37

De staat stimuleert en stuurt deelnemingen op diverse manieren. De staat gaat met de deelnemingen het gesprek aan over MVO, bijvoorbeeld over de MVO-doelstellingen en de invulling van de strategie. Daarnaast gaat de staat met de deelnemingen onderzoek doen naar het ambitieniveau, de uitvoering en de behaalde resultaten ten aanzien van MVO aan de hand van een vergelijking met peers. Dit onderzoek is een belangrijke methode om meer inzicht te krijgen in het ambitieniveau en daar op te kunnen sturen. Tot slot rapporteert de staat in het Jaarverslag Beheer Staatsdeelnemingen over de voortgang op de MVO-doelstellingen en, met ingang van komende jaren, de resultaten van het peeronderzoek. De verwachting is dat er van rapportage en door bespreking daarvan met uw Kamer, eveneens een stimulerende en sturende werking uitgaat.

Voor het stimuleren van het behalen van emissiereductiedoelstellingen, verwacht de staat dat deelnemingen zich aansluiten bij het Science Based Targets Initiative (SBTi). Zie ook de beantwoording van vraag 38 en 39.

Vraag 38

Sinds wanneer geldt deelname aan de SBTi-standaard (Science Based Targets initiative) als «verwacht» voor staatsdeelnemingen?

Vraag 39

Nemen alle staatsdeelnemingen deel aan de SBTi-standaard? Zo nee, welke niet en waarom niet?

Antwoord 38 en 39

Het SBTi is een samenwerking tussen onder andere UN Global Compact en Wereld Natuur Fonds om klimaatverandering tegen te gaan. Organisaties dienen emissiereductiedoelen in, ter validatie door deze organisatie. Met behulp van het SBTi zullen de deelnemingen een wetenschappelijk onderbouwd reductiedoel stellen in lijn met het Akkoord van Parijs. Dit zal ertoe leiden dat alle deelnemingen in de komende periode transitiepaden voor zichzelf opstellen. Momenteel is een aantal deelnemingen hier al bij aangesloten: Air France-KLM, Havenbedrijf Rotterdam, Schiphol, TenneT en Thales.

Deelname aan SBTi verloopt in vijf stappen. De eerste stap is aanmelding en dat een bedrijf zich verplicht om een wetenschappelijk onderbouwd emissiereductiedoel te gaan stellen. Stap 2 houdt in dat volgens SBTi-criteria emissiereductietargets worden bepaald. In stap 3 worden deze voorgelegd aan SBTi ter toetsing. Stap 4 gaat over communicatie van de targets, bijvoorbeeld aan stakeholders. Stap 5 betreft jaarlijkse rapportage van de emissies en de voortgang.

Deelname aan de SBTi-standaard wordt vanaf de publicatie van de Nota 2022 verwacht van deelnemingen. Dit betekent niet dat alle deelnemingen per direct wetenschappelijk onderbouwde doelen gesteld hebben. Het doorlopen van alle stappen van SBTi kost tijd. De komende periode ga ik het gesprek aan met de deelnemingen om te komen tot realistische tijdspaden voor implementatie. Ik ga er daarbij vanuit dat deelnemingen, met name die deelnemingen waarvoor emissiereductie een materieel onderwerp is, de aanmelding bij SBTi spoedig zullen doen vanwege het grote belang van onder andere het beperken van CO2-emissie. Ook zal ik de deelnemingen, waarvoor dit een materieel onderwerp is, vragen het doorlopen van de stappen 2 en 3 hoog op de agenda te zetten. Van de overige deelnemingen verwacht ik dat zij zich gaan aanmelden, maar ga ik uit van een iets lagere urgentie.

Vraag 40

Kan van elk van de zes standaarden worden aangegeven welke nu al moeten worden toegepast door deelnemingen en welke nieuw zijn?

Antwoord 40

In de Nota 2022 worden zes standaarden genoemd die deelnemingen dienen toe te passen: de OESO-richtlijnen, de United Nations Guiding Principles on Business and Human Rights (UNGP), SBTi, de Transparantiebenchmark, GRI en Corporate Governance Code. De verwachte aansluiting bij de SBTi is nieuw voor de deelnemingen. Voor de overige standaarden geldt dat deze al onderdeel waren van het beleid.

Vraag 41

Grijpt de staat in wanneer een deelneming de MVO-doelstellingen structureel niet haalt?

Antwoord 41

Als de deelneming achterblijft met prestaties op MVO-terrein, zal de staat als aandeelhouder dit in reguliere gesprekken aan de orde stellen en bespreken met de raad van bestuur en de raad van commissarissen. Ook kan dit bijvoorbeeld bij het beoordelen van de strategie en investeringsvoorstellen terugkomen. Ik zal rapporteren over de voortgang op de MVO-doelstellingen in het Jaarverslag Beheer Staatsdeelnemingen. Middels deze rapportage, en door bespreking daarvan met uw Kamer, zal ook een stimulerende werking uitgaan voor het behalen van de doelen.

Vraag 42

Wordt in het gesprek met het beleidsdepartement voorafgaand aan een strategieherijking ook aandacht besteed aan de noodzakelijke omvang van het aandeel van de staat in een deelneming? Zo nee, waarom niet?

Antwoord 42

Het gesprek met het beleidsdepartement voorafgaand aan de strategieherijking gaat over de vraag of het publieke belang waaraan de deelneming bijdraagt is gewijzigd. De betrokkenheid van de staat bij de strategie van deelnemingen dient er onder andere voor om er zorg voor te dragen dat de koers die de onderneming kiest in lijn is met dat publieke belang. Tijdens de periodieke evaluatie van het aandeelhouderschap wordt aandacht besteed aan de noodzakelijke omvang van het aandeel van de staat in een deelneming. De periodieke evaluatie richt zich immers op de rol van het aandeelhouderschap, terwijl de strategie de visie van het bestuur op de langetermijnkoers van de onderneming weergeeft.

Vraag 43

Kan voor iedere staatsdeelneming worden benoemd waarom zij een voorbeeldrol heeft in de eigen sector ten aanzien van MVO-beleid? Zo nee, op welke manier wordt de voorbeeldrol van een staatsdeelneming ten aanzien van MVO-beleid afgedwongen?

Antwoord 43

In de Nota 2022 is beschreven dat deelnemingen door middel van een onderzoek hun positie ten aanzien van voorlopers op MVO-gebied in hun sector zichtbaar maken. Dit onderzoek zal inzichtelijk maken of deelnemingen inderdaad een voorbeeldrol pakken en ook aantonen waar eventueel ruimte ligt voor verbetering. De staat als aandeelhouder zal hierover het gesprek aangaan met de deelnemingen. Momenteel worden de kaders voor een dergelijk onderzoek uitgewerkt.

Vraag 44

Waren alle investeringen die staatsdeelnemingen sinds 2013 hebben gedaan in lijn met het publieke belang dat met de deelneming is gemoeid?

Antwoord 44

Ieder investeringsvoorstel dat uiteindelijk op goedkeuring van de aandeelhouder heeft kunnen rekenen was in meer of mindere mate in lijn met het publiek belang en de strategie van de onderneming. De aandeelhouder wordt doorgaans vroegtijdig op de hoogte gesteld van het voornemen van de deelneming om een project aan te gaan of een investering te doen. Dit proces is zo ingericht dat over nut en noodzaak (oftewel de bijdrage aan het publiek belang) en de strategische rationale van de betreffende investering al van gedachten wordt gewisseld tussen de raad van bestuur en de aandeelhouder. Hierbij worden ook de risico’s en het financiële rendement behandeld. Dit om te voorkomen dat onnodig veel tijd en geld in investeringsvoorstellen wordt gestoken, die sowieso niet op steun van de aandeelhouder (of het beleidsdepartement) kunnen rekenen. Dat is ook de reden dat weinig investeringsvoorstellen worden afgekeurd op het moment dat een investeringsvoorstel formeel ter goedkeuring wordt voorgelegd.

Vraag 45

Beoordeelt de staat, naast het oordeel over of de investeringen van de deelneming in lijn zijn met de voorbeeldrol die van de deelneming mag worden verwacht, ook of de deelneming voldoende investeert om aan de voorbeeldrol die van een deelneming mag worden verwacht invulling te geven?

Antwoord 45

Bij de beoordeling van een specifiek investeringsvoorstel toetst de aandeelhouder strikt genomen niet of de onderneming voldoende investeert in de voorbeeldrol van de deelneming zelf. Wel vinden periodiek (bijvoorbeeld ieder kwartaal) gesprekken plaats met de raad van bestuur over de algehele operationele prestaties en financiële gezondheid van de onderneming. In die gesprekken wordt veelvuldig stilgestaan bij de vraag hoe de onderneming zich positioneert naar de buitenwereld. Een belangrijk aandachtspunt daarbij is MVO. Zo kan er gesproken worden over de eigen uitstoot, milieu en klimaataspecten, eventuele mensenrechtenkwesties in de toeleveringsketen en de sociale en fysieke veiligheid van werknemers. De onderneming kan in die gesprekken worden opgeroepen om hier meer focus op te leggen, de voorbeeldrol serieuzer te nemen en daar meer middelen voor vrij te maken. In het licht van de Nota 2022 vindt dus een intensieve dialoog plaats tussen de onderneming en de aandeelhouder over de voorbeeldrol die van een deelneming mag worden verwacht.

Vraag 46

Hoe wordt voorkomen dat de staat in zijn rollen als aandeelhouder en wetgever in een belangenconflict komt bij investeringsbesluiten die voor de rendabiliteit een aanpassing van wetgeving vragen?

Antwoord 46

De rol- en verantwoordelijkheidsverdeling tussen aandeelhouder van staatsdeelnemingen (centraal belegd bij het Ministerie van Financiën) en de wetgever (belegd bij een beleidsdepartement of -directie) zorgt ervoor dat belangenconflicten bij één en dezelfde organisatie zoveel als mogelijk vermeden worden. Het kan zo zijn dat de aandeelhouder een ander standpunt heeft dan de wetgever. Bijvoorbeeld in het geval dat de aandeelhouder een hoger rendement verwacht, dat aanpassing van wet- en regelgeving vereist en de wetgever dit onwenselijk acht. De aandeelhouder zal de rendementsafweging breder bezien in het licht van het publiek belang dat met de investering is gemoeid. Als bijvoorbeeld het realiseren van de energietransitie en de daaraan gekoppelde klimaatdoelstellingen in gevaar komen, kan dit een reden zijn om de investering toch goed te keuren. De aandeelhouder zal dan wel moeten beoordelen of de onderneming financieel gezond genoeg is om de investering – ondanks het lagere rendement – te dragen en zo toch een bijdrage kan leveren aan het publiek belang. Het kan daarbij noodzakelijk zijn dat het beleidsdepartement, de deelneming en de aandeelhouder met elkaar in overleg treden om afspraken te maken over benodigde financiële ondersteuning door de overheid, om zo de investering alsnog mogelijk te maken.

Vraag 47

Welke aanbevelingen van de beleidsdoorlichting deelnemingenbeleid 2020 (Bijlage bij Kamerstuk 31 935, nr. 67) zijn niet opgevolgd en waarom niet?

Antwoord 47

Aanbevelingen 1 en 8 uit de beleidsdoorlichting deelnemingenbeleid 2020 zijn (nog) niet opgevolgd. Aanbeveling 1 luidt als volgt: «Expliciteer in de doelstelling van begrotingsartikel 3 dat de primaire verantwoordelijkheid van de Minister van Financiën de borging van de publieke belangen via zeggenschapsrechten is.» Deze aanbeveling wordt verwerkt in de aankomende begroting van het Ministerie van Financiën (IX Financiën en Nationale Schuld Rijksbegroting 2023) en is op dat moment opgevolgd.

Aanbeveling 8 luidt als volgt: «Verhoog de vergoedingen voor commissarissen, zodat deze een betere reflectie zijn van de bestede tijd en verantwoordelijkheden. De vergoeding moet staatsdeelnemingen in staat stellen vakkundige commissarissen aan te trekken, rekening houdend met het publiek belang van de onderneming.» Ik vind een verhoging van de vergoedingen van commissarissen in de huidige economische omstandigheden niet gepast.

Alle overige aanbevelingen zijn opgevolgd. In Bijlage I van de Nota 2022 op pagina 43 staat in welke paragraaf de aanbeveling is terug te vinden.

Vraag 48

Blijven de criteria die verbonden waren aan de coronasteun die KLM ontving, en waar de staatsagent op toeziet, geldig nu deze steun is terugbetaald?

Antwoord 48

Het steunpakket voor KLM bestaat uit een directe lening van maximaal EUR 1,0 miljard en een garantie van 90% op een kredietfaciliteit van banken aan KLM van maximaal EUR 2,4 miljard. De middelen die KLM uit het steunpakket heeft gebruikt, respectievelijk EUR 277 miljoen onder de directe lening en EUR 665 miljoen onder de kredietfaciliteit, zijn volledig terugbetaald. Als gevolg daarvan heeft KLM nog steeds beschikking over een directe lening van maximaal EUR 723 miljoen en een kredietfaciliteit van banken van EUR 1,735 miljard.

KLM kan nog steeds gebruik maken van deze lening en faciliteit. Het steunpakket is dus nog steeds van kracht. Daarmee zijn ook de voorwaarden, zoals die zijn gesteld aan het steunpakket, en het toezicht daarop door de staatsagent nog steeds van kracht. Dit zal zo zijn totdat het volledige steunpakket is geannuleerd.

Informatie over de opbrengsten is niet publiek, omdat die de commerciële belangen van Meerstad als grond(ver)koper kan schaden.

Het structuurregime is van toepassing op grote ondernemingen. Dit betreft ondernemingen met meer dan honderd werknemers met de verplichting tot het instellen van een ondernemingsraad.

Als het structuurregime van toepassing is, kan in bepaalde gevallen een verlicht structuurregime worden gehanteerd. Van een verlicht structuurregime kan onder meer sprake zijn indien een publiekrechtelijke rechtspersoon (zoals de staat of een decentrale overheid) het gehele kapitaal verschaft.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-28165-373.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.