Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 24724 nr. 98 |

U bent nu hier: Publicaties Officiële publicaties

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 november 2011

In april heeft uw Kamer mij bij motie van de leden Klaver (GroenLinks) en De Rouwe (CDA) verzocht om uit te zoeken hoeveel van de studenten die in 2008 de bijverdiengrens hebben overschreden ook de bijverdiengrens die aan het begin van het studiejaar 2007–2008 van kracht was, hebben overschreden.

De uitvoering van de motie (Kamerstuk 24 724, nr. 97) heeft meer werk opgeleverd dan verwacht. Het was noodzakelijk om de achtergronden bij de bijverdiengrens in kaart te brengen, de financiële consequenties van destijds te reconstrueren, herhaalde gegevensuitwisseling tussen DUO en de Belastingdienst uit te voeren en externe factoren in beeld te brengen. Voor de uitkomsten verwijs ik naar bijgevoegd ambtelijk rapport van bevindingen1.

De bijverdiengrens geeft aan vanaf welk inkomen van studenten een hogere eigen bijdrage verwacht wordt. Deze Eigen Bijdrage Student (EBS) wordt door DUO achteraf vastgesteld. Daarnaast maakt de bijverdiengrens onderscheid tussen studenten die studiefinanciering nodig hebben, omdat ze voltijds studeren én werkenden die naast hun werk een opleiding volgen. Studenten kunnen zelf op verschillende manieren voorkomen dat ze de bijverdiengrens overschrijden. Studenten kunnen gedurende het jaar hun studiebeurs tijdig stopzetten als ze dreigen over de bijverdiengrens heen te komen. Maar er is ook de mogelijkheid van correctie achteraf voor studenten die gedurende het jaar onvoldoende inzicht hebben in hun bijverdiensten. Zij kunnen binnen zes maanden na afloop van het inkomensjaar hun studiefinanciering stopzetten.

Met ingang van het inkomensjaar 2008 is de bijverdiengrens gewijzigd van netto-inkomen naar verzamelinkomen. Deze technische operatie vloeide voort uit de rijksbrede harmonisatie van het inkomensbegrip ingevolge de Algemene wet inkomensafhankelijke regelingen (Awir) uit 2005. Het netto loon was een beperkter inkomensbegrip dan het verzamelinkomen. In de parlementaire behandeling van de Awir is dan ook benadrukt dat werd overgeschakeld naar een zeer breed inkomensbegrip, waarin ook andere inkomensbestanddelen meetellen. Gevolg voor de bijverdiengrens is dat individuele omstandigheden van de individuele student sterk bepalen in welke mate men onder of boven de bijverdiengrens uitkomt.

In het ambtelijk rapport is stilgestaan bij wat er met ingang van 1 januari 2008 veranderd is, is gekeken naar welke externe factoren een rol kunnen hebben gespeeld en is ingezoomd op de financiële effecten voor studenten en voor welke studenten die effecten zijn opgetreden. Op basis van dit rapport kan het volgende worden geconstateerd:

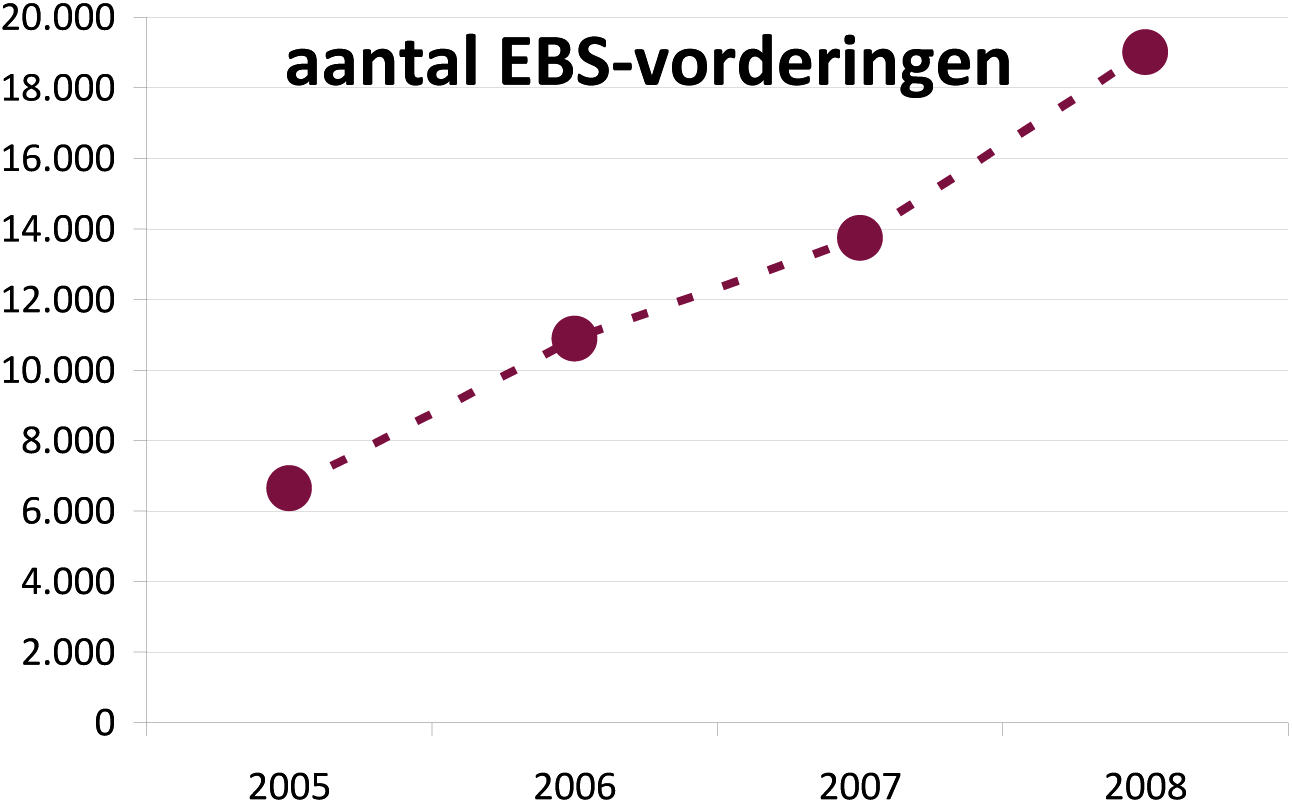

1. Het aantal studenten dat boven de bijverdiengrens is uitgekomen, is gestegen van 13 700 in 2007 naar 18 700 in 2008. Dit wijkt af van de 20 000 die bij de indiening van de motie is genoemd doordat een aantal studenten heeft weten aan te tonen dat zij de bijverdiengrens niet hebben overschreden, dan wel dat DUO een deel van de bijverdiensten niet mee had moeten tellen voor de bijverdiengrens.

2. Uit de analyse blijkt dat externe factoren een grotere invloed hebben gehad op het gestegen aantal overschrijdingen van de bijverdiengrens dan de wijziging van de bijverdiengrens zelf. Een zeer belangrijke factor is het feit dat meer studenten meer zijn gaan bijverdienen. Daardoor neemt het aantal studenten dat de bijverdiengrens overschrijdt al langer toe. Zoals uit onderstaande grafiek blijkt, passen de aantallen van 2008 in deze trend.

3. Uit de gegevensuitwisseling tussen DUO en de Belastingdienst komt naar voren dat de gewijzigde bijverdiengrens voor circa 4000 studenten ruimer is uitgepakt. Zij hebben daardoor de bijverdiengrens in 2008 niet overschreden, maar zouden dat volgens de oude norm wel hebben gedaan. Tegelijkertijd is de gewijzigde bijverdiengrens voor circa 5100 studenten minder ruim geweest. Zij hebben in 2008 de bijverdiengrens wel overschreden terwijl ze dat onder de oude grens niet zouden hebben gedaan. Welke groepen hieronder vallen en hoe dit verschil valt te verklaren wordt hieronder aangegeven.

4. Tot en met 2007 konden studenten de hoogte van het nettoloon dat meetelde voor de bijverdiengrens beïnvloeden, namelijk door de loonheffingskortingen (de werkgever past die op het loon toe bij het bepalen van de in te houden loonbelasting/premie volksverzekeringen) niet volledig via de werkgever te laten verrekenen maar achteraf via de inkomstenbelasting te claimen. Deze mogelijkheid is gecreëerd om te voorkomen dat er ingewikkelde verrekeningen ontstaan bij werknemers met meerdere werkgevers. Maar voor studenten was dat ook een mogelijkheid om het voor de bijverdiengrens geldende netto inkomen «kunstmatig» laag te houden: de loonheffingskortingen telt wel mee als hij door de werkgever verrekend wordt, maar blijft buiten beschouwing als de student deze via de inkomstenbelasting claimt. Studenten die de heffingskortingen achteraf via de Belastingdienst lieten uitbetalen, hebben hierdoor jarenlang een extra voordeel gehad. Dat is nooit de bedoeling is geweest bij het hanteren van het netto inkomen voor de bijverdiengrens. Door in 2008 over te stappen naar het verzamelinkomen is deze mogelijkheid afgesloten. Bij 57% van bovengenoemde 5100 studenten speelde dit een rol.

5. Het verzamelinkomen is het belastbaar inkomen minus persoonlijke aftrekposten. Hoe hoger de aftrek, hoe lager het verzamelinkomen wordt. Voor wie minder dan € 420 kon aftrekken, is de bijverdiengrens 2008 maximaal 4% minder ruim geweest dan de bijverdiengrens 2007. Hierbij gaat het vooral om studenten met een uitwonendenbeurs, voor wie de aftrek voor scholingsuitgaven nihil is omdat deze nooit boven het forfaitair bedrag uitkomt. Daar staat tegenover dat de bijverdiengrens voor deze groep studenten relatief ruim blijft, omdat het totaal van beurs en bijverdiensten royaal boven het normbudget ligt (126%). Voor studenten die geen beurs ontvingen, maar nog wel een ov-kaart, was de bijverdiengrens tot 2008 aan de krappe kant. Vanaf 2008 is de bijverdiengrens voor hen iets ruimer geworden, omdat sindsdien ook rekening wordt gehouden met de (aftrek voor) hun scholingsuitgaven. Van de bovengenoemde 5100 studenten had ongeveer een kwart minder dan € 420 aan aftrekposten.

6. Nieuw is ook dat het verzamelinkomen vanaf 2008 extra inkomensbestanddelen telt, zoals het inkomen uit aanmerkelijk belang (box 2). Het betreft hier inkomen als aandeelhouder van een vennootschap of coöperatie. Ook dit is in de parlementaire behandeling van de Algemene wet inkomensafhankelijke regelingen (Awir) aan de orde geweest. Bij bovengenoemde groep van 5100 studenten heeft het meetellen van andere inkomensbestanddelen in 16% van de gevallen een rol gespeeld.

7. De wijziging van de bijverdiengrens is door DUO via algemene communicatiekanalen gecommuniceerd. Het gaat om dezelfde kanalen die studenten moeten raadplegen om überhaupt te kunnen weten hoeveel ze in een jaar mochten bijverdienen, aangezien de bijverdiengrens ieder jaar wordt geïndexeerd. De Nationale Ombudsman heeft deze communicatie als toereikend beoordeeld. Studenten hadden verschillende mogelijkheden (tijdens de rit of via correctie achteraf) om een overschrijding van de bijverdiengrens te voorkomen. Zo konden studenten bij de aangifte inkomstenbelasting zien wat hun verzamelinkomen is geweest en daarmee of ze in een gegeven jaar onder de bijverdiengrens zijn gebleven. Was dat niet het geval dan konden ze de studiefinanciering alsnog met terugwerkende kracht stopzetten. Studenten die de mogelijkheden niet benutten en derhalve een EBS-vordering kregen, konden hun schuld op een redelijk coulante manier voldoen. Naast directe betaling konden studenten de vordering ook gespreid voldoen via verrekening met beursaanspraken of toevoeging aan de langlopende studieschuld.

Conclusie

De overgang in 2008 van een bijverdiengrens op basis van een netto-inkomen naar een bijverdiengrens op basis van een verzamelinkomen is door mij diepgaand onderzocht. Een een-op-een conversie was niet mogelijk, gezien het grote aantal factoren dat bij de overgang van netto-inkomen naar verzamelinkomen een rol heeft gespeeld. Met name de fiscale doorwerking is ingewikkeld geweest.

Het grootste effect is geweest dat studenten vanaf 2008 geen voordeel meer hadden als hun netto loon «kunstmatig» laag was wanneer de loonheffings-kortingen achteraf via de teruggave inkomenstenbelasting werden uitbetaald. Dit jarenlang genoten extra voordeel is door het hanteren van het verzamelinkomen vanaf 2008 afgesloten.

Bovendien is van belang dat DUO studenten op toereikende wijze over de gewijzigde bijverdiengrens heeft geïnformeerd en dat er diverse mogelijkheden zijn waarop studenten een vordering vanwege overschrijden van de bijverdiengrens hadden kunnen voorkomen. Daarbij beschikken studenten over verschillende opties om aan die vordering te voldoen en hebben veel studenten vanwege de uitgestelde loonheffingskortingen belastingteruggave ontvangen.

Ik ben van oordeel dat de wijziging van de bijverdiengrens naar behoren heeft gewerkt. Er is dan ook geen aanleiding voor het treffen van extra coulance-maatregelen. Overigens is het voor DUO alleen mogelijk om generieke maatregelen te treffen voor alle studenten (bijvoorbeeld het ophogen van de bijverdiengrens). Dit zou er toe leiden dat het toepassen van een coulanceregeling een financiëel voordeel toekent aan alle studenten en niet aan een beperkte groep.

De staatssecretaris van Onderwijs, Cultuur en Wetenschap,

H. Zijlstra

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-24724-98.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.