Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 22112 nr. 3397 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Vastgesteld 6 mei 2022

De vaste commissie voor Financiën heeft een aantal vragen en opmerkingen voorgelegd aan de Minister en Staatssecretaris van Financiën over de brief van 21 februari 2022 over het fiche: Richtlijn tegengaan misbruik doorstroomvennootschappen op fiscaal vlak en aanpassing van administratieve samenwerkingsrichtlijn (Kamerstuk 22 112, nr. 3349).

De vragen en opmerkingen zijn op 18 maart 2022 aan de Minister en Staatssecretaris van Financiën voorgelegd. Bij brief van 6 mei 2022 zijn de vragen door de Staatssecretaris van Financiën beantwoord.

De voorzitter van de commissie, Tielen

De adjunct-griffier van de commissie, Lips

Vragen en opmerkingen van de leden van de VVD-fractie

De leden van de VVD-fractie vragen of het kabinet uitgebreid kan toelichten hoe zal worden omgegaan met de uitvoering van deze richtlijn aangezien in het fiche staat dat «uitvoering zeer uitdagend» zal zijn of zelfs onuitvoerbaar. Deze leden vragen wederom aandacht voor de uitvoering van (fiscale) richtlijnen.

Het kabinet deelt de opmerking dat er goed gekeken moet worden naar de uitvoering van het voorliggende richtlijnvoorstel. Met deze gedachte in het achterhoofd, heeft het kabinet geconstateerd dat dit voorstel in de huidige vorm voor de uitvoering zeer uitdagend en complexiteit verhogend kan zijn door de reikwijdte van de opzet en de veelheid aan processtappen om de misbruiksituaties van de doorstroomvennootschappen te identificeren. Ook is in het fiche aangegeven dat de richtlijn op bepaalde punten mogelijk niet uitvoerbaar kan zijn. Dit heeft te maken met de uitwisseling van informatie die in veel gevallen binnen een kort tijdsbestek moet plaatsvinden. Het moment van de uitwisseling is afhankelijk van de doorlooptijd van het bestaande proces van de aangifte vennootschapsbelasting. Die afhankelijkheid maakt dat de gestelde termijn voor informatie-uitwisseling van 30 dagen na ontvangst van de aangifte niet gegarandeerd kan worden. Het kabinet deelt de inzet van de Commissie dat het voorstel proportioneel moet uitwerken voor de uitvoering, en zou graag de meest efficiënte en bij de praktijk aansluitende wijze van informatie-uitwisseling willen invoeren. Om de uitvoeringslasten zo beheersbaar mogelijk te maken, zal er worden ingezet op bijvoorbeeld de verruiming van hierboven genoemde 30 dagen.

Verder vragen deze leden of het kabinet van mening is dat Nederland al voldoende middelen heeft geïntroduceerd ter bestrijding van doorstroomvennootschappen (unilateraal en bilateraal).

Het kabinet voert al langere tijd unilateraal beleid dat nauw aansluit bij de beoogde werking van de voorgestelde richtlijn. Zo wisselt de Belastingdienst sinds 2014 informatie uit met belastingdiensten over bij wet nader omschreven vennootschappen die onvoldoende aanwezigheid in Nederland hebben (dienstverleningslichamen). Bovendien kunnen alleen vennootschappen die in Nederland bedrijfseconomische operationele activiteiten uitoefenen zekerheid vooraf krijgen over hun fiscale positie in de vorm van een ruling met een internationaal karakter. Voor de toepassing van de vrijstelling van dividendbelasting in internationale situaties speelt de reële aanwezigheid van de aandeelhouder in het vestigingsland ook een rol.

Door het vorige kabinet zijn een aantal belangrijke maatregelen tegen ongewenste doorstroomactiviteiten genomen. Een goed voorbeeld hiervan is de bronbelasting op renten, royalty’s en dividenden naar laagbelastende jurisdicties en in misbruiksituaties. Deze bronbelasting zorgt ervoor dat Nederland bronbelasting heft op renten en royalty’s vanuit Nederland naar laagbelastende jurisdicties (en in misbruiksituaties). Vanaf 2024 geldt de bronbelasting ook voor dividenden. Het kabinet verwacht dat door deze maatregel de rente, royalty- en dividendstromen die via doorstroomvennootschappen naar laagbelastende landen stromen nagenoeg zullen verdwijnen. Daarnaast voorkomt het opnemen in verdragen van de Principal Purpose Test (PPT) dat van het uitgebreide Nederlandse verdragennetwerk oneigenlijk gebruik kan worden gemaakt. Als het verkrijgen van verdragsvoordelen een van de voornaamste doelen is van een structuur of transactie, dan voorkomt de PPT dat een verdragspartner van Nederland wordt beperkt in de heffingsbevoegdheid. Ongewenste doorstroomstructuren worden hierdoor beperkt.

Het kabinet wil voortgaan op de ingeslagen weg en op het thema van belastingontwijking in de EU een leidende rol innemen. Immers, belastingontwijking stopt niet bij de landsgrenzen. Nederland heeft zich dan ook steeds voorstander getoond van afspraken in een zo breed mogelijk Europees of internationaal verband. De effectiviteit van unilaterale maatregelen tegen belastingontwijking is namelijk beperkt als bedrijven belastingontwijkende structuren naar andere landen kunnen verschuiven. De uitdagingen waar het internationale belastingsysteem voor staat kunnen daarom het meest effectief op internationaal niveau worden aangepakt. Het kabinet is daarom positief over de beleidsdoelen van het richtlijnvoorstel en onderschrijft de noodzaak van een EU-brede aanpak om misbruik van doorstroomvennootschappen tegen te gaan.

Daarnaast heeft de Commissie Doorstroomvennootschappen onder voorzitterschap van Bernard Ter Haar (hierna Commissie Doorstroomvennootschappen) nader onderzoek gedaan naar doorstroomactiviteiten in Nederland. De aanbevelingen van de commissie sluiten voor een belangrijk deel aan bij de weg die het vorig kabinet is ingeslagen, en doorgezet zal worden door het huidige kabinet. Ik zal u later dit voorjaar nader informeren over de manier waarop het kabinet wil omgaan met de aanbevelingen van de Commissie Doorstroomvennootschappen.

Zijn er mogelijkheden voor het kabinet om deze uitvoering unilateraal makkelijker te maken? Zo niet, zal het kabinet bij de onderhandelingen inzetten op wijzigingen in de conceptrichtlijn om de uitvoering gemakkelijker te maken? Zijn er zaken in de sfeer van de vennootschapsbelasting die de uitvoering zwaar belasten maar weinig opleveren (budgettair), die geschrapt kunnen worden?

Het kabinet vraagt op Europees niveau aandacht voor de uitvoeringslasten van het voorstel. Het kabinet ziet op meerdere vlakken ruimte voor verbetering waardoor het richtlijnenvoorstel beter uitvoerbaar wordt. Het kabinet ziet geen mogelijkheden om de uitvoering van de richtlijn op unilaterale wijze eenvoudiger te maken. Verder is het altijd belangrijk om zwaar belastende processen voor de uitvoering, in bijvoorbeeld de sfeer van de vennootschapsbelasting, kritisch tegen het licht te houden. Echter, omdat de uitvoeringslasten voortvloeien uit het richtlijnvoorstel, ligt het in de rede om op Europees niveau aandacht te vragen voor de uitvoeringslasten.

Tot slot vragen de leden van de VVD-fractie of het kabinet kan toelichten waarom de budgettaire kosten op 0 tot 70 miljoen euro worden geschat, terwijl de vennootschapsbelastinginkomsten van doorstroomvennootschappen 650 miljoen euro is.

De genoemde 650 miljoen heeft betrekking op de gehele categorie doorstroomvennootschappen, terwijl het voorstel zich specifiek richt op doorstromers met geen of geringe substance. De belastinginkomsten van de laatste groep worden ingeschat op 30 tot 40 procent van het totaal. Bovendien kent de raming veel onzekerheden. De derving hangt vooral af van de effectiviteit van de voorgestelde richtlijn. Als richtlijn- en verdragsvoordelen effectief kunnen worden geweigerd dan zullen meer doorstromers uit Nederland vertrekken en zal de budgettaire derving hoger zijn dan wanneer er alleen sprake is van informatie-uitwisseling. Als daarentegen de substance-eisen relatief gemakkelijk te ontwijken zijn door een entiteit «aan te kleden», blijft een derving achterwege en zijn mogelijk juist extra belastingontvangsten te verwachten.

Vragen en opmerkingen van de leden van de D66-fractie

De leden van de D66-fractie vragen of het richtlijnvoorstel van de Europese Commissie ook voorkomt en bestrijdt dat doorstroomvennootschappen worden gebruikt door criminele organisaties voor witwaspraktijken. Als dit niet het geval is, vragen deze leden waarom niet en of Nederland hier niet voor zou moeten pleiten. De leden van de D66-fractie vragen het kabinet tevens of ook is nagedacht over maatregelen buiten het fiscale domein om doorstroomvennootschappen aan te pakken.

De Commissie Doorstroomvennootschappen kwam recentelijk tot de conclusie dat de grote doorstroompraktijk in Nederland ook criminele geldstromen kan aantrekken. In het verlengde hiervan kan de aanpak van doorstroomvennootschappen ook de criminele geldstromen via Nederland doen verminderen. Ik zal u later dit voorjaar nader informeren over de manier waarop het kabinet wil omgaan met de aanbevelingen van de Commissie Doorstroomvennootschappen en hoe deze aanbevelingen op de voorgestelde richtlijn aansluiten.

Daarnaast heeft Nederland buiten het fiscale domein een uitgebreid regelgevend kader gericht op het voorkomen van witwassen en financieren van terrorisme (AML/CFT). Dit draagt bij aan de aanpak van misbruik van juridische entiteiten, waaronder doorstroomvennootschappen. Zo zijn trustkantoren in Nederland vergunningsplichtig en streng gereguleerd onder de Wet Toezicht Trustkantoren 2018. Deze kunnen bijvoorbeeld bestuurders leveren aan doorstroomvennootschappen. Ook zijn meldingsplichtige instellingen zoals banken en notarissen verplicht cliëntenonderzoek te doen. In dat kader moeten zij ook achterhalen wie de uiteindelijk belanghebbenden (UBO’s) van juridische entiteiten zijn. Dit helpt zicht te krijgen op de personen achter doorstroomvennootschappen, en draagt zo bij aan het voorkomen van misbruik. Sinds 27 september 2020 dienen deze UBO’s ook in een openbaar UBO-register bij de Kamer van Koophandel te worden geregistreerd. Verder is op 19 april jl een wijziging van de Wet toezicht trustkantoren 2018 voorgestel in verband met een spoedmaatregel om trustdienstverlening aan cliënten in Rusland of Wit-Rusland te verbieden.

Dergelijke AML/CFT-regels zijn binnen de EU in belangrijke mate geharmoniseerd middels de anti-witwasrichtlijnen. Voorts is op 20 juli 2021 een pakket gepubliceerd met nieuwe maatregelen op het AML/CFT-gebied, bestaande uit onder meer een nieuwe anti-witwasrichtlijn (AMLD6), een anti-witwasverordening (AMLR) en een verordening tot oprichten van een Europese AML/CFT-toezichthouder (AMLA). Dit pakket beoogt het Europese AML/CFT-raamwerk verder te harmoniseren en versterken. Daarmee krijgt dit onderwerp ook buiten het fiscale domein veel aandacht.

De leden van de D66-fractie vragen waarom is gekozen voor een grens van vijf voltijd werknemers. Deze leden vragen tevens of dit niet een te lage grens is voor doorstroomvennootschappen waar miljoenen doorheen kunnen stromen, waardoor het in dienst nemen van vijf werknemers niet als een zware eis wordt ervaren. De leden van de D66-fractie vragen of het niet logischer is om de werknemerseis te koppelen aan de hoogte van de doorstroombedragen of de winst.

Het richtlijnvoorstel wordt momenteel behandeld in de Raadswerkgroepen. In deze vergaderingen van de Raadswerkgroepen zullen met name technische discussies plaatsvinden tussen de lidstaten, en kan naar aanleiding hiervan de richtlijntekst (op onderdelen) mogelijk verder aangepast worden, met als doel om overeenstemming te bereiken ten aanzien van de voorstellen uit de richtlijn. Nederland zal dan ook vragen om meer duidelijkheid over de (keuze voor de) substancecriteria in het richtlijnvoorstel en mogelijk dat deze criteria nog worden aangepast. Het aanscherpen van de eis van vijf voltijd werknemers door bijvoorbeeld de koppeling te maken aan de hoogte van de doorstroombedragen behoort daarbij tot de mogelijkheden. Dit is echter afhankelijk van de uitkomst van de onderhandelingen in Brussel.

De leden van D66-fractie vragen of de door de Europese Commissie voorgestelde richtlijn overeenkomt met de adviezen die de commissie doorstroomvennootschappen heeft gegeven.

De Commissie Doorstroomvennootschappen heeft onderzoek gedaan naar doorstroomactiviteiten in Nederland. Daarbij heeft de Commissie Doorstroomvennootschappen onder meer geadviseerd dat het door de Europese Commissie op dat moment reeds aangekondigde richtlijnvoorstel inzake de bestrijding van belastingontwijking door substance-arme vennootschappen («shell entiteiten») een basis kan bieden voor gerichte informatie-uitwisseling tussen de lidstaten over doorstroomactiviteiten. Daarnaast heeft de Commissie Doorstroomvennootschappen geadviseerd in te zetten op een aanscherping van de Moeder-dochterrichtlijn en de Interest- en royaltyrichtlijn, waarbij een aanscherping onder meer gericht zou kunnen zijn op het ontnemen van bepaalde richtlijnvoordelen in doorstroomsituaties. Het onderhavige richtlijnvoorstel ondervangt bovenstaande aspecten grotendeels en is daarom in lijn met de adviezen van de Commissie Doorstroomvennootschappen. Ik zal u later dit voorjaar nader informeren over de manier waarop het kabinet wil omgaan met de aanbevelingen van de Commissie Doorstroomvennootschappen en hoe deze aanbevelingen op de voorgestelde richtlijn aansluiten.

Deze leden vragen waarop de termijn van zes jaar voor de beoordeling is gebaseerd.

De Europese Commissie stelt voor dat de beoordeling door de Belastingdienst dat een entiteit geen doorstroomvennootschap is, door deze entiteit voor maximaal de opvolgende 5 jaar kan worden gebruikt, tenzij de feiten en omstandigheden veranderen. De Commissie wil hiermee voorkomen dat de entiteit en de Belastingdienst op jaarlijkse basis de beoordelingsprocedure moet doorlopen, en daarmee de administratieve lasten beperkt te houden. Om deze reden heeft de Commissie gekozen voor een periode van maximaal 5 jaar, waarbinnen de entiteit zich kan beroepen op de eerdergenoemde beoordeling. Waarschijnlijk is dit een beleidsmatige afweging om de uitvoeringslasten op een verantwoorde manier zo laag mogelijk te houden.

Ook vragen deze leden of het de bedoeling is dat de Belastingdienst bij aanvraag van een woonplaatsverklaring altijd gaat toetsen of al dan niet sprake is van een doorstroomvennootschap.

Op basis van het richtlijnvoorstel dient een belastingplichtige die voldoet aan de zogeheten gateway-criteria in de aangifte vennootschapsbelasting te verklaren of wordt voldaan aan de minimum substance-criteria. Hierbij zal de Belastingdienst naar verwachting risicogericht toezicht houden. Indien niet voldaan wordt aan de substance-criteria kan een belastingplichtige gebruik maken van de tegenbewijsregeling. Ingeval belastingplichtige daar niet in slaagt, kan ingevolge het richtlijnvoorstel geen woonplaatsverklaring worden afgegeven of dient een geclausuleerde woonplaatsverklaring te worden afgegeven. Het voorstel heeft hierdoor ingrijpende gevolgen voor het proces van de afgifte van woonplaatsverklaringen aangezien – in tegenstelling tot het huidige proces – een woonplaatsverklaring alleen nog achteraf op basis van informatie in of bij de aangifte lijkt te kunnen worden afgegeven. Tijdens de behandeling van het richtlijnvoorstel zal Nederland hiervoor aandacht vragen.

Voorts vragen deze leden of belastingplichtigen moeten betalen voor het aanvragen van een woonplaatsverklaring.

Op dit moment hoeft een belastingplichtige niet te betalen voor het aanvragen van een woonplaatsverklaring. Het is niet de verwachting dat de richtlijn hier verandering in zal brengen, het voorstel dwingt hier ook niet toe.

De leden van de D66-fractie vragen hoe wordt getoetst of er sprake is van bedrijfseconomische operationele activiteiten om zekerheid vooraf te kunnen afgeven. Hoe wordt dit getoetst bij de toepassing van andere regels waarbij bedrijfseconomische aanwezigheid («substance») van belang is?

Het begrip substance is geen wettelijk gedefinieerd begrip en de belastingverdragen stellen geen substance-eisen als zodanig. Wel is er een aantal Nederlandse bepalingen te noemen waarbij in zekere zin substance-eisen een rol spelen bij de toepassing. Zo wordt informatie over dienstverleningslichamen uitgewisseld met het buitenland indien niet aan de daaraan gestelde vereisten inzake de fysieke aanwezigheid in Nederland wordt voldaan. Deze vereisten zijn opgenomen in het Uitvoeringsbesluit internationale bijstandsverlening bij de heffing van belastingen. Ook wordt internationaal vooroverleg slechts aangegaan als in Nederland bedrijfseconomische operationele activiteiten worden uitgeoefend. Dit wordt beoordeeld op basis van de concrete feiten en omstandigheden in de voorliggende situatie. Met behulp van voorbeelden is aan de praktijk hierover nadere duiding gegeven, zie bijvoorbeeld de bijlage bij de brief van de Staatssecretaris van Financiën van 23 april 2019.1

De leden van de D66-fractie lezen dat het niet afgeven van een woonplaatsverklaring niet voldoende kan zijn om verdragsvoordelen te ontzeggen. Deze leden vragen of het klopt dat dit komt doordat de woonplaats van de belastingplichtige voor fiscale doeleinden nog wel steeds de woonstaat is.

De gedachte van de leden van de fractie van D66 is correct. Voor de toepassing van een belastingverdrag wordt in eerste instantie getoetst of een vennootschap inwoner is van Nederland, wat het geval is als deze in Nederland onbeperkt belastingplichtig is en in elk geval als de vennootschap naar Nederlands recht is opgericht. Als wordt geconcludeerd dat een lichaam verdragsinwoner is van Nederland, kan het lichaam ook aanspraak maken op de verdragsvoordelen, mits wordt voldaan aan de voorwaarden voor die verdragsvoordelen. Dat kan niet veranderen door het weigeren van een woonplaatsverklaring. Het kunnen overleggen van een woonplaatsverklaring is in veel landen een administratieve verplichting om een beroep te kunnen doen op verdragsvoordelen. Daarmee kan het weigeren van een woonplaatsverklaring een praktische drempel opwerpen tegen een onterecht beroep door een lichaam op een verdragsvoordeel in de bronstaat. Het kunnen overleggen van een woonplaatsverklaring is als zodanig echter geen voorwaarde die in de verdragen wordt gesteld. Daardoor is het denkbaar dat een lichaam, ook zonder woonplaatsverklaring, bij de rechter alsnog een succesvol beroep op een verdragsvoordeel zou kunnen doen.

Deze leden vragen of het multilateraal instrument een geschikte manier zou zijn om de knelpunten ten aanzien van de verdragstoepassing op te lossen.

Zoals hierboven aangegeven kunnen de verdragsvoordelen niet ontzegd worden door enkel een woonplaatsverklaring te weigeren. Dat zou wel kunnen door de criteria voor toepassing van verdragen of voor de kwalificatie als inwoner in bilaterale verdragen aan te passen. Het bestaande Multilaterale Verdrag waarmee BEPS actiepunten zijn ingevoerd, biedt geen directe oplossing voor de mogelijke knelpunten ten aanzien van verdragstoepassing in relatie tot dit richtlijnvoorstel, maar heeft aangetoond dat de implementatie van wijzigingen in bilaterale verdragen zeer efficiënt kan gebeuren via een multilateraal instrument. Als uit de verdere discussies over het richtlijnvoorstel blijkt dat een verdragsaanpassing nodig is om een goede werking van het richtlijnvoorstel te waarborgen, zou een nieuw multilateraal instrument uitkomst kunnen bieden.

De leden van de D66-fractie lezen dat wordt verwacht dat geldstromen worden omgeleid en om die reden een budgettaire derving wordt verwacht van 70 miljoen euro. Deze leden vragen of het verwachte effect van omleiding van doorstroomroutes niet wordt gedempt door het feit dat de maatregelen op multilateraal niveau wordt getroffen.

De verwachte budgettaire derving ligt tussen de 0 en 70 miljoen euro. Deze raming is erg onzeker en hangt sterk af van de uitwerking van het richtlijnvoorstel. Deze kosten bestaan uit de verminderde belastingafdracht als gevolg van een afname van het aantal doorstroomvennootschappen in Nederland. Hierbij is rekening gehouden met de reeds verwachte daling van het aantal doorstroomvennootschappen in Nederland als gevolg van de conditionele bronbelasting op rente, royalty’s en dividenden naar laagbelastende jurisdicties.

Doordat het richtlijnvoorstel alleen geldt voor EU-landen is de verwachting dat doorstroomroutes zullen worden verlegd naar niet-EU-landen die een 0% brontarief heffen op rente-, royalty- en dividendstromen op basis van bilaterale belastingverdragen.

De leden van de D66-fractie vragen hoe de veronderstelling dat op lange termijn geen gebruik meer gemaakt zal worden van dit soort vennootschappen van invloed is op de uitvoerbaarheid van het voorstel. Deze leden vragen of het niet meer voorkomen van dit soort vennootschappen niet betekent dat het voorstel goed uitvoerbaar is voor de Belastingdienst.

Mocht inderdaad blijken dat op lange termijn geen gebruik meer gemaakt zal worden van dit soort vennootschappen, dan zal het aantal vennootschappen in Nederland met geen of weinig substance afnemen en zullen de werkzaamheden, met name op het gebied van de uitwisseling van informatie, die hier mee samenhangen worden beperkt. Echter, om tot de conclusie te kunnen komen of er wel of geen sprake is van een in Nederland gevestigde entiteit met geen of weinig substance zal eerst de getrapte opzet van de gateway criteria voor de identificatie van dergelijke vennootschappen doorlopen moeten worden. Deze werkzaamheden blijven gelijk qua omvang, ongeacht de conclusie die hieruit getrokken kan worden of een entiteit wel of niet beschikt over minimale substance als bedoeld in de richtlijn.

Vragen en opmerkingen van de leden van de CDA-fractie

De leden van de CDA-fractie zijn allereerst benieuwd hoe de substance-criteria in het richtlijnvoorstel zijn vastgesteld en hoe dit zich verhoudt tot de Nederlandse beoordeling van substance onder de economische nexus-benadering.

Het richtlijnvoorstel staat inmiddels voor de komende maanden geagendeerd voor een nadere behandeling in de Raadswerkgroepen. Er zal dan waarschijnlijk meer duidelijkheid komen over de (keuze voor de) substancecriteria in het richtlijnvoorstel. In Nederland speelt de eis van de substance in de vorm van economische nexus een rol bij het verkrijgen van internationale zekerheid vooraf door belastingplichtigen. Dit vooroverleg wordt slechts aangegaan indien de belastingplichtige voldoende bedrijfseconomische operationele activiteiten in Nederland uitoefent.2

Ook zijn substance-eisen van belang bij de toepassing van de aanmerkelijk belang-regeling en de aanvullende Controlled Foreign Company (CFC)-maatregel in de vennootschapsbelasting en de antimisbruikbepalingen in de dividendbelasting en de bronbelasting. Ook wordt informatie over dienstverleningslichamen uitgewisseld als niet wordt voldaan aan bepaalde substance-eisen. Voor toepassing van genoemde regelingen is het van belang te bepalen of het belang in een lichaam niet wordt gehouden met als hoofddoel of een van de hoofddoelen om de heffing van belasting bij een ander te ontgaan en er geen sprake is van een kunstmatige constructie. De substance-eisen3 zoals de feitelijke woonplaats of vestigingsplaats van ten minste de helft het totale aantal statutaire en beslissingsbevoegde bestuursleden in het land van vestiging van het lichaam, de aanwezigheid van gekwalificeerd personeel op het niveau van het lichaam, het houden van een bankrekening in het land van vestiging van de buitenlandse vennootschap, een loonsomeis en kortgezegd het ter beschikking hebben van een kantoor waar de werkzaamheden worden uitgeoefend, dienen ter aanwijzing dat er sprake is van reële aanwezigheid. Sinds 1 januari 2020 fungeren dergelijke eisen echter niet meer als «safe harbour», maar spelen zij slechts een rol bij de bewijslastverdeling. Hierdoor kan de Belastingdienst ook in situaties waarin is voldaan aan de substance-eisen misbruik aanpakken. Bij de verdere uitwerking van het richtlijnvoorstel in EU-verband zullen de in de richtlijn voorgestelde criteria ook tegen het licht van de in Nederland gehanteerde eisen worden gehouden.

Voorts zijn de leden van de CDA-fractie benieuwd hoeveel Nederlandse bedrijven op basis van de substance-criteria onder de richtlijn mogelijk als doorstroomvennootschap kunnen worden beschouwd. Kan het kabinet hiervan een inschatting geven of blijkt dit uit de impact assessment van de Europese Commissie?

Er zijn geen data beschikbaar voor alle gateway- en substance-criteria die de Europese Commissie hanteert in haar richtlijnvoorstel. Hierdoor is het niet mogelijk om een inschatting te maken van het aantal vennootschappen dat onder de richtlijn kwalificeert als een doorstroomvennootschap. De raming bij het voorstel is gebaseerd op de macrobedragen. Het richtlijnvoorstel lijkt vooral gericht op kale doorstromers. Deze definitie lijkt redelijk aan te sluiten bij de statistische definitie, die gebruikt wordt door de Commissie Doorstroomvennootschappen, van de zogenaamde Special Purpose Entities (S.127.a). In 2019 kent Nederland circa 11.600 van dergelijke vennootschappen (zie ook het linkerpaneel van figuur 4 in het rapport van de Commissie Doorstroomvennootschappen).

Volgens de richtlijn kunnen er ook bedrijven zijn die desondanks wel reële economische activiteiten hebben en deze bedrijven kunnen tegenbewijs leveren om te bewijzen dat zij commerciële, niet-fiscale redenen hebben voor het bedrijf. Kan het kabinet voorbeelden geven van zulke bedrijven en hoe zou tegenbewijs hiervoor er bijvoorbeeld uit kunnen zien?

De eerste twee stappen van het richtlijnvoorstel (het zogenaamde gateway criterium en de nadere invulling van de drie substance criteria) zijn mechanisch van aard, waarbij er weinig ruimte wordt geboden om nadere uitleg te verstrekken over het doel en de activiteiten van de entiteit. De tegenbewijsregeling die is opgenomen in het richtlijnvoorstel biedt deze mogelijkheid. De entiteit dient aan te tonen dat er wel degelijk economische activiteiten worden verricht. Met deze mogelijkheid tot tegenbewijs heeft de entiteit meer ruimte om op beschrijvende wijze uitleg te verstrekken over commerciële doeleinden van de entiteit en bijvoorbeeld de wijze waarop besluiten worden genomen. Het richtlijnvoorstel staat inmiddels voor de komende maanden geagendeerd voor een nadere behandeling in de Raadswerkgroepen. Het kabinet zal dan inzetten op meer toelichting bij de tegenbewijsregeling, bij voorkeur aan de hand van enkele voorbeelden.

Ook kan een entiteit een vrijstelling krijgen, als deze kan aantonen dat er geen belastingontwijking plaatsvindt. Kan het kabinet ook hiervan voorbeelden geven en hoe bedrijven dit kunnen aantonen?

De achtergrond van deze richtlijnbepaling heeft te maken met de onderliggende gedachte van dit richtlijnvoorstel, om doorstroomvennootschappen aan te pakken die het doel hebben om de belastingdruk te verlagen. Als hier echter geen sprake van blijkt te zijn, dan is de noodzaak tot bestrijding niet meer aanwezig. Echter, de mechanische opzet van de criteria in de richtlijn houdt geen rekening met deze overweging. Daarom heeft de Europese Commissie ervoor gekozen om een specifieke vrijwaring hiervoor op te zetten. De entiteit dient dan wel aan te tonen dat de belastingafdracht van de fiscale structuur waar het onderdeel van is, dezelfde blijft ongeacht of de entiteit in de fiscale structuur is opgenomen of niet. Bij de nadere behandeling van het richtlijnvoorstel in de Raadswerkgroepen zal het kabinet ook inzetten op meer toelichting bij deze vrijstelling, bij voorkeur aan de hand van enkele voorbeelden.

De leden van de CDA-fractie vinden het goed dat er een mogelijkheid tot tegenbewijs bestaat voor bedrijven. Wel zouden zij graag nadere toelichting van het kabinet ontvangen van de impact hiervan op de uitvoerbaarheid door de Belastingdienst.

Het invoeren van een tegenbewijsregeling zal, omdat het extra processtappen en dus een extra inhoudelijke beoordeling toevoegt, altijd complexiteit verhogend werken. Als dit richtlijnvoorstel is aangenomen, zal het verder worden uitgewerkt in een wetsvoorstel tot implementatie van de richtlijn. Er volgt nog een uitvoeringstoets op het wetsvoorstel. Deze uitvoeringstoets zal inzicht zal geven in de uitvoeringsconsequenties van dit wetsvoorstel, waaronder de gevolgen van een tegenbewijsregeling.

Bij de Nederlandse positie ten aanzien van het voorstel beschrijft het kabinet de unilaterale en bilaterale maatregelen die op dit moment bijdragen in de aanpak van doorstroomvennootschappen. Deze leden vragen het kabinet toe te lichten in hoeverre de 170 miljard euro die is ingeschat door Nederland te stromen op dit moment wordt geraakt met bestaande maatregelen en wat de richtlijn hier naar verwachting op zal aanvullen.

Het rapport van de commissie Doorstroomvennootschappen laat ziet dat er in de periode 2015–2019 gemiddeld 170 miljard euro aan rente-, dividend- en royaltystromen door Nederlandse doorstroomvennootschappen stroomde. De ingevoerde bronbelasting op renten, royalty’s en dividenden ziet op inkomensstromen die naar laagbelastende jurisdicties gaan. In de periode 2015–2019 bedroegen deze stromen in totaal gemiddeld 32 miljard euro per jaar (zie ook figuur 8 uit het rapport van de commissie doorstroomvennootschappen). Het richtlijnvoorstel richt zich op de totale inkomensstromen van doorstroomvennootschappen. Daarbij lijkt het richtlijnvoorstel wel uit te gaan van een meer nauwe definitie van een doorstroomvennootschap die grotendeels lijkt te overlappen met de statistische categorie Special Purpose Entities (S.127.a).

De leden van de CDA-fractie zijn verder benieuwd of de nieuwe richtlijn zorgt voor overlap met, of wijzigingen in bestaande regels, of dat met samenloop meer complexiteit ontstaat

Op basis van het huidige richtlijnvoorstel zullen enkele bestaande wetten moeten worden aangepast. Dat geldt bijvoorbeeld in ieder geval voor de Algemene wet inzake rijksbelastingen, de Wet op de internationale bijstandsverlening bij de heffing van belastingen en een aantal bepalingen in de vennootschapsbelasting (zoals de deelnemingsvrijstelling en de CFC-maatregel) en de dividendbelasting (met name de inhoudingsvrijstelling). Zodra er door de lidstaten een definitieve richtlijn wordt overeengekomen, kan eventuele overlap en samenloop met bestaande regels nader worden beoordeeld en zal duidelijker worden in hoeverre dit tot complexiteit leidt.

Deze leden zijn verder benieuwd naar de onduidelijkheden die er zijn met betrekking tot verdragstoepassing, omdat volgens het kabinet niet duidelijk is of de richtlijn in alle gevallen voldoende is om verdragsvoordelen te kunnen ontzeggen. In hoeverre verwacht het kabinet dat er tegen bilaterale verdragen aangelopen gaat worden? Gaat het kabinet dit ook verder bespreken in EU-verband?

Het kabinet doelt hierbij op de hiërarchie tussen bilaterale belastingverdragen en Europese richtlijnen. Die hiërarchie is relevant om te bepalen welke rechten een belastingplichtige heeft wanneer een bilateraal verdrag hem een voordeel biedt terwijl een Europese richtlijn één (of beide) van de verdragsluitende staten opdraagt dergelijke voordelen niet (meer) te bieden. Implementatie van deze richtlijn (nu nog een richtlijnvoorstel) in de nationale wet staat in beginsel los van de onder de belastingverdragen overeengekomen verplichting van Nederland tegenover inwoners van een van de verdragsluitende staten. Dit onderwerp zal zeker nog verder besproken worden in EU-verband.

De leden van de CDA-fractie lezen dat het voorstel van de Europese Commissie is om de richtlijn vanaf 1 januari 2024 in werking te laten treden, maar dat deze al vanaf 30 juni 2023 in wetgeving moet zijn geïmplementeerd. Waarom zit hier een half jaar verschil tussen? En als inwerkingtreding per 1 januari 2024 volgens het kabinet al krap is, hoe zit dat dan met implementatie per 30 juni 2023? Is dat haalbaar en op welke manier?

De Europese Commissie lijkt hiermee te willen verzekeren dat op basis van de geïmplementeerde wetgeving er nog een half jaar tijd is om de benodigde formulieren vast te stellen, over bijvoorbeeld het gateway criterium, het regelen van de tegenbewijsregeling, of het opzetten van het informatie uitwisselingsproces. Net als de inwerkingtredingsdatum, is de implementatiedatum van 30 juni 2023 ambitieus, met name gezien de uitwisseling van informatie over de doorstroomvennootschappen wat voor de Belastingdienst een omvangrijke ICT-operatie betekent. Het is daarom van groot belang om, samen met andere lidstaten, op Europees niveau aandacht te vragen voor de uitvoeringslasten die voortvloeien uit het richtlijnvoorstel.

Ook zijn deze leden gealarmeerd door de signalen van het kabinet dat het voorstel in de huidige vorm voor de uitvoering zeer uitdagend, complexiteit verhogend en op onderdelen waarschijnlijk onuitvoerbaar is. Wat wordt de inzet van het kabinet met betrekking tot deze zorgen precies op EU-niveau? Is dat aanpassing van de implementatietermijn en de deadline en gerichtheid van informatie-uitwisseling, of is ook nog andere inzet denkbaar? Zijn er ook andere lidstaten met dergelijke zorgen met betrekking tot de uitvoering en zal Nederland met deze lidstaten optrekken?

Het kabinet heeft inderdaad geconstateerd dat dit voorstel in de huidige vorm voor de uitvoering zeer uitdagend en complexiteit verhogend kan zijn door de reikwijdte van de opzet en de veelheid aan processtappen om de misbruiksituaties van de doorstroomvennootschappen te identificeren. Ook is in het fiche aangegeven dat het voorliggende richtlijnvoorstel op bepaalde punten, met name deadlines waarbinnen informatie moet worden uitgewisseld, mogelijk niet uitvoerbaar kan zijn. Dit laatste heeft te maken met de termijn waarbinnen de uitwisseling van informatie moet plaatsvinden. Om de uitvoeringslasten zo beheersbaar mogelijk te maken, zal er worden ingezet om de meest efficiënte en bij de praktijk aansluitende werkwijze en uitvoering op te nemen. Hierbij kan onder andere gedacht worden aan een aanpassing van de gestelde deadlines, de gerichtheid van informatie-uitwisseling, en wellicht een efficiënter opgezet proces, met bijvoorbeeld minder stappen. Naast Nederland zijn er ook andere lidstaten die het doel van deze richtlijn ondersteunen en een proportionele invoering voor ogen hebben.

Hoewel de leden van de CDA-fractie ook echt ambitie willen tonen op het aanpakken van doorstroomvennootschappen, maken deze leden zich wel oprecht zorgen over verhoging van de complexiteit en verdringing op de ICT-portefeuille, en vragen deze leden het kabinet om goed de proportionaliteit van het voorstel in het oog te houden. Deze leden roepen het kabinet op hiermee zorgvuldig om te gaan, omdat de benodigde capaciteit ook ten koste gaat van andere Nederlandse prioriteiten op fiscaal vlak.

Het kabinet onderkent de noodzaak om de proportionaliteit van het voorstel in het oog te houden. Om deze reden is het kabinet bezig te bezien hoe, op het gebied van de uitvoering, dit richtlijnvoorstel efficiënter kan worden vormgegeven. Als dit richtlijnvoorstel door de Europese Raad is aangenomen, zullen de maatregelen uit de richtlijn worden uitgewerkt in nationale wetgeving. Er zal dan zoals gebruikelijk een uitvoeringstoets volgen die inzicht zal geven in de uitvoeringsconsequenties van het voorstel.

Meer in de breedte zouden deze leden ook graag van de gelegenheid gebruik maken het kabinet te vragen om een inventarisatie te maken van hoe andere lidstaten omgaan met de ICT-capaciteit die nieuwe EU-voorstellen van Europese belastingdiensten vragen, tot welke problemen dit leidt en hoe andere belastingdiensten van de lidstaten dit oplossen.

Het kabinet kan dit bij andere lidstaten nagaan. Hierbij dient wel opgemerkt te worden dat de toestand van het bestaande ICT-systeem in een lidstaat bijna doorslaggevend is, in de beantwoording van deze vragen. Lidstaten hebben andere uitgangssituaties op het gebied van de ICT-systemen. In met name Oost-Europa wordt gebruik gemaakt van relatief nieuwe ICT-systemen, maar er zijn ook lidstaten die nog niet alle processen geautomatiseerd hebben. Het is daarom de vraag of er wijze lessen getrokken kunnen worden uit de ontvangen antwoorden en of die gaan helpen om de complexiteit en verdringing op de ICT-portfolio te verminderen.

Tot slot willen deze leden nogmaals aangeven dat zij moeite hebben met de volgorde van eerst committeren aan nieuwe Europese wetgeving inclusief deadlines, en pas op een later moment een uitvoeringstoets door de Belastingdienst die moet beoordelen of het wel haalbaar is. Graag horen deze leden of het kabinet mogelijkheden ziet hiermee toch al op een eerder moment slimmer om te gaan om risico’s in de uitvoering te voorkomen en de Kamer eerder inzicht te geven.

Aan het begin van het onderhandelingsproces met betrekking tot een Europese richtlijn, is er nog geen duidelijkheid over de uiteindelijke compromistekst van een richtlijn. Wel wordt, in de samenwerking tussen beleid en uitvoering, doorlopend gekeken naar de verbeteringen ten behoeve van de uitvoering. Die gesignaleerde verbeteringen kunnen onderdeel vormen van het onderhandelingsmandaat, waar de Kamer mee akkoord gaat. Gedurende de onderhandelingen van Europese richtlijnen zal het kabinet, samen met andere lidstaten, bepleiten om op het gebied van de uitvoering, dit richtlijnvoorstel efficiënter vorm te geven.

Op deze manier wordt getracht zo vroeg mogelijk in het beleidsvormende proces de uitvoerbaarheid te borgen. Echter, het volledigheid uitsluiten van risico’s ten aanzien van de uitvoering kan helaas niet. Ten tijde van het tot stand komen van de uiteindelijke compromistekst, zal het kabinet de afweging moeten maken of er voldoende efficiëntieslagen voor de uitvoering zijn gemaakt om akkoord te kunnen gaan met de richtlijn. De gedetailleerde beoordeling van de uitvoeringsgevolgen volgt daarna in de vorm van een uitvoeringstoets op basis van het wetsvoorstel tot implementatie van de betreffende Europese richtlijn in nationaal recht

Vragen en opmerkingen van de leden van de PvdA-fractie

De leden van de PvdA-fractie hebben met interesse kennisgenomen van nieuwe richtlijn om misbruik bij doorstroomvennootschappen tegen te gaan. Hierover hebben deze leden nog enkele vragen en opmerkingen. In welke mate zal het Europese voorstel zorgen voor effectiever optreden in vergelijking met de huidige aanpak?

Belastingontwijking kan alleen effectief worden aangepakt in samenwerkingsverband op internationaal niveau. Er zit daarom een grens aan wat unilateraal mogelijk is. De effectiviteit van unilaterale maatregelen tegen belastingontwijking is namelijk beperkt als bedrijven belastingontwijkende structuren naar andere landen kunnen verschuiven. Bovendien ontneemt het richtlijnvoorstel de fiscale voordelen van de Rente- en royaltyrichtlijn en de Moeder-dochterrichtlijn als in een structuur sprake is van vennootschappen met geen of weinig substance. Omdat deze fiscale voordelen voortvloeien uit Europese richtlijnen, kunnen deze voordelen in misbruiksituaties het beste door een Europese aanpak worden weggenomen. Hierdoor worden structuren met substance-arme vennootschappen nog verder fiscaal onaantrekkelijk gemaakt.

Hoe kijkt het kabinet aan tegen de extra uitvoeringslasten voor de Belastingdienst die gepaard gaan met het voorstel in verhouding tot de extra winst die behaald kan worden door een effectievere Europese aanpak?

De invoering van het voorstel zal inderdaad gepaard gaan met extra uitvoeringslasten. Er volgt nog een uitvoeringstoets die inzicht zal geven in de uitvoeringslasten van dit voorstel op het wetsvoorstel tot implementatie van de betreffende Europese richtlijn in nationaal recht. Voor Nederland leidt het voorstel naar verwachting tot een budgettaire derving. Een eventuele opbrengst op Europese niveau hangt sterk af van de mate waarin doorstroomconstructies naar derde niet-EU-landen worden verlegd.

In hoeverre is het kabinet overtuigd dat de Europese Commissie de juiste substance-eisen heeft geïdentificeerd?

Het richtlijnvoorstel staat inmiddels voor de komende maanden geagendeerd voor een nadere behandeling in de Raadswerkgroepen. In deze vergaderingen van de Raadswerkgroepen zullen met name technische discussies plaatsvinden tussen de lidstaten, en kan naar aanleiding hiervan de richtlijntekst (op onderdelen) mogelijk verder aangepast worden, met als doel om overeenstemming te bereiken ten aanzien van de voorstellen uit de richtlijn. Nederland zal tijdens de behandeling van het richtlijnvoorstel in de Raadwerkgroepen, waar nodig en wenselijk, inzetten op verdere verduidelijking van de substance-eisen.

In hoeverre sluiten deze aan op bestaande substance-vereisten?

In Nederland speelt de eis van de substance in de vorm van economische nexus een rol bij het verkrijgen van internationale zekerheid vooraf door belastingplichtigen. Dit vooroverleg wordt slechts aangegaan indien de belastingplichtige voldoende bedrijfseconomische operationele activiteiten in Nederland uitoefent.4 Ook zijn substance-eisen van belang bij de toepassing van de aanmerkelijk belang-regeling en de aanvullende Controlled Foreign Company (CFC)-maatregel in de vennootschapsbelasting en de antimisbruikbepalingen in de dividendbelasting en de bronbelasting. Ook wordt informatie over dienstverleningslichamen uitgewisseld als niet wordt voldaan aan bepaalde substance-eisen. Voor toepassing van genoemde regelingen is het van belang te bepalen of het belang in een lichaam niet wordt gehouden met als hoofddoel of een van de hoofddoelen om de heffing van belasting bij een ander te ontgaan en er geen sprake is van een kunstmatige constructie. De substance-eisen5 zoals de feitelijke woonplaats of vestigingsplaats van ten minste de helft het totale aantal statutaire en beslissingsbevoegde bestuursleden in het land van vestiging van het lichaam, de aanwezigheid van gekwalificeerd personeel op het niveau van het lichaam, het houden van een bankrekening in het land van vestiging van de buitenlandse vennootschap, een loonsomeis en kortgezegd het ter beschikking hebben van een kantoor waar de werkzaamheden worden uitgeoefend, dienen ter aanwijzing dat er sprake is van reële aanwezigheid. Sinds 1 januari 2020 fungeren dergelijke eisen echter niet meer als «safe harbour», maar spelen zij slechts een rol bij de bewijslastverdeling. Hierdoor kan de Belastingdienst ook in situaties waarin is voldaan aan de substance-eisen misbruik aanpakken. Bij de verdere uitwerking van het richtlijnvoorstel in EU-verband zullen de in de richtlijn voorgestelde criteria ook tegen het licht van de in Nederland gehanteerde eisen worden gehouden.

De leden van de PvdA-fractie vragen ook of het kabinet voornemens is om op Europees niveau in plaats van gerichte substance-eisen in te zetten op een algemene antimisbruikbepaling/PPT? Zo nee, waarom niet?

In het algemeen is het kabinet van mening dat een algemene antimisbruikbepaling, zoals de PPT, door de flexibiliteit van de maatregel een geschikt middel is om verschillende vormen van verdragsmisbruik tegen te gaan. Het kabinet zet daarom al in op het opnemen van een PPT in het volledige Nederlandse netwerk van belastingverdragen, onder meer door middel van het Multilaterale Verdrag. Daarnaast zijn voor wat betreft het Europese niveau reeds algemene antimisbruikbepalingen op grond van de antibelastingontwijkingsrichtlijn en de Moeder-dochterrichtlijn van toepassing. Bovendien zouden richtlijnvoordelen kunnen worden geweigerd op grond van het algemene leerstuk van misbruik van Unierecht. Het kabinet ziet het gebruik van gerichte substance-eisen als een welkome aanvulling op het bestaande instrumentarium van algemene antimisbruikbepalingen. Deze hebben het voordeel van relatief eenvoudige handvatten die een sterke aanwijzing voor misbruik kunnen zijn.

Is het kabinet voornemens om op Europees niveau in plaats van gerichte substance-eisen in te zetten op een algemene antimisbruikbepaling/PPT? Zo nee, waarom niet? Zou dit de uitvoerbaarheid van het voorliggende voorstel verbeteren?

In zijn algemeenheid geldt dat een algemene antimisbruikbepaling enerzijds meer ruimte geeft om misbruik aan te pakken maar anderzijds ook leidt tot een ruimere interpretatiemogelijkheid van deze regels en dus ook tot meer discussies met belastingplichtigen. Om deze reden heeft de Europese Commissie ervoor gekozen om een specifieke antimisbruik maatregel in plaats van een algemene antimisbruik maatregel.

De leden van de PvdA-fractie maken ten aanzien van de implicaties voor de uitvoering en/of de handhaving zich zorgen over de initiële inschatting over de benodigde capaciteit dit het voorstel vergt van de Belastingdienst. Deze leden verzoeken het kabinet om bij de verdere uitwerking van de richtlijn met Europese partners stappen te zetten om de uitvoerbaarheid te vergroten. Deze leden denken daarbij aan algemenere antimisbruikbepalingen.

Het kabinet deelt deze zorgen. De reikwijdte van het richtlijnvoorstel is breed en kent veel processtappen om de misbruiksituaties van de doorstroomvennootschappen te identificeren. Het kabinet zal bij de verdere uitwerking ook aandacht blijven houden voor de uitvoerbaarheid. De vraag komt wel op, of het gebruik van algemenere antimisbruikbepalingen voor de uitvoering efficiënter zal uitvallen. Een algemene antimisbruikbepaling is immers minder gedetailleerd opgesteld, waardoor op het eerste gezicht het idee wordt geboden dat de uitvoeringslasten ook lager zullen zijn. Echter, algemene antimisbruikmaatregelen bieden juist de mogelijkheid tot een ruimere interpretatie van deze regels en dus meer discussie en rechtszaken met belastingplichtigen. Verder is het goed denkbaar, dat op basis van jurisprudentie, de verdere interpretatie van de antimisbruikmaatregel wordt vormgegeven. Dit kan nadelige gevolgen hebben voor de uitvoering en is ook een reden om de knelpunten voor de uitvoerbaarheid in beeld te brengen en op basis daarvan samen met andere lidstaten aan te dringen op aanpassingen van het richtlijnvoorstel om de uitvoerbaarheid te vergroten.

46. Ook vragen deze leden het kabinet of op termijn de informatie-uitwisseling tussen belastingdiensten door automatisering de werklast kan verlichten.

De informatie-uitwisseling gebeurt al op automatische wijze, daarin zit niet zo zeer de complexiteit voor de Belastingdienst. De uitdaging zit vooral in de veelheid aan processtappen om de misbruiksituaties via de doorstroomvennootschapen te identificeren, dit in combinatie met de strikte termijnen waarbinnen de informatie moet worden uitgewisseld.

Vragen en opmerkingen van de leden van de SP-fractie

De leden van de SP-fractie hebben kennisgenomen van het fiche over de Richtlijn misbruik doorstroomvennootschappen en hebben hierover enkele vragen. Deze leden lezen dat de Europese Commissie een richtlijn voorstelt die fiscaal misbruik van doorstroomvennootschappen tegengaat. Het komt de leden van de SP-fractie voor dat doorstroomvennootschappen op zichzelf juist een misbruik of op zijn minst oneigenlijk gebruik van fiscale stelsels inhouden. Deze leden vragen of het kabinet deze mening deelt. Hoe vult de Europese Commissie het begrip doorstroomvennootschap in? Zou het bestaan van doorstroomvennootschappen an sich niet juist moeten worden bestreden?

Ondernemingen zijn vrij om hun bedrijfsactiviteiten naar eigen inzicht in te richten en onder te brengen in verschillende juridische entiteiten. Een grote onderneming kan daarom bestaan uit een veelheid van vennootschappen die niet allemaal over veel personeel of activa hoeven te beschikken. Daar kunnen legitieme bedrijfseconomische of juridische redenen voor zijn. Het is echter onwenselijk als vennootschappen worden gebruikt om zich te onttrekken aan de (fiscale) wet- en regelgeving van Nederland of andere landen. In dat geval is sprake van fiscaal misbruik dat moet worden bestreden. Het richtlijnvoorstel ziet daar ook op.

Om te bepalen of sprake is van een doorstroomvennootschap wordt op grond van het richtlijnvoorstel een getrapte opzet toegepast. De eerste stap is het «gateway-criterium», waarbij een voorselectie wordt gemaakt van de potentiële doorstroomvennootschappen. Het gaat hierbij om de volgende drie criteria:

1. In de twee voorgaande belastingjaren dient meer dan 75% van de omzet van de entiteit te bestaan uit relevante inkomsten. Relevante inkomsten zijn bijvoorbeeld rente, royalty, of dividendinkomsten. Aan de eis van passieve inkomsten wordt verder geacht te zijn voldaan indien de boekwaarde van bepaalde activa (roerend goed met een boekwaarde van meer dan € 1 miljoen of onroerend goed) hoger is dan 75% van de totale activa van de onderneming;

2. Meer dan 60% van de relevante inkomsten van de entiteit moet worden verkregen of uitbetaald via grensoverschrijdende transacties, of meer dan 60% van de boekwaarde van onroerend goed of roerend goed met een boekwaarde van meer dan € 1 miljoen bevond zich gedurende de voorgaande twee belastingjaren buiten de lidstaat waar de onderneming is gevestigd;

3. De administratie van de dagelijkse gang van zaken en de besluitvorming over significante functies in de voorgaande twee belastingjaren dient te worden uitbesteed.

Hierbij geldt geen materiële of monetaire ondergrens. Beursgenoteerde bedrijven en financiële instellingen (zoals banken, verzekeraars en pensioenfondsen) zijn daarbij uitgezonderd. Ook entiteiten met ten minste vijf voltijdwerknemers vallen buiten de reikwijdte van de richtlijn als zij zich exclusief bezighouden met het genereren van relevante inkomsten van de entiteit.

Als een entiteit voldoet aan alle hierboven genoemde voorwaarden dan dient deze entiteit in de vennootschapsbelastingaangifte te voldoen informatie te verstrekken waaruit moet blijken of deze voldoet aan verschillende indicatoren voor minimale fysieke aanwezigheid (substance), te weten meer informatie te verstrekken over het bezit of exclusief gebruik van een bedrijfsgebouw, het bezit van een actieve bankrekening in de EU, de aanwezigheid van bevoegde bestuurders die de dagelijkse leiding voeren en de aanwezigheid van gekwalificeerd personeel. Als aan de hand van deze extra informatie blijkt dat de entiteit niet voldoet aan de bovengenoemde indicatoren voor minimale fysieke aanwezigheid, wordt aangenomen dat er sprake is van een substance-arme vennootschap. Wel krijgt deze entiteit de mogelijkheid om tegenbewijs te leveren aan de hand van de commerciële, niet-fiscale redenen van het bedrijf, en de wijze waarop de besluitvorming plaatsvindt.

Het verwondert deze leden dat beursgenoteerde ondernemingen zijn uitgezonderd van de reikwijdte van het onderhavige voorstel. Hoewel zij inderdaad aan transparantie-eisen moeten voldoen, wordt ook door beursgenoteerde ondernemingen belasting ontweken, dikwijls met behulp van doorstroomvennootschappen. Is het kabinet dit met de leden van de SP-fractie eens? Wat vindt het kabinet van deze uitzondering? Hoe heeft Nederland zich opgesteld in de discussie over deze uitzondering?

De Europese Commissie heeft voor deze uitzondering gekozen omdat beursgenoteerde bedrijven onder toezicht staan van de AFM op basis van de Wet op het financieel toezicht (Wft) en de Wet toezicht financiële verslaggeving (Wtfv). Dit sluit inderdaad niet uit dat ook beursvennootschappen misbruik kunnen maken via het gebruik van doorstroomvennootschappen. Er zal nog goed bezien worden waarom de Commissie deze uitzondering voor beursgenoteerde ondernemingen wenst te maken en of deze wel in lijn is met het beoogde doel van deze richtlijn.

Hoe verhouden de substance-eisen in het voorstel zich tot de Nederlandse substance-eisen? Kunnen de overeenkomsten en de verschillen worden weergegeven?

In Nederland speelt de eis van de substance in de vorm van economische nexus een rol bij het verkrijgen van internationale zekerheid vooraf door belastingplichtigen. Dit vooroverleg wordt slechts aangegaan indien de belastingplichtige voldoende bedrijfseconomische operationele activiteiten in Nederland uitoefent.6 Ook zijn substance-eisen van belang bij de toepassing van de aanmerkelijk belang-regeling en de aanvullende Controlled Foreign Company (CFC)-maatregel in de vennootschapsbelasting en de antimisbruikbepalingen in de dividendbelasting en de bronbelasting. Ook wordt informatie over dienstverleningslichamen uitgewisseld als niet wordt voldaan aan bepaalde substance-eisen. Voor toepassing van genoemde regelingen is het van belang te bepalen of het belang in een lichaam niet wordt gehouden met als hoofddoel of een van de hoofddoelen om de heffing van belasting bij een ander te ontgaan en er geen sprake is van een kunstmatige constructie. De substance-eisen7 zoals de feitelijke woonplaats of vestigingsplaats van ten minste de helft het totale aantal statutaire en beslissingsbevoegde bestuursleden in het land van vestiging van het lichaam, de aanwezigheid van gekwalificeerd personeel op het niveau van het lichaam, het houden van een bankrekening in het land van vestiging van de buitenlandse vennootschap, een loonsomeis en kortgezegd het ter beschikking hebben van een kantoor waar de werkzaamheden worden uitgeoefend, dienen ter aanwijzing dat er sprake is van reële aanwezigheid. Sinds 1 januari 2020 fungeren dergelijke eisen echter niet meer als «safe harbour», maar spelen zij slechts een rol bij de bewijslastverdeling. Hierdoor kan de Belastingdienst ook in situaties waarin is voldaan aan de substance-eisen misbruik aanpakken. Bij de verdere uitwerking van het richtlijnvoorstel in EU-verband zullen de in de richtlijn voorgestelde criteria ook tegen het licht van de in Nederland gehanteerde eisen worden gehouden.

In hoeverre kan aan de substance-eisen in het voorstel worden voldaan simpelweg door een trustkantoor in te schakelen? Is het kabinet het met de leden van de SP-fractie eens dat als aan substance-eisen kan worden voldaan door een trustkantoor in te schakelen, de eisen te weinig om het lijf hebben?

Het kabinet is van oordeel dat aan de substance-eisen in het huidige richtlijnvoorstel niet kan worden voldaan door simpelweg een trustkantoor in te schakelen. Integendeel, ondernemingen of structuren waarbij gebruik wordt gemaakt van trustkantoren kunnen juist eerder geraakt worden door het richtlijnvoorstel. Het proces rond de toetsing van de substancecriteria wordt hierna verder toegelicht.

Het richtlijnvoorstel omvat een aantal stappen om te identificeren of een in een lidstaat gevestigde entiteit (onderneming8) beschikt over een minimale substance en bepaalt wat de fiscale gevolgen zijn als dat niet het geval is (in dat geval ook wel aangeduid als een «shell-entiteit»). Daarbij wordt op basis van een drietal cumulatieve criteria, de zogeheten gateway-voorwaarden, aan de toegangspoort eerst een voorselectie gemaakt van ondernemingen die potentieel geen of weinig substance hebben. Een van die drie gateway-voorwaarden houdt, kort gezegd, in dat de administratie van de dagelijkse gang van zaken en de besluitvorming over significante functies in de voorgaande twee belastingjaren is uitbesteed door de onderneming (het uitbestedingscriterium). Een onderneming die aan alle gateway-voorwaarden voldoet en niet onder een specifieke uitzondering valt, moet vervolgens bij het indienen van de jaarlijkse aangifte verklaren dat de desbetreffende onderneming over minimale substance beschikt en daartoe verplichte documentatie overleggen.Deze documentatie moet informatie bevatten over onder andere de volgende indicatoren voor minimale substance:9

• De onderneming heeft een eigen ruimte of een ruimte voor haar exclusief gebruik in de betreffende lidstaat;

• De onderneming heeft ten minste één actief bankrekeningnummer in een lidstaat;

•

(i) Ten minste één bestuurder van de onderneming is fiscaal inwoner van de lidstaat waar de onderneming fiscaal inwoner is, of bevindt zich op niet grotere afstand dan nodig is om zijn taken te vervullen. De bestuurder is gekwalificeerd en bevoegd om beslissingen te nemen ten aanzien van de onderneming en oefent deze bevoegdheid regelmatig uit. Voorts is de bestuurder geen werknemer of bestuurder bij een andere onderneming die geen gelieerde onderneming is (bestuurderscriterium)

(ii) de meerderheid van de voltijd werknemers van de onderneming is gekwalificeerd en fiscaal inwoner van de lidstaat waar de onderneming fiscaal inwoner is, of woont niet verder weg dan nodig is om hun taken te vervullen.

Het voorgaande betekent dat een onderneming die gebruik maakt van de diensten van een trustkantoor eerder kan voldoen aan de zogeheten gateway-voorwaarden (met name het uitbestedingscriterium) en daarmee eerder onder het bereik van het richtlijnvoorstel kan vallen. Als dat het geval is, kan die onderneming waarschijnlijk eerder niet voldoen aan minimale substance-eisen in het richtlijnvoorstel (met name het bestuurderscriterium). Er kan dus niet aan de substance-eisen worden voldaan door een trustkantoor in te schakelen.

De leden van de SP-fractie vragen het kabinet hoeveel doorstroomvennootschappen Nederland heeft volgens de eigen definitie. Voorts vragen deze leden hoeveel doorstroomvennootschappen Nederland heeft wanneer de definitie van de Europese Commissie van doorstroomvennootschappen wordt gehanteerd en hoeveel wanneer de definitie in het richtlijnvoorstel wordt gehanteerd.

De Commissie Doorstroomvennootschappen heeft een doorstroomvennootschap voor statistische doeleinden gedefinieerd als «Financiële instellingen en kredietverstrekkers binnen concernverband» (subsector S.127 van de Nationale Rekeningen). Binnen de subsector S.127 maakt DNB onderscheid tussen Special Purpose Entities (S.127.a, ook wel SPE’s) en overige intra-concern financieel dienstverleners (S.127.b, ook wel overige captives genoemd). In 2019 telde Nederland circa 12.400 van dergelijke vennootschappen, waarvan ruim 6 procent S.127.b. De definitie van de Europese Commissie en die in het richtlijnvoorstel lijkt vooral gericht op vennootschappen met geen of weinig substance. Deze definitie lijkt redelijk aan te sluiten bij de statistische definitie van de zogenaamde Special Purpose Entities (S.127.a). In 2019 kent Nederland circa 11.600 van dergelijke vennootschappen (zie ook het linkerpaneel van figuur 4 in het rapport van de Commissie Doorstroomvennootschappen).

Hoeveel fte is er beschikbaar om toe te zien op de substance-eisen?

Omdat het richtlijnvoorstel en dus de nationale implementatie daarvan nog niet vaststaan, is deze informatie is op dit moment niet direct uit te vragen binnen de Belastingdienst. De benodigde fte om toe te zien op de substance-eisen wordt inzichtelijk gemaakt in de uitvoeringstoets, die opgesteld wordt als dit richtvoorstel is aangenomen en verder uitgewerkt zal worden in een wetsvoorstel tot implementatie van de richtlijn.

De leden van de SP-fractie vragen het kabinet tot slot hoe het aankijkt tegen de keuze van de Europese Commissie om voor scenario vier te kiezen.

De Commissie heeft in de Impact Assessment vier scenario’s opgesteld om te bezien welke mate van actie het beste resultaat zal opleveren. Het eerste scenario is dat er geen actie tegen doorstroomvennootschappen wordt ondernomen. De andere scenario’s zien op de situatie dat er wel een actie wordt ondernomen, waarbij scenario 2 ziet op een set gestandaardiseerde criteria op grond waarvan wordt beoordeeld of een entiteit kwalificeert als een doorstroomvennootschap. Scenario 3 voegt hieraan toe de automatische uitwisseling van informatie. Scenario 4 bouwt weer voort op scenario 3 met als toevoeging een minimumeis aan sancties. De Commissie komt tot de conclusie dat scenario 4 de beste optie is, omdat daarmee de hoogste mate van transparantie wordt bereikt, gecombineerd met een minimumeis aan sancties. Hiermee wordt verzekerd dat entiteiten hun aangiften waarheidsgetrouw invullen. Het kabinet begrijpt op zich deze keuze van de Europese Commissie omdat op deze manier verzekerd wordt dat er binnen de EU, geen arbitrage kan ontstaan op sancties.

Vragen en opmerkingen van het lid van de BBB-fractie

In die redenering vraagt dit lid van de BBB-fractie in hoeverre het voornemen van het kabinet om in een internationaal belastingsysteem met grensoverschrijdend beleid eventuele problemen met belasting aan te pakken de Nederlandse positie versterkt. Het lid van de BBB-fractie vreest dat dergelijke overheveling van bevoegdheden versneld leidt tot een uitholling van het nationale belang.

Het tegengaan van misbruik via doorstroomvennootschappen dient bij voorkeur in internationaal verband te worden opgelost, omdat dat om een grensoverschrijdend probleem gaat. Deze richtlijn kan daarom het beste gezien worden als een gerichte antimisbruikmaatregel. Deze richtlijn leidt er daarom niet toe dat Nederland aan fiscale beleidskeuzes inboet op fiscaal gebied, maar belastingontwijking effectief wordt bestreden.

Vragen en opmerkingen van de leden van de Groep Van Haga

De leden van de Groep Van Haga hebben kennisgenomen van het fiche en lezen dat de nieuwe richtlijn zorgt voor een forse uitvoeringslast in het toezicht en in de informatievoorziening. Deze leden vragen aan het kabinet wat de huidige signalen zijn van de lasten en welke invloed zij hebben op de toekomstige uitwerking van de nationale wetgeving.

Op basis van het voorliggende richtlijnvoorstel, heeft de Belastingdienst een korte analyse gemaakt van de risico’s in de uitvoering. Deze uitvoeringssignalen zijn benoemd in het BNC-fiche. Het is belangrijk om deze risico’s in de uitvoering zo veel mogelijk te mitigeren. Dat is ook de reden om de knelpunten voor de uitvoerbaarheid in beeld te brengen en op basis daarvan samen met andere lidstaten aan te dringen op aanpassingen van het richtlijnvoorstel om de uitvoerbaarheid ervan te vergroten.

De leden van de Groep Van Haga vragen het kabinet hoe groot en welk effect de nieuwe richtlijnen hebben op de toekomst en bestaansrecht van de trustsector.

Op dit moment is het lastig om de gevolgen voor de trustsector te kwalificeren. Trustkantoren verlenen onder andere trustdiensten, zoals bestuursdiensten, aan (doorstroom)vennootschappen. Belangrijk is om op te merken dat de richtlijn het gebruik van substance-armevennootschappen niet verbiedt. Echter, wanneer de richtlijn tot gevolg heeft dat er minder doorstroomvennootschappen in de EU actief zijn, dan kan dit van invloed zijn op de Nederlandse trustsector. Het rapport van de Commissie Doorstroomvennootschappen: Op weg naar acceptabele doorstroom, becijfert dat in 2019 circa 65 procent van de doorstroomvennootschappen in Nederland wordt vertegenwoordigd door een trustkantoor. Als de richtlijn tot gevolg heeft dat minder doorstroomvennootschappen zich vestigen in de EU dan heeft dit vermoedelijk consequenties voor de dienstverlening door de Nederlandse trustsector.

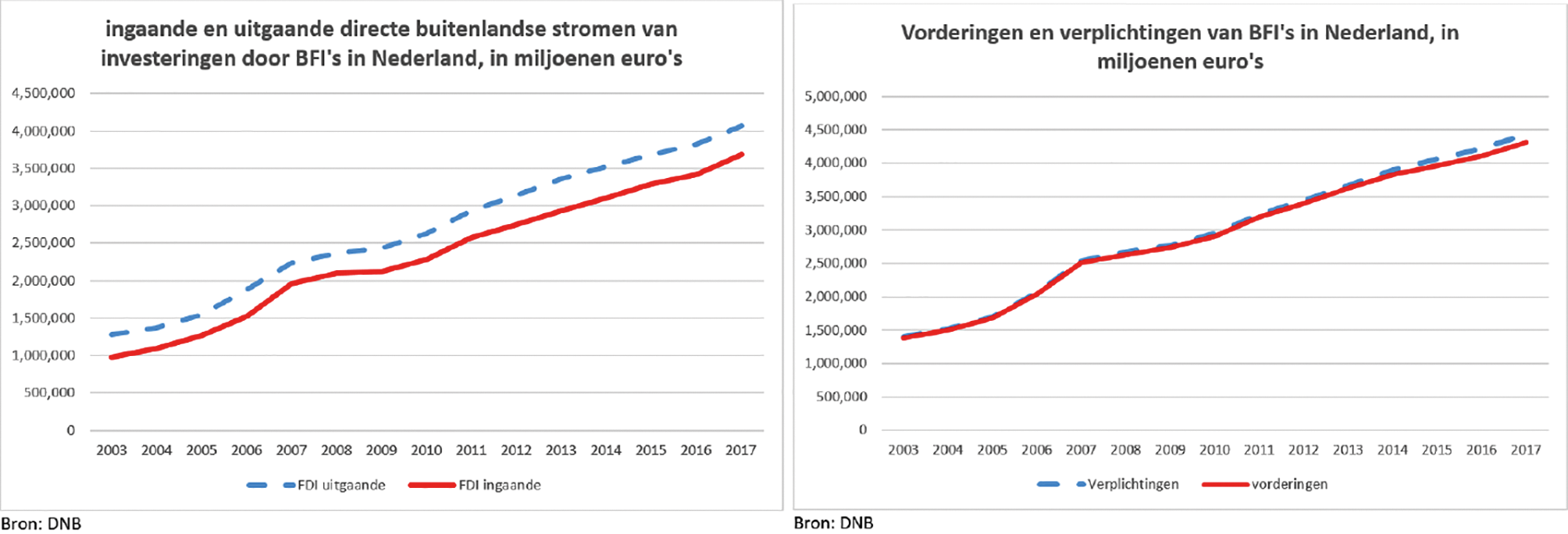

De leden van de Groep Van Haga stellen aan de hand van onderstaande grafieken van De Nederlandsche Bank (DNB) vast dat de geldstromen, vorderingen en verplichtingen die via brievenbusfirma’s lopen eigenlijk min of meer een constante groei hebben over de periode van 2003 t/m 2017.

Deze leden zouden graag willen weten hoe de grafieken zich hebben voortgezet tot en met 2021 en of er wel geen extrapolaties of prognoses zijn over het verdere verloop na de invoering van het nieuwe voorstel.

Deze grafieken kunnen niet worden geëxtrapoleerd doordat de definitie van bijzondere financiële instellingen door de tijd heen is veranderd om aan te sluiten bij de internationale standaarden. Voor het rapport van de commissie doorstroomvennootschappen is daarom naar de statistische categorie «Financiële instellingen en kredietverstrekkers binnen concernverband» (subsector S.127 van de Nationale Rekeningen) gekeken. Figuur 3 van het rapport van de commissie doorstroomvennootschappen laat de ontwikkeling van de DBI activa en passiva voor deze S.127-entiteiten zien tot 2019. Hieruit blijkt dat de buitenlandse investeringen in S.127 vennootschappen na 2017 niet verder zijn toegenomen, of zelfs iets zijn gedaald.

De leden van de Groep Van Haga vragen of het nieuwe voorstel dat nog omgezet moet worden in nationale wetgeving de creatieve oplossingen zoals het opknippen van trustdiensten raken.

Het richtlijnvoorstel kijkt met name of de entiteit het beheer en management van deze entiteit heeft uitbesteed aan een andere partij, zoals een trustkantoor. Hierbij is het opknippen van de dienst niet zo relevant, omdat gekeken wordt naar het totaal aan uitbestede diensten door de entiteit en niet gekeken wordt naar de individueel geleverde diensten door de trustkantoren.

De leden van de Groep Van Haga vragen hoe het kabinet tijdens de uitwerking van de nationale wetgeving, aangezien doorstroomvennootschappen over de landgrenzen heen gaan, rekening gaat houden met andere landen binnen de Europese Unie.

Het idee van dit richtlijnvoorstel is inderdaad een EU oplossing van dit grensoverschrijdende probleem. Dit kan alleen effectief worden opgelost als alle lidstaten dezelfde definities en proces toepassen ter identificatie van misbruik door doorstroomvennootschappen. Omdat dezelfde regels in de gehele EU worden toegepast en deze informatie onder de lidstaten wordt gedeeld, houden de lidstaten rekening met elkaar.

In het Besluit «Zekerheid vooraf; Rulings met een internationaal karakter» d.d. 19 juni 2019, nr. 2019/13003 (Stcrt. 2019, nr. 35519), gewijzigd bij Besluit van 9 augustus 2021, nr. 2021-16465 (Stcrt. 2021, nr. 38442) zijn de kaders voor het aanvragen van een ruling vastgesteld.

Opgenomen in de artikelen 2d en 2e van de Uitvoeringsbeschikking vennootschapsbelasting 1971, artikel 1bis van de Uitvoeringsbeschikking dividendbelasting 1965 en artikel 2 van de Uitvoeringsregeling bronbelasting 2021.

In het Besluit «Zekerheid vooraf; Rulings met een internationaal karakter» d.d. 19 juni 2019, nr. 2019/13003 (Stcrt. 2019, nr. 35519), gewijzigd bij Besluit van 9 augustus 2021, nr. 2021-16465 (Stcrt. 2021, nr. 38442) zijn de kaders voor het aanvragen van een ruling vastgesteld.

Opgenomen in de artikelen 2d en 2e van de Uitvoeringsbeschikking vennootschapsbelasting 1971, artikel 1bis van de Uitvoeringsbeschikking dividendbelasting 1965 en artikel 2 van de Uitvoeringsregeling bronbelasting 2021.

In het Besluit «Zekerheid vooraf; Rulings met een internationaal karakter» d.d. 19 juni 2019, nr. 2019/13003 (Stcrt. 2019, nr. 35519), gewijzigd bij Besluit van 9 augustus 2021, nr. 2021-16465 (Stcrt. 2021, nr. 38442) zijn de kaders voor het aanvragen van een ruling vastgesteld.

Opgenomen in de artikelen 2d en 2e van de Uitvoeringsbeschikking vennootschapsbelasting 1971, artikel 1bis van de Uitvoeringsbeschikking dividendbelasting 1965 en artikel 2 van de Uitvoeringsregeling bronbelasting 2021.

Daarnaast moet er gedocumenteerd bewijs worden aangeleverd over onder andere de omzet, bedrijfsuitgaven, het type activiteiten dat het inkomen genereert, en de ondernemingsactiviteiten die zijn geoutsourcet.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-22112-3397.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.