Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 930 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Kunt u aangeven hoe groot de TARGET2-balans is op dit moment van elk van de landen die deelneemt aan de Euro?

Ja, zie onderstaande tabel. De omvang van de TARGET2-saldi wordt overigens ook maandelijks gepubliceerd op de website van de ECB.1

|

Land |

TARGET2-saldo* |

|---|---|

|

België |

– 5 |

|

Cyprus |

6 |

|

Duitsland |

849 |

|

Estland |

0 |

|

Frankrijk |

– 17 |

|

Finland |

71 |

|

Griekenland |

– 61 |

|

Ierland |

5 |

|

Italië |

– 436 |

|

Letland |

– 7 |

|

Litouwen |

– 4 |

|

Luxemburg |

192 |

|

Malta |

4 |

|

Nederland |

112 |

|

Oostenrijk |

– 36 |

|

Portugal |

– 84 |

|

Slovenië |

– 1 |

|

Slowakije |

10 |

|

Spanje |

– 370 |

1 Netto posities van 1 december 2017 (gepubliceerd 5 januari 2018), bron: ECB en disaggregated financial statement Eurosysteem: https://www.ecb.europa.eu/press/pr/wfs/dis/html/index.en.html

* De saldi zijn afgerond op EUR mrd.

Herinnert u zich dat uw ambtsvoorganger in 2012 schreef: «Om de huidige risico’s die voortvloeien uit het Target-2 systeem te mitigeren is het dus noodzakelijk dat deze Europese maatregelen voortvarend blijven worden opgepakt»?2

In de passage uit die Kamerbrief3 werd gewezen op het belang van het nemen van maatregelen om zowel het vertrouwen in de lidstaten van de eurozone als in de in die lidstaten gevestigde banken te herstellen. Om de risico’s die voortvloeien uit het TARGET2 systeem te mitigeren werd in deze brief benadrukt dat het noodzakelijk was om deze maatregelen voortvarend op te pakken.

Zijn de TARGET2-saldi nu veel beter in evenwicht dan toen? Zo nee, wat zijn de oorzaken hiervan en welke acties acht u dan nu gewenst?

De TARGET2-saldi zijn na 2012 afgenomen, maar sinds 2015 weer toegenomen. De oorzaak van het opnieuw oplopen van TARGET2-saldi sinds begin 2015 verschilt echter wezenlijk in oorsprong van de oploop van TARGET2-saldi ten tijde van het begin van de crisis.

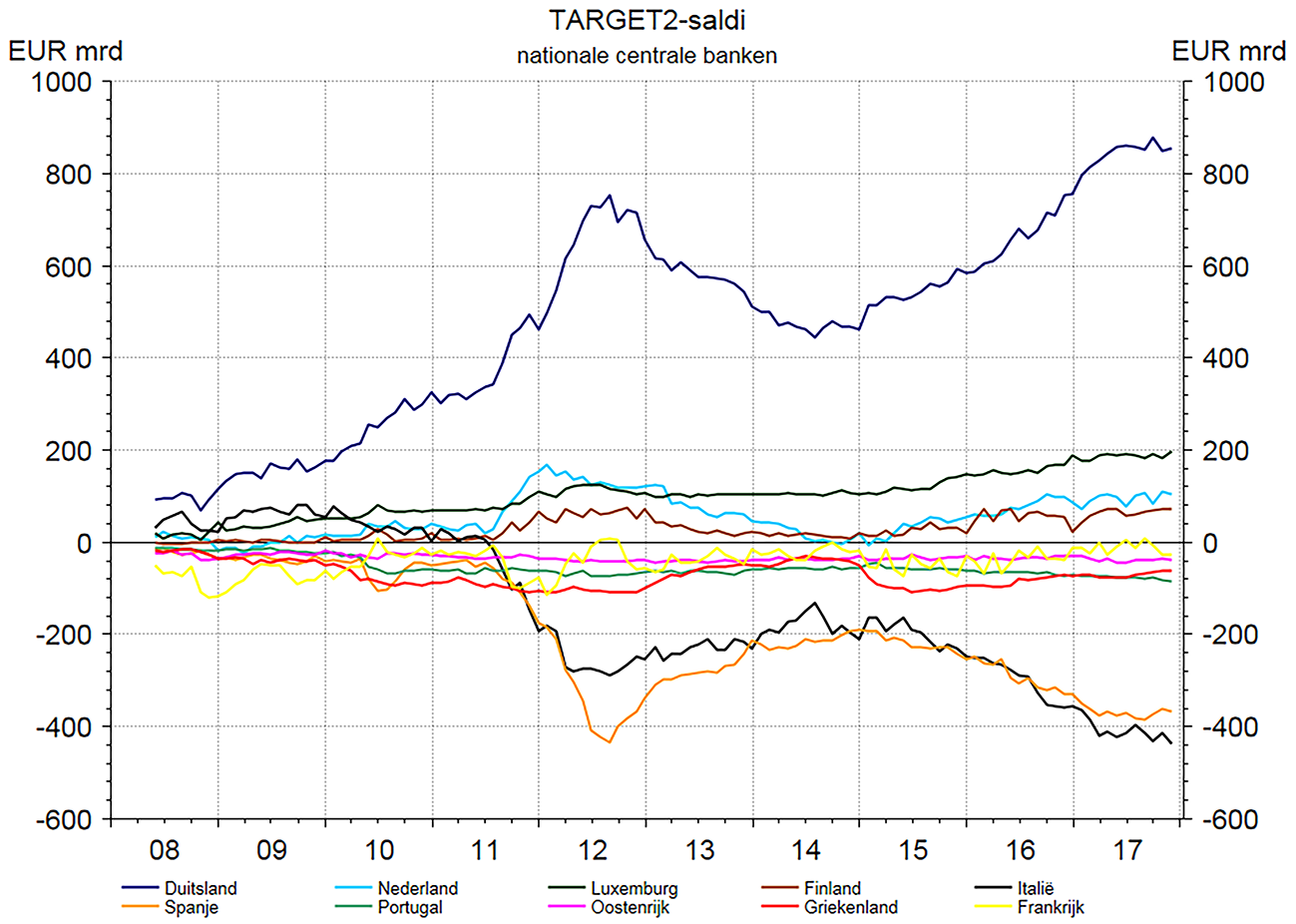

Naarmate de crisis zich verdiepte in 2011 begon de werking van de interbancaire markten binnen het Eurosysteem te verslechteren. In de ogen van investeerders ontstond een redenominatierisico, met kapitaaluitstroom uit zwakker geachte lidstaten als gevolg. Daarnaast kozen bedrijven en burgers uit kwetsbare lidstaten er tot op zekere hoogte voor tegoeden te verplaatsen naar banken in minder kwetsbare lidstaten. Het door kapitaaluitstroom ontstane financieringstekort voor commerciële banken werd opgevangen door vraaggedreven liquiditeit van het Eurosysteem.4 Dit uitte zich in oplopende TARGET2-saldi van NCB’s van eurolanden tegenover de ECB5; NCB’s van kwetsbare eurolanden kregen negatieve TARGET2-saldi en NCB’s van sterkere eurolanden kregen positieve TARGET2-saldi tegenover de ECB (grafiek).6 Oplopende TARGET2-saldi waren dus de tegenhanger van deze kapitaalstromen en waren gedurende de crisis indicatief voor de funding stress van banken in kwetsbare eurolanden. Daarmee waren deze saldi een belangrijke graadmeter voor de diepte van de crisis.7 Nadat percepties van redenominatierisico’s verminderden en het vertrouwen in banken uit kwetsbare eurolanden langzaam terugkeerde, daalde het beroep van banken op Eurosysteemfinanciering en daarmee ook de TARGET2-saldi (grafiek).

Sinds begin 2015 zijn TARGET2-saldi weer wat aan het oplopen (grafiek). Deze periode wordt gekenmerkt door aanbodgedreven liquiditeitscreatie via de monetaire aankoopprogramma’s. Deze oploop van TARGET2-saldi verschilt dus wezenlijk in oorsprong van de vraaggedreven oploop van TARGET2-saldi ten tijde van de crisis. Liquiditeitsverschaffing via kwantitatieve verruiming (QE) is in beginsel verdeeld aan de hand van de kapitaalsleutel van de ECB. Als deze liquiditeit echter ongelijk wordt aangehouden en er sprake is van grensoverschrijdende nettobetalingen, dan lopen TARGET2-saldi op.

Grafiek: TARGET2-saldi van de 10 NCB’s met momenteel de hoogste saldi

QE heeft invloed op de ontwikkeling van TARGET2-saldi op een aantal manieren.8 Allereerst geven zowel de BIS9 als de ECB10 aan dat NCB’s ook obligaties aankopen van tegenpartijen die niet gevestigd zijn in de eurozone. Deze tegenpartijen moeten de transactie voldoen via een rekening bij een commerciële bank die via een NCB in de eurozone op het TARGET2-systeem is aangesloten. Hiervoor maken deze tegenpartijen gebruik van eurozone-branches van hun eigen niet-eurozone bank of van «correspondent banks» (banken gevestigd in de eurozone die betaaldiensten aanbieden aan niet-eurozonebanken). Zowel deze branches als correspondent banks zijn relatief vaak gevestigd in landen als Duitsland, Luxemburg en Nederland.11 Als gevolg hiervan ontstaan betaalstromen binnen de eurozone die worden verwerkt via het TARGET2-systeem en leiden tot oplopende TARGET2-saldi. Als tweede stelt de ECB12 dat NCB’s daarnaast obligaties aankopen van tegenpartijen die gevestigd zijn in een ander euroland. Ook dit veroorzaakt grensoverschrijdende transacties en leidt tot oplopende TARGET2-saldi. Ten slotte beïnvloedt de risicoperceptie van investeerders bij welke banken zij de liquiditeit die gegeneerd is onder het aankoopprogramma stallen, hetgeen tevens leidt tot betaalstromen binnen de eurozone met oplopende TARGET2-saldi als gevolg. Dit komt ook doordat er nog sprake is van enige fragmentatie in de interbancaire markt en blijvende risicopercepties ten opzichte van bepaalde banken in een aantal eurolanden.

Deelt u de mening van uw ambtsvoorganger dat het wenselijk is om de risico’s die voortvloeien uit het TARGET2-programma te mitigeren?

Vooropgesteld; TARGET2 is het betalingssysteem dat overboekingen registreert en afwikkelt tussen partijen die rekeningen aanhouden bij één van de nationale centrale banken in het eurogebied en dat in eigendom en beheer is van het Eurosysteem. Als zodanig maakt het TARGET2-systeem het vrije grensoverschrijdende verkeer van kapitaal in de EMU mogelijk en ondersteunt het de uitvoer van het gemeenschappelijke monetaire beleid van de ECB. TARGET2 is als zodanig een integraal onderdeel van een goed functionerende EMU, aangezien een monetaire unie enkel kan bestaan wanneer er grenzeloos en vrij betalingsverkeer tussen ingezetenen uit de verschillende lidstaten kan zijn.13

Zoals in de eerder in vraag 2 aangehaalde Kamerbrief werd aangegeven, is het van belang om de risico’s die voortvloeien uit het Target2-systeem zo goed als mogelijk te mitigeren. Zo zijn er de afgelopen jaren op Europees niveau belangrijke stappen gezet om de eurozone te versterken en de onderliggende onevenwichtigheden te verminderen. Zo zijn er stappen gezet met de oprichting van het permanente noodfonds ESM, de versterking van de Europese begrotingsregels zoals vastgesteld in het SGP en de introductie van de MEOP.14 Daarnaast zijn er maatregelen doorgevoerd ter versterking van de Europese bankensector. Zo zijn de kapitaaleisen voor banken de afgelopen jaren fors verhoogd en worden de komende jaren nog verdere stappen gezet om te komen tot een steviger raamwerk.15 Tot slot is ook het bankentoezicht in de eurozone via de Bankenunie op Europees niveau gebracht, net als de besluitvorming over ordentelijke afwikkeling en herstructurering van systeemrelevante banken. Al deze maatregelen hebben tot doel de stabiliteit van de muntunie en het vertrouwen in het Europese bankenstelsel te vergroten. Het is daarnaast de inzet van dit kabinet om de duurzame groei en stabiliteit van de eurozone ook in de toekomst te versterken16. Een stabiele eurozone met duurzame groei verhoogt de welvaart in de eurozone en kan daarmee tevens de potentiële risico’s die gepaard gaan met de programma’s van de ECB verlagen. Zoals aangegeven in de Kamerbrief Toekomst van de EMU17 is het voor dit kabinet van belang om de risico’s in de reële economie en de financiële sector terug te brengen. Het kabinet is daarom voorstander van een strenge naleving van de begrotingsregels in het SGP, het beter benutten van de mogelijkheden van de macro-economische onevenwichtighedenprocedure en het vervolmaken van de bankenunie conform de routekaart voor de bankenunie zoals opgesteld onder het Nederlands voorzitterschap in 2016. Deze maatregelen bevorderen het versterken van private en publieke buffers in de eurozone en kunnen zodoende verder bijdragen aan het reduceren van risico’s.

Klopt het dat de nationale Europese centrale banken hun eigen jaarrekening opmaken volgens de richtsnoeren van de ECB zelf en juist niet volgens de internationale accountantsstandaarden?18

Klopt het dat die richtsnoeren uitgaan van continuiteit en dat er dus geen TARGET2-risico’s in meegenomen worden, zoals het risico dat een land de eurozone verlaat?

De ESCB-richtsnoeren maken geen veronderstelling ten aanzien van de continuïteit of discontinuïteit van de euro in het algemeen of de EMU in het bijzonder. Dit geldt ook voor de internationale accountingstandaarden, zoals IRFS.

Bent u bereid een analyse te laten maken die uitgaat van discontinuiteit na een periode van grote stress op de markten, die de TARGET2-balans verder doet oplopen?

Uit de vraagstelling is onduidelijk wat exact wordt verondersteld onder discontinuïteit na een periode van grote stress op de markten. Ik interpreteer de vraag als een scenario van uittreding van één of enkele landen waarbij de overgebleven landen wel in de muntunie blijven. Een ex-ante analyse van een dergelijk scenario is speculatief. Ex-post kunnen de crisisjaren rondom de periode 2011–2012 gelden als indicatie van de mogelijke mutatie van TARGET2-saldi in een periode van grote stress op de markten. Die periode ging gepaard met grote stress op de markten als gevolg van een gepercipieerd redenominatierisico.

Het is mogelijk dat in een hernieuwde periode van grote stress op de markten die gepaard zou gaan met gepercipieerde redenominatierisico’s zich in extremis een vergelijkbare ontwikkeling van TARGET2-saldi kan voordoen. Tegelijkertijd, staat de eurozone er echter stukken beter voor dan het geval was aan de vooravond van de crisis. Zoals ook in vraag 4 vermeld zijn er de afgelopen jaren op Europees niveau belangrijke stappen gezet om de eurozone te versterken en de onderliggende onevenwichtigheden te verminderen.

De risico’s die gepaard gaan met TARGET2-saldi zijn beschreven in de Kamerbrief over risico’s voor de Nederlandse Staat van het ECB beleid19 en staan ook beschreven in de beantwoording van vraag 10. Daarbij geldt dat alle andere vorderingen en verplichtingen van NCB’s tegenover de ECB, waaronder de TARGET2-saldi, tegen nominale waarde in de jaarrekeningen van NCB’s en de ECB worden opgenomen. In het hypothetische geval dat een lidstaat met een negatief saldo uit de eurozone stapt, blijven de verplichtingen van de NCB van het uit het Eurosysteem tredende land staan en dient dat euroland zijn verplichtingen volledig te vereffenen, zoals ook ECB-President Draghi meldde in een brief van 18 januari 2017 aan leden van het Europees parlement.20

Heeft de accountant van DNB op enig moment een analyse gemaakt van TARGET2 en heeft hij opmerkingen en/of bevindingen gemaakt? Zo ja, kunt u die delen met de Kamer en voorzien van een reactie?

De externe accountant van DNB onderzoekt jaarlijks de jaarrekening van DNB en geeft hierbij een accountantsverklaring af. De balanspost «vorderingen op het Eurosysteem» is onderdeel van de jaarrekening van DNB en derhalve ook onderdeel van de jaarrekeningcontrole door de externe accountant van DNB. De externe accountant heeft geen specifieke bevindingen gemeld m.b.t. deze balanspost.

Heeft enig toezichthouder ooit een opmerking gemaakt over het TARGET2-systeem? Zo ja, wanneer?

De ECB publiceert sinds september 2015 de TARGET2-saldi omdat de ECB waarde hecht aan transparantie.21 Dit doet de ECB op maandelijkse basis in de vorm van de maandultimostand en -gemiddelden van de ECB en aangesloten NCB’s, sinds respectievelijk mei 2008 en januari 2001. Daarnaast publiceert de ECB sinds augustus 2016 maandelijks het disaggregated financial statement of the Eurosystem waarin de omvang te vinden is van alle bilaterale vorderingen en verplichtingen van de NCB’s tegenover de ECB – waaronder de Target2-saldi – op de eerste of laatste vrijdag van de maand.

Heeft het kabinet of het Ministerie van Financiën op enig moment een inschatting gemaakt van de risico’s van TARGET2? Zo ja, kunt u deze met de Kamer delen?

Ja, een inschatting van de risico’s omtrent TARGET2 is in een eerdere Kamerbrief omtrent TARGET222 aan bod gekomen en komt ook aan bod in de Kamerbrief over risico’s voor de Nederlandse Staat als gevolg van ECB-beleid.23

Sommige economen wijzen op de potentiële risico’s van het TARGET2-systeem indien een lidstaat de euro zou verlaten. Het kabinet merkt op dat dit een theoretisch vraagstuk is omdat het vertrek van lidstaten uit de eurozone niet aan de orde is. Het is belangrijk vast te stellen dat de TARGET2-saldi niet de schulden weerspiegelen tussen eurolanden onderling en ook niet de directe blootstelling van DNB op eurolanden met een negatief TARGET2-saldo. Net als alle andere vorderingen en verplichtingen van NCB’s tegenover de ECB24, zijn TARGET2-saldi feitelijk boekhoudkundige saldi die niet worden verrekend.

Mocht nu, in het hypothetische geval, een lidstaat uit de eurozone stappen, dan behoudt de betreffende NCB haar verplichtingen jegens de ECB. Tot deze verplichtingen behoort ook het TARGET2-saldo. Dit is in economisch opzicht niet anders dan onder de huidige situatie. Zoals ECB-President Draghi, in een boven reeds aangehaalde brief aangaf, dient een NCB van het uit het Eurosysteem tredende land haar verplichtingen tegenover de ECB volledig te vereffenen.

Zoals ook in paragraaf 2.3 van de Kamerbrief risico’s Nederlandse staat als gevolg van ECB-beleid beschreven, zullen (eventueel in Club van Parijs verband) in zo’n geval afspraken moeten worden gemaakt over eventuele problemen die voortkomen uit de verplichtingen van een uittredende NCB tegenover de ECB. In het uiterste geval zou de ECB dan een verlies kunnen lijden. Dit verlies van de ECB zal neerslaan bij de overgebleven NCB’s in de muntunie naar rato van het gecorrigeerde aandeel in de kapitaalsleutel, zoals eerder in deze brief uiteen is gezet. Eventuele verliezen voor NCB’s zijn dus niet afhankelijk van hun eigen netto vordering of verplichting tegenover de ECB.

Bent u bekend met plannen om het TARGET2-systeem meer in balans te krijgen? Zo ja, welke plannen? Zo nee, bent u bereid dit onderwerp op de Europese agenda te zetten?

Er zijn geen plannen op de Europese agenda om het TARGET2-systeem meer in balans te krijgen. Zoals ook in vraag 4 vermeld zijn er de afgelopen jaren op Europees niveau belangrijke stappen gezet om de eurozone te versterken en de onderliggende onevenwichtigheden te verminderen en is het daarnaast de inzet van dit kabinet om de duurzame groei en stabiliteit van de eurozone ook in de toekomst te versterken.

Deelt u de mening dat het wenselijk is dat negatieve TARGET2-balansen worden opgenomen in een indicator van staatsschuld in de Europese Unie?

Nee. TARGET2-saldi weerspiegelen niet de niveaus van overheidsschuld van de verschillende lidstaten en worden daarom niet meegenomen in een indicator van staatsschuld in de EU. TARGET2-saldi weerspiegelen de grensoverschrijdende cumulatieve nettobetalingen tussen partijen met rekeningen bij verschillende NCB’s die gefaciliteerd zijn door liquiditeit van het Eurosysteem.

http://sdw.ecb.europa.eu/reports.do?node=1000004859 en https://www.ecb.europa.eu/press/pr/wfs/dis/html/index.en.html

Deze liquiditeitsverschaffing is gedekt door onderpand, aangezien het Eurosysteem geen ongedekt krediet verstrekt aan het bankwezen.

Zoals ook benoemd in het rapport van de Raad van State – De staat van de euro-, november 2017, p. 29: «De ECB zag zich genoodzaakt op grote schaal langlopende liquiditeitssteun te verlenen aan banken. Dit uitte zich onder andere in oplopende saldi van de centrale banken van de eurozone-lidstaten in het TARGET2-systeem».

DNB, 12 april 2012: https://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/dnbulletin-2012/dnb271217.jsp

Voor een visuele weergave van zo’n transactie verwijs ik u naar https://www.bis.org/publ/work393.pdf, p. 12

BIS, 6 maart 2017, «what is driving the renewed increase of Target2 balances?» https://www.bis.org/publ/qtrpdf/r_qt1703u.htm

Brief Draghi omtrent Target2 aan de leden van het Europees parlement M. Valli en M. Zanni, 18 januari jl.

ECB (2016) «TARGET balances and the asset purchase programme» Economic Bulletin, November 2016, p. 20–23

Brief Draghi omtrent Target2 aan de leden van het Europees parlement M. Valli en M. Zanni, 18 januari jl.

Zie hiervoor de recente Kamerbrief met een overzicht van alle kapitaalseisen: Kamerstuk 32 013, nr. 119.

Zie Kamerbrief risico’s Nederlandse Staat als gevolg van ECB-beleid die gelijktijdig met beantwoording van deze Kamervragen naar de Kamer gaat.

Brief Draghi omtrent Target2 aan de leden van het Europees parlement M. Valli en M. Zanni, 18 januari jl.

Zie Kamerbrief risico’s Nederlandse staat als gevolg van ECB-beleid die gelijktijdig met beantwoording van deze Kamervragen naar de Kamer gaat.

De netto posities van alle NCB’s van het Eurosysteem tegenover de ECB zijn te raadplegen in de maandelijks gepubliceerde Consolidated Financial statement of the Eurosysteem: https://www.ecb.europa.eu/press/pr/wfs/dis/html/index.en.html. De netto positie van DNB is te raadplegen in het jaarverslag van DNB.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20172018-930.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.