Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2024-2025 | 297 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Heeft u kennisgenomen van het onderzoek «Bijstand veelvoorkomende bron van schulden»?1

Herkent u het aantal van 286.000 mensen dat een openstaande bijstandsschuld heeft van in totaal 1,4 miljard euro?

In grote lijnen herken ik deze cijfers. Het aantal mensen met een openstaande bijstandsschuld, baart mij zorgen. In veel gevallen gaat het hier om financieel kwetsbare inwoners die niet eenvoudig zelfstandig een (bijstands)schuld kunnen aflossen. Wel geef ik graag een verduidelijking bij de genoemde cijfers.

Zoals de auteurs zelf ook benoemen, is de noemer bijstandsschulden in het artikel veelomvattend en divers van aard, waarbij er in het artikel niet altijd de ruimte is om daarin nuance aan te brengen. Toegespitst op de algemene bijstand en de bijzondere bijstand betrof het respectievelijk 126 duizend en 90 duizend mensen, met eind 2022 een totale saldoschuld van respectievelijk 492 en 127 miljoen euro.2

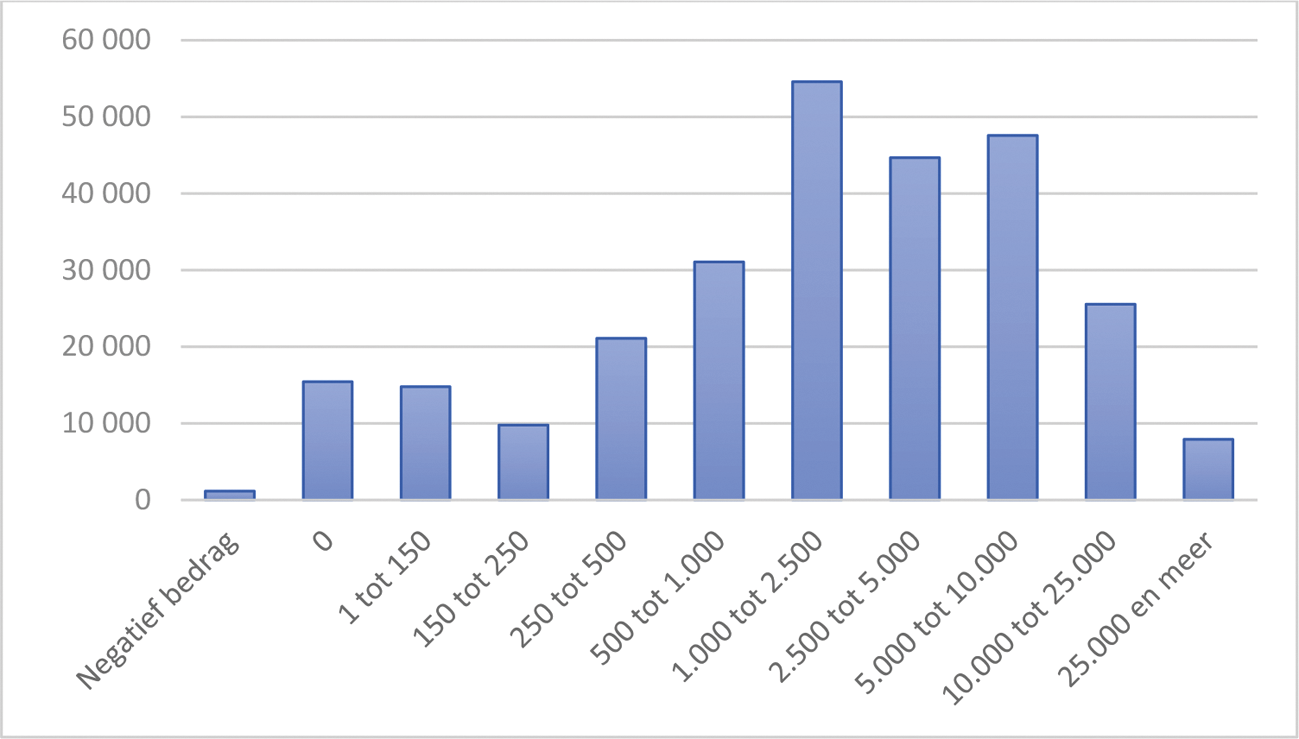

De diversiteit binnen de noemer bijstandsschulden vertaalt zich, doordat het bij Bbz en Tozo vaak gaat om langlopende hoge leningen (in totaal is daar een openstaand saldobedrag van bijna 404 miljoen euro mee gemoeid), in een vertekend beeld van het gemiddelde en de omvang van de bijstandsschulden. Onderstaande figuur toont daarom de spreiding in de omvang van openstaande vorderingen die mensen hebben. De grootste groep debiteuren (20%) heeft een openstaande vordering tussen € 1.000 en € 2.500 en meer dan de helft (54%) van de debiteuren heeft een openstaande vordering onder de € 2.500.

Figuur: Aantal debiteuren met één of meerdere vorderingen (excl. AIO) die ontstaan zijn vanaf 1 januari 2013 naar saldoklassen, ultimo vierde kwartaal 2022

Bron: Bijstandsdebiteuren en -fraudestatistiek, kw4 2022 | CBS; bewerking SZW.

Hoe beziet u het aantal mensen met schulden tegenover het aantal mensen dat een bijstandsuitkering heeft?

Het artikel constateert dat er in januari 2020 ongeveer 230.000 mensen waren met een bijstandsschuld. Daarvan waren er 110.000 op dat moment nog bijstandsgerechtigd. Dat betekent dat op dat moment bijna een op de vijf bijstandsgerechtigden een openstaande bijstandsschuld had.

Zowel het aantal bijstandsgerechtigden met schulden als het aantal bijstandsontvangers dat schulden heeft baart mij zorgen. In veel gevallen gaat het hier om financieel kwetsbare mensen die niet eenvoudig zelfstandig een (bijstands)schuld volledig kunnen aflossen. Ik vind het daarom belangrijk dat we proberen dit aantal daarom ook zo veel mogelijk te beperken.

Daarbij wil ik benoemen dat het van belang is om onderscheid te maken tussen mensen die algemene bijstand ontvangen en mensen met leningen (zoals een Bbz-krediet). Het Bbz-krediet is weliswaar een schuld, maar is van een andere aard dan een schuld die ontstaat door een terugvordering en/of boete. Een bedrijfskrediet wordt wel bewust aangevraagd én verstrekt, als manier om vanuit de bijstand weer zelfstandig in het bestaan te kunnen gaan voorzien. Er vindt een levensvatbaarheidstoets van het bedrijf plaats, waarbij het inkomen toereikend moet zijn voor zowel de privéuitgaven als voor de voortzetting van het bedrijf. Ik zou deze schuld niet direct als problematische schuld willen benoemen.

In dit antwoord geef ik tevens invulling aan het verzoek van de vaste commissie van Sociale Zaken en Werkgelegenheid in de procedurevergadering van 10 september 20243 om een reactie te geven op het artikel op het platform Economisch Statistische Berichten (ESB). Het antwoord op deze vraag is daarmee wat langer dan gebruikelijk.

Op hoofdlijnen concluderen de auteurs dat:

– Er aandacht moet zijn voor de (financiële) kwetsbaarheid van veel (voormalige) bijstandsgerechtigden en voor onwenselijke effecten van bijstandsschulden;

– De inzet van preventie kan helpen bij het voorkomen van (het hoog oplopen van) bijstandsschulden;

– De overheid bij de vormgeving van wetten en regels meer aandacht kan hebben voor het risico op het ontstaan van bijstandsschulden, concreet bij de «menselijke maat» binnen het bijstandssysteem

– Gemeenten rekening dienen te houden met de verschillende rollen waarin inwoners met (medewerkers van) de gemeente te maken krijgen.

De hier genoemde conclusies onderschrijf ik in grote lijnen. Ik deel de constatering dat veel bijstandsgerechtigden zich in een financieel kwetsbare positie bevinden, de bijstand is immers een laatste vangnet voor mensen die zelf (tijdelijk) niet in staat zijn om in hun eigen levensonderhoud te voorzien. We moeten daarom zo veel mogelijk inzetten om te voorkomen dat bijstandsschulden ontstaan of onnodig oplopen. Ook onderschrijf ik dat preventie en nazorg eraan kunnen bijdragen dat zo min mogelijk bijstandsschuld ontstaat en dat er bij de vormgeving van wetten en regels aandacht moet zijn voor het risico op het ontstaan van (bijstands)schulden. Door bijvoorbeeld het aanvraagproces eenvoudiger en sneller te maken, is er minder kans dat een eventuele bijstandsschuld ontstaat en/of oploopt. Tot slot vind ik met de auteurs dat vakkundigheid van professionals in de uitvoering van de Participatiewet van groot belang is, met daarin ook oog voor de door de auteurs geschetste rollencomplexiteit.

Het vereenvoudigen van het systeem en het centraal zetten van de menselijke maat in ons beleid, wet- en regelgeving zijn dan ook de inzet van mijn ministerie in de afgelopen en komende periode.

Aandacht voor (financiële) kwetsbaarheid bij begin en beëindiging van bijstand

Graag licht ik de ontwikkelingen en plannen op dit terrein nader toe. Ik vind het belangrijk om te voorkomen dat een eventueel te veel ontvangen voorschotten bij aanvang van de bijstand en terugvorderingen bij beëindiging van de bijstand hoog oplopen, wat kan leiden tot (problematische) schulden. Het overgrote deel van de (voormalige) bijstandsgerechtigden is namelijk financieel kwetsbaar. Tegelijkertijd is het voor het draagvlak in de samenleving van cruciaal belang dat alleen mensen bijstand ontvangen die het echt nodig hebben en er recht op hebben. En dat een te veel verstrekte uitkering wordt teruggevorderd. Het betreft hier immers gemeenschapsgeld.

Om bijstandsschulden te voorkomen zet ik in op het verbeteren van 1) wet- en regelgeving, 2) voorlichting en 3) de uitvoering door gemeenten.

1) Verbeteren wet- en regelgeving

In het wetsvoorstel Participatiewet in Balans zijn wijzigingen voorgesteld om de aanvraagprocedure voor een bijstandsuitkering te versoepelen. Een aantal wijzigingen geldt voor eenieder: het wordt mogelijk om een bijstandsuitkering toe te kennen op basis van DigiD en het wordt mogelijk voor de aanvrager om zich te laten identificeren met een rijbewijs. Een andere wijziging geldt specifiek voor de bijstandsgerechtigde die is uitgestroomd naar werk maar die door omstandigheden binnen twaalf maanden weer de bijstand instroomt. Hiervoor wordt een verkorte aanvraagprocedure mogelijk. Bij een verkorte aanvraagprocedure kan de gemeente gebruikmaken van de gegevens die bekend zijn uit de eerdere bijstandsperiode als hierin geen wijzigingen zijn opgetreden. Het achterliggende idee is dat mensen makkelijker een stap naar werk zullen zetten wanneer zij weten dat ze eenvoudig terug kunnen vallen op een bijstandsuitkering, en niet opnieuw een langdurig aanvraagproces hoeven te doorlopen indien ze toch uitvallen na werk. Door het aanvraagproces eenvoudiger en sneller te maken, is er minder kans dat een eventuele bijstandsschuld ontstaat en/of oploopt. Daarnaast zullen maatregelen als het mogelijk maken om bijstand met terugwerkende kracht aan te vragen, een ondergrens bij het vrijstellen van giften en makkelijker verrekenen van inkomsten eraan bijdragen dat zo min mogelijk mensen bijstandsschulden opbouwen.

Uit onderzoek blijkt daarnaast dat verreweg de meeste bijstandsgerechtigden zich houden aan de regels. Aan de bijstand zitten de nodige verplichtingen vast, op de naleving daarvan wordt toegezien. Daarbij is het van belang om te erkennen dat een ontstane (bijstands)schuld een grote impact kan hebben op het leven van een betrokkene. Recente jurisprudentie benadrukt dan ook dat een terugvordering evenredig moet zijn ten opzichte van het te dienen doel.4 Met het wetsvoorstel Participatiewet in balans wordt aangesloten bij het Maatregelenbesluit socialezekerheidswetten, waardoor gemeenten meer ruimte krijgen om bij het opleggen van maatregelen rekening te houden met de individuele omstandigheden. Professionals krijgen daarmee ruimte voor maatwerk en kunnen bijvoorbeeld bij terugvorderingen het gevolg van een terugvordering voor de betreffende inwoner meewegen.

Daarnaast is het kabinet bezig met het wetsvoorstel Handhaving sociale zekerheid. Hiermee wordt het handhavingsstelsel in de sociale zekerheid in brede zin herijkt. Ook het terugvorderings- en sanctiebeleid worden bij deze herijking onder de loep genomen. Handhaving is een breed begrip in het kader van de herijking. Het gaat niet alleen om de reactie op een overtreding. Ook preventie is onderdeel van deze herijking. Want liever dan reageren als het is misgegaan, wil ik vergissingen en misbruik voorkomen. Door heldere regels, begrijpelijke communicatie en passende dienstverlening. En door misbruikbestendige wetgeving. Hiermee worden de nadelige gevolgen voor uitkeringsgerechtigden en de overheid beperkt.

2) Verbeteren voorlichting

Het programma Simpel Switchen heeft in de Participatieketen5 als één van de doelen ervoor te zorgen dat mensen beter begrijpen wat de financiële gevolgen zijn van aan het werk gaan vanuit de bijstand. De onzekerheid over financiële gevolgen weerhoudt mensen er vaak van om de stap naar werk te zetten. Er zijn verschillende producten ontwikkeld om mensen meer inzicht in de financiële gevolgen van aan het werk gaan te geven en onzekerheden zoveel mogelijk te verminderen.

Een aantal jaren geleden is door het Nibud de «Van uitkering naar werk berekenaar» ontwikkeld. Deze tool helpt mensen en hun begeleiders om meer en beter financieel inzicht te krijgen als zij (deeltijd) gaan werken.

Met het Nibud zijn wij bezig om deze tool te updaten, gebruiksvriendelijker te maken en beter in te bedden in de dienstverlening richting mensen met een uitkering. In aanvulling op deze tool is het «Goed geregeld»-gesprek ontwikkeld. Dit helpt inwoners en professionals om inzicht te krijgen in de financiële situatie als een stap vanuit de bijstand naar werk wordt gezet. Gezamenlijk zorgen deze maatregelen ervoor dat er minder (onterechte) terugvorderingen komen en wanneer deze komen, de inwoner hier beter op is voorbereid zodat deze terugvordering niet direct hoeft te leiden tot een problematische schuld.

3) Verbeteren uitvoering

Uiteindelijk is het aan gemeenten om in de uitvoering van de bijstand de menselijke maat en coulance te bieden. Ik wil gemeenten binnen deze kaders daarvoor de ruimte bieden.

Het opleggen van een sanctie door de gemeente kan gerechtvaardigd zijn. Er zijn immers regels en iemand heeft zich daar niet aan gehouden. Maar de overheid is het aan de betrokkene verschuldigd om een bewuste keuze te maken in de sanctie die opgelegd wordt. Het mag bijvoorbeeld niet zo zijn dat de overheid mensen die onbedoeld een fout maken direct als fraudeur bestempelt. Zo heeft het kabinet in het Hoofdlijnenakkoord6 gesteld dat er een recht op vergissen komt en dat een enkele fout niet langer een burger diep in de problemen kan duwen. In de derde voortgangsbrief herijking handhavingsinstrumentarium7 is dit vergisrecht nader uitgewerkt. Een sanctie moet passend en evenredig zijn. Dat geldt zowel voor overtredingen van de inlichtingenplicht, waarvoor een boete kan worden opgelegd, als voor het overtreden van andere verplichtingen, waarvoor een maatregel kan worden opgelegd. In de uitvoering moet ruimte zijn om te voorkomen dat de gevolgen van overheidsingrijpen voor mensen onevenredig groot zijn. Tegelijkertijd sta ik in die situaties dat burgers willens en wetens de regels overtreden, voor een stevige reactie. Misbruik ondermijnt het draagvlak voor ons sociale stelsel. Het gaat om gemeenschapsgeld dat rechtmatig besteed moet worden.

Ik vind het kortom van belang dat we zacht zijn waar het kan, en streng zijn waar nodig, met meer beslisruimte voor professionals in de uitvoering. De menselijke maat moet centraal staan. Daarbij kunnen gemeenten inzetten op proactieve dienstverlening en bijvoorbeeld uitbreiding van het sociaal incassobeleid. Specifiek bij bijstandsschulden is essentieel daarbij dat de afdelingen die verantwoordelijk zijn voor bijstandsdebiteuren en schulddienstverlening binnen gemeenten nauw met elkaar samenwerken.

Het voorkomen van vergissingen in de sociale zekerheid om ervoor te zorgen dat zo min mogelijk bijstandsschuld wordt opgebouwd, is daarnaast een gezamenlijke uitdaging van SZW, UWV, de SVB en gemeenten. In 2022 is daarom Team Preventie opgericht, een multidisciplinair team dat zich gebogen heeft over de vraag hoe burgers beter geholpen kunnen worden om de regels binnen de sociale zekerheid na te leven. De auteurs verwijzen hier ook al naar in het artikel. Team Preventie heeft haar bevindingen en aanbevelingen gebundeld in een eindadvies, dat op 29 februari 2024 is opgeleverd.8

Daarin geeft Team Preventie aan dat het niet schort aan kennis en ideeën over hoe fouten voorkomen kunnen worden. Zij constateert dat het tijd is voor de volgende stap: van denken naar doen.

Het team benoemt vier actielijnen, die gaan over het begrijpen en ontmoeten van de uitkeringsontvanger, het leren van vergissingen en het centraal stellen van preventie in het proces. SZW, UWV, de SVB en VNG werken sinds februari hard aan de opvolging van deze aanbevelingen. Daarbij staat de inzet op begrijpelijke en menselijke dienstverlening, doenbare processen en een lerende organisatie centraal. Zoals toegezegd in de derde voortgangsbrief herijking handhavingsinstrumentarium9 zal ik uw Kamer op een later moment nader informeren over de opvolging van de aanbevelingen van Team Preventie.

Tevens is er vanuit het programma Simpel Switchen aandacht voor het versnellen van werkprocessen die bijdragen aan het zoveel mogelijk voorkomen van terugvorderingen en het snel kunnen verkrijgen van de uitkering. Zo zijn de toolkit «Snelle aanvraag, snel besluit» en het stappenplan «Stap voor stap Simpel Switchen tussen uitkering en werk» ontwikkeld om professionals van gemeenten te ondersteunen.

In spoor 3 van het programma Participatiewet in Balans wordt gewerkt aan het versterken van de vakkundigheid van professionals en een cultuurverandering binnen de uitvoering van de Participatiewet van controle naar dienstverlening. Veel gemeenten hebben deze professionaliseringsslag al ingezet, de professionals hebben afgelopen jaren hun beroepsidentiteit verder ontwikkeld, bijvoorbeeld met de oprichting van het kwaliteitsregister sociaal domein en de beroepsvereniging SAM richt zich op de professionele groei van deze beroepsgroep en organiseert bijvoorbeeld intervisie, reflectie en onderlinge toetsing waarbinnen die professionele groei plaatsvindt. Spoor 3 versterkt deze ontwikkeling verder, waarbij het kabinet samen met de beroepsgroep een instrumentarium wil ontwikkelen voor de professionals.

Door het verruimen van de wettelijke kaders, de introductie van het vergisrecht10 en het bieden van instrumenten om werkprocessen rondom de bijstand te versnellen, verwacht ik (professionals binnen) gemeenten voldoende in staat te stellen om bijstandsschulden zo veel mogelijk te voorkomen.

Kunt u reageren op de stelling van de onderzoekers dat mensen in de problemen zijn gekomen door streng handhavingsbeleid dat geen verschil maakte tussen fraudeurs enerzijds en mensen die onbewust een fout hebben gemaakt anderzijds?

Het rapport «Hardvochtige effecten op burgers door knelpunten in (uitvoering) wet- en regelgeving binnen de sociale zekerheid»11 heeft aanleiding gegeven om de Participatiewet beter te laten aansluiten op de omstandigheden en mogelijkheden van de mensen voor wie deze bedoeld is.

Dit is nogmaals onderschreven door het Parlementair enquêterapport «Blind voor mens en recht».12 Zoals toegelicht in het antwoord op vraag 4 wordt mede naar aanleiding van deze bevindingen via het wetsvoorstel Participatiewet in balans en het wetsvoorstel Handhaving sociale zekerheid gewerkt aan het wegnemen van hardheden in de huidige praktijk en wordt meer ruimte gecreëerd voor maatwerk om te kunnen inspelen op de persoonlijke situatie van mensen.

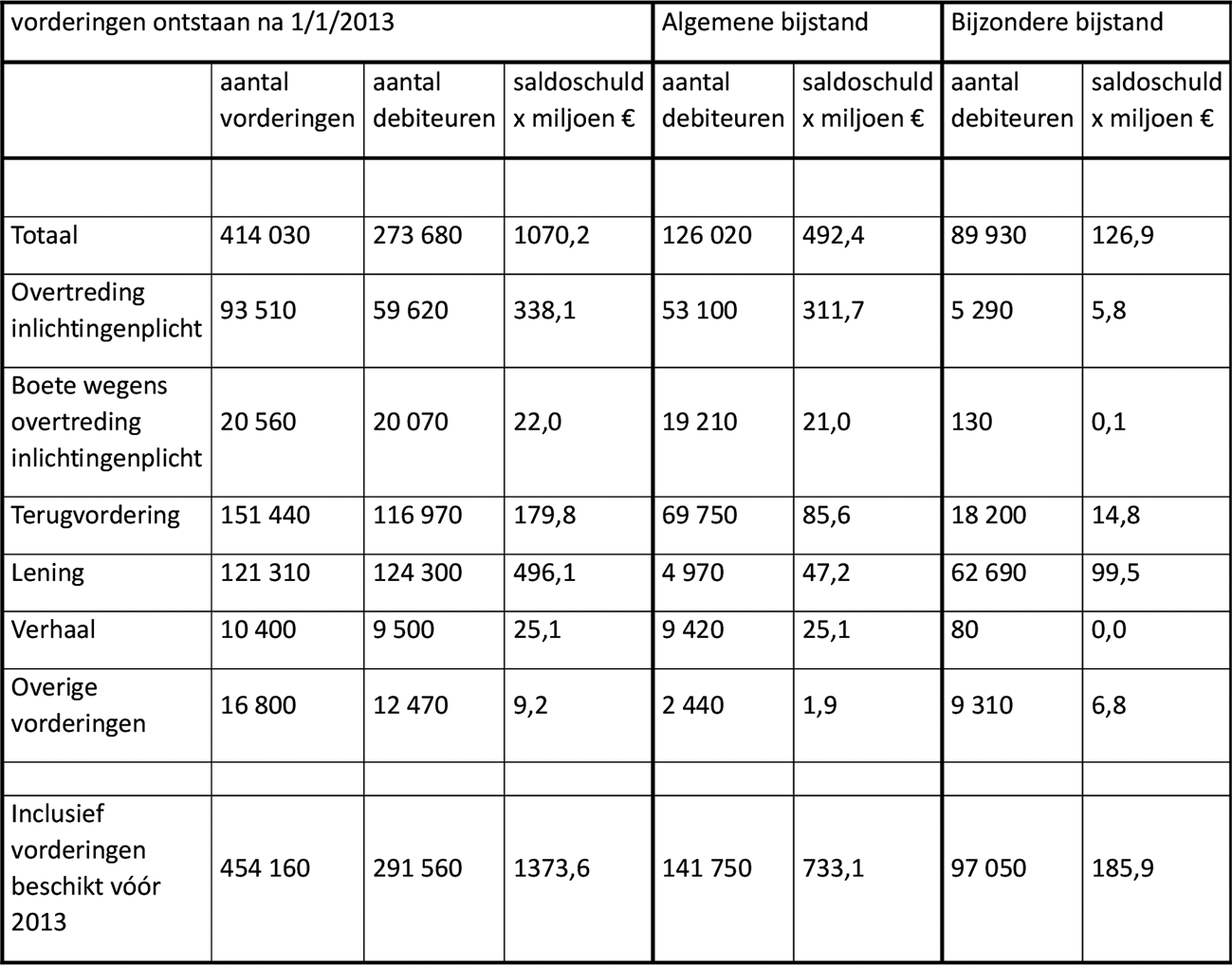

Kunt u aangeven hoe de totale schuldenlast verdeeld is over schulden als gevolg van bijstandsleningen, vorderingen zonder overtreding, vorderingen met overtreding inlichtingenplicht en de categorie overige schulden?

Onderstaande tabel geeft een overzicht van de stand van zaken eind 2022.

Tabel 1: aantal openstaande vorderingen inclusief ontstaansgrond, debiteuren en saldoschuld ultimo 2022; totaal en gerelateerd aan algemene en bijzondere bijstand

Bron: Bijstandsdebiteuren en -fraudestatistiek, kw4 2022 | CBS; bewerking SZW.

Uit cijfers van het CBS13 weten we dat in 2023 rond de 8,8 procent (ca. 726.000) huishoudens met problematische schulden leefden. Op 1-1-2023 had 15,5% van de huishoudens met problematische schulden een bijstandsuitkering (112.300 huishoudens). Van de huishoudens zonder schulden had 4,2% (315.400 mensen) een bijstandsuitkering.

De onderzoekers hebben in het artikel becijferd welk deel van de mensen met bijstandsschulden onderdeel is van een huishouden met geregistreerde problematische schulden. Hiervoor hebben zij gebruikgemaakt van een smallere maar vergelijkbare definitie dan de definitie die door het CBS wordt gehanteerd voor problematische schulden.14 Alleen spreken zij over individuen, terwijl de bovenstaande definitie van het CBS uitgaat van huishoudens. Uit de analyse van de onderzoekers kan ik afleiden dat een deel van de mensen met bijstandsschulden ook geregistreerde problematische schulden heeft: 42 procent van alle mensen met een bijstandsschuld heeft ook andere (problematische) schulden, en 37 procent van de mensen met een bijstandsschuld én een bijstandsuitkering heeft andere (problematische) schulden.

Mogelijk betreft het hier een onderschatting, omdat in de gehanteerde indicator voor problematische schulden niet alle andere schulden meegenomen zijn.

Wat is de gemiddelde aflostermijn (in jaren) voor het aflossen van deze combinatie van schulden?

De aflostermijn is van verschillende zaken afhankelijk. Ten eerste is de aflostermijn afhankelijk van de ontstaansgrond. Leningen inzake uitkeringen voor levensonderhoud en bedrijfskredieten op basis van het Bbz of een krediethypotheek (zie voor meer toelichting het antwoord op vraag 2) kennen naar hun aard en omvang meestal een lange looptijd. Ten tweede is de aflostermijn afhankelijk van de hoogte van de bijstandsschuld en de andere schulden. Vervolgens is van belang welke afspraken er gelden voor aflossing. Gemeenten hebben enige beleidsvrijheid bij het kwijtschelden (en afboeken) van bijstandsschulden. Ervanuit gaande dat iemand de schuld niet (gedeeltelijk) direct kan aflossen, maakt het uit of er een betalingsregeling is getroffen, sprake is van beslag of dat iemand in een schuldregeling zit. Een schuldregeling duurt anderhalf jaar. Bij beslag of een afbetalingsregeling waarbij wordt uitgegaan van de beslagvrije voet is de aflostermijn afhankelijk van de hoogte van het inkomen. Bij een inkomen op bijstandsniveau is de afloscapaciteit voor een alleenstaande € 47 per maand en voor iemand die is gehuwd € 93.

De analyse onderbouwt dat mensen met bijstandsschulden zich veelal bevinden in een kwetsbare situatie.

De achtergrondkenmerken kunnen – naast de kennis over begin- en beëindiging van de bijstand- voor gemeenten nuttig zijn om voorlichting en preventie goed in te richten. Tegelijkertijd willen we terughoudend zijn om op enkele achtergrondkenmerken te snel algemene conclusies te trekken.

Veel mensen met openstaande bijstandsschulden bevinden zich in een kwetsbare (financiële) positie, waardoor een leven zonder schulden een uitdaging blijft. De figuren uit het artikel laten zien dat een deel van de (oud) bijstandontvangers ook nog jaren na het ontvangen van bijstand met schulden als gevolg van deze bijstand blijven zitten. Een aanzienlijk deel van de mensen met bijstandsschulden heeft ook te maken met andere schuldeisers. Mensen met bijstandsschulden kunnen, net zoals alle andere mensen met schulden, een beroep doen op de gemeentelijke schuldhulpverlening om hen te ondersteunen bij het oplossen van hun schuldenproblematiek. Dit draagt bij aan perspectief op een uiteindelijk duurzaam schuldenvrije toekomst.

Wat is het effect van de beslagvrije voet op het aflossen van de schuld en het daardoor ontstaan van perspectief op een schuldenvrij leven voor de personen in kwestie?

Met de beslagvrije voet wordt geborgd dat mensen met schulden maandelijks een minimaal bedrag overhouden om van rond te komen. De hoogte van de aflossingsruimte, bij toepassing van de beslagvrije voet, is afhankelijk van de huishoudsamenstelling en de hoogte van het inkomen. In het geval de beslagvrije voet wordt toegepast bij een inkomen ter hoogte van de bijstandsuitkering, is 5% van het inkomen beschikbaar voor de aflossing van schulden. Voor een alleenstaande komt dit neer op € 47 per maand en voor iemand die is gehuwd € 93. Dit betekent in de praktijk dus dat mensen op 95% van het bijstandsniveau moeten leven.

Door de beperkte aflossingsruimte is ook een kleine schuld voor mensen die op of rondom bijstandsniveau leven al snel een problematische schuld. Dat is een situatie waarin te voorzien is dat een natuurlijke persoon schulden niet zal kunnen blijven afbetalen of is gestopt met afbetalen. In ieder geval een situatie waarin niet binnen 36 maanden alle openstaande vorderingen betaald kunnen worden met een betalingsregeling.

Wanneer er sprake is van een problematische schuldensituatie is het noodzakelijk dat inwoners ondersteuning ontvangen vanuit de gemeentelijke schuldhulpverlening. De schuldhulpverlener kan de inwoner ondersteunen bij het afsluiten van een schuldregeling en kan tevens financiële begeleiding bieden. Deze begeleiding kan bestaan uit budgetbeheer, budget coaching of een andere begeleiding gericht op inkomensondersteuning. Op deze manier kan de inwoner werken aan een schuldenvrije toekomst.

Wat is het effect van deze schulden op de gezondheid van de mensen die deze schulden hebben?

Meerdere onderzoeken15 beschrijven dat met name de (chronische) stress die geldzorgen teweegbrengen, doorwerken op zowel de mentale als fysieke gezondheid van mensen. De leefstijl die samenhangt met schuldenproblematiek heeft gemiddeld genomen negatieve gevolgen voor het welzijn van mensen.16 Hierbij valt te denken aan leefstijlkeuzes als roken, alcoholgebruik, weinig beweging en overgewicht. Het effect op de gezondheid staat niet op zich, omdat het verband zich vaak uit in de clustering van problemen. Ook brengen gezondheidsproblemen nieuwe kosten met zich mee, wat weer effect heeft op de financiële situatie.

Aan het begin van de bijstand valt het ontstaan van een schuld grotendeels te verklaren door de voorschotsystematiek. Deze is inherent aan het vangnetkarakter van de bijstand: er wordt gestart met een voorschot omdat mensen op dat moment geld nodig hebben. Bij de definitieve toekenning van de bijstand wordt dit voorschot indien nodig verrekend.

Wanneer blijkt dat de inwoner na het ontvangen van het voorschot toch geen of minder recht had op bijstand, vordert de gemeente het betaalde voorschot terug. Door het aanvraagproces eenvoudiger en sneller te maken, is er minder kans dat een eventuele bijstandsschuld ontstaat en/of oploopt. In het wetsvoorstel Participatiewet in balans wordt dan ook voorgesteld om de aanvraagprocedure te versoepelen indien men tot maximaal een jaar daarvoor bijstand heeft ontvangen.

Rondom de beëindiging van de bijstand kunnen bijstandsschulden toenemen als gevolg van een aantal oorzaken. Ook hier speelt de voorschotsystematiek een rol:

• wanneer een inwoner vanuit de bijstand (geheel of gedeeltelijk) aan het werk gaat, komt bij de gemeente het signaal dat iemand in een maand (hogere) inkomsten heeft gehad pas achteraf, dat wil zeggen nadat de bijstand voor die maand al is verstrekt. Het bedrag dat de inwoner teveel ontving, vordert de gemeente dan terug.

• De inwoner kan er ook later pas achter komen dat het inkomen hoger is geweest en dat dit inkomen daarom met de bijstand verrekend moet worden. Het gaat hier dus lang niet altijd om een schending van de inlichtingenplicht, maar om een logisch gevolg van de voorschotsystematiek, met waar nodig verrekening achteraf.

• Daarnaast ontstaat een bijstandsschuld aan het einde van de bijstand indien de gemeente constateert dat een inwoner deze geheel of gedeeltelijk onterecht ontvangt (deze constatering kan ook de reden zijn voor beëindiging). In deze situaties vordert de gemeente de onterecht ontvangen bijstand uiteraard terug.

De auteurs geven aan de inzet van preventie te zien als «laaghangend fruit» voor het verminderen van bijstandsschulden. Aandacht voor preventie is essentieel om ervoor te zorgen dat zo min mogelijk bijstandsschuld ontstaat of wordt opgebouwd.

Er zijn dan ook meerdere trajecten gestart op het gebied van preventie. Zoals nader toegelicht in het antwoord op vraag 4 zet ik daarbij in op:

1. het verbeteren van wet- en regelgeving door de wetsvoorstellen Participatiewet in balans en Handhaving sociale zekerheid;

2. het verbeteren van voorlichting door programma Simpel Switchen in de participatieketen en de inzet van Team Preventie, en;

3. het verbeteren van de uitvoering met meer aandacht voor menselijke maat en meer ruimte om rekening te houden met individuele omstandigheden, de invoering vergisrecht conform het Hoofdlijnenakkoord en het versterken van de vakkundigheid van professionals in spoor 3 van het programma Participatiewet in balans.

Het voorkomen van vergissingen in de sociale zekerheid om ervoor te zorgen dat zo min mogelijk bijstandsschuld wordt opgebouwd, is daarnaast een gezamenlijke uitdaging van SZW, UWV, de SVB en gemeenten. De aanbevelingen van Team Preventie bieden daar mooie handvatten toe.

Vanuit het kabinet vinden we het in brede zin belangrijk om geldzorgen, armoede en schulden in een zo vroeg mogelijk stadium op te lossen. Dat geldt ook voor bijstandsschulden. Aandacht voor preventie is belangrijk om ervoor te zorgen dat zo min mogelijk bijstandsschuld wordt opgebouwd. Zoals toegelicht in het antwoord op vraag 4 en 14 zijn er meerdere trajecten gestart op het gebied van preventie.

1. het verbeteren van wet- en regelgeving door de wetsvoorstellen Participatiewet in balans en Handhaving sociale zekerheid;

2. het verbeteren van voorlichting door programma Simpel Switchen in de participatieketen en de inzet van Team Preventie, en;

3. het verbeteren van de uitvoering met meer aandacht voor menselijke maat en meer ruimte om rekening te houden met individuele omstandigheden, de invoering vergisrecht conform het Hoofdlijnenakkoord en het versterken van de vakkundigheid van professionals in spoor 3 van het programma Participatiewet in balans.

In het antwoord op vraag 4 heb ik aangegeven dat ik mij kan vinden in de conclusies op hoofdlijnen van de auteurs. Ik deel de constatering dat veel bijstandsgerechtigden zich in een financieel kwetsbare positie bevinden, de bijstand is immers een laatste vangnet voor mensen die zelf (tijdelijk) niet in staat zijn om in hun eigen levensonderhoud te voorzien. Ook onderschrijf ik dat preventie eraan kan bijdragen dat zo min mogelijk bijstandsschuld ontstaat en dat er bij de vormgeving van wetten en regels aandacht moet zijn voor het risico op het ontstaan van (bijstands)schulden en de gevolgen daarvan. Ik heb in het antwoord op vraag 4 tevens de ontwikkelingen en plannen op dit terrein nader toegelicht, zoals de opvolging van het advies van Team Preventie, de actielijnen in het programma Simpel Switchen in de participatieketen en de wijzigingen die met het wetsvoorstel Participatiewet worden doorgevoerd. In spoor 3 van het programma Participatiewet in Balans wordt gewerkt aan het versterken van de vakkundigheid van professionals en een cultuurverandering binnen de uitvoering van de Participatiewet van controle naar dienstverlening, met daarin ook oog voor de door de auteurs geschetste rollencomplexiteit.

Welke maatregelen (in wetgeving en/of werkproces) gaat u nemen naar aanleiding van de constateringen en aanbevelingen uit dit rapport?

ESB, 27 augustus 2024, «Bijstand veelvoorkomende bron van schulden», (https://esb.nu/bijstand-veelvoorkomende-bron-van-schulden/#:~:text=Een%20gemiddelde%20bijstandsschuld%20is%20ruim,maandelijkse%20terugbetaling%20bedraagt%2052%20euro).

Zie de tabel in het antwoord op vraag 6. De gemiddelde omvang van de vordering(en) per debiteur zijn hieruit naar aard van de vordering te berekenen.

Eindadvies Team Preventie: Preventie - Een kwestie van doen! | Publicatie | Rijksoverheid.nl

Vastgelegd in het Hoofdlijnenakkoord 2024–2028 van PVV, VVD, NSC en BBB en nader uitgewerkt in de derde voortgangsbrief herijking handhavingsinstrumentarium (Kamerstukken II 2023/24, 17 050, nr. 609)

Parlementair onderzoeksrapport d.d. 26 februari 2024 – M. van Nispen, Tweede Kamerlid Parlementaire enquête fraudebeleid en dienstverlening Blind voor mens en recht, Kamerstukken II 2023/24, 35 867, nr. 6

Er bestaat geen totaaloverzicht van alle schulden die mensen hebben. Om het aantal huishoudens met problematische schulden te meten gebruikt het CBS daarom een eigen methode. Het CBS kijkt daarom naar 13 beschikbare bronnen en voor iedere bron is vervolgens vastgesteld wanneer een schuld problematisch is. Als een huishouden één of meer schulden heeft in ten minste één van de 13 betrokken schuldenregister, telt dit huishouden mee als een huishouden met problematische schulden. Dit betekent bijvoorbeeld dat iemand met een betalingsachterstand bij DUO van ten minste drie maanden en van meer dan 270 euro, meetelt in het totaal aantal huishoudens met problematische schulden.

Dit is anders dan de doelstelling die in de gemeentelijke schuldhulpverlening is opgenomen. Daar is een problematische schuldsituatie de situatie waarin te voorzien is dat een natuurlijke persoon schulden niet zal kunnen blijven afbetalen of is gestopt met afbetalen. In ieder geval een situatie waarin niet binnen 36 maanden alle openstaande vorderingen betaald kunnen worden (met een betalingsregeling).

O.a. Centraal Planbureau (2021) Discussion Paper «When financials get tough, life gets rough? Problematic debts and ill health» | CPB.nl,; Ten Have, M., Tuithof, M., Van Dorsselaer, S. et al. The Bidirectional Relationship Between Debts and Common Mental Disorders: Results of a longitudinal Population-Based Study. Adm Policy Ment Health 48, 810–820 (2021). Link: Diepe schulden trigger voor angst en depressie - Trimbos-instituut

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20242025-297.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.