Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2023-2024 | 1663 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wat is de totale (geschatte) omvang van de lokale lastendruk in 2024? Hoe heeft deze opbrengst zich in de periode 2020–2024 ontwikkeld?

Uit de Atlas van de lokale lasten 2024 van het COELO blijkt dat huurders (meerpersoonshuishouden) in 2024 gemiddeld € 999,– euro aan decentrale lasten betalen (gemeentelijke, provinciale en waterschapslasten) en eigenaar-bewoners (meerpersoonshuishouden) € 1.670,– euro. Op basis van Atlassen van eerdere jaren wordt onderstaand de ontwikkeling over de periode 2020–2024 weergegeven.

|

Totale decentrale lasten |

Huurders (meerpersoonshuishouden) |

Eigenaar-bewoner (meerpersoonshuishouden) |

|---|---|---|

|

2020 |

842 euro |

1.315 euro |

|

2021 |

873 euro |

1.361 euro |

|

2022 |

893 euro |

1.486 euro |

|

2023 |

933 euro |

1.562 euro |

|

2024 |

999 euro |

1.670 euro |

Bron: COELO Atlassen van de lokale lasten jaren 2020 t/m 2024

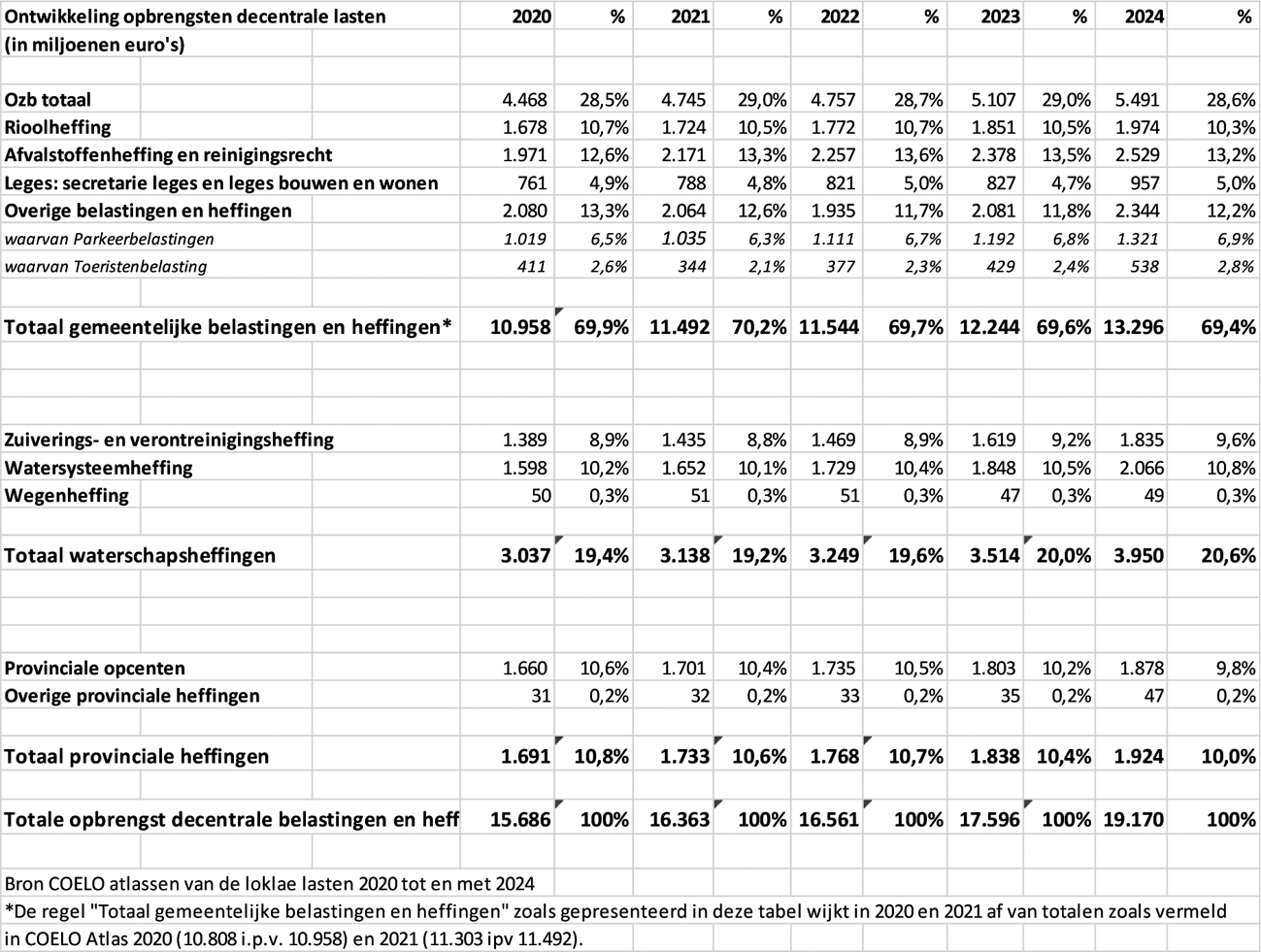

Wat is de verhouding tussen de opbrengsten van verschillende soorten lasten, waaronder in ieder geval onroerende zaakbelasting, afvalstoffenheffing, riool- en zuiveringsheffing, parkeerbelastingen en overige belastingen in 2024?

Onderstaand vindt u een overzicht van de verschillende heffingen van gemeenten, waterschappen en provincies als percentage van de totale opbrengst van decentrale heffingen voor de jaren 2020 t/m 2024, op basis van de jaarlijkse COELO Atlassen van de lokale lasten.

Hoe heeft deze verhouding zich in de periode 2020–2024 ontwikkeld? Is er een soort heffingen dat qua relatieve opbrengst in de afgelopen jaren aanzienlijk is toe- of afgenomen? Zo ja, welke?

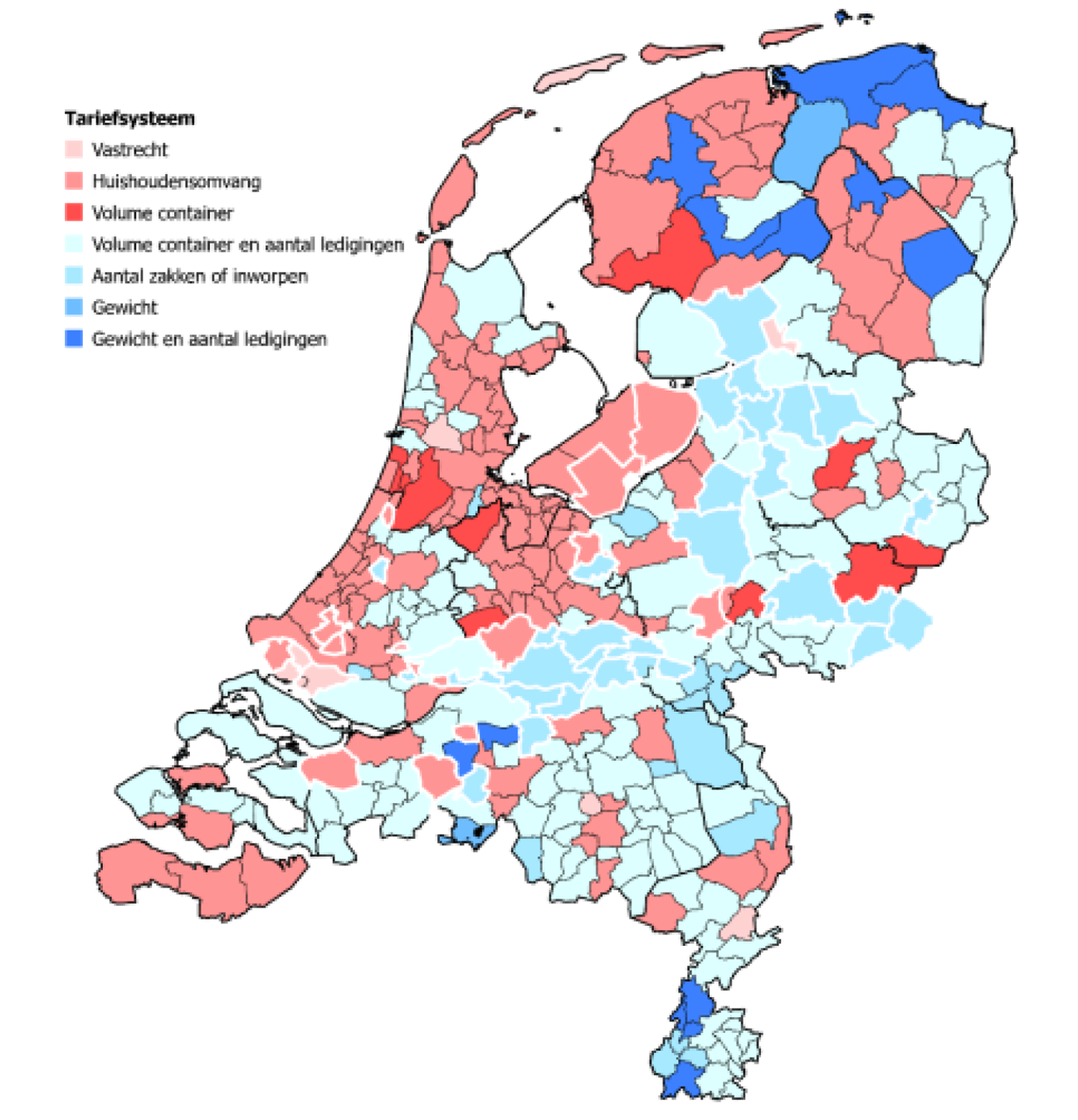

In hoeveel gemeenten wordt het principe «de vervuiler betaalt» gehanteerd bij het bepalen van de hoogte van de afvalstoffenheffing, door hierbij een onderscheid te maken tussen het aantal personen in het huishouden?

De juridische grondslag voor de afvalstoffenheffing wordt bepaald in artikel 15.33 van de Wet milieubeheer. Volgens deze grondslag kan de gemeenteraad ter bestrijding van de kosten die voor haar verbonden zijn aan het beheer van huishoudelijke afvalstoffen een heffing instellen. Gemeenten hebben de beleidsvrijheid om de keuze te maken op welke manier zij deze heffing vormgeven. Dit kan bijvoorbeeld door middel van een vast tarief per huishouden, een tarief per lediging of een combinatie van beide zijn. Tot slot geldt dat de afvalstoffenheffing in een gemeente maximaal kostendekkend mag zijn.

Het COELO onderscheidt in de Atlas van de lokale lasten een drietal tariefsystemen, namelijk vastrecht, huishoudensomvang en gedifferentieerd tarief (diftar), waarbij het tarief wordt gekoppeld aan de aangeboden hoeveelheid afval. In deze gemeenten wordt betaald per kilo, per zak, per inworp of per lediging. Het gedifferentieerd tarief wordt ook vaak gecombineerd met een vast bedrag (al dan niet afhankelijk van huishoudensomvang). In onderstaand kaart van het COELO is te zien welk tariefsysteem gemeenten hanteren.

Bron: COELO Atlas van de lokale lasten 2024

In hoeveel gemeenten waar op basis van het aantal personen in het huishouden dit onderscheid gemaakt wordt, is er sprake van een hoger basisbedrag voor eenpersoonshuishoudens?

Dit is niet bekend. In zijn algemeenheid kan worden gezegd dat eenpersoonshuishoudens volgens het COELO gemiddeld € 279,– aan afvalstoffenheffing betalen en een meerpersoonshuishouden € 346,–. Dit gemiddelde is gebaseerd op alle gemeenten en dus niet enkel op gemeenten die heffen naar huishoudensomvang.

En in hoeveel gemeenten wordt de hoogte van de afvalstoffenheffing bepaald op basis van het gebruik van de voorziening (zoals het aantal afvalzakken)?

De kaart bij vraag 4 geeft aan welke gemeenten welk tariefsysteem hanteren. Het COELO geeft hierbij niet aan om hoeveel gemeenten het gaat.

Zijn er gemeenten waarbij het principe «de vervuiler betaalt» geen enkele rol speelt bij het bepalen van de hoogte van de afvalstoffenheffing? Zo ja, welke?

Ja, dit betreft de gemeenten die enkel het tariefsysteem van vastrecht hanteren. Zie de kaart bij vraag 4.

Welke verschillen bestaan er in lokale lastendruk per inwoner tussen een woningbezitter en een huurder, tussen een eigenaar van een auto en iemand die geen auto bezit en een eenpersoonshuishouden of een meerpersoonshuishouden?

Uit de Atlas van de lokale lasten van het COELO blijkt dat de gemiddelde gemeentelijke woonlasten € 362,– zijn voor eenpersoonshuishoudens en € 457,– voor meerpersoonshuishoudens met een huurwoning. Voor woningbezitters gaat het om € 911,– voor eenpersoonshuishoudens en € 994,– voor meerpersoonshuishoudens.

De totale decentrale lasten (incl. provinciale heffingen en waterschapsbelasting) voor meerpersoonshuishoudens bedragen € 999,– voor huurders en € 1.670,– voor woningbezitters.

Autobezitters betalen gemiddeld € 201,– aan decentrale lasten (de provinciale opcenten). Met betrekking tot de gemeentelijke parkeerbelasting geldt dat door het COELO in de Atlas van de lokale lasten alleen in kaart wordt gebracht welke gemeenten welke vorm van parkeerbelasting (incidenteel en vergunning) kennen.

In hoeveel gemeenten geldt een parkeerbelasting? Is de omvang van het gebied of het aantal gebieden waar een parkeerbelasting wordt gehanteerd in de afgelopen jaren toegenomen?

Het aantal gemeenten dat (een vorm van) parkeerbelasting heft is de afgelopen jaren vrij constant gebleven: zie onderstaande tabel. Wel is het mogelijk dat binnen de heffende gemeenten een uitbreiding van het «betaald parkerengebied» heeft plaatsgevonden. Hierover is op geaggregeerd niveau echter geen informatie beschikbaar.

|

Aantal gemeenten met parkeerbelasting |

|

|---|---|

|

2021 |

138 |

|

2022 |

144 |

|

2023 |

143 |

|

2024 |

144 |

Bron: COELO Atlassen van de lokale lasten jaren 2021 t/m 2024

Hoe wordt de zinssnede «in het kader van parkeerregulering» in artikel 225, eerste lid, van de Gemeentewet geïnterpreteerd en toegepast?

Met de zinsnede «in het kader van de parkeerregulering» wordt tot uitdrukking gebracht dat er een relatie moet zijn tussen de vormgeving en de hoogte van de belasting en het reguleren van parkeergedrag.1 Hoe gemeenten invulling geven aan «in het kader van parkeerregulering» is onderdeel van het gemeentelijk parkeerbeleid dat is vastgelegd in een gemeentelijke verordening.

Is het bijvoorbeeld noodzakelijk dat er sprake is van een parkeerprobleem in het gebied voordat parkeerbelasting kan worden ingevoerd? Zijn er andere wettelijke kaders bij het invoeren van een parkeerbelasting?

De wettelijke kaders over de parkeerbelasting zijn opgenomen in artikel 225, 234 en 235 Gemeentewet en in het «Besluit gemeentelijke parkeerbelastingen».

In het kader van de parkeerregulering kan parkeerbelasting worden geheven. Daarvoor is het niet noodzakelijk dat er reeds sprake is van parkeerproblematiek. Een belasting zou ook juist kunnen worden ingevoerd om die problematiek te voorkomen. Het is aan gemeenteraden om te bepalen en in te schatten of een parkeerbelasting aangewezen is.

Hoe beoordeelt u in dit verband het invoeren van parkeerbelasting in de gehele gemeente, zoals nu in Utrecht, Amsterdam en Amersfoort wordt overwogen en/of (gefaseerd) wordt ingevoerd?

Het is niet aan mij om hierover een oordeel uit te spreken. Gemeenten hebben binnen de grenzen van de wet- en regelgeving zoals hiervoor geschetst een eigen vrijheid, aangezien parkeerbeleid iets is dat in verband staat met de specifieke situatie van de betreffende gemeente. De politieke weging van voor- en nadelen zal in de raad moeten plaatsvinden. Het is aan de betreffende gemeenteraden zelf om te beslissen of en waar parkeerbelastingen worden geheven.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20232024-1663.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.