Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 982 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het artikel «Nederlandse gasbeurs onder vuur vanwege speculanten»?1

Welke signalen van speculatie op de gasmarkt heeft u ontvangen en wat is daarop uw reactie geweest?

Op financiële markten worden derivaten(contracten), zoals futures en opties, met als onderliggende waarde aardgas (gasderivaten) verhandeld.

Voor haar toezicht op de handel in TTF-gasderivaten maakt de AFM onder meer gebruik van eigen data-analyses en meldingen van verdachte of afwijkende transacties, die marktpartijen en exploitanten en handelsplatformen verplicht zijn om te melden bij de toezichthouder. De AFM onderzoekt die meldingen, waaruit kan blijken of er al dan niet daadwerkelijk sprake is van marktmanipulatie of een andere vorm van marktmisbruik. In dat geval kan de AFM handhavend optreden. De AFM heeft vooralsnog geen indicaties dat er bij de handel in gasderivaten recentelijk sprake is (geweest) van enige vorm van marktmanipulatie of andere vormen van marktmisbruik.

Bij de handel in gasderivaten zijn naast energiebedrijven – die posities in dergelijke derivaten aanhouden om hun bedrijfsrisico’s af te dekken –, ook financiële ondernemingen betrokken. Tot die financiële ondernemingen behoren zogenoemde market makers die op de handelsplatformen waarop gasderivaten worden verhandeld voortdurend bied- en laatprijzen afgeven. Daarmee zorgen zij voor liquiditeit op die handelsplatformen, zodat energiebedrijven, maar ook financiële ondernemingen, hun risico’s kunnen beheren door te handelen in die derivaten en de omvang van hun posities in gasderivaten aan te passen. Door die liquiditeit kan de spread (het verschil tussen de bied- en laatprijzen) worden verkleind, wat tot lagere transactiekosten leidt.

Naast market makers zijn op de handelsplatformen waarop gasderivaten worden verhandeld ook financiële ondernemingen actief, die in opdracht van hun klanten transacties in gasderivaten uitvoeren. Tot de klanten van dergelijke brokers behoren zowel energiebedrijven als financiële ondernemingen. Market makers en brokers zijn altijd aanwezig op de markt, maar juist in een situatie waarin een markt erg volatiel is, zoals recentelijk de markt voor aardgas, is het van belang dat zij op deze handelsplatformen liquiditeit verschaffen, zodat marktpartijen die posities in gasderivaten aanhouden hun bedrijfsrisico’s kunnen afdekken.

Heeft u in beeld in hoeverre de gasprijs op de Title Transfer Facility (TTF) wordt beïnvloed door speculatie en wat daarvan de effecten zijn op de gasprijzen voor bedrijven en huishoudens?

De TTF is een virtuele marktplaats waar gas in het Nederlandse gassysteem door marktpartijen aan elkaar kan worden overgedragen. Partijen kunnen de TTF voor dit doel gebruiken in bilaterale contracten, maar ook de handel op verschillende gasbeurzen, zoals ICE Endex, vindt plaats via de TTF. De handel via gasbeurzen betreft slechts een deel van het totaal aantal transacties via de TTF. Bovendien zijn er verschillende korte- en lange termijn producten die via de TTF verhandeld worden, zoals de daghandel en de termijnmarkt. Er is bijgevolg geen sprake van één «TTF prijs». Vaak zit er bijvoorbeeld een prijsverschil tussen de daghandel (spotmarkt) via de TTF en de termijnhandel via de TTF.

Zoals toegelicht in het antwoord op vraag 2, heeft de AFM, die toezicht houdt op handel via de gasbeurzen, vooralsnog geen indicaties dat er bij deze handel sprake is van enige mate van marktmanipulatie of andere vormen van marktmisbruik. Op de financiële markten zijn financiële ondernemingen en niet-financiële ondernemingen, zoals energiebedrijven, actief die transacties in gasderivaten uitvoeren of laten uitvoeren. De TTF Futures derivatenmarkt is een van de meest liquide financiële markten voor aardgas. Het meest verhandelde gascontract is het maandcontract voor de volgende maand (front-month). De prijs hiervan wordt veelal als referentieprijs gehanteerd. Omdat de TTF gebaseerd is op gas dat daadwerkelijk in het fysieke netwerk wordt geïnjecteerd (via gasvelden, LNG-terminals en pijpleidingen uit het buitenland) is het de meest betrouwbare maatstaf voor vraag en aanbod binnen het grootste marksegment van de EU (Noordwest-Europa). Om die reden is de front-month TTF-prijs de belangrijkste referentieprijs in Europa en zijn veel leveringscontracten voor de lange termijn gebaseerd op deze referentieprijs, ook buiten Europa.

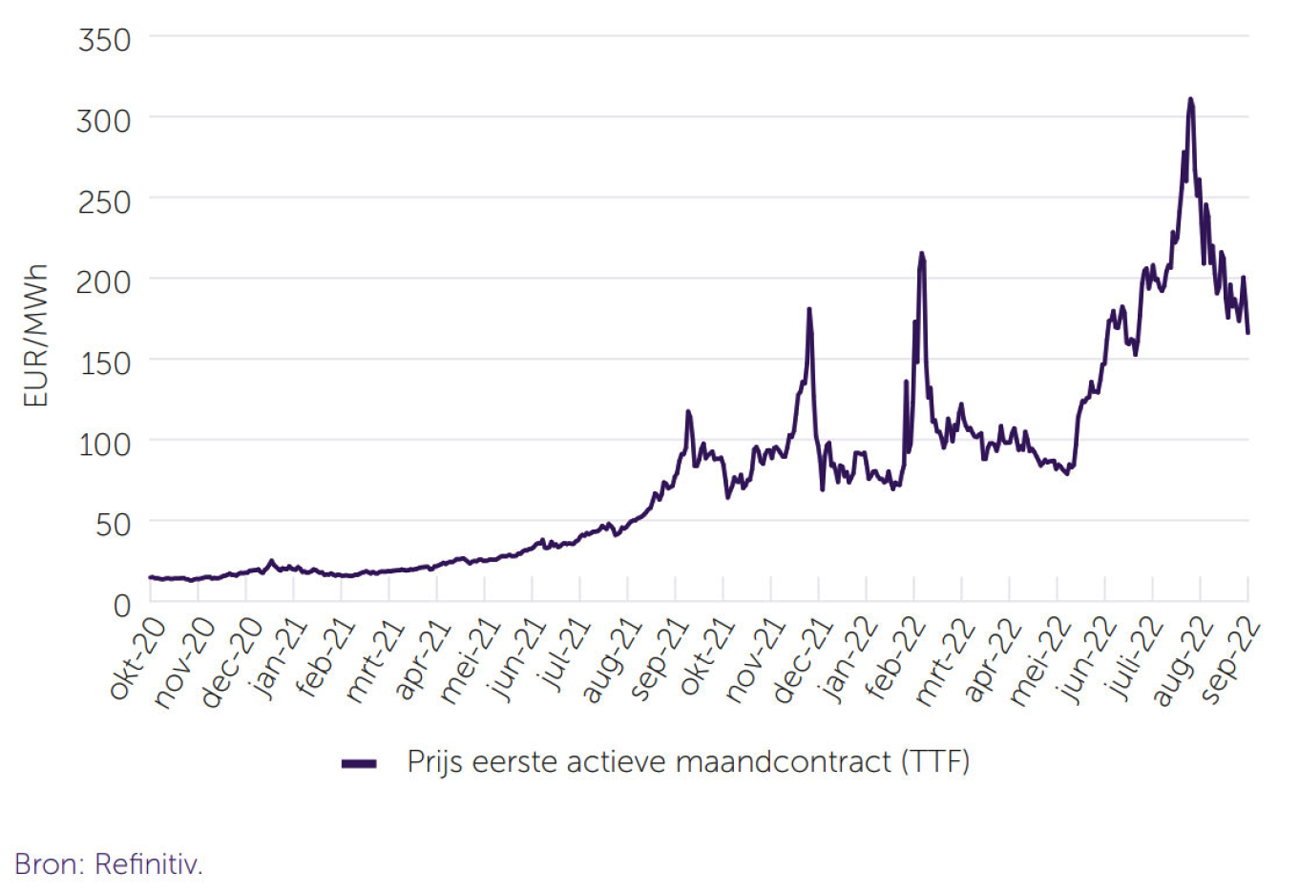

De laatste tijd is de prijs die op de TTF tot stand is gekomen erg volatiel, en worden TTF-contracten tegen een relatief hoge prijs verhandeld in vergelijking met afgelopen jaren (figuur 1). Of huishoudens en bedrijven hiervan iets merken is afhankelijk van het energiecontract dat een huishouden of bedrijf heeft afgesloten, van het type contract waarmee de energieleverancier het gas heeft ingekocht (via een gasbeurs of bijvoorbeeld bilateraal), het moment waarop de energieleverancier zijn gas heeft ingekocht en tegen welke prijs. De voornaamste oorzaak van de prijsstijging is de geopolitieke situatie en de daaropvolgende afgenomen invoer van gas (met name uit Rusland) naar Europa, terwijl gelijktijdig grote inspanningen zijn verricht om de Europese gasvoorraden te vullen (waardoor de vraag toenam).

Figuur 1. TTF-gasprijs (van het meest liquide contract (fronth-month). Bron: AFM Trendzicht 2023 (figuur 11).

Welke mate van volatiliteit op de TTF kan worden toegeschreven aan speculanten? Is daar een inschatting van te maken?

In hoeverre is speculatie met de gasprijs op de TTF toegenomen tijdens de huidige energiecrisis ten opzichte van de marktsituatie voor de energiecrisis?

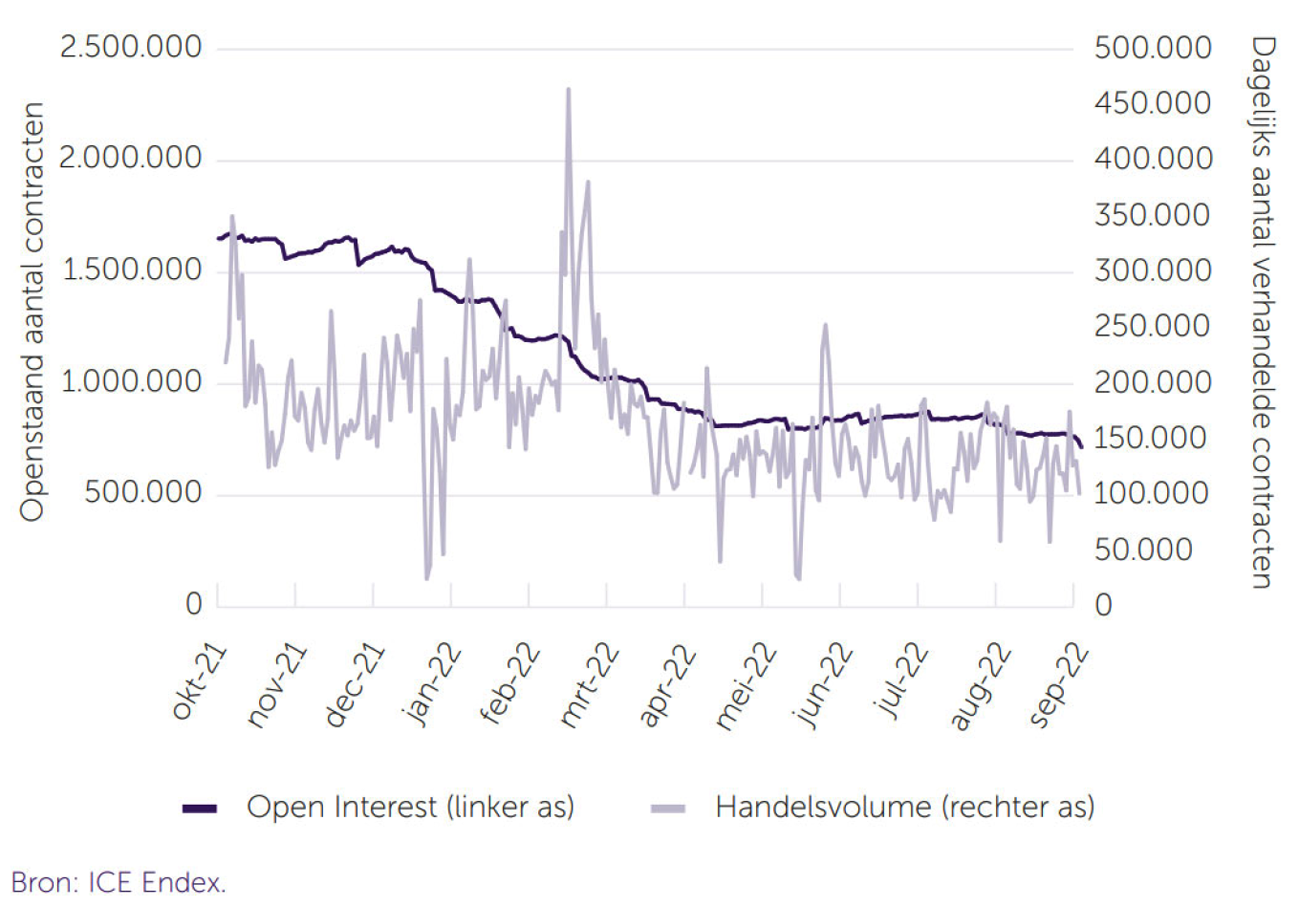

Het aantal partijen dat actief is op de TTF en op het handelsplatform van ICE Endex, waar TTF-futures en -opties worden verhandeld, is gelijk gebleven. Het aandeel financiële partijen ten opzichte van niet-financiële partijen met openstaande posities is eveneens stabiel.2 Tijdens de huidige energiecrisis is de liquiditeit op de gasderivatenmarkt van ICE Endex echter afgenomen. Waar in januari 2021 nog ongeveer 1,5 miljard MWh aan posities op de futuresmarkt openstond is dit sinds het voorjaar met ruim 50% afgenomen en sindsdien stabiel gebleven (figuur 2). Deze afname had volgens experts vooral te maken met de hogere gasprijzen die eveneens tot hogere onderpandverplichtingen bij centrale tegenpartijen leidden (waardoor het simpelweg duurder is om grote posities aan te houden). De beperktere liquiditeit, in combinatie met de spanningen op de gasmarkt, heeft geleid tot een hogere volatiliteit.

Figuur 2. Aantal openstaande contracten en het handelsvolume van TTF-gascontracten. Bron: AFM Trendzicht 2023 (figuur 13).

Daarnaast kan ik opmerken dat op grond van Europese en nationale wet- en regelgeving positiebeheercontroles en positielimieten zijn vastgesteld voor de belangrijkste grondstoffenderivaten. Daaronder vallen ook de in Nederland verhandelde TTF-gasderivaten. Deze positiebeheercontroles en positielimieten moeten voorkomen dat een marktpartij een zodanig grote positie in het TTF-gasderivaat kan aanhouden dat hij de prijs van de onderliggende waarde van het contract (aardgas) kan beïnvloeden. De AFM stelt in Nederland deze positielimieten vast en houdt toezicht op de naleving van de relevante Europese en nationale wet – en regelgeving en kan handhavend optreden indien die wet- en regelgeving niet wordt nageleefd. Tevens houdt de AFM toezicht op de handel in TTF-gasderivaten om marktmanipulatie of andere vormen van marktmisbruik te voorkomen. De AFM kan tevens handhavend optreden indien zich bij de handel in TTF-gasderivaten een situatie voordoet (of dreigt voor te doen) die als marktmanipulatie of een andere vorm van marktmisbruik kunnen worden gekwalificeerd. In verband met de recente volatiliteit op de markt voor aardgas heeft zich een dergelijke situatie niet voorgedaan.

Is het juist dat er afgelopen jaar bijna 113 keer meer gas op de TTF werd verhandeld dan Nederland in een jaar gebruikt en dat er op de gasbeurs meer dan 160 partijen actief zijn? Hoe verhouden deze aantallen qua volume verhandeld gas en actieve partijen zich tot eerdere jaren?

De TTF is sinds de liberalisatie van de energiemarkten uitgegroeid tot de grootste gasbeurs van Europa. Dit betekent dat bijna al het gas in Noordwest-Europa – en dus niet alleen gas dat voor Nederlands gebruik is bestemd – op de TTF is of wordt verhandeld. Volgens het jaarverslag van Gasunie werd er in 2021 voor 47.705 TWh aan gas verhandeld op de TTF en waren er maximaal 175 partijen op één dag actief.3 Dit was een toename van respectievelijk 5% en 3% ten opzichte van het vorige jaar.

In hetzelfde jaar werd in Nederland ongeveer 40 miljoen kubieke meter aardgas gebruikt4, wat met het laagcalorische gas in Nederland overeenkomt met 390 TWh. Op basis van deze indicatieve berekening kan worden aangenomen dat het klopt dat er ruim honderd keer zoveel gas op de TTF werd verhandeld als in Nederland werd gebruikt in dat jaar. Een kanttekening hierbij is dat de handel in TTF op basis van energie (in MWh) plaatsvindt en niet volume in kubieke meters. De calorische waarde van het verhandelde gas op de TTF ligt niet vast.

Acht u het wenselijk dat partijen zoals zakenbanken, hedgefondsen, durfinvesteerders en private-equitybedrijven gas inkopen en doorverkopen met als doel om daarmee zoveel mogelijk geld te verdienen, waardoor gas voor het bij de eindverbruiker beland soms wel honderd keer van eigenaar wisselt?

Het kabinet staat voor de leveringszekerheid van gas en een goed werkende gasmarkt. De markt is tot nu toe – ook in de ongewone omstandigheden van dit jaar – in staat gebleken om voldoende gas aan te trekken om in de leveringszekerheid te voorzien. Op de gasmarkt moeten alle deelnemers zich aan regels houden, waar de AFM en de Autoriteit Consument en Markt (ACM) als toezichthouders op toezien. Op het moment dat er signalen zijn dat er partijen zijn die zich niet aan de regels houden, kunnen de toezichthouders daarop acteren. Zoals ik in de antwoorden hierboven heb beschreven, is de activiteit van financiële ondernemingen op de gasmarkt bevorderlijk voor de marktwerking, doordat zij liquiditeit bieden en marktpartijen daarmee de mogelijkheid bieden risico’s af te dekken.

Tevens is de TTF-termijnmarkt een fysieke markt. Alle partijen hebben door deelname een leveringsverplichting richting Gasunie Transport Services en zijn daarmee verplicht te leveren aan de infrastructuur na afloop van het termijncontract. Dit weerhoudt in principe partijen met een puur speculatief karakter van deelname, omdat zij niet in staat zijn daadwerkelijk aan een potentiële leveringsverplichting te voldoen.

Deelt u de mening dat de stelling dat meer handel efficiëntere prijzen oplevert in de huidige situatie puur theoretisch is en dat speculatie en het veelvoudig in- en doorverkopen van gas derhalve geen maatschappelijke meerwaarde hebben? Zo nee, waarom niet?

Nee, zoals hierboven beschreven leidt een hoge liquiditeit op een termijnmarkt juist tot stabiele en betrouwbare prijsvorming. Mede daarom is de TTF uitgegroeid tot de toonaangevende gasbeurs in Europa en zelfs in de wereld. Handelaren in gas zullen alleen gebruik willen maken van een termijnmarkt wanneer deze betrouwbaar en stabiel is en niet beïnvloed kan worden door één of enkele partijen.

Welke mogelijkheden ziet u om speculatie met de gasprijs op de TTF in te perken, zodanig dat prijsopdrijvende effecten worden voorkomen? Bent u bereid om hiervoor op korte termijn een aanpak uit te werken?

Het inperken van handel op de TTF evenals van de handel op financiële markten waar gasderivaten(contracten) worden verhandeld, heeft op de langere termijn negatieve gevolgen voor de prijsstabiliteit en leveringszekerheid van gas. In een normale marktsituatie zorgt de handel op de spotmarkt voor efficiënte allocatie van gas in het TTF-pijpleidingennetwerk. Contracten voor de langere termijn zorgen juist voor meer zekerheid en stabiliteit op de markt.

Zoals in mijn antwoord op de vragen 4 en 5 beschreven, is er Europese en nationale wet- en regelgeving om excessieve speculatie en marktmanipulatie tegen te gaan.

NRC, 18 oktober 2022, «De Nederlandse gasbeurs is de belangrijkste marktplaats voor gas in Europa. Hoe werkt die beurs en waarom is er veel kritiek op?». (https://www.nrc.nl/nieuws/2022/10/18/nederlandse-gasbeurs-onder-vuur-vanwege-speculanten-a4145589).

AFM Trendzicht 2023, p. 60–61. https://www.afm.nl/nl-nl/professionals/nieuws/2022/november/trendzicht-2023

Jaarverslag 2021 Gasunie, https://www.gasuniereport2021.nl/onze-externe-economische-waardecreatie#waardecreatie-door-onze-deelnemingen

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20222023-982.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.