Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2022-2023 | 1705 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het bericht «Oude ict kost fiscus miljoenen»?1

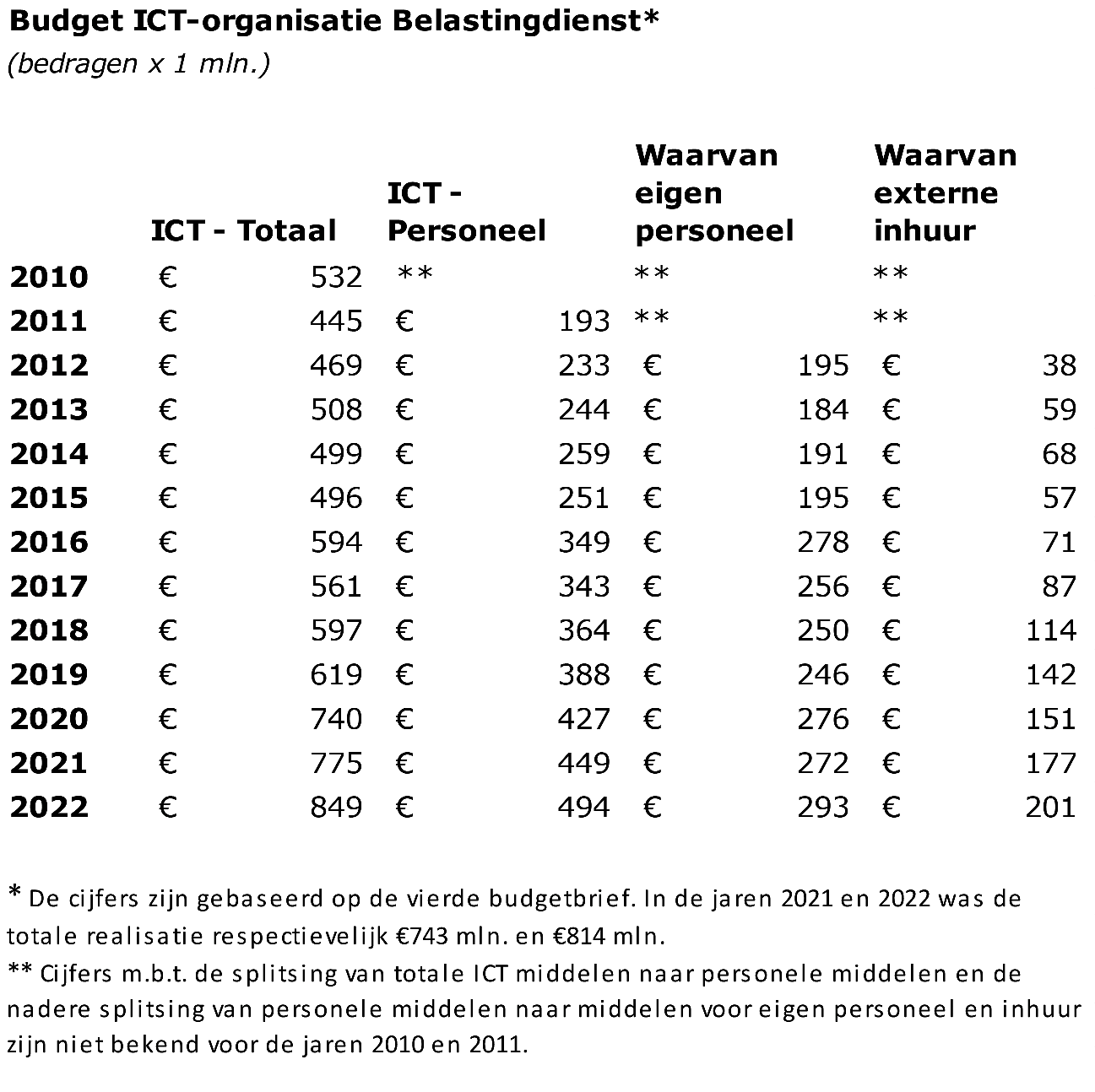

Kunt u per jaar vanaf 2010 tot heden een overzicht geven van de kosten die de belastingdienst aan ICT heeft uitgegeven? Kunt u deze uitgesplitst in interne en externe inhuur met daarbij de overschrijdingen aangegeven?

In het overzicht hieronder ziet u de jaarlijkse budgetten van de ICT-organisatie van de Belastingdienst in de periode 2010–2022. De middelen voor de ICT-organisatie zijn bestemd voor zowel personele als materiële uitgaven. De personele uitgaven zijn als onderdeel van de totale ICT-uitgaven (kolom 1) apart inzichtelijk gemaakt, met daarbij ook een nadere splitsing naar eigen personeel en externe inhuur.

In de reguliere begrotingscyclus wordt gedurende het jaar inzicht gegeven in tussentijdse bijstellingen van beschikbare middelen op basis van de verwachte kasuitgaven. Ten opzichte van de tweede suppletoire begroting bij Najaarsnota hebben er in de periode 2010 t/m 2022 over het algemeen geen overschrijdingen van personeelsbudgetten plaatsgevonden. De gemiddelde onderschrijding lag rond de 3%. Uitzondering hierop zijn de jaren 2015 en 2016 waarin sprake was van een overschrijding van de personele budgetten van respectievelijk 5% en 8%. De overschrijding zat in deze jaren met name op externe inhuur en werd veroorzaakt door een grote opdrachtenstroom die niet volledig gerealiseerd kon worden met de bezetting eigen personeel. Op het niveau van de totale ICT-uitgaven waren de overschrijdingen in deze jaren overigens kleiner (4% in 2015 en <1% in 2016).

Kunt u een overzicht geven van de verhouding tussen uitgaven aan onderhoud van bestaande systemen en de modernisering daarvan?

Afgelopen jaren zijn vanuit de voorjaarsbesluitvorming en Werk aan Uitvoering middelen beschikbaar gekomen voor de ICT-organisatie van de Belastingdienst. Inmiddels bedraagt het budget van de ICT-organisatie van de Belastingdienst in 2023 circa € 860 mln. Een groot gedeelte hiervan, circa 60%, is bestemd voor personele uitgaven. Met het personeel dat van deze budgetten wordt betaald, zowel eigen personeel als inhuur van externen, worden IV-dagen gerealiseerd. Voor 2023 wordt gewerkt met 626.000 IV-dagen.

Jaarlijks is circa 60% van de beschikbare IV-dagen nodig voor beheer en onderhoud. Onderdeel van beheer en onderhoud zijn de activiteiten voor het Datacenter van de Belastingdienst, de printstraat, regulier lifecycle-management en het bewaken van de digitale veiligheid in het Security Operations Center (SOC). Aan modernisering wordt circa 10% van de totaal beschikbare capaciteit besteed. Aan vernieuwing wordt circa 14% besteed. Onder vernieuwing vallen dienstverlening, integrale beveiliging, initiatieven met betrekking tot gegevens, toezicht en bedrijfsvoering. Onderstaande tabel geeft dit weer.

|

Portfolio categorieën in IV-dagen |

2019 |

2020 |

2021 |

2022 |

|

|---|---|---|---|---|---|

|

Beheer en onderhoud |

Data Center Services |

163.400 |

152.400 |

155.700 |

152.700 |

|

Regulier Beheer en Onderhoud |

162.200 |

185.200 |

186.200 |

206.200 |

|

|

Subtotaal |

325.600 |

337.600 |

341.900 |

358.900 |

|

|

Projecten |

Wetgeving |

33.900 |

31.600 |

47.000 |

45.500 |

|

Modernisering |

61.800 |

64.600 |

80.400 |

74.800 |

|

|

Vernieuwing |

57.300 |

72.100 |

93.300 |

81.500 |

|

|

Subtotaal |

153.000 |

168.300 |

220.700 |

201.800 |

|

|

Jaaraanpassingen |

55.500 |

41.400 |

32.600 |

29.700 |

|

|

Totaal |

534.100 |

547.300 |

595.200 |

590.400 |

|

Per wanneer kunnen de ICT-systemen uit bijvoorbeeld de jaren 70, of waarvoor geen expertise meer in huis is, worden omgezet in moderne ICT-systemen met moderne programmeerta(a)l(en)?

Het hebben van ICT-systemen uit de jaren «70 uit zich in technische schuld. De Belastingdienst is bezig met het reduceren van die technische schuld. Sinds 2018 is deze gehalveerd van 52% naar 26%. Deze modernisering is desondanks complex en wordt daarom in kleinere stappen uitgevoerd, zodat er grip is op deze projecten.

Voor alle ketens wordt aan de modernisering gewerkt. Het is de planning om het overgrote deel van het achterstallig onderhoud, dat wijzigingen belemmert, in 2026 opgelost te hebben. Of dat tijdpad gehaald wordt is afhankelijk van veel factoren, zoals de beschikbaarheid van ICT-personeel, tussentijdse onvoorziene ontwikkelingen (zoals box 3, energiemaatregelen, etc.) en het verloop van aanbestedingen.

Voor de volgende ketens geldt dat er na 2026 nog gemoderniseerd moet worden: inning en betalingsverkeer, omzetbelasting en gegevens. Bij inning en betalingsverkeer komt dit onder andere door werkzaamheden rondom het herstel toeslagen, FSV en corona uitstelbeleid die voorrang kregen boven modernisering. De binnenlandse omzetbelasting wordt gemoderniseerd met als planning dat in 2026 een nieuw systeem operationeel is. In deze keten dienen na 2026 ook andere regelingen nog gemoderniseerd te worden. Voor de keten gegevens is na 2026 nog een forse inspanning nodig, omdat er veel applicaties van lokale applicaties omgezet moeten worden naar centrale applicaties en de gegevenshuishouding verbeterd moet worden.

Waarom is de aanbesteding voor het moderniseren van het nieuwe systeem voor de omzetbelasting nog niet uitgeschreven? Kunt u aangeven welke stappen u zet om deze en andere aanbestedingen te versnellen?

In 2021 heeft een marktconsultatie plaatsgevonden waaruit bleek dat er oplossingen in de markt beschikbaar zijn voor een nieuw systeem voor de omzetbelasting. Een extern advies in 2022 heeft dit bevestigd. De aanbesteding bevindt zich nu in de voorbereidende fase. Er zijn nog verschillende go en no-go momenten. Ik ben terughoudend om u in deze fase uitgebreid over de planning te informeren, zie ook antwoord 6.

Een versnelling in deze of andere aanbestedingen leidt tot risico’s en kan afbreuk doen aan de kwaliteit van het proces van aanbesteden of aan de aanbestede dienst of product. Ondanks dat ik de wens begrijp om een aanbesteding te versnellen om zo bijvoorbeeld sneller te beschikken over een modern systeem, wil ik zorgvuldigheid boven snelheid stellen.

De Belastingdienst voert jaarlijks een groot aantal ICT-aanbestedingen uit met wisselende inhoud en omvang. In aanbestedingen die in voorbereiding zijn of in de nabije toekomst op de markt zullen worden gebracht, wordt door de Belastingdienst geen inzage vooraf gegeven. Dit kan marktverstorend werken of de juridische positie van de Belastingdienst schaden.

Hoe duidt u de uitspraak in het artikel, gebasseerd op interne documenten, dat door personeelstekorten en achterstanden in de ICT het belastingmoraal van burgers en ondernemers kan worden aangetast?

De Belastingdienst heeft als taak om belastingen eerlijk en zorgvuldig te heffen en innen. Iedere burger, elk bedrijf en elke andere belastingplichtige organisatie moet erop kunnen vertrouwen dat hij of zij het juiste deel aangeeft en betaalt en dat hij of zij ook (terug)krijgt waar hij of zij recht op heeft. Daarnaast moeten burgers en bedrijven er ook op kunnen vertrouwen dat de Belastingdienst ervoor zorgt dat andere burgers en bedrijven hun bijdrage leveren. Als dat vertrouwen afneemt kan dat effect hebben op de belastingmoraal.

De Belastingdienst voert deze taak nog steeds naar behoren uit, in die zin is er geen sprake van een aantasting van de belastingmoraal. Dit komt ook naar voren in de fiscale monitor die jaarlijks wordt uitgevoerd en uw Kamer bij het jaarplan Belastingdienst 2023 heeft ontvangen. De situatie is nu ook anders dan in 2018. Er was toen sprake van een groot personeelsverloop en achterstand in de ICT. Inmiddels is meer personeel aangetrokken en worden ICT-systemen vernieuwd. Daardoor kan personeel efficiënter en mogelijk anders worden ingezet.

Dat laat onverlet dat de Belastingdienst nog stappen moet zetten. Zo is er nog sprake van een tekort aan (ICT-)personeel en wordt er in sommige ketens nog gewerkt met verouderde systemen.

Kunt u aangeven bij welke ICT-systemen continuiteitsrisico’s spelen en welke delen van de bedrijfsvoering van de Belastingdienst hiervan afhankelijk zijn?

De urgentie voor modernisering wordt bepaald door risico’s. Systemen met de grootste risico’s op het gebied van continuïteit door verouderde technologie, zijn als eerste gemoderniseerd, zoals het systeem voor autobelastingen. De systemen voor omzetbelasting, loonheffing en inkomensheffing worden de komende tijd vervangen. Tot die systemen volledig zijn vervangen, ziet de Belastingdienst voor deze ketens risico’s. Om deze risico’s te beheersen, zijn aanvullende maatregelen genomen. In figuur 5 en 6 van de begeleidende brief ziet u hoe de technische schuld per keten nu is en wat de ambitie is qua ontwikkeling tot en met 2026.

Derk Stokmand & Stefan Vermeulen. 13 januari 2023. NRC. https://www.nrc.nl/nieuws/2023/01/12/verouderde-ict-kost-belastingdienst-honderden-miljoenen-per-jaar-a4154058#:~:text=Ruim%20200%20miljoen%20euro%20ging,van%20de%20vaak%20verouderde%20computersystemen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20222023-1705.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.