Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2021-2022 | 1087 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het bericht «Conflicten bij Deloitte en Ernst en Young (EY) leggen bom onder verdienmodel Zuidas»?1

Hoe zitten BV-constructies van Zuidas-partners in elkaar? Kunt u daarbij ingaan op zowel situaties waarbij de partner een belang heeft van meer dan 5 procent in de organisatie en waarbij de partner een belang van minder dan 5 procent heeft, zoals bij Deloitte en EY het geval is?

Uit het artikel blijkt dat partners niet in loondienst werken, maar belast worden als ondernemers. Klopt dit?

Hoe kan het dat partners belast worden als directeur-grootaandeelhouders, terwijl zij met 247 respectievelijk 254 personen in een maatschap zitten?

Ja, ik ben bekend met het bericht. Dit betreft een geschil waarbij de Staat der Nederlanden geen procespartij is. Op grond van fiscale geheimhoudingplicht die is neergelegd in artikel 67 van de Algemene wet inzake rijksbelastingen (AWR) kan ik bovendien niet ingaan op de fiscale positie van individuele belastingplichtigen. In zijn algemeenheid kan ik wel ingaan op veel dergelijke situaties. Hierbij zal ik het verschil schetsen tussen de situatie waarin een partner die werkt bij een kantoor en zodoende direct – als natuurlijk persoon – participeert en de situatie waarin een partner indirect participeert in het kantoor. Daarbij ga ik ervan uit dat de rechtsvorm van het kantoor een bv, een coöperatie of een maatschap is.

In de situatie dat de partner direct participeert in het kantoor dat de rechtsvorm van een bv of een coöperatie heeft, dan is de vraag of het belang in het kantoor ten minste 5% of meer bedraagt. Als het belang ten minste 5% is, dan is sprake van een aanmerkelijk belang. Een aanmerkelijk belanghouder die tevens werkzaam is in de vennootschap wordt een directeur-grootaandeelhouder (hierna: dga) genoemd. De voordelen uit het aanmerkelijk belang, zoals dividenden, behoren dan tot het inkomen uit box 2. Een dga moet zichzelf daarnaast een (gebruikelijk) loon toekennen dat belast is in box 1. Indien het belang minder dan 5% is, dan behoort het belang tot de grondslag van box 3.

In de situatie dat de partner indirect participeert, houdt de partner de aandelen in het kantoor via een persoonlijke houdster bv (hierna: houdster). De partner houdt alle aandelen in de houdster en heeft derhalve een aanmerkelijk belang in de eigen houdster. De voordelen uit het aanmerkelijk belang die de partner ontvangt van de houdster zijn belast in box 2. De partner zal daarnaast ook (gebruikelijk) loon genieten vanuit zijn houdster dat belast is in box 1. De houdster is belastingplichtig voor de vennootschapsbelasting. Het dividend dat de houdster ontvangt van het kantoor (werk-bv) zal zijn vrijgesteld door middel van de deelnemingsvrijstelling, indien het belang in het kantoor ten minste 5% bedraagt (het kantoor heeft de bv als rechtsvorm) of indien er sprake is van een lidmaatschapsrecht in een coöperatie (het kantoor heeft de coöperatie als rechtsvorm). Het kantoor is ook belastingplichtig voor de vennootschapsbelasting, zowel in het geval de rechtsvorm een bv als een coöperatie is.

De rechtsvorm van een kantoor kan ook een maatschap zijn. Bij directe participatie in de maatschap wordt de partner als ondernemer voor de inkomstenbelasting aangemerkt. Hierbij wordt het winstaandeel belast in box 1 als winst uit onderneming. De partner kan aanspraak maken op diverse ondernemingsfaciliteiten zoals de MKB-winstvrijstelling en de zelfstandigenaftrek (indien voldaan wordt aan het urencriterium). Een partner kan er ook voor kiezen om indirect te participeren in de maatschap via een houdster (of via een dochtervennootschap van die houdster). Via een dergelijke structuur kunnen meer dan 20 partners via hun houdster participeren in de maatschap en tegelijkertijd aanmerkelijkbelanghouder zijn, namelijk van hun eigen houdster. De maatschap zelf is fiscaal transparant en is daarmee niet zelfstandig belastingplichtig voor de vennootschapsbelasting. De deelnemingsvrijstelling is niet van toepassing op de participatie in de maatschap en de winstverdeling door de maatschap is dus niet vrijgesteld bij de houdster-bv’s. De (dochtervennootschappen van de) houdsters van de maten worden direct in de heffing van vennootschapsbelasting betrokken voor hun winstaandeel. De overige fiscale gevolgen met betrekking tot het gebruikelijk loon en de belastingheffing in box 2 zijn in beginsel hetzelfde als in de vorige alinea beschreven.

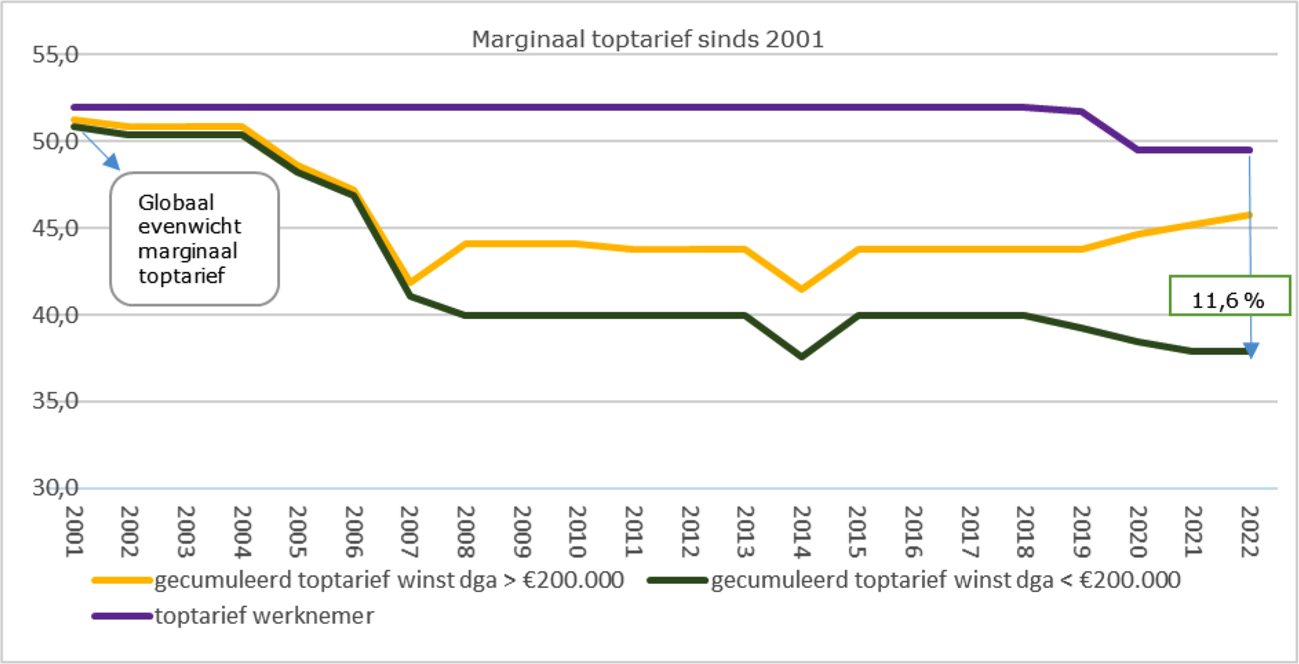

Figuur 1 geeft het marginale toptarief weer over de jaren sinds de invoering van de Wet inkomstenbelasting 2001. Bij de invoering van het boxenstelsel in 2001 is er voor gezorgd dat het marginaal toptarief van de dga niet veel afweek van dat van de werknemer2 en was er sprake van een globaal evenwicht. Het verschil in de (gecumuleerde) marginale tarieven is steeds meer toegenomen, onder meer door opeenvolgende verlagingen van het tarief in de vennootschapsbelasting. Tegenover deze lagere tarieven heeft geen gelijkwaardige verhoging van het box 2-tarief gestaan waardoor de (gecumuleerde) belastingdruk van de dga en de werknemer ten opzichte van 2001 meer uiteen is gaan lopen. Daarnaast is sinds 2001 het verschil tussen het lage en het hoge tarief in de vennootschapsbelasting en de hoogte van de schijfgrens sterk toegenomen. Per 2022 wordt de schijfgrens voor het lage tarief in de vennootschapsbelasting verhoogd van € 245.000 naar € 395.000. Circa 97% van de vennootschapsbelastingplichtigen valt dan geheel onder het lage tarief.

Figuur 1: marginaal toptarief sinds 2001

Door de gebruikelijkloonregeling worden dga’s ook belast als werknemer in box 1, waardoor het verschil in belastingdruk voor dat deel niet zo is als hierboven weergegeven. Voor hogere winsten is ondanks de gebruikelijkloonregeling de gemiddelde belastingdruk bij dga’s lager dan voor werknemers. Het verschil loopt op tot ongeveer 8 procentpunt voor de hoogste inkomens. Dga’s keren naast loon ook winst uit aan zichzelf. Hierdoor wordt voor dga’s ten opzichte van werknemers een kleiner gedeelte van het inkomen als loon belast tegen het toptarief in box 1 van de inkomstenbelasting. Het gecombineerde vennootschapsbelasting- en box 2-tarief waartegen de uitgekeerde winst belast wordt, is aanzienlijk lager: het gecumuleerde lage vennootschapsbelasting- en box 2-tarief bedraagt 37,9%. Door de schijfverlenging van het lage tarief in de vennootschapsbelasting per 1 januari 2022 zal de belastingdruk van dga’s ten opzichte van werknemers nog verder dalen. Dga’s kunnen de belastingheffing in box 2 bovendien uitstellen door geen dividend uit te laten keren. Door te lenen van de eigen houdster kan een dga toch in privé over het vermogen beschikken, zonder dat er op dat moment box 2-belasting geheven wordt. Het wetsvoorstel Excessief lenen bij de eigen vennootschap waar het artikel aan refereert heeft als doel het tegengaan van belastinguitstel en -afstel dat zich in box 2 voordoet bij excessief lenen bij de eigen vennootschap door dga’s.

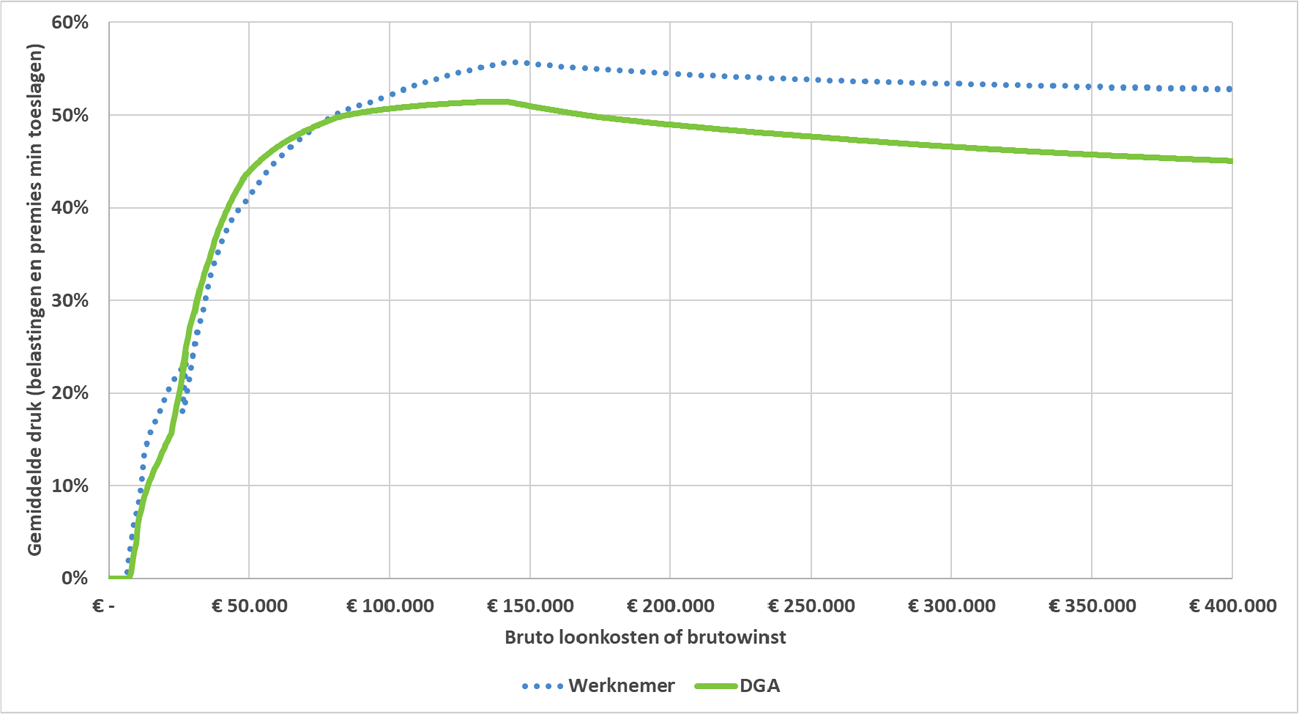

Onderstaande figuur 2 geeft de gemiddelde belastingdruk weer van werknemers in loondienst en dga’s voor 2022. De aannames die gemaakt zijn om een dergelijke vergelijking te maken zijn uitgebreid uitgeschreven in eerdere schriftelijke antwoorden.3 Uiteraard kan de praktijk bij een specifieke groep dga’s afwijken van de aannames die zijn gemaakt om het plaatje te maken.

Figuur 2: gemiddelde belastingdruk

Is er een box 2 constructie te maken door eenvoudigweg een werk-BV toe te voegen? Zo ja, wat vindt u ervan dat de belastingregels zo eenvoudig te ontwijken zijn en wat gaat u hieraan doen?

Bent u verbaasd dat bedrijven die het faciliteren van belastingontwijking als business hebben zelf ook aan belastingontwijking doen?

Bent u bereid in kaart te brengen hoe groot de belastingontwijking door Zuidaskantoren jaarlijks is?

Bent u voorts bereid deze constructies onmogelijk te maken en de Kamer hierover bij het volgende Belastingplan te informeren?

De keuze voor een rechtsvorm of de vormgeving van een arbeidsrelatie zijn van veel factoren afhankelijk. Er zijn verschillende redenen om een houdster op te richten. In de context van een advieskantoor zal een belangrijke reden zijn het beperken van aansprakelijkheid. Bij een maatschap is iedere maat in beginsel voor een gelijk deel aansprakelijk voor de schulden van de maatschap. Wanneer de houdster van een partner maat is van de maatschap, is de houdster in beginsel aansprakelijk voor de schulden van de maatschap in plaats van de partner in privé.4 Daarnaast heeft de keuze voor een rechtsvorm of de vormgeving van een arbeidsrelatie gevolgen voor de belastingheffing.

Op grond van de fiscale geheimhoudingplicht van artikel 67 AWR kan ik niet ingaan op individuele belastingplichtigen. Meer in het algemeen deel ik niet de mening dat sprake is van belastingontwijking door het hanteren van een houdster-constructie. De partner geniet (gebruikelijk) loon vanuit de houdster dat belast is (tegen het toptarief) in box 1. Winstuitkeringen vanuit de houdster zijn belast in box 2 en over de winst van het kantoor is vennootschapsbelasting verschuldigd op het niveau van het kantoor zelf of op het niveau van de houdster. Dit laatste is afhankelijk van de gekozen rechtsvorm van het kantoor.

Wel ben ik van mening dat de fiscaliteit niet de doorslaggevende factor zou moeten zijn bij de keuze van een rechtsvorm of de vormgeving van de arbeidsrelatie; hetgeen wel het gevolg zou kunnen zijn als gevolg van het verschil in belastingdruk. In de bijgevoegde brief5 aan de Eerste Kamer in reactie op de motie van de leden Essers (CDA) en Geerdink (VVD) c.s. wordt nader ingegaan op het verminderen van het verschil in belastingdruk tussen IB-ondernemers, resultaatgenieters, werknemers en dga’s met hun bv om daarmee meer neutraliteit in de inkomstenbelasting en vennootschapsbelasting te bewerkstelligen. Daarin zijn verschillende beleidsopties in kaart gebracht op basis van de rapporten Brede Maatschappelijke Heroverwegingen, Bouwstenen voor een beter belastingstelsel en Commissie Regulering van Werk (Commissie-Borstlap).

Hoe wordt de gebruikelijkloonregeling toegepast op partners van advieskantoren? Deelt u de mening dat dit gebruikelijk loon bij advieskantoren bijna de gehele beloning zou moeten bevatten nu het ondernemersrisico zeer gering is en er weinig tot geen kapitaal wordt verschaft?

Zoals beschreven in het antwoord op de vragen 1, 2, 6 en 7 is het uitgangspunt dat een partner loon uit zijn bv ontvangt voor de werkzaamheden die hij verricht. Uit de gebruikelijkloonregeling volgt hoe hoog dat loon ten minste moet zijn. Partners van advieskantoren worden voor de toepassing van de gebruikelijkloonregeling hetzelfde behandeld als andere belastingplichtigen. Voor de berekening van het gebruikelijk loon zijn onder meer de begrippen «meest vergelijkbare dienstbetrekking» en «verbonden vennootschappen» van belang. Dit is maatwerk en daarom is in zijn algemeenheid niet te zeggen of het gebruikelijk loon bij partners van advieskantoren bijna de gehele beloning zou moeten bevatten.

Vindt u het in het licht van goed ondernemingsbestuur wenselijk dat partners niet in loondienst zijn?

Een goede governance is belangrijk. Regels omtrent ondernemingsbestuur zijn neergelegd in Boek 2 van het Burgerlijk Wetboek en voor beursgenoteerde vennootschappen in de herziene Nederlandse corporate governance code van 8 december 2016 (de Code). De wet biedt het geraamte met de belangrijkste regels voor de inrichting van een onderneming. De Code geeft hier met principes en best practice bepalingen verdere invulling aan voor Nederlandse beursgenoteerde vennootschappen en reguleert de verhoudingen tussen het bestuur, de raad van commissarissen en de (algemene vergadering van) aandeelhouders. Daarnaast gelden specifieke wet- en regelgeving en zelfregulering voor bepaalde (beurs)ondernemingen, mede gegeven de maatschappelijke rol die deze ondernemingen vervullen. Een voorbeeld hiervan is de Wet toezicht accountantsorganisaties of de Wet op het financieel toezicht voor de financiële sector.

De wet- en regelgeving en gedragscodes gericht op goed ondernemingsbestuur staan toe dat partners van ondernemingen (evenals bestuurders) in loondienst zijn of niet. De inrichting en vormgeving hiervan is – binnen de wettelijke kaders – primair aan de onderneming en betrokkenen zelf.

Indien partners daadwerkelijk vrije ondernemers zijn zonder gezagsrelatie, hoe kan de onderneming dan sturen op kwaliteit en verbeteringen doorvoeren, zoals noodzakelijk is in bijvoorbeeld de accountancysector?

Een zorgvuldige kwalitatieve dienstverlening en naleving van wet- en regelgeving alsmede gedragscodes is primair aan een onderneming zelf. Naleving hiervan is met het oog op de langetermijnwaardecreatie en continuïteit van de onderneming niet alleen van belang voor de onderneming, maar ook de direct betrokkenen bij de onderneming (de zogenoemde stakeholders), waaronder partners die vergoed worden door middel van een winstdeling en partners die in loondienst zijn. Bestuurders zijn op grond van de wet daarbij gehouden om in het belang van de vennootschap te handelen. Indien geen sprake is van een zorgvuldige kwalitatieve dienstverlening of wet- en regelgeving niet wordt nageleefd, kunnen stakeholders de onderneming en betrokkenen hierop aanspreken, bijvoorbeeld tijdens de algemene vergadering van aandeelhouders of in de vorm van een vordering tot schadevergoeding. Ook kunnen – indien van toepassing – strafrechtelijke en bestuursrechtelijke maatregelen worden getroffen.

Voor wat betreft de accountancysector merk ik op dat aanvullende wet- en regelgeving van toepassing is met additionele waarborgen, gegeven de maatschappelijke rol die accountants vervullen. Vertrekpunt is dat een externe accountant verantwoordelijk is voor de uitvoering van de wettelijke controle en daarbij moet voldoen aan de eisen die bij of krachtens afdeling 3.2 van de Wet toezicht accountantsorganisaties (Wta) worden gesteld. De accountantsorganisatie dient vervolgens over een stelsel van kwaliteitsbeheersing te beschikken (artikel 18 Wta) en heeft de verantwoordelijkheid om ervoor zorg te dragen dat haar externe accountants voldoen aan het bij of krachtens afdeling 3.2 bepaalde (artikel 14 Wta). Daarbij wordt geen onderscheid gemaakt tussen accountants in loondienst en accountants die op een andere manier verbonden zijn aan de accountantsorganisatie. De Autoriteit Financiële Markten ziet (risicogeoriënteerd) toe op de naleving hiervan. Daarnaast werkt de Minister van Financiën momenteel aan een wetsvoorstel waarin ook de interne governance van de grootste accountantsorganisaties versterkt wordt, door het verplichten van een intern toezichtsorgaan. Deze maatregel is erop gericht te waarborgen dat kwaliteit de belangrijkste leidraad is voor beslissingen die worden genomen in de accountantsorganisatie. Deze verplichting geldt nu alleen voor de accountantsorganisaties die een vergunning hebben om organisaties van openbaar belang te controleren, maar het voornemen is om dit uit te breiden naar de «grootste accountantsorganisaties».

Verder geldt dat accountants, evenals beroepsbeoefenaren zoals advocaten en notarissen, persoonlijk zijn onderworpen aan tuchtrecht. De Accountantskamer behandelt klachten over accountants ten aanzien van de uitoefening van hun beroep. Het gaat dan om gedragingen van de accountant in strijd met de wet of de gedrags- en beroepsregels en om gedragingen van de accountant in strijd met het belang van een goede uitoefening van het accountantsberoep. In geval van tuchtrechtelijk laakbaar handelen door een accountant, kan de Accountskamer tuchtrechtelijke maatregelen aan de accountant opleggen, waaronder in het uiterste geval een doorhaling uit het accountantsregister. Deze mogelijkheden staan los van de vraag of een externe accountant in loondienst is of niet.

Deelt u de mening dat het gevaarlijk is als dit niet mogelijk is en er te weinig onderlinge controle is, zoals recent ook weer bleek bij de Landsadvocaat?

Ik acht een goede governance bij ondernemingen van belang, onder andere op het terrein van risicobeheersing en audit. In de beantwoording van de vragen 9 en 10 heb ik wet- en regelgeving en zelfregulering beschreven gericht op (goed) ondernemingsbestuur en toegelicht dat er waarborgen zijn voor een onderneming om te sturen op kwaliteit en het doorvoeren van verbeteringen, ook indien er sprake is van partners zonder gezagsrelatie. Dit laat onverlet dat in een individueel geval van niet-naleving van (zelf)regulering sprake kan zijn. In dat geval kunnen stakeholders de onderneming en betrokkenen hierop aanspreken en kunnen – indien van toepassing – strafrechtelijke en bestuursrechtelijke maatregelen worden getroffen en hieruit lessen voor de toekomst worden getrokken.

In hoeverre treedt de Belastingdienst op tegen belastingontwijking door Zuidaskantoren en in hoeverre heeft de Belastingdienst afdoende capaciteit om hier goed toezicht op te houden?

Advieskantoren en hun partners worden hetzelfde behandeld als andere belastingplichtigen. Belastingplichtige kan een verzoek om vooroverleg indienen, bijvoorbeeld over te toepassing van de gebruikelijkloonregeling. De inspecteur geeft vooraf een standpuntbepaling wanneer uit het verzoek van belastingplichtige de feiten, de rechtsregels en de conclusie duidelijk blijken. De Belastingdienst toetst achteraf door middel van (boeken)onderzoeken. In het geval het onderzoek achteraf leidt tot de conclusie dat er sprake is van een onjuiste of onvolledige aangifte (inkomstenbelasting dan wel loonheffingen) treedt de Belastingdienst corrigerend op. De Belastingdienst doet vanwege de geheimhoudingsplicht geen uitspraken over het toezicht op de aangiften van specifieke belastingplichtigen. Gegeven het feit dat de capaciteit voor toezicht in verhouding tot het aantal aangiftes beperkt is, vindt risicogericht toezicht plaats.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20212022-1087.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.