Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 4011 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het bericht «Partnerverlof nadeliger voor laagste inkomens»?1

Wat vindt u ervan dat de vormgeving van het partnerverlof ook in verhouding nadeliger uitpakt voor mensen met een lager inkomen?

Kunt u bevestigen dat dit netto verschil voor de verschillende inkomensgroepen wordt veroorzaakt door de arbeidskorting?

Het geboorteverlof, in het spraakgebruik ook wel partnerverlof genoemd, bestaat uit een week met volledige betaling van het loon door de werkgever gevolgd door vijf weken aanvullend geboorteverlof met een uitkering van 70 procent van het brutodagloon (met een maximum van 70 procent van het maximum dagloon). Het aanvullend geboorteverlof wordt uitgevoerd door het UWV. Het artikel van NRC gaat in op de inkomensgevolgen bij opname van het aanvullend geboorteverlof. Het relatieve verschil in netto-uitkomsten voor verschillende inkomstengroepen bij de opname van aanvullend geboorteverlof is voornamelijk het gevolg van de vormgeving van fiscale regelingen zoals de arbeidskorting, en de maximering van de uitkering voor hoge inkomens.

Voor inkomens onder de maximale uitkering worden de netto-uitkomsten bepaald door de marginale druk in het belastingstelsel die varieert in het inkomensgebouw. Dat betekent dat inkomensschommelingen netto verschillend uitwerken voor verschillende inkomensgroepen. Bij een relatief lage marginale druk leidt een stijging van het brutoinkomen tot een hogere netto inkomensstijging dan bij een relatief hoge marginale druk. Bij een inkomensterugval, bijvoorbeeld door de opname van aanvullend geboorteverlof geldt dus dat het inkomen netto relatief sterk daalt. Het is hierbij echter van belang dat de bestedingsmogelijkheden van veel huishoudens niet enkel worden bepaald door hun inkomen uit arbeid minus de te betalen belastingen, er kan immers ook sprake zijn van inkomensafhankelijke toeslagen. Zo kan een tijdelijke verlaging van inkomen van een partner als gevolg van de keuze om geboorteverlof op te nemen gedeeltelijk worden gecompenseerd door hogere toeslagen.

Het inkomstenverlies bij de opname van aanvullend geboorteverlof is relatief het hoogst voor de hogere inkomensgroepen. Dit komt door de maximering van de uitkering voor het aanvullend geboorteverlof op 70% van het maximum (bruto)dagloon. Een kleiner deel van het inkomstenverlies wordt hierdoor gecompenseerd. Het inkomensverlies is daarnaast relatief hoger voor mensen met een inkomen tot ongeveer het wettelijk minimumloon. Dat hangt samen met de vormgeving van de arbeidskorting. Tot het wettelijk minimumloon bouwt de arbeidskorting op met het inkomen, en zorgt daarmee voor een aanzienlijke stimulans om meer uren te werken. Hierdoor ligt het marginale belastingtarief relatief laag voor deze inkomens. Een brutostijging van het inkomen zorgt daarmee voor een relatief grote netto-stijging en maakt dat het loont om meer (uren) te werken. Als het brutoinkomen daalt, zoals het geval is bij opname van aanvullend geboorteverlof, heeft dit als effect dat het netto-inkomen ook relatief sterk daalt.

Voor mensen met een modaal inkomen is de netto-daling van het inkomen bij de opname van aanvullend geboorteverlof het laagst: de uitkering aan deze inkomensgroep wordt niet beperkt door het maximum dagloon, terwijl het marginale belastingtarief voor deze groep relatief hoog is waardoor het netto inkomen relatief beperkt afneemt als het brutoinkomen daalt.

In het antwoord op vragen 5 en 8 wordt het precieze inkomstenverlies voor verschillende huishoudens weergegeven. Bij de lagere inkomensgroepen is de inkomensdaling relatief hoog voor huishoudens met een inkomen tussen het wettelijk minimumloon en 110% van het wettelijk minimumloon. Dit komt vooral voor bij alleenverdieners in deze groep. Bij tweeverdieners blijft de achteruitgang beperkt doordat het inkomen van de moeder gelijk blijft. Bij een alleenstaande moeder wordt geen geboorteverlof opgenomen.

Van de circa 170.000 huishoudens waarin in 20182 een kind geboren werd viel een zeer beperkt aantal (ongeveer 1000 huishoudens) onder deze groep alleenverdieners met een inkomen tussen wettelijk minimumloon en 110% van het wettelijk minimumloon.

De door NRC gepresenteerde cijfers zijn feitelijk correct. NRC heeft echter de keuze gemaakt om het inkomensverlies door het geboorteverlof op wekelijkse basis te berekenen, waardoor enkel wordt gekeken naar het arbeidsinkomen van de partner. Om een volledig beeld van de financiële gevolgen voor mensen die het aanvullend geboorteverlof gebruiken en hun huishouden te laten zien, dienen de financiële gevolgen op jaarbasis te worden beschouwd. Belastingen en toeslagen worden immers over het jaarinkomen berekend. De focus op weekbedragen in de berekeningen van NRC laat de compenserende invloed van toeslagen buiten beschouwing.

Daarnaast gaan de rekenvoorbeelden van het NRC uit van de situatie van een alleenverdiener, terwijl in de meerderheid van de huishoudens die in aanmerking komen voor aanvullend geboorteverlof beide ouders werken. Voor een volledig inzicht in de financiële gevolgen van het opnemen van aanvullend geboorteverlof moeten alle relevante inkomensstromen van het huishouden worden bezien. Voor een volledige analyse moeten verschillende huishoudkenmerken worden meegenomen. Dit is bijvoorbeeld van belang voor het bepalen van eventueel recht op inkomensafhankelijke regelingen zoals toeslagen.

Kunt u in een tabel voor verschillende jaarinkomens aangeven wat precies het netto verschil is in inkomen als volledig gebruik wordt gemaakt van het partnerverlof?

Kunt u voor een aantal voorbeeldhuishoudens aangeven wat het voor het totale netto gezinsinkomen betekent als volledig gebruik wordt gemaakt van het partnerverlof en straks door beide partners van het betaald ouderschapsverlof?

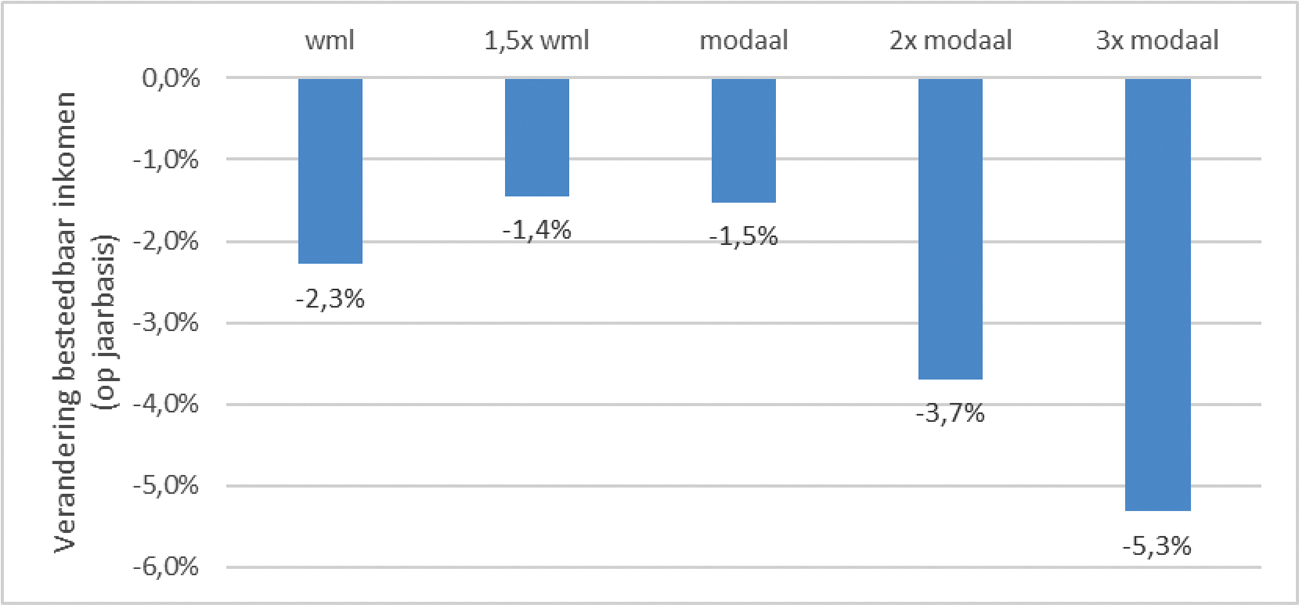

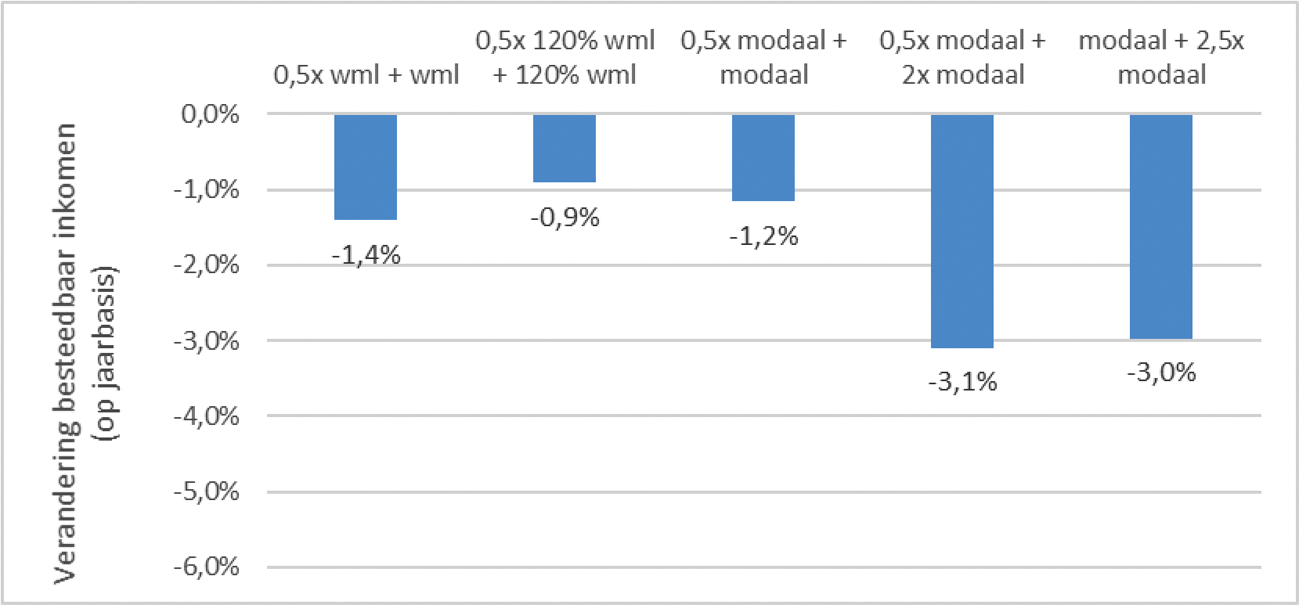

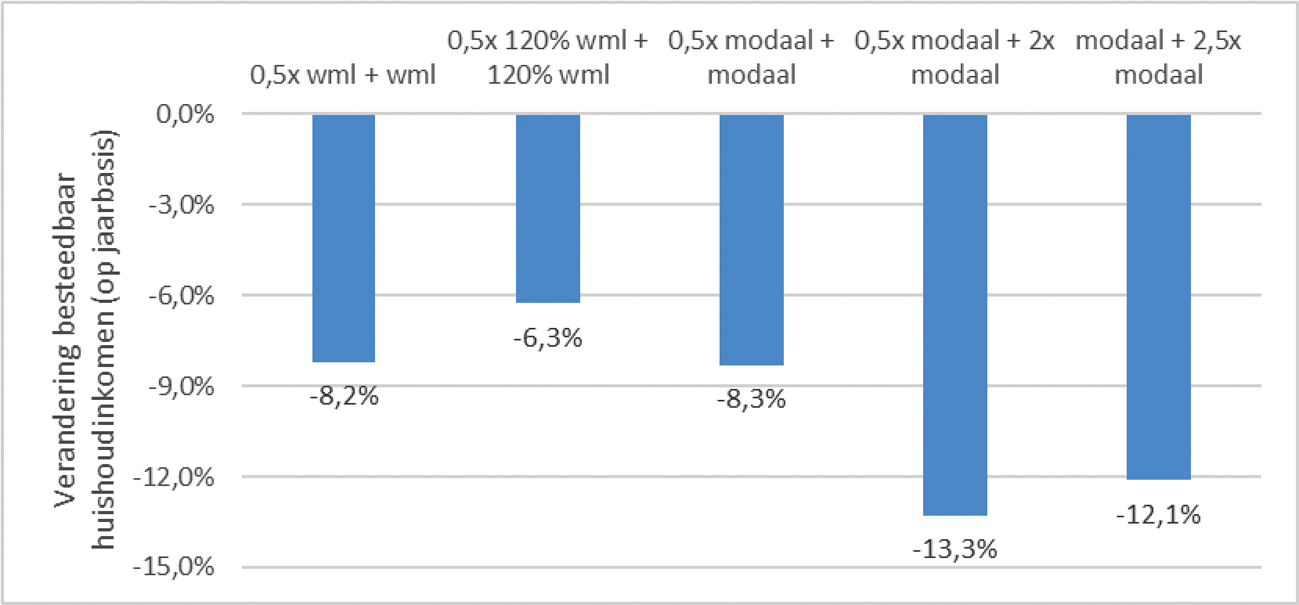

In de volgende grafieken vindt u de gevolgen van het opnemen van vijf weken aanvullend geboorteverlof door de meestverdienende partner. In Figuur 3 is daarbovenop betaald ouderschapsverlof door beide ouders voor negen weken opgenomen. In de figuren worden de effecten op het besteedbaar inkomen (netto-inkomen inclusief zorgkosten en kindregelingen) en het gezinsinkomen voor een aantal voorbeeldhuishoudens gegeven.

De huishoudsamenstellingen in deze voorbeelden zijn gekozen om de meest duidelijke inkomenseffecten in beeld te brengen. In de voorbeelden met tweeverdieners is de aanname gehanteerd dat de meestverdienende partner gebruik maakt van het aanvullend geboorteverlof.

Figuur 1 Gevolgen aanvullend geboorteverlof van vijf weken voor alleenverdieners

Figuur 2 Gevolgen aanvullend geboorteverlof van vijf weken voor tweeverdieners

Figuur 3 Gevolgen aanvullend geboorteverlof van vijf weken en ouderschapsverlof van negen weken voor tweeverdieners op modaal en boven modaal

In de bijlage vindt u tabellen met een nadere uitsplitsing van het brutonetto traject van de meeste huishoudens in deze grafieken.

Kunt u aangeven bij welke vormen van verlof voor jonge ouders wel en niet de arbeidskorting kan worden toegepast? Wordt het verschil veroorzaakt door het niet kunnen toepassen van de arbeidskorting of door de op- en afbouw van de arbeidskorting?

Maakt het uit of het partner- of ouderschapsverlof via de werkgever wordt betaald of wordt aangevuld door de werkgever of dat het wordt uitbetaald door het Uitkeringsinstituut Werknemersverzekeringen (UWV) voor het bepalen van het toetsingsinkomen en het toepassen van de arbeidskorting?

De arbeidskorting wordt berekend over het arbeidsinkomen. Het arbeidsinkomen bestaat uit hetgeen met tegenwoordige arbeid is genoten uit winst uit een of meer ondernemingen, loon en resultaat uit een of meer werkzaamheden. Daarnaast worden onder andere uitkeringen op grond van de Wet arbeid en zorg en aanvullingen daarop door de werkgever tot het arbeidsinkomen gerekend. Voor ouders gaat het dan over uitkeringen bij zwangerschaps- en bevallingsverlof, (aanvullend) geboorteverlof, adoptie- en pleegzorgverlof en vanaf 2 augustus 2022 betaald ouderschapsverlof. Maar ook (gedeeltelijke) loondoorbetaling door de werkgever zoals bij calamiteitenverlof en kort- en langdurend zorgverlof worden tot het arbeidsinkomen gerekend.

Het maakt niet uit of de uitkering wordt aangevuld of betaald door de werkgever of wordt uitbetaald door het UWV. In beide gevallen wordt de uitkering tot het arbeidsinkomen gerekend. Verschillen in netto-inkomen worden dus niet veroorzaakt doordat de arbeidskorting niet kan worden toegepast, deze wordt namelijk wel toegepast, maar de verschillen worden veroorzaakt door de op- en afbouw van de arbeidskorting.

Wat betekent het opnemen van het partnerverlof en straks het betaald ouderschapsverlof voor het toetsingsinkomen voor toeslagen?

Het opnemen van geboorteverlof of het ouderschapsverlof zorgt in de meeste gevallen voor een verlaging van het belastbaar inkomen en daarmee ook het toetsingsinkomen. Dit kan het gevolg hebben dat huishoudens een (hoger) recht op toeslagen krijgen. In de voorbeeldberekeningen in het antwoord op vragen 5 en 8 blijkt dit uit een toename van het recht op het kindgebonden budget (in de tabellen onderdeel van kindregelingen) en zorgtoeslag (in de tabellen onderdeel van netto zorgkosten). Werkgevers en werknemers kunnen ook afspraken maken om het geboorteverlof of betaald ouderschapsverlof aan te vullen, in deze gevallen daalt het toetsingsinkomen minder of zelfs niet.

Welke mogelijkheden ziet u om het verschil tussen netto en bruto bij het opnemen van partnerverlof door laagste inkomens te verkleinen?

In theorie zijn er twee mogelijkheden om het verschil tussen netto en bruto bij het opnemen van aanvullend geboorteverlof door de laagste inkomens te verkleinen. Eerste mogelijkheid is het verhogen van de uitkering. Hierdoor wordt de inkomensdaling verminderd. Het kabinet is echter van mening dat een uitkering van 70% van het dagloon (tot 70% van het maximum dagloon) een toereikende tegemoetkoming is in de kosten van het opnemen van verlof in verband met de geboorte van een kind. Daarbij is het kabinet van mening dat ouders ook een eigen verantwoordelijkheid hebben om bij te dragen in de financiële gevolgen bij opname van aanvullend geboorteverlof. Werkgevers kunnen ook de uitkering aanvullen, waardoor er geen of minder inkomensdaling optreedt. De rijksoverheid doet dit bijvoorbeeld voor het eigen personeel.

De Wet invoering extra geboorteverlof (WIEG) wordt op dit moment geëvalueerd. Daarbij wordt ook gekeken naar de mate waarin verschillende inkomensgroepen gebruik maken van het geboorteverlof. De evaluatie zal eind dit jaar of begin volgend jaar naar uw Kamer worden gestuurd, en kan mogelijk voor een volgend kabinet aanleiding zijn om opnieuw naar de hoogte van de uitkering te kijken.

Tweede mogelijkheid is het verkleinen van (verschillen in) de marginale druk in het belastingstelsel. Dat betreft echter een stelselwijziging met grote budgettaire en economische effecten die ver buiten de scope van het aanvullend geboorteverlof reiken.

In deze tabellen worden de kindregelingen en zorgtoeslag (als onderdeel van netto zorgkosten) toegerekend aan de partner, terwijl deze in een meerpersoonshuishouden in de praktijk aan het huishouden worden toegekend.

De moeder in deze voorbeelden heeft een kind gekregen. De partner heeft recht op (aanvullend) geboorteverlof. Beiden hebben recht op betaald ouderschapsverlof vanaf augustus 2022.

|

wml |

1,5x wml |

modaal |

2x modaal |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

normaal |

verlof |

normaal |

verlof |

normaal |

verlof |

normaal |

verlof |

||

|

bruto inkomen na premies volksverzekeringen |

(1) |

21.337 |

21.337 |

31.483 |

31.483 |

35.266 |

35.266 |

69.487 |

69.487 |

|

inkomstenderving door aanv. geboorteverlof |

(2) |

0 |

2.044 |

0 |

3.016 |

0 |

3.378 |

0 |

6.656 |

|

uitkering voor aanv. geboorteverlof |

(3) |

0 |

1.431 |

0 |

2.111 |

0 |

2.365 |

0 |

2.737 |

|

belastbaar inkomen |

(4=1–2+3) |

21.337 |

20.724 |

31.483 |

30.578 |

35.266 |

34.252 |

69.487 |

65.568 |

|

loonheffing |

(5) |

7.916 |

7.688 |

11.680 |

11.345 |

13.084 |

12.708 |

25.901 |

24.326 |

|

heffingskortingen |

(6=7+8+9) |

6.892 |

6.733 |

6.686 |

6.716 |

6.561 |

6.594 |

2.554 |

2.965 |

|

w.v. algemene heffingskorting1 |

(7) |

3.198 |

3.216 |

2.592 |

2.646 |

2.366 |

2.426 |

379 |

555 |

|

w.v. arbeidskorting |

(8) |

3.694 |

3.517 |

4.094 |

4.070 |

4.195 |

4.168 |

2.175 |

2.410 |

|

w.v. iack2 |

(9) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

te betalen belasting |

(10=5–6) |

1.024 |

955 |

4.994 |

4.629 |

6.523 |

6.113 |

23.347 |

21.361 |

|

kindregelingen3 |

(11) |

4.407 |

4.407 |

4.407 |

4.407 |

4.407 |

4.407 |

2.339 |

2.603 |

|

netto zorgkosten4 |

(12) |

836 |

836 |

2.147 |

2.024 |

2.660 |

2.523 |

3.324 |

3.324 |

|

besteedbaar inkomen |

(13=4–10+11–12) |

23.883 |

23.339 |

28.749 |

28.333 |

30.489 |

30.023 |

45.155 |

43.487 |

|

verschil |

– 2,3% |

– 1,4% |

– 1,5% |

– 3,7% |

|||||

Inclusief de algemene heffingskorting die wordt overgedragen aan de minstverdienende partner

De kindregelingen bestaan uit de kinderbijslag en het kindgebonden budget als het huishouden hier recht op heeft.

De netto zorgkosten bestaan uit de nominale VWS-zorgpremie en het gemiddelde bedrag dat huishoudens voor het eigen risico betalen. Dit bedrag wordt verminderd met de zorgtoeslag als het huishouden hier recht op heeft.

|

0,5x wml + wml |

0,5x 120% wml + 120% wml |

||||||

|---|---|---|---|---|---|---|---|

|

moeder |

partner- normaal |

partner- verlof |

moeder |

partner- normaal |

partner- verlof |

||

|

bruto inkomen na premies volksverzekeringen |

(1) |

10.668 |

21.337 |

21.337 |

12.802 |

25.395 |

25.395 |

|

inkomstenderving door aanv. geboorteverlof |

(2) |

0 |

0 |

2.044 |

0 |

0 |

2.432 |

|

uitkering voor aanv. geboorteverlof |

(3) |

0 |

0 |

1.431 |

0 |

0 |

1.703 |

|

belastbaar inkomen |

(4=1–2+3) |

10.668 |

21.337 |

20.724 |

12.802 |

25.395 |

24.666 |

|

loonheffing |

(5) |

3.958 |

7.916 |

7.688 |

4.750 |

9.422 |

9.151 |

|

heffingskortingen |

(6=7+8+9) |

4.093 |

6.513 |

6.354 |

4.951 |

6.509 |

6.533 |

|

w.v. algemene heffingskorting |

(7) |

2.837 |

2.819 |

2.837 |

2.837 |

2.577 |

2.620 |

|

w.v. arbeidskorting |

(8) |

624 |

3.694 |

3.517 |

1.238 |

3.932 |

3.912 |

|

w.v. iack |

(9) |

632 |

0 |

0 |

876 |

0 |

0 |

|

te betalen belasting |

(10=5–6) |

0 |

1.403 |

1.334 |

0 |

2.913 |

2.618 |

|

kindregelingen |

(11) |

0 |

4.407 |

4.407 |

0 |

4.407 |

4.407 |

|

netto zorgkosten |

(12) |

1.662 |

556 |

472 |

1.662 |

1.396 |

1.297 |

|

besteedbaar inkomen |

(13=4–10+11–12) |

9.007 |

23.785 |

23.324 |

11.140 |

25.493 |

25.157 |

|

huishoudinkomen |

32.792 |

32.330 |

36.633 |

36.297 |

|||

|

verschil |

– 1,4% |

– 0,9% |

|||||

|

0,5x modaal + modaal |

0,5x modaal + 2x modaal |

||||||

|---|---|---|---|---|---|---|---|

|

moeder |

partner - normaal |

partner- verlof |

moeder |

partner- normaal |

partner- verlof |

||

|

bruto inkomen na premies volksverzekeringen |

(1) |

17.737 |

35.266 |

35.266 |

17.737 |

69.487 |

69.487 |

|

inkomstenderving door aanv. geboorteverlof |

(2) |

0 |

0 |

3.378 |

0 |

0 |

6.656 |

|

uitkering voor aanv. geboorteverlof |

(3) |

0 |

0 |

2.365 |

0 |

0 |

2.737 |

|

belastbaar inkomen |

(4=1–2+3) |

17.737 |

35.266 |

34.252 |

17.737 |

69.487 |

65.568 |

|

loonheffing |

(5) |

6.581 |

13.084 |

12.708 |

6.581 |

25.901 |

24.326 |

|

heffingskortingen |

(6=7+8+9) |

6.936 |

6.182 |

6.215 |

6.936 |

2.175 |

2.586 |

|

w.v. algemene heffingskorting |

(7) |

2.837 |

1.987 |

2.047 |

2.837 |

0 |

176 |

|

w.v. arbeidskorting |

(8) |

2.658 |

4.195 |

4.168 |

2.658 |

2.175 |

2.410 |

|

w.v. iack |

(9) |

1.441 |

0 |

0 |

1.441 |

0 |

0 |

|

te betalen belasting |

(10=5–6) |

0 |

6.902 |

6.492 |

0 |

23.726 |

21.740 |

|

kindregelingen |

(11) |

0 |

3.452 |

3.520 |

0 |

2.181 |

2.181 |

|

netto zorgkosten |

(12) |

1.662 |

1.662 |

1.662 |

1.662 |

1.662 |

1.662 |

|

besteedbaar inkomen |

(13=4–10+11–12) |

16.075 |

30.153 |

29.618 |

16.075 |

46.280 |

44.347 |

|

huishoudinkomen |

46.229 |

45.694 |

62.355 |

60.422 |

|||

|

verschil |

– 1,2% |

– 3,1% |

|||||

|

0,5x wml + wml |

0,5x 120% wml + 120% wml |

||||||||

|---|---|---|---|---|---|---|---|---|---|

|

moeder – normaal |

moeder – verlof |

partner – normaal |

partner – verlof |

moeder – normaal |

moeder – verlof |

partner – normaal |

partner – verlof |

||

|

bruto inkomen na premies volksverzekeringen |

(1) |

10.668 |

10.668 |

21.337 |

21.337 |

12.802 |

12.802 |

25.395 |

25.395 |

|

inkomstenderving door ouderschapsverlof |

(2) |

0 |

1.839 |

0 |

3.679 |

0 |

2.207 |

0 |

4.378 |

|

uitkering voor ouderschapsverlof |

(3) |

0 |

920 |

0 |

1.839 |

0 |

1.104 |

0 |

2.189 |

|

belastbaar inkomen |

(4=1–2+3) |

10.668 |

9.749 |

21.337 |

19.497 |

12.802 |

11.698 |

25.395 |

23.206 |

|

loonheffing |

(5) |

3.958 |

3.617 |

7.916 |

7.234 |

4.750 |

4.340 |

9.422 |

8.609 |

|

heffingskortingen |

(6=7+8+9) |

4.093 |

3.810 |

6.513 |

6.001 |

4.951 |

4.507 |

6.509 |

6.581 |

|

w.v. algemene heffingskorting |

(7) |

2.837 |

2.837 |

2.819 |

2.837 |

2.837 |

2.837 |

2.577 |

2.708 |

|

w.v. arbeidskorting |

(8) |

624 |

447 |

3.694 |

3.164 |

1.238 |

920 |

3.932 |

3.874 |

|

w.v. iack |

(9) |

632 |

526 |

0 |

0 |

876 |

749 |

0 |

0 |

|

te betalen belasting |

(10=5–6) |

0 |

0 |

1.403 |

1.232 |

0 |

0 |

2.913 |

2.028 |

|

kindregelingen |

(11) |

0 |

0 |

4.407 |

4.407 |

0 |

0 |

4.407 |

4.407 |

|

netto zorgkosten |

(12) |

1.662 |

1.662 |

556 |

181 |

1.662 |

1.662 |

1.396 |

949 |

|

besteedbaar inkomen |

(13=4–10+11–12) |

9.007 |

8.087 |

23.785 |

22.491 |

11.140 |

10.037 |

25.493 |

24.635 |

|

huishoudinkomen |

32.792 |

30.578 |

36.633 |

34.672 |

|||||

|

verschil |

– 6,8% |

– 5,4% |

|||||||

|

0,5x modaal + modaal |

0,5x modaal + 2x modaal |

||||||||

|---|---|---|---|---|---|---|---|---|---|

|

moeder – normaal |

moeder – verlof |

partner – normaal |

partner – verlof |

moeder – normaal |

moeder – verlof |

partner – normaal |

partner – verlof |

||

|

bruto inkomen na premies volksverzekeringen |

(1) |

1.7737 |

1.7737 |

35.266 |

35.266 |

17.737 |

17.737 |

69.487 |

69.487 |

|

inkomstenderving door ouderschapsverlof |

(2) |

0 |

3.058 |

0 |

6.080 |

0 |

3.058 |

0 |

11.981 |

|

uitkering voor ouderschapsverlof |

(3) |

0 |

1.529 |

0 |

2.513 |

0 |

1.529 |

0 |

2.513 |

|

belastbaar inkomen |

(4=1–2+3) |

17.737 |

16.208 |

35.266 |

31.699 |

17.737 |

16.208 |

69.487 |

60.020 |

|

loonheffing |

(5) |

6.581 |

6.013 |

13.084 |

11.760 |

6.581 |

6.013 |

25.901 |

22.267 |

|

heffingskortingen |

(6=7+8+9) |

6.936 |

6.321 |

6.182 |

6.300 |

6.936 |

6.321 |

2.175 |

3.250 |

|

w.v. algemene heffingskorting |

(7) |

2.837 |

2.837 |

1.987 |

2.200 |

2.837 |

2.837 |

0 |

507 |

|

w.v. arbeidskorting |

(8) |

2.658 |

2.218 |

4.195 |

4.100 |

2.658 |

2.218 |

2.175 |

2.743 |

|

w.v. iack |

(9) |

1.441 |

1.266 |

0 |

0 |

1.441 |

1.266 |

0 |

0 |

|

te betalen belasting |

(10=5–6) |

0 |

0 |

6.902 |

5.461 |

0 |

0 |

23.726 |

19.017 |

|

kindregelingen |

(11) |

0 |

0 |

3.452 |

3.796 |

0 |

0 |

2.181 |

2.181 |

|

netto zorgkosten |

(12) |

1.662 |

1.662 |

1.662 |

1.662 |

1.662 |

1.662 |

1.662 |

1.662 |

|

besteedbaar inkomen |

(13=4–10+11–12) |

16.075 |

14.546 |

30.153 |

28.372 |

16.075 |

14.546 |

46.280 |

41.522 |

|

huishoudinkomen |

46.229 |

42.918 |

62.355 |

57.597 |

|||||

|

verschil |

– 7,2% |

–7,6% |

|||||||

NRC, 20 augustus 2021, https://www.nrc.nl/nieuws/2021/08/19/partnerverlof-nadeliger-voor-laagste-inkomens

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20202021-4011.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.