Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 2988 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Herkent u de signalen van ondernemers (in het midden- en kleinbedrijf) die nogal schrikken van de hoge administratieve en financiële lasten die op hen af komen om de diverse verplichte derden- of accountantsverklaringen op te leveren ten behoeve van de vaststelling van de tijdelijke Noodmaatregel Overbrugging Werkgelegenheid (NOW)? Herkent u deze dan ook in een artikel in het FD van 29 maart «Kleine BV’s zien NOW-steun verdampen bij verplichte accountantscontrole»?1

Hoeveel bedrijven moeten een accountantsverklaring overleggen? Herkent u de signalen uit de sector dat het om een fors groter aantal bedrijven gaat dan verwacht? Herkent u ook dat de controles zelf veel complexer blijken dan voorzien en dat deze complexiteit ondernemers nog onzekerder maakt over hun recht op steun en de afwikkeling daarvan?

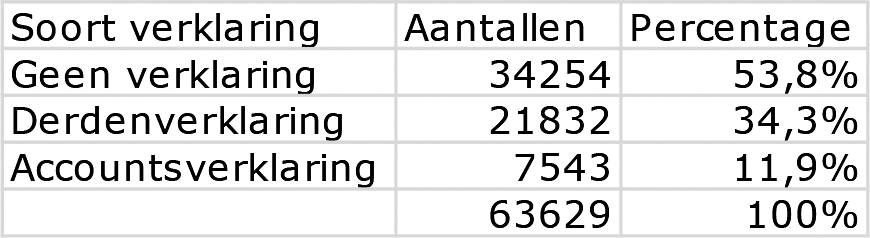

Het is op dit moment niet exact te zeggen hoeveel bedrijven een accountantsverklaring moeten overleggen. Bedrijven hebben bij een voorschot vanaf € 100.000 of bij een definitieve subsidie vanaf € 125.000 een accountantsverklaring nodig. Pas na de sluiting van het vaststellingsloket is een totaalaantal bedrijven (per NOW-periode) te geven. Wel kunnen we op basis van de verstrekte voorschotbedragen een inschatting geven:

NOW I

(bron: UWV, Register NOW I, versie 3)

NOW II

(bron: UWV, Register NOW II, versie 1)

Dit brengt ons tot het beeld dat er minimaal 12.530 voor de NOW I en 7.543 voor de NOW II aanvragen voorzien moeten worden van een accountantsverklaring. Let wel, in deze cijfers is geen rekening gehouden met concerns. Het percentage dat dus daadwerkelijk een derdenverklaring/accountantsverklaring nodig heeft kan dus enigszins afwijken omdat dit cijfers zijn op basis van enkelvoudige aanvragen (loonheffingennummers).

Bij de vaststelling van de grensbedragen voor een derden- of accountantsverklaring is de inschatting gemaakt dat ongeveer 10% van de NOW1-aanvragers een accountantsverklaring zal moeten overleggen. Dat komt voor de NOW1 neer op zo’n 13.800 bedrijven. Ik heb nog geen signalen ontvangen dat significant meer bedrijven een accountantsverklaring zullen moeten overleggen dan voorheen was ingeschat. De bovenstaande cijfers onderschrijven dit.

Ik ga graag wat uitgebreider in de vraag over de complexiteit van de accountantscontroles. Er is namelijk geen sprake van één accountsverklaring die voor alle bedrijven boven de genoemde grenzen geldt: kleinere ondernemers kunnen een accountantsonderzoek regelen dat past bij de grootte van hun organisatie. Op deze wijze staan de accountantskosten zo goed mogelijk in verhouding tot de hoogte van de subsidie.

Bij de totstandkoming van deze controles heb ik bewust en zorgvuldig gekozen voor een vorm van differentiatie die aansluit bij de grootte van de onderneming en de hoogte van de subsidie. Dit ter beperking van de risico’s op misbruik en oneigenlijk gebruik. Kijkend naar het grensbedrag van € 100.000/€ 125.000 is er een groot verschil tussen de bedrijven die boven dit bedrag uitkomen. Van kappers en bakkers met een tiental werknemers en enkele vestigingen tot beursgenoteerde ondernemingen met honderden werknemers. Als ik voor beide ondernemingen dezelfde zwaarte voor het accountantsonderzoek eis, ben ik voor de kleinere ondernemingen veel te streng, terwijl ik van zeer grote ondernemingen met hoge subsidiebedragen meer zou mogen verwachten. Juist daarom heb ik een zorgvuldig en gedifferentieerd controlestelstel opgesteld.

Bij subsidiebedragen tot € 375.000 volstaat bij ondernemingen die niet controleplichtig zijn voor de jaarrekening daarom een samenstellingsverklaring (een zgn. aan assurance verwante opdracht). Bij een samenstellingsverklaring levert de onderneming de financiële gegevens aan en stelt de accountant het financiële overzicht samen, maar verstrekt hierbij geen zekerheid omtrent de gegevens in de aanvraag tot vaststelling. De accountant verricht hierbij wel aanvullende werkzaamheden om de door SZW geïdentificeerde specifieke risico’s van de NOW te adresseren. Deze aanvullende werkzaamheden zijn nader uitgewerkt in het accountantsprotocol bij de NOW.

Vanaf € 375.000 subsidie wordt bij niet voor de jaarrekening controleplichtige ondernemingen een accountantsproduct verlangd waarbij de accountant een beperkte mate van zekerheid (assurance) afgeeft. Dit geldt ook voor ondernemingen die wel controleplichtig zijn maar een definitief subsidiebedrag van minder dan € 375.000 ontvangen. Dit bedrag is driemaal het bedrag waarvoor regulier op grond van het Uniform subsidiekader een accountantscontrole wordt voorgeschreven. Gezien de hoogte van het subsidiebedrag is een intensiever onderzoek hier gerechtvaardigd.

Organisaties die sowieso al controleplichtig waren én die meer dan € 375.000 subsidie ontvangen dienen, gezien de grootte van de onderneming en de hoogte van het subsidiebedrag, extra zorgvuldigheid te betrachten in hun administratieve processen en interne procedures. Zeker omdat zij reeds regulier door de accountant worden gecontroleerd voor hun jaarrekening. Daarom wordt van hen een assurance-rapport met een redelijke mate van zekerheid verlangd. Dit betreft een onderzoek met dezelfde mate van zekerheid als een reguliere jaarrekeningcontrole, toegespitst op een controle op de NOW-subsidie. Wij schatten in dat deze categorie 3 tot 4% van de totale aanvragers betreft (circa 5.000 aanvragers).

Tenslotte zijn er nog bedrijven (werkmaatschappijen) die een aanvraag hebben ingediend op basis van artikel 6a van de regeling (NOW1). Hoewel deze bedrijven onderdeel zijn van een concern, kunnen zij op basis van hun eigen omzetdaling een aanvraag doen. Dit is het geval wanneer een concern zelf geen omzetdaling van minimaal 20% heeft. Bij een aanvraag op werkmaatschappijniveau wordt dus het solidariteitsbeginsel dat bij aanvang van de NOW leidend was (en is) expliciet losgelaten. Deze mogelijkheid is onder andere op verzoek van de Tweede Kamer aan de NOW-regeling toegevoegd. Wel zijn er in dit geval extra risico’s als het gaat om omzetverschuiving/-verplaatsing, waarvoor aanvullende voorwaarden worden gesteld. Gezien de aanvullende risico’s samenhangend met de aanvullende voorwaarden wordt van deze organisaties altijd een assurance-rapport met een redelijke mate van zekerheid verlangd.2 Een bedrijf dat een aanvraag doet op werkmaatschappijniveau zal dus uitgebreider gecontroleerd worden door een accountant, ook al is zijn NOW-subsidie relatief laag. In het nieuwsbericht waar het lid Tielen naar verwijst lijkt het te gaan om een aanvraag op niveau van een werkmaatschappij en zal hier dus altijd een assurance-rapport met redelijke mate van zekerheid worden verlangd.

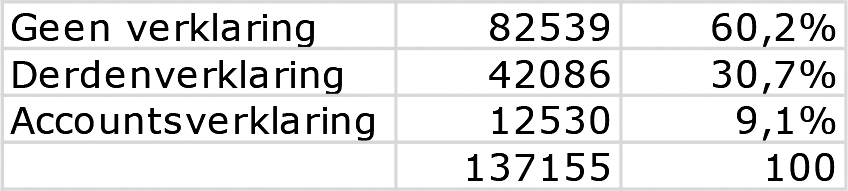

Hoeveel aanvragen tot vaststelling van de NOW1 zijn tot op heden binnengekomen? Bij hoeveel daarvan was sprake van de plicht voor een derden- of accountantsverklaring? Is aan deze plicht in alle gevallen meteen voldaan?

Tot en met 19 mei jl. zijn 52.483 aanvragen tot vaststelling NOW I binnengekomen.

Er zijn 2.5453 accountantsverklaringen (4,8% van totaal) ingediend. In 27 gevallen zou op basis van hoogte voorschot/verwachte subsidie een accountantsverklaring verwacht worden, maar heeft de werkgever er actief voor gekozen dit niet te doen (met volledige terugbetaling als gevolg).

Er zijn 9.750 derdenverklaringen ingediend (18,6% van totaal). In 41 gevallen zou op basis van hoogte voorschot/verwachte subsidie een derdenverklaring verwacht worden, maar heeft de werkgever er actief voor gekozen dit niet te doen (met volledige terugbetaling als gevolg).

Wanneer er wel een verklaring wordt meegestuurd maar dit niet de juiste verklaring is, krijgt de werkgever de kans om dit te herstellen. Het Ministerie van SZW, specifiek de directie Uitvoering van Beleid (UVB), controleert de ontvangen derdenverklaringen en accountantsverklaringen. Alle werkgevers waar bevindingen zijn naar aanleiding van de controle door UVB, krijgen dit teruggekoppeld en krijgen dus de mogelijkheid om de geconstateerde tekortkoming(en) te herstellen.

Geldt de verplichte derdenverklaring ook als blijkt dat, bijvoorbeeld door een eigen berekening, de tegemoetkoming waar een werkgever recht op heeft kleiner blijkt te zijn dan 20.000 euro? Hoe vaak komt een dergelijke situatie in de nu bekende praktijk voor?

Ja, voor de bepaling van de benodigde verklaring is zowel het voorschotbedrag als het definitieve bedrag van belang. Want alleen het voorschot ligt vast bij de berekening van de definitieve berekening. Op basis van alle verwerkte aanvragen (dit aantal is minder dan de 52.483 in totaal ontvangen aanvragen) is te stellen dat:

• 4.996 aanvragers op loonheffingennummer meenden een derdenverklaring nodig te hebben.

• 911 aanvragers hiervan hebben een uiteindelijke subsidie van < 25.000 euro ontvangen.

• Van deze 911 zijn 332 onderdeel van een concern, 579 niet. Van de 332 gevallen die onderdeel van een concern zijn, hebben er 57 een loonheffingsnummer behorend bij een concern dat ook minder dan 25.000 euro subsidie NOW I heeft ontvangen.

• Conclusie is dat 636 (579 + 57) aanvragers de inschatting hebben gemaakt en ingevuld op het formulier dat zij een derdenverklaring nodig hebben, terwijl hun definitieve subsidie lager is dan 25.000 euro.

Heeft u overwogen om in gevallen als vermeld bij vraag 4, de plicht tot een derdenverklaring te laten vallen? Zo ja, wat is de reden dat die overweging is verworpen? Zo nee, bent u bereid dat alsnog te overwegen?

Ik heb de afgelopen weken een verkenning, o.a. in samenwerking met de Koninklijke Nederlandse Beroepsorganisatie van Accountants (NBA), uitgevoerd om te kijken hoe we de administratieve lasten met betrekking tot de controle van de NOW voor werkgevers (en accountants) kunnen verlichten. Op 31 mei jl. heb ik de Kamer over de uitkomsten van dit onderzoek tot verlichting van de administratieve lasten geïnformeerd.

In deze verkenning heb ik ook gekeken naar de plicht om een derdenverklaring te verstrekken op basis van het voorschotbedrag. Uiteindelijk heb ik besloten om deze verplichting in stand te houden. Enerzijds omdat het voorschotbedrag houvast biedt aan een aanvrager om te bepalen welke verklaring benodigd is en anderzijds omdat ik heb besloten om vanaf de NOW3 de grens voor wanneer een derdenverklaring benodigd is te verhogen naar € 40.000 (voor zowel voorschot als definitief subsidiebedrag). Hierover leest u meer bij het antwoord op vraag 6. Door de verhoging is er überhaupt minder vaak een derdenverklaring benodigd.

Zijn ondernemers en bedrijfseigenaren verplicht om bij de vaststelling voor elke NOW-aanvraag afzonderlijk een derden- of accountantsverklaring te overleggen? Klopt het dat dit betekent dat ondernemers die nu al gedurende meer dan een jaar een significante omzetdaling hebben, vijf afzonderlijke accountantsverklaringen moeten overleggen? Deelt u de mening dat dit niet alleen een grote administratieve, maar ook een grote financiële last oplevert?

Zoals ik in mijn antwoord op vraag 2 heb geschetst, zijn we tot een zorgvuldig controleproces gekomen. Controle op de voorwaarden en verplichtingen alsmede op de rechtmatigheid van de ontvangen subsidie acht ik zeer wenselijk. Het gaat hier immers om grote bedragen belastinggeld en een niet toereikend onderbouwing van de besteding hiervan ondermijnt het draagvlak voor de NOW. En hoewel naar verwachting slechts 10% van de organisaties een accountantsverklaring nodig heeft voor de NOW1, hebben deze bedrijven wel ongeveer 68% van het totale voorschotbedrag van de NOW1 ontvangen. Dat komt neer op ongeveer € 6,7 miljard.

Daarbij is bij elke NOW-periode inderdaad een afzonderlijke afrekening en afhankelijk van de hoogte van het subsidiebedrag een afzonderlijke verklaring nodig. Ook omdat er per periode M&O-risico’s aanwezig zijn waarop een controle gewenst is. Een afzonderlijke afrekening per periode is dus gewenst omdat per NOW-periode de voorwaarden en verplichtingen gecontroleerd dienen te worden. Een van de verlichtingen die ik vanaf de NOW3 doorvoer is dat de controle voor de NOW3 en NOW4, wanneer er gebruik wordt gemaakt van meerdere tranches, voor de accountant als één opdracht, en dus één controle, gezien mag worden. Er blijft dan wel een afzonderlijke verklaring per tranche nodig, maar de controle kan worden samengevoegd. Een voorzichtige inschatting is dat deze verlichting, wanneer er gebruik wordt gemaakt van alle vier de tranches, een besparing van circa 15% op de totale kosten van een accountantsverklaring kan betekenen.

Graag merk ik hierbij wel op dat niet alle werkzaamheden per controle opnieuw uitgevoerd hoeven te worden. Sommige werkzaamheden hoeven slechts bij de eerste controle uitgevoerd te worden of er kan gebruik gemaakt worden van de werkzaamheden die uitgevoerd worden in het kader van de jaarrekeningcontrole 2019 en 2020/2021 (en vice versa). De resultaten van de eerste werkzaamheden kunnen door een accountant vervolgens bij een volgende controle als referentie worden gebruikt. Mijn verwachting is dat, wanneer een bedrijf van meerdere NOW-periodes gebruik maakt, uit de controle op de NOW-1 het meeste werk vloeit en dat vanuit het lerend vermogen, het repeterende karakter van bepaalde controles en het samenvoegen/hergebruik van werkzaamheden bij de daaropvolgende controles de werkzaamheden, zowel op proces als op inhoud, al beperkter zijn.

Het merendeel van de bedrijven krijgt echter niet te maken met dergelijke administratieve lasten. Bedrijven die een voorschot hebben ontvangen van onder de € 20.000 en waarvan de definitieve subsidie niet hoger is dan € 25.000 hoeven geen derden- of accountantsverklaring mee te sturen. De verwachting is dat ongeveer 60% van alle aanvragers van de NOW1 en -2 om deze reden geen verklaring nodig heeft bij hun vaststelling. Zoals bij het antwoord op vraag 5 reeds aangegeven heb ik recent besloten om deze grens naar € 40.000 (voor zowel voorschot als definitief subsidiebedrag) te verhogen. De inschatting is dat hierdoor ongeveer 80% van de aanvragers geen aanvullende verklaring meer nodig hebben. Ophoging van de grenzen betekent wel dat er minder controle door een deskundige derde plaats zal gaan vinden en dus een mogelijk risico dat er meer onrechtmatige subsidies zullen worden verstrekt. Dit ondervangen we deels door op de aangeleverde definitieve aanvragen de bestaande controle door SZW te intensiveren. Alle aanvragen die niet voorzien zijn van een accountantsverklaring worden namelijk nu al door middel van een uitgebreide data-analyse beoordeeld door Uitvoering van Beleid (UVB, onderdeel van SZW) en risicogericht vindt nader onderzoek plaats en worden aanvullende stukken opgevraagd bij de werkgever.

Zijn ondernemers en bedrijfseigenaren verplicht om voor elk afzonderlijk bedrijf of werkmaatschappij binnen een concern of holding een derden- of accountantsverklaring te vragen, of is het mogelijk en toegestaan om één verklaring te overleggen?

De NOW wordt op loonheffingennummer aangevraagd en dient ook per loonheffingennummer afgerekend te worden. Als per concern/groep meerdere werkmaatschappijen/entiteiten een aanvraag hebben gedaan zullen zij per aanvraag een verklaring mee moeten sturen. Dit betekent echter niet dat dit afzonderlijke accountantsopdrachten en -producten hoeven te zijn. Veel werkzaamheden zullen bij een concern of groep gecombineerd kunnen worden.

Herkent u de signalen dat het voor ondernemers steeds moeilijker is om een accountant te vinden die binnen een bepaalde tijd het benodigde werk kan doen, ook omdat naast de NOW-verklaringen er ook druk staat op de oplevering van de jaarstukken in verband met de belastinguitstel? Zo ja, in hoeverre neemt u deze signalen mee in het bepalen van de regelgeving?

Ja, ik herken deze signalen. De NBA heeft mij begin dit jaar verzocht om het vaststellingsloket voor de NOW1 langer open te stellen. Ik heb met dit verzoek ingestemd en bedrijven hebben nu tot 31 oktober 2021 de tijd om hun definitieve aanvraag in te dienen.

Bent u bereid om te onderzoeken of het mogelijk is de administratieve en financiële lasten met betrekking tot de derden- en accountantsverklaringen te verlichten, bijvoorbeeld door het sterk vereenvoudigen van de benodigde verklaringen of het samenvoegen van verklaringen?

Ja, zoals ik bij het antwoord op vraag 5 en 6 heb gemeld heb ik de afgelopen weken een verkenning uitgevoerd om te kijken hoe we de administratieve lasten met betrekking tot de controle van de NOW voor werkgevers kunnen verlichten. Op 31 mei jl. heb ik de Kamer over de uitkomsten geïnformeerd en de zes verlichtingen uiteengezet waarmee we de administratieve lasten voor werkgevers aanzienlijk verlichten.

FD, 29 maart 2021, Kleine BV’s zien NOW-steun verdampen bij verplichte accountantscontrole (https://fd.nl/ondernemen/1377318/kleine-bv-s-zien-now-steun-verdampen-bij-verplichte-accountantscontrole-o2c1caAKadUf).

Voor de NOW3 en -4 voer ik voor de aanvragen op werkmaatschappijniveau tot€ 375.00 een verlichting door. Zie antwoord vraag 5 en 6 en de Kamerbrief d.d. 31 mei 2021.

Berekend op basis van het loonheffingennummer voor alle ontvangen aanvragen. Dus geen rekening gehouden met concern relaties.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20202021-2988.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.