Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2019-2020 | 717 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het artikel «Zó raakt de nieuwe benchmarkrente Ester pensioenfondsen»?1

Ja. Ik merk overigens op dat €STR (Euro Short-Term Rate) alleen de EONIA-benchmark vervangt. Een hervormde EURIBOR blijft bestaan.

Hoe beoordeelt u de inschatting van de heer Van Eijk in het artikel dat een vertekend beeld ontstaat wanneer renteswaps met Euro Short-Term Rate (ESTER) gewaardeerd worden, terwijl de rentetermijnstructuur gebaseerd is op Euribor? Op welke manier wordt die vertekening zichtbaar?

Deze methodes staan los van elkaar. De renteswaps (ondergebracht bij een centrale tegenpartij) die pensioenfondsen bezitten, worden in de toekomst gewaardeerd op basis van de €STR. De rentetermijnstructuur (RTS), gebaseerd op EURIBOR, wordt gebruikt voor de waardering van de verplichtingen van een pensioenfonds.

Op welke termijn verwacht u dat Euribor (grotendeels) wordt uitgefaseerd in de pensioensector?

De beheerder van EURIBOR, het in België gevestigde European Money Markets Institute (EMMI), is de laatste maanden bezig geweest met het hervormen van de methodologie van EURIBOR om te kunnen voldoen aan de verordening financiële benchmarks.2 De hervorming is afgelopen zomer afgerond en EMMI heeft op 2 juli jl. van de Belgische Autoriteit voor Financiële Diensten en Markten (FSMA) een vergunning gekregen voor het aanbieden van EURIBOR. EMMI en EURIBOR voldoen daarom aan de wettelijke vereisten en EURIBOR kan dus gebruikt blijven worden door (onder andere) pensioenfondsen. EURIBOR wordt niet middels regelgeving vervangen door een andere benchmark.

Deelt u de inschatting dat banken meer onderpand voor renteswaps moeten storten bij pensioenfondsen en dat banken dit niet zomaar accepteren? Hoe worden zulke geschillen normaal beslecht?

De meeste pensioenfondsen hebben op dit moment swaps met een positieve marktwaarde. Deze marktwaarde zal vermoedelijk stijgen wanneer overgestapt wordt van EONIA op €STR als rentevoet voor het onderpand, al hangt dit in grote mate af van de toekomstige renteontwikkeling. Het valt nu lastig in te schatten hoe banken hiermee omgaan. Dit soort geschillen worden vaak bij de ISDA (het instituut dat standaarden ontwikkelt voor derivaten) beslecht en (mogelijk) daarna bij de rechter.

Wat betekent deze ontwikkeling per saldo voor de dekkingsgraden van de Nederlandse pensioenfondsen? Hoe pakt de verandering in de benchmarkrente uit voor fondsen met een relatief lage afdekking van het renterisico (ruim onder de 50%), een gemiddelde afdekking van het renterisico en een hoge afdekking van het renterisico (90% en hoger)?

Het is op dit moment niet mogelijk om hier een inschatting van te maken, aangezien dit afhangt van de renteontwikkeling en de ontwikkelingen in de markt voor swaps. Daarnaast speelt ook het type instrument (denk aan swaps, swaptions en/of obligaties) dat fondsen gebruiken voor de rente-afdekking een rol.

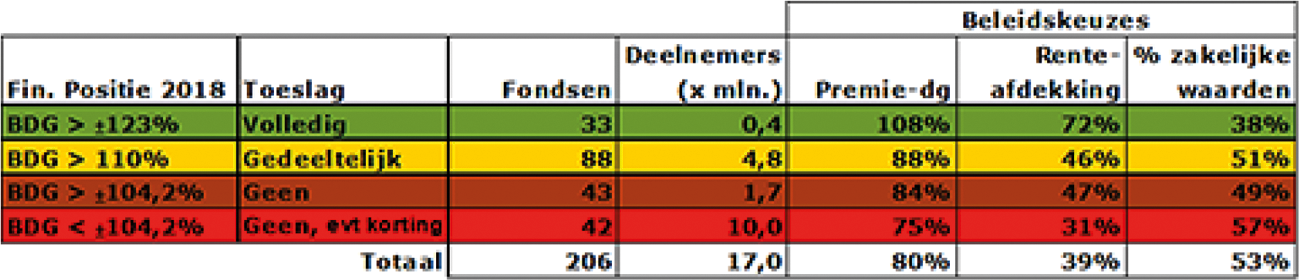

Hoe hoog is de afdekking van het renterisico bij de grote pensioenfondsen en bij fondsen met een relatief hoge dekkingsgraad?

De vijf grootste pensioenfondsen hebben volgens de algemene definitie van De Nederlandsche Bank (DNB) ultimo tweede kwartaal van 2019 de volgende mate van renteafdekking.

|

ABP |

22,0% |

|

Bouwnijverheid |

37,8% |

|

Metaal en Techniek |

40,8% |

|

Metalektro |

39,5% |

|

Zorg en Welzijn |

32,5% |

Bron: Gegevens individuele pensioenfondsen (tabel 8.18) van DNB.

Fondsen met een dekkingsgraad tussen 110% en 123% hebben een gemiddelde renteafdekking van 46%. Fondsen met een dekkingsgraad boven 123% hebben hun rentegevoeligheid voor gemiddeld 72% afgedekt.

Bron: Figuur 3, DNBulletin 3 juni 2019.

Hoe heeft het gebruik van renteswaps door pensioenfondsen zich de afgelopen vijf jaar ontwikkeld?

De netto positie in renteswaps is volgens gegevens van De Nederlandsche Bank de afgelopen jaren (gemiddeld) licht afgenomen.

Pensioen Pro, 7 oktober 2019, Zó raakt de nieuwe benchmarkrente Ester pensioenfondsen» van Sameer van Alfen; https://pensioenpro.nl/pensioenpro/30036190/zo-raakt-de-nieuwe-benchmarkrente-ester-pensioenfondsen

Verordening (EU) nr. 2016/1011 van het Europees parlement en de Raad van 8 juni 2016 betreffende indices die worden gebruikt als benchmarks voor financiële instrumenten en financiële overeenkomsten of om de prestatie van beleggingsfondsen te meten en tot wijziging van Richtlijnen 2008/48/EG en 2014/17/EU en Verordening (EU) nr. 596/2014 (PbEU 2016, L 171).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20192020-717.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.