Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2018-2019 | 481 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Herinnert zich u de antwoorden van de Minister van Economische Zaken op eerdere Kamervragen over de financiering van franchiseondernemingen?1

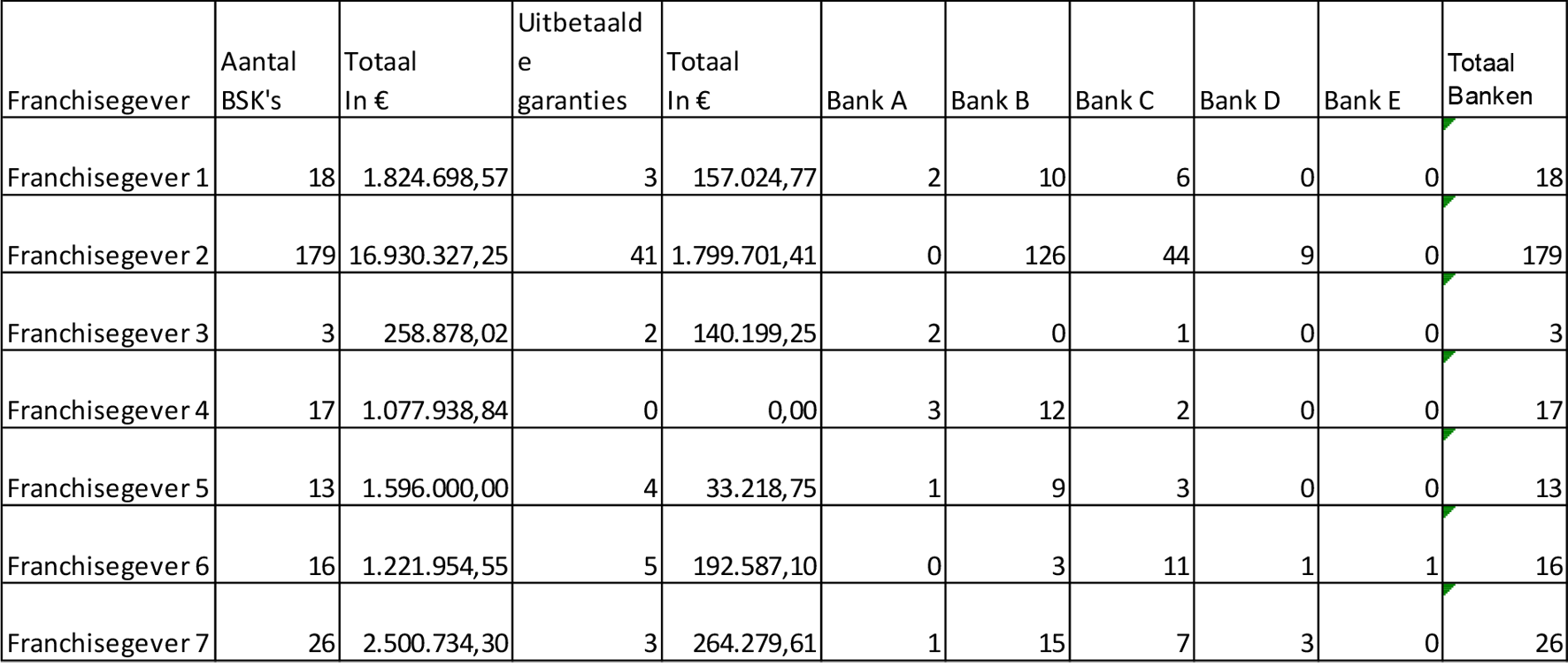

Kunt u een geactualiseerd overzicht tot op heden geven van de tabel, zoals die is gegeven in antwoord op vraag 7, over de periode vanaf 2012 tot en met heden?

Kent u het beleid van de Rijksdienst voor Ondernemend Nederland (RVO.nl) om bij subsidieverlening steeds meer uit te gaan van de verstrekte gegevens en de eigen verantwoordelijkheid van de aanvrager en dat wie bewust foute informatie verstrekt of zaken achterhoudt, aangepakt wordt?2

Wie vraagt feitelijk de borgstellingskrediet (BMKB) aan? Is dat een bank? Zo ja, wilt u dan een geanonimiseerd voorbeeld bijvoegen over wat een bank zoal aanlevert bij een dergelijke aanvraag?

Ja, ik ken en ondersteun het beleid van RVO. Het bijzondere van de BMKB-regeling is echter dat niet RVO, maar de kredietverlener de rol van loketfunctie vervult. Dat wil zeggen dat de kredietverlener zelfstandig kan bepalen of een borgstelling wordt ingepast of niet, uiteraard rekening houdend met de voorwaarden van de BMKB. Inpassing van een borgstellingskrediet wordt gemeld aan RVO middels een standaard meldformulier. Dit leidt tot een efficiënt en weinig administratief aanvraagproces. Het mooie van de BMKB-regeling is dat RVO pas aan het werk hoeft in het geval dat de kredietverlener daadwerkelijk een verliesdeclaratie bij de Staat indient. Op dat moment krijgt RVO inzage in de beoordeling van de bank bij verstrekking van het oorspronkelijk krediet. Deze informatie betreft o.a.:

– Juridische structuur

– Kredietstructuur (aansprakelijkheden/zekerheden/voorwaarden)

– Reden van investeren

– Specificatie investering en financiering

– Markt (potentieel/ontwikkelingen/positie & kracht/concurrentie)

– Ondernemer (kwaliteiten en ervaring)

– Operationele aspecten bedrijfsvoering

– Exploitatie- en investeringsbegroting (marge & onderbouwing)

– Solvabiliteit & liquiditeitsruimte

– Financieel commitment ondernemer

– Zekerhedendekking

– Kwaliteit cijfermateriaal

– Eindafweging van het risico.

Mocht blijken dat de initiële beoordeling van de kredietverlener niet strookt met de voorwaarden van de BMKB-regeling, en de borgstelling ten onrechte is ingepast, dan zal de verliesdeclaratie worden afgewezen. Een door RVO geaccrediteerde kredietverlener mag gebruik maken van de BMKB. Dit zijn voornamelijk banken en een aantal alternatieve financiers.

Beschikt u over gegevens of signalen waaruit blijkt dat er bij de aanvraag van genoemde borgstellingskredieten voor franchiseondernemingen door banken met enige regelmaat te rooskleurige of anderszins onjuiste informatie wordt verstrekt? Zo ja, waar bestaan die gegevens of signalen uit? Zo nee, bent u bereid om te onderzoeken in hoeverre de informatie waarop deze borgstelling door banken wordt gevraagd een realistische risico-inschatting van de betreffende franchiseondernemingen geeft?

Ik herken niet het beeld dat er door franchiseondernemingen vaker onjuiste of te rooskleurige informatie wordt verstrekt. Zoals aangegeven in het antwoord op vraag 3 is de bank verantwoordelijk voor een juiste toepassing van de BMKB. Bij een verliesdeclaratie toetst RVO standaard of de bank een realistische risico-inschatting heeft gemaakt van de betreffende onderneming. Zo niet, dan zal de verliesdeclaratie niet of slechts ten dele worden gehonoreerd.

Deelt u de mening dat indien blijkt dat als een aanvrager bij een aangevraagde borgstellingskrediet niet realistische of evident onjuiste gegevens over de levensvatbaarheid van een franchiseonderneming heeft gegeven, bijvoorbeeld blijkend uit een evident te laag loonkostenpercentage, dat dat als foute informatie kan worden beschouwd? Zo ja, waarom? Zo nee, waarom niet?

Als de aanvrager bij de toepassing van de BMKB evident verkeerde inschattingen heeft gemaakt over de levensvatbaarheid van een franchiseondernemer, die duidelijk aan de aanvrager te verwijten valt, dan zal RVO een eventuele verliesdeclaratie afwijzen. Het is uiteindelijk aan RVO om te beoordelen of een bank al dan niet nalatig is geweest bij het inpassen van een borgstelling. Daarbij speelt proportionaliteit ook een rol. Er kunnen na verstrekking van een lening met borgstelling externe effecten optreden die de bank niet had kunnen voorzien.

Hoe vaak heeft RVO.nl sinds 2012 opgetreden tegen aanvragers van een borgstellingskrediet die informatie hebben verstrekt of zaken hebben achtergehouden bij het aanvragen van een dergelijke garantiestelling voor een te financieren franchiseorganisatie? Welke maatregelen zijn tegen deze aanvragers genomen? In hoeveel gevallen is er aangifte door RVO gedaan en voor welke strafbare feiten?

RVO is niet bekend met gevallen waar aanvragers bewust informatie achterhouden of verkeerde informatie verstrekken bij borgstellingen voor franchiseorganisaties en heeft daar dus ook geen actie op ondernomen.

Deelt u de mening dat indien een bank zich publiekelijk profileert als expert op het gebied van (de risico-inschatting bij) franchise, dat de franchisenemer in hoge mate op die risico-inschatting moet kunnen vertrouwen? Zo ja, welke juridische en praktische mogelijkheden zijn in een dergelijk geval beschikbaar voor een franchisenemer of de RVO als een franchisenemer op basis van verkeerde informatie een onderneming start en bij die bank financiert?

Acht u het denkbaar dat er in een dergelijk geval sprake kan zijn van strafbare feiten en zo ja, welke? Zijn er in dit verband door franchisenemers aangiftes gedaan en wat is de aard en de omvang daarvan? Zo nee, waarom deelt u die mening niet?

Belangrijk is dat een bank bij verstrekking van een borgstellingskrediet ook eigen risico loopt. Een borgstelling dekt immers maximaal 67,5% van het eigen risico (doorgaans een dekking van 45%). De bank heeft dus belang bij een zorgvuldig proces om kredieten (met borgstelling) te verstrekken en hier ligt ook de expertise van banken. Uiteraard hecht EZK veel waarde aan een juiste toepassing van borgstellingen, daarom worden alle ingediende verliesdeclaraties door RVO gecontroleerd.

Een franchisenemer moet kunnen vertrouwen op het professionele oordeel van de bank, mits de onderneming de juiste informatie aan de bank beschikbaar stelt. Mocht een ondernemer zich op onrechtmatige wijze benadeeld voelen door een bank, dan kan een ondernemer zich richten tot de rechtspraak. Mij zijn overigens geen signalen bekend dat er bij de kredietverlening aan franchiseondernemingen strafbare feiten plaatsvinden.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20182019-481.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.