Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 2788 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het bericht «Hypotheekverstrekkers berekenen nog altijd te hoge boeterente»?1

Wat vindt u ervan dat uit onderzoek van de Autoriteit Financiële Markten (AFM) blijkt dat bij negen van de vijftien onderzochte hypotheekverstrekkers nog altijd te hoge boeterente in rekening wordt gebracht?

De Autoriteit Financiële Markten (AFM) heeft op 26 juni jl. een onderzoek gepubliceerd2 naar de naleving van de regels ten aanzien van de vergoeding voor vervroegde aflossing van hypothecair krediet. In dit onderzoek is gekeken: 1) of aanbieders bij vervoegde aflossing niet meer in rekening brengen dan het financiële nadeel en 2) of de berekeningswijze voldoende transparant is voor de consument.

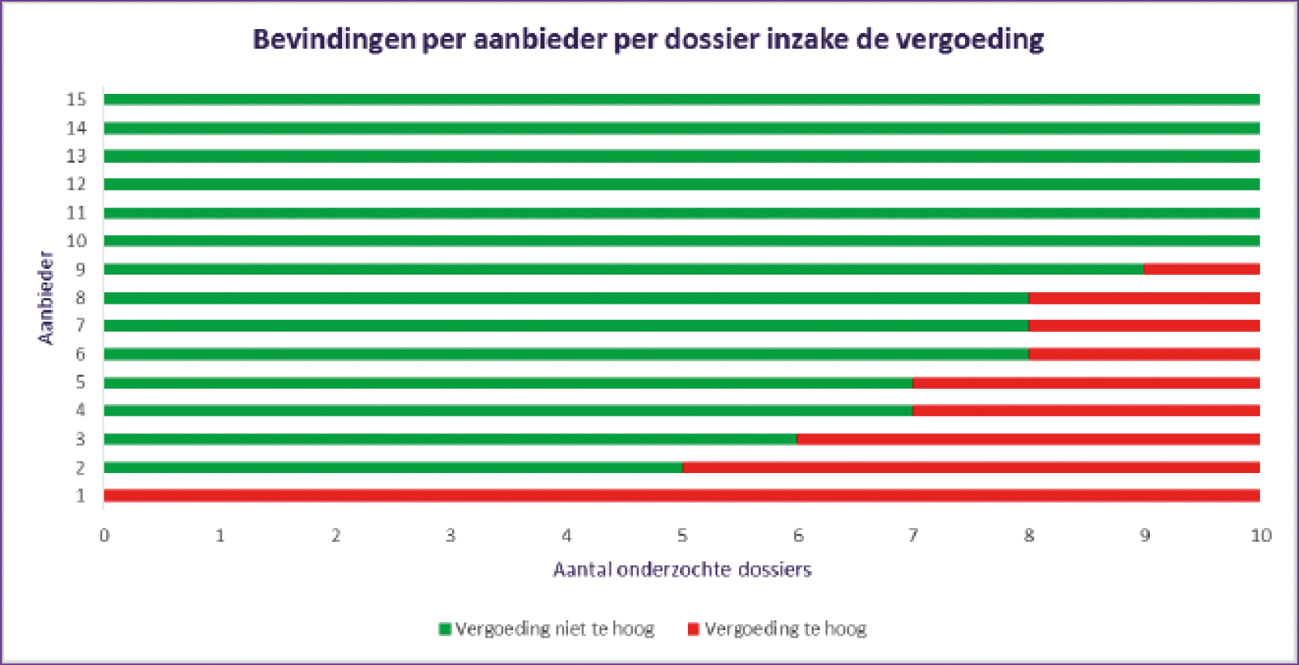

Bevindingen per aanbieder3

In 32 van de 150 onderzochte dossiers (ruim 21%) heeft de AFM geconstateerd dat aanbieders een te hoge vergoeding voor de vervroegde aflossing in rekening hebben gebracht. Verder concludeert de AFM dat bij alle aanbieders de informatie die wordt verstrekt over de berekening van de te betalen vergoeding voor vervroegde aflossing verbeterd kan worden.

Ik vind het teleurstellend dat niet alle aanbieders zich aan de wettelijke eisen houden. Ook op het punt van de informatieverstrekking is nog verbetering nodig. De AFM verwacht dat alle vijftien aanbieders op korte termijn aanpassingen doorvoeren in hun informatieverstrekking en is met de aanbieders in gesprek om te bezien op welke manier die informatie aan de klant verbeterd kan worden.

Ook ik zal in mijn gesprekken met de banken en verzekeraars benadrukken dat de berekening correct moet worden uitgevoerd en dat het voor de consument helder moet zijn hoe de vergoeding wordt berekend.

Deelt u de mening dat de hypotheekverstrekkers sinds het invoeren van de strengere Europese regels in 2016 genoeg tijd hebben gehad om hun methoden aan te passen?

Van de vijftien aanbieders die de AFM in het onderzoek heeft betrokken, zijn er negen die in minstens één dossier een te hoge vergoeding in rekening hebben gebracht. De AFM geeft aan dat niet alle fouten zien op dezelfde invoervariabelen of dezelfde onderdelen van de berekening. Per aanbieder en per dossier is de situatie verschillend. De AFM ziet drie algemene oorzaken die opvallen:

1. Individuele fouten

Aanbieders hebben in een aantal gevallen aangegeven dat in de onderzochte dossiers individuele fouten zijn gemaakt bij de berekening (door invoerfouten).

2. Onjuiste inrichting van systemen

Een onjuiste inrichting van systemen veroorzaakt fouten. AFM ziet bijvoorbeeld dat er aanbieders zijn die de renteopslagen niet goed hebben verwerkt in hun systemen waardoor ze niet correct zijn meegenomen in de berekeningen.

3. Onjuiste benadering van het financiële nadeel

Hiervan is bijvoorbeeld sprake bij hybride hypotheken, waar geen rekening is gehouden met een eventueel spaardeel. Ook het naar boven afronden van de resterende rentevaste periode is een voorbeeld van een dergelijke fout.

De hierboven genoemde zaken kunnen volgens de AFM wijzen op onvoldoende waarborgen in de systemen, processen en/of governance van de aanbieders om fouten in de berekening te voorkomen. De AFM geeft hierbij overigens aan dat zij hier geen onderzoek naar heeft gedaan.

De banken en verzekeraars hebben, bij monde van de NVB en het Verbond van Verzekeraars, toegezegd alle klanten te zullen compenseren die sinds 14 juli 2016 op grond van de nieuwe regels en de leidraad van de AFM een te hoge vergoeding hebben betaald. De NVB heeft ook aangegeven dat de banken ook de onjuiste berekeningen die uit het onderzoek van de AFM naar voren zijn gekomen grotendeels hebben hersteld of op korte termijn zullen herstellen.

Op welke wijze kan worden afgedwongen dat hypotheekverstrekkers zich eindelijk ten minste aan de regels gaan houden?

Sinds de inwerkingtreding van de Mortgage Credit Directive (MCD) op 14 juli 2016 is het voor kredietaanbieders niet toegestaan om bij vervroegde aflossing van het hypothecair krediet een vergoeding in rekening te brengen die hoger is dan het financiële nadeel dat de aanbieder hierdoor lijdt. Deze regels zijn vastgelegd in het Besluit Gedragstoezicht Financiële Ondernemingen (BGfo) en het Burgerlijk Wetboek (BW). De AFM heeft middels een leidraad op 20 maart 2017 richting gegeven aan de wijze waarop het financieel nadeel bij vervroegde aflossing op adequate wijze door de kredietverstrekkers kan worden berekend.

Daarnaast zijn aanbieders, op grond van het Bgfo (artikel 81c), verplicht een berekening van de te betalen vergoeding voor het vervroegd aflossen (en de bij de berekening gehanteerde hypothesen) aan de consument te verstrekken wanneer de consument voornemens is vervroegd af te lossen. Dit zijn de regels waar alle kredietaanbieders in Nederland zich aan moeten houden. Het is aan de AFM om bij overtreding van deze regels handhavend op te treden.

Denkt u dat hypotheekverstrekkers ooit in het belang van de klant zullen gaan denken?

Op welke manier kan worden bevorderd dat de beroepseer en het respect voor klanten versterkt worden?

Het herstel van vertrouwen in de financiële sector is een proces van lange adem. Hoewel de sector de laatste jaren belangrijke stappen heeft gezet, blijven er punten van verbetering. De correcte berekening van de boeterente is een van deze punten. Ik vind het dan ook teleurstellend dat er nog altijd een aantal aanbieders zijn die niet op alle punten in lijn handelen met de wettelijke regels. Het is goed dat de AFM streng toeziet of de regels worden nageleefd.

Wanneer gaat de AFM over tot het opleggen van boetes aan hardleerse hypotheekverstrekkers en waarom is dit tot op heden niet gebeurd?

De AFM heeft inmiddels met alle betrokken aanbieders indringend de bevindingen besproken en hen opgedragen op korte termijn te voldoen aan de wettelijke normen. Met betrekking tot de informatieverstrekking verwacht de AFM dat alle vijftien aanbieders op korte termijn aanpassingen doorvoeren. De AFM monitort de rest van het jaar het tempo en de kwaliteit van de verbeteringen die aanbieders doorvoeren. Daarnaast overweegt de AFM om aan enkele aanbieders handhavende maatregelen op te leggen. Het is aan de AFM als onafhankelijk toezichthouder om te bepalen of en wanneer deze vervolgstappen worden gezet.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20172018-2788.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.