Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2017-2018 | 2600 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

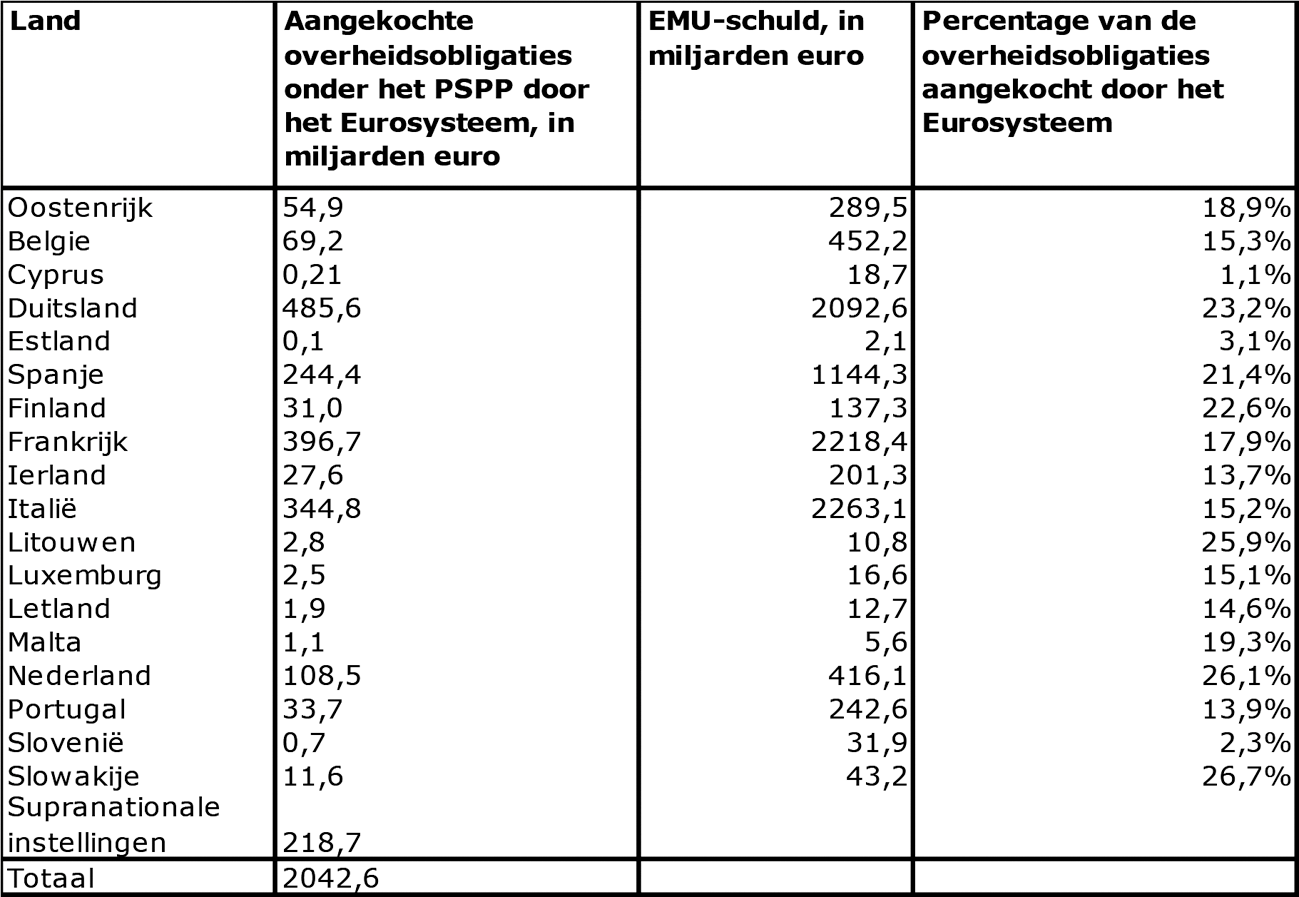

Kunt u aangeven hoeveel staatsobligaties de Europese Centrale Bank (ECB) inmiddels van lidstaten heeft opgekocht ten einde de inflatie in de eurozone te doen stijgen? Kunt u ook een overzicht geven per lidstaat in verhouding tot de staatsschuld?1

Onder het PSPP worden overheidsobligaties opgekocht. Tabel 1 biedt per land een overzicht van de hoeveelheid aangekochte overheidsobligaties onder het Public Sector Purchase Programme (PSPP)2, de EMU-schuld en het percentage EMU-schuld dat is aangekocht door het Eurosysteem. Dit programma is onderdeel van het Asset Purchase Programme (APP), meer bekend als Quantitative Easing (QE). Het APP is gelanceerd om het risico op langdurige lage inflatie weg te nemen3.

Tabel 1. Gecumuleerde aankopen van overheidsschuld door het Eurosysteem onder het PSPP in miljarden euro en als percentage van de totale EMU-schuld.4

Bronnen: https://www.ecb.Europa.eu/mopo/implement/omt/html/index.en.html#pspp en Eurostat

Erkent u dat de ECB met het opkoopbeleid ook de kredietwaardigheid van landen beïnvloedt? Kunt u uw antwoord toelichten?5

De kredietwaardigheid van landen hangt samen met de mogelijkheid van landen om uitgegeven staatsobligaties terug te betalen. Landen zijn hier zelf verantwoordelijk voor en kunnen hun kredietwaardigheid verbeteren door prudent begrotingsbeleid, structurele hervormingen en gerichte investeringen die het duurzame groeivermogen van de economie verbeteren.

Ook is het van belang dat beleggers vertrouwen hebben in het beleid en instituties van een land.

Op korte termijn kan door monetair beleid de rente afnemen en economische groei versterken en dat heeft een positief effect voor de schuldenlast van een land. Op die manier kan monetair beleid dus op de korte termijn bijdragen aan de kredietwaardigheid van een land.

Voor de kredietwaardigheid van landen is, zoals gezegd, echter vooral het budgettair beleid en het groeipotentieel op de lange termijn (de structurele groei) van belang. Hierop heeft het aankoopprogramma van de ECB geen wezenlijke invloed.

Hoe oordeelt u erover dat de ECB het opkopen van Italiaanse staatsobligaties extreem terugschroefde ten tijde van de formatiebesprekingen voor het nieuw kabinet?

Gebeurt het vaker dat de ECB het opkopen van staatsobligaties tijdelijk extreem verlaagt tijdens onderhandelingen over een nieuw kabinet? Is dit bijvoorbeeld ook gebeurd toen er onderhandeld werd over het kabinet-Rutte III of de nieuwe coalitie in Duitsland?

De hoeveelheid aankopen door het Eurosysteem hangt niet samen met politieke cycli, maar met het door de ECB gevoerde monetair beleid, en de verhandelbaarheid en liquiditeit van de obligaties.

Grafiek 16 laat de maandelijkse aankoop van overheidsobligaties door het Eurosysteem zien onder het PSPP, waarbij het felgekleurde deel van de lijn samenvalt met de kabinetsformatie van Duitsland, Nederland en Italië en in het geval van Frankrijk de maanden van de eerste en tweede ronde van de presidentsverkiezingen. De grafiek laat zien dat de aankoop van Franse en Nederlandse overheidsobligaties door het Eurosysteem niet afnam t.o.v. andere eurolanden tijdens de kabinetsformatie dan wel presidentsverkiezingen. Wel nam vanaf april 2017 de totale omvang van de maandelijkse aankopen van de ECB onder het APP af van 80 naar 60 miljard per maand waardoor in alle landen een daling in de aankoop van obligaties zichtbaar is. De aankoop van Duitse overheidsobligaties nam tijdens de Duitse coalitieonderhandelingen sterk af, maar dat is te verklaren doordat de totale omvang van het APP per januari 2018 werd teruggebracht van 60 naar 30 miljard per maand. Dit laat zien dat de aankopen door het Eurosysteem niet afhangen van politieke cycli. Zie ook antwoord op vraag 5.

Hoe oordeelt u erover dat de ECB het opkopen van Italiaanse staatsobligaties extreem terugschroefde ten tijde van de formatiebesprekingen voor het nieuw kabinet?

Klopt de indruk bij de Italiaanse regeringspartij Vijfsterrenbeweging dat de ECB met het terugschroeven van de opkoop van staatsobligaties de vorming van het kabinet heeft willen beïnvloeden? Kunt u uw antwoord toelichten?

Deze beeldvorming is mijn inziens onjuist.

Onder het aankoopprogramma koopt het Eurosysteem obligaties op en herinvesteert het Eurosysteem aflopende obligaties. Het Eurosysteem koopt obligaties op volgens de kapitaalverdeelsleutel7. Hierbij past het Eurosysteem, afhankelijk van marktomstandigheden, enige flexibiliteit toe om te zorgen voor een soepele implementatie van het programma. Hierdoor kunnen de maandelijkse aankopen door het Eurosysteem van maand op maand verschillen.

In april 2018 liep een groot aandeel Duitse obligaties af en ten behoeve van een soepele implementatie van het aankoopprogramma heeft het Eurosysteem ervoor gekozen om de herinvestering hiervan te spreiden over april en mei. Hierdoor kocht het Eurosysteem in april netto relatief weinig Duitse obligaties op en in mei relatief veel. Als gevolg hiervan kocht het Eurosysteem in april relatief meer overheidsobligaties uit andere landen, zodat voldaan werd aan de maandelijkse doelstellingen van het aankoopprogramma. In mei gebeurde het omgekeerde en kocht het Eurosysteem relatief minder obligaties uit andere landen. De ECB heeft dit op 14 juni ook aangegeven.8

Grafiek 29 laat dit zien. De aankoop van overheidsobligaties van andere landen, waaronder Nederland, Spanje en Frankrijk, nam in mei in vergelijkbare mate af als die van Italië. Deze afname leidde in die landen echter niet tot de rentebewegingen die in Italië zichtbaar waren. In absolute aantallen kocht de ECB in mei overigens meer Italiaanse overheidsobligaties dan in januari en in maart.

Bent u van mening dat het uit den boze is als de ECB via haar opkoopbeleid politiek bedrijft? Kunt u uw antwoord toelichten?

Ik heb geen aanwijzingen dat de ECB via het aankoopbeleid politiek bedrijft. De ECB heeft een mandaat voor het handhaven van prijsstabiliteit en baseert hier het beleid op. De ECB moet bij het uitvoeren van het beleid wel rekening houden met ontwikkelingen op financiële markten. De uitvoering van het opkoopbeleid is aan de ECB die onafhankelijk is. Ik ben, volgens de Nederlandse traditie, een groot voorstander van deze onafhankelijkheid.

Erkent u dat de ECB via het opkopen van staatsobligaties een zeer groot risico aangaat doordat staatschulden geëuropeaniseerd worden en hiermee het risico van de staatschulden al gedeeld wordt door de Europese bevolking?

De risicodeling van het Public Sector Purchase Programme (PSPP) voor overheidsobligaties wordt door de vormgeving beperkt, zoals uitgebreid uitgelegd in de Kamerbrief risico's Nederlandse staat als gevolg van ECB-beleid10.

Op het grootste gedeelte van de aankopen binnen het PSPP, 80% van de omvang van het programma, is geen risicodeling van toepassing. Deze 80% bestaat volledig uit obligaties van centrale of lokale overheden of hieraan gelieerde instanties en deze worden direct opgekocht door de nationale centrale bank uit het betreffende land. Verliezen of winsten over deze 80% dienen de nationale centrale banken zelf op te vangen.

Over de overige 20% procent van de aankopen binnen het PSPP zijn de nationale centrale banken blootgesteld naar rato van de kapitaalsleutel van de ECB. Deze 20% bestaat voor ca. 9 procentpunt11 uit staatsobligaties van eurolanden die de ECB aankoopt. Nationale centrale banken zijn alleen indirect blootgesteld aan deze obligaties. Eventuele verliezen die voortvloeien uit deze obligaties zullen allereerst ten laste komen van de voorzieningen van de ECB en eventuele resterende verliezen zullen worden verdeeld conform de kapitaalsleutel. Hetzelfde geldt voor eventuele winsten die voortvloeien uit deze aankopen door de ECB.

Het Nederlandse aandeel in de kapitaalsleutel van de ECB is 5,7%. Dit betekent dat de indirecte blootstelling van DNB op staatsobligaties van andere eurolanden 5,7% van deze 9 procentpunt bedraagt. Dit is ca. 0,5% van de omvang van PSPP.

De overige ca. 11 procentpunt12 van deze 20% betreft de aankoop van obligaties van supranationale instellingen, zoals de Europese Investeringsbank (EIB) en het Europees Stabiliteitsmechanisme (ESM). Deze obligaties worden aangekocht door nationale centrale banken en eventuele winsten en verliezen worden direct verdeeld onder de nationale centrale banken conform de kapitaalsleutel, net zoals bij andere ECB-programma’s. Dit betekent dat de directe blootstelling van DNB op obligaties van supranationale instellingen 5,7% van deze 11 procentpunt bedraagt. Dit is ca 0,6% van de omvang van PSPP. Hierbij geldt overigens dat ook zonder PSPP nationale overheden in veel gevallen reeds delen in de risico’s van deze instellingen aangezien ze vaak aandeelhouder van deze instellingen zijn.

Deelt u de analyse van Hans-Werner Sinn dat door het opkoopbeleid van de ECB en Trans-European Automated Real-time Gross settlement Express Transfer system 2 (TARGET2) er feitelijk al een transferunie is ontstaan? Kunt u aangeven voor welk bedrag Nederland nu garant staat?13

Deze analyse deel ik niet. Zoals ook benoemd in de Kamerbrief risico’s Nederlandse staat als gevolg van ECB-beleid14, weerspiegelen TARGET2-saldi niet de schulden tussen eurolanden onderling en weerspiegelt het TARGET2-saldo van DNB ook niet de directe blootstelling van DNB op eurolanden met een negatief TARGET2-saldo. Net als alle andere vorderingen en verplichtingen van nationale centrale banken tegenover de ECB, zijn TARGET2-saldi feitelijk boekhoudkundige saldi die niet worden verrekend.

Zoals uitgelegd in de Kamerbrief risico's Nederlandse staat als gevolg van ECB-beleid (Tweede Kamer, vergaderjaar 2017–2018, 21 501-07, nr. 1479) heeft de ECB meerdere aankoopprogramma’s. Het PSPP is veruit het grootste programma en de enige waaronder nog staatsobligaties worden opgekocht.

De door het Eurosysteem aangekochte schuld is die per 31 mei 2018 en de EMU-schuld is die per 31 december 2017. Het percentage van de EMU-schuld dat door het Eurosysteem is dus een benadering en is iets hoger dan het werkelijke percentage als de overheidsschuld sinds 31-12-2017 is toegenomen.

https://www.bloomberg.com/view/articles/2018-06-05/the-ecb-deserves-this-bout-of-political-hot-water

De kapitaalsleutel betreft het aandeel van centrale banken in het kapitaal van de ECB en is berekend op basis van het bbp en het aantal inwoners, waarbij beide indicatoren even zwaar wegen.

Stand van 31 december 2017. Het percentage bedroeg vanaf maart 2015 tot en met maart 2016 8%. Vanaf april 2016 bedraagt het percentage 10%. Zie: https://www.ecb.europa.eu/ecb/legal/pdf/celex_32016d0008_en_txt2.pdf

Stand van 31 december 2017. Het percentage bedroeg vanaf maart 2015 tot en met maart 2016 12%. Vanaf april 2016 bedraagt het percentage 10%. Zie: https://www.ecb.europa.eu/ecb/legal/pdf/celex_32016d0008_en_txt2.pdf

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20172018-2600.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.