Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 2530 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Herinnert u zich dat u tijdens het Algemeen overleg Pensioenen op 15 juni jl. heeft toegezegd dat u zich met de toezichthouder zou beraden over wat u over Anbang/Vivat naar buiten zou kunnen brengen en dat als u iets naar buiten zou kunnen brengen, u dat zou doen? Erkent u dat u veel toezeggingen voor informatie uit dat debat bent nagekomen maar nou net deze niet?

In het Algemeen overleg Pensioenen op 15 juni jl. heeft de Staatssecretaris van Sociale Zaken en Werkgelegenheid aangegeven dat zij met de toezichthouder zou bespreken wat naar buiten gebracht kan worden over Anbang/VIVAT. De Staatssecretaris heeft dit met DNB besproken en uw zorgen overgebracht. De toezichthouder mag geen informatie naar buiten brengen over het toezicht op individuele pensioenuitvoerders. De toezichthouder heeft de Staatssecretaris wel verzekerd dat er maatregelen worden genomen wanneer dit nodig is, net zoals dit bij andere onder toezichtstaande instellingen ook zou gebeuren.

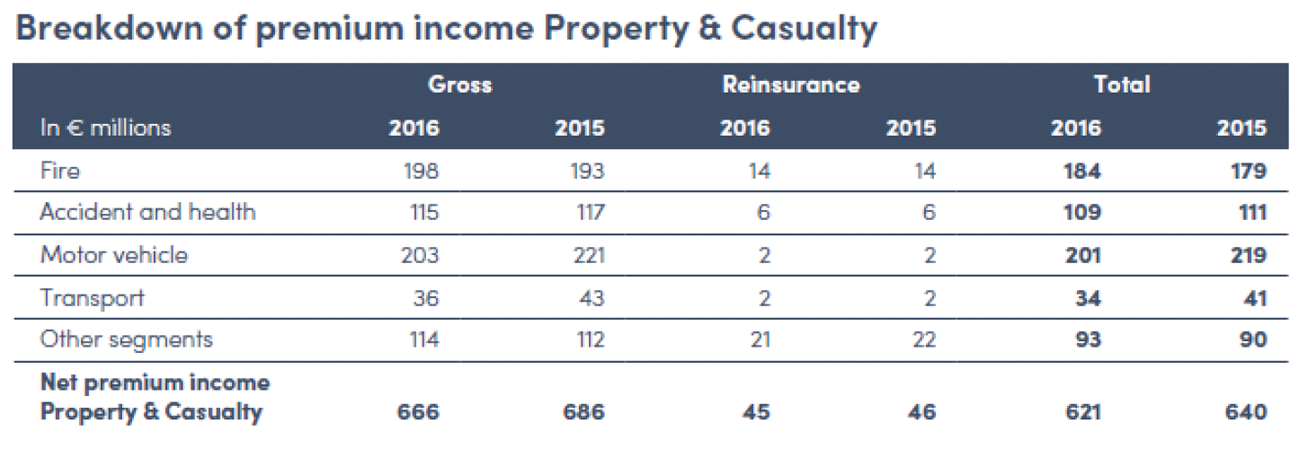

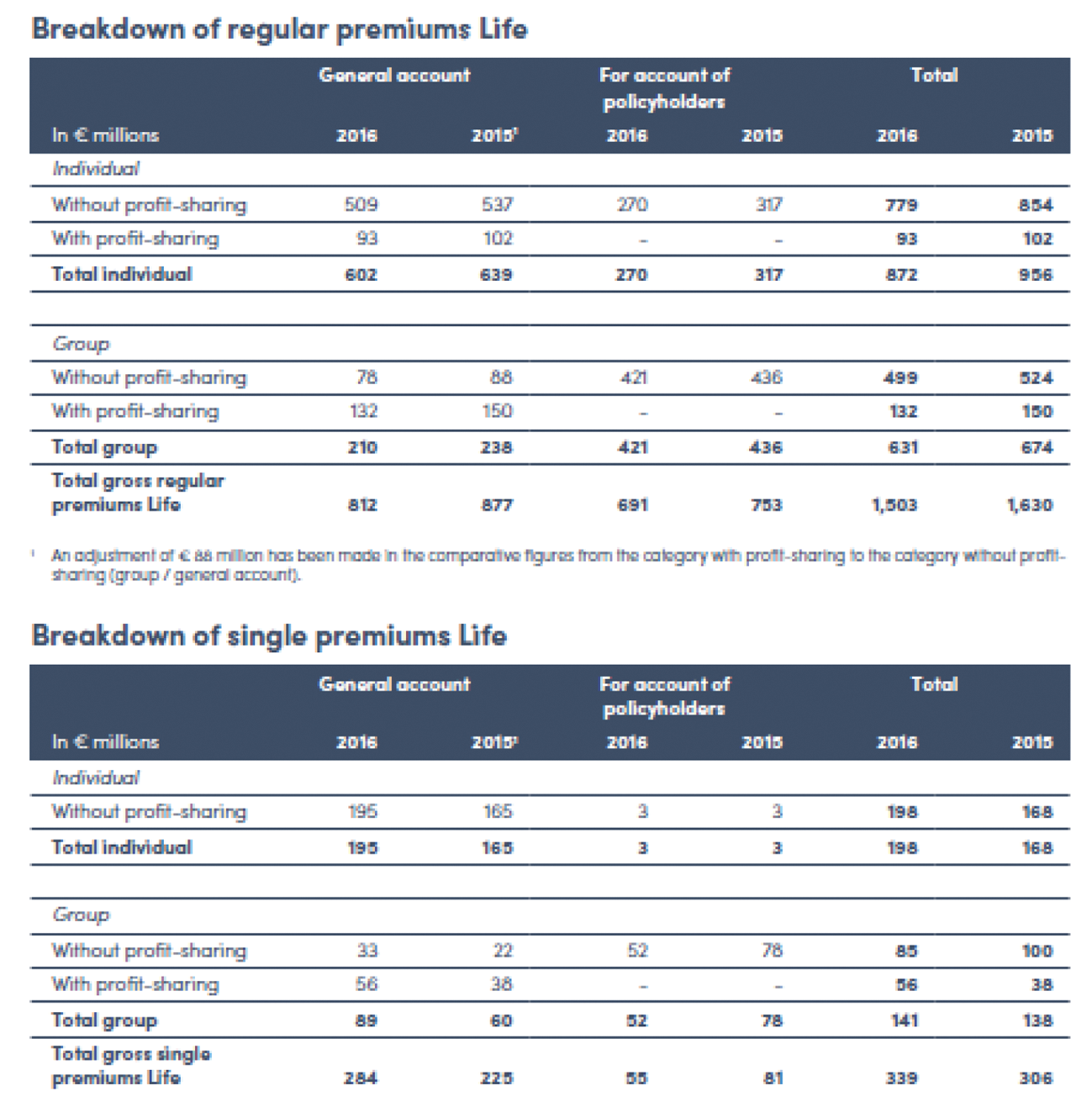

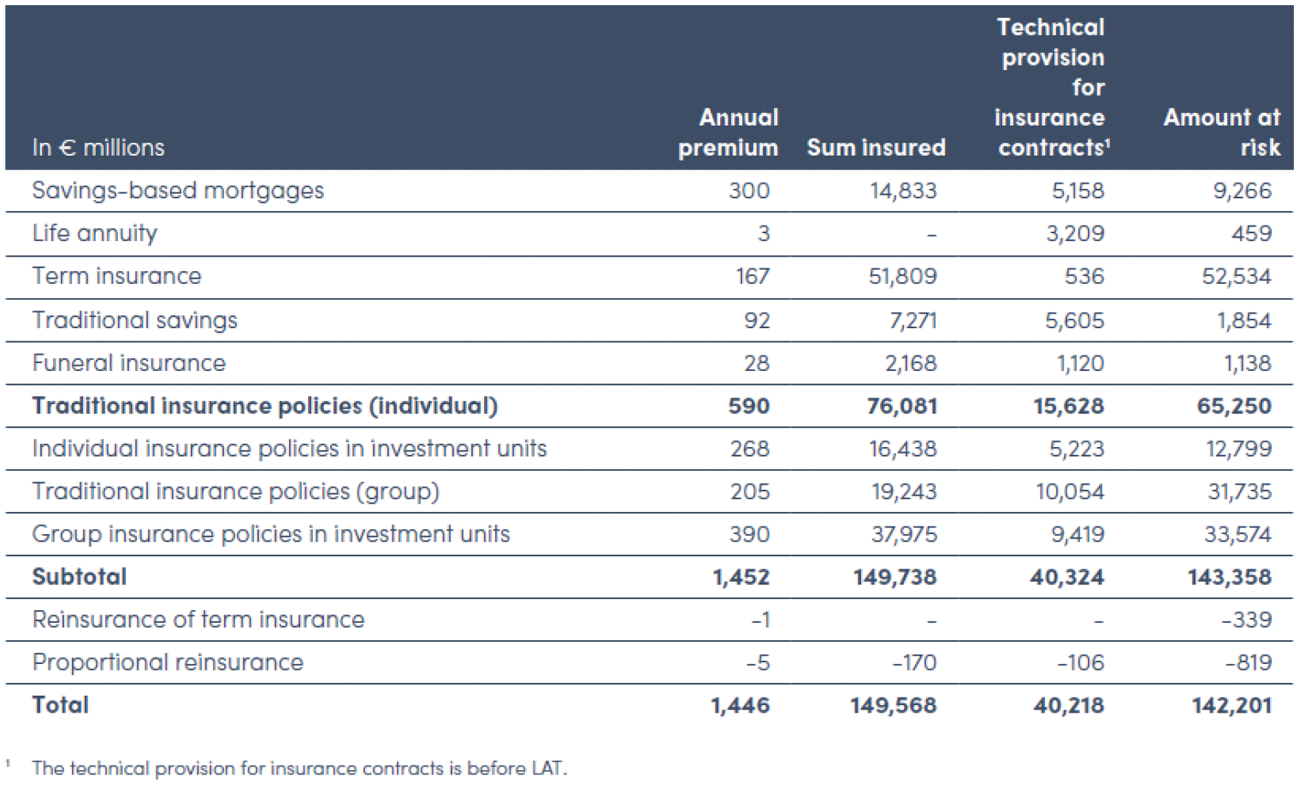

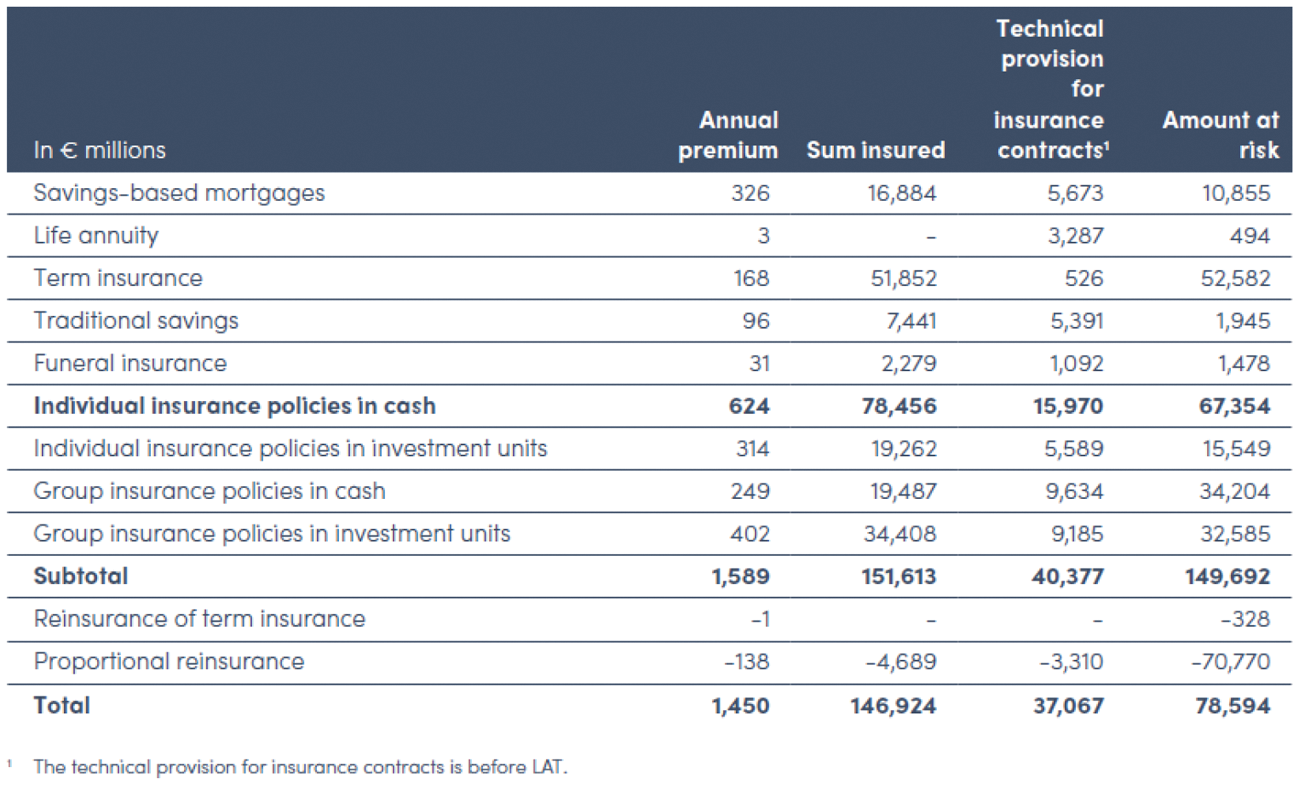

Kunt u aangeven hoeveel polishouders Vivat in Nederland heeft en welke bedragen zij ingelegd hebben per type polis en hoeveel polissen er zijn (levensverzekering, auto etc.)?

VIVAT heeft in Nederland circa 3,5 miljoen klanten die per jaar circa EUR 2,5 miljard netto premie inleggen. VIVAT is ingericht via verschillende divisies waaronder Life Corporate (Pensioen), Property & Casualty (Schade) en Individual Life (Individueel Leven). De premie-inkomsten bij VIVAT zijn als volgt onderverdeeld:

Property & Casualty (Schade):

Individual Life (Individueel Leven) en Life Corporate (Group, Pensioen):

De jaarpremie voor de totale levensverzekeringen in portefeuille Individual Life en Life Corporate is als volgt over de producten verdeeld:

Deze informatie is afkomstig uit de jaarstukken 2016 van VIVAT (www.VIVAT.nl)

Herinnert u zich dat u in 2015 aan de Kamer schreef dat De Nederlandsche Bank (DNB) voor het afgeven van een verklaring van geen bezwaar voor de overname van Vivat door Anbang toetst aan de volgende criteria:

• betrouwbaarheid van de koper en de beoogd bestuurders;

• geschiktheid van de beoogd bestuurders;

• de financiële soliditeit van de koper;

• het kunnen blijven voldoen aan de prudentiële wettelijke regels, waarbij zal worden gekeken naar (de houdbaarheid van) het beoogde bedrijfsmodel en de duurzaamheid van de beoogde strategie;

• de governance (besturingsmodel, aandeelhouderstructuur) en integriteit van de overnemende partij, inclusief het al dan niet bestaan van vermoedens tot witwassen of terrorismefinanciering of het vergroten van het risico hierop; daarbij is het onder andere van belang te weten wie de uiteindelijke aandeelhouders zijn («ultimate beneficial owner»);

• het verstrekken van volledige en juiste informatie door de koper,

en dat die verklaring van geen bezwaar in juli 2015 ook is afgegeven?

(Kamerstuk 33 532, nr. 39)

Hoe beoordeelt u de feiten, namelijk dat sinds de overname van Vivat door Anbang:

– de bestuursvoorzitter van Vivat kort na de overname opstapte?

– de bestuursvoorzitter van Anbang gearresteerd is en afgetreden is?

– S&P geen rating meer geeft aan Vivat omdat zij geen volledig inzicht meer heeft?

– de schuldpositie van Anbang explosief is toegenomen?

– de Chinese overheid bepaald heeft dat Anbang drie maanden lang geen nieuwe producten op de markt mag brengen?

De beoordeling van vraag of de houder van een gekwalificeerde deelneming in een verzekeraar (en daarmee de houder van een verklaring van geen bezwaar) voldoet aan de relevante wettelijke eisen is aan DNB. DNB heeft op grond van artikel 1:89 van de Wet op het financieel toezicht een geheimhoudingsplicht. Informatie over de beoordeling door de toezichthouder van de houder van een verklaring van geen bezwaar is toezichtvertrouwelijk en daarmee niet publiek. Desalniettemin zal ik hieronder, voor zover mogelijk, ingaan op de door u genoemde feiten of omstandigheden.

Ik heb in antwoord op uw vragen over het vertrek van de bestuursvoorzitter van VIVAT op 23 december 2015 al opgemerkt dat ik heb kennisgenomen van dit vertrek. De aandelen in VIVAT zijn op 26 juli 2015 door SNS REAAL overgedragen aan Anbang. Dat heeft tot gevolg dat ik geen betrokkenheid meer heb bij de interne gang van zaken bij VIVAT. Ik heb opgemerkt dat het mij in dat licht niet past over zijn vertrek een oordeel te vellen. Dit is immers een zaak van de vennootschap, de Raad van Commissarissen en de aandeelhouder. Nieuw te benoemen bestuurders worden door de toezichthouder getoetst op geschiktheid en betrouwbaarheid. In de wetgeving worden strenge eisen gesteld aan de governance van een verzekeraar en dat DNB op de naleving van die wettelijke eisen toeziet. Ik zie geen aanleiding daar thans iets aan toe te voegen.

Ik heb over de gang van zaken rondom de bestuursvoorzitter van Anbang in China geen informatie anders dan ik uit de media heb vernomen. Ik kan op basis van die informatie geen oordelen geven.

Ik ben in antwoord op vragen van de heren Ronnes en Merkies op 23 november 2015 ingegaan op de gevolgen van de schorsing door Standard & Poors van de rating van Vivat en de vergunninghoudende verzekeraars SRLEV en REAAL Schade. Ik merkte onder meer op dat de schorsing van de rating van Vivat en de werkmaatschappijen door Standard & Poors (S&P) voor de solvabiliteit van de verzekeringsgroep en de individuele verzekeringsmaatschappijen geen onmiddellijke gevolgen heeft. De berekening van de solvabiliteit van een verzekeringsgroep is niet afhankelijk van de kredietbeoordeling van die groep door een kredietbeoordelaar maar geschiedt op basis van in de wetgeving neergelegde voorschriften. VIVAT voldeed en voldoet aan die wettelijke eisen.1 Daarin is geen verandering gekomen.

S&P geeft in de Research Update van 20 november 2015 aan onvoldoende publieke informatie voorhanden te hebben over moederbedrijf Anbang waardoor S&P geen oordeel meer geeft over de kredietwaardigheid van de dochteronderneming VIVAT. De andere kredietbeoordelaars, meer in het bijzonder Moody’s en Fitch, kennen wel een rating toe aan VIVAT. Fitch hanteert een BBB rating voor VIVAT NV en een BBB+ rating voor SRLEV en Reaal Schadeverzekeringen NV, alle drie met negatieve outlook. Moody’s heeft een Baa2 rating toegekend aan SRLEV en Reaal Schadeverzekeringen NV, beide met een stabiele outlook.

Ik heb ten aanzien van de vermeende schuldpositie van Anbang en mogelijke interventies door de Chinese autoriteiten bij Anbang geen nadere informatie dan ik uit de media heb vernomen. Ik kan op basis van die informatie geen oordelen geven.

De arrestatie van de bestuursvoorzitter van Anbang in China duidt op een strafrechtelijk onderzoek aldaar; kunt u aangeven of in verband met deze arrestatie ook in Nederland strafrechtelijke onderzoek is geweest, c.q. gaande is die verband houdt met activiteiten binnen Anbang?

Zou Anbang op dit moment nog een verklaring van geen bezwaar kunnen krijgen voor een overname in Nederland?

Het oordeel over de vraag in hoeverre een aanvrager voor een verklaring van geen bezwaar in aanmerking komt is aan DNB als toezichthouder en niet aan mij. Een besluit of en onder welke voorwaarden een verklaring van geen bezwaar wordt verleend is afhankelijk van een onderzoek dat door de toezichthouder wordt uitgevoerd op het moment dat er een aanvraag voor een dergelijke vvgb wordt ingediend dan wel dat een dergelijke aanvraag wordt aangekondigd. Daarvan is thans geen sprake. Het antwoord of een dergelijke aanvraag al dan niet zou worden gehonoreerd is ook daarom speculatief.

Ik merk wel op dat een houder van een verklaring van geen bezwaar ook doorlopend aan wettelijke eisen dient te voldoen. DNB houdt daarop toezicht en kan, indien daarvoor naar het oordeel van de toezichthouder aanleiding bestaat, handhavend optreden. DNB houdt ook ten aanzien van Anbang als houder van een verklaring van geen bezwaar toezicht op de naleving van de wettelijke eisen en betrekt daarbij alle relevante feiten en omstandigheden.

Bent u ervan op de hoogte dat de Belgische toezichthouder vanwege deze ontwikkelingen Anbang extra doorlicht, omdat Anbang juist in België twee overnames gedaan heeft? (http://www.tijd.be/ondernemen/banken/Nationale-Bank-licht-eigenaar-Bank-Nagelmackers-en-Fidea-door/9907084?ckc=1&ts=1500394427)

Is de Nederlandse toezichthouder even alert als de Belgische en doet zij een soortgelijke doorlichting?

De verzekeringsgroep VIVAT en haar dochterondernemingen SRLEV, REAAL Schade en Proteq moeten voldoen aan de eisen uit alle relevante nationale (waaronder de Wet op het financieel toezicht een de Pensioenwet) en Europese regelgeving. De Nederlandse toezichthouders, waaronder DNB en de AFM houden daarop voortdurend toezicht. Het is aan de toezichthouders om de door u genoemde feiten en omstandigheden te betrekken bij hun toezicht.

Zijn er extra gevaren voor polishouders van polissen bij Anbang/Vivat door deze ontwikkelingen of niet?

Anbang en VIVAT zijn twee verschillende bedrijven, in tegenstelling tot wat er in de vraag lijkt te worden gesuggereerd. Nederlandse polishouders verzekerd bij VIVAT zijn beschermd door de Europese en Nederlandse wetgeving. Anbang is als aandeelhouder en eigenaar gebonden aan die wet- en regelgeving. DNB ziet daarop toe.

Zo heeft DNB geëist dat Anbang een kapitaalinjectie van EUR 1,35 miljard in de onderneming zou doen. Anbang heeft daarmee een substantiële investering gedaan in de onderneming. De overname van VIVAT door Anbang en deze kapitaalversterking van EUR 1,35 miljard heeft de stabiliteit en continuïteit van Vivat verbeterd en dat was en is in het belang van de polishouders.

Kunt u er, in overleg met de toezichthouder voor zorgen dat er geen mogelijkheden zijn om kapitaal te onttrekken aan Vivat (inlcusief leningen van Vivat aan Chinese entiteiten)?

DNB is, zoals hierboven reeds is opgemerkt, belast met het prudentieel toezicht op VIVAT en heeft in die hoedanigheid verschillende instrumenten om te interveniëren mocht de financiële positie van VIVAT daartoe aanleiding geven. Een van die instrumenten is het beperken van financiële transacties (bijvoorbeeld dividendbetalingen) met de aandeelhouder indien de solvabiliteitspositie daartoe aanleiding geeft.

VIVAT heeft daarnaast zelf aan mijn ministerie bevestigd dat, op grond van de voorschriften die onderdeel uitmaken van de verklaring van geen bezwaar uit 2015, het aan hen niet is toegestaan leningen en garanties te verstrekken aan de aandeelhouder zonder de toestemming van DNB. Ten slotte heeft VIVAT daarbij ook opgemerkt dat in de leningen die door Anbang aan VIVAT zijn verstrekt is bepaald, dat die alleen met toestemming van DNB kunnen worden afgelost.2

De vragen zijn zo snel als mogelijk beantwoord, maar door het zomerreces heeft dit enige tijd langer geduurd.

Volgens het Solvency Financial condition report 2016 (beschikbaar op www.vivat.nl) was de solvabiliteitsratio ultimo 2016 175%.

De bestaande leningen zijn zogenoemde Tier 2 leningen. Op grond van artikel 73 van de Solvency II verordening moet in een leningovereenkomst voor een Tier 2 lening opgenomen worden dat die alleen met toestemming van DNB mag worden afgelost.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20162017-2530.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.