Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 2209 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Kent u het bericht «Vereniging Eigen Huis wil regeling restschuld behouden»?1

Hebben vertegenwoordigers van de Vereniging Eigen Huis (VEH), de Nederlandse Vereniging van Makelaars en Taxateurs in onroerende goederen (NVM) en/of hypotheekverstrekkers contact met u opgenomen over het genoemde probleem?

De Vereniging Eigen Huis heeft op 1 juni jl. een brief over de fiscale restschuldregeling gestuurd aan de Minister van Financiën en de Minister van Binnenlandse Zaken en Koninkrijksrelaties.

Erkent u met de partijen in het bericht dat het herstel op de woningmarkt nog lang niet overal merkbaar is en dat het huis van 340 000 mensen nog «onder water» staat, dat wil zeggen dat hun hypotheek hoger is dan de huidige waarde van hun huis?

Deelt u de mening dat de restschuldregeling een goede steun in de rug geweest is voor mensen die altijd netjes hun hypotheek betaald hadden en, ondanks het feit dat hun huis onder water stond, toch konden verhuizen bijvoorbeeld om elders een baan te aanvaarden?

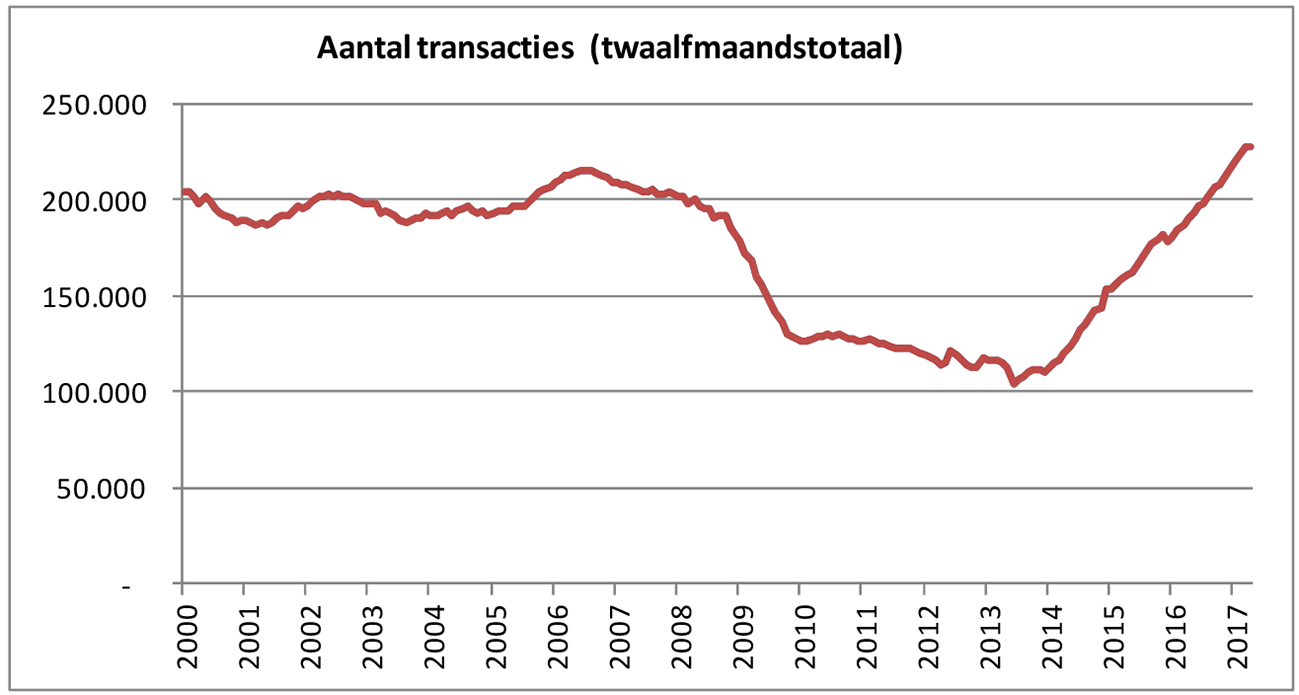

De restschuldregeling is als crisismaatregel ingevoerd met ingang van 29 oktober 2012 voor een termijn van vijf jaar en loopt op 31 december 2017 af. De maatregel had tot doel de doorstroming op de woningmarkt te bevorderen. Personen met een zogenoemde onderwaterhypotheek – waarbij de waarde van de eigen woning lager is dan de op die woning rustende schuld – konden door de tijdelijke aftrekbaarheid (maximaal 15 jaar) van de rente en kosten op de bij verkoop van die woning resterende schuld in staat worden gesteld te verhuizen. In het jaar dat de regeling werd ingevoerd bedroeg het aantal woningtransacties ongeveer 117.000, een aanzienlijke daling ten opzichte van een gemiddeld niveau van vóór de crisis van ongeveer 200.000. De doorstroming op de woningmarkt heeft zich inmiddels hersteld. In 2016 bedroeg het aantal transacties bijna 215.000 (bron: CBS). In onderstaande figuur is het verloop van het aantal transacties over de periode vanaf 2000 weergegeven. Op macroniveau is doorstroming hersteld.

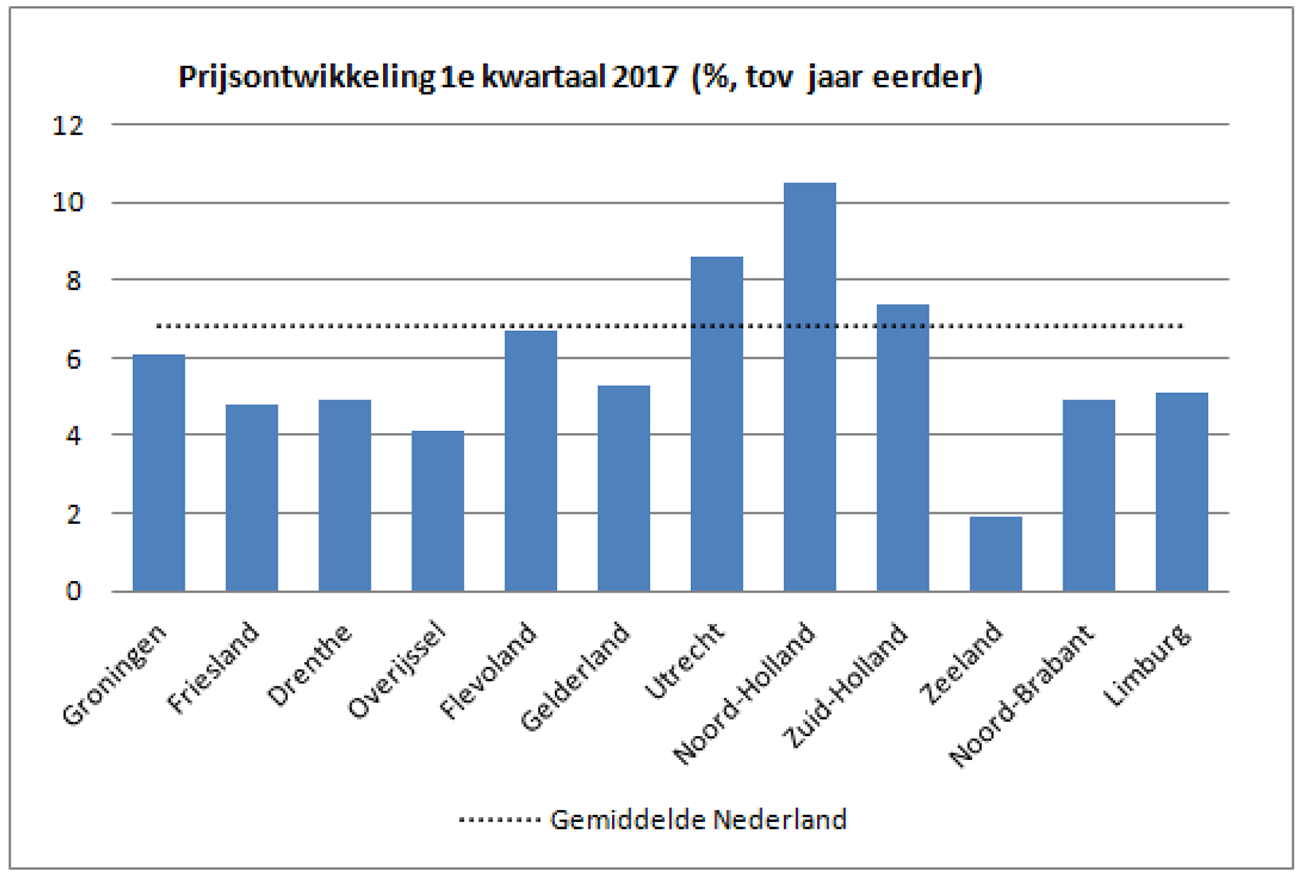

Niet alleen het aantal transacties is fors gestegen, ook de huizenprijzen vertonen weer een (soms forse) stijging. Hoewel het herstel van de woningmarkt over Nederland niet gelijk verdeeld is, stijgen de prijzen in alle provincies. Zie de hierna opgenomen figuur (bron: CBS).

Bij aanvang van de registratie van het aantal onderwaterhypotheken door De Nederlandsche Bank in 2013 bedroeg het onderwaterpercentage maar liefst 36%. Eind 2016 stond nog bijna 18% van de Nederlandse huishoudens onder water. Dit komt overeen met zo’n 620.000 huishoudens. Het aantal onderwaterhypotheken zal verder dalen als gevolg van de stijgende huizenprijzen en de woningmarktmaatregelen van de afgelopen jaren (waaronder de afbouw van de maximale loan to value (LTV)-ratio en de aflossingseis voor de hypotheekrenteaftrek die vanaf 1 januari 2013 geldt voor nieuwe hypotheken). Zowel het aantal restschulden als de omvang daarvan zullen daardoor ook verder dalen.

Ook vóór de crisis stond al zo’n 13% van de huishoudens onder water. Gelet op de daling van het onderwaterpercentage in de afgelopen jaren (in 2016 daalde dit bijvoorbeeld met 8%-punt tot 18%) is het niet onwaarschijnlijk dat dit percentage einde 2017 weer op het niveau van voor de crisis zal staan, met als groot verschil dat de rente nu veel lager is.

Bent u bereid om de regeling restschuld die eind 2017 afloopt te verlengen voor een periode van zeg drie jaar?

In mijn antwoord op de vragen 3 en 4 heb ik aangegeven dat de problematiek die in 2012 aanleiding was voor het introduceren van de restschuldregeling sterk is afgenomen. Bij de introductie is ervoor gekozen om deze crisismaatregel tijdelijk van aard te maken. Nu, vijf jaar later is de conclusie dat het herstel van de woningmarkt sterker is geweest dan toen kon worden verwacht. Ik zie dan ook geen aanleiding om deze regeling, die geïntroduceerd is als crisismaatregel, te verlengen met bovendien een fiscale derving als gevolg.

Kunt u deze vragen binnen twee weken beantwoorden, zodat het onderwerp zo nodig aan orde kan komen bij het aanstaande debat over de Voorjaarsnota?

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20162017-2209.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.