Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 1992 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Kent u het bericht «Staatsbedrijf NS ontwijkt belasting weer»?1

Staat u nog achter uw eerder ingenomen standpunt dat de belastingtruc «vanuit maatschappelijk oogpunt onwenselijk» is?

Ik vind dat NS ten opzichte van andere bedrijven een bijzondere verantwoordelijkheid heeft vanwege haar prominente rol die zij in de Nederlandse samenleving vervult en het feit dat alle aandelen van NS in handen van de Nederlandse staat zijn. Vanuit die bijzondere verantwoordelijkheid vind ik dat NS in beginsel belasting moet betalen in het land waarin de activiteiten plaatsvinden. Daarom worden, zoals in mijn kamerbrief van 23 april 2015 toegelicht, nieuwe treinen samenhangend met de HRN concessie vanuit Nederland aangeschaft en worden de leases van materieel voor het HRN via het Ierse dochterbedrijf (daterend van voor 2015) grotendeels afgebouwd tijdens het verloop van de concessieperiode.

In Duitsland, waar NS met Abellio actief is, stellen de Duitse concessieverleners geen beperkingen op het gebruik van leasemaatschappijen waardoor een deel van de belastingdruk buiten Duitsland ligt. Alle concurrenten van Deutsche Bahn in de regionale markt hebben gebruik gemaakt van internationale leasemaatschappijen. Vanuit bedrijfseconomisch opzicht is deze constructie vanuit level playing field acceptabel.

Was het u bekend dat de NS-dochteronderneming Abellio een Iers bedrijf heeft opgericht (Disa Assets Limited)? Zo nee, waarom niet? Zou dergelijke cruciale informatie niet bekend moeten zijn bij de aandeelhouder? Zo ja, heeft u bezwaar gemaakt tegen die constructie?

Heeft u NS erop gewezen dat de Kamer dergelijke belastingontwijking ongewenst vindt? Waarom heeft u de Kamer niet direct geïnformeerd?

Is het bericht juist dat NS deze belastingontwijking tegen de zin van het Ministerie van Financiën doorgezet heeft? Zo ja, waarom heeft u uw positie als aandeelhouder in dat geval niet gebruikt om de belastingontwijking tegen te gaan?

Herinnert u zich uw brief van 23 april 2015 (Kamerstuk 28 165, nr. 185) inzake de aanschaf van CAF-sprinters via NS Financial Services, gevestigd te Ierland, waarin u over buitenlandse activiteiten van NS schrijft: «Voor buitenlandse activiteiten is het uitgangspunt dat belasting daar betaald wordt waar de concessie zich bevindt. Ik heb met NS afgesproken dat NS zich actief zal inzetten voor de toepassing van dit uitgangspunt door concessieverleners in het buitenland. NS zal dit uitgangspunt in acht nemen waar het door concessieverleners wordt meegenomen als onderdeel van de aanbesteding. In die situaties wordt niet langer materieel vanuit Ierland aangeschaft voor buitenlandse concessies»? Kunt u aangeven hoe de huidige situatie zich verhoudt met bovenstaand citaat?

In 2015 heb ik afspraken gemaakt met NS om invulling te geven aan het uitgangspunt dat NS belasting betaalt voor activiteiten in de landen waar de activiteiten worden verricht. Deze afspraken zijn in mijn brief van 23 april 2015 uitgewerkt en worden door NS langs die lijn ook nagekomen. Samengevat betreft dit de volgende afspraken:

1) Nieuwe treinen voor het Nederlandse spoor worden vanuit Nederland aangeschaft;

2) Leases van bestaand materieel voor het HRN op het Nederlandse spoor via het Ierse dochterbedrijf, lopen grotendeels (ca. 90%) af tijdens het verloop van de concessieperiode;

3) Voor buitenlandse activiteiten is het uitgangspunt dat belasting daar betaald wordt waar de concessie zich bevindt. NS zal zich actief inzetten voor de toepassing van dit uitgangspunt door concessieverleners in het buitenland;

4) NS zal voor buitenlandse concessies niet langer materieel vanuit Ierland aanschaffen, tenzij de buitenlandse concessieverlener het uitgangspunt dat materieel vanuit hun land moet worden aangeschaft en geëxploiteerd niet overneemt. In dat geval mag NS via een Iers leasebedrijf blijven werken om een level playing field te behouden.

NS heeft in 2015 actief Duitse concessiehouders (schriftelijk) benaderd met de vraag of zij eisen willen stellen aan de wijze waarop het materieel aan de concessiehouder ter beschikking staat. De verschillende concessieverleners hebben aangegeven geen reden of grondslag te zien om daaraan beperkingen te stellen. Zij nemen het standpunt in dat een dergelijke verplichting niet verenigbaar is met de beginselen van vrij verkeer van kapitaal en diensten noch met het aanbestedingsrecht.

De oprichting door NS Financial Services Holdings Ltd van Disa Assets Limited is een uitvloeisel van de aan Abellio in augustus 2015 gegunde concessie Sachsen-Anhalt. Aangezien de concessieverlener in de voorwaarden geen eisen heeft gesteld ten aanzien van het land waar de treinen worden aangeschaft en gefinancierd, valt de investering in treinen door Disa Assets Limited binnen de afspraken («level playing field») die ik met NS heb gemaakt m.b.t. buitenlandse activiteiten.

Is er sprake van een verplichte afkoopsom bij de afbouw van de «Ierse route»? Zo ja, wat is de aard en de omvang van die afkoopsom?

Ik heb met NS een dusdanige afbouw in tijd en maatvoering afgesproken waarbij er geen afkoopsom is. Voor NS geldt dat zij dient te voldoen aan de fiscale regelgeving in zowel Nederland als Ierland, waarbij dient te worden voldaan aan de OECD Transfer Pricing guidelines.

Kunt u aangeven hoeveel belasting de Nederlandse Staat door deze constructie gemist heeft en nog in de toekomst zal missen?

De Nederlandse Staat heeft met het leasen van materieel door Abellio voor de Duitse concessie Sachsen-Anhalt geen belastinginkomsten misgelopen. De lease van het materiaal is immers voor buitenlandse activiteiten en valt dus buiten het Nederlandse belastingkader.

Nieuw materiaal voor het HRN op het Nederlandse spoor wordt vanuit Nederland aangeschaft en is in Nederland belast. Het oude materieel voor het HRN dat via NSFSC is geleased wordt afgebouwd. Volgend jaar lopen de eerste Ierse leasecontracten af. Een nadere specificatie van bedragen kan ik niet geven omdat ik op grond van artikel 67 van de AWR geen uitspraken kan doen over de belastingen van individuele belastingplichtigen omdat bedrijfsvertrouwelijkheid zich hiertegen verzet.

Ondervindt NS concurrentienadeel van het niet toepassen van de «Ierse route»? Zo ja, op welke wijze en in welke omvang?

Niet zolang er wordt vastgehouden aan het afgesproken principe van «level playing field».

Heeft de Duitse concessieverlener voorwaarden gesteld aan het belastingregime? Zo ja, wat is de aard en strekking van die voorwaarden?

Nee, Duitse concessieverleners hebben aangegeven geen reden of grondslag te zien om dergelijke beperkingen op te leggen.

Kunt u, in het licht van het feit dat u heeft aangegeven dat voor het materieel ten behoeve van buitenlandse concessies, het tempo van afbouwen van de «Ierse route» afhankelijk is van de marktomstandigheden en of er sprake is van een «level playing field», gedetailleerd aangeven hoe binnen die criteria de afbouw van de «Ierse route» gerealiseerd wordt door NS?

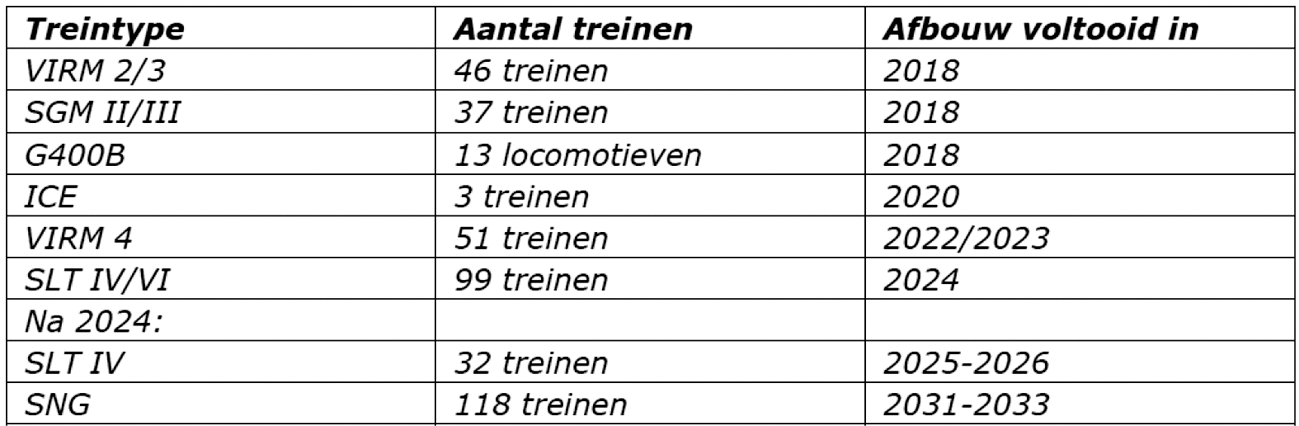

NS is via Abellio met buitenlandse concessies actief in Duitsland en Engeland. De «Ierse route» is tot nu toe beperkt tot alleen de Duitse concessie Sachsen-Anwalt, zoals aangegeven is hier vanwege het «level playing field» principe geen sprake van afbouw. Voor het afbouwen van de Ierse route voor de Nederlandse HRN activiteiten volgt NS het eerder in 2015 met mij afgesproken en aan uw Kamer gecommuniceerde schema dat ik hier volledigheidshalve nog een keer toevoeg:

Kunt u toelichten of het klopt dat Nederland voor iedere 100 miljoen euro winst van NS, 8 miljoen euro belasting misloopt? Voor de winsten van welke activiteiten in welke landen wordt door NS belasting ontweken? Klopt het dat het ook gaat om Nederlandse activiteiten? Waarom wel of niet? Welke andere landen lopen belasting mis door deze constructie en hoeveel?

Op vragen over belastingbetalingen van NS kan ik geen antwoord geven. Ik mag op grond van artikel 67 van de AWR immers geen uitspraken doen over de belastingen van individuele belastingplichtigen. Ook kan ik vanwege bedrijfsvertrouwelijkheid geen ander inzicht geven in de financiële onderbouwing.

In 2015 zijn afspraken gemaakt over de afbouw van bestaand materieel op het Nederlandse Hoofdrailnet (HRN) dat via de Ierse dochter van de NS groep wordt geleased. Het materieel dat sindsdien voor het HRN is besteld loopt niet via het Ierse maar het Nederlandse leasebedrijf van NS. In de andere landen waar NS met Abellio actief is, is geen sprake van beperkingen op de leaseconstructies.

Kunt u toelichten waarom ervoor is gekozen om een vluchtroute open te houden waarbij de Ierse route voor belastingen nog wel mogelijk is als er sprake is van een concurrentienadeel voor NS? Wat werd er bedoeld met een concurrentienadeel en kunt u toelichten of de huidige praktijk, waarbij bij buitenlandse aanbestedingen altijd wordt uitgegaan van een concurrentienadeel, past bij de doelstelling van deze vluchtroute?

Het uitgangspunt is dat de belasting wordt betaald in het land waar de activiteiten plaatsvinden. Voor buitenlandse concessies geldt dat de concessieverlener bepaalt of er voorwaarden worden gesteld vanuit welk land het treinmaterieel wordt aangeschaft en gefinancierd. Zolang concessieverleners in Duitsland en Engeland hier geen beperkingen aan stellen, wil ik die beperking ook niet aan Abellio opleggen omdat zij anders in die landen niet op gelijke voet met haar concurrenten kan opereren. Meedingende vervoersbedrijven zoeken immers de goedkoopst mogelijk financieringsmogelijkheid voor het treinmaterieel om daarmee voor de concessieverlener een zo gunstig mogelijk prijs/kwaliteitsverhouding te kunnen bieden.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20162017-1992.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.