Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2016-2017 | 1723 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wat is uw reactie op het bericht dat zowel de vermogens- als de inkomensongelijkheid hoger zijn dan eerder werd aangenomen?1

De conclusie dat de vermogens- en inkomensongelijkheid groter is dan eerder werd aangenomen is gebaseerd op de herziening van CBS statistieken. Ook na deze herziening behoort Nederland tot de landen met een relatief lage en over de tijd heen stabiele inkomensongelijkheid (in ieder geval sinds 2001, het begin van de CBS reeks). Vermogensongelijkheid is internationaal niet goed vergelijkbaar en (de ontwikkeling ervan) is sterk ingegeven door de ontwikkeling van de huizenmarkt, maar ook door institutionele verschillen en de schuldpositie van huishoudens, zie de beantwoording onder vraag 5.

Hoe verklaart u dat de ongelijkheid op een hoger niveau ligt dan eerder werd aangenomen? Hoe verklaart u dat ook de groei van de ongelijkheid tussen 2011 en 2014 sterker is geweest dan eerder werd gedacht?

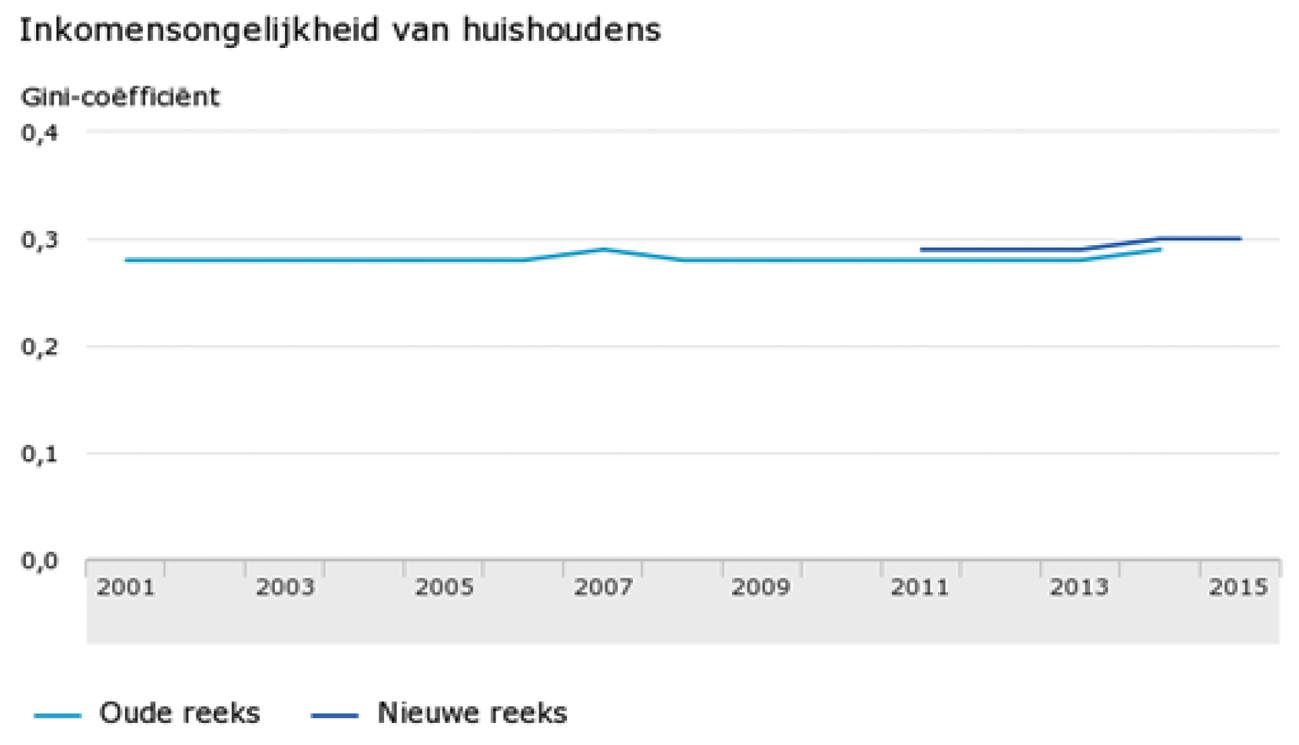

De nieuwe reeks volgt uit een herziening van de inkomens- en vermogensstatistiek, waarbij data over inkomen vanaf 2011 gebaseerd zijn op gegevens van de totale bevolking in Nederland (integrale bestanden) in plaats van op een steekproef. Naast deze verbetering heeft het CBS de methode op een aantal punten herzien. Bij de inkomensstatistiek is de belangrijkste wijziging de wijze waarmee het voordeel dat eigenwoningbezitters aan hun woning ontlenen aan het inkomen (en de bestedingen) is toegekend. Deze toekenning is nodig om het inkomen van huurders en eigenwoningbezitters vergelijkbaar te maken. Door geen bedrag voor de afschrijving meer in rekening te brengen, is deze waardering aanzienlijk hoger. Aangezien eigenwoningbezitters sterker vertegenwoordigd zijn in hogere inkomensklassen, is deze herziening niet neutraal voor de verdeling van inkomen, met een ophoging van de Gini index tot gevolg (0,012 punten op de index), zie figuur 1.

Figuur 1. Inkomensongelijkheid van huishouden. Bron: CBS, Inkomensstatistiek herziene cijfers

Wat zijn volgens u de belangrijkste conclusies uit de nieuwe metingen van inkomens- en vermogensongelijkheid van het CBS? Hoe verhouden deze zich met de kop van het persbericht «Stijging huizenprijzen verkleint vermogensongelijkheid in 2015»? Wat is uw opvatting over deze duiding?

Het belangrijkste gevolg is dat door verbeteringen in de methode en het beschikbaar komen van aanvullende bronnen de kwaliteit van de inkomens-en vermogensstatistiek is verbeterd. Daarnaast kunnen nu ook cijfers meer gedetailleerd en voor kleinere groepen personen of huishoudens getoond worden.

Wat betreft de duiding in het persbericht; het is aannemelijk dat de stijging van de huizenprijzen in Nederland de hoogte en daarmee de verdeling van (toegerekend) inkomen, vermogen en schuld beïnvloedt. Dit strookt met eerder onderzoek van het CPB3, waaruit blijkt dat de ontwikkeling van de huizenprijzen een belangrijke determinant is van de ontwikkeling van de vermogensongelijkheid. Hoewel niet is vast te stellen wat de precieze oorzaak is van de daling van de vermogensongelijkheid in 2015, geldt dat een stijging van de huizenprijzen de vermogensongelijkheid drukt. Het opwaartse effect op de vermogens pakt naar verhouding in de lagere segmenten van de vermogensverdeling sterker uit dan in de hogere regionen. Zo neemt het aantal huishoudens met een negatief vermogen af en komen eigenwoningbezitters met een hoge hypotheekschuld en senioren van wie het vermogen overwegend bestaat uit de (afbetaalde) eigen woning er gunstiger voor te staan. Het effect van stijgende huizenprijzen op de huishoudens met een hoger vermogen is relatief minder omdat deze groepen naast hun woningbezit veelal ook over spaartegoeden en effecten beschikken.

Kunt u uitleggen waarom het CBS de hoogste inkomens eerder aftopte? Kunt u ook uitleggen waarom het CBS dat heden ten dage niet meer doet?

Voorheen was de Inkomensstatistiek gebaseerd op een steekproef. Vanwege de (relatief) kleine aantallen bij een steekproef kunnen toevallige inkomensuitschieters naar boven een sterk opwaarts effect op de inkomensongelijkheid hebben. Door af te toppen wordt een dergelijk toevalseffect geëlimineerd. Bij integrale waarneming is aftopping niet meer aan de orde omdat alle hoge inkomens in de populatie dan beschikbaar zijn, zodat het toeval geen verstorende rol meer kan spelen.

Klopt de bewering «We zijn al heel lang een gelijk landje» volgens u, gezien de feiten dat Nederland in de 18e en 19e eeuw juist zeer ongelijk was, dat de hoogste Gini-waarde voor besteedbaar inkomen ooit gemeten in de westerse landen in Nederland was te vinden (0,61 in 1732), dat de Nederlandse ongelijkheid ook daarna groter was dan in de meeste andere landen, dat Nederland zich momenteel in het midden van de EU-landen bevindt qua inkomensongelijkheid en dat Nederland wat betreft privaat vermogen een zeer hoge vermogensongelijkheid kent, zelfs wanneer pensioenrechten worden meegerekend? Kunt u uw antwoord toelichten?

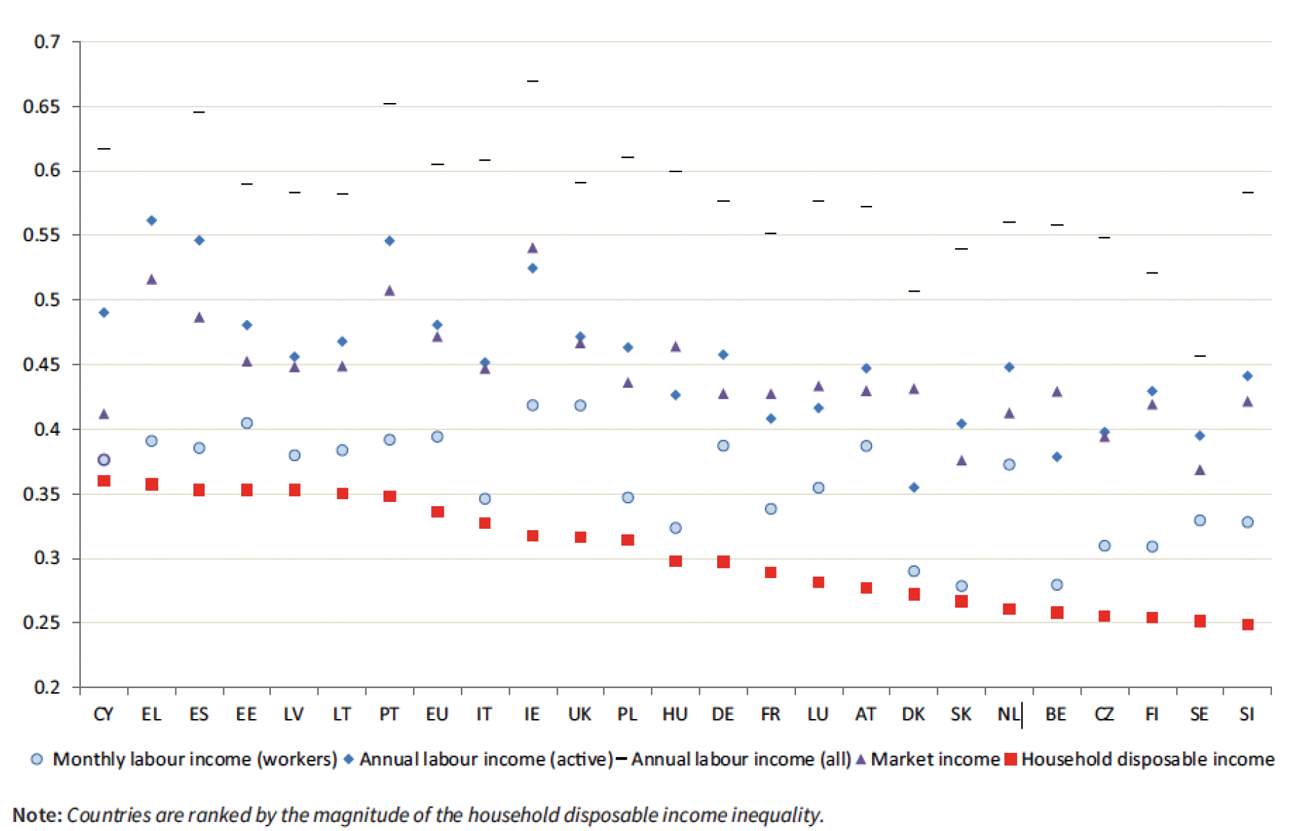

Op basis van het aangehaalde rapport4 in het bericht op MeJudice5 hebben, gerangschikt naar ongelijkheid in besteedbaar huishoudinkomen, alleen België, Finland, Slovenië, Tsjechië en Zweden een lagere Gini-coëfficiënt (vijf landen, niet elf). Nederland bevindt zich daarmee tussen de EU-landen met de laagste inkomensongelijkheid. Sinds het CBS de inkomensongelijkheid meet, is deze internationaal bezien relatief laag en stabiel.

Figuur 2. Gini-coëfficiënt voor verschillende inkomenscategorieën in EU landen (2014). Bron: EU-SIL C

De vermogensongelijkheid is internationaal niet goed te vergelijken. Institutionele verschillen tussen landen, waaronder in de opbouw van pensioenrechten en negatieve vermogens (schulden), hebben een grote invloed op het spaargedrag van huishoudens. De opbouw van vrij vermogen (en derhalve de verdeling ervan) wordt sterk beïnvloed door collectieve voorzieningen en sociale verzekeringen en verplichte besparingen voor bijvoorbeeld pensioen.

Omdat in de berekening van de Gini ook negatieve vermogens (schulden) worden meegenomen, is de Gini voor vermogen daarnaast aan de bovenkant niet noodzakelijk begrensd bij een waarde van één.

Bent u het met de schrijvers van het artikel eens dat mocht worden verwacht dat de scherpe stijging van de Gini-coëfficient van 2013 tot 2014, welke hoogstwaarschijnlijk is veroorzaakt door een belastingvoordeel op het uitkeren van dividend door bezitters van een aanmerkelijk belang, weer zou afnemen in 2015? Zo nee, waarom niet?

Kunt u uitleggen waarom de Gini-coëfficiënt in 2015 niet is gedaald ten opzichte van 2014, terwijl dat na een soortgelijke maatregel wel gebeurde in 2008 ten opzichte van 2007?

De Gini van 2015 is gebaseerd op voorlopige inkomensgegevens. Op dat moment zijn de benodigde belastinggegevens van veel zelfstandigen en directeur-grootaandeelhouders (dga’s) nog niet bekend. Het CBS maakt daarom een schatting, een zogenaamde imputatie, van deze inkomens. De imputatie voor dga’s bouwt voort op de inkomens van het voorafgaande jaar. Dit houdt in dat voor dga’s de voorlopige inkomensgegevens over 2015 gebaseerd zijn op de inkomens van 2014 toen het voor dga’s anders dan in andere jaren fiscaal gunstig was om zichzelf extra dividend uit te keren. In 2008 was sprake van een vergelijkbare situatie. De nog onbekende inkomsten van dga’s werden in de voorlopige cijfers 2008 eveneens geïmputeerd op basis van de bekende bedragen over 2007 die vanwege het in dat jaar incidenteel gunstigere fiscaal tarief op dividend op een verhoudingsgewijs hoog niveau lagen. Daarmee werd de inkomensongelijkheid 2008 in eerste instantie overschat en lag deze op vrijwel hetzelfde niveau als het definitieve cijfer van 2007. De Ginicoëfficiënt gebaseerd op de definitieve inkomensgegevens 2008, dus berekend met de feitelijk lagere dividendinkomsten van dga’s, kwam voor 2008 lager uit. Wanneer dga’s zichzelf in 2015 minder dividend hebben uitgekeerd dan in 2014 is het inkomen van dga’s in de voorlopige cijfers van 2015 overschat. De definitieve cijfers van 2015, die in het vierde kwartaal van 2017 beschikbaar komen, zullen dan lagere inkomens van dga’s laten zien, hetgeen een drukkend effect zal hebben op de inkomensongelijkheid. In het bericht van het CBS6 is dit onderbelicht gebleven.

Kunt u verklaren waardoor tussen 2007 en 2015 het overig vermogen (vermogen minus eigen woning) van de onderste 90% met 18% daalde, terwijl dat van de bovenste 10% met 14% steeg?

In het bericht van het CBS7 staat vermeld dat er een aanzienlijke breuk bestaat tussen de sterk verbeterde vermogensmeting vanaf 2011 en de vermogensbepalingen in de hieraan voorafgaande jaren. Hierdoor is het niet mogelijk de jaren 2007 en 2015 met elkaar te vergelijken.

Afgezien van de breuk zij er ook op gewezen dat de volgorde van huishoudens op de vermogensladder voortdurend aan verandering onderhevig is: de samenstelling van de bovenste 10% verandert in de tijd.

Bent u het met de schrijvers eens dat niet zozeer de huizenprijzen, maar de hypotheken van invloed zijn op de ongelijkheid in vermogen? Zo nee, waarom niet?

Beide spelen een rol. De relatief hoge hypotheken waarmee Nederlandse huishoudens hun woningen hebben gefinancierd, maakt dat de huizenprijsontwikkeling een forse impact heeft op de vermogenspositie. Bij een huizenprijsdaling daalt het netto vermogen snel, maar bij een huizenprijsstijging stijgt het netto vermogen eveneens snel. Waren de hypotheekschulden niet zo hoog geweest, dan was dit hefboomeffect kleiner geweest.

Klopt de bewering dat grote vermogens, gebaseerd op financieel kapitaal, evenals inkomen uit vermogen niet volledig (kunnen) worden waargenomen? Zo ja, waarom niet? Zo nee, kunt u uw antwoord toelichten?

Worden ingehouden winsten meegenomen in de vermogensbepaling door het CBS? Zijn er cijfers beschikbaar over de totale waarde van ingehouden winsten in Nederland? Bent u bereid deze met de Kamer te delen?

Financieel kapitaal kan op verschillende vermogenscomponenten betrekking hebben. Als het gaat om de waarde van bezittingen die zijn belast in box 3 geldt dat deze worden waargenomen. Bij de waarde van aandelen die behoren tot een aanmerkelijk belang, geldt dat de meting sterk is verbeterd, maar nog niet helemaal is uitgebalanceerd. Zo is de waardebepaling alleen gebaseerd op de fiscale waardering (met uitzondering van onroerend goed). Met name binnen grotere en internationale structuren van juridische eenheden is de waardering en het bepalen van de eigendomsverhouding nog niet altijd goed mogelijk. Het CBS en de Belastingdienst werken samen om voor deze gevallen de juiste verdeelsleutels te kunnen bepalen. Voor het inkomen uit vermogen wordt aangesloten bij de gegevens die de ketenpartners aan de Belastingdienst verstrekken ten behoeve van de aangiften en daarnaast ontvangt het CBS informatie over studieschulden van DUO. De economische winst die in ondernemingen achterblijft in de vorm van herwaarderingen en investeringen komt niet tot uitdrukking in het inkomensbegrip. Volgens de gehanteerde conceptuele kaders tellen deze winsten ook niet als inkomen uit vermogen. Het CBS onderzoekt evenwel de mogelijkheden om de niet uitgekeerde winsten wel op huishoudenniveau inzichtelijk te maken in aanvulling op het gehanteerde inkomensbegrip.

Bent u het met de schrijvers eens dat nader onderzoek gewenst is om op te klaren waarom er een grote discrepantie bestaat tussen CBS-statistieken over vermogens en onderzoek van de Quote-500, dat is gebaseerd op gegevens van de Kamer van Koophandel, het Kadaster en de Autoriteit Financiële Markten? Bent u bereid hier onderzoek naar te (laten) doen? Zo nee, waarom niet? Zo ja, wanneer verwacht u de resultaten van dit onderzoek?

De schrijvers zetten hier geen Quote 500 cijfers af tegen CBS-statistieken, maar tegen een veronderstelde verdeling, waarbij het cumulatieve vermogensaandeel van de top 500 huishoudens wordt geïmputeerd op basis van data van het CBS over het inkomensaandeel van de top 0,1%. Het feit dat er een discrepantie bestaat tussen geïmputeerde cijfers en de Quote 500 zou evengoed kunnen impliceren dat de werkelijke vermogensverdeling anders is dan de veronderstelde verdeling. Verder zij opgemerkt dat het CBS naast de bronbestanden waar Quote 500 zich op baseert nog diverse andere bronbestanden gebruikt in de afleiding van vermogensspecificaties. Hierdoor kunnen er verschillen ontstaan.

Welk effect heeft de inkeerregeling op de vermogensongelijkheid? Kunt u uw antwoord toelichten?

Onder de inkeerregeling is er tussen 2002 en eind 2016 ruim 9,3 mld euro aan eerder verzwegen vermogen bij de belastingdienst opgegeven. Doordat dit vermogen nu bekend is bij de belastingdienst (en daarmee bij het CBS) wordt dit vermogen ook meegenomen in de vermogensstatistieken. Dit vermogen zit hoogstwaarschijnlijk vooral bij de bovenste decielen van de vermogensverdeling. De inkeerregeling kan daarmee de waargenomen vermogensongelijkheid hebben vergroot. De feitelijke vermogensongelijkheid wordt echter niet beïnvloed door de inkeerregeling. Het verzwegen vermogen (en de ongelijkheid die daaruit volgde) werd eerder alleen niet waargenomen. Daarbij is er door de inkeerregeling bijna 2 mld euro aan verschuldigde belasting (inclusief rente en boetes) betaald.

Bent u voornemens de aanbeveling van de schrijvers om het CBS afzonderlijk te laten rapporteren over huishoudens met vermogen als belangrijkste bron van inkomen over te nemen? Zo nee, waarom niet?

Het CBS rapporteert over alle vermogens van laag tot hoog volgens de conceptuele kaders die hiervoor gelden. Dat zal ook zo blijven. Omdat er veel vraag is naar gemaakte winsten in vennootschappen die niet als dividend worden uitgekeerd maar in de vennootschappen blijven, zal het CBS hierover aanvullend publiceren, onder voorwaarde dat hierover valide cijfers op huishoudniveau samengesteld kunnen worden.

http://www.mejudice.nl/artikelen/detail/cbs-meet-meer-ongelijkheid-maar-verkoopt-het-als-minder

Eurofound (2017) Income inequalities and employment patterns in Europe before and after the Great Recession. De cijfers in dit rapport zijn gebaseerd op internationaal geharmoniseerde data, en kunnen daarom niet direct worden vergeleken met de cijfers van het CBS.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20162017-1723.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.