Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2015-2016 | 2849 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Wat is uw reactie op het onderhands aangeleverde rekenvoorbeeld, waaruit blijkt dat een ouderpaar waarvan een van de partners ernstig ziek is met twee kinderen onder de 12 jaar in 2016 ca. € 1.540 meer belasting moeten betalen en € 3.066 minder aan kindgebonden budget (voorheen: alleenstaande-ouderkorting) ontvangen – en per saldo dus ruim € 4.600 meer moeten betalen – dan een alleenstaande ouder met een vergelijkbaar inkomen?1

Een alleenstaande ouder met twee kinderen onder de 12 jaar betaalt inderdaad minder belasting dan een eenverdiener met twee kinderen onder de 12 jaar. De vergelijking die gemaakt wordt is echter partieel. Naast het kindgebonden budget zijn er ook nog andere toeslagen, zoals kinderopvangtoeslag, zorgtoeslag en huurtoeslag. De eenverdiener in het voorbeeld heeft nog een zorgtoeslag van € 529, terwijl de alleenstaande ouder geen zorgtoeslag krijgt. In hoeverre er in het voorbeeld recht is op andere toeslagen, is niet uit het voorbeeld af te leiden. In het onderhands aangeleverde rekenvoorbeeld is ook geen rekening gehouden met regelingen en instrumenten voor de inkomensondersteuning voor (chronisch) zieken en gehandicapten zoals de Wet maatschappelijke ondersteuning, de bijzondere bijstand, de tegemoetkoming voor specifieke zorgkosten, de tegemoetkoming voor arbeidsongeschikten en de tegemoetkoming in het kader van Sociaal Medische Indicatie (SMI).

Een groot deel van het in het rekenvoorbeeld gepresenteerde verschil komt overigens door de alleenstaande-ouderkop in het kindgebonden budget. De alleenstaande-ouderkop is bij de Wet Hervorming Kindregelingen in de plaats gekomen van de aanvulling van 20% van het minimumloon in de minimumregelingen voor alleenstaande ouders en de alleenstaande-ouderkorting in de inkomstenbelasting. Doel van deze omzetting was om de inkomensondersteuning voor alleenstaande ouders met een laag inkomen te harmoniseren, waarbij de financiële belemmeringen voor alleenstaande ouders om te (gaan) werken (armoedeval) zoveel mogelijk zijn weggenomen. Het is mede vanwege de alleenstaande-ouderkop dat het lonend is voor een alleenstaande ouder om vanuit de bijstand te gaan werken tegen minimumloon. Dit past in het streven van dit kabinet naar een activerend en evenwichtig inkomensbeleid.

Klopt het dat door de afbouw van de algemene heffingskorting dit verschil in te betalen belasting de komende jaren alleen maar groter wordt?

Het kabinet Balkenende IV heeft in het Belastingplan 2008 de geleidelijke afbouw van de uitbetaling van de algemene heffingskorting aan de minst verdienende partner doorgevoerd. Deze afbouw brengt het stelsel meer in lijn met de individuele invulling van het draagkrachtbeginsel in de inkomstenbelasting waarvoor in 2001 is gekozen,2 en heeft als doel om de arbeidsparticipatie te bevorderen. Het verschil in te betalen belasting wordt, als alleen naar deze maatregel gekeken wordt, inderdaad groter.

Acht u het in het licht van de afbouw van de algemene heffingskorting wenselijk om, naast het rekening houden met mensen die voor 1963 geboren zijn en waarvan geacht wordt dat zij minder vanzelfsprekend actief zijn op de arbeidsmarkt, een uitzondering op te nemen voor mensen die simpelweg niet actief kunnen zijn op de arbeidsmarkt, zoals mensen die ernstig ziek zijn? Kunt u uw antwoord toelichten?

In Nederland bieden we inkomensondersteuning over het algemeen via toeslagen en (bijzondere) bijstandsregelingen. Deze inkomensondersteuning wordt verleend op basis van de draagkracht op huishoudniveau. Zo wordt bewerkstelligd dat de inkomensondersteuning terecht komt bij de doelgroep en niet bij de partner van iemand met een hoog inkomen of een groot vermogen. Door de individuele invulling van het belastingstelsel is het niet doelmatig om inkomensondersteuning te verlenen middels uitzonderingen en kortingen in de belastingheffing.

Bent u van mening dat het participatiebevorderende aspect van de inkomensafhankelijke combinatiekorting, zoals deze in het regeerakkoord is beschreven, haar doel voorbijschiet bij ouderparen waarvan één partner vanwege ernstige ziekte niet kan werken waardoor deze ouderparen dus onterecht van deze inkomensondersteuning worden uitgesloten? Zo ja, hoe gaat u deze ongelijkheid (met terugwerkende kracht) compenseren? Zo nee, waarom niet?3

Mensen die door omstandigheden (ziekte, arbeidsongeschiktheid) niet kunnen werken hoeven in Nederland niet te werken. Zij kunnen rekenen op steun van de overheid. Deze mensen zijn dan ook niet de doelgroep van fiscale regelingen gericht op het bevorderen van de arbeidsparticipatie. De inkomensafhankelijke combinatiekorting is een instrument dat is gericht op de bevordering van de arbeidsparticipatie, en is niet bedoeld als instrument voor inkomensondersteuning. Inkomensondersteuning voor (chronisch) zieken en gehandicapten wordt verleend middels andere regelingen en instrumenten, bijvoorbeeld via de Wet maatschappelijke ondersteuning, de bijzondere bijstand, de tegemoetkoming voor specifieke zorgkosten, de tegemoetkoming voor arbeidsongeschikten en de tegemoetkoming in het kader van SMI.

Acht u het een wenselijke uitwerking van uw kabinetsbeleid dat ouderparen waarvan één partner ernstig ziek is, naast de gemeentelijke willekeur rondom de Sociaal Medische Indicatie, ook te maken krijgen met van rijkswege structurele uitsluiting van inkomensondersteuning? Zo nee, wat gaat u doen om deze uitsluiting terug te draaien? Zo ja, waarom acht u dat wenselijk?

Er is geen sprake van uitsluiting van inkomensondersteuning voor ouderparen waarvan één partner ernstig ziek is. Deze paren kunnen voor verschillende vormen van inkomensondersteuning in aanmerking komen, zoals ook aangegeven is in de antwoorden op vragen 1 en 4.

De kwalificatie dat ouderparen waarvan één partner ernstig ziek is, bij de uitvoering van SMI te maken krijgen met gemeentelijke willekeur, doet geen recht aan de gedegen wijze waarop gemeenten sinds de invoering van de Wet kinderopvang in 2005 uitvoering geven aan SMI en de expertise die ze daarbij hebben opgebouwd. SMI wordt in steeds meer gemeenten in samenhang gezien (in de sociale wijkteams) met de nieuwe taken die gemeenten sinds 2015 uitvoeren. Dat is een goede ontwikkeling. Inherent aan de taakverdeling tussen het Rijk en gemeenten, is ook het feit dat gemeenten hun eigen afwegingen maken op basis van eigen verordeningen. Maar dat is geen willekeur. Juist gemeenten kunnen bij uitstek het maatwerk leveren dat bij SMI zo belangrijk is.

Kunt u het verschil in belastingdruk tussen alleenstaande oudergezinnen, eenverdienersgezinnen waarvan één partner door ernstige ziekte niet in staat is aan het arbeidsproces deel te nemen en tweeverdienersgezinnen zowel absoluut als procentueel in een tabel en grafiek in beeld brengen, waarbij wordt uitgegaan van twee kinderen tussen de 6 en de 12 jaar, waarbij het gezinsinkomen met een interval van € 10.000 verhoogd wordt vanaf het minimuminkomen tot en met € 200.000?

In de hierna volgende tabellen 1 tot en met 3 wordt voor elk huishoudtype op huishoudniveau een overzicht gegeven van de te betalen belasting na aftrek van de algemene heffingskorting, de arbeidskorting en de inkomensafhankelijke combinatiekorting voor inkomens (belastbaar inkomen in box 1) van € 19.840 tot en met € 119.8404 in stappen van € 10.000 voor het jaar 2016. In het overzicht is dus geen rekening gehouden met het kindgebonden budget. Het startpunt van € 19.840 is gelijk aan het belastbare inkomen in box 1 van belastingplichtigen die het minimumloon verdienen. Verder is verondersteld dat bij de tweeverdienersgezinnen het huishoudinkomen gelijk verdeeld is over de partners. Bij eenverdieners is rekening gehouden met de uitbetaling van de algemene heffingskorting aan de niet-verdienende partner.

Voor het tweeverdienerhuishouden is een extra tabel toegevoegd (tabel 4) waarbij de te betalen belasting wordt weergegeven voor één van de twee partners uit het huishouden (hierbij is de IACK gelijk verdeeld over de partners). Vanwege het individuele stelsel van belastingheffing is het namelijk zuiverder om een vergelijking te maken op basis van het individueel inkomen in plaats van op basis van het huishoudinkomen. Een alleenstaande ouder / eenverdiener die een modaal inkomen heeft is beter te vergelijken met een tweeverdienerhuishouden dat twee maal modaal verdient dan met een tweeverdienerhuishouden dat ook modaal verdient. Dus de tabellen 1 en 2 kunnen beter worden vergelijken met tabel 4 dan met tabel 3.

|

belastbaar inkomen box 1 |

belasting voor aftrek kortingen |

arbeidskorting |

algemene heffings-korting |

inkomens-afhankelijke combinatie-korting |

belasting na aftrek kortingen |

|---|---|---|---|---|---|

|

19.840 |

7.252 |

3.103 |

2.242 |

1.960 |

0 |

|

29.840 |

11.288 |

3.103 |

1.764 |

2.576 |

3.845 |

|

39.840 |

15.328 |

2.870 |

1.282 |

2.769 |

8.408 |

|

49.840 |

19.368 |

2.470 |

799 |

2.769 |

13.330 |

|

59.840 |

23.408 |

2.070 |

317 |

2.769 |

18.252 |

|

69.840 |

27.845 |

1.670 |

0 |

2.769 |

23.406 |

|

79.840 |

33.045 |

1.270 |

0 |

2.769 |

29.006 |

|

89.840 |

38.245 |

870 |

0 |

2.769 |

34.606 |

|

99.840 |

43.445 |

470 |

0 |

2.769 |

40.206 |

|

109.840 |

48.645 |

70 |

0 |

2.769 |

45.806 |

|

119.840 |

53.845 |

0 |

0 |

2.769 |

51.076 |

|

belastbaar inkomen box 1 |

belasting voor aftrek kortingen |

arbeidskorting |

algemene heffingskorting |

belasting na aftrek kortingen |

|---|---|---|---|---|

|

19.840 |

7.252 |

3.103 |

3.288 |

860 |

|

29.840 |

11.288 |

3.103 |

2.810 |

5.375 |

|

39.840 |

15.328 |

2.870 |

2.328 |

10.131 |

|

49.840 |

19.368 |

2.470 |

1.846 |

15.053 |

|

59.840 |

23.408 |

2.070 |

1.363 |

19.975 |

|

69.840 |

27.845 |

1.670 |

1.046 |

25.129 |

|

79.840 |

33.045 |

1.270 |

1.046 |

30.729 |

|

89.840 |

38.245 |

870 |

1.046 |

36.329 |

|

99.840 |

43.445 |

470 |

1.046 |

41.929 |

|

109.840 |

48.645 |

70 |

1.046 |

47.529 |

|

119.840 |

53.845 |

0 |

1.046 |

52.799 |

|

belastbaar inkomen box 1 |

belasting voor aftrek kortingen |

arbeidskorting |

algemene heffings-korting |

inkomens-afhankelijke combinatie-korting |

belasting na aftrek kortingen |

|---|---|---|---|---|---|

|

39.680 |

14.503 |

6.206 |

4.484 |

1.960 |

1.853 |

|

49.840 |

18.601 |

6.206 |

4.002 |

2.273 |

6.120 |

|

59.840 |

22.641 |

6.206 |

3.520 |

2.581 |

10.334 |

|

69.840 |

26.681 |

6.134 |

3.038 |

2.769 |

14.741 |

|

79.840 |

30.721 |

5.734 |

2.555 |

2.769 |

19.663 |

|

89.840 |

34.761 |

5.334 |

2.073 |

2.769 |

24.586 |

|

99.840 |

38.801 |

4.934 |

1.591 |

2.769 |

29.508 |

|

109.840 |

42.841 |

4.534 |

1.109 |

2.769 |

34.430 |

|

119.840 |

46.881 |

4.134 |

627 |

2.769 |

39.352 |

|

belastbaar inkomen box 1 |

belasting voor aftrek kortingen |

arbeidskorting |

algemene heffings-korting |

inkomens-afhankelijke combinatie-korting |

belasting na aftrek kortingen |

|---|---|---|---|---|---|

|

19.840 |

7.252 |

3.103 |

2.242 |

980 |

926 |

|

29.840 |

11.288 |

3.103 |

1.764 |

1.288 |

5.133 |

|

39.840 |

15.328 |

2.870 |

1.282 |

1.385 |

9.792 |

|

49.840 |

19.368 |

2.470 |

799 |

1.385 |

14.715 |

|

59.840 |

23.408 |

2.070 |

317 |

1.385 |

19.637 |

|

69.840 |

27.845 |

1.670 |

0 |

1.385 |

24.790 |

|

79.840 |

33.045 |

1.270 |

0 |

1.385 |

30.390 |

|

89.840 |

38.245 |

870 |

0 |

1.385 |

35.990 |

|

99.840 |

43.445 |

470 |

0 |

1.385 |

41.590 |

|

109.840 |

48.645 |

70 |

0 |

1.385 |

47.190 |

|

119.840 |

53.845 |

0 |

0 |

1.385 |

52.460 |

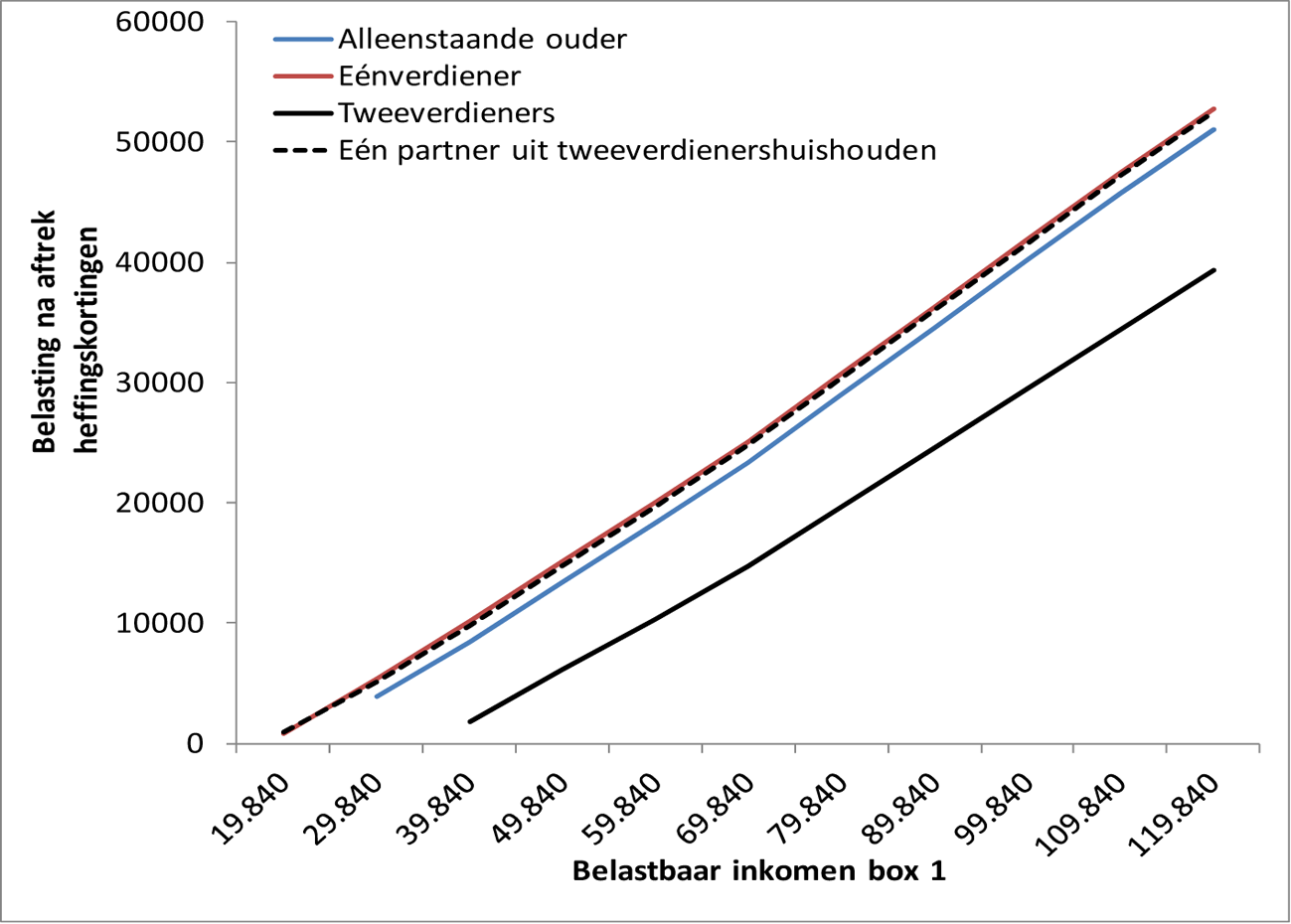

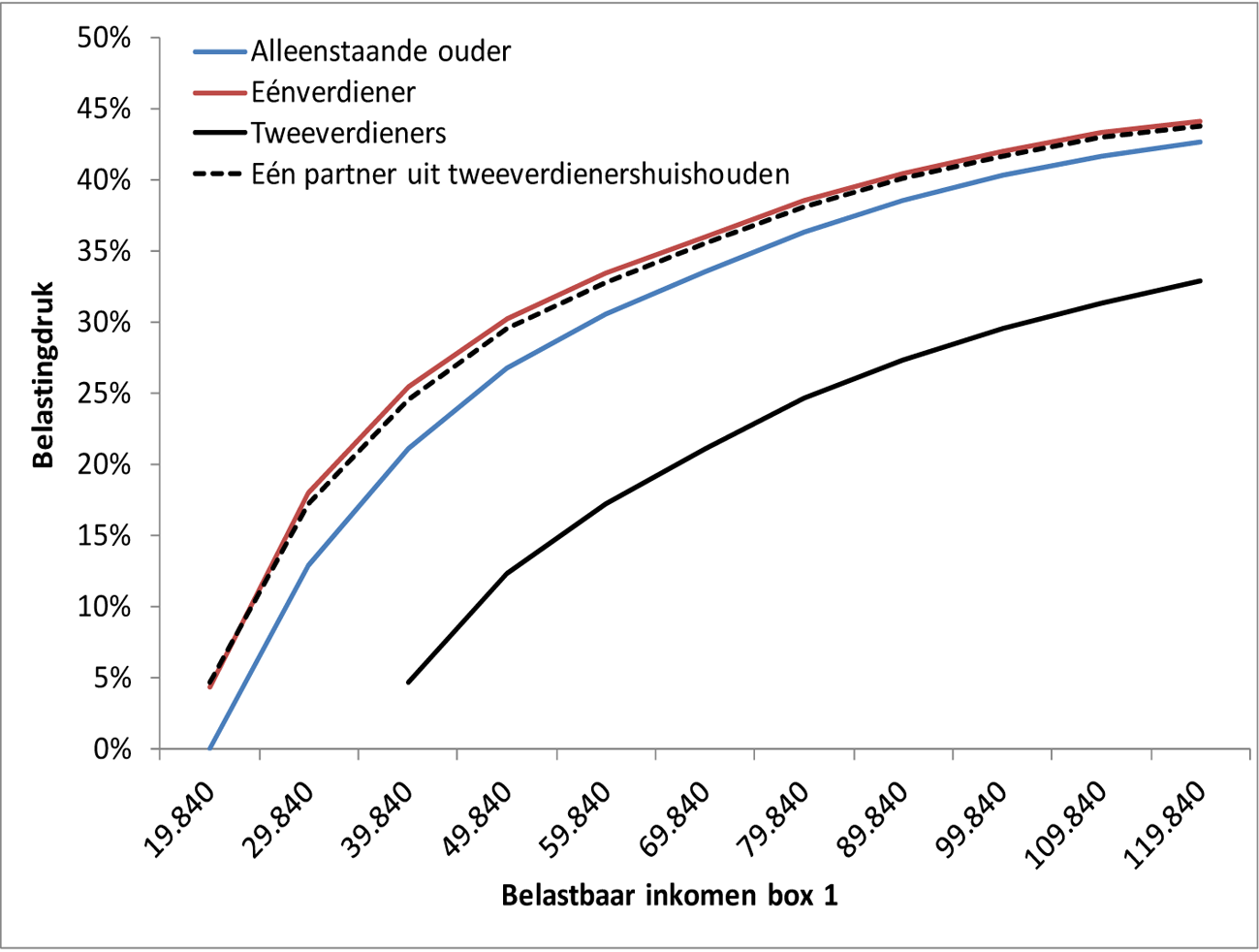

In de hierna volgende figuren wordt de te betalen belasting na aftrek van de heffingskortingen (Figuur 1) en de belastingdruk (te betalen belasting, uitgedrukt als percentage van het belastbare inkomen) (Figuur 2) voor alle drie de huishoudtypes weergegeven. Zoals eerder vermeld is het zuiverder om een vergelijking te maken op basis van het individueel inkomen in plaats van op basis van het huishoudinkomen. Daarom is er in beide figuren een extra lijn toegevoegd (zwart gestreepte lijn). Deze lijn geeft de te betalen belasting (Figuur 1) en de belastingdruk (Figuur 2) weer voor één van de twee partners uit het tweeverdienerhuishouden (hierbij is de IACK gelijk verdeeld over de partners).

Figuur 1 Te betalen belasting

Figuur 2 Belastingdruk

Blijft u ouderparen van wie één van beiden ernstig ziek is en daardoor geen betaalde arbeid kan verrichten structureel uitsluiten van het recht op kinderopvangtoeslag? Acht u dit een sociale maatregel?5

Voor ouderparen van wie één van beiden ernstig ziek is, bestaat de mogelijkheid op een vergoeding van de kinderopvangkosten met de SMI-middelen. Gemeenten voeren sinds 2005 SMI uit. De Minister van Sociale Zaken en Werkgelegenheid heeft uw Kamer in 2014 toegezegd6 in 2016 de stand van zaken op het terrein van SMI opnieuw te beoordelen. Die toezegging doet hij gestand. Dit najaar ontvangt uw Kamer een brief met een toekomstvisie op SMI. Daarbij worden de uitkomsten betrokken van onderzoek naar de bekendheid en de financiële toegankelijkheid van SMI, die in het kader van een nu lopende campagne heeft plaatsgevonden. Ook de uitkomst van gesprekken met individuele gemeenten over hun eigen SMI casuïstiek en lopend onderzoek naar de uitvoering van SMI in de G4 worden betrokken bij deze toekomstvisie. Evenals het eventuele recht op kinderopvangtoeslag voor bepaalde groepen die niet aan de arbeidseis uit de Wet kinderopvang voldoen, zoals ouderparen waar één van beiden ernstig ziek is.

Er is voor gekozen om de tabellen niet door te laten lopen tot een inkomen van € 200.000, maar tot een inkomen van € 119.840, omdat inkomens van boven de € 120.000 relatief weinig voorkomen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20152016-2849.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.