Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2013-2014 | 2490 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het artikel «ABN AMRO verhoogt vast salaris subtop 20%»?1

Hoe beoordeelt u deze stap van ABN AMRO? Hoe verhoudt deze stap zich tot uw eerdere oproep aan de Nederlandse banken om de beloningen van hun personeel te matigen?

In de eerste plaats constateer ik dat ABN AMRO, anticiperend op bij de Tweede Kamer aanhangige wetgeving, de variabele belonen van het senior management beperkt. Dit is een positieve ontwikkeling omdat perverse prikkels hiermee worden verminderd. In de tweede plaats geldt dat ABN AMRO bij de omzetting van de variabele beloning niet de maximaal haalbare variabele beloning volledig om zet naar de vaste beloning. Dit resulteert per saldo in een versobering.

Het laten stijgen van de vaste beloning ter compensatie voor het verlies aan variabele beloning is een verantwoordelijkheid van de onderneming en haar medewerkers. Zie voor een nadere toelichting hierop mijn antwoord op de vragen 4, 6 en 7.

Is het besluit tot verhoging van de salarissen met twintig procent aan u als aandeelhouder voorgelegd? Hoe groot is de groep managers wier salaris wordt verhoogd? Hoe verhoudt deze verhoging zich tot de hoogte van de salarissen van de managers van ING, Rabobank en de SNS bank?

Als aandeelhouder ga ik over het beloningsbeleid van de RvB en niet over het beloningsbeleid van het senior management. Conform geldende wet- en regelgeving is het besluit genomen door de Raad van Bestuur (RvB). Zowel ik als NLFI zijn vooraf niet hierover geïnformeerd. De groep senior management van wie de vaste beloning is verhoogd omvat 104 personen. Voor een uitgebreidere toelichting op het voorgaande verwijs ik naar mijn begeleidende brief waarin ik tevens een overzicht heb opgenomen van de ontwikkeling van de variabele en vaste beloning bij het senior management van andere grootbanken.

Bent u het er mee eens dat de salarisverhoging van ABN AMRO een onwenselijk signaal is en dat topbankiers meer dan genoeg verdienen?

Bent u het er mee eens dat de salarissen aan de top maximaal gelijke tred zouden moeten houden met de loonstijgingen die voor medewerkers bij cao worden afgesproken? Zo nee, waarom niet?

Bent u het er mee eens dat er in de financiële sector een normalisering van salarissen moet plaatsvinden?

Ik ben van mening dat de lonen in de financiële sector verlaagd kunnen worden. Dat geldt voor het gehele personeelsbestand, zowel de top van de onderneming als het CAO-personeel. Een verlaging van de lonen heeft ook onder meer tot gevolg dat de financiële sector meer op hetzelfde loonpijl van vergelijkbare sectoren komt te liggen. Dit wakkert concurrentie op de Nederlandse arbeidsmarkt tussen deze sectoren aan en kan er aan bijdragen dat zeer getalenteerde studenten na hun afstuderen niet uitsluitend in de financiële sector aan de slag gaan. De loonvorming is echter voorbehouden aan werkgevers en werknemers. De overheid speelt daar in beginsel geen rol bij.

In mijn brief van 17 maart 2014 van dit jaar heb ik de actuele stand van zaken met betrekking tot versobering van CAO’s in de financiële sector geschetst.2 Hieruit komt naar voren dat ten aanzien van de primaire arbeidsvoorwaarden een positieve ontwikkeling zichtbaar is waarbij in het algemeen sprake is van afwezigheid van variabel belonen en de vaste beloning veelal op een nullijn staat of een zeer beperkte stijging kent.

Hoe hoog zijn de salarissen van ABN AMRO in vergelijking tot de verdiensten (cost-to-income)? Hoe heeft deze verhouding zich vanaf 2008 ontwikkeld? Hoe verhoudt dit zich tot de meest efficiënte banken in internationaal opzicht?

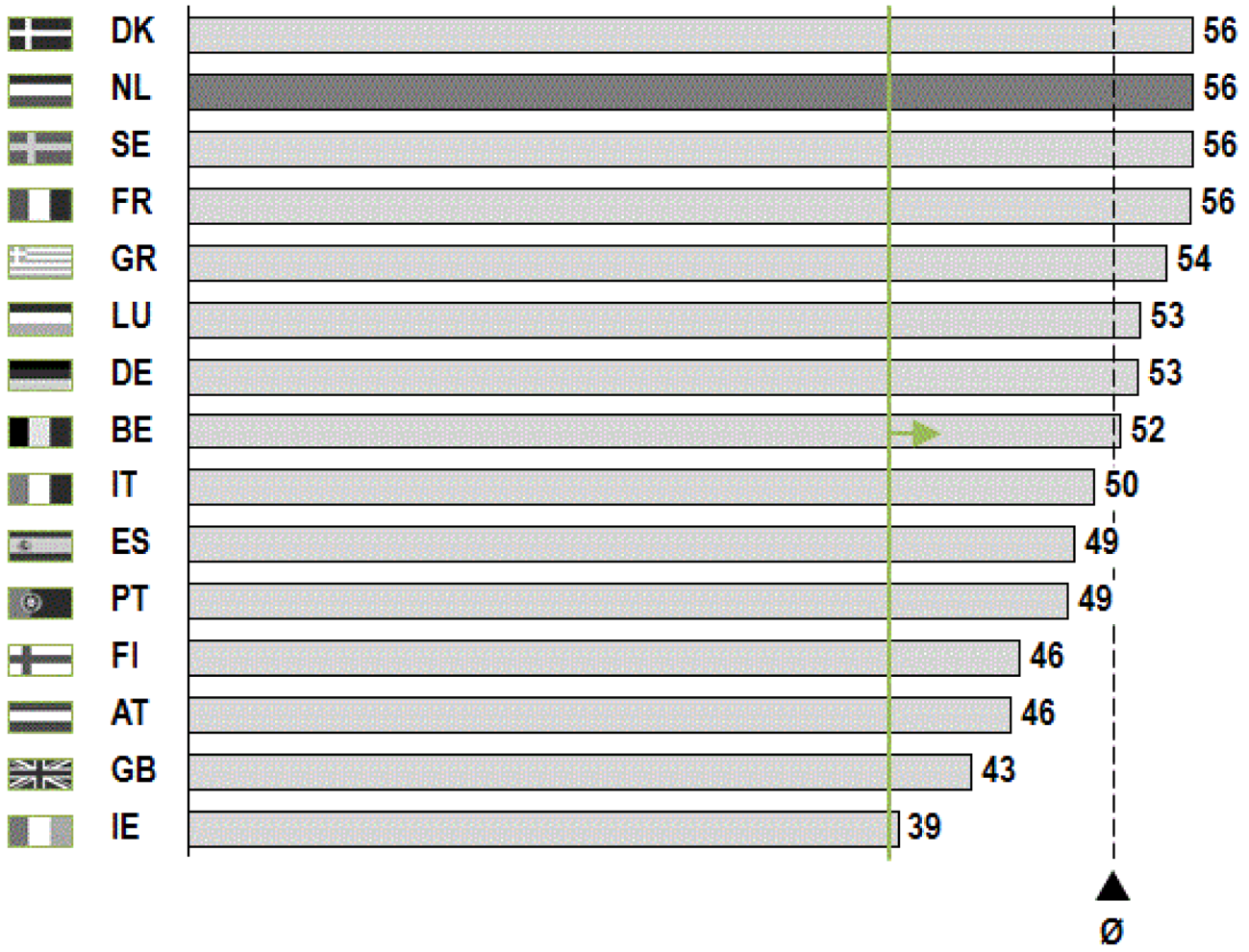

Uit het jaarverslag van ABN AMRO over 2013 blijkt dat de cost-to-income ratio van over dat jaar 65% bedroeg. Bij banken vormen personeels- en IT-kosten de twee belangrijkste soorten vaste kosten. Uit data van Roland Berger over 2013 volgt dat de personeelskosten van banken die in Nederland actief zijn gemiddeld 56% van de totale operationele kosten van de bank uitmaken tegen een gemiddelde van 51% over alle EU15-landen. Er zijn binnen de EU15-landen geen landen die een hoger percentage kennen.3 Daarnaast vormen bij grote Nederlandse banken de personeelskosten gemiddeld 53% van de operationele kosten. Het Europees gemiddelde onder grote banken is 51%.

Figuur 1: Aandeel van personeelskosten in totale operationele kosten van banken per EU15-land in 2013.

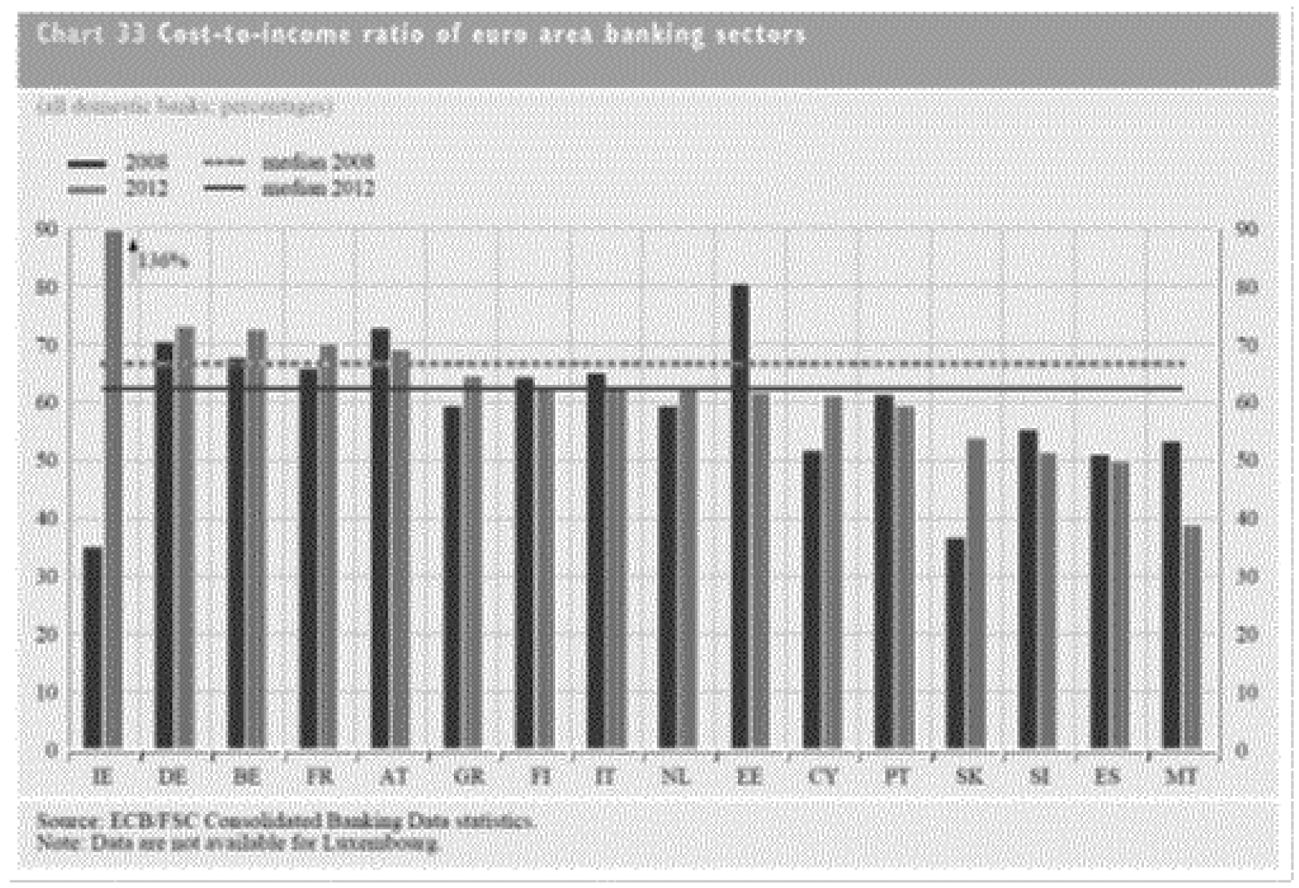

In onderstaande figuur op basis van data van de ECB is weergegeven hoe de cost- to-income ratio zich heeft ontwikkeld bij banken in landen binnen de Eurozone in de periode van 2008–2012 (exclusief Luxemburg en Letland).4 5 Het gebruik van de mediaan corrigeert voor uitschieters als Ierland en Estland. De mediaan is in 2012 iets gedaald ten opzichte van 2008.

Ik constateer dat het Nederlandse cost-to-income percentage in 2012 rond 62% lag. Banken kunnen zelf bepalen naar welke cost-to-income ratio’s zij willen streven, net zoals investeerders in banken zelf dienen te bepalen welke ratio’s zij acceptabel achten. Niettemin ben ik van mening dat verdere kostenbesparingen, mede gelet op het feit dat het aandeel personeelskosten in de totale operationele kosten van Nederlandse banken procentueel hoger ligt dan het Europees gemiddelde, bij Nederlandse banken een belangrijke rol kunnen spelen bij de verdere versterking van bijvoorbeeld de kapitaalratio’s en bij kunnen dragen aan een beter concurrentiepositie.

Figuur 2: Cost-to-income ratio van banken in de Eurozone

Ik heb deze data eerder met u gedeeld in mijn beantwoording op schriftelijke vragen naar aanleiding van de kabinetsvisie op de Nederlandse bankensector. Zie Kamerstukken II, 2013/14, 32 015, nr. 50. P. 25–26.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20132014-2490.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.