Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 3343 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Heeft u kennisgenomen van de resultaten van het onderzoek door consultancybureau AT waaruit blijkt dat de kosten van banken sinds het uitbreken van de crisis nauwelijks meer zijn gedaald?1

Wat vindt u ervan dat de kostenratio’s van banken ook na de kredietcrisis, nog steeds niet werkelijk gedaald zijn?

Wat zijn volgens u de belangrijkste oorzaken van het feit dat de kosten maar niet kunnen dalen?

Hoe ziet de ontwikkeling van de kostenratio’s eruit van de banken waaraan de Nederlandse overheid sinds 2008 steun heeft verleend? Hoe is deze ontwikkeling in Nederland in verhouding tot het buitenland?

In hoeverre speelt het beloningsbeleid van de banken hierbij een rol? Wat is de rol van variabele beloningen?

Deelt u de mening dat soberheid en dus het minimaliseren van kosten, zeker in tijden van crisis, de hoogste prioriteit zouden moeten hebben? Bent u dan ook van plan om wat aan deze situatie van te hoge kostenratio's te doen? Zo ja, wat? Zo nee, waarom is versobering niet mogelijk?

Ik heb met interesse kennis genomen van het onderzoek van AT Kearney. Het onderzoek gaat in op algemene trends in de Europese bankensector. Het rapport concludeert dat de gemiddelde kosten-inkomstenratio van Europese banken terug is gekeerd naar het niveau van 2007 (60%), nadat er in 2008 een tijdelijke stijging naar 62% plaats heeft gevonden.

De kosten-inkomstenratio, een verhouding tussen kosten en inkomsten van een bank, is een maatstaf om de operationele efficiëntie van banken te meten. Deze ratio is afhankelijk van zowel de beheersing van de kosten als van de ontwikkeling van de inkomsten. De ratio an zich geeft daarom geen volledig beeld van de kostenontwikkeling van banken. Een stijging van de ratio kan betekenen dat de inkomsten gelijk zijn gebleven terwijl de kosten sterk zijn gestegen. Een stijging van de ratio kan echter ook betekenen dat de inkomsten sterk gedaald zijn terwijl de kosten gelijk gebleven zijn. Bij vergelijking van dergelijke ratio´s tussen de banken is verder een bepaalde mate van voorzichtigheid geboden vanwege de definitieverschillen en accountingprincipes die banken in verschillende landen hanteren.

Het onderzoek van AT Kearney concludeert dat de banken in kosten hebben gesneden om de tegenvallende inkomsten op te vangen; hierdoor blijft de kosten-inkomstenratio, de verhouding tussen inkomsten en kosten, ongeveer hetzelfde. Deze ontwikkeling is logisch: na de kredietcrisis hebben de banken een inkomstendaling meegemaakt, terwijl de aanpassing van de kostenstructuur tijd vergt.

Kostenstructuur van banken

Elk bedrijfsmodel heeft een bepaalde kostenstructuur, die op korte termijn moeilijk te veranderen is. Bij banken vormen de vaste kosten traditioneel een aanzienlijk aandeel van de kostenbasis. Zo zijn bij banken personeels- en IT-kosten de twee belangrijkste soorten vaste kosten (een onderzoek van Roland Berger geeft bijvoorbeeld aan dat personeelskosten 58% van de kostenstructuur zijn, en IT infrastructuur 15% van de kosten vormt2). Een dergelijke kostenstructuur vloeit voort uit de aard van het bankbedrijf: gespecialiseerde dienstverlening en een hoge mate van digitalisering van financiële markten.

IT-infrastructuur is een noodzakelijke investering in een financiële sector die steeds meer in een digitale omgeving werkt. De eisen op het gebied van het risicobeheersing vergen een hoge kwaliteit van IT systemen; ook de compliance met de nieuwe regelgeving betekent vaak aanvullende investeringen in de informatietechnologie. De vaste kosten die daarmee gepaard gaan zijn technische ondersteuning, onderhoud, afschrijving etc. Deze kosten worden gemaakt onafhankelijk van de inkomsten; IT systemen moeten immers zonder onderbreking functioneren in goede en slechte tijden. Daarom is het moeilijk om deze kosten snel terug te brengen bij tegenvallende inkomsten.

Loonkosten vormen een ander vast onderdeel van de kosten van de bank. Het gaat om kosten van het loon ten behoeve van de werknemer maar ook om sociale premies die ten laste van de werkgever komen. Het merendeel van bankmedewerkers valt onder de algemene Banken CAO of onder de CAO van de specifieke bank. CAO’s hebben gemiddeld een looptijd van drie jaar; daarom kan de beloningsbeleid slechts periodiek en in overleg met bonden worden aangepast. Dit betekent dat een bank verplicht is de daarin opgenomen afspraken voor die periode na te komen, inclusief afspraken over vaste en variabele beloningen. Dergelijke CAO-afspraken in samenhang met het geldende arbeidsrecht en aspecten van sociale zekerheid leiden ertoe dat er op korte termijn niet fors in de kosten gesneden kon worden. Daling van deze kosten vindt daarom geleidelijk plaats.

Overigens kan bij de kostenbesparende projecten een re-allocatie van de kosten plaatsvinden. Besparingen op loonkosten (bijvoorbeeld, door het outsourcen van support functies) zou in hogere IT kosten kunnen resulteren. Dit gebeurt doorgaans als een proces dat vroeger door mensen uitgevoerd werd gedigitaliseerd wordt. Om deze redenen moeten de voor- en nadelen van kostenbesparende projecten zorgvuldig worden afgewogen en in lijn zijn met de door de bank gekozen strategie.

Nederlandse banken

Het onderzoek van AT Kearney gaat niet specifiek in op de Nederlandse banken. Het onderzoek concludeert wel dat de banken uit Benelux de kosten-inkomstenratio’s hebben verbeterd sinds de kredietcrisis.3

In het onderzoek worden zowel puur retail banken als banken met een breder spectrum van diensten onderzocht. Omdat de activiteiten en als gevolg, de dynamiek van de inkomsten en de kostenstructuur van deze banken kunnen verschillen, en er verschillende accountingprincipes gebruikt worden, geeft AT Kearney aan dat de resultaten als een indicatie geïnterpreteerd moeten worden.

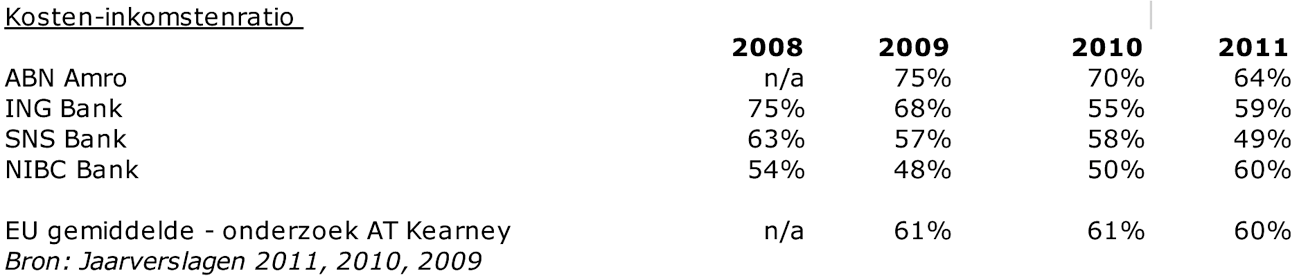

Uit jaarverslagen van de Nederlandse banken die de overheidssteun hebben ontvangen (zie tabel onder) blijkt dat de kosten-inkomstenratio’s in lijn zijn met het Europees gemiddelde dat door het onderzoek van AT Kearney is geïdentificeerd (60%).

Tot slot, banken hebben een maatschappelijke verantwoordelijkheid om hun klanten zo goed mogelijk te bedienen. Zij moeten net zoals andere bedrijven op de kosten letten. Dit is primair de verantwoordelijkheid van het bedrijf. Nederlandse banken hebben in de jaarverslagen een lange termijn doelstelling uitgesproken om de kosten-inkomstenratio structureel te gaan verlagen. Om dit doel te bereiken zijn verschillende kostenreductieprogramma’s en reorganisaties bij banken in gang gezet. Ik ondersteun deze oproep en vertrouw erop dat banken de komende jaren verdere maatregelen zullen nemen om hun kosten te verlagen.

www.nu.nl en http://www.atkearney.com/index.php/Publications/2012-retail-banking-radar-change-looms-in-europe.html

Cost reduction in the European Banking sector, juli 2012, Roland Berger Strategy Consultants (http://www.rolandberger.com/media/pdf/Roland_Berger_Banking_cost_reduction_20120727.pdf)

«...banks only in a few markets – particularly France and the Benelux countries improved their cost-income ratio’s», 2012 Retail banking radar: Change looms in Europe, AT Kearney, pagina 5.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20112012-3343.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.