Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2010-2011 | 514 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Bent u bekend met het bericht «Hypotheek duur voor klant» en het bericht «Dure huizen, geen spaargeld»?1

Hoe beoordeelt u over het algemeen het verdienmodel van de Nederlandse financiële sector?

Deelt u de mening dat het verdienmodel in de sector waarbij banken geld verdienen aan hypotheken en over het algemeen bijleggen op betaalrekeningen gedragsafstemming in de hand zou kunnen werken?

Bent u bereid met banken te gaan praten over een herziening van het verdienmodel zodat dat meer in de pas is met het verdienmodel in andere Europese landen?

Het is in beginsel een bedrijfsmatige keuze welk verdienmodel financiële instellingen hanteren. Hierbij dienen zij zich wel te houden aan regels die vanuit de overheid zijn opgelegd, waaronder in het kader van het financieel en het mededingingstoezicht. Het is voorts aan de betreffende toezichthouder om te beoordelen of die regels in individuele gevallen worden nageleefd. Zo is het aan de NMa om te beoordelen of het verdienmodel dat Nederlandse financiële instellingen hanteren gedragsafstemming in de hand werkt en of dit een overtreding vormt van de Mededingingswet.

Bent u bereid te onderzoeken hoe het aanbod van hypotheken tegen variabele rentes en voor kortlopende rentevaste periodes zich verhoudt tot het aanbod in andere Europese landen?

De NMa heeft in de quick scan de marges op hypotheken vergeleken met de marges in Duitsland, België en Frankrijk. Hieruit komt naar voren dat in 2004 en 2005 de marges op hypotheken met een variabele rente in Nederland laag waren in vergelijking met de ons omringende landen. Vanaf medio 2009 zijn de marges op hypotheken met een variabele rente in Nederland relatief hoog in vergelijking met België en Duitsland.

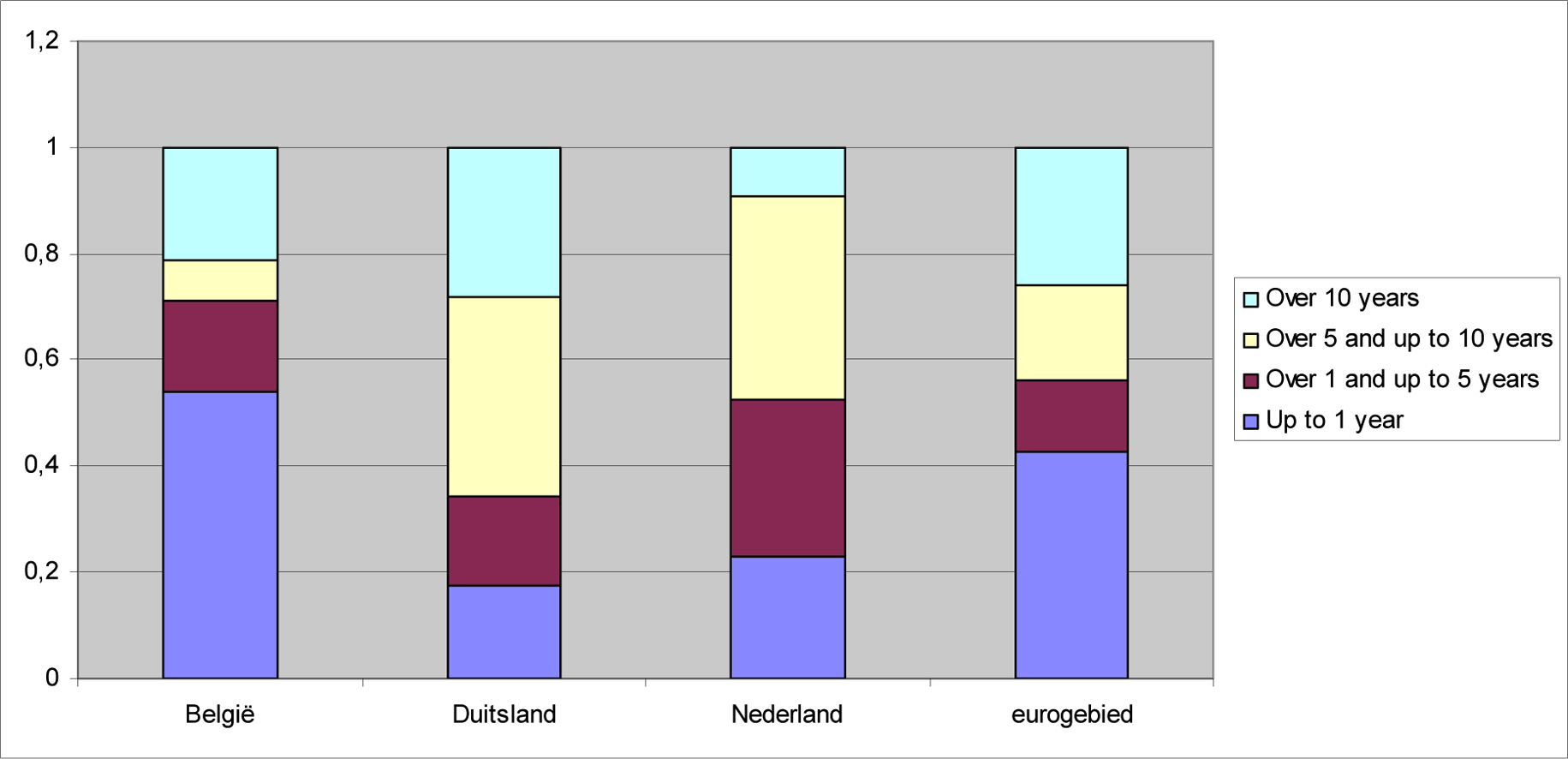

Kunt u ook uiteenzetten welk deel van de hypotheken in ons land wordt afgesloten tegen een variabel tarief? Wanneer dit substantieel afwijkt van omringende landen, kunt u dan uiteenzetten of informatieasymmetrie daarbij wellicht een rol speelt en de mogelijkheden onderzoeken hoe banken de consumenten beter zouden kunnen voorlichten over de voor- en nadelen van verschillende rentevaste periodes?

Uit cijfers van DNB blijkt dat in Nederland ruim 20% (de NMa spreekt in de quick scan van 25%) van het aantal hypotheken wordt afgesloten met een variabel rentetarief. Hierbij wordt als variabele debetrentevoet aangemerkt een rente die voor een krediet verschuldigd is, uitgedrukt in een percentage op jaarbasis, waarbij de rentevaste periode korter is dan één jaar. Uit onderstaande figuur, die is opgesteld op basis van cijfers van DNB over de eerste 6 maanden van 2010, blijkt dat de gemiddeld gekozen rentevaste looptijd per land verschilt.

Zoals ik heb geantwoord op vragen van het CDA is uit onderzoek van de AFM naar voren gekomen dat consumenten op dit moment onvoldoende inzicht hebben in de fluctuatie en de opbouw van het in rekening gebrachte variabele rentepercentage. Hierdoor kunnen consumenten de risico’s die zij lopen door fluctuatie van de variabele rente niet goed inschatten. Ik heb eerder aangekondigd op korte termijn over te gaan tot de consultatie van een Algemene Maatregel van Bestuur inzake variabele rente. De eerste resultaten van het onderzoek van de NMa hebben mij echter doen besluiten om in een breder kader te kijken naar deze ontwikkelingen op de hypotheekmarkt. Zoals ik eerder heb aangegeven zal ik hiertoe op korte termijn in overleg treden met marktpartijen en andere stakeholders, waaronder de AFM.

Kunt u uiteenzetten hoe de recente monetaire verruimingen van de Europese Centrale Bank (ECB) zich verhouden tot de relatief hoge hypotheekrentes in combinatie met het lage risico van wanbetaling op Nederlandse hypotheken? Zouden meer hypotheken met kortere rentevaste periodes of variabele rentes hierbij uitkomst kunnen bieden?

Het NMa-onderzoek geeft meer duidelijkheid over de ontwikkelingen van de hypotheekmarges in Nederland. Uit de quick scan van de NMa blijkt dat de marges na medio 2009 hoog zijn in historisch perspectief.

Het type contract speelt een belangrijke rol bij het bepalen van de rentetarieven. Zo worden voor hypotheken met korte rentevaste periodes (of variabele rentes) doorgaans lagere tarieven gehanteerd dan voor hypotheken met een lange rentevaste periode. Consumenten die kiezen voor een hypotheek met een variabele rente kunnen wel te maken krijgen met fluctuerende maandlasten. Het is aan de consument om te bepalen bij welke aanbieder hij het contract naar keuze onder de gunstigste voorwaarden kan afnemen.

Ook andere factoren kunnen bepalend zijn voor de hoogte van hypotheekrentes. U stelt bijvoorbeeld terecht dat de inschatting van de risico’s voor een bank een grote rol spelen. De NMa vermeldt in de quick scan het debiteurenrisico, het pijplijnrisico en het prepayment risico. Het is echter ook mogelijk dat andere specifieke omstandigheden in Nederland ten grondslag liggen aan de hoogte van de rentetarieven.Hettweede deel van het onderzoek van de NMa zal de concurrentieomstandigheden op de hypotheekmarkt in kaart brengen en de mogelijk gebreken van de marktwerking identificeren. Overigens blijkt uit de quick scan van de NMa als wordt gekeken naar het verschil van degemiddelde marge vóór en na augustus 2009, dat deze verschillen groter zijn voor hypotheken met een variabel rentepercentage. Het is dus maar de vraag of meer hypotheken met een kortere rentevaste periode hier uitkomst kunnen bieden. Om daar een beter beeld van te krijgen moet het bredere onderzoek van de NMa worden afgewacht.

Is het niet zo dat de combinatie van het prijsopdrijvend effect van de hypotheekrenteaftrek en relatief weinig spaargeld om uit te lenen er juist voor zorgt dat hypotheken duurder worden, en daarmee de rentes hoger worden? Zou u via een studie kunnen uitzoeken welk deel van het totale bedrag aan hypotheekrenteaftrek hierdoor terecht komt bij de banken en bijvoorbeeld het Centraal Plan Bureau (CPB) kunnen verzoeken deze studie te verrichten?

Zoals ik heb geantwoord op eerdere vragen doet de NMa op dit moment onderzoek naar de hoogte en ontwikkelingen van de hypotheekrentes. De quick scan is inmiddels openbaar, maar er volgt nog een breder onderzoek waarvan de NMa de resultaten in het voorjaar van 2011 hoopt te presenteren. Voor wat betreft de hypotheekrenteaftrek merk ik op dat het CPB, in het kader van de werkgroep Heroverweging Wonen, betrokken is geweest bij onderzoek naar interventie van de overheid op de woningmarkt, waarbij ook de fiscale stimulering van eigenwoningbezit is meegenomen. Ik acht het op dit moment dan ook niet nodig het CPB te verzoeken aanvullend onderzoek uit te voeren naar hypotheekrentes.

Deze vragen dienen ter aanvulling op eerdere vragen terzake van het lid lid Blanksma-van den Heuvel (CDA), ingezonden 10 augustus 2010 (vraagnummer 2010Z11510) en het lid Weekers (VVD), ingezonden 11 augustus 2010 (vraagnummer 2010Z11541).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-tk-20102011-514.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.