Aanhangsel van de Handelingen

| Datum publicatie | Organisatie | Vergaderjaar | Nummer | Datum ontvangst |

|---|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2025-2026 | 3 |

U bent nu hier: Publicaties Officiële publicaties

Zoals vergunningen, bouwplannen en lokale regelgeving.

Adressen en contactpersonen van overheidsorganisaties.

Ben u bekend met het bericht «miljardenverlies voor Nederlandse banken en pensioenfondsen op Franse en Duitse staatsleningen»?

Ja. De aandacht van dit artikel gaat uit naar de effecten van rente-afdekking op het pensioenvermogen. Pensioenfondsen bieden hun deelnemers een levenslange pensioenuitkering en kijken daarbij niet alleen naar de vermogenszijde van de balans van het pensioenfonds maar ook naar de verplichtingenzijde. De verplichtingen van een pensioenfonds dalen veel harder dan het pensioenvermogen bij een stijgende rente, wat resulteert in stijgende dekkingsgraden en daarmee stijgende pensioenuitkeringen. Een hogere rente maakt een toekomstige uitkering immers relatief goedkoop. In het nieuwe pensioenstelsel zal dit afdekken van het renterisico overigens beter gericht kunnen worden op de deelnemersgroepen waarvoor dit belangrijk is.

Kan de Kamer inzicht krijgen in de verliezen over de afgelopen 5 jaar die de Nederlandse pensioenfondsen op vastrentende waarden hebben geleden?

Er is geen publieke informatie beschikbaar over de winsten of verliezen die alle Nederlandse pensioenfondsen gezamenlijk op vastrentende waarden in de afgelopen 5 jaar hebben geboekt. Verder wordt verwezen naar bovenstaand antwoord. Namelijk, dat een blik op enkel de vermogenszijde beperkte zeggingskracht heeft, zonder daar ook de effecten op de verplichtingenzijde in ogenschouw te nemen.

Met hoeveel neemt het verlies toe als de rente op Duitse en Franse staatsleningen stijgt met 1%?

Dit valt niet op voorhand te zeggen. Bij een stijging van de rente zal het verlies toenemen met een hoeveelheid die afhankelijk is van de blootstelling aan Duitse en Franse staatsleningen, de looptijd van deze leningen en het rentepercentage dat geboden wordt op de leningen die fondsen bezitten. Overigens zullen bij een stijging van de rente de verplichtingen veel harder dalen dan het vermogen, waardoor de dekkingsgraden en pensioenuitkeringen stijgen.

Kan worden aangegeven in welke mate de afgelopen 5 jaar de beleggingsmix is verschoven naar vastrentende waarden en in welke mate dit heeft bijgedragen tot de genoemde verliezen?

Kan duidelijk worden gemaakt in welke mate de renteafdekking de afgelopen 5 jaar is opgelopen met de aanschaf van rentederivaten?

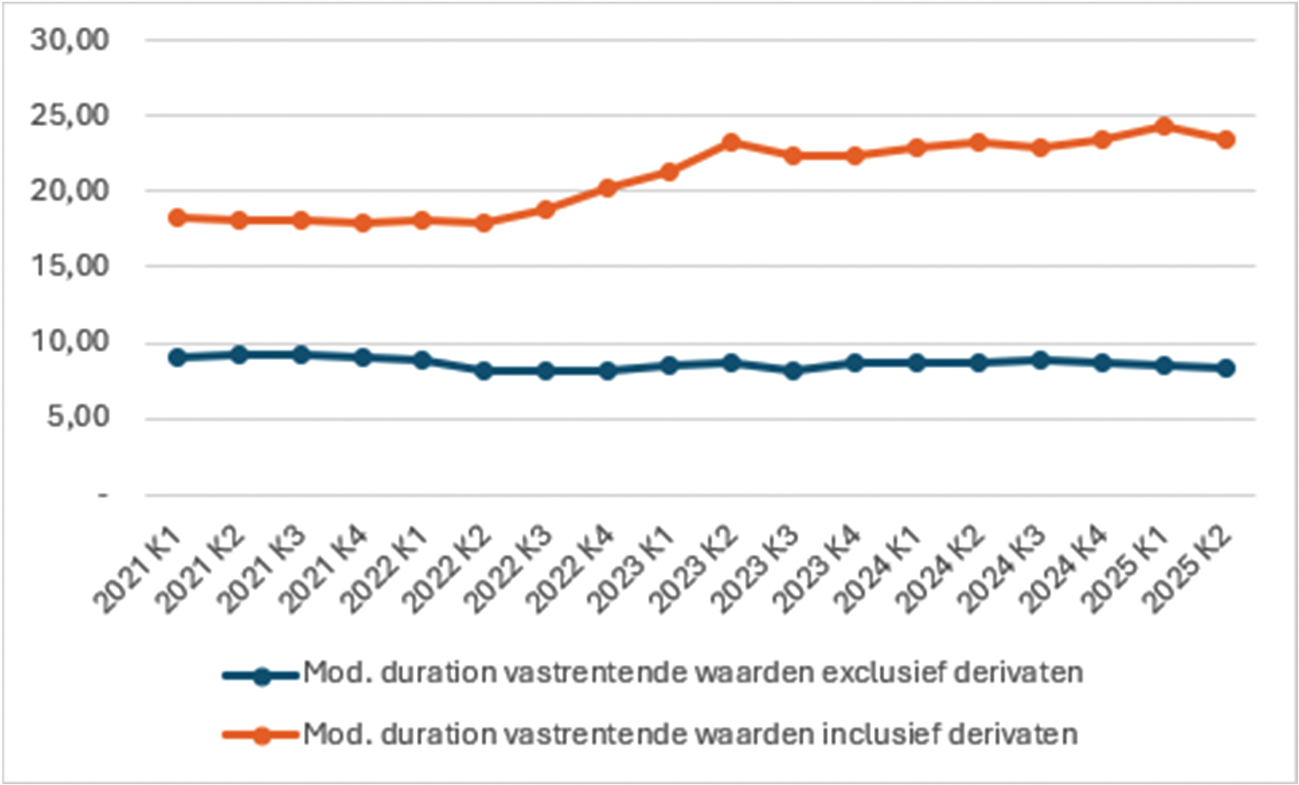

Op basis van informatie van DNB is onderstaande grafiek opgesteld. Uit grafiek 1 blijkt dat de gemiddelde looptijd die rentederivaten afdekken toegenomen is van ongeveer 18 jaar naar 23 jaar over de periode 2021 – eerste halfjaar 2025.

Grafiek 1 Gemiddelde looptijd van vaste waarden met en zonder derivaten

Bron: DNB

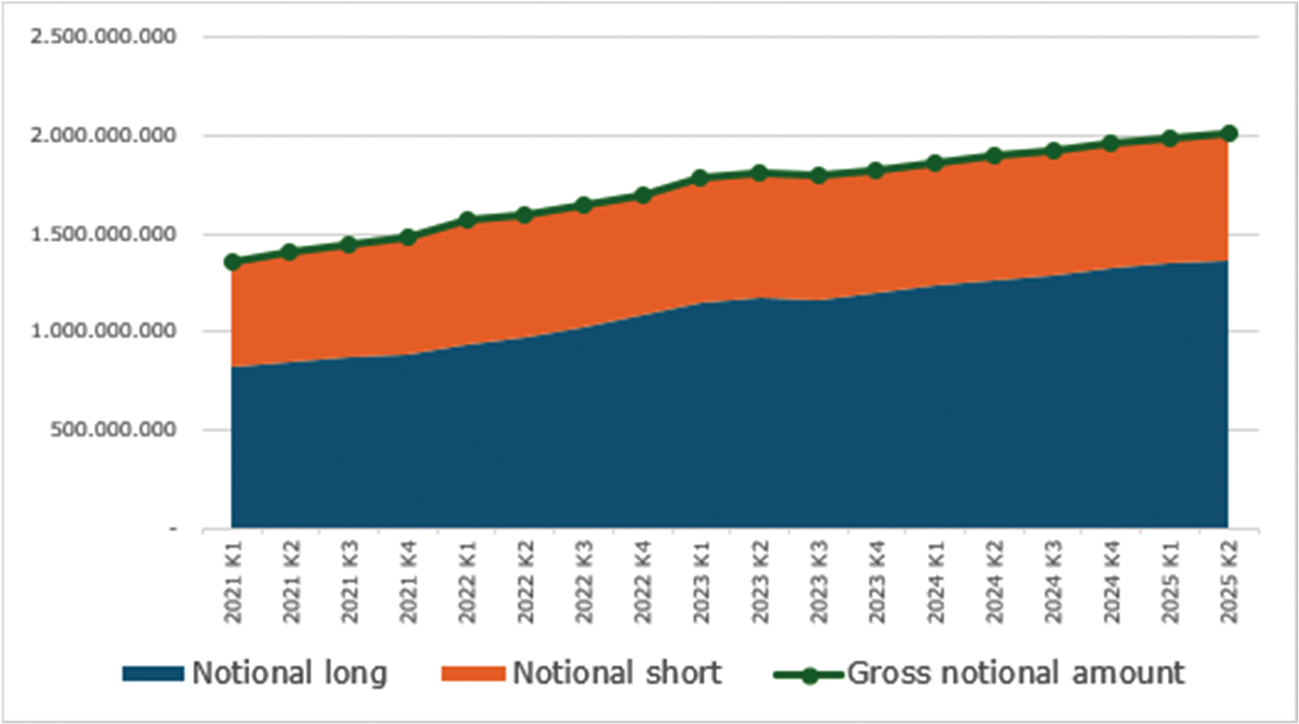

Kan het verloop van de exposure van de Nederlandse pensioenfondsen ten aanzien van rentederivaten over de afgelopen 5 jaar worden aangegeven? Onze verwachting is dat deze exposure momenteel boven de 500 miljard euro ligt, klopt dat?

Rentederivaten kennen twee componenten. Partijen ruilen verschillende rentepercentages met elkaar. Bijvoorbeeld een rente met een korte looptijd met een rente met een lange looptijd. Deze twee rentepercentages worden ook wel de twee legs van het financiële contract genoemd. De gross notional amount is de totale nominale waarde van de onderliggende contracten van rentederivaten die een pensioenfonds aanhoudt. Deze posities kunnen worden onderverdeeld in receiver posities (long) en payer posities (short), die elk een verschillend effect hebben op de waardeverandering van de activa bij renteveranderingen. Dit geeft inzicht in de omvang van de positie aan rentederivaten van pensioenfondsen. Uit grafiek 2 blijkt dat de gross notional amount eind eerste helft 2025 rond de 2.000 miljard euro ligt.

Grafiek 2 Onderliggende nominale waarde van rentederivaten

Kan voor de laatste 5 jaar getoond worden hoe de posities van de pensioenfondsen in rentederivaten zijn geweest? In welke mate zijn deze posities in-the-money dan wel out-of- the money geweest? Onze verwachting is dat deze rentederivaten momenteel voor zo’n 200 miljard out-of-the-money staan, klopt dat?

Tabel 1 is ontleend aan DNB-data. Hieruit blijkt de ontwikkeling van de derivatenportefeuille van Nederlandse pensioenfondsen over de afgelopen 5 jaar van medio 2021 tot medio 2025. Door de rentestijging in deze periode, is de positie in rentederivaten out-of-the money. In het tweede kwartaal van 2025 was de positie – 91,4 miljard euro.

|

Rentederivaten |

|

|---|---|

|

2021K3 |

59.525 |

|

2021K4 |

58.210 |

|

2022K1 |

9.797 |

|

2022K2 |

– 53.359 |

|

2022K3 |

– 81.851 |

|

2022K4 |

– 85.759 |

|

2023K1 |

– 82.700 |

|

2023K2 |

– 83.733 |

|

2023K3 |

– 121.284 |

|

2023K4 |

– 58.899 |

|

2024K1 |

– 60.150 |

|

2024K2 |

– 77.851 |

|

2024K3 |

– 48.996 |

|

2024K3 |

– 40.794 |

|

2025K1 |

– 84.178 |

|

2025K2 |

– 91.358 |

Bron: DNB

Kan worden aangeven wat de liquiditeit in de markt is voor deze rentederivaten? Hoe groot is de spread en hoeveel is de omzet per dag?

Er is geen eenduidige statistiek wat betreft de liquiditeit van de markt voor rentederivaten. De liquiditeit verschilt per looptijd en varieert over tijd. In algemene zin kan gesteld worden dat looptijden tot en met 50 jaar liquide zijn (1–15, 20, 25, 30, 40 en 50 jaar). Dit blijkt onder meer uit een onderzoek van EIOPA, de Europese Autoriteit voor verzekeringen en pensioenen.2 Naar verwachting is de liquiditeit de laatste jaren verder toegenomen. Voor swaps van alle genoemde looptijden geldt dat de bid ask spread meestal onder de 1 basispunt (0.01%) ligt.

Voor welk bedrag hebben Nederlandse pensioenfondsen aan lange termijn rente swaps (graag van alle looptijden van 10, 20 jaar, 30 jaar en 40 jaar)?

Hoe groot is het aandeel van de Nederlandse pensioenfondsen in de totale markt voor lange rente swaps?

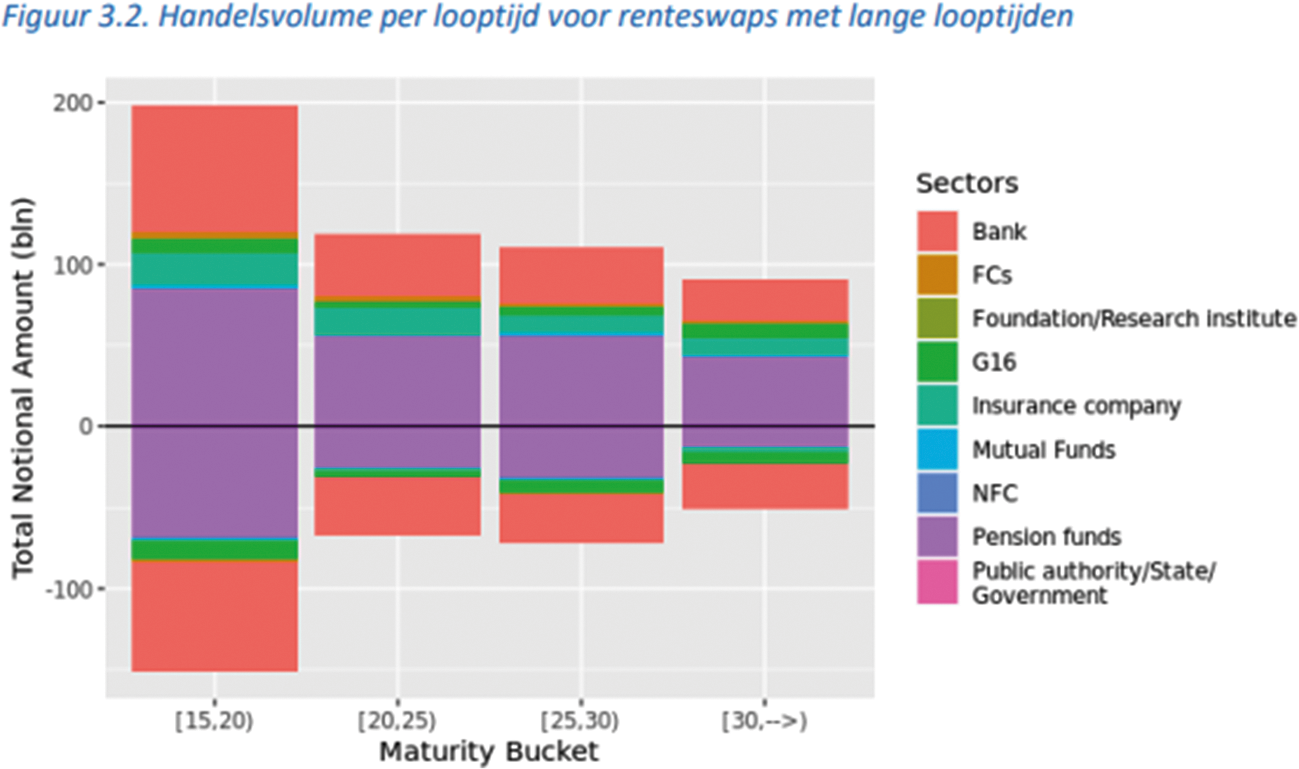

In het rapport van de Commissie Parameters is de volgende figuur opgenomen. (https://open.overheid.nl/documenten/ronl-af97015088ed0e3a1b000056141f38c3246437a5/pdf, pagina 48):

Uit deze data blijkt dat pensioenfondsen (in de grafiek weergegeven in paars) een aandeel van ongeveer 50% hebben in de gehele Nederlandse markt voor lange renteswaps.

Hoe worden momenteel deze rente derivaten gewaardeerd? Is er voldoende liquiditeit in de markt zodat deze producten tegen de actuele marktprijs kunnen worden verkocht?

Welk bedrag aan rentederivaten

Derivatenposities, waaronder rentederivaten, zijn gebaseerd op marktwaarderingsgrondslagen. Zoals in vraag 8 is aangegeven, wordt de markt voor rentederivaten met langere looptijden ook liquide geacht.

Welk bedrag aan rentederivaten moeten de pensioenfondsen die per 1-1-2026 invaren precies afstoten, om aan het beleggingsbeleid onder de WTP-regels te voldoen?

Of en in welke mate, pensioenfondsen renterisico minder zullen afdekken – en dus minder gebruik zullen maken van rentederivaten – is afhankelijk van hun strategische beleggingsbeleid na invaren. Door de bedrijfsgevoelige aard van de informatie kunnen geen verdere details hierover worden verstrekt.

Hoe verhoudt dit bedrag zich tot de normale omzet aan rentederivaten rond de jaarwisseling?

In de kwartaalrapportages publiceerde DNB de rendementen op de renteafdekking. Daar is plotseling mee gestopt. Op eerdere vragen van mij hierover heeft uw ambtsvoorganger geantwoord dat overlegd zou worden met DNB om deze cijfers weer te publiceren. Wat is het resultaat van dit overleg? Als het niet mogelijk blijkt aan dit verzoek te kunnen voldoen, kunt u de reden noemen? Als het overleg niets heeft opgeleverd, wilt u alsnog dringend het verzoek tot publicatie naar voren brengen, met aansluiting op de gestopte cijferreeks?

Er is met DNB hierover overleg geweest. Uit dit overleg kwam naar voren dat tijdens de jaarlijkse herijking door DNB besloten is om de informatie over het rendement op renteafdekkingen niet meer uit te vragen bij pensioenuitvoerders. Deze jaarlijkse herijking is bedoeld om een evenwicht te vinden tussen beperking van administratieve lasten voor onder toezicht staande instellingen enerzijds en de voor het toezicht noodzakelijke informatie anderzijds. Voor de adequate uitvoering van het toezicht heeft DNB voldoende aan de uitgebreide rapportage over beleggingen en rendementen.

Zie EIOPA – BACKGROUND DOCUMENT ON THE OPINION ON THE 2020 REVIEW OF SOLVENCY II, https://www.eiopa.europa.eu/document/download/5ed96239-ccc1-4716-af03-46edd0444bad_en?filename=Background%20analysis.pdf, p. 25 en p. 778.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/ah-ek-20252026-3.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.