Ingevolge artikel 120, eerste lid, van de Waterschapswet moet het algemeen bestuur van het waterschap ten behoeve van de watersysteemheffing een verordening vaststellen, waarin voor elk van de categorieën van heffingplichtigen de toedeling van het kostendeel is opgenomen. Deze verordening wordt in de praktijk de kostentoedelingsverordening genoemd. De kostentoedelingsverordening geeft per heffingplichtige categorie (ingezetenen, eigenaren ongebouwde onroerende zaken niet zijnde natuurterreinen, eigenaren natuurterreinen en eigenaren gebouwde onroerende zaken) aan welk deel van de netto-kosten van het watersysteembeheer door welke categorie moet worden opgebracht. In de onderdelen 3 en 4 van deze toelichting wordt hierop nader ingegaan. Uit de begroting van het waterschap vloeit voort hoe hoog de kosten van het watersysteembeheer precies zijn. In beginsel worden alle hier bedoelde kosten tezamen genomen en vervolgens aan de diverse categorieën toegedeeld, zodat een ieder een deel van de totale kosten draagt. Hierop heeft de wetgever alleen voor verkiezingskosten en voor kosten van heffing en invordering van de watersysteemheffing een uitzondering gemaakt. Deze kosten kunnen op grond van artikel 120, eerste lid, tweede volzin van de Waterschapswet rechtstreeks aan de betrokken categorieën van heffingplichtigen worden toegerekend. Deze kosten kunnen dus van de totale kosten van het watersysteembeheer worden afgezonderd en rechtstreeks bij die categorie/die categorieën worden ondergebracht die deze kosten veroorzaakt/veroorzaken.

Het waterschap kan op grond van artikel 122 van de wet ook gebruik maken van de mogelijkheid om belastingtarieven hoger of lager vast te stellen, oftewel te differentiëren. Omdat tariefdifferentiatie een verfijning op de kostentoedeling is, moet een eventuele keuze voor tariefdifferentiatie in de kostentoedelingsverordening worden geregeld.

Ingevolge artikel 122b van de Waterschapswet en artikel 19 van het Reglement voor het waterschap Scheldestromen stelt het algemeen bestuur ten behoeve van de wegenheffing een verordening vast waarin voor elk van de categorieën van heffingplichtigen de toedeling van het kostendeel is opgenomen. Aangezien de taak ter zake van het wegenbeheer binnen het hele gebied van het waterschap wordt uitgevoerd zijn bedoelde verordeningen geïntegreerd in één verordening.

De kostentoedelingsverordening moet door gedeputeerde staten van de provincie worden goedgekeurd (artikel 120, vijfde lid, eerste volzin, Waterschapswet) en moet ten minste eenmaal in de vijf jaren worden herzien (artikel 120, zesde lid, Waterschapswet). Uit de laatste volzin van het vijfde lid vloeit ook voort dat het waterschap de ontwerpverordening ter inzage moet leggen.

De kostentoedelingsverordening is gebaseerd op de tekst van de Waterschapswet (Stb. 1991, 379, zoals laatstelijk gewijzigd bij wet van 17 december 2014, Stb. 2014, 571) en het Waterschapsbesluit (Stb. 2007, 497, zoals laatstelijk gewijzigd bij besluit van 21 januari 2015, Stb. 2015, 48).

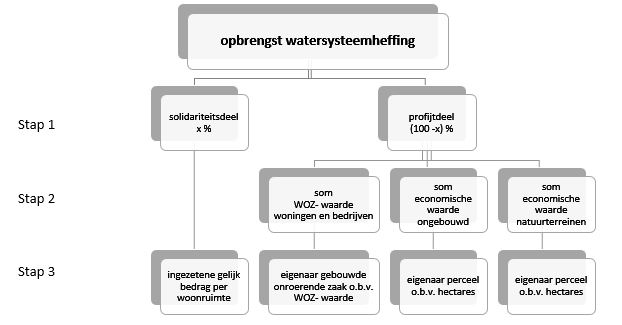

2. Kostentoedelingsmethode

De kosten van het watersysteembeheer worden aan de belastingplichtige categorieën toegedeeld. Het zijn er vier in totaal, te weten: ingezetenen, eigenaren of anderszins zakelijk gerechtigden van ongebouwde onroerende zaken die geen natuurterrein zijn, eigenaren of anderszins zakelijk gerechtigden van natuurterreinen en eigenaren of anderszins zakelijk gerechtigden van gebouwde onroerende zaken. De wijze waarop de kostentoedeling over deze categorieën plaatsvindt, is in artikel 120 van de Waterschapswet geregeld. Schematisch ziet de kostentoedeling er als volgt uit:

Voor stap 2 is door Tauw een onderzoek van de actuele waarden uitgevoerd. Zie rapport Herberekening waardeverhouding 2016 Waterschap Scheldestromen, d.d.27 juli 2015 (hierna te noemen Rapport Tauw).

3. Toedelen van kosten aan de categorie ingezetenen

De eerste stap in het toedelingsproces is het toedelen van kosten aan de categorie ingezetenen. Het ingezetenenaandeel correspondeert met het ingezetenenbelang, dat wil zeggen het algemeen belang van het kunnen wonen, werken en recreëren in het waterschapgebied. De toedeling gebeurt aan de hand van de gemiddelde inwonerdichtheid per vierkante kilometer in het gebied van het waterschap. De toedeling is als volgt (artikel 120 lid 2 Waterschapswet):

- -

bij een gemiddeld aantal inwoners van 500 of minder, bedraagt het toedelingspercentage minimaal 20% en maximaal 30%;

- -

bij een gemiddeld aantal inwoners van meer dan 500 maar niet meer dan 1000, bedraagt het toedelingspercentage minimaal 31% en maximaal 40%;

- -

bij een gemiddeld aantal inwoners van meer dan 1000, bedraagt het toedelingspercentage minimaal 41% en maximaal 50%.

Het behoort tot de bestuurlijke vrijheid van het waterschap om binnen de aangegeven bandbreedte te bepalen wat het exacte ingezetenenaandeel wordt.

De bevolkingsdichtheid in het beheersgebied van waterschap Scheldestromen bedraagt 213 inwoners per km2 zodat de kostentoedeling in eerste instantie kan variëren tussen 20 en 30%. Inwoneraantal per 1-1-2014: 380.621 (bron CBS), landoppervlak: 178.713 ha.

3.2 Ophogen ingezetenenaandeel

De algemene vergadering van het waterschap kan de hiervoor genoemde maximale kostentoedelingspercentages van 30%, 40% en 50% met 10% verhogen (artikel 120 lid 3 Waterschapswet). Hoewel in de toelichting op het amendement dat voorzag in aanpassing van het wetsvoorstel destijds gesproken werd van bijzondere omstandigheden die aanwezig zouden moeten zijn als rechtvaardiging voor het ophogen van het ingezetenenaandeel (zo wordt door de wetgever een relatief groot aantal natuurterreinen gezien als een geval waarin het ingezetenenaandeel kan worden verhoogd) is uit rechtspraak van de Raad van State (uitspraak 28 juli 2010, LJN: BN2669) gebleken dat er geen beperkende voorwaarden zijn verbonden aan de aan de waterschappen toegekende bevoegdheid om het kostenaandeel voor ingezetenen met maximaal 10% extra op te hogen. De Afdeling Bestuursrechtspraak kent dan ook geen betekenis toe aan de in de toelichting op het amendement genoemde ‘bijzondere omstandigheden’ en gaat ook aan voorbeelden zoals die genoemd zijn in de wetsgeschiedenis voorbij. De relevantie van de genoemde uitspraak is dat waterschappen een vrij grote autonomie hebben als het gaat om het verhogen van het kostenaandeel ingezetenen. Een verhoging zal altijd gemotiveerd moeten worden, maar de Raad van State stelt aan deze motivering geen al te hoge eisen. Ook de toetsing van de Provincie van een dergelijke ophoging van het ingezetenenaandeel is een marginale toetsing.

4. Toedelen van de resterende kosten van het watersysteembeheer aan de overige categorieën

Nadat het kostenaandeel voor de ingezetenen is bepaald, worden de resterende kosten van de taakuitoefening aan de categorieën ongebouwd niet zijnde natuurterreinen, natuurterreinen en gebouwd toegedeeld. Deze toedeling geschiedt ingevolge artikel 120, vierde lid, van de Waterschapswet, op basis van de waarde van de onroerende zaken in het economische verkeer. In het Waterschapsbesluit zijn over de waardebepaling nadere regels gegeven.

4.2 Waardebepaling en waardepeildatum

De waarde van de onroerende zaken moet worden bepaald naar de hoedanigheid en de staat van de onroerende zaken op de waardepeildatum. In artikel 6.10, eerste lid, van het Waterschapsbesluit is dit voor natuurterreinen en voor ongebouwde onroerende zaken die geen natuurterreinen zijn, uitdrukkelijk bepaald. Voor gebouwde onroerende zaken bevat het Waterschapsbesluit een dergelijke expliciete regeling niet. Dit is ook niet nodig, omdat voor de waardebepaling van de categorie gebouwd bij de Wet WOZ wordt aangesloten en in deze wet al is geregeld dat de waarde naar de hoedanigheid en de staat van de onroerende zaken op de waardepeildatum wordt bepaald.

Ingevolge artikel 6.11, eerste lid, van het Waterschapsbesluit ligt de waardepeildatum maximaal twee jaar voor het begin van het eerste kalenderjaar waarop de kostentoedelingsverordening betrekking heeft. Bij de onderhavige kostentoedeling is de waardepeildatum gesteld op 1 januari 2014.

Natuurterreinen vormen voor de kostentoedeling en de belastingheffing een aparte categorie. Ingevolge artikel 116, onderdeel c, van de Waterschapswet is een natuurterrein een ongebouwde onroerende zaak, waarvan de inrichting en het beheer geheel of nagenoeg geheel en duurzaam is afgestemd op het behoud en de ontwikkeling van natuur. De feitelijke situatie (en niet de toekomstige situatie of een situatie volgens het bestemmingsplan) bepaalt dus of sprake is van een natuurterrein. Bossen, al dan niet bedrijfsmatig geëxploiteerd, en open wateren worden ook als natuurterreinen aangemerkt. Voorwaarde is wel dat deze objecten een oppervlakte van ten minste één hectare hebben.

5. De watersysteemtaak en wegentaak

De watersysteemtaak omvat de taken van het waterschap op het gebied van het waterkeringsbeheer, het waterkwantiteitsbeheer en het kwaliteitsbeheer van oppervlaktewateren, voor zover laatstgenoemde activiteiten niet vallen onder het transporteren en/of behandelen van afvalwater (zie artikel 1, tweede lid, van de Waterschapswet).

De zorg voor het watersysteem is een samenhangende taak die het waterschap in het gehele waterschapsgebied uitoefent. Onder het waterschapsgebied moet het reglementaire gebied worden verstaan, de buitengrenzen van het waterschap derhalve, inclusief eventuele buitendijkse gebieden. De provinciale kaart is hierbij leidend. Omdat de watersysteemtaak in het gehele waterschapsgebied wordt uitgeoefend, komen gebieden zonder enig belang niet meer voor.

Op grond van artikel 4 lid 3 van het Reglement voor het waterschap Scheldestromen wordt tot de waterstaatkundige verzorging van het waterschapsgebied ook gerekend de wegentaak. Ingevolge artikel 122a lid 1 Waterschapswet kan ter behartiging van de wegentaak een heffing worden geheven. In artikel 19 van het Reglement voor het waterschap Scheldestromen is bepaald dat de toedeling van het kostenaandeel voor de wegenheffing op gelijke wijze geschiedt als die voor de watersysteemheffing. Gezien het feit dat de wegentaak in het gehele waterschapsgebied wordt uitgeoefend en de kostenaandelen gelijk zijn aan de kostenaandelen binnen de watersysteemtaak wordt toepassing gegeven aan het gestelde in lid 3 van artikel 122b Waterschapswet, hetgeen inhoudt dat de wegenheffing onderdeel uitmaakt van de watersysteemheffing.

6. Relatie met de begroting van het waterschap

In het traject van belastingheffing (kostentoedeling-tariefbepaling-aanslagvervaardiging-heffing-invordering) zijn de kosten van de watersysteemtaak van het waterschap bepalend. Deze kosten worden in de begroting van het waterschap geraamd en in de jaarverslaggeving verantwoord. Gelet op het belang van de belastingheffing voor de waterschappen en gelet op het feit dat inzicht moet bestaan in de lasten voor de belastingplichtigen, vormt een specificatie van de bedragen die uiteindelijk tot lasten van de belastingplichtigen leiden, een apart onderdeel van de begroting (de begroting naar kostendragers). Een en ander is in de verslaggevingsvoorschriften van het Waterschapsbesluit vastgelegd. Het gaat in deze verordening om de kostendrager watersysteembeheer met inbegrip van het wegenbeheer.

Eveneens op grond van de verslaggevingsvoorschriften wordt in de begroting naar kostendragers voor iedere taak allereerst op basis van de netto-kosten, het bedrag voor onvoorzien, de bedragen die voor kwijtschelding en oninbaarverklaring worden geraamd, verwachte dividenden en overige algemene opbrengsten een saldo berekend: het resultaat. Daarna wordt aangegeven hoe het begrote resultaat zal worden gedekt of bestemd. In de regel wordt er eerst onttrokken of toegevoegd aan reserves (met uitzondering van egalisatiereserves) en ontstaat daarna het bedrag dat het waterschap door middel van belastingheffing zal moeten ontvangen. Dit laatste bedrag is het startpunt voor de kostentoedeling.

Het uitgangspunt dat in artikel 121, eerste lid, onderdelen b, c en d van de Waterschapswet is neergelegd, is dat het tarief van de belasting per heffingsmaatstaf voor elke onderscheiden categorie gelijk is. Op grond van deze hoofdregel dient dus sprake te zijn van een gelijk tarief per hectare voor de onroerende zaken die tot de categorie ongebouwd behoren, een gelijk tarief per hectare voor de onroerende zaken die tot de categorie natuur behoren en een gelijk percentage van de WOZ waarde voor alle onroerende zaken die tot de categorie gebouwd behoren. De regeling van artikel 122 van de wet waarin aan algemene besturen van waterschappen de mogelijkheid wordt geboden om de heffing in een aantal gevallen hoger of lager vast te stellen –de zogenaamde tariefdifferentiatie- brengt hierin verandering. Zoals blijkt uit de Memorie van Toelichting heeft de wetgever deze regeling opgenomen omdat zij niet voorbij heeft willen gaan aan het feit dat het belang bij de watersysteemtaak voor bepaalde onroerende zaken duidelijk anders kan liggen dan dat van andere onroerende zaken. De wetgever heeft nadrukkelijk aangegeven dat de waterschappen op het gebied van de tariefdifferentiatie een bestuurlijke vrijheid hebben. Het algemeen bestuur van het waterschap is met andere woorden niet tot het differentiëren van tarieven verplicht.

Tariefdifferentiatie kan in een aantal in de wet genoemde gevallen worden toegepast voor de tarieven van ongebouwde onroerende zaken die geen natuurterreinen zijn, natuurterreinen en gebouwde onroerende zaken. Het tarief van de ingezetenenheffing kan niet worden gedifferentieerd.

Indien voor tariefdifferentiatie wordt gekozen, kan het tarief binnen een categorie voor bepaalde onroerende zaken hoger of lager worden vastgesteld. De situaties waarin tariefdifferentiatie mogelijk is, zijn in de wet limitatief genoemd. De wet geeft ook aan wat de maximale omvang (lees: verhoging of verlaging) van de differentiatie is. Zowel de situaties waarin tariefdifferentiatie zal plaatsvinden als de mate waarin dit zal geschieden, moeten in de kostentoedelingsverordening tot uitdrukking worden gebracht.

Tot op heden heeft het waterschap Scheldestromen geen redenen aanwezig geacht om te komen tot tariefdifferentiatie anders dan voor de openbare wegen. In deze kostentoedelingsverordening wordt deze bestendige praktijk voortgezet.

7.2 Tariefdifferentiatie wegen

Een van de tariefdifferentiaties is de tariefdifferentiatie voor verharde openbare wegen, in de praktijk kortweg de ‘tariefdifferentiatie wegen’ genoemd. De wettelijke tariefdifferentiatie bedroeg aanvankelijk maximaal 100% en is destijds ingevoerd omdat verharde openbare wegen hogere piekafvoeren kunnen veroorzaken en dus een relatief grote capaciteit van het watersysteem vragen. Ook het feit dat wegen een van de belangrijke bronnen van diffuse verontreiniging vormen, speelde bij de invoering van de tariefdifferentiatie een rol (amendement Lenards en Van Lith, TK, vergaderjaar 2006-2007, 30 601, nr. 15).

Medio 2012 heeft de Tweede Kamer ingestemd met een amendement tot verruiming van de tariefdifferentiatie wegen (amendement Dijkgraaf- Ortega-Martijn, TK 2011-2012, 33 097, nr. 22). Blijkens de toelichting bij dit amendement moet de verruiming de waterschappen ook een mogelijkheid bieden om onevenredig hoge agrarische tarieven tegen te gaan. De openbare verharde wegen hebben een relatief hoge totale waarde in het economisch verkeer in vergelijking met het overig ongebouwd zoals agrarische gronden. Volgens het Waterschapsbesluit is de waarde van openbare verharde wegen vastgesteld op basis van de vervangingswaarde. Dit is het bedrag dat met de herbouw van een identiek vervangend object gepaard zou gaan rekening houdend met technische en functionele veroudering. Openbare verharde wegen hebben een nutsfunctie voor iedereen hetgeen tot uitdrukking komt in de hoge waarde in het economisch verkeer van deze wegen. Deze hoge waarde (vervangingswaarde) stemt overeen met de maatschappelijke waarde oftewel het maatschappelijk nut. Beslissingen over nieuwbouw of vervanging van deze infrastructuur worden immers op maatschappelijk rendement gebaseerd. De waarde van de infrastructuur is een substantieel onderdeel van de totale waarde ongebouwd. Gelet op bovenstaande zou toepassing van een gelijk tarief over alle hectares binnen ongebouwd leiden tot een belasting van agrarisch ongebouwd die als evident onredelijk mag worden beschouwd. Als gevolg van het amendement is artikel 122, lid 3, sub b, met ingang van 1 januari 2013 gewijzigd. Voor waterschappen die het tarief voor wegen

vóór 1 juli 2012 al gedifferentieerd hadden, geldt met ingang van deze datum een tariefdifferentiatie van maximaal 400% (was 100%). Voor de overige waterschappen blijft de tariefdifferentiatie maximaal 100%. Waterschap Scheldestromen maakte voor 1 juli 2012 geen gebruik van tariefdifferentiatie. Deze is ingevoerd bij wijziging van de kostentoedelingsverordening geldend met ingang van 2014 (100% tariefdifferentiatie). Deze differentiatie kan voor waterschap Scheldestromen –blijkens de wettelijke voorschriften- niet verder opgehoogd worden.

Het blijven toepassen van een tariefdifferentiatie ten laste van de openbare verharde wegen is redelijk en ligt voor de hand. Consequentie van deze differentiatie is dat er een doorbelasting aan Rijk, Provincie en Gemeenten plaatsvindt, die eigenaar zijn van deze openbare wegen en die deze lasten vervolgens weer bij burgers en bedrijven neerleggen. Gezien het reeds genoemde maatschappelijk nut kan deze doorbelasting niet als onredelijk worden beschouwd.

Artikelsgewijze toelichting

Artikel 1 Begripsomschrijvingen

In artikel 1 zijn enkele begrippen die in de verordening vaker voorkomen, nader omschreven.

In onderdeel a wordt een omschrijving van het begrip kosten gegeven. De kosten die in de kostentoedeling een rol spelen zijn de netto-kosten die in de begroting van het waterschap zijn opgenomen en die met behulp van de watersysteemheffing worden gedekt.

In onderdeel b wordt het gebied van het waterschap omschreven als het gebied dat is aangegeven op de bij het provinciale reglement behorende kaart waarin het waterschap belast is met de zorg voor het watersysteem. Het gaat om de buitenste grenzen van het waterschapsgebied, inclusief eventuele buitendijkse gebieden.

In onderdeel c wordt een omschrijving gegeven van het begrip ingezetenen. Om als ingezetene aangemerkt te worden, moet de persoon in het gebied van het waterschap woonplaats hebben én er gebruik hebben van woonruimte. Van een ingezetene in de hier bedoelde zin is slechts sprake als aan beide voorwaarden worden voldaan. Het hebben van een woonplaats in het gebied van het waterschap wordt aansluiting gezocht bij de inschrijving in de Gemeentelijke Basisadministratie Persoonsgegevens aan het begin van het kalenderjaar. Gebruik hebben van een woonruimte: blijkens een uitspraak van het Gerechtshof ’s-Hertogenbosch van 27 maart 2013, 12/00369, LJN: BZ7181 kan een structureel en frequent verblijf in een woning tot de conclusie leiden dat sprake is van het gebruik van een woonruimte. Deze uitspraak betrof de gemeentelijke afvalstoffenheffing en rioolrechten, maar is ook voor de ingezetenenheffing relevant.

Van een woonruimte is blijkens het arrest van de Hoge Raad van 26 juni 1996, Belastingblad 1996, blz. 431, sprake als de ruimte over zelfstandige voorzieningen (keuken, douche, sanitair) beschikt. De gebruiker van de ruimte mag dus niet meer dan bijkomstig afhankelijk zijn van voorzieningen elders in het gebouw. Is dat wel het geval, dan is geen sprake van een woonruimte en kan van de gebruiker geen ingezetenenheffing worden geheven.

In de onderdelen d, e en f wordt steeds het begrip ‘zakelijk gerechtigden’ gebruikt als omschrijving voor degenen die krachtens eigendom, bezit of beperkt recht het genot hebben van onroerende zaken in het gebied van het waterschap en uit dien hoofde belastingplichtig zijn (vgl. artikel 117, eerste lid, onderdelen b tot en met d, Waterschapswet). Het gaat meer specifiek om de zakelijk gerechtigden ongebouwd niet zijnde natuurterreinen, zakelijk gerechtigden natuurterreinen en zakelijk gerechtigden gebouwd.

De beperkte rechten die tot belastingplicht leiden, zijn:

- -

- -

- -

- -

- -

- -

recht van gebruik en bewoning;

- -

het beperkt recht in de zin van artikel 5, derde lid, onderdeel b, van de Belemmeringenwet privaatrecht.

Ingevolge artikel 119, eerste lid, van de Waterschapswet moet voor het antwoord op de vraag wie heffingplichtig is, van de basisregistratie kadaster worden uitgegaan: heffingplichtig is degene die bij het begin van het jaar als rechthebbende in deze basisregistratie is vermeld, tenzij het tegendeel blijkt. Indien er naast eigendom ook sprake is van een beperkt recht of indien sprake is van meer dan één beperkt recht, is de vraag wie van de zakelijk gerechtigden in de heffing moet worden betrokken. Artikel 119, tweede en derde lid, geven voor deze situaties de rangorde aan.

Artikel 2 Kostentoedeling watersysteembeheer

In artikel 2 lid 1 is aangegeven wat het aandeel van iedere heffingplichtige categorie in de kosten van de taakuitoefening is. Het aandeel wordt uitgedrukt in procenten. Artikel 2 vormt hiermee het kernartikel van de verordening. Het toedelen van kosten aan de categorieën geschiedt in twee stappen. In de eerste stap wordt het kostenaandeel van de categorie ingezetenen bepaald en in de tweede stap worden de resterende kosten van de taakuitoefening over de categorieën ongebouwd niet zijnde natuur, natuur en gebouwd verdeeld. Deze exercitie gebeurt in de zogenaamde kostentoedelingsonderzoeken van de waterschappen. De uitkomsten van de kostentoedelingsonderzoeken vinden hun weerslag in de kostentoedelingsverordening.

Stap 1: Toedelen van kosten aan de categorie ingezetenen

De eerste stap in het kostentoedelingsproces is het toedelen van watersysteemkosten aan de categorie ingezetenen. Dit gebeurt aan de hand van de gemiddelde inwonerdichtheid in het gebied van het waterschap, zoals aangegeven in de leden twee en drie van artikel 120 van de waterschapswet .

Voor het bepalen van de gemiddelde inwonerdichtheid wordt uitgegaan van het totaal aantal inwoners zoals dat uit de GBA-gegevens van de in het waterschapsgebied liggende gemeenten blijkt en de totale oppervlakte van het waterschapsgebied. De categorie ingezetenen draagt altijd voor ten minste 20% en ten hoogste 60% bij in de kosten van de taakuitoefening. De exacte bandbreedte voor het kostenaandeel voor een waterschap is zoals onder paragraaf 3 van de algemene toelichting is aangegeven afhankelijk van de gemiddelde inwonerdichtheid in het gebied van het waterschap. Er is steeds sprake van een bandbreedte van 10% (artikel 120 lid 2 Waterschapswet) plus 10% (artikel 120 lid 3 Waterschapswet) per inwonerdichtheidsklasse.

Voor waterschap Scheldestromen bedraagt de bandbreedte in eerste instantie minimaal 20 % en maximaal 30%. Deze bandbreedte kan opgerekt worden tot een maximum van 40%. Het algemeen bestuur van het waterschap moet binnen deze bandbreedte het exacte ingezetenenaandeel bepalen. Hoe dit gebeurt, behoort tot de bestuurlijke vrijheid van het waterschap. In de kostentoedelingsverordening 2011 is het percentage op 26,3 % vastgesteld.

Zoals in paragraaf 3 van de algemene toelichting is aangegeven correspondeert het percentage van het ingezetenenaandeel met het ingezetenenbelang, dat wil zeggen het algemeen belang van het kunnen wonen, werken en recreëren in het waterschapgebied. De taakinvulling voor het algemeen belang breidt zich steeds meer uit: waterbeheer binnen de bebouwde kom, waterbeheerprojecten waarin andere belangen dan het agrarische steeds meer aanbod komen (natuur, recreatie), de aanleg van fietspaden, het medegebruik van de waterkeringen voor recreatieve doeleinden etc. In het kader van een evenwichtige lastendrukontwikkeling voor alle categorieën is het dan ook gewenst aan dit toenemende algemeen belang zwaarder gewicht toe te kennen.

Daarnaast blijkt uit recente ontwikkelingen binnen de algemene democratie dat het algemeen belang ook bestuurlijk steeds zwaarder gaat wegen. Op landelijke niveau wordt daarom de verhouding tussen zetels ingezetenen en overige zetels weer tegen het licht gehouden. Zoals uit besluitvorming door de provincie omtrent de zetelverdeling binnen de algemene vergadering per 2015 blijkt acht de provincie het algemeen belang inmiddels zodanig toegenomen dat het aandeel van de zetels voor ingezetenen het wettelijk maximaal haalbare moet zijn. Dus ook gelet op het in de ogen van de algemene democratie toenemende ingezetenenbelang is een toedeling van een hoger percentage in de kosten voor deze categorie niet onredelijk. Voorts zij nog opgemerkt dat het aantal hectares natuurgebied steeds meer toeneemt in ons gebied. Door de wetgever wordt een relatief groot aantal natuurterreinen gezien als een geval waarin het ingezetenenaandeel kan worden opgehoogd. Een en ander heeft er toe geleid om het percentage op 30% vast te stellen.

Stap 2: Toedelen van de resterende kosten aan de eigenaren van onroerende zaken.

Nadat is bepaald welk aandeel in de kosten door de categorie ingezetenen moet worden opgebracht, worden in de tweede stap van de kostentoedeling de resterende kosten van de taakuitoefening aan de categorieën ongebouwd niet zijnde natuur, natuur en gebouwd toegedeeld. Dit gebeurt op basis van de waarde van de onroerende zaken in het economische verkeer. De onderlinge waardeverhouding bepaalt ieders aandeel in de kosten. In het Het Waterschapsbesluit geeft nadere regels voor de waardebepaling. De berekening van de waardeverhouding voor de kostentoedeling per 2016 heeft plaatsgevonden in het onder 2 van de Algemene toelichting genoemde Rapport Tauw.

Waardebepaling categorie ongebouwde onroerende zaken, niet zijnde natuurterreinen

Deze categorie valt voor de waardebepaling uiteen in vijf ‘subcategorieën’, te weten:

- -

- -

Openbare landwegen, inclusief kunstwerken;

- -

Banen voor openbaar vervoer per rail, inclusief kunstwerken;

- -

- -

Overige ongebouwde onroerende zaken.

Voor deze onderverdeling is gekozen omdat tussen de groepen zowel de wijze van waardebepaling als de waarde per hectare verschilt.

Van elke subcategorie moet de waarde worden bepaald. Dit gebeurt globaal, wat in dit geval betekent dat het waterschap niet van elk individueel object dat tot de betreffende subcategorie behoort een exacte waarde hoeft te bepalen. Volstaan kan worden met het bepalen van de gemiddelde waarde van het geheel aan onroerende zaken dat tot de betreffende categorie behoort. Om tot de waarde van een subcategorie te komen, wordt haar oppervlakte vermenigvuldigd met de gemiddelde waarde per hectare. De optelsom van de waarden van de subcategorieën is de totale waarde van de categorie ongebouwd, niet zijnde natuur.

Waardebepaling agrarische gronden

Onder agrarische grond wordt ingevolge artikel 6.1, onder a, van het Waterschapsbesluit de ten behoeve van de landbouw als bedoeld in artikel 312 van Boek 7 van het BW, bedrijfsmatig geëxploiteerde cultuurgrond verstaan, voor zover deze niet de ondergrond vormt van gebouwde eigendommen. Bossen behoren er niet toe; zij worden op grond van artikel 116, onder c. van de Waterschapswet tot de categorie natuurterreinen gerekend.

De gemiddelde waarde per hectare van de agrarische gronden wordt bepaald op basis van of afgeleid uit verkooptransacties van deze gronden in het gebied van het waterschap. Het Waterschapsbesluit zegt in artikel 6.5, tweede lid, dat de waarde wordt bepaald op de waarde die aan de gronden moet worden toegekend indien de volle en onbezwaarde eigendom daarvan zou kunnen worden overgedragen en de gronden als agrarische gronden in gebruik zouden blijven. Dit betekent dat transacties waarbij geen marktconforme prijs tot stand is gekomen (dit kan bij transacties in de familiesfeer het geval zijn), niet in de berekeningen mogen worden meegenomen. Verder dient bij de waardebepaling geen rekening te worden gehouden met de waarde drukkende invloed die uitgaat van eventuele beperkte rechten die op de onroerende zaak rusten. Hetzelfde geldt voor verpachte gronden. In de praktijk wordt voor de waarde van agrarische gronden aangesloten bij onderzoeksgegevens van de Dienst Landelijk Gebied (DLG) van het Ministerie van Landbouw, Natuur en Voedselkwaliteit. Deze gegevens vormen een goede basis voor de waardebepaling in het kader van de kostentoedeling. Deze gegevens zijn ook bij het kostentoedelingsonderzoek voor de totstandkoming van deze kostentoedelingsverordening gebruikt. Het aantal hectares agrarische grond is in het Rapport Tauw vastgesteld op 131.049. Dit aantal is wel inclusief de hectares van de subcategorie “overige ongebouwde onroerende zaken”, die dezelfde waarde toegedeeld krijgen (zie verder onder het kopje Waardebepaling Overige ongebouwde onroerende zaken). Op basis van de door DLG verstrekte gegevens is de gemiddelde waarde van landbouwgrond in het beheersgebied van waterschap Scheldestromen bepaald op € 63.259,-- per ha. De totale waarde komt daardoor op € 8.290.016,-- .

Waardebepaling openbare landwegen en banen voor openbaar vervoer per rail, inclusief kunstwerken.

Het Waterschapsbesluit benoemt de openbare landwegen (inclusief kunstwerken) en de banen voor openbaar vervoer per rail (inclusief kunstwerken) apart van elkaar. In feite is voor de kostentoedeling dus sprake van twee afzonderlijke ‘subcategorieën’. Omdat de wijze waarop de waarde van deze subcategorieën wordt bepaald aan elkaar gelijk is, worden ze in deze toelichting gezamenlijk besproken.

Bij de waardebepaling van openbare landwegen (wegen) en banen voor openbaar vervoer per rail (spoorbanen) worden behalve de wegen en spoorbanen zelf ook verkeersvoorzieningen en kunstwerken betrokken. Bij verkeersvoorzieningen moet worden gedacht aan grond die dienstbaar is aan het verkeer over de weg (grond die een bijdrage levert aan de verkeerskundige functionaliteit van de weg), zoals tussenbermen, geluidswerende voorzieningen, obstakelvrije zones, bermsloten, e.d. Voorbeelden van kunstwerken zijn bruggen, viaducten en tunnels.

De gemiddelde waarde per hectare weg of spoorbaan wordt gesteld op de vervangingswaarde.

Dit is het bedrag dat met de herbouw van een identiek vervangend object gepaard zou gaan, waarbij rekening moet worden gehouden met een correctiefactor voor technische en functionele veroudering. Om te voorkomen dat de waterschappen van geval tot geval steeds zelf deze correctiefactor zouden moeten bepalen, is de factor in het Waterschapsbesluit zelf vastgelegd. De correctiefactor is vastgesteld op 25%.

De taxatiewijzer van de Unie van Waterschappen geeft een berekening van de eerder genoemde vervangingswaarde van openbare wegen, waarbij gebruik is gemaakt van landelijke gemiddelden. Bij het opstellen van de eerste kostentoedelingsverordening voor het waterschap Scheldestromen in 2011 alsmede bij de laatste kostentoedelingsverordeningen van de Zeeuwse fusiewaterschappen in 2009 is de landelijke taxatiewijzer aangepast naar de Zeeuwse situatie. Bij nadere bestudering van de landelijke taxatiewijzer bleek namelijk dat deze niet representatief was voor de berekening van de vervangingswaarde van het Zeeuwse wegareaal. Door deze aan de regionale situatie aangepaste taxatiewijzer ook bij de berekening van de vervangingswaarde voor de openbare wegen bij de Kostentoedelingsverordening 2016 weer toe te passen is de waarde van de openbare wegen binnen het beheersgebied op een objectieve en juiste wijze en in lijn met de voorgaande Kostentoedelingsverordeningen voor het beheersgebied van waterschap Scheldestromen tot stand gekomen.

In het Rapport Tauw is het aantal hectares voor de verschillende categorieën wegen bepaald en zijn daaraan de op basis van de taxatiewijzer wegen vastgestelde bedragen per hectare toegekend. Het totaal aantal hectares openbare landwegen is vastgesteld op 11.750 met een totale waarde van € 8.693.554.800,-.

Het totaal aantal hectares openbare spoorwegen is vastgesteld op 236 met een totale waarde van € 2.234.625.000,-.

Waardebepaling bouwpercelen.

Bouwpercelen zijn ongebouwde, al dan niet bouwrijp gemaakte percelen, waarop gebouwd mag worden (artikel 6.1, onder b, Waterschapsbesluit). Alhoewel bouwpercelen (tot het moment waarop bouwactiviteiten aanvangen) ongebouwde onroerende zaken zijn, moeten de gemeenten er wel een WOZ-waarde voor bepalen. Bouwpercelen zijn immers niet opgenomen in de Uitvoeringsregeling uitgezonderde objecten Wet WOZ (Regeling van 23 december 1994, Stcrt. 1994, 252, zoals laatstelijk gewijzigd op 20 december 2007, Stcrt. 2007, 251). Voor de waarde van bouwpercelen wordt dan ook uitgegaan van de vastgestelde WOZ-waarden ( artikel 6.7, Waterschapsbesluit). Het aantal hectares bouwperceel is vastgesteld op 1.240 waaraan een totale waarde van € 419.143.560,- is toegekend.

Waardebepaling overige ongebouwde onroerende zaken

De subcategorie overige ongebouwde onroerende zaken is een echte restcategorie waartoe alle ongebouwde onroerende zaken behoren die niet in een van de voorgaande subcategorieën zijn onder te brengen. Tot de subcategorie overige ongebouwde onroerende zaken behoren onder andere volkstuinen, begraafplaatsen, openbare parken en plantsoenen en recreatie- en sportterreinen, voor zover zij althans niet op grond van artikel 118, lid 2, van de Waterschapswet deel uitmaken van een gebouwd eigendom. Om redenen van eenvoud heeft de wetgever ervoor gekozen om voor de gemiddelde waarde per hectare aan te sluiten bij de gemiddelde waarde per hectare van de agrarische gronden in het gebied van het waterschap. Om die reden zijn deze hectares niet apart in beeld gebracht en zijn ze gevoegd bij de subcategorie agrarische gronden.

Waardebepaling categorie natuurterreinen

Ook voor de categorie natuurterreinen moet in het kader van de kostentoedeling een waarde worden vastgesteld. Natuurterreinen zijn in artikel 116, onderdeel c, van de Waterschapswet gedefinieerd als “ongebouwde onroerende zaken waarvan de inrichting en het beheer geheel of nagenoeg geheel en duurzaam zijn afgestemd op het behoud of de ontwikkeling van natuur.

Onder natuurterreinen worden mede verstaan bossen en open wateren met een oppervlakte van ten minste één hectare”. Tot de categorie natuurterreinen behoren onder andere heidevelden, moerassen, zandverstuivingen en duingebieden. In de regel zullen stadsparken, plantsoenen, e.d. vanwege hun recreatieve functie niet als een natuurgebied kunnen worden aangemerkt. Bij open wateren moet worden gedacht aan vennen, meren, plassen en daarmee vergelijkbare wateren met een open en weids karakter. De gemiddelde waarde per hectare van natuurterreinen is wettelijk vastgesteld op 20% van de gemiddelde waarde per hectare van de agrarische gronden in het gebied van het waterschap. Het aantal hectares natuur is in het Rapport Tauw vastgesteld op 25.463. Hieraan wordt een waarde toegekend van € 12.652,- per hectare. De totale waarde komt hierdoor op € 322.152.783,-.

Waardebepaling categorie gebouwde onroerende zaken

Voor het bepalen van de waarde van de gebouwde onroerende zaken in het gebied van het waterschap moet worden aangesloten bij de WOZ-waarden, zoals deze door de gemeenten zijn vastgesteld. Wat onder een gebouwd object moet worden verstaan, is in artikel 118, eerste en tweede lid, van de Waterschapswet geregeld. Op grond van het tweede lid wordt een samenstel van ongebouwde en gebouwde eigendommen als één gebouwde onroerende zaak aangemerkt. Het ongebouwde eigendom verliest in deze gevallen als het ware dus zijn ongebouwde karakter en wordt samen met het gebouwde object één gebouwde onroerende zaak. Als het ongebouwde eigendom echter een object is waarvoor de gemeente op basis van artikel 18, vierde lid, Wet WOZ in combinatie met de Uitvoeringsregeling uitgezonderde objecten Wet WOZ, geen waarde behoeft vast te stellen, dan vormt dit ongebouwde eigendom geen samenstel met een gebouwd eigendom. In deze gevallen blijft het ongebouwde eigendom dus gewoon ongebouwd. De totale WOZ-waarde van de gebouwde onroerende zaken op peildatum 1 januari 2014 bedraagt € 45.333.783.000,-.

Recapitulatie van de berekende waardeverhouding van de verschillende belastingcategorieën:

- -

Waarde gebouwd € 45.333.783.000 69,43%

- -

Waarde ongebouwd € 19.637.339.399 30,08%

- -

Waarde natuurterreinen

€ 322.153.783 0,49%

- -

Waarde totale beheersgebied € 65.293.275.182 100%

Door vaststelling van 30 % voor ingezetenen worden de percentages voor de overige drie categorieën:

- -

Gebouwde onroerende zaken 48,60 %

- -

Ongebouwde onroerende zaken, niet zijnde natuurterreinen 21,06 %

- -

Aan de onroerende zaken in het gebied van het waterschap moet in het kader van de kostentoedeling een waarde worden toegekend. De waardepeildatum ligt maximaal twee jaar vóór het begin van het eerste kalenderjaar waarop de kostentoedelingsverordening betrekking heeft (artikel 6.11, eerste lid, Waterschapsbesluit). Het eerste jaar waarop de onderhavige kostentoedelingsverordening betrekking heeft, is 2016. Om praktische redenen wordt in deze verordening van de waardepeildatum 1 januari 2014 uitgegaan (zie voor een nadere toelichting het Algemeen deel van deze toelichting, onderdeel 4.2). Het tweede lid van artikel 6.11 bepaalt zowel voor de categorie ongebouwde onroerende zaken als voor de categorie natuurterreinen met zoveel woorden dat de waardebepaling plaatsvindt naar de hoedanigheid en de staat van deze onroerende zaken op de waardepeildatum. Voor gebouwde onroerende zaken vloeit dit voorschrift al rechtstreeks uit de Wet WOZ voort.

Artikel 3 Tariefdifferentiatie

Dit artikellid regelt de tariefdifferentiatie voor verharde openbare wegen. Een verhoging van deze tarieven heeft een verlaging van de overige tarieven voor ongebouwde onroerende zaken niet zijnde natuurterreinen tot gevolg. Tariefdifferentiatie voor spoorbanen is niet mogelijk. Zie verder onder 7 van de Algemene toelichting.

Artikel 4 Kosten van heffing en invordering en van de verkiezingen

Het waterschap kan er voor kiezen om de kosten van heffing en invordering van de watersysteemheffing, met inbegrip van de wegenheffing, en de kosten van de verkiezing van de leden van het algemeen bestuur rechtstreeks aan de betrokken categorieën toe te rekenen, maar is hiertoe niet verplicht. Er kan ook voor gekozen worden om alleen de kosten van heffing en invordering óf alleen de kosten van de verkiezingen rechtstreeks toe te rekenen.

Indien het waterschap kiest voor rechtstreekse toerekening van kosten dan moet deze methode integraal worden toegepast. Dit betekent dat dit moet worden toegepast voor alle categorieën waarvoor deze betreffende kosten worden gemaakt. Hierbij wordt opgemerkt dat de kosten van verkiezingen volgens de Waterschapswet alleen nog betrekking hebben op de categorie ingezetenen; de andere in het waterschapsbestuur vertegenwoordigde categorieën van belanghebbenden worden immers niet verkozen maar benoemd (zie artikel 14 Waterschapswet).

Bij de kosten van heffing en invordering gaat het om onder andere kosten van aanslagoplegging, gegevensverstrekking, verwerking van betalingen, behandeling van bezwaar- en verzoekschriften en de behandeling van kwijtscheldingsverzoeken. De kosten voor het verkrijgen van de WOZ-waarden worden voor de categorie gebouwd gemaakt en worden dus aan deze categorie toegerekend. De kosten voor het behandelen van kwijtschelding hebben betrekking op verzoeken van ingezetenen en huishoudens. Er wordt bij de rechtstreekse toerekening van deze kosten dus rekening gehouden dat deze kosten niet alleen betrekking hebben op de watersysteemheffing voor de categorie ingezetenen maar ook op de zuiveringsheffing en/of verontreinigingsheffing.

Waterschap Scheldestromen heeft er voor gekozen de kosten van heffing en invordering en de kosten van verkiezingen rechtstreeks aan de categorieën toe te rekenen.

Artikel 5 Inwerkingtreding, overgangsbepaling en citeertitel

Dit lid bepaalt dat de kostentoedelingsverordening die tot nu toe heeft gegolden, wordt ingetrokken met ingang van het belastingjaar dat aanvangt op 1 januari 2016. De oude verordening blijft gelden voor de belastingjaren waarvoor zij heeft gegolden.

Op grond van artikel 73, eerste lid, van de Waterschapswet verbinden besluiten van het waterschap die algemeen verbindende regels inhouden, niet dan wanneer zij zijn bekendgemaakt. Deze bepaling is ook op de kostentoedelingsverordening van toepassing. Na vaststelling van de kostentoedelingsverordening door de Algemene Vergadering zal voor publicatie zorg worden gedragen.

De onderhavige kostentoedelingsverordening wordt voor het eerst toegepast op het belastingjaar dat op 1 januari 2016 aanvangt. Dit jaartal is onderdeel van de citeertitel van de verordening. De maximale geldigheidsduur van de verordening is vijf jaar. Na ommekomst van deze termijn moet de verordening worden herzien, maar herziening op een eerder moment is dus ook mogelijk. In verband met dit laatste, is het niet wenselijk aan de verordening een einddatum mee te geven.

De verordening wordt voorzien van een citeertitel. De naam van het waterschap en het jaartal van inwerkingtreding maken hiervan deel uit.

corsanr: 2015028887 en 2015028886