Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2019, 4784 | Adviezen Raad van State |

U bent nu hier: Publicaties Officiële publicaties

20 september 2016

2016-0000114089

Nader rapport inzake het voorstel tot wijziging van de Wet inkomstenbelasting 2001 met het oog op afschaffing van de aftrek van uitgaven voor monumentenpanden en de aftrek van scholingsuitgaven (Wet fiscale maatregelen rijksmonumenten en scholing)

Blijkens de mededeling van de Directeur van Uw kabinet van 29 augustus 2016, no. 2016001363, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 12 september 2016, no. W06.16.0234/III, bied ik U hierbij aan, mede namens de Minister van Onderwijs, Cultuur en Wetenschap.

Het kabinet is de Afdeling erkentelijk voor de voortvarendheid waarmee het advies over het bovenvermelde voorstel is uitgebracht.

Naar aanleiding van het advies merk ik het volgende op.

Het is binnen de systematiek van de inkomstenbelasting evenwichtig om een negatieve persoonsgebonden aftrek te handhaven voor nabetalingen die betrekking hebben op eerder genoten aftrek van persoonsgebonden uitgaven. In beginsel zou het inderdaad, zoals de Afdeling aangeeft, binnen die systematiek passen om ook een vorm van aanvullende aftrek te handhaven voor persoonsgebonden uitgaven die niet in aftrek zijn gekomen vanwege de fiscale behandeling van het recht op studiefinanciering in de jaren waarin die studiefinanciering is ontvangen. Echter, het handhaven van een afzonderlijke aftrek in de inkomstenbelasting voor de beperkte groep van belastingplichtigen die recht zou hebben op een aanvullende aftrek vanwege het niet afstuderen binnen de diplomatermijn van tien jaar, zou de beoogde vereenvoudiging in de fiscaliteit tenietdoen en een onevenwichtige uitvoerings- en handhavingsinspanning van de Belastingdienst vergen. Er zal bij de Belastingtelefoon, in de aangifte en in de communicatie-uitingen veel aandacht moeten worden besteed aan het beperkt in stand laten van de aftrek van scholingsuitgaven om te voorkomen dat juist anderen dan de doelgroep gebruik zullen maken van de aftrek. De inschatting is dat het in stand houden van de aftrek voor een beperkte groep voor onduidelijkheid bij burgers zorgt, met het risico op onterechte aftrek van scholingsuitgaven in bijvoorbeeld de voorlopige aanslag. Dit kan leiden tot latere bijbetalingen met mogelijke invorderingsrisico’s tot gevolg.

Voorgaande is reden om in ieder geval niet binnen de fiscaliteit een faciliteit voor deze beperkte groep open te houden. Zoals in de memorie van toelichting is aangegeven, wordt bij de vormgeving van de nog te ontwerpen niet-fiscale uitgavenregeling ter bevordering van een leven lang leren zorgvuldig bezien of een maatregel nodig is voor studerenden die niet binnen de diplomatermijn afstuderen en waarbij de prestatiebeurs na 1 januari 2018 niet wordt omgezet in een gift.

Daarbij wordt ook betrokken dat er een kwijtscheldingsregeling is voor oud- studenten met een laag inkomen die hun aanvullende beurs (die blijft bestaan) zouden moeten terugbetalen omdat ze niet binnen de diplomatermijn zijn afgestudeerd. Het kabinet zal bezien of en hoe ook in het nieuwe stelsel compensatie nodig en wenselijk is. Op dit moment is echter nog niet voldoende duidelijk of enige vorm van compensatie voor deze groep is in te passen in de nieuwe systematiek, zowel financieel als uitvoeringstechnisch. Daarbij dient tevens in acht te worden genomen dat er een beperkter budget beschikbaar is voor de nieuwe regeling waardoor een volledige compensatie op voorhand lijkt uitgesloten. Bij de te maken beleidskeuzes over de beste inzet van de beperktere middelen kan deze groep immers niet per definitie worden ontzien. De nieuwe regeling is namelijk vooral gericht op het stimuleren van nog te volgen scholing door personen die uit zichzelf minder geneigd zijn scholing te volgen, maar waarvan het maatschappelijk belang van het volgen van scholing groot is. De nieuwe regeling is niet gericht op het compenseren van in het verleden gevolgde scholing.

Van de gelegenheid is gebruikgemaakt om in de memorie van toelichting een aantal redactionele en technische verbeteringen aan te brengen.

Ik moge U, mede namens de Minister van Onderwijs, Cultuur en Wetenschap, verzoeken het hierbij gevoegde voorstel van wet en de gewijzigde memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Staatssecretaris van Financiën, E.D. Wiebes.

No. W06.16.0234/III

’s-Gravenhage, 12 september 2016

Aan de Koning

Bij Kabinetsmissive van 29 augustus 2016, no. 2016001363, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Financiën, mede namens de Minister van Onderwijs, Cultuur en Wetenschap, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van de Wet inkomstenbelasting 2001 met het oog op afschaffing van de aftrek van uitgaven voor monumentenpanden en de aftrek van scholingsuitgaven (Wet fiscale maatregelen rijksmonumenten en scholing), met memorie van toelichting.

Het voorstel vormt een onderdeel van het fiscale pakket voor het jaar 2017, samen met de wetsvoorstellen Belastingplan 2017, Overige fiscale maatregelen 2017, Fiscale vereenvoudigingswet 2017, Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen, en Wet tijdelijk verlaagd tarief openbare laadpalen. Het voorstel strekt ertoe de fiscale aftrek van uitgaven voor monumentenpanden en de fiscale aftrek van scholingsuitgaven om te zetten in niet-fiscale uitgavenregelingen.

De Afdeling advisering van de Raad van State adviseert het voorstel aan de Tweede Kamer te zenden, maar acht voor het overgangsrecht inzake de afschaffing van de fiscale aftrek van scholingsuitgaven een dragende motivering of aanpassing van het voorstel aangewezen. Binnen de systematiek van de inkomstenbelasting is het niet evenwichtig om enerzijds wettelijk overgangsrecht te introduceren dat in het voordeel van de fiscus is, maar anderzijds bestaand wettelijk overgangsrecht dat in het voordeel van belastingplichtigen is, niet te continueren en hen daar mogelijk niet (of niet volledig) voor te compenseren.

Het voorstel voorziet in het vervallen van de zogenoemde ‘persoonsgebonden aftrekpost’ voor scholingsuitgaven: met ingang van 1 januari 2018 zijn scholingsuitgaven niet langer aftrekbaar voor de inkomstenbelasting.1

In verband daarmee vervalt met ingang van 1 januari 2018 ook de bepaling die voorziet in een correctie voor scholingsuitgaven die in eerste instantie in aftrek zijn gebracht, maar ter zake waarvan de belastingplichtige in een later jaar een bedrag terugontvangt.2 Deze ‘teruggave of nagekomen betaling’ wordt in dat latere jaar als ‘negatieve persoonsgebonden aftrek’ alsnog bij het inkomen geteld. Dat past in de systematiek van de inkomstenbelasting (hierna: IB-systematiek) waarin alleen die uitgaven in aftrek kunnen worden gebracht die ook op de belastingplichtige drukken (hetgeen bij een latere teruggave of nagekomen betaling – achteraf – niet het geval blijkt te zijn). Met het vervallen van de aftrekpost ligt het, gelet op deze IB-systematiek, in de rede om ook de negatieve aftrekpost te laten vervallen.

Als sluitstuk bevat het voorstel wettelijk overgangsrecht voor de situatie waarin vóór 1 januari 2018 scholingsuitgaven in aftrek zijn gebracht, maar ter zake waarvan de belastingplichtige na die datum een bedrag terugontvangt.3 De na die datum ontvangen terugbetalingen worden dan alsnog bij het inkomen geteld, passend binnen de beschreven IB-systematiek.

De Afdeling maakt een opmerking over de introductie van dit wettelijke overgangsrecht (dat in het voordeel van de fiscus is), in relatie tot het laten vervallen van, eveneens binnen de IB-systematiek passend, bestaand overgangsrecht (welk overgangsrecht echter in het voordeel van belastingplichtigen is). Het gaat om het volgende.

De inkomstenbelasting kent thans een overgangsregeling (die is getroffen in het kader van het afschaffen van de prestatiebeurs) voor scholingsuitgaven die vóór 1 juli 2015 zijn gedaan, maar destijds niet tot aftrek hebben geleid omdat deze uitgaven – om in de terminologie van de IB-systematiek te blijven – door (het recht op) de prestatiebeurs niet op de belastingplichtige drukten.4 Deze overgangsregeling is van belang in een situatie waarin een belastingplichtige/student niet binnen de diplomatermijn afstudeert, waardoor de prestatiebeurs niet wordt omgezet in een gift. De overgangsregeling houdt in dat in het jaar waarin DUO definitief vaststelt dat de prestatiebeurs niet wordt omgezet in een gift, de belastingplichtige voornoemde uitgaven alsnog forfaitair in aftrek kan brengen. Achteraf blijken de scholingsuitgaven immers alsnog te drukken (nu de prestatiebeurs moet worden terugbetaald), hetgeen – passend binnen de IB-systematiek – alsnog (forfaitair) een recht op aftrek oplevert.5

Voorgesteld wordt deze wettelijke overgangsregeling met ingang van 1 januari 2018 te laten vervallen6 ‘in het kader van het vervallen van de aftrek van scholingsuitgaven per 1 januari 2018’, aldus de artikelsgewijze toelichting.7 Volgens deze toelichting ‘zal bij de vormgeving van de nog te ontwerpen niet-fiscale uitgavenregeling ter bevordering van een leven lang leren, worden bezien of een maatregel nodig is voor studerenden die niet binnen de diplomatermijn afstuderen en waarbij de prestatiebeurs na 1 januari 2018 niet wordt omgezet in een gift’.

De Afdeling merkt op dat met het vervallen van deze overgangsregeling de IB-systematiek niet wordt gecontinueerd op wettelijk niveau. Daarvoor in de plaats komt een ‘niet-fiscale uitgavenmaatregel’. Daarmee is niet duidelijk in hoeverre een belastingplichtige alsnog krijgt waar hij volgens de IB-systematiek (forfaitair) recht op zou hebben. Dit klemt te meer omdat de toelichting niet duidelijk maakt hoe de niet-fiscale uitgavenregeling er uit zal zien, maar wel duidelijk maakt dat sprake zal zijn van een beperkter budget.8

Gelet op het vorenstaande is de Afdeling van oordeel dat het niet evenwichtig is om de IB-systematiek wél te continueren (via de introductie van wettelijk overgangsrecht) indien dat in het voordeel van de fiscus is, maar niet te continueren (door het laten vervallen van bestaand overgangsrecht) indien continueren in het voordeel van belastingplichtigen is (en zij voor het vervallen van bestaand overgangsrecht mogelijk niet of niet volledig worden gecompenseerd via de niet-fiscale uitgavenmaatregel die daarvoor in de plaats komt).

De Afdeling adviseert in de toelichting op het vorenstaande in te gaan en het voorstel zo nodig aan te passen.

De Afdeling advisering van de Raad van State geeft U in overweging het voorstel van wet te zenden aan de Tweede Kamer der Staten-Generaal, nadat met het vorenstaande rekening zal zijn gehouden.

De vice-president van de Raad van State, J.P.H. Donner.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Allen, die deze zullen zien of horen lezen, saluut! doen te weten:

Alzo Wij in overweging genomen hebben, dat voor het structureel op orde brengen van de rijksbegroting ook maatregelen nodig zijn op de begroting van het Ministerie van Onderwijs, Cultuur en Wetenschap en omzetting van de huidige fiscale aftrek van uitgaven voor monumentenpanden en de fiscale aftrek van scholingsuitgaven in niet-fiscale uitgavenregelingen een effectievere en doelmatigere inzet van budgettaire middelen op die begroting mogelijk maakt;

Zo is het, dat Wij, de Afdeling advisering van de Raad van State gehoord, en met gemeen overleg der Staten-Generaal, hebben goedgevonden en verstaan, gelijk Wij goedvinden en verstaan bij deze:

De Wet inkomstenbelasting 2001 wordt als volgt gewijzigd:

A

In artikel 3.139 vervalt onderdeel d, onder verlettering van onderdeel e tot onderdeel d.

B

In artikel 6.1, tweede lid, vervalt onderdeel g.

C

Afdeling 6.8 vervalt.

D

In artikel 7.2, eerste lid, vervalt: en verminderd, met overeenkomstige toepassing van de artikelen 6.2, 6.2a en 6.31, met uitgaven voor monumentenpanden.

E

In artikel 7.5, eerste lid, eerste volzin, vervalt: en verminderd, met overeenkomstige toepassing van de artikelen 6.2, 6.2a en 6.31, met uitgaven voor monumentenpanden.

F

In artikel 7.7, eerste lid, eerste volzin, vervalt: en verminderd, met overeenkomstige toepassing van de artikelen 6.2, 6.2a en 6.31, met uitgaven voor monumentenpanden.

G

Artikel 7.8 wordt als volgt gewijzigd:

1. In het tweede lid wordt ‘naast de uitgaven voor monumentenpanden ook de andere persoonsgebonden aftrekposten’ vervangen door: de persoonsgebonden aftrekposten.

2. In het derde lid, onderdeel a, wordt ‘naast de uitgaven voor monumentenpanden ook de andere persoonsgebonden aftrekposten’ vervangen door: de persoonsgebonden aftrekposten.

H

Na artikel 10a.18 wordt een artikel ingevoegd, luidende:

Artikel 3.139, onderdeel d, zoals dat luidde op 31 december 2016, blijft van toepassing met betrekking tot hetgeen wordt ontvangen als teruggave van of nagekomen betaling ter zake van uitgaven voor monumentenpanden die op grond van afdeling 6.8, zoals die afdeling op 31 december 2016 luidde, in aanmerking zijn genomen.

De Wet inkomstenbelasting 2001 wordt met ingang van 1 januari 2018 als volgt gewijzigd:

A

In artikel 3.139 vervalt onderdeel c, onder verlettering van onderdeel d (nieuw) tot onderdeel c.

B

In artikel 6.1, tweede lid, vervalt onderdeel f.

C

Afdeling 6.7 vervalt.

D

Artikel 10a.16 vervalt.

E

Na artikel 10a.19 wordt een artikel ingevoegd, luidende:

Artikel 3.139, onderdeel c, zoals dat luidde op 31 december 2017, blijft van toepassing met betrekking tot hetgeen wordt ontvangen als teruggave van of nagekomen betaling ter zake van scholingsuitgaven die op grond van afdeling 6.7, zoals die afdeling op 31 december 2017 luidde, in aanmerking zijn genomen.

De Wet maatregelen woningmarkt 2014 II wordt als volgt gewijzigd:

A

In artikel 3.32 wordt ‘artikel 10a.18’ vervangen door ‘artikel 10a.19’ en wordt ‘Artikel 10a.19’ vervangen door: Artikel 10a.20.

B

In artikel 3.33 wordt ‘artikel 10a.19’ vervangen door: artikel 10a.20.

De Wet maatregelen woningmarkt 2014 II wordt met ingang van 1 januari 2018 als volgt gewijzigd:

A

In artikel 3.32 wordt ‘artikel 10a.19’ vervangen door ‘artikel 10a.20’ en wordt ‘Artikel 10a.20’ vervangen door: Artikel 10a.21.

B

In artikel 3.33 wordt ‘artikel 10a.20’ vervangen door: artikel 10a.21.

Het inkomen uit werk en woning in Nederland, bedoeld in artikel 7.2, eerste lid, van de Wet inkomstenbelasting 2001, het inkomen uit een niet tot het vermogen van een onderneming behorend aanmerkelijk belang in een in Nederland gevestigde vennootschap, bedoeld in artikel 7.5, eerste lid, van die wet, of het voordeel dat een belastingplichtige geniet uit sparen en beleggen in Nederland, bedoeld in artikel 7.7, eerste lid, van die wet, wordt met overeenkomstige toepassing van artikel 6.2 van die wet verminderd met het bedrag van de vóór 1 januari 2017 gedane uitgaven voor monumentenpanden waarvan met overeenkomstige toepassing van artikel 6.2a van die wet bij voor bezwaar vatbare beschikking is vastgesteld dat deze uitgaven op enig tijdstip niet in aanmerking zijn genomen en die nog niet eerder in aanmerking zijn genomen.

Lasten en bevelen dat deze in het Staatsblad zal worden geplaatst en dat alle ministeries, autoriteiten, colleges en ambtenaren die zulks aangaat, aan de nauwkeurige uitvoering de hand zullen houden.

De Staatssecretaris van Financiën,

De Minister van Onderwijs, Cultuur en Wetenschap,

|

I. |

ALGEMEEN |

8 |

|

|

1. |

Inleiding |

8 |

|

|

2. |

Aftrek van uitgaven voor monumentenpanden |

8 |

|

|

3. |

Aftrek van scholingsuitgaven |

9 |

|

|

4. |

Budgettaire aspecten |

10 |

|

|

5. |

EU-aspecten |

10 |

|

|

6. |

Uitvoeringskosten Belastingdienst |

10 |

|

|

7. |

Gevolgen voor bedrijfsleven en burger |

11 |

|

|

8. |

Advies en consultatie |

11 |

|

De fiscale aftrek van uitgaven voor monumentenpanden en de fiscale aftrek van scholingsuitgaven in de inkomstenbelasting zijn belastinguitgaven op de begroting van het Ministerie van Onderwijs, Cultuur en Wetenschap (OCW). Vorig jaar op Prinsjesdag heeft het kabinet in een brief aan de Tweede Kamer aangekondigd een aantal specifieke maatregelen te onderzoeken die de uitvoering van het belastingstelsel kunnen vereenvoudigen. Hierbij is aangegeven onder meer te kijken naar de monumentenaftrek en de aftrek scholingsuitgaven in de inkomstenbelasting.1 Dit onder meer in overeenstemming met het advies van de Commissie inkomstenbelasting en toeslagen (commissie Van Dijkhuizen)2. In het voorliggende wetsvoorstel wordt voorgesteld de genoemde twee belastinguitgaven om te zetten in niet-fiscale uitgavenregelingen met een beperkter budget. De overwegingen die ten grondslag liggen aan deze maatregelen worden hierna toegelicht.

De fiscale aftrek van uitgaven voor monumentenpanden is een regeling die particuliere eigenaren van rijksmonumentpanden in staat stelt de kosten van onderhoud van een rijksmonumentenpand fiscaal in aftrek te brengen als persoonsgebonden aftrekpost. Het budgettaire beslag van de met deze regeling gemoeide middelen wordt voor 2017 geraamd op € 57 miljoen. Voorgesteld wordt deze regeling per 2017 te beëindigen. De Tweede Kamer is over deze maatregel geïnformeerd in de brief van de minister van OCW van 20 september 2016 over aanpassingen in de financiële ondersteuning van rijkmonumenten en dient mede ter invulling van de rijksbrede begrotingsproblematiek. Aan het voorstel de fiscale aftrek van uitgaven voor monumentenpanden per 2017 te beëindigen liggen de volgende overwegingen ten grondslag. In de eerste plaats is dat de beperkte mogelijkheid om te sturen op de besteding van de met deze regeling gemoeide middelen, inherent aan elke belastinguitgave. Het zijn immers de particuliere monumenteigenaren die bepalen welk onderhoud wanneer aan het monumentenpand wordt uitgevoerd. Op de prioriteit van het onderhoud (achterstallig of niet) heeft het Rijk geen invloed. Binnen het totaal van financiële ondersteuning van rijksmonumenten is de fiscale aftrek van uitgaven voor monumentenpanden de enige regeling met een openeindekarakter (in tegenstelling tot bijvoorbeeld de Subsidieregeling instandhouding monumenten). De besteding van de met de fiscale regeling gemoeide middelen onttrekt zich aan een integrale afweging hoe deze middelen jaarlijks het beste ingezet kunnen worden voor het onderhoud van het totaal aan rijksmonumenten dat ons land rijk is. Voorts is overwogen dat inherent aan de fiscale vormgeving van deze regeling is, dat hetzelfde type onderhoud verschillend wordt gesubsidieerd. De hoogte van het fiscale voordeel van de aftrek is immers afhankelijk van het inkomen van de monumenteigenaar. Voor een schilderbeurt van bijvoorbeeld € 10.000 bedraagt het fiscale voordeel bij de ene eigenaar 37,5% (€ 3750) en bij een andere eigenaar 52% (€ 5200). Uit de in 2009 uitgevoerde evaluatie van de fiscale regeling kwam naar voren dat de aftrek weliswaar laagdrempelig, goed uitvoerbaar en populair is bij de gebruikers, maar dat niet kan worden aangetoond dat deze effectief is.3 Dat wil zeggen dat niet aantoonbaar is dat zonder de aftrek aanzienlijk minder onderhoud zou zijn uitgevoerd. In de praktijk blijkt dat de fiscale regeling gevoelig is voor fouten en onbedoeld gebruik. Regelmatig wordt door de Belastingdienst vastgesteld dat belastingplichtigen kosten in aftrek brengen die niet in aanmerking komen, wat leidt tot correcties. Diverse onderhoudsuitgaven die fiscaal in aftrek worden gebracht hebben weinig of geen relatie met het behoud van monumentale waarden, zoals onderhoud of reparatie van een cv-installatie. Toespitsen van de fiscale regeling op onderhoudsuitgaven die van belang zijn voor het behoud van monumentale waarden is echter lastig en compliceert de uitvoering en handhaving van de regeling voor de Belastingdienst. Uit de evaluatie in 2009 bleek dat circa 20% van de aanvragers in totaal 80% van de aftrek genoten. De conclusie was dat het hier gaat om grote ingrepen die niet als regulier onderhoud zijn te benoemen, maar restauraties of renovaties zijn. Voor dergelijke grootschalige ingrepen zijn ook andere faciliteiten beschikbaar, zoals een restauratiebudget van jaarlijks € 20 miljoen via de provincies en laagrentende leningen via het Revolving Fund en het Revolving Fund+ van het Nationaal Restauratiefonds. In 2011 is geconcludeerd dat deze laagrentende leningen geschikt zijn om de jaarlijkse restauratiebehoefte bij woonhuismonumenten te financieren.4

Het kabinet heeft zich gerealiseerd dat de beëindiging van de fiscale aftrek van uitgaven voor monumentenpanden per 2017 zou kunnen leiden tot financieringsproblemen voor eigenaren van rijksmonumenten die, rekening houdend met de bestaande fiscale aftrek, reeds onderhoudsverplichtingen zijn aangegaan. Om die reden zal het na afschaffing van de regeling resterende budget van € 32 miljoen per jaar, in 2017 en 2018 worden gebruikt voor een overgangsregeling, die in werking treedt per 1 januari 2017. Deze regeling is onderdeel van de Kaderregeling subsidies OCW, SZW en VWS. De beleidsbrief die de uitwerking van de subsidies via deze Kaderregeling schetst, wordt oktober 2016 naar de Tweede Kamer gestuurd.

Met ingang van 2019 zal het met de overgangsregeling gemoeide budget van jaarlijks € 32 miljoen structureel worden ingezet binnen een herijkt financieringsstelsel voor monumentenzorg.

De fiscale aftrek van scholingsuitgaven is een regeling op grond waarvan een belastingplichtige kosten voor een opleiding of een studie gericht op een (toekomstig) beroep en waarvoor geen recht bestaat op studiefinanciering in aftrek kan brengen op zijn inkomen als persoonsgebonden aftrekpost. Het budgettaire beslag van de met deze regeling gemoeide middelen wordt voor 2017 geraamd op € 212 miljoen en voor 2018 op € 218 miljoen. Het Centraal Planbureau (CPB) heeft recent een evaluatiestudie gepubliceerd van de fiscale aftrek van scholingsuitgaven.5 Uit deze studie blijkt onder meer dat het gebruik van de regeling beperkt is (2,6% van alle belastingplichtigen tussen de 25 en 60 jaar) en dat gebruikers relatief hoogopgeleid zijn. Het CPB becijfert een marginale deadweight loss, dat is het deel van een euro extra aftrek van scholingsuitgaven dat niet leidt tot extra scholing, van tussen de 73% en 100%, afhankelijk van de groep en het belastingtarief. Hoewel het CPB de gemiddelde deadweight loss niet kan berekenen suggereert de in het onderzoek vastgestelde geringe reactie op de financiële prikkel rond de schijfgrenzen volgens het CPB dat het effect van de aftrekpost ook als geheel beperkt is. Het CPB wijst er verder op dat de fiscale aftrek van scholingsuitgaven in de inkomstenbelasting voorfinancierring van de kosten van een opleiding noodzakelijk maakt wat voor het bereik van de regeling voor met name mensen met een laag inkomen of een laag opleidingsniveau niet gunstig lijkt. Op grond van de evaluatie van het CPB kunnen dus vraagtekens worden geplaatst bij de effectiviteit en doelmatigheid van de fiscale aftrek van scholingsuitgaven. Daarnaast is het een regeling die voor de Belastingdienst lastig uitvoerbaar is, bijvoorbeeld de vaststelling of een bepaalde opleiding of studie waarvoor de kosten in aftrek worden gebracht is aan te merken als een opleiding of studie gericht op een (toekomstig) beroep.

Vanwege de gerede twijfel over de effectiviteit en doelmatigheid van de aftrek scholingsuitgaven, de complexiteit van de uitvoering door de Belastingdienst en mede ter invulling van de ombuigingstaakstelling op de begroting van het Ministerie van OCW voor de oplossing van de rijksbrede begrotingsproblematiek, wordt voorgesteld de aftrek van scholingsuitgaven per 2018 af te schaffen. Van de opbrengst van deze maatregel zal vanaf 2018 jaarlijks € 90,8 miljoen (periode 2018–2022) en daarna structureel € 112 miljoen worden ingezet voor een gerichte uitgavenregeling in de vorm van scholingsvouchers voor lager- en middelbaar opgeleiden. De reden om de nieuwe regeling op deze doelgroepen te richten is, dat deze groepen minder snel uit zichzelf geneigd zijn om scholing te volgen. Tegelijkertijd neemt de noodzaak om te investeren in inzetbaarheid juist bij deze groepen toe. Middelbaar en lageropgeleiden zijn kwetsbaarder door mismatches op de arbeidsmarkt als gevolg van technologische ontwikkelingen. De snellere baandynamiek vergroot de noodzaak tot postinitiële scholing. Wanneer een regeling gericht is op middelbaar en lageropgeleiden verkleint dit bovendien de kans dat de middelen worden besteed aan scholing die men anders toch wel had gevolgd. Deze kans is bij hoogopgeleiden namelijk het grootst. Met andere woorden, deze doelgroepafbakening vergroot naar verwachting de toegevoegde scholingsimpuls van de nieuwe regeling. Voor een uitgebreidere toelichting zij verwezen naar de voortgangsrapportage Leven Lang Leren 2016 die de Minister van OCW en de Minister van Sociale Zaken en Werkgelegenheid op 20 september 2016 naar de Tweede Kamer hebben gestuurd.

De reden om afschaffing van de fiscale aftrek van scholingsuitgaven per 2018 op te nemen in het pakket Belastingplan 2017 is tweeërlei. Het geeft tijd om de details van de nieuwe regeling nader uit te werken. Bovendien wijst het CPB erop dat, als de overheid wil dat zoveel mogelijk mensen die daar baat bij hebben gebruikmaken van een regeling, bekendheid met de regeling en de communicatie hierover cruciaal is. Om de tijd daarvoor te kunnen nemen, wordt de beoogde besparing van € 106 miljoen op de begroting van het Ministerie van OCW een jaar later dan in 2017 gerealiseerd. Dit wordt opgelost door middel van kasschuiven. Daarnaast is het voordeel van het opnemen van de afschaffing van de aftrek scholingsuitgaven per 2018 in het pakket Belastingplan 2017, dat deze maatregel volledig kan meelopen in de (automatische) voorlopige aanslag 2018 waardoor betalingsproblemen voor burgers of invorderingsproblemen voor de Belastingdienst door onterecht genoten aftrek van scholingsuitgaven via de voorlopige aanslag wordt voorkomen. Dit speelt minder bij de aftrek van uitgaven voor monumentpanden omdat die aftrekpost geen deel uitmaakt van de automatisch door de Belastingdienst opgelegde voorlopige aanslagen en de groep belastingplichtigen die in aanmerking komt voor de aftrek van uitgaven voor monumentenpanden kleiner en homogener is en door de Belastingdienst gerichter geïnformeerd kan worden over de gevolgen van de afschaffing van deze regeling per 2017. Bovendien zou uitstel van de afschaffing van de aftrek van uitgaven voor monumentenpanden tot 2018 voorzienbaar tot aanzienlijke anticipatie-effecten leiden met voor de rijksbegroting negatieve budgettaire gevolgen.

De budgettaire opbrengst die met de in dit wetsvoorstel voorgestelde maatregelen wordt gerealiseerd, bedraagt structureel € 275 miljoen. Hiervan wordt € 131 miljoen ingezet voor de oplossing van de rijksbrede begrotingsproblematiek. Voor een nadere toelichting hierop wordt verwezen naar de Miljoenennota 2017, respectievelijk de begroting van het Ministerie van OCW voor het jaar 2017.

Het beëindigen van de fiscale aftrek van uitgaven voor monumentenpanden per 2017 leidt tot een besparing van structureel € 57 miljoen, waarvan € 25 miljoen structureel wordt ingezet voor de oplossing van de rijksbrede begrotingsproblematiek. De resterende € 32 miljoen wordt in 2017 en 2018 ingezet voor een niet-fiscale overgangsregeling. De beleidsbrief waarin deze overgangsregeling wordt uitgewerkt wordt in oktober 2016 naar de Tweede Kamer gestuurd. Met ingang van 2019 wordt de € 32 miljoen structureel ingezet binnen een herijkt financieringsstelsel voor monumentenzorg.

De budgettaire opbrengst van het afschaffen van de aftrek scholingsuitgaven per 2018 bedraagt € 218 miljoen. Voor de nieuwe regeling scholingsvouchers (inclusief uitvoeringskosten) zal hiervan in de periode 2018–2022 jaarlijks € 90,8 miljoen beschikbaar zijn, structureel is dit € 112 mln. Van de opbrengst van de afschaffing van de aftrek scholingsuitgaven wordt € 106 miljoen structureel ingezet voor rijksbrede begrotingsproblematiek. Voor het jaar 2017 wordt dit gerealiseerd via kasschuiven.

Dit wetsvoorstel bevat geen EU-aspecten.

De voorstellen van dit wetsvoorstel zijn door de Belastingdienst beoordeeld met de uitvoeringstoets nieuwe stijl. Voor deze voorstellen geldt dat de Belastingdienst die uitvoerbaar en handhaafbaar acht per de voorgestelde inwerkingtredingsdatum. Bij de voorstellen worden door de Belastingdienst kanttekeningen geplaatst, waarmee duidelijk is welke potentiële kansen, problemen of risico’s de Belastingdienst voorziet bij de invoering daarvan. In de bijlage zijn de uitvoeringstoetsen in de vorm van een rapportage per onderdeel van het wetsvoorstel opgenomen.

Het wetsvoorstel betekent voor de Belastingdienst een vereenvoudiging van de uitvoering. Tegenover de incidentele kosten, staan structurele besparingen. Deze zijn opgenomen in de hierna opgenomen tabel. De besparingen worden ingezet ter invulling van de bestaande taakstelling bij de Belastingdienst. De uitvoeringskosten bij de Belastingdienst zullen binnen begroting IX, artikel 1 worden ingepast.

|

Afschaffing scholings- en monumentenaftrek |

||||||

|---|---|---|---|---|---|---|

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

Afschaffen monumentenaftrek |

– |

– 800 |

– 800 |

– 1.400 |

– 1.400 |

– 1.400 |

|

Afschaffen scholingsaftrek |

– |

– |

– |

200 |

– 100 |

– 100 |

|

Totaal vereenvoudiging |

– |

– 800 |

– 800 |

– 1.200 |

– 1.500 |

– 1.500 |

Het vervallen van de fiscale aftrek van uitgaven voor monumentenpanden en fiscale aftrek van scholingsuitgaven leidt tot een structurele afname van de administratieve lasten voor burgers met € 0,75 miljoen. Door het vervallen van deze persoonsgebonden aftrekposten neemt de invultijd van de aangifte inkomstenbelasting af, waarbij van belang is dat het hier geen posten met vooringevulde gegevens betreft.

Ten behoeve van dit wetsvoorstel is advies gevraagd aan de Raad voor de Rechtspraak. De Raad voor de Rechtspraak verwacht per saldo geen toename van de werklast als gevolg van dit wetsvoorstel.

In artikel 3.139, onderdeel d, van de Wet IB 2001 is bepaald dat als een negatieve persoonsgebonden aftrek in aanmerking wordt genomen, hetgeen door de belastingplichtige is ontvangen als nagekomen betaling, waaronder begrepen ontvangen teruggaven, ter zake van uitgaven voor monumentenpanden die op grond van afdeling 6.8 van de Wet IB 2001 in aanmerking zijn genomen, tot ten hoogste het bedrag van de uitgaven die in aftrek zijn gekomen. In samenhang met het voorstel om de aftrek van uitgaven voor monumentenpanden per 1 januari 2017 te laten vervallen, kan ook voornoemde bepaling per die datum komen te vervallen. Immers, wanneer de uitgaven voor monumentenpanden niet langer voor aftrek in aanmerking komen, wordt daarmee de teruggave of nabetaling die betrekking heeft op die uitgaven voor monumentenpanden fiscaal irrelevant. Wel van belang blijven teruggaven van of nabetalingen ter zake van in de jaren tot 2017 gedane uitgaven die als uitgaven voor monumentenpanden in aftrek zijn gebracht. Voor deze categorie wordt een overgangsbepaling voorgesteld (artikel I, onderdeel H). Voor een verdere toelichting wordt verwezen naar de toelichting op die bepaling.

Met de voorgestelde wijziging van artikel 6.1, tweede lid, onderdeel g, van de Wet IB 2001 vervalt per 1 januari 2017 de huidige mogelijkheid om uitgaven voor monumentenpanden als persoonsgebonden aftrekpost in aanmerking te nemen.

In afdeling 6.8 (artikel 6.31) van de Wet IB 2001 is de aftrekbaarheid van uitgaven voor monumentenpanden nader uitgewerkt. Gelet op het voorstel om deze persoonsgebonden aftrekpost per 1 januari 2017 te laten vervallen, kan afdeling 6.8 van de Wet IB 2001 eveneens per die datum komen te vervallen.

Voor de belastingheffing van buitenlandse belastingplichtigen is bij de vaststelling van het belastbare inkomen uit werk en woning in Nederland (artikel 7.2, eerste lid, van de Wet IB 2001), het belastbare inkomen uit aanmerkelijk belang in Nederland (artikel 7.5, eerste lid, eerste volzin, van de Wet IB 2001) en het belastbare inkomen uit sparen en beleggen in Nederland (artikel 7.7, eerste lid, eerste volzin, van de Wet IB 2001) bepaald dat onder andere de uitgaven voor monumentenpanden op het inkomen in mindering komen. Gelet op het voorstel de aftrek van uitgaven voor monumentenpanden met ingang van 1 januari 2017 te laten vervallen, kunnen de genoemde verminderingen eveneens per die datum komen te vervallen. Voor een eventueel restant aan niet in aanmerking genomen aftrek van uitgaven voor monumentenpanden over de jaren tot en met 2016 is in artikel V een overgangsbepaling opgenomen.

In artikel 7.8 van de Wet IB 2001 is voor kwalificerende buitenlandse belastingplichtigen bepaald dat voor de vaststelling van het belastbare inkomen uit aanmerkelijk belang (tweede lid) en het belastbare inkomen uit sparen en beleggen (derde lid, onderdeel a) naast de uitgaven voor monumentenpanden ook de andere persoonsgebonden aftrekposten in aanmerking worden genomen. Gelet op het voorstel om de aftrek van uitgaven voor monumentenpanden met ingang van 1 januari 2017 te laten vervallen, kan de genoemde vermelding van de uitgaven voor monumentenpanden eveneens per die datum komen te vervallen.

In aanvulling op de toelichting op het voorstel om artikel 3.139, onderdeel d, van de Wet IB 2001 te laten vervallen wordt opgemerkt dat de inhoud van die bepaling blijft gelden voor teruggaven van en nagekomen betalingen ter zake van uitgaven voor monumentenpanden die in de jaren tot 2017 als persoongebonden aftrekpost in aanmerking zijn genomen. Hiertoe wordt in het voorgestelde artikel 10a.19 van de Wet IB 2001 bepaald dat artikel 3.139, onderdeel d, van de Wet IB 2001, zoals dat luidde op 31 december 2016, van toepassing blijft met betrekking tot hetgeen wordt ontvangen als teruggave van of nagekomen betaling ter zake van uitgaven voor monumentenpanden die op grond van afdeling 6.8 van de Wet IB 2001, zoals die afdeling op 31 december 2016 luidde, in aanmerking zijn genomen. Hiermee wordt beoogd te voorkomen dat ontvangen teruggaven of nabetalingen die betrekking hebben op reeds in aftrek gekomen uitgaven voor monumentenpanden buiten beschouwing blijven. De ontvangen teruggave of nabetaling leidt er immers toe dat achteraf bezien een te groot bedrag als uitgave voor monumentenpanden in aanmerking is genomen. Met de overgangsbepaling wordt beoogd deze te ruime aftrek in het jaar dat de teruggave of nabetaling wordt ontvangen de facto ongedaan te maken.

In artikel 3.139, onderdeel c, van de Wet IB 2001 is bepaald dat als een negatieve persoonsgebonden aftrek in aanmerking wordt genomen, hetgeen door de belastingplichtige is ontvangen als teruggave van of nagekomen betaling ter zake van scholingsuitgaven die op grond van afdeling 6.7 van de Wet IB 2001 in aanmerking zijn genomen, tot ten hoogste het bedrag van de uitgaven die in aftrek zijn gekomen. In samenhang met het voorstel om de aftrek van scholingsuitgaven per 1 januari 2018 te laten vervallen, kan ook voornoemde bepaling per die datum komen te vervallen. Immers, wanneer de scholingsuitgaven niet langer voor aftrek in aanmerking komen, wordt daarmee de teruggave of nabetaling die betrekking heeft op die scholingsuitgaven fiscaal irrelevant. Wel van belang blijven teruggaven of nabetalingen ter zake van in de jaren tot 2018 gedane uitgaven die als scholingsuitgaven in aftrek zijn gebracht. Voor deze categorie wordt een overgangsbepaling voorgesteld (artikel II, onderdeel E). Voor een verdere toelichting hierop wordt verwezen naar de toelichting op die bepaling.

Met de voorgestelde wijziging van artikel 6.1, tweede lid, onderdeel f, van de Wet IB 2001 vervalt per 1 januari 2018 de huidige mogelijkheid om scholingsuitgaven als persoonsgebonden aftrekpost in aanmerking te nemen.

In afdeling 6.7 (artikelen 6.27 tot en met 6.30) van de Wet IB 2001 is de aftrekbaarheid van scholingsuitgaven nader uitgewerkt. Gelet op het voorstel om deze persoonsgebonden aftrekpost per 1 januari 2018 te laten vervallen, kan afdeling 6.7 van de Wet IB 2001 eveneens per die datum komen te vervallen.

In artikel 10a.16 van de Wet IB 2001 is een overgangsbepaling opgenomen voor scholingsuitgaven die betrekking hebben op het studiejaar 2014/2015. Daarnaast ziet deze bepaling ook op uitgaven over de studiejaren tot en met het studiejaar 2014/2015 die vóór 1 juli 2015 zijn gedaan, maar destijds niet tot aftrek hebben geleid omdat deze uitgaven wegvielen tegen het recht op prestatiebeurs dat op de uitgaven in mindering diende te worden gebracht. Bij studerenden die niet binnen de diplomatermijn afstuderen wordt de prestatiebeurs niet omgezet in een gift. In het jaar waarin DUO definitief vaststelt dat de prestatiebeurs niet wordt omgezet in een gift kunnen voornoemde uitgaven op basis van artikel 6.28, derde en vierde lid, van de Wet IB 2001, zoals dat luidde op 30 juni 2015, alsnog forfaitair in aftrek worden gebracht. Voorgesteld wordt ook deze bepaling te laten vervallen in het kader van het vervallen van de aftrek van scholingsuitgaven per 1 januari 2018. Bij de vormgeving van de nog te ontwerpen niet-fiscale uitgavenregeling ter bevordering van een leven lang leren zal worden bezien of een maatregel nodig is voor studerenden die niet binnen de diplomatermijn afstuderen en waarbij de prestatiebeurs na 1 januari 2018 niet wordt omgezet in een gift.

In aanvulling op de toelichting op het voorstel om artikel 3.139, onderdeel c, van de Wet IB 2001 te laten vervallen wordt opgemerkt dat de inhoud van die bepaling blijft gelden voor teruggaven van en nagekomen betalingen ter zake van scholingsuitgaven die in de jaren tot 2018 als persoonsgebonden aftrekpost in aanmerking zijn genomen. Hiertoe wordt in het voorgestelde artikel 10a.20 van de Wet IB 2001 bepaald dat artikel 3.139, onderdeel c, van de Wet IB 2001, zoals dat luidde op 31 december 2017, van toepassing blijft met betrekking tot hetgeen wordt ontvangen als teruggave van of nagekomen betaling ter zake van scholingsuitgaven die op grond van afdeling 6.7 van de Wet IB 2001, zoals die afdeling op 31 december 2017 luidde, in aanmerking zijn genomen. Hiermee wordt beoogd te voorkomen dat ontvangen teruggaven of nabetalingen die betrekking hebben op reeds in aftrek gekomen scholingsuitgaven buiten beschouwing blijven. De ontvangen teruggave of nabetaling leidt er immers toe dat achteraf bezien een te groot bedrag als scholingsuitgave in aanmerking is genomen. Met de overgangsbepaling wordt beoogd deze te ruime aftrek in het jaar dat de teruggave of nabetaling wordt ontvangen de facto ongedaan te maken.

Op grond van artikel 3.32 van de Wet maatregelen woningmarkt 2014 II, zoals dat ingevolge het wetsvoorstel Wet uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen komt te luiden, wordt met ingang van 1 januari 2044 een artikel 10a.19 in de Wet IB 2001 opgenomen. Op grond van artikel 3.33 van de Wet maatregelen woningmarkt 2014 II zal dat artikel met ingang van 1 januari 2047 weer vervallen. Omdat ingevolge het onderhavige wetsvoorstel reeds een artikel 10a.19 in de Wet IB 2001 wordt ingevoegd, wordt het in de Wet maatregelen woningmarkt 2014 II opgenomen artikel vernummerd tot artikel 10a.20 en worden de wijzigingsopdrachten dienovereenkomstig aangepast.

Op grond van artikel 3.32 van de Wet maatregelen woningmarkt 2014 II, zoals dat ingevolge artikel III van het onderhavige wetsvoorstel per 2017 komt te luiden, wordt met ingang van 1 januari 2044 een artikel 10a.20 in de Wet IB 2001 opgenomen. Op grond van artikel 3.33 van de Wet maatregelen woningmarkt 2014 II zal dat artikel met ingang van 1 januari 2047 weer vervallen. Omdat ingevolge het onderhavige wetsvoorstel per 2018 reeds een artikel 10a.20 in de Wet IB 2001 wordt ingevoegd, wordt het in de Wet maatregelen woningmarkt 2014 II opgenomen artikel vernummerd tot artikel 10a.21 en worden de wijzigingsopdrachten dienovereenkomstig aangepast.

Met de voorgestelde overgangsbepaling wordt bewerkstelligd dat een eventueel nog niet in aanmerking genomen deel van de in de jaren tot en met 2016 gedane uitgaven voor monumentenpanden in de jaren vanaf 2017 alsnog in mindering komt op het inkomen uit werk en woning in Nederland, bedoeld in artikel 7.2, eerste lid, van de Wet IB 2001, het inkomen uit een niet tot het vermogen van een onderneming behorend aanmerkelijk belang in een in Nederland gevestigde vennootschap, bedoeld in artikel 7.5, eerste lid, van die wet, of het voordeel dat een belastingplichtige geniet uit sparen en beleggen in Nederland, bedoeld in artikel 7.7, eerste lid, van die wet. Het niet eerder in aanmerking genomen deel moet overeenkomstig artikel 6.2a van de Wet IB 2001 bij voor bezwaar vatbare beschikking zijn vastgesteld en wordt dan overeenkomstig artikel 6.2 van die wet in aanmerking genomen uiteraard voor zover het niet al in een eerder jaar in aanmerking is genomen.

Onder toepassing van artikel 12 van de Wet raadgevend referendum treedt deze wet in werking met ingang van 1 januari 2017.

De Staatssecretaris van Financiën,

|

Aftrek van uitgaven voor monumentenpanden |

14 |

|

Aftrek van scholingsuitgaven |

16 |

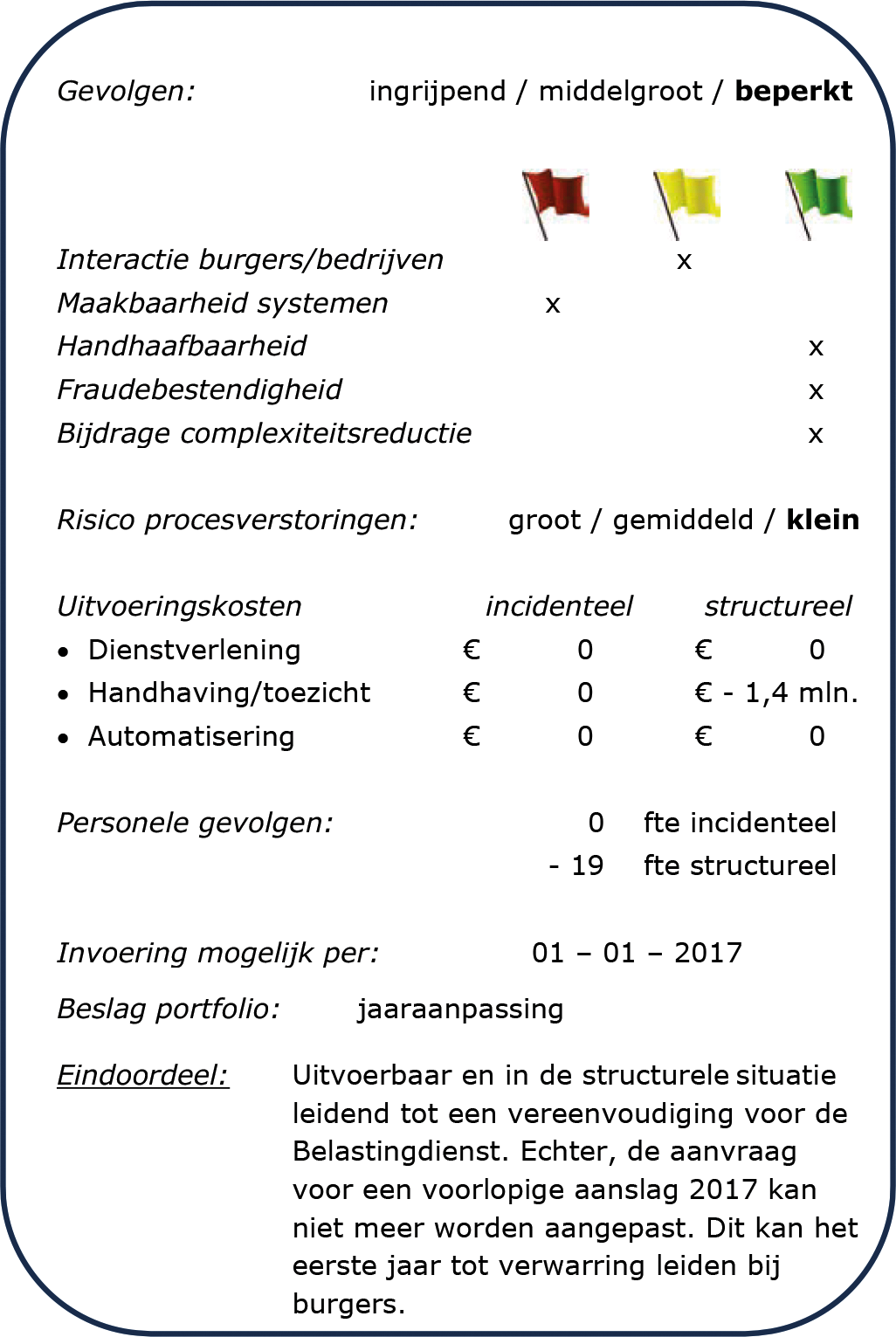

De aftrek voor uitgaven voor monumentenpanden wordt met ingang van 1 januari 2017 afgeschaft. Het vrijvallende budget wordt twee jaar lang voor een deel ingezet voor een niet-fiscale overgangsregeling die niet wordt uitgevoerd door de Belastingdienst.

De aanvraag voor de voorlopige aanslag 2017 kan niet meer worden aangepast. Daardoor blijven de vragen over de monumentenaftrek in de aanvraag staan. Als burgers die invullen, volgt een voorlopige aanslag 2017 met monumentenaftrek. Via de toelichting bij de aanvraag worden burgers op (het voornemen tot) de afschaffing gewezen. Burgers die toch een voorlopige aanslag 2017 met monumentenaftrek aanvragen, ontvangen van de Belastingdienst een brief waarin zij worden gewaarschuwd dat zij hun voorlopige aanslag moeten aanpassen. Doen zij dat niet, dan wordt het te veel uitbetaalde na afloop van het jaar teruggevorderd na ontvangst van de aangifte 2017. Het gaat om een kleine, goed geïnformeerde doelgroep, zodat de verwachting is dat het in de praktijk niet veel zal voorkomen dat nog ten onrechte in de voorlopige aanslag 2017 monumentenaftrek wordt geclaimd.

In de structurele situatie wordt de interactie met burgers vereenvoudigd, omdat geen overleg en voorlichting over de monumentenregeling meer hoeft plaats te vinden.

De aanvraag voor een voorlopige aanslag 2017 en de systemen kunnen niet meer worden aangepast, zodat het mogelijk blijft een voorlopige aanslag 2017 met aftrek van uitgaven voor monumentenpanden aan te vragen. De aftrek van uitgaven voor monumenten- panden kan nog wel tijdig voor de start van de aangiftecampagne voor de definitieve aanslag 2017 (maart 2018) uit de aangifteprogrammatuur en uit de systemen worden verwijderd.

Handhaving van de aftrek voor uitgaven voor monumentenpanden kan uitsluitend plaatsvinden door middel van het opvragen van bewijsmiddelen en het bezoeken van de locaties van monumentenpanden door de Belastingdienst. Met het afschaffen van de aftrek vervallen deze arbeidsintensieve werkzaamheden. Dit vergroot de handhaafbaarheid van de inkomstenbelasting.

Het afschaffen van de monumentenaftrek betekent het einde van een regeling die uitsluitend met handmatig toezicht controleerbaar was. Dit vergroot de fraudebestendigheid van de inkomstenbelasting.

Het afschaffen van de monumentenaftrek draagt bij aan complexiteitsreductie voor de Belastingdienst.

Het risico op procesverstoringen is klein.

Het afschaffen van de aftrek voor uitgaven voor monumentenpanden leidt in de structurele situatie tot een besparing op de uitvoeringskosten van € 1,4 mln. De eerste jaren is de besparing lager, omdat dan nog aangiftes voor oude jaren worden behandeld.

Het afschaffen van de aftrek voor uitgaven van monumentenpanden leidt tot een afname van benodigde personele capaciteit met 19 fte. Deze afname vindt plaats bij:

• Bureau Monumentenpanden Belastingdienst;

• de rijkstaxateurs;

• het toezicht op de aangifte inkomstenbelasting;

• de behandeling van bezwaar en beroep.

Invoering is mogelijk per: 1 januari 2017.

Uitvoerbaar en in de structurele situatie leidend tot een vereenvoudiging voor de Belastingdienst. Echter, de aanvraag voor een voorlopige aanslag 2017 kan niet meer worden aangepast. Dit kan het eerste jaar tot verwarring leiden bij burgers.

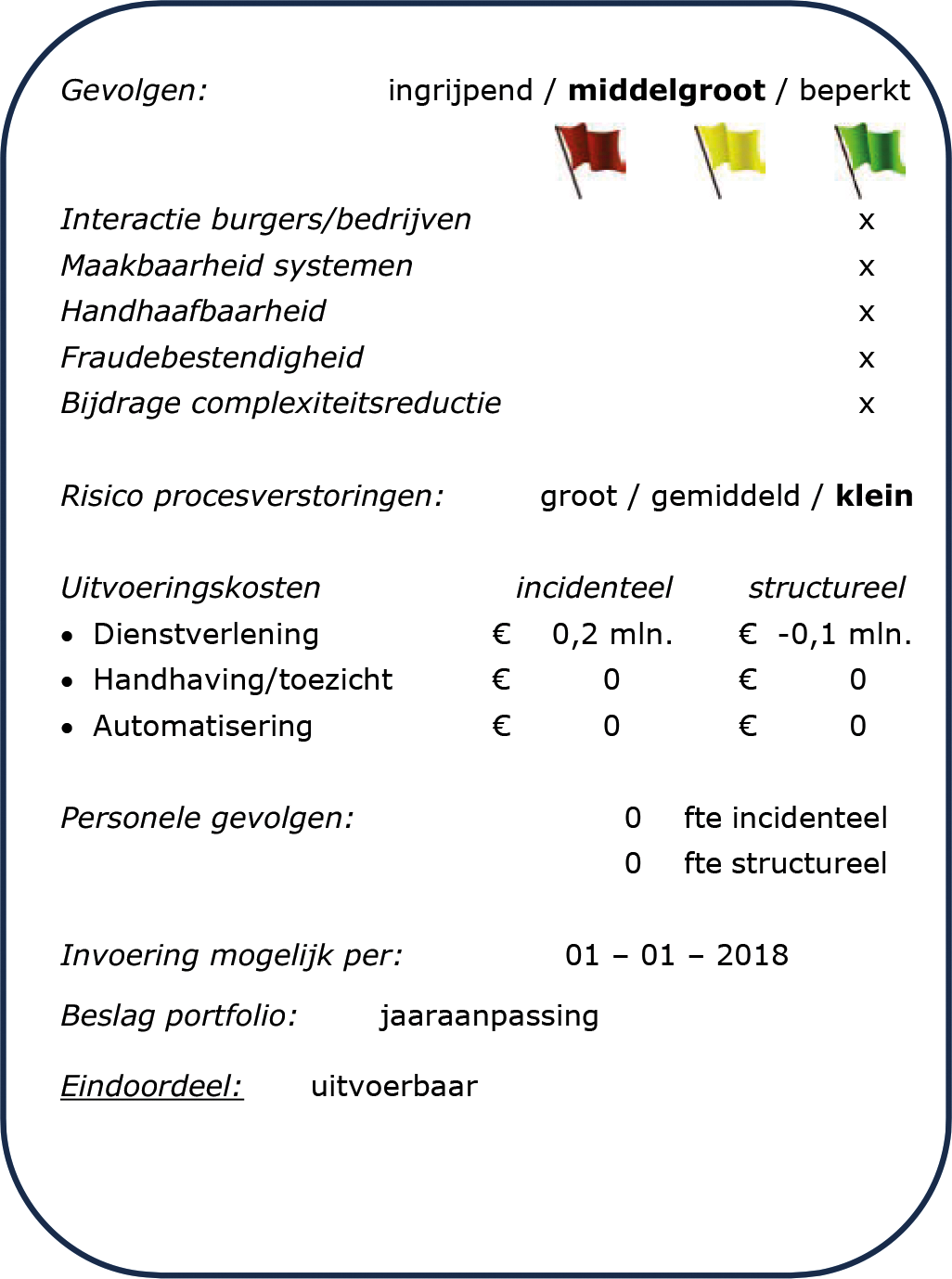

De aftrek van scholingsuitgaven in de Wet op de inkomstenbelasting 2001 wordt afgeschaft.

In de structurele situatie krijgt de Belastingdienst geen vragen meer over de regeling. Te verwachten is dat rond het afschaffingsmoment tijdelijk juist meer vragen bij de Belastingdienst zullen binnenkomen, bijvoorbeeld omdat mensen er eerder bij het plannen van scholingsactiviteiten nog vanuit zijn gegaan dat zij recht op aftrek zouden hebben.

De aangiftemiddelen en de systemen kunnen tijdig worden aangepast indien uiterlijk 1 januari 2017 definitief bekend is dat de aftrek voor scholingsuitgaven zal worden afgeschaft.

Het vervallen van de aftrek van scholingsuitgaven vergroot de handhaafbaarheid van de inkomstenbelasting voor particulieren.

Het vervallen van de aftrek van scholingsuitgaven vergroot de fraudebestendigheid van de inkomstenbelasting voor particulieren.

Het afschaffen van de aftrek voor scholingsuitgaven draagt bij aan complexiteitsreductie voor de Belastingdienst.

Het risico op procesverstoringen is klein.

De incidentele automatiseringskosten worden opgevangen binnen de jaaraanpassingen. De wijziging leidt bij de Belastingtelefoon incidenteel tot extra kosten van € 0,2 mln. en structureel tot een besparing van € 0,1 mln.

De handhavingscapaciteit voor de inkomstenbelasting voor particulieren wordt subject- en risicogericht ingezet en wordt in beginsel niet toegerekend aan afzonderlijke aftrekposten. Het totale risicoprofiel wijzigt door het vervallen van de aftrek voor scholingsuitgaven niet zodanig dat dit gevolgen heeft voor de omvang van de in te zetten capaciteit.

Er zijn geen personele gevolgen.

Invoering is mogelijk per: 1 januari 2018.

Het voorstel is uitvoerbaar.

Op basis van artikel 6.28, derde en vierde lid, van de Wet IB 2001, zoals dat luidde op 30 juni 2015.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2019-4784.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.