Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2015, 47457 | Besluiten van algemene strekking |

U bent nu hier: Publicaties Officiële publicaties

30 december 2015

Nr. DB2015/462M

Directoraat-Generaal voor Fiscale ZakenDirectie Directe Belastingen

De Staatssecretaris van Financiën,

Gelet op de artikelen 29e en 29g van de Wet op de vennootschapsbelasting 1969,

Besluit:

Deze regeling geeft uitvoering aan de artikelen 29e, tweede lid, en 29g, vijfde lid, van de Wet op de vennootschapsbelasting 1969.

Deze regeling verstaat onder:

Wet op de vennootschapsbelasting 1969;

groep als bedoeld in artikel 29b, onderdeel a, van de wet;

multinationale groep als bedoeld in artikel 29b, onderdeel b, van de wet;

groepsentiteit als bedoeld in artikel 29b, onderdeel c, van de wet;

verslagjaar als bedoeld in artikel 29b, onderdeel g, van de wet;

geconsolideerde jaarrekening als bedoeld in artikel 29b, onderdeel h, van de wet.

Het landenrapport, bedoeld in artikel 29e van de wet, wordt opgemaakt overeenkomstig het in bijlage A (Nederlandse taal) dan wel bijlage B (Engelse taal) opgenomen model en opgesteld in XML format.

Het groepsdossier, bedoeld in artikel 29g van de wet,wordt opgemaakt overeenkomstig het in bijlage C (Nederlandse taal) dan wel bijlage D (Engelse taal) opgenomen model.

Het lokale dossier, bedoeld in artikel 29g van de wet,wordt opgemaakt overeenkomstig het in bijlage E (Nederlandse taal) dan wel bijlage F (Engelse taal) opgenomen model.

Deze regeling zal met de toelichting in de Staatscourant worden geplaatst.

De Staatssecretaris van Financiën, E.D. Wiebes

In het groepsdossier wordt de volgende informatie opgenomen:

Schema waarin de juridische structuur en de eigendomsstructuur van de multinationale groep en de geografische locatie van de bedrijfsentiteiten wordt verduidelijkt.

Algemene schriftelijke beschrijving van de bedrijfsactiviteiten van de multinationale groep, waaronder:

a. Belangrijke pijlers van de ondernemingswinst.

b. Een beschrijving van de toeleveringsketen voor de vijf grootste producten en/of aangeboden diensten van de groep op basis van omzet plus andere producten en/of diensten die meer dan 5 procent bedragen van de groepsomzet. De vereiste beschrijving mag de vorm hebben van een schema of grafiek.

c. Een lijst en beknopte beschrijving van belangrijke dienstverleningsafspraken tussen leden van de multinationale groep, anders dan diensten op het gebied van speur- en ontwikkelingswerk (S&O), waaronder een beschrijving van de capaciteiten van de belangrijkste locaties alwaar belangrijke diensten worden verricht en beleid wordt gemaakt inzake verrekenprijsgrondslagen voor het toerekenen van servicekosten en het vaststellen van de voor intra-groepsdiensten te betalen prijzen.

d. Een beschrijving van de belangrijkste geografische markten voor de onder b genoemde producten en diensten van de groep.

e. Een beknopt beschreven functionele analyse waarin de belangrijkste bijdragen aan waardecreatie door individuele entiteiten binnen de groep beschreven worden, dat wil zeggen uitgeoefende sleutelfuncties, belangrijke op zich genomen risico’s, en belangrijke aangewende activa.

f. Een beschrijving van belangrijke bedrijfsreorganisatietransacties, bedrijfsovernames en bedrijfsoverdrachten die tijdens het verslagjaar plaatsvonden.

a. Een algemene beschrijving van de algehele strategie van de multinationale groep voor de ontwikkeling, eigendom en exploitatie van immateriële activa, waaronder de locatie van de voornaamste S&O-faciliteiten en de locatie van het S&O-management.

b. Een lijst van immateriële activa of groepen van immateriële activa van de multinationale groep die belangrijk zijn voor verrekenprijsdoeleinden met daarbij welke entiteiten de juridische eigendom hiervan hebben.

c. Een lijst van belangrijke overeenkomsten tussen vastgestelde gelieerde lichamen die verband houden met immateriële activa, waaronder afspraken over kostenbijdragen, de voornaamste dienstverleningsovereenkomsten op onderzoeksgebied en licentieovereenkomsten.

d. Een algemene beschrijving van de verrekenprijsgedragslijn van de multinationale groep met betrekking tot S&O en immateriële activa.

e. Een algemene beschrijving van alle belangrijke overdrachten van belangen in immateriële activa tussen gelieerde lichamen gedurende het betreffende verslagjaar, met inbegrip van de betrokken entiteiten, landen en vergoedingen.

a. Een algemene beschrijving van hoe de groep gefinancierd wordt, waaronder belangrijke financieringsafspraken met niet gelieerde geldschieters.

b. Het benoemen van alle leden van de multinationale groep die een centrale financieringsfunctie voor de groep vervullen, met inbegrip van het land naar het recht waarvan de entiteit is opgericht en de plaats van werkelijke leiding van die entiteit.

c. Een algemene beschrijving van de algemene verrekenprijsgedragslijn van de multinationale groep die verband houdt met financieringsafspraken tussen gelieerde lichamen.

a. De geconsolideerde jaarrekening van de multinationale groep voor het betreffende verslagjaar, indien deze ook anderszins wordt opgemaakt met het oog op de financiële verslaglegging, het naleven van regelgeving, interne beheerscontrole, belasting- of andere doeleinden.

b. Een lijst en beknopte beschrijving van de bestaande eenzijdige vaststellingsovereenkomsten – advance pricing agreements (APA’s) – van de multinationale groep en andere belastingafspraken met betrekking tot de allocatie van inkomen tussen landen.

The following information should be included in the master file:

Chart illustrating the MNE’s legal and ownership structure and geographical location of operating entities.

General written description of the MNE’s business including:

a. Important drivers of business profit.

b. A description of the supply chain for the group’s five largest products and/ or service offerings by turnover plus any other products and/or services amounting to more than 5 percent of group turnover. The required description could take the form of a chart or a diagram.

c. A list and brief description of important service arrangements between members of the MNE group, other than research and development (R&D) services, including a description of the capabilities of the principal locations providing important services and transfer pricing policies for allocating services costs and determining prices to be paid for intra-group services.

d. A description of the main geographic markets for the group’s products and services that are referred to under b.

e. A brief written functional analysis describing the principal contributions to value creation by individual entities within the group, i.e. key functions performed, important risks assumed, and important assets used.

f. A description of important business restructuring transactions, acquisitions and divestitures occurring during the fiscal year.

a. A general description of the MNE’s overall strategy for the development, ownership and exploitation of intangibles, including location of principal R&D facilities and location of R&D management.

b. A list of intangibles or groups of intangibles of the MNE group that are important for transfer pricing purposes and which entities legally own them.

c. A list of important agreements among identified associated enterprises related to intangibles, including cost contribution arrangements, principal research service agreements and licence agreements.

d. A general description of the group’s transfer pricing policies related to R&D and intangibles.

e. A general description of any important transfers of interests in intangibles among associated enterprises during the fiscal year concerned, including the entities, countries, and compensation involved.

a. A general description of how the group is financed, including important financing arrangements with unrelated lenders.

b. The identification of any members of the MNE group that provide a central financing function for the group, including the country under whose laws the entity is organised and the place of effective management of such entities.

c. A general description of the MNE’s general transfer pricing policies related to financing arrangements between associated enterprises.

a. The MNE’s annual consolidated financial statement for the fiscal year concerned if otherwise prepared for financial reporting, regulatory, internal management, tax or other purposes.

b. A list and brief description of the MNE group’s existing unilateral advance pricing agreements (APAs) and other tax rulings relating to the allocation of income among countries.

In het lokale dossier wordt de volgende informatie opgenomen:

a. Een beschrijving van de managementstructuur van de lokale entiteit, een lokaal organisatieschema, en een beschrijving van de natuurlijke personen aan wie het lokale management rapporteert en het land/de landen waarin deze personen hun hoofdkantoor houden.

b. Een gedetailleerde beschrijving van de onderneming en de ondernemingsstrategie die gevolgd wordt door de lokale entiteit, waaronder begrepen een indicatie of de lokale entiteit betrokken is geweest bij of is geraakt door bedrijfsreorganisaties of overdrachten van immateriële activa in het huidige of voorafgaande jaar en een toelichting op die aspecten van dergelijke transacties die invloed hebben op de lokale entiteit.

c. Belangrijkste concurrenten.

Verschaf de volgende informatie voor iedere van wezenlijk belang zijnde categorie van gelieerde transacties waarbij de entiteit betrokken is:

a. Een beschrijving van de van wezenlijk belang zijnde gelieerde transacties (bijvoorbeeld de verwerving van fabricagediensten, inkoop van goederen, het verlenen van diensten, het verstrekken van leningen, financiële en prestatiegaranties, licenties met betrekking tot immateriële activa etc.) en de context waarin dergelijke transacties plaatsvinden.

b. Het bedrag aan intragroepbetalingen en ontvangsten voor iedere categorie van gelieerde transacties, waar de lokale entiteit bij betrokken is (dat wil zeggen betalingen en ontvangsten voor producten, diensten, royalty-rechten, rente etc.) gespecificeerd naar belastingjurisdictie van de buitenlandse betaler of ontvanger.

c. Een inventarisatie van gelieerde lichamen die betrokken zijn bij iedere categorie van gelieerde transacties, en hun onderlinge verhouding.

d. Afschriften van alle significante intragroepsovereenkomsten die gesloten zijn door de lokale entiteit.

e. Een gedetailleerde vergelijkbaarheids- en functionele analyse van de belastingplichtige en relevante gelieerde lichamen met betrekking tot iedere gedocumenteerde categorie van gelieerde transacties, inclusief alle veranderingen in vergelijking tot eerdere jaren.1

f. Een indicatie van de meest geschikte verrekenprijsmethode met betrekking tot de transactiecategorie en de redenen om die methode te selecteren.

g. Een indicatie van welk gelieerd lichaam geselecteerd wordt als de getoetste partij, indien van toepassing, en een uiteenzetting van de redenen voor deze selectie.

h. Een overzicht van de belangrijke vooronderstellingen waarvan wordt uitgegaan bij de toepassing van de verrekenprijsmethodologie.

i. Indien relevant, een uiteenzetting van de redenen voor het uitvoeren van een meerjarenanalyse.

j. Een lijst en beschrijving van geselecteerde vergelijkbare niet-gelieerde transacties (intern of extern), indien die er zijn, en informatie omtrent relevante financiële indicatoren voor onafhankelijke lichamen waarop men zich baseert bij de verrekenprijsanalyse, waaronder een beschrijving van de vergelijkbaarheidszoekmethodologie en de bron van die informatie.

k. Een beschrijving van alle verrichte aanpassingen op basis van vergelijkbaarheid, en een indicatie of er aanpassingen zijn verricht aan de uitkomsten van de getoetste partij, de vergelijkbare niet-gelieerde transacties, of beide.

l. Een beschrijving van de redenen om tot de conclusie te komen dat voor relevante transacties een prijs werd vastgesteld op zakelijke basis, gebaseerd op de toepassing van de geselecteerde verrekenprijsmethode.

m. Een overzicht van de financiële informatie gebruikt bij de toepassing van de verrekenprijsmethodologie.

n. Een afschrift van bestaande unilaterale en bilaterale/multilaterale vaststellingsovereenkomsten – advance pricing agreements (APA’s) – en andere belastingafspraken, waarin de lokale belastingjurisdictie geen partij is en die verband houden met hierboven beschreven gelieerde transacties.

a. Jaarrekening van de lokale entiteit voor het betreffende verslagjaar. Indien er een gecontroleerde jaarrekening bestaat, dient deze verstrekt te worden en zo niet, dan dient er een niet-gecontroleerde uiteenzetting verstrekt te worden.

b. Informatie en allocatieschema’s die laten zien hoe de financiële gegevens die gebruikt zijn bij de toepassing van de verrekenprijsmethode gekoppeld kunnen worden aan de jaarrekening.

c. Samenvattende schema’s van relevante financiële gegevens voor vergelijkingen die bij de analyse gebruikt zijn en de bronnen waaruit die gegevens zijn verkregen.

The following information should be included in the local file:

a. A description of the management structure of the local entity, a local organization chart, and a description of the individuals to whom local management reports and the country(ies) in which such individuals maintain their principal offices.

b. A detailed description of the business and business strategy pursued by the local entity including an indication whether the local entity has been involved in or affected by business restructurings or intangibles transfers in the present or immediately past year and an explanation of those aspects of such transactions affecting the local entity.

c. Key competitors.

For each material category of controlled transactions in which the entity is involved, provide the following information:

a. A description of the material controlled transactions (e.g. procurement of manufacturing services, purchase of goods, provision of services, loans, financial and performance guarantees, licences of intangibles, etc.) and the context in which such transactions take place.

b. The amount of intra-group payments and receipts for each category of controlled transactions involving the local entity (i.e. payments and receipts for products, services, royalties, interest, etc.) broken down by tax jurisdiction of the foreign payor or recipient.

c. An identification of associated enterprises involved in each category of controlled transactions, and the relationship amongst them.

d. Copies of all material intercompany agreements concluded by the local entity.

e. A detailed comparability and functional analysis of the taxpayer and relevant associated enterprises with respect to each documented category of controlled transactions, including any changes compared to prior years.2

f. An indication of the most appropriate transfer pricing method with regard to the category of transaction and the reasons for selecting that method.

g. An indication of which associated enterprise is selected as the tested party, if applicable, and an explanation of the reasons for this selection.

h. A summary of the important assumptions made in applying the transfer pricing methodology.

i. If relevant, an explanation of the reasons for performing a multi-year analysis.

j. A list and description of selected comparable uncontrolled transactions (internal or external), if any, and information on relevant financial indicators for independent enterprises relied on in the transfer pricing analysis, including a description of the comparable search methodology and the source of such information.

k. A description of any comparability adjustments performed, and an indication of whether adjustments have been made to the results of the tested party, the comparable uncontrolled transactions, or both.

l. A description of the reasons for concluding that relevant transactions were priced on an arm’s length basis based on the application of the selected transfer pricing method.

m. A summary of financial information used in applying the transfer pricing methodology.

n. A copy of existing unilateral and bilateral/multilateral APAs and other tax rulings to which the local tax jurisdiction is not a party and which are related to controlled transactions described above.

a. Annual local entity financial accounts for the fiscal year concerned. If audited statements exist they should be supplied and if not, existing unaudited statements should be supplied.

b. Information and allocation schedules showing how the financial data used in applying the transfer pricing method may be tied to the annual financial statements.

c. Summary schedules of relevant financial data for comparables used in the analysis and the sources from which that data was obtained.

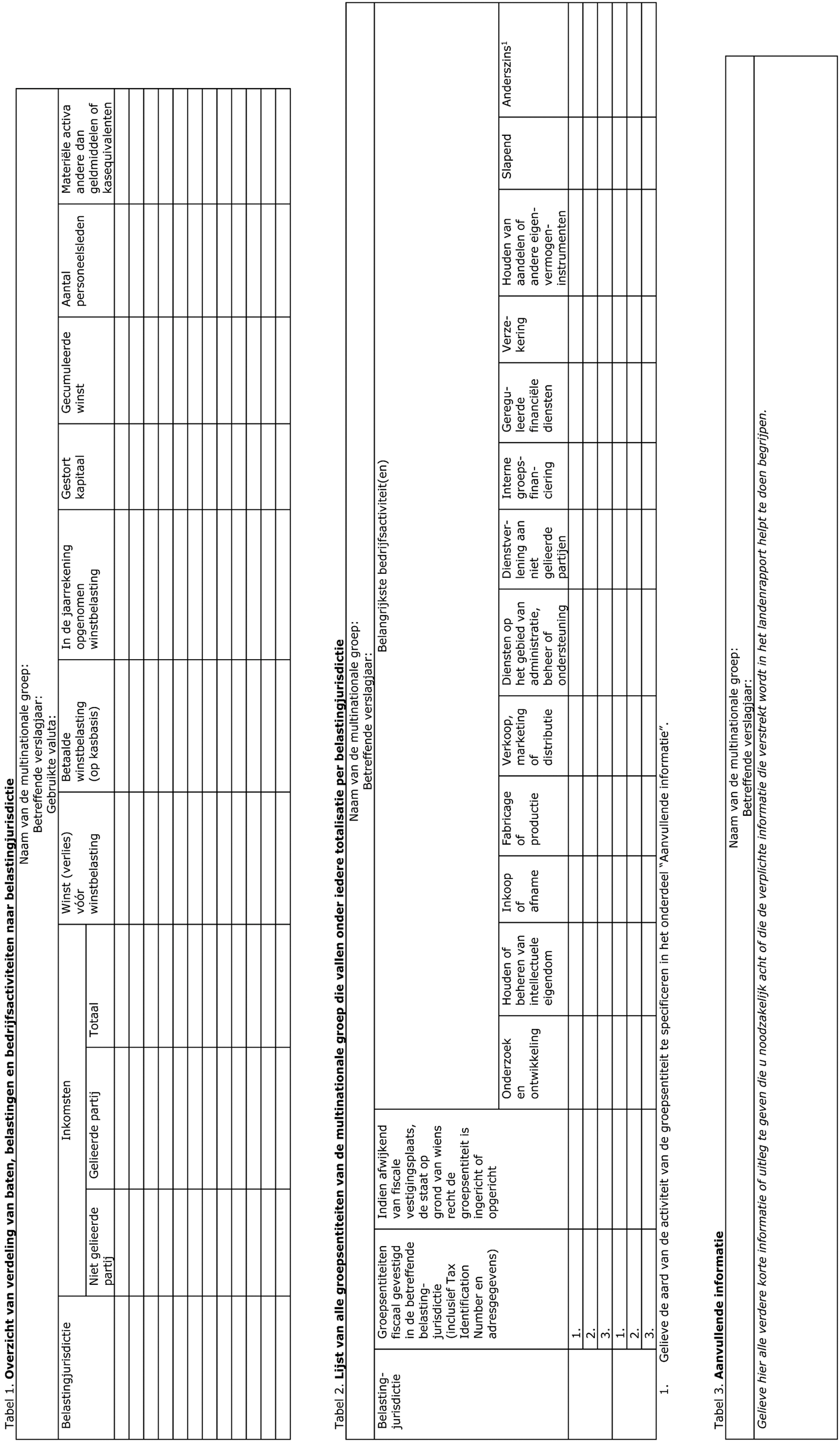

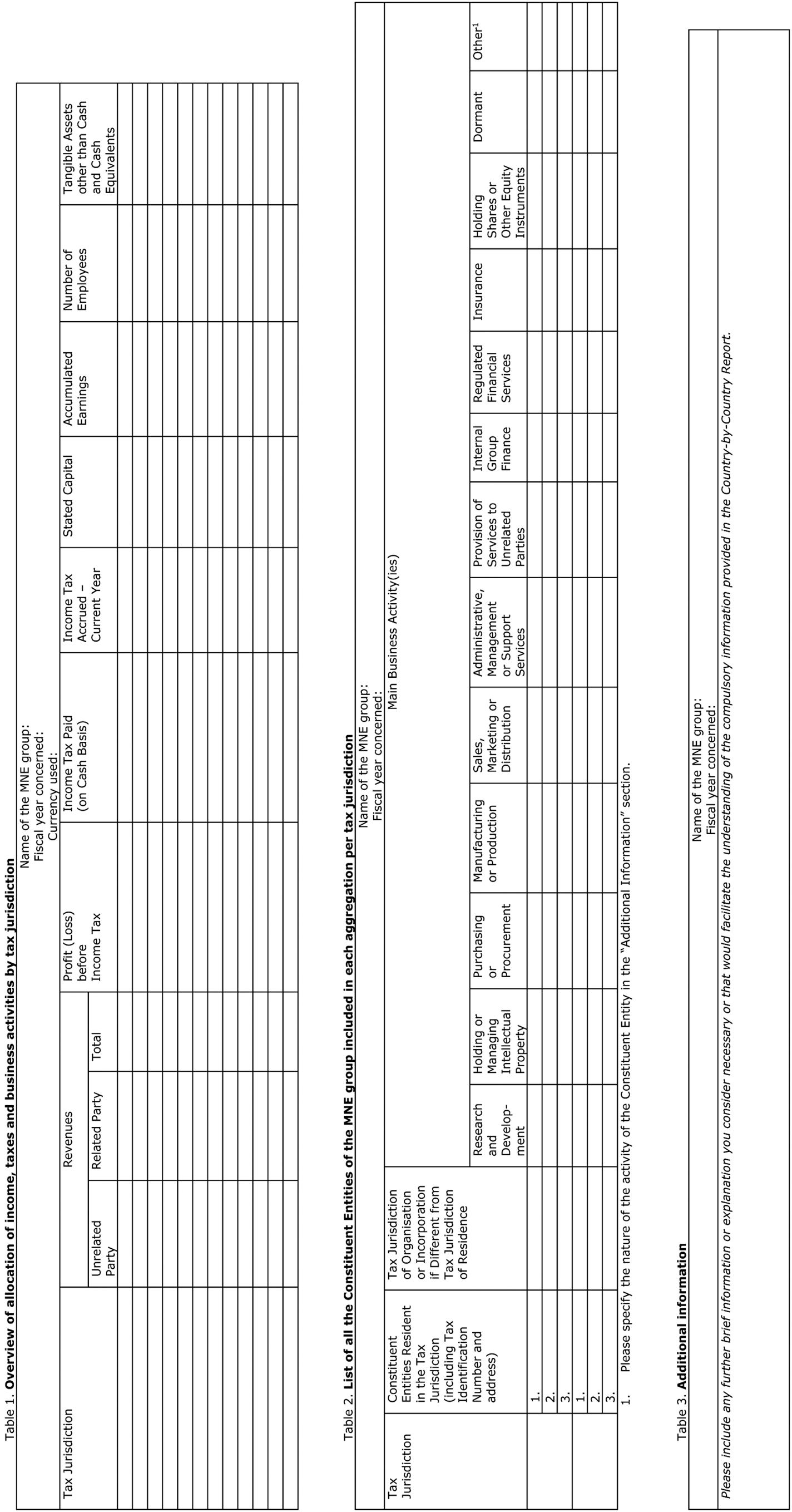

Ingevolge Overige fiscale maatregelen 2016 (OFM 2016) worden met ingang van 1 januari 2016 nieuwe gestandaardiseerde documentatieverplichtingen in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) opgenomen voor multinationale groepen over de verrekenprijzen die zij binnen het concern hanteren. Deze nieuwe documentatieverplichtingen in hoofdstuk VIIa van de Wet Vpb 1969 zien op het opstellen – en waar nodig verstrekken – van een landenrapport, een groepsdossier en een lokaal dossier. Met deze nieuwe documentatieverplichtingen implementeert Nederland voor boekjaren die aanvangen op of na 1 januari 2016 de uitkomst van actiepunt 13 van het OESO-project Base Erosion and Profit Shifting (BEPS-project) in opdracht van de G20.

In de onderhavige ministeriële regeling worden nadere regels gesteld over de vorm en de inhoud van voornoemd rapport en voornoemde dossiers. Hierbij wordt aangesloten bij de bijlagen I, II en III bij hoofdstuk V van het OESO-rapport ‘Guidance on Transfer Pricing Documentation and Country-by-Country reporting’.3 Genoemde vorm en inhoud zijn uitgewerkt in zowel de Nederlandse als de Engelse taal. Aan deze ministeriële regeling zijn geen budgettaire aspecten of EU-aspecten verbonden. De uitvoeringskosten voor de Belastingdienst alsmede de gevolgen voor bedrijfsleven en burger zijn reeds meegenomen bij hetgeen hierover is opgemerkt in de memorie van toelichting van OFM 2016.4

In artikel 2 van de onderhavige regeling wordt een zestal definities opgenomen die van toepassing zijn voor de onderhavige regeling. Deze definities zijn – behoudens de in onderdeel a opgenomen definitie – overgenomen uit het met ingang van 1 januari 2016 in te voeren artikel 29b van Wet Vpb 1969.

In artikel 29e van de Wet Vpb 1969 wordt met ingang van 1 januari 2016 de omschrijving van het landenrapport opgenomen. Tevens wordt in voornoemd artikel opgenomen dat bij ministeriële regeling nadere regels worden gesteld over de vorm en de inhoud van het landenrapport. In artikel 3 van de onderhavige regeling wordt hier uitvoering aan gegeven, onder verwijzing naar het in bijlage A (Nederlandse taal) dan wel bijlage B (Engelse taal) opgenomen model voor dit rapport. Hierbij wordt aangesloten bij bijlage III bij hoofdstuk V van het OESO-rapport ‘Guidance on Transfer Pricing Documentation and Country-by-Country reporting’.

In artikel 29g van de Wet Vpb 1969 wordt met ingang van 1 januari 2016 opgenomen dat in het groepsdossier een overzicht wordt gegeven van de onderneming van de multinationale groep, inclusief de aard van haar bedrijfsactiviteiten, haar algehele verrekenprijsgedragslijn en haar wereldwijde allocatie van inkomen en economische activiteiten. Dit om belastingadministraties te ondersteunen bij de beoordeling van de aanwezigheid van een substantieel verrekenprijsrisico. Tevens wordt in voornoemd artikel opgenomen dat bij ministeriële regeling nadere regels worden gesteld over de vorm en de inhoud van het groepsdossier. In artikel 4 van de onderhavige regeling wordt hier uitvoering aan gegeven, onder verwijzing naar het in bijlage C (Nederlandse taal) dan wel bijlage D (Engelse taal) opgenomen model voor dit groepsdossier. Hierbij wordt aangesloten bij bijlage I bij hoofdstuk V van het OESO-rapport ‘Guidance on Transfer Pricing Documentation and Country-by-Country reporting’.

In artikel 29g van de Wet Vpb 1969 wordt met ingang van 1 januari 2016 opgenomen dat in het lokale dossier informatie wordt opgenomen die relevant is voor de verrekenprijsanalyse met betrekking tot transacties tussen een belastingplichtige en een gelieerde groepsentiteit in een andere staat en die helpt te onderbouwen dat aan artikel 8b van die wet wordt voldaan, alsmede informatie die een zakelijke winstallocatie aan vaste inrichtingen onderbouwt. Tevens wordt in voornoemd artikel 29g opgenomen dat bij ministeriële regeling nadere regels worden gesteld over de vorm en de inhoud van het lokale dossier. In artikel 5 van de onderhavige regeling wordt hier uitvoering aan gegeven, onder verwijzing naar het in bijlage E (Nederlandse taal) dan wel bijlage F (Engelse taal) opgenomen model voor dit lokale dossier. Hierbij wordt aangesloten bij bijlage II bij hoofdstuk V van het OESO-rapport ‘Guidance on Transfer Pricing Documentation and Country-by-Country reporting’.

De regeling treedt in werking met ingang van 1 januari 2016 en vindt voor het eerst toepassing met betrekking tot te rapporteren jaren van multinationale groepen die aanvangen op of na 1 januari 2016.

In artikel 29c van de Wet Vpb 1969 wordt met ingang van 1 januari 2016 geregeld dat een uiteindelijkemoederentiteit die haar fiscale vestigingsplaats in Nederland heeft, de inspecteur binnen twaalf maanden na de laatste dag van een verslagjaar een landenrapport als bedoeld in artikel 29e van de Wet Vpb 1969 verstrekt, dat betrekking heeft op dat verslagjaar. Onder de met ingang van 1 januari 2016 in artikel 29c van de Wet Vpb 1969 genoemde omstandigheden kan deze rapportageverplichting ook bij een andere in die bepaling genoemde entiteit berusten. Het landenrapport wordt opgemaakt overeenkomstig het in deze ministeriële regeling in bijlage A (Nederlandse taal) dan wel bijlage B (Engelse taal) opgenomen model.

De gegevens van de vaste inrichting dienen te worden gerapporteerd door verwijzing naar de belastingjurisdictie waar de vaste inrichting is gelegen en niet door verwijzing naar de belastingjurisdictie van de vestigingsplaats van het bedrijfsonderdeel waarvan de vaste inrichting een onderdeel is. De verslaglegging betreffende de belastingjurisdictie waar het hoofdhuis is gelegen (voor het bedrijfsonderdeel waar de vaste inrichting deel van uitmaakt) dient financiële gegevens die gerelateerd zijn aan de vaste inrichting uit te sluiten.

Het volgens het model in te vullen landenrapport dient betrekking te hebben op het verslagjaar van voornoemde uiteindelijkemoederentiteit. Voor groepsentiteiten dient het model op consistente basis, ter beoordeling van die uiteindelijkemoederentiteit, ofwel (i) informatie weer te geven over het verslagjaar van de relevante groepsentiteiten dat eindigt op dezelfde datum als het verslagjaar van de uiteindelijkemoederentiteit, of dat eindigt binnen de twaalfmaandsperiode die voorafgaat aan een dergelijke datum, dan wel (ii) informatie weer te geven voor alle relevante groepsentiteiten waarover gerapporteerd wordt, voor het verslagjaar van de uiteindelijkemoederentiteit.

De uiteindelijkemoederentiteit maakt bij het invullen van het model van jaar tot jaar op consistente wijze van dezelfde gegevensbronnen gebruik. De uiteindelijkemoederentiteit kan ervoor kiezen om gegevens te gebruiken uit haar consolidatierapportagepakketten, uit wettelijk voorgeschreven jaarrekeningen van afzonderlijke entiteiten, gereguleerde jaarrekeningen, of financiële gegevens van het interne management. Het is niet noodzakelijk de verslaglegging op het gebied van inkomsten, winst en belasting in het model in overeenstemming te brengen met de geconsolideerde jaarrekening (artikel 29b, onderdeel h, van de Wet Vpb 1969). Indien wettelijk voorgeschreven jaarrekeningen als de basis voor verslaglegging worden gebruikt, worden alle bedragen omgezet in de aangegeven functionele valuta van de uiteindelijkemoederentiteit tegen de gemiddelde wisselkoers over het jaar dat aangegeven wordt in het onderdeel ‘Aanvullende informatie’ van het model. Er hoeven echter geen aanpassingen te worden gemaakt voor verschillen in verslaggevingsregels tussen de belastingjurisdicties.

De uiteindelijkemoederentiteit geeft in het onderdeel ‘Aanvullende informatie’ van het model een korte beschrijving van de gegevensbronnen die bij het invullen van het model worden gebruikt. Indien er een verandering wordt aangebracht in de gegevensbron die van jaar tot jaar wordt gebruikt, zet de uiteindelijkemoederentiteit in het onderdeel ‘Aanvullende informatie’ van het model de redenen uiteen voor de verandering en de gevolgen daarvan.

In zowel tabel 1 als tabel 2 van het landenrapport worden alle belastingjurisdicties opgenomen waarin een multinationale groep een groepsentiteit heeft die fiscaal inwoner is, ongeacht de omvang van de bedrijfsactiviteiten.

In de eerste kolom van het model dient de uiteindelijkemoederentiteit alle belastingjurisdicties op te sommen waarin groepsentiteiten van de multinationale groep voor belastingdoeleinden gevestigd zijn. Een belastingjurisdictie wordt gedefinieerd als een jurisdictiegebied van een staat of een niet-staat dat fiscale autonomie heeft. Een afzonderlijke regel dient te worden toegevoegd voor alle groepsentiteiten in de multinationale groep die volgens de uiteindelijkemoederentiteit voor belastingdoeleinden niet gevestigd zijn in een belastingjurisdictie. Ingeval een groepsentiteit fiscaal gevestigd is in méér dan één belastingjurisdictie, dient de van toepassing zijnde tiebreaker van een belastingverdrag toegepast te worden om de fiscale vestigingsplaats te bepalen. Waar geen sprake is van een toepasselijk belastingverdrag, dient de groepsentiteit te worden gerapporteerd in de belastingjurisdictie waar de groepsentiteit haar plaats van werkelijke leiding heeft. De plaats van werkelijke leiding dient te worden vastgesteld overeenkomstig de bepalingen van artikel 4 van het OESO-Modelverdrag en het bijbehorende commentaar.

Indien een multinationale groep inkomen genereert uit internationaal vervoer of vervoer over de binnenwateren, vindt de toerekening van dit specifieke inkomen voor het landenrapport als volgt plaats. Voor zover het specifieke inkomen op basis van het belastingverdrag exclusief wordt toegerekend aan een belastingjurisdictie, wordt de informatie benodigd voor het landenrapport voor dit specifieke inkomen verantwoord in de betreffende belastingjurisdictie waaraan op basis van het van toepassing zijnde belastingverdrag het heffingsrecht is toegewezen. Dit punt is opgenomen in onderdeel 55 van hoofdstuk V van de Transfer Pricing Guidelines on Documentation.5

In de drie kolommen van het model onder het kopje ‘Inkomsten’ wordt door de uiteindelijkemoederentiteit de volgende informatie opgenomen: (i) de som van de uit transacties met gelieerde ondernemingen gegenereerde inkomsten van alle groepsentiteiten van de multinationale groep in de desbetreffende belastingjurisdictie; (ii) de som van de uit transacties met niet-gelieerde partijen gegenereerde inkomsten van alle groepsentiteiten van de multinationale groep in de desbetreffende belastingjurisdictie; en (iii) het totaal van (i) and (ii). Inkomsten omvatten inkomsten uit verkoop van voorraad en onroerend goed, diensten, royalty-rechten, rente, premies en andere bedragen (bijvoorbeeld incidentele opbrengsten). Van inkomsten zijn uitgesloten de van andere groepsentiteiten ontvangen betalingen die behandeld worden als dividenden in de belastingjurisdictie van de betaler.

In de vijfde kolom van het model geeft de uiteindelijkemoederentiteit de som van de winst (het verlies) vóór winstbelasting op voor alle groepsentiteiten die voor belastingdoeleinden gevestigd zijn in de desbetreffende belastingjurisdictie. De winst (het verlies) vóór winstbelasting omvat alle buitengewone inkomsten- en uitgavenposten.

In de zesde kolom van het model geeft de uiteindelijkemoederentiteit het totale bedrag op van feitelijk door alle groepsentiteiten die voor belastingdoeleinden gevestigd zijn in de desbetreffende belastingjurisdictie, betaalde winstbelasting gedurende het betreffende verslagjaar. Betaalde belastingen dienen contante door de groepsentiteit aan de belastingjurisdictie van de fiscale vestigingsplaats en aan alle andere belastingjurisdicties betaalde belastingen te omvatten. Betaalde belastingen dienen bronbelastingen te omvatten die door andere entiteiten (gelieerde ondernemingen en niet-gelieerde ondernemingen) met betrekking tot betalingen aan de groepsentiteit betaald zijn. Dus, als vennootschap A dat fiscaal gevestigd is in belastingjurisdictie A rente ontvangt uit belastingjurisdictie B, dient de in belastingjurisdictie B ingehouden belasting bij vennootschap A te worden opgegeven.

In de zevende kolom van het model wordt door de uiteindelijkemoederentiteit de som van de nog te betalen belastinglasten van het onderhavige jaar die geboekt zijn op belastbare winsten of verliezen van het verslagleggingsjaar, van alle groepsentiteiten die voor belastingdoeleinden gevestigd zijn in de desbetreffende belastingjurisdictie, opgegeven. De belastinglasten van het onderhavige jaar zien geven slechts op bedrijfsactiviteiten in het lopende jaar weer en omvatten geen uitgestelde belastingverplichtingen of voorzieningen voor onzekere belastingschulden.

In de achtste kolom van het model wordt door de uiteindelijkemoederentiteit de som van het bedrag aan gestort kapitaal van alle groepsentiteiten die voor belastingdoeleinden gevestigd zijn in de desbetreffende belastingjurisdictie, opgegeven. Met betrekking tot vaste inrichtingen wordt het bedrag aan gestort kapitaal opgegeven door de rechtspersoon waartoe de vaste inrichting behoort, tenzij er voor regelgevende doeleinden sprake is van een vastgesteld vermogensbeslag in de belastingjurisdictie van de vaste inrichting. Onder het begrip gestort kapitaal voor tabel 1 van het landenrapport wordt naast storting op aandelen mede agio verstaan.

In de negende kolom van het model wordt door de uiteindelijkemoederentiteit de som van de totale gecumuleerde winst van alle groepsentiteiten die voor belastingdoeleinden gevestigd zijn in de desbetreffende belastingjurisdictie, opgegeven per einde van het jaar. Met betrekking tot vaste inrichtingen wordt de gecumuleerde winst opgegeven door de rechtspersoon waartoe de vaste inrichting behoort.

In de tiende kolom van het model wordt door de uiteindelijkemoederentiteit het totale aantal personeelsleden op voltijdbasis (FTE) van alle groepsentiteiten die voor belastingdoeleinden gevestigd zijn in de desbetreffende belastingjurisdictie, opgegeven. Het aantal personeelsleden kan worden gerapporteerd naar de situatie aan het einde van het verslagjaar, op basis van gemiddelde dienstverbandniveaus over het jaar, of op een andere basis die van jaar tot jaar en consistent wordt toegepast in de belastingjurisdicties. Hiertoe kunnen onafhankelijke contractanten die deelnemen aan de gewone bedrijfsactiviteiten van de groepsentiteit worden gerapporteerd als personeelsleden. Een redelijke afronding of benadering van het aantal personeelsleden is toelaatbaar, op voorwaarde dat een dergelijke afronding of benadering de relatieve verdeling van personeelsleden over de verschillende belastingjurisdicties niet wezenlijk vertekent. Er dient van jaar tot jaar en met betrekking tot alle entiteiten sprake te zijn van een consistente benadering.

In de elfde kolom van het model wordt door de uiteindelijkemoederentiteit de som van de nettoboekwaarden van de materiële activa van alle groepsentiteiten die voor belastingdoeleinden gevestigd zijn in de desbetreffende belastingjurisdictie, opgegeven. Met betrekking tot vaste inrichtingen worden activa opgegeven onder verwijzing naar de belastingjurisdictie waar de vaste inrichting is gelegen. Materiële activa omvatten dan ook geen geldmiddelen of kasequivalenten, immateriële of financiële activa.

De uiteindelijkemoederentiteit noteert per belastingjurisdictie en via de naam van de rechtspersoon (inclusief Tax Identification Number en adresgegevens), alle groepsentiteiten van de multinationale groep die voor belastingdoeleinden gevestigd zijn in de desbetreffende belastingjurisdictie. Echter, zoals hierboven vermeld met betrekking tot vaste inrichtingen, wordt een vaste inrichting genoteerd onder verwijzing naar de belastingjurisdictie waar deze gelegen is. De rechtspersoon waartoe de vaste inrichting behoort, wordt eveneens vermeld (bijv. XYZ Vennootschap-Belastingjurisdictie A vaste inrichting).

De uiteindelijkemoederentiteit vermeldt de naam van de belastingjurisdictie krachtens de wetgeving waarnaar de groepsentiteit van de multinationale groep is ingericht of opgericht, indien deze verschilt van de belastingjurisdictie van de plaats van vestiging.

De uiteindelijkemoederentiteit bepaalt de aard van de belangrijkste bedrijfsactiviteit(en) die wordt (respectievelijk worden) uitgevoerd door de groepsentiteit in de desbetreffende belastingjurisdictie, door één of meer van de toepasselijke vakjes aan te kruisen.

Het gaat daarbij om de volgende bedrijfsactiviteiten:

– onderzoek en ontwikkeling;

– houden of beheren van intellectuele eigendom;

– inkoop of afname;

– fabricage of productie;

– verkoop, marketing of distributie;

– diensten op het gebied van administratie, beheer of ondersteuning;

– dienstverlening aan niet gelieerde partijen;

– interne groepsfinanciering;

– gereguleerde financiële diensten;

– verzekering;

– houden van aandelen of andere eigenvermogensinstrumenten;

– slapend;

– anderszins.6

In ‘tabel 3. Aanvullende informatie’ wordt alle verdere korte informatie of uitleg gegeven die noodzakelijk wordt geacht of die de verplichte informatie die verstrekt wordt in het landenrapport helpt te doen begrijpen.

De Staatssecretaris van Financiën, E.D. Wiebes

Waar bij deze functionele analyse informatie uit het groepsdossier gekopieerd wordt, volstaat een verwijzing naar het groepsdossier.

To the extent this functional analysis duplicates information in the master file, a crossreference to the master file is sufficient.

http://www.oecd-ilibrary.org/taxation/transfer-pricing-documentation-and-country-by-country-reporting-action-13–2015-final-report_9789264241480-en, p. 21, onder 55.

Gelieve de aard van de activiteit van de groepsentiteit te specificeren in het onderdeel “Aanvullende informatie”.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/stcrt-2015-47457.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.