Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2015, 13315 | Adviezen Raad van State |

U bent nu hier: Publicaties Officiële publicaties

1 mei 2015

FM/2015/341 U

Directie Financiële Markten

Aan de Koning

Nader rapport inzake het voorstel van wet Wijziging van de Wet op het financieel toezicht en enige andere wetten op het terrein van de financiële markten (Wijzigingswet financiële markten 2016)

Blijkens de mededeling van de Directeur van Uw kabinet van 16 december 2014, nr. 2014002401, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 2 maart 2015, nr. W06.14.0475/III, bied ik U hierbij aan.

Het voorstel geeft de Afdeling advisering van de Raad van State (hierna: de Afdeling) aanleiding tot het maken van inhoudelijke opmerkingen.

Hieronder wordt nader ingegaan op het advies van de Afdeling, waarbij de volgorde van opmerkingen zoals in dat advies wordt gehanteerd, zal worden aangehouden.

De Afdeling plaatst in haar advies een aantal kritische kanttekeningen bij de voorgestelde bevoegdheid voor de toezichthouders om ten aanzien van beleidsbepalers en commissarissen die waarschijnlijk niet geschikt of betrouwbaar zijn, een aanwijzing te geven. Met de Afdeling ben ik van oordeel dat het hier om een ingrijpende bevoegdheid gaat, met ingrijpende consequenties voor de betrokken persoon, waarvan slechts in zeer ernstige gevallen gebruik zou mogen worden gemaakt. Dat is ook het uitgangspunt geweest bij het opstellen van de voorgestelde artikelen. Een ander uitgangspunt is geweest dat de toezichthouder in bepaalde gevallen niet kan wachten tot een onderneming zijn verantwoordelijk wel of niet neemt. In die gevallen zou de toezichthouder onmiddellijk maatregelen moeten kunnen nemen.

In het licht van de opmerkingen van de Afdeling zullen de wenselijkheid van de voorgestelde aanwijzingsbevoegdheid en de eventuele wettelijke vormgeving van een dergelijke bevoegdheid worden heroverwogen. Dit leidt ertoe dat dit onderdeel niet in het onderhavige wetsvoorstel zal worden meegenomen.

Het advies van de Afdeling aangaande de bescherming van cliëntposities bij derivaten heeft aanleiding gegeven om in de memorie van toelichting nader te motiveren waarom de regeling verder gaat dan het Europees recht strikt genomen vereist. Kort samengevat is dat het geval omdat enerzijds het Europeesrechtelijk regime tekort lijkt te schieten om een effectieve en volledige bescherming te realiseren en anderzijds om tegemoet te komen aan de roep van de markt om een dergelijke bescherming tot stand te brengen. Verder zijn nog enkele wetstechnische verbeteringen aangebracht en is de memorie van toelichting op een aantal punten verduidelijkt.

De Afdeling vraagt terecht aandacht voor de wijze waarop, in de voorgestelde wijzigingen, de Wet ter voorkoming van witwassen en financieren van terrorisme en de Algemene douanewet op elkaar aansluiten. Ook hier nopen de opmerkingen van de Afdeling tot heroverweging van de gekozen aanpak en om die reden wordt dit onderdeel nu niet opgenomen in het onderhavige wetsvoorstel.

a. Anders dan de Afdeling stelt, voorziet de voorgestelde wijziging van artikel 6:2 van de Wet op het financieel toezicht niet zozeer in een uitbreiding van de onteigeningsbevoegdheid van de Minister van Financiën, als wel in een wijziging van de wijze waarop bepaalde vorderingen kunnen worden onteigend. De door de Afdeling bij wijze van voorbeeld genoemde vorderingen kunnen ook nu al met toepassing van artikel 6:2 van de Wet op het financieel toezicht worden onteigend, alleen niet rechtstreeks. Voor vorderingen die niet als effecten kwalificeren, geldt dat die vorderingen thans slechts als passieve vermogensbestanddelen van de betrokken onderneming kunnen worden onteigend. Uit de evaluaties van de Interventiewet is naar voren gekomen dat het wenselijk is om dergelijke onteigeningen voortaan rechtstreeks te kunnen laten plaatsvinden. In de evaluaties worden in dat verband specifiek de onderhandse leningen aan SNS REAAL en SNS Bank genoemd. De constatering dat rechtstreekse onteigening thans alleen mogelijk is ten aanzien van effecten, is echter niet alleen voor onderhandse leningen relevant. Zij geldt voor alle vorderingen die niet als effecten kwalificeren, De voorgestelde wijziging van artikel 6:2 van de Wet op het financieel toezicht voorziet daarom voor alle vorderingen in de mogelijkheid van rechtstreekse onteigening. De toelichting is op dit punt aangevuld.

b. Wat betreft de uitbreiding van de overdrachtsbevoegdheid van De Nederlandsche Bank naar een moedermaatschappij van een verzekeraar, wijst de Afdeling op een verschil met de voorschriften die gelden voor het toepassen van het afwikkelingsinstrumentarium op holdings van banken en bepaalde beleggingsondernemingen op basis van de Bank Recovery and Resolution Directive (BRRD1).2 Bedoeld is dat de systematiek van het voorstel in grote lijnen overeenkomt met de systematiek uit de BRRD. Dit houdt in dat de moedermaatschappij in dezelfde soort financiële problemen moet verkeren als de verzekeringsdochter óf dat de situatie van de verzekeringsdochter een bedreiging voor de groep vormt. Inhoudelijk is daarbij aangesloten bij de criteria die ook nu al voor verzekeraars gelden. Niet is bedoeld het criterium voor toepassing van de overdrachtsbevoegdheid op (een moedermaatschappij van) een verzekeraar en het afwikkelingsinstrumentarium op (een holding van) een bank of beleggingsonderneming gelijk te trekken. De toelichting is op dit punt aangevuld.

Naar aanleiding van het advies van de Afdeling is in de toelichting verduidelijkt waarom er voor gekozen is artikel 2:121ca van de Wet op het financieel toezicht van toepassing te verklaren op zowel het aanbieden aan professionele beleggers als op het aanbieden aan niet-professionele beleggers.

De redactionele opmerkingen van de Afdeling zijn, met uitzondering van de opmerking betreffende artikel 2:99, overgenomen.

Van de gelegenheid is gebruikgemaakt om een tekstuele onjuistheid in artikel II, onderdeel C, dat artikel 7 van de Wet giraal effectenverkeer wijzigt, aan te passen. Ten onrechte was nagelaten te vermelden dat bij beëindiging van de activiteiten van een intermediair, voor die intermediair de Wet giraal effectenverkeer blijft gelden als ware die onderneming nog intermediair, om zo bestaande verzameldepots af te kunnen wikkelen. Het gewijzigde artikel II, onderdeel C, herstelt dit.

Ik moge U, mede namens mijn ambtgenoot van Veiligheid en Justitie, verzoeken het hierbij gevoegde gewijzigde voorstel van wet en de gewijzigde memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Minister van Financiën, J.R.V.A. Dijsselbloem.

No. W06.14.0475/III

’s-Gravenhage, 2 maart 2015

Aan de Koning

Bij Kabinetsmissive van 16 december 2014, no.2014002401, heeft Uwe Majesteit, op voordracht van de Minister van Financiën, mede namens de Minister van Veiligheid en Justitie, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van de Wet op het financieel toezicht en enige andere wetten op het terrein van de financiële markten (Wijzigingswet financiële markten 2016), met memorie van toelichting

Het wetsvoorstel heeft betrekking op diverse onderwerpen van technische en inhoudelijke aard, waaronder een nieuwe aanwijzingsbevoegdheid ten aanzien van (dagelijks) beleidsbepalers die waarschijnlijk niet geschikt of betrouwbaar zijn, een wettelijk beschermingsregime voor cliënten die derivatenposities bij tussenpersonen hebben, een meldingsplicht voor de douane bij ongebruikelijk vervoer van liquide middelen, edele metalen of edelstenen en maatregelen naar aanleiding van de evaluatie van de interventiewet.1

De Afdeling advisering van de Raad van State acht de noodzaak van de voorgestelde aanwijzingsbevoegdheid niet overtuigend gemotiveerd. Een financiële onderneming is in eerste instantie zelf verantwoordelijk voor de kwaliteit van het functioneren van haar bestuurders en beleidsbepalers. De toelichting bevat geen gronden voor de veronderstelling dat de onderneming in de beschreven situaties niet zelf zal optreden. De Afdeling ziet dan ook niet dat er in de praktijk werkelijk aanleiding zal bestaan om de voorgestelde aanwijzingsbevoegdheid te gebruiken. Zij adviseert de noodzaak van de voorgestelde bevoegdheid dragend te motiveren of anders van die bevoegdheid af te zien. Zo de aanwijzingsbevoegdheid toch nodig blijkt dan dient deze in alle gevallen beperkt te blijven tot situaties van dringende noodzaak waarbij het vrijwel zeker is dat de desbetreffende persoon de geschiktheids- en betrouwbaarheidstoetsing niet zal kunnen doorstaan.

De voorgestelde bescherming van opgebouwd derivatenvermogen buiten faillissement vloeit niet onmiddellijk voort uit de EMIR-verordening.2 De Afdeling adviseert om de voorgestelde bescherming dragend te motiveren of anders daarvan af te zien.

De opmerkingen van de Afdeling over een deel van het voorstel zijn van dien aard dat zij adviseert het voorstel niet naar de Kamer te zenden dan nadat daarmee rekening is gehouden.

Op grond van de Wet op het financieel toezicht (Wft) dient het (dagelijks) beleid van diverse financiële ondernemingen (waaronder banken en verzekeraars) te worden bepaald door personen die hiertoe geschikt zijn en wier betrouwbaarheid buiten twijfel staat.3 Afhankelijk van het soort onderneming beoordeelt de Autoriteit Financiële Markten (AFM) of De Nederlandsche Bank (DNB) deze personen op geschiktheid en betrouwbaarheid. De criteria voor de beoordeling van de geschiktheid zijn vastgelegd in een beleidsregel4 en, wat de betrouwbaarheidsbeoordeling betreft, in hoofdstuk 3 en de bijlage van het Besluit gedragstoezicht financiële ondernemingen Wft (BGfo Wft) en hoofdstuk 2 en de bijlage van het Besluit prudentiële regels Wft (BPR Wft). Als de toezichthouder van oordeel is dat een persoon niet geschikt is of zijn betrouwbaarheid niet buiten twijfel staat, overtreedt de financiële onderneming waar deze persoon werkzaam is de wettelijke geschiktheids- of betrouwbaarheidseis, zolang deze persoon daar als (dagelijks) beleidsbepaler werkzaam blijft. De toezichthouder kan deze onderneming op grond van artikel 1:75, eerste lid, van de Wft een aanwijzing geven om deze persoon heen te zenden. Artikel 1:75, eerste lid, bepaalt dat de toezichthouder een financiële onderneming die niet voldoet aan hetgeen bij of krachtens de Wft is bepaald, door middel van het geven van een aanwijzing kan verplichten om binnen een door de toezichthouder gestelde redelijke termijn een bepaalde gedragslijn te volgen.

In het voorstel is een aanwijzingsbevoegdheid van de toezichthouders opgenomen die onder andere omstandigheden dan bedoeld in artikel 1:75, eerste lid, van de Wft kan worden toegepast.5 Deze houdt in dat als er aanleiding bestaat voor een nieuwe beoordeling van de geschiktheid of betrouwbaarheid die zodanig ernstig is dat waarschijnlijk uit deze beoordeling zal volgen dat deze persoon niet geschikt is of zijn betrouwbaarheid niet buiten twijfel staat, een aanwijzing voor zes maanden kan worden gegeven. Volgens de toelichting wordt deze bevoegdheid toegepast als er prudentiële risico’s en reputatierisico’s kunnen ontstaan wanneer de betrokken persoon aanblijft. Dit is blijkens de toelichting bijvoorbeeld het geval in een situatie waarin een strafrechtelijk onderzoek wordt gestart tegen een onderneming, waarbij sprake is van een grote betrokkenheid van de desbetreffende persoon. Andere voorbeelden die worden genoemd zijn een ernstige crisissituatie in het bestuur, of de situatie waarin een persoon het onderzoek naar de geschiktheid of betrouwbaarheid hindert.6 De aanwijzing zal naar verwachting veelal ertoe leiden dat de financiële onderneming de betrokkene voor de duur van ten hoogste zes maanden schorst.7 Gedurende deze periode voert DNB of AFM de geschiktheids- en betrouwbaarheidsbeoordeling op basis van de Wft uit, waarna tot een definitief besluit kan worden gekomen.

Het essentiële verschil met de aanwijzingsbevoegdheid op grond van artikel 1:75, eerste lid, van de Wft is dat de voorgestelde aanwijzing al kan worden opgelegd zonder dat is vastgesteld dat een Wft-voorschrift is overtreden. Hierdoor kan, volgens de toelichting, de onwenselijke situatie worden voorkomen dat de toezichthouder moet wachten tot het onderzoek naar de geschiktheid of betrouwbaarheid volledig is afgerond.8

De voorgestelde bevoegdheid is om tweeërlei redenen ver strekkend.

1° Ten eerste is het mogelijk dat personen worden geschorst als gevolg van de aanwijzing, terwijl achteraf kan blijken dat zij de geschiktheids- of betrouwbaarheidsbeoordeling kunnen doorstaan. De betrokkenen kunnen dan al aanzienlijke reputatieschade hebben geleden.9 Omdat de overtreding van een Wft-voorschrift niet is vastgesteld en onduidelijk is waarop de aanwijzing precies is gebaseerd, de feiten zijn immers niet duidelijk, is het niet eenvoudig tegen een dergelijke aanwijzing op te komen. De in de toelichting genoemde omstandigheid dat de toezichthouder bij het geven van de aanwijzing, zoals bij elke te nemen beschikking, aan de bestuursrechtelijke beginselen moet voldoen en dat tegen de aanwijzing rechtsmiddelen open staan doet hieraan niet af. De benadeelde van een onterechte aanwijzing heeft bovendien weinig kans om de geleden schade vergoed te krijgen, omdat hiervoor moet worden aangetoond dat er sprake is van een opzettelijke onbehoorlijke taakuitoefening, een opzettelijke onbehoorlijke uitoefening van bevoegdheden of grove schuld.10

2° Ten tweede grijpt de aanwijzing in in de verhoudingen binnen financiële ondernemingen. Een financiële onderneming is in eerste instantie zelf verantwoordelijk voor de kwaliteit van functioneren van haar bestuurders en beleidsbepalers. Als er aanwijzingen zijn dat een medewerker of bestuurder niet langer geschikt of betrouwbaar is, mag van het bestuur of de raad van commissarissen van de financiële onderneming worden verwacht dat zij de benodigde stappen neemt.

Door de voorgestelde aanwijzingsbevoegdheid kunnen de toezichthouders al in een vroeg stadium in situaties als onder 1° bedoeld ingrijpen. De voorwaarde die voor gebruikmaking van de bevoegdheid wordt gesteld is slechts dat ‘waarschijnlijk’ is dat uit een nieuwe beoordeling zou blijken dat betrokkene niet geschikt of betrouwbaar is, mogelijk zelfs nog voordat de onderneming zelf de nodige maatregelen heeft kunnen nemen.

Van een wettelijk instrument als de voorgestelde aanwijzingsbevoegdheid dat zo ver strekt als hiervoor omschreven en dat naast de bevoegdheid ex artikel 1:75, eerste lid, van de Wft staat, dient de noodzaak overtuigend te worden gemotiveerd. In de toelichting wordt gesteld dat de aanleiding voor dit voorstel wordt gevormd door het feit dat in de toezichtspraktijk is gebleken dat het wenselijk is om snel op te kunnen treden ten aanzien van een (dagelijks) beleidsbepaler.11 Hierbij worden de soorten prudentiële risico’s en reputatierisico’s waarop de voorgestelde aanwijzingsbevoegdheid betrekking heeft, slechts geduid door het noemen van diverse voorbeelden van uiteenlopende aard, die de aanleiding voor de te nemen maatregel kunnen zijn.

Zoals hiervoor is vermeld, is een financiële onderneming in eerste instantie zelf verantwoordelijk voor de kwaliteit van het functioneren van haar bestuurders en beleidsbepalers. De onderneming dient naar aanleiding van signalen die de betrouwbaarheid en geschiktheid van betrokkene in twijfel trekken zelf handelend op te treden. Er blijkt niet uit de toelichting dat ondernemingen hierin niet zelf verantwoordelijkheid nemen en dat er in de praktijk omwille van urgentie werkelijk aanleiding bestaat of zal bestaan om de voorgestelde aanwijzingsbevoegdheid te gebruiken. Een algemene verwijzing in de toelichting naar de toezichtspraktijk is in dat opzicht niet voldoende. Gelet hierop acht de Afdeling de noodzaak van de voorgestelde aanwijzingsbevoegdheid niet overtuigend gemotiveerd.

De Afdeling adviseert de noodzaak van de voorgestelde aanwijzingsbevoegdheid dragend te motiveren. Bij gebreke daarvan adviseert zij van de voorgestelde bevoegdheid af te zien.

Indien de voorgestelde aanwijzingsbevoegdheid wordt gehandhaafd merkt de Afdeling op dat, gelet op de vorengenoemde primaire verantwoordelijkheid van de financiële onderneming zelf, gebruik van die bevoegdheid pas aan de orde is wanneer de onderneming zich afwachtend opstelt en het afwachten of niet-ingrijpen buitengewoon onverantwoord zou zijn. Er dient met andere woorden in het concrete geval sprake te zijn van een dringende noodzaak om van de aanwijzingsbevoegdheid gebruik te maken.

De Afdeling merkt op dat de bedoelde eigen verantwoordelijkheid voor optreden in een fase waarin overtreding van de Wft niet vaststaat in de tekst noch de toelichting van het voorstel tot uitdrukking komt. Daarmee is in het voorstel niet duidelijk dat pas van de aanwijzingsbevoegdheid gebruik kan worden gemaakt wanneer er sprake is van een dringende noodzaak. De in de toelichting genoemde voorbeelden waarbij toepassing van de bevoegdheid aan de orde zou kunnen zijn, hebben een uiteenlopend karakter en maken voorts niet duidelijk dat van een dringende noodzaak tot vroegtijdig ingrijpen van de toezichthouder moet blijken.12 Als van een dringende noodzaak geen sprake is, moet de aanwijzingsbevoegdheid ex artikel 1:75, eerste lid, van de Wft voldoende worden geacht. In de aanleiding tot een aanwijzing is dan ook, afgezien van de ernst ervan, geen beperking tot bepaalde ernstige, spoedeisende situaties gelegen. Voorts is in het voorstel reeds de waarschijnlijkheid van een negatieve uitkomst van een nieuwe toetsing van de geschiktheid of betrouwbaarheid voldoende om van de aanwijzingsbevoegdheid gebruik te kunnen maken. Dat maakt de bevoegdheid vrij ruim toepasbaar.

Om tot uitdrukking te brengen dat de aanwijzingsbevoegdheid alleen bij dringende noodzaak toepassing mag vinden, is een aanscherping nodig van de voorwaarden voor toepassing van de bevoegdheid. Die aanscherping kan worden bereikt door aan gebruikmaking van de aanwijzingsbevoegdheid de voorwaarden te verbinden dat er een dringende noodzaak tot ingrijpen is, en de onderneming zelf niet of onvoldoende handelend heeft opgetreden. Voorts dient met een aan zekerheid grenzende waarschijnlijkheid te kunnen worden aangenomen dat de desbetreffende persoon de geschiktheids- of betrouwbaarheidstoetsing niet zal kunnen doorstaan. Zolang aan deze voorwaarden niet is voldaan, is een aanwijzing van de toezichthouder prematuur.

Indien de noodzaak voor de aanwijzingsbevoegdheid dragend kan worden gemotiveerd zou in de tekst van het voorstel deze bevoegdheid beperkt moeten worden tot situaties waarin er van een dringende noodzaak sprake is en waarbij met een aan zekerheid grenzende waarschijnlijkheid vaststaat dat de betrokken persoon de geschiktheids- en betrouwbaarheidstoetsing niet zal kunnen doorstaan. Daarbij zou in de toelichting moeten worden gewezen op de eigen verantwoordelijkheid van de betrokken onderneming om op te treden

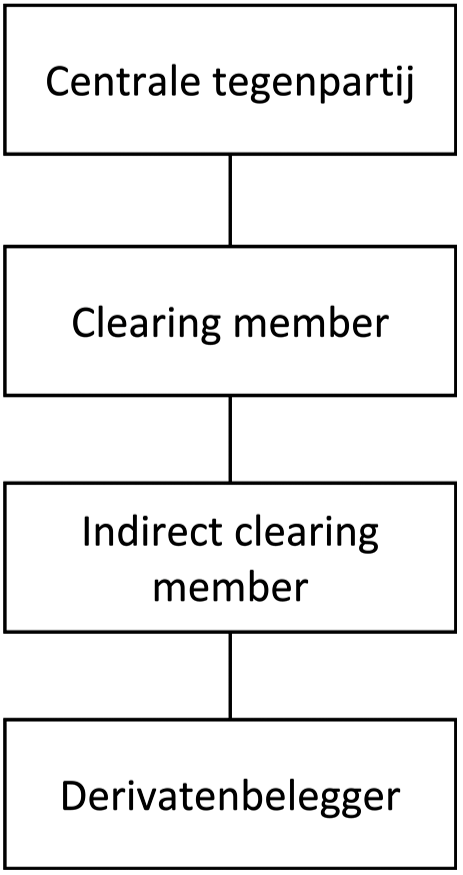

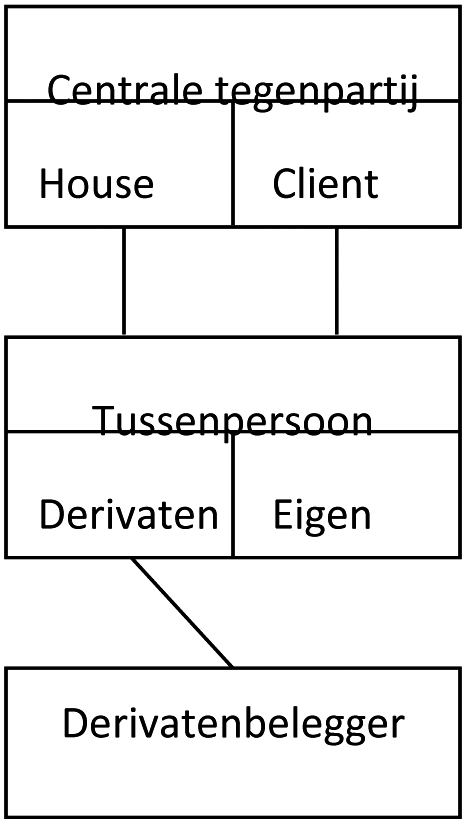

Het voorstel bevat regels die het door cliënten van een tussenpersoon opgebouwde derivatenvermogen bescherming bieden.13 Kort samengevat komt deze bescherming erop neer dat het derivatenvermogen bij de tussenpersoon moet worden afgescheiden, derden daarop geen beslag kunnen leggen en de curator na faillissement medewerking verleent aan overdracht van dit derivatenvermogen aan een andere tussenpersoon. Er wordt derivatencliënten dus binnen en buiten faillissement bescherming geboden.

In de toelichting wordt ter motivering voor het bijzondere beschermingsregime onder andere verwezen naar artikel 13, zevende lid, van de Mifid-richtlijn waaruit volgt dat lidstaten beleggingsondernemingen die financiële instrumenten aanhouden moeten voorschrijven dat zij ‘adequate maatregelen treffen ter vrijwaring van de eigendomsrechten van de cliënt, met name in het geval van insolventie van de onderneming’.14 Uit genoemd artikel 13 vloeit niet onmiddellijk voort dat de voorgestelde wettelijke bescherming binnen én buiten faillissement nodig is. De bepaling is een opdracht aan de wetgever om de tussenpersoon adequate maatregelen te laten nemen. Artikel 4:87, eerste lid, onderdeel a, van de Wft voorziet hierin wat beleggingsondernemingen betreft. Een uitgewerkt beschermingsregime op wettelijk niveau als voorgesteld wordt niet door artikel 13, zevende lid, van de Mifid-richtlijn vereist.

In de toelichting wordt ook verwezen naar de EMIR-verordening die in artikel 48, vijfde lid, bepaalt dat ‘een centrale tegenpartij zich er contractueel tenminste toe verbindt om op verzoek van cliënten van een in gebreke blijvend clearinglid, de procedure in te leiden waarbij de door het in gebreke blijvend clearinglid aangehouden activa en posities worden overgeboekt naar een ander, door deze cliënten aangewezen clearinglid.’15 Ook uit deze bepaling kan naar het oordeel van de Afdeling geen noodzaak tot de voorgestelde regeling worden afgeleid, maar alleen een verplichting voor de centrale tegenpartij. De in de toelichting genoemde vrees van sommige centrale tegenpartijen dat zij in Nederland onder de huidige wetgeving niet aan deze verplichting kunnen voldoen behoeft niet met de thans voorgestelde regeling te worden weggenomen.16 Zo is volgens de toelichting in Duitsland, Engeland en Frankrijk bepaald dat faillissementsrecht niet in de weg staat aan de overdracht van de derivatenportefeuille.17

De Afdeling concludeert dat een uitbreiding van de bescherming van derivatencliënten door ook buiten faillissement een afgescheiden derivatenvermogen dat niet voor beslag vatbaar is, in het leven te roepen, niet uit de EMIR-verordening voortvloeit.

Aangezien uit de Europese regelgeving geen noodzaak tot het regelen van bescherming buiten faillissement kan worden afgeleid, is een nadere motivering van deze bescherming noodzakelijk. Dit is mede van belang nu de voorgestelde bescherming verder gaat dan de EMIR-verordening voorschrijft en verdergaande maatregelen gebonden zijn aan de algemene bepalingen van EU-recht inzake vrij verkeer. De toelichting zou tenminste duidelijk moeten maken waarom de posities van derivatencliënten ook buiten faillissement zo ver gaand worden beschermd en overigens of het voorstel op dit onderdeel voldoet aan de algemene bepalingen van EU-recht.

De Afdeling adviseert de bescherming buiten faillissement dragend te motiveren en zo nodig het voorstel aan te passen.

In de Algemene douanewet (Adw) zijn de nationale bepalingen opgenomen ter uitvoering van (onder meer) het Communautair douanewetboek (CDW).18 De Adw strekt voorts ter handhaving van verboden of beperkingen die zijn opgenomen in de wettelijke voorschriften die zijn genoemd in de bijlage bij de Adw.19 Met het opnemen van een wet in de bijlage bij de Adw, zien de taken en bevoegdheden van de inspecteur van de Belastingdienst/Douane (hierna: de inspecteur) ook op de handhaving van verboden en beperkingen die in de desbetreffende wet zijn opgenomen. De taken en bevoegdheden van de douane-inspecteur zijn opgenomen in het CDW en de Adw.

De toelichting vermeldt dat de inspecteur het vervoer van liquide middelen door anderen dan natuurlijke personen alsmede het vervoer van liquide middelen binnen de Europese Unie dat de grenzen met de naburige lidstaten overschrijdt (het gaat dan met name om liquide middelen die worden aangetroffen in post- en cargozendingen), niet kan onderzoeken op witwassen of financiering van terrorisme.20 Ook voor het grensoverschrijdend vervoer van edele metalen of edelstenen bestaat geen wettelijke douanetaak die verband houdt met het tegengaan van witwassen en financieren van terrorisme, aldus de toelichting.21

Met het voorstel worden aan de inspecteur taken en bevoegdheden toebedeeld ten behoeve van het voorkomen van witwassen en financiering van terrorisme (reden hiervoor is dat vorenbedoeld vervoer dikwijls wordt gebruikt voor het witwassen van crimineel geld of het doen van criminele betalingen). Daartoe neemt het voorstel niet alleen de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) op in de bijlage bij de Adw,22 maar past het voorstel ook de Wwft aan.23 Kern van de aanpassingen van de Wwft is dat een ieder die direct of indirect betrokken is bij het vervoer van liquide middelen, edele metalen of edelstenen desgevraagd de gegevens aan de inspecteur verstrekt die hij nodig oordeelt om te bepalen of sprake is van ongebruikelijk vervoer,24 en dat de betrokken inspecteur de Financiële inlichtingen eenheid25 kennis geeft van geconstateerd ongebruikelijk vervoer van liquide middelen, edele metalen of edelstenen.26

De Afdeling plaatst de volgende opmerkingen bij de verhouding tussen de voorgestelde aanpassingen van de Adw en de Wwft.

Zoals hiervoor is aangeduid en zoals de toelichting op het voorstel ook impliceert,27 betekent het opnemen van een wet in de bijlage bij de Adw, dat de taken en bevoegdheden van de inspecteur ook zien op de handhaving van verboden en beperkingen die de in de bijlage opgenomen wet kent. Bij wijze van voorbeeld wijst de Afdeling op de in de bijlage opgenomen Flora- en faunawet. Met het opnemen van die wet in de bijlage zien de taken en bevoegdheden van de inspecteur ook op de handhaving (bijvoorbeeld) van het in die wet opgenomen verbod op het vervoer van bepaalde beschermde inheemse diersoorten.

Met betrekking tot de voorgestelde opname van de Wwft in de bijlage bij de Adw is het de Afdeling niet duidelijk op welke verboden en beperkingen uit de Wwft de handhaving ziet. Het verbod op witwassen en de financiering van terrorisme is immers niet in de Wwft opgenomen maar strafbaar gesteld in het Wetboek van Strafrecht.28 Het inzetten van de douane bij het opsporen van misdrijven die worden omschreven in het Wetboek van Strafrecht is in de systematiek van de Adw niet ongebruikelijk. Artikel 11:11 van de Adw bevat daarvoor een regeling, waarin dat voor de opsporing van diverse misdrijven mogelijk wordt gemaakt. Het is de Afdeling niet duidelijk waarom er niet voor gekozen is de gewenste nieuwe taken en bevoegdheden van de Douane te regelen door middel van aanpassing van dit artikel 11:11.

De Afdeling adviseert in de toelichting op het voorgaande in te gaan en het voorstel zo nodig aan te passen.

In het voorgestelde artikel 23c van de Wwft is een bevoegdheid opgenomen voor de inspecteur om informatie te vragen aan een ieder die direct of indirect betrokken is bij vervoer van liquide middelen, edele metalen of edelstenen.29 Indien de Wwft, zoals wordt voorgesteld, in de bijlage bij de Adw wordt opgenomen, zijn daarmee ook de bevoegdheden uit de Adw en het grootste deel van het CDW op grond van de artikelen 1:1, vijfde lid, en 1:5 van de Adw, van toepassing. Het is dan niet nodig om bevoegdheden die al uit de Adw en de verordening voortvloeien ook in de Wwft op te nemen. De in het voorgestelde artikel 23c opgenomen bevoegdheid om informatie te vragen kan ook worden uitgeoefend op grond van artikel 14 van het CDW. Het rechtstreeks toepasselijk karakter van Europese verordeningen staat dan niet toe dat, zoals in de toelichting wordt gemotiveerd, eenzelfde bevoegdheid een tweede maal wordt geregeld.30 Indien de kenbaarheid van belang wordt geacht, kan overwogen worden in de toelichting in te gaan op de relevante bevoegdheden die voortvloeien uit de Adw en de verordening.

De Afdeling adviseert in de toelichting op het voorgaande in te gaan en het voorstel zo nodig aan te passen.

In het voorgestelde artikel 23e en 23f van de Wwft is de verplichting voor de inspecteur opgenomen om kennis te geven aan de Financiële inlichtingen eenheid van elk ongebruikelijk vervoer van liquide middelen, edele metalen of edelstenen dat hij vaststelt.31 Deze verplichting vloeit ook voort uit artikel 1:33, derde lid, van de Adw, dat een algemene verplichting voor de inspecteur bevat om ministers, en andere in dat artikel genoemde overheidsdiensten de gegevens en inlichtingen te verstrekken die voor de uitvoering van regelingen of wetten waarbij de Belastingdienst/Douane op grond van de Adw betrokken is, noodzakelijk zijn. De voorgestelde verplichting is op een aantal aspecten strikter. Er wordt ook bepaald dat de kennisgeving onverwijld dient te geschieden, wat de kennisgeving behelst en dat documenten desgevraagd binnen een door de Financiële inlichtingen eenheid gestelde termijn dienen te worden verstrekt.

De Afdeling merkt op dat het enigszins striktere karakter van de voorgestelde verplichting niet weg neemt dat de verplichting tot het verstrekken van inlichtingen door dit voorstel uit twee wetten zal voortvloeien. In de toelichting dient in ieder geval gemotiveerd te worden waarom het noodzakelijk is in artikel 23e en 23f van de Wwft met een striktere regeling af te wijken van de Adw.32 De Adw beslaat als algemene wet immers ook deelterreinen van specifieke wetten. Hierbij is van belang dat duidelijk wordt waarom de inspecteur, op basis van zijn taak met betrekking tot de Wwft, niet in staat zou zijn op grond van artikel 1:33 van de Adw op een zodanige wijze aan de verplichting tot kennisgeving te voldoen dat die voor de Financiële inlichtingen eenheid ook adequaat is. Hierover kunnen, indien gewenst, ook werkafspraken of -instructies worden gemaakt. Indien er goede gronden voor een striktere regeling zijn, zou de Wwft-bepaling voorts zodanig dienen te worden opgezet dat alleen de afwijkingen van artikel 1:33 van de Adw duidelijk worden gemaakt in de wettekst, zonder dezelfde verplichting voor de inspecteur een tweede maal te regelen.33 Ook dan zou in de toelichting naar de relevante Adw-bevoegdheid kunnen worden gewezen.

De Afdeling adviseert in de toelichting op het voorgaande in te gaan en het voorstel zo nodig aan te passen.

Op grond van het voorgestelde artikel 23b van de Wwft worden bij algemene maatregel van bestuur (amvb) kenmerken vastgesteld aan de hand waarvan wordt beoordeeld of vervoer van liquide middelen, edele metalen of edelstenen wordt aangemerkt als ongebruikelijk vervoer.

Ziet de Afdeling het goed dan betreft het hier voorschriften waarvan de inspecteurs op de hoogte moeten zijn, zodat zij situaties waarin sprake is van ongebruikelijk vervoer kunnen melden. Dit zijn voorschriften die enkel een interne functie hebben voor de Belastingdienst/Douane. De Afdeling wijst erop dat dergelijke voorschriften niet in wet- of regelgeving hoeven te worden vastgelegd, maar ook kunnen worden opgenomen in een beleidsregel of in interne werkinstructies van de Belastingdienst/Douane. Door hun interne functie hebben de regels omtrent kenmerken van ongebruikelijk vervoer een ander karakter dan de indicatoren voor een ongebruikelijke transactie die moeten worden toegepast door diverse soorten ondernemingen en beroepsbeoefenaren. Om die reden lijkt er geen aanleiding om, zoals in de toelichting staat,34 met een vaststelling bij amvb aan te sluiten bij de bepalingen over de melding van ongebruikelijke transacties.

De Afdeling adviseert in de toelichting op het voorgaande in te gaan en het voorstel zo nodig aan te passen.

Op grond van artikel 1:3, vijfde lid, van de Adw sluit de Minister van Financiën met de ministers die het mede aangaat convenanten over de inzet van de functionarissen die ressorteren onder de Rijksbelastingdienst met betrekking tot de douanecontrole van (onder andere) het bepaalde bij of krachtens een wettelijk voorschrift dat is opgenomen in de bijlage bij de Adw. Of en op welke wijze van deze grondslag gebruik gemaakt gaat worden, kan niet uit de toelichting worden opgemaakt, omdat niet wordt gerefereerd aan enig (af te sluiten) convenant en de inhoud daarvan.

De Afdeling adviseert in de toelichting op het voorgaande in te gaan en het voorstel zo nodig aan te passen.

Met de wijziging van artikel 6:2 van de Wft wordt de onteigeningsbevoegdheid van de Minister van Financiën uitgebreid naar vorderingen die derden op de in problemen zijnde bank of verzekeraar hebben.35 Thans heeft deze bevoegdheid alleen betrekking op effecten en vermogensbestanddelen. In de toelichting wordt vermeld dat in het geval van SNS REAAL ook onderhandse leningen bij de onteigening werden betrokken. Omdat deze leningen geen effecten zijn, moesten zij op andere wijze worden onteigend. Het voorstel voorziet erin dat een andere wijze van onteigening in de toekomst niet meer nodig is.36 De uitbreiding van de onteigeningsbevoegdheid is zodanig ruim dat elke vordering, ook bijvoorbeeld die uit onrechtmatige daad of de tegenprestatie voor de levering van goederen, voor onteigening in aanmerking kunnen komen. De toelichting vermeldt niet waarom het voorstel zich niet beperkt tot vorderingen uit hoofde van onderhandse leningen.

De Afdeling adviseert in de toelichting op het voorgaande in te gaan en het voorstel zo nodig aan te passen.

Met de wijzigingen van afdeling 3.5.4A van de Wft wordt de bevoegdheid van de Minister van Financiën uitgebreid om een bank of verzekeraar in problemen over te dragen aan een andere partij.37 Door deze uitbreiding zal deze bevoegdheid ook van toepassing worden op moedermaatschappijen van verzekeraars. De toelichting vermeldt dat de voorwaarden voor toepassing van het instrument van de overdracht, zoals die zijn opgenomen in de voorgestelde wijziging van artikel 3:159c van de Wft, in grote lijnen overeenkomen met de voorschriften die gelden voor het toepassen van het afwikkelingsinstrumentarium op holdings van kredietinstellingen en bepaalde beleggingsondernemingen op basis van de richtlijn voor herstel en afwikkeling van kredietinstellingen en bepaalde beleggingsondernemingen.38

De Afdeling wijst erop dat er wel een verschil is. Het hoofdcriterium uit richtlijn 2014/59/EU is dat de instelling faalt of waarschijnlijk zal falen.39 In het voorgestelde artikel 3:159c, tweede lid, van de Wft is echter het hoofdcriterium opgenomen dat door een gevaarlijke ontwikkeling met betrekking tot het eigen vermogen, de solvabiliteit en liquiditeit redelijkerwijs is te voorzien dat die ontwikkeling niet voldoende of niet tijdig ten goede zal keren.40

Het criterium ‘redelijkerwijs is te voorzien dat die ontwikkeling niet voldoende of niet tijdig ten goede zal keren’ is ruimer dan het criterium ‘faalt of waarschijnlijk zal falen’. Aldus geeft het criterium uit de Wft DNB de bevoegdheid om in een aanzienlijk vroeger stadium te beginnen met de uitvoering van een overdracht. De toelichting maakt niet duidelijk waarom voor een ruimer criterium is gekozen dan de richtlijn gebruikt.

De Afdeling adviseert in de toelichting op het voorgaande in te gaan en het voorstel zo nodig aan te passen.

Ter implementatie van artikel 36 van de richtlijn alternatieve beleggingsinstellingen41 wordt een artikel 2:121.ca in de Wft gevoegd.42 Artikel 36 van richtlijn 2011/61/EU bevat de voorwaarden waaraan moet worden voldaan alvorens kan worden toegestaan dat een beheerder van een beleggingsinstelling in de EU rechten van deelneming van een beleggingsinstelling buiten de EU kan aanbieden. In artikel 36 van de richtlijn is tevens bepaald dat het om de aanbieding van rechten aan professionele beleggers gaat. Het aanbieden van rechten van deelneming aan niet-professionele beleggers is daarmee niet toegestaan op basis van artikel 36 van de richtlijn. Deze voorwaarde komt echter niet terug in het voorgestelde artikel 2:121.ca van de Wft.

De Afdeling adviseert in de toelichting op het voorgaande in te gaan en het voorstel zo nodig aan te passen.

De Afdeling advisering van de Raad van State geeft U in overweging het voorstel van wet niet te zenden aan de Tweede Kamer der Staten Generaal dan nadat met het vorenstaande rekening zal zijn gehouden.

De vice-president van de Raad van State, J.P.H. Donner.

– Overeenkomstig vergelijkbare bepalingen in deel 2 van de Wft de onderdelen van artikel 2:99, eerste lid, in de volgorde van de in die onderdelen genoemde artikelnummers zetten.

– Gelet op het voorgestelde artikel 3:24ab, tweede lid, van de Wft het voorgestelde artikel 3:24aa van de Wft schrappen.

– In het voorgestelde artikel 3:24ab, eerste lid, van de Wft na ‘niet-aangewezen staat’ toevoegen: die het bedrijf uitoefenen door middel van het verrichten van diensten naar Nederland.

– In artikel I, onderdeel BB van het voorstel in plaats van nieuw lid toe te voegen in artikel 3:159a, onderdeel h, van de Wft voor de punt toevoegen: of een moedermaatschappij van een verzekeraar waarvan de Nederlandsche Bank van oordeel is dat de situatie, bedoeld in artikel 3:159c, tweede lid, zich voordoet.

– In onderdeel LL, in het voorgestelde artikel 3:176, vijfde lid, onderdeel d, van de Wft, voor de punt aan het slot toevoegen: , voor zover die verplichtingen kunnen worden voldaan uit het derivatenvermogen, bedoeld in artikel 49g, eerste lid, van de Wge.

– Gelet op Stb. 2013, 487 artikel I, onderdeel MM van het voorstel schrappen.

– Het voorgestelde artikel 3:267.Ob onderbrengen in afdeling 3.5.6A, afzien van het maken van een nieuwe afdeling 3.5.6B en eventueel de artikelen 3:267.Oa en 3:267.Ob onderbrengen in afzonderlijke paragrafen.

– De wijziging van de aanhef van artikel 4:37g, eerste lid, van de Wft door laten werken in de onderdelen a en b van dat lid.

– In artikel II, onderdeel O, afzonderlijke wijzigingsopdracht maken voor artikel 48, van de Wge waarin ‘Het centraal instituut’ wordt vervangen door: Een centraal instituut.

– Het in artikel II, onderdeel T, voorgestelde artikel 49g, eerste lid, van de Wge als definitie van ‘derivatenvermogen’ opnemen in artikel 49f.

– In artikel III, onderdeel C, de voorgestelde onderdelen a en b van de definitie van zetel samenvoegen tot een definitie die op de zetel van verzekeraars en moedermaatschappijen van toepassing is.

– In de toelichting op artikel III, onderdelen G en H, verduidelijken waarop de voorgestelde afwijking van artikelen 218, vijfde lid, en 242, vierde lid, Fw ziet.

– In artikel XII, tweede lid na ‘tot wet is of wordt’ invoegen: verheven.

– Gelet op de functie van derivaten bij het risicomanagement in de toelichting niet de aanduiding ‘derivatenbelegger’ gebruiken.

– Bij het voor de eerste keer noemen van een Europese richtlijn of verordening in de toelichting in een voetnoot de volledige aanduiding met cijferkenmerk en verwijzing naar het Pb EU opnemen.

– In de toelichting ingaan op het feit dat verordening 909/2014 reeds eerder is geïmplementeerd en dat het voorstel daarop enkele aanpassingen aanbrengt, en daarbij ingaan op de (data) van overgang tussen de beide toezichtsregime.

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Allen, die deze zullen zien of horen lezen, saluut! doen te weten:

Alzo Wij in overweging genomen hebben, dat het wenselijk is om snel te kunnen optreden ten aanzien van een beleidsbepaler of interne toezichthouder die waarschijnlijk niet geschikt is of wiens betrouwbaarheid waarschijnlijk niet buiten twijfel staat, bescherming te regelen van derivatenbeleggers tegen het faillissement van hun tussenpersoon, de effectiviteit van de interventiebevoegdheden van de Nederlandsche Bank en de Minister van Financiën te versterken, alsmede enige andere wijzigingen en verbeteringen in de wetgeving op het terrein van de financiële markten aan te brengen;

Zo is het, dat Wij, de Afdeling advisering van de Raad van State gehoord, en met gemeen overleg der Staten‑Generaal, hebben goedgevonden en verstaan, gelijk Wij goedvinden en verstaan bij deze:

De Wet op het financieel toezicht wordt gewijzigd als volgt:

A

Artikel 1:1 wordt gewijzigd als volgt:

1. In de definitie van afwikkeldiensten wordt in onderdeel a ‘verzoeken die betrekking hebben op de goedkeuring van betaalopdrachten’ vervangen door: door betalers langs elektronische weg gedane verzoeken aan hun betaaldienstverleners om onmiddellijke bevestiging dat de door de betalers geïnitieerde betaalopdrachten aan de door de betaaldienstverleners gestelde voorwaarden voldoen;.

2. In de definitie van financieel instrument wordt in onderdeel f na ‘grondstoffen’ de komma vervangen door: en dat.

3. In de definitie van in aanmerking komende tegenpartij wordt in onderdeel d na ‘beleggingsinstelling’ ingevoegd: of icbe.

B

Artikel 1:47, tweede lid, onderdeel d, wordt gewijzigd als volgt:

1. Na ‘artikel 1:75’ wordt ingevoegd: , eerste lid.

2. Na ‘de algemene gang van zaken van een financiële onderneming’ wordt ingevoegd: of de aanwijzing in een situatie als bedoeld in artikel 1:75, derde of vierde lid.

C

Artikel 1:49 wordt gewijzigd als volgt:

1. In het eerste lid wordt na ‘niet of niet langer over de ingevolge deze wet vereiste geschiktheid beschikt’ ingevoegd: of dat ten aanzien van deze persoon een aanleiding voor een nieuwe beoordeling van de geschiktheid bestaat die zodanig ernstig is dat waarschijnlijk uit deze nieuwe beoordeling volgt dat hij niet geschikt is,.

2. In het tweede lid wordt na ‘niet of niet langer buiten twijfel staat’ ingevoegd: of dat ten aanzien van deze persoon een aanleiding voor een nieuwe beoordeling van de betrouwbaarheid bestaat die zodanig ernstig is dat waarschijnlijk uit deze nieuwe beoordeling volgt dat zijn betrouwbaarheid niet buiten twijfel staat.

D

Artikel 1:75 wordt gewijzigd als volgt:

1. Onder vernummering van het derde lid tot zesde lid, worden na het tweede lid, drie leden ingevoegd, luidende:

3. De toezichthouder kan, met betrekking tot de artikelen 3:8 en 4:9, reeds een aanwijzing als bedoeld in het eerste lid geven, indien ten aanzien van een persoon als bedoeld in artikel 3:8, eerste lid, eerste en tweede volzin, of 4:9, eerste lid, eerste en tweede volzin, een aanleiding voor een nieuwe beoordeling van de geschiktheid bestaat die zodanig ernstig is dat waarschijnlijk uit deze nieuwe beoordeling volgt dat hij niet geschikt is.

4. De toezichthouder kan, met betrekking tot de artikelen 3:9 en 4:10, reeds een aanwijzing als bedoeld in het eerste lid geven, indien ten aanzien van een persoon als bedoeld in artikel 3:9, eerste lid, eerste en tweede volzin, of 4:10, eerste lid, eerste en tweede volzin, een aanleiding voor een nieuwe beoordeling van de betrouwbaarheid bestaat die zodanig ernstig is dat waarschijnlijk uit deze nieuwe beoordeling volgt dat zijn betrouwbaarheid niet buiten twijfel staat.

5. In een situatie als bedoeld in het derde of vierde lid, kan een aanwijzing worden gegeven voor de duur van ten hoogste zes maanden. Indien de toezichthouder binnen deze zes maanden besluit dat bedoelde persoon geschikt is respectievelijk dat zijn betrouwbaarheid buiten twijfel staat, trekt de toezichthouder de aanwijzing in.

2. In het nieuwe zesde lid wordt ‘het eerste of tweede lid’ vervangen door: het eerste, tweede, derde of vierde lid.

E

Artikel 1:104 wordt gewijzigd als volgt:

1. Aan het slot van het eerste lid, onderdeel k, vervalt ‘of’.

2. Onder vervanging van de punt aan het slot van het eerste lid, onderdeel l, door ‘; of’ wordt een onderdeel toegevoegd, luidende:

m. de vergunninghouder niet voldoet aan de verplichting tot betaling van een heffing als bedoeld in artikel 13, eerste lid, van de Wet bekostiging financieel toezicht.

F

In artikel 1:107, tweede lid, onderdeel a, subonderdeel 8, wordt voor ‘die worden beheerd’ ingevoegd, ‘waarmee een overeenkomst in de zin van artikel 4:37f, tweede lid is afgesloten of’ en wordt ‘beheerder die het beheer over hen voert’ vervangen door: betreffende beheerder.

G

Artikel 2:3.0d, eerste lid, wordt gewijzigd als volgt:

1. In onderdeel e wordt ‘tweede lid’ vervangen door: derde lid.

2. Onderdeel g komt te luiden:

g. artikel 3:57, eerste tot en tweede lid, met betrekking tot de solvabiliteit;.

3. Onder verlettering van de onderdelen h tot en met k tot j tot en met m, worden twee onderdelen ingevoegd, luidende:

h. artikel 3:73b, met betrekking tot het effectief verlenen van diensten;

i. artikel 3:267.0a, met betrekking tot een prudent beleggingsbeleid;.

H

Artikel 2:3.0i wordt gewijzigd als volgt:

1. Het eerste lid wordt gewijzigd als volgt:

a. in onderdeel a, wordt ‘van de in dat artikel bedoelde personen’ vervangen door: van de personen die het dagelijks beleid van het in Nederland gelegen bijkantoor bepalen.

b. in onderdeel b, wordt ‘de in dat artikel genoemde personen’ vervangen door: de personen die het beleid van het in Nederland gelegen bijkantoor bepalen.

c. in onderdeel c wordt na ‘bedrijfsuitoefening’ ingevoegd: van de afwikkelonderneming.

d. onder verlettering van de onderdelen f tot en met i tot k tot en met n worden de onderdelen d en e vervangen door:

d. artikel 3:15, eerste lid, met betrekking tot het minimum aantal personen die het dagelijkse beleid van de afwikkelonderneming bepalen;

e. artikel 3:16, met betrekking tot de zeggenschapsstructuur;

f. artikel 3:17, eerste en tweede lid, met betrekking tot de inrichting van de bedrijfsvoering;

g. artikel 3:24aa, eerste en tweede lid, met betrekking tot het minimum aantal personen dat het dagelijks beleid van het bijkantoor bepaalt en de plaats van waaruit zij hun werkzaamheden verrichten;

h. artikel 3:57, eerste en tweede lid met betrekking tot solvabiliteit;

i. artikel 3:73b, met betrekking tot het effectief verlenen van diensten;

j. artikel 3:267.0a, met betrekking tot een prudentieel beleggingsbeleid;.

2. In het vierde lid wordt ‘c of d’ vervangen door: c, d, e of h.

I

Artikel 2:3.0m, eerste lid, wordt gewijzigd als volgt:

1. In onderdeel d vervalt: en tweede.

2. In onderdeel e wordt ‘tweede lid’ vervangen door: derde lid.

3. Onderdeel g komt te luiden:

g. artikel 3:57, eerste tot en tweede lid, met betrekking tot de solvabiliteit;.

4. Onder verlettering van de onderdelen h tot en met k tot j tot en met m, worden twee onderdelen ingevoegd, luidende:

h. artikel 3:73b, met betrekking tot het effectief verlenen van diensten;

i. artikel 3:267.0a, met betrekking tot een prudent beleggingsbeleid;.

J

Artikel 2:5, eerste lid, wordt gewijzigd als volgt:

1. Aan het slot van onderdeel i vervalt ‘en’.

2. Onder vervanging van de punt aan het slot van onderdeel j door ‘; en’ wordt een onderdeel toegevoegd, luidende:

k. artikel 3:33c met betrekking tot de administratie van het derivatenvermogen.

K

Artikel 2:13, eerste lid, wordt gewijzigd als volgt:

1. Aan het slot van onderdeel b vervalt ‘en’.

2. Onder verlettering van onderdeel c tot onderdeel d wordt een onderdeel ingevoegd, luidende:

c. artikel 4:87a met betrekking tot de administratie van het derivatenvermogen; en.

L

Onder vernummering van artikel 2:69c tot 2:69d wordt een artikel ingevoegd, luidende:

1. Een beheerder van een icbe met een vergunning als bedoeld in artikel 2:69b verricht naast het beheer van icbe’s geen andere activiteiten dan het beheer van beleggingsinstellingen waarvoor aan hem een vergunning als bedoeld in artikel 2:65 is verleend. Een maatschappij voor collectieve belegging in effecten die geen aparte beheerder heeft, verricht geen andere bedrijfsmatige activiteiten dan het beheer van de icbe.

2. In afwijking van het eerste lid kan de Autoriteit Financiële Markten een beheerder van een icbe met een vergunning als bedoeld in artikel 2:69b, aanhef en onderdeel a, toestaan om de volgende activiteiten te verrichten of diensten te verlenen:

a. het beheren van een individueel vermogen;

b. het in de uitoefening van beroep of bedrijf adviseren over financiële instrumenten; en

c. bewaring en administratie van rechten van deelneming in beleggingsinstellingen en icbe’s.

3. Het is een beheerder van een icbe niet toegestaan om:

a. alleen de activiteiten te verrichten of diensten te verlenen, bedoeld in het tweede lid; of

b. naast de activiteiten, bedoeld in het eerste lid, uitsluitend de activiteiten te verrichten of diensten te verlenen, bedoeld in het tweede lid, onderdeel b of c.

M

Aan artikel 2:99, eerste lid, wordt onder vervanging van de punt aan het einde van onderdeel k door een puntkomma, een onderdeel toegevoegd, luidende:

l. artikel 4:87a met betrekking tot de administratie van het derivatenvermogen.

N

Na artikel 2:121c wordt een artikel ingevoegd, luidende:

1. Een Nederlandse beheerder van een beleggingsinstelling met een vergunning als bedoeld in artikel 2:65 mag alleen rechten van deelneming aanbieden in een niet-Europese beleggingsinstelling indien:

a. de staat waar de beleggingsinstelling is gevestigd niet op de lijst van niet-coöperatieve landen en gebieden van de Financial Action Task Force of diens opvolger staat; en

b. de Autoriteit Financiële Markten en de toezichthoudende instantie van de staat waar de niet-Europese beleggingsinstelling is gevestigd een samenwerkingsovereenkomst hebben gesloten die ten minste een efficiënte informatie-uitwisseling waarborgt en die de Autoriteit Financiële Markten in staat stelt haar toezichthoudende taken op grond van deze wet uit te voeren.

2. Bij of krachtens algemene maatregel van bestuur kunnen nadere regels worden gesteld met betrekking tot de samenwerkingsovereenkomsten, bedoeld in het eerste lid, onderdeel b.

O

In artikel 3:13 vervalt ‘van afwikkelondernemingen met zetel in een niet-aangewezen staat,’.

P

Na artikel 3:13 wordt een artikel ingevoegd, luidende:

1. De artikelen 3:8 en 3:9 zijn van overeenkomstige toepassing op in Nederland gelegen bijkantoren van afwikkelondernemingen met zetel in een niet-aangewezen staat.

2. Artikel 3:10 is van overeenkomstige toepassing op afwikkelondernemingen met zetel in een niet-aangewezen staat die hun bedrijf uitoefenen vanuit in Nederland gelegen bijkantoren dan wel door middel van het verrichten van diensten naar Nederland.

Q

Artikel 3:24.0b vervalt.

R

In paragraaf 3.3.3.3 worden voor artikel 3:24b twee artikelen ingevoegd, luidende:

1. Ten minste twee natuurlijke personen bepalen het dagelijkse beleid van een in Nederland gelegen bijkantoor van een afwikkelonderneming met zetel in een niet-aangewezen staat.

2. De personen die het dagelijkse beleid van een bijkantoor als bedoeld in het eerste lid bepalen, verrichten hun werkzaamheden in verband daarmee vanuit Nederland.

1. De artikelen 3:15, eerste en derde lid, en 3:16, eerste en derde lid, zijn van overeenkomstige toepassing op afwikkelondernemingen in een niet-aangewezen staat.

2. De artikelen 3:15 en 3:16, eerste en derde lid, zijn van overeenkomstige toepassing op in Nederland gelegen bijkantoren van afwikkelondernemingen met zetel in een niet-aangewezen staat.

S

Na artikel 3:24c wordt een artikel ingevoegd, luidende:

T

Na artikel 3:33b wordt een artikel ingevoegd, luidende:

1. Een bank of clearinginstelling die optreedt als tussenpersoon in de zin van hoofdstuk 3b van de Wet giraal effectenverkeer draagt zorg voor een adequate administratie van het derivatenvermogen, zodanig dat aan artikel 49g, tweede lid van die wet wordt voldaan.

2. Ter voldoening van het eerste lid wordt de administratie op zodanige wijze gevoerd en worden de boeken, bescheiden en andere gegevensdragers op zodanige wijze bewaard dat in elk geval te allen tijde op eenvoudige wijze de rechten en verplichtingen die deel uitmaken van het derivatenvermogen en van de daarmee samenhangende cliëntposities kunnen worden gekend.

U

In artikel 3:49 wordt ‘2:3.0d, tweede lid’ vervangen door: 2:3.0i, eerste lid, 2:3.0m, eerste lid.

V

In artikel 3:61 wordt telkens na ‘van overeenkomstige toepassing op’ ingevoegd: afwikkelondernemingen,.

W

In artikel 3:73b, eerste lid, wordt na ‘afwikkelonderneming’ ingevoegd: met zetel in Nederland.

X

Na artikel 3:84 wordt een artikel ingevoegd, luidende:

Y

In artikel 3:86, eerste lid, vervalt na ‘bijkantoren’: afwikkelondernemingen en.

Z

Paragraaf 3.3.9.5 vervalt.

AA

In artikel 3:95, eerste lid, onderdeel a, wordt na ‘afwikkelonderneming’ ingevoegd: met zetel in Nederland.

BB

Artikel 3:159a wordt gewijzigd als volgt:

1. Voor de tekst wordt de aanduiding ‘1.’ geplaatst.

2. Er wordt een lid toegevoegd, luidende:

2. Voor de toepassing van deze afdeling wordt met een probleeminstelling gelijkgesteld een moedermaatschappij van een verzekeraar, ten aanzien waarvan de Nederlandsche Bank van oordeel is dat de situatie, bedoeld in artikel 3:159c, tweede lid, zich voordoet.

CC

In artikel 3:159b wordt na ‘een bank of verzekeraar met zetel in Nederland’ ingevoegd: of een moedermaatschappij met zetel in Nederland van een verzekeraar met zetel in Nederland.

DD

Artikel 3:159c wordt gewijzigd als volgt:

1. Na het eerste lid wordt, onder vernummering van het tweede tot en met vierde lid tot derde tot en met vijfde lid, een lid ingevoegd, luidende:

2. De Nederlandsche Bank kan een overdrachtsplan voorbereiden met betrekking tot een moedermaatschappij van een verzekeraar als bedoeld in het eerste lid, indien zich ten aanzien van die verzekeraar een situatie als bedoeld in het eerste lid voordoet en de Nederlandsche Bank oordeelt dat:

a. er ten aanzien van de moedermaatschappij tekenen zijn van een gevaarlijke ontwikkeling met betrekking tot het eigen vermogen, de solvabiliteit of de liquiditeit, en redelijkerwijs is te voorzien dat die ontwikkeling niet voldoende of niet tijdig ten goede zal keren, of dat de situatie waarin de verzekeraar verkeert, een bedreiging vormt voor de groep waartoe deze behoort; en

b. voor de afwikkeling van de verzekeraar of de groep waartoe de verzekeraar behoort een overdracht van activa of passiva van de moedermaatschappij of door de moedermaatschappij uitgegeven aandelen nodig is.

2. In het derde lid (nieuw), onderdeel b, wordt na ‘verzekeraar’ ingevoegd: of een moedermaatschappij van een verzekeraar.

EE

In artikel 3:159w, tweede lid, wordt ‘artikel 3:159c, eerste lid’ vervangen door: artikel 3:159c, eerste of tweede lid.

FF

In artikel 3:159x, eerste lid, onderdeel d, wordt ‘artikel 3:159c, eerste lid’ vervangen door: artikel 3:159c, eerste of tweede lid.

GG

In artikel 3:159ij, eerste lid, wordt ‘artikel 3:159c, eerste lid’ vervangen door: artikel 3:159c, eerste of tweede lid.

HH

In artikel 3:159ag, derde lid, wordt ‘3:159c, tweede lid’ vervangen door: 3:159c, derde lid.

II

In artikel 3:161 wordt ‘artikel 3:159c, onderdelen a en b’ vervangen door: artikel 3:159c, derde lid, onderdelen a en b.

JJ

In artikel 3:162c, tweede lid, wordt ‘artikel 3:159c, tweede lid, onderdeel a of b’ vervangen door: artikel 3:159c, derde lid, onderdeel a of b.

KK

In artikel 3:174b, tweede lid, wordt ‘3:159c, tweede lid’ vervangen door: 3:159c, derde lid.

LL

Artikel 3:176, vijfde lid, wordt gewijzigd als volgt:

1. Aan het slot van onderdeel b vervalt: en.

2. Onder vervanging van de punt aan het slot van onderdeel c door ‘; en’ wordt een onderdeel toegevoegd, luidende:

d. de verplichtingen die voortvloeien uit corresponderende posities en daarmee samenhangende cliëntposities als bedoeld in hoofdstuk 3b van de Wet giraal effectenverkeer, alsmede de verplichtingen met betrekking tot het stellen van zekerheid in verband met de betreffende derivatenposities.

MM

In artikel 3:179, vierde lid, vervalt: en 213l, onderdeel e,.

NN

Aan het opschrift van Afdeling 3.5.6A wordt toegevoegd: met zetel in Nederland.

OO

Na afdeling 3.5.6A wordt een afdeling ingevoerd, luidende:

PP

In artikel 3:267e, eerste lid, onderdeel a, wordt ‘artikel 3:159c, eerste lid’ vervangen door: artikel 3:159c, eerste of tweede lid.

In artikel 4:37f, derde lid, wordt ‘taken van de beheerder’ vervangen door: taken van de bewaarder.

RR

In artikel 4:37g, eerste lid, aanhef, wordt ‘of de beheerder’ vervangen door: of de deelnemers.

SS

Artikel 4:37p, eerste lid komt te luiden:

1. Bij of krachtens algemene maatregel van bestuur worden aanvullende regels gesteld met betrekking tot de bedrijfsvoering, de informatie aan beleggers en deelnemers, de bewaarder, informatie aan toezichthoudende instanties, bevoegdheden van toezichthoudende instanties en adequate behandeling van deelnemers. Deze aanvullende regels zijn van toepassing voor zover een beheerder van een beleggingsinstelling rechten van deelneming aanbiedt aan niet-professionele beleggers in Nederland, tenzij de beheerder van een beleggingsinstelling rechten van deelneming aanbiedt:

a. die slechts kunnen worden verworven tegen een tegenwaarde van ten minste € 100.000 per deelnemer; of

b. die een nominale waarde per recht hebben van ten minste € 100.000.

TT

Artikel 4:59, tweede lid, alsmede de aanduiding ‘1.’ voor het eerste lid vervallen.

UU

Artikel 4:60, derde lid, vervalt onder vernummering van het vierde tot en met zesde lid tot derde tot en met vijfde lid.

VV

Na artikel 4:87 wordt een artikel ingevoegd, luidende:

1. Een beleggingsonderneming die optreedt als tussenpersoon in de zin van hoofdstuk 3b van de Wet giraal effectenverkeer draagt zorg voor een adequate administratie van het derivatenvermogen, zodanig dat aan artikel 49g, tweede lid van die wet wordt voldaan.

2. Ter voldoening van het eerste lid wordt de administratie op zodanige wijze gevoerd en worden de boeken, bescheiden en andere gegevensdragers op zodanige wijze bewaard dat in elk geval te allen tijde op eenvoudige wijze de rechten en verplichtingen die deel uitmaken van het derivatenvermogen en van de daarmee samenhangende cliëntposities kunnen worden gekend.

WW

Aan artikel 5:29, eerste lid, wordt een zin toegevoegd, luidende:

Indien binnen de marktexploitant een orgaan is belast met toezicht op het beleid en de algemene gang van zaken van de gereglementeerde markt, wordt dit toezicht gehouden door personen die geschikt zijn in verband met de uitoefening van dit toezicht.

XX

Artikel 5:30 wordt gewijzigd als volgt:

1. Voor de tekst wordt de aanduiding ‘1.’ geplaatst.

2. Er wordt een lid toegevoegd, luidende:

2. Bij of krachtens algemene maatregel van bestuur kunnen regels worden gesteld met betrekking tot het in het eerste lid, onderdeel f, bepaalde.

YY

Artikel 5:89 wordt gewijzigd als volgt:

1. In het eerste lid, wordt ‘, bedoeld in artikel 22, eerste lid, van de verordening ratingbureaus, aan’ vervangen door: aan die belast is met het toezicht op de naleving van de verordening ratingbureaus.

2. In het derde lid wordt ‘1:75, eerste en derde lid’ vervangen door: 1:75, eerste en zesde lid.

ZZ

Artikel 6:2 wordt gewijzigd als volgt:

1. In het eerste lid wordt ‘onteigening van vermogensbestanddelen van de betrokken onderneming of onteigening van door of met medewerking van die onderneming uitgegeven effecten’ vervangen door: onteigening van vermogensbestanddelen van de betrokken onderneming, van door of met medewerking van die onderneming uitgegeven effecten of van vorderingen op die onderneming.

2. In het derde en vierde lid wordt ‘vermogensbestanddelen of effecten’ telkens vervangen door: vermogensbestanddelen, effecten of vorderingen.

3. In het zesde lid wordt ‘onteigend vermogensbestanddeel of effect’ vervangen door: onteigend vermogensbestanddeel of effect of onteigende vordering.

AAA

In artikel 6:4, tweede lid, wordt ‘onteigening van vermogensbestanddelen van de moedermaatschappij of onteigening van door of met medewerking van die maatschappij uitgegeven effecten’ vervangen door: onteigening van vermogensbestanddelen van de moedermaatschappij, van door of met medewerking van die maatschappij uitgegeven effecten of van vorderingen op die maatschappij.

BBB

Artikel 6:8 wordt gewijzigd als volgt:

1. In het eerste en derde lid wordt ‘onteigend vermogensbestanddeel of effect’ telkens vervangen door: onteigend vermogensbestanddeel of effect of onteigende vordering.

2. In het eerste lid wordt ‘zijn vermogensbestanddeel of effect’ vervangen door: zijn vermogensbestanddeel, effect of vordering.

3. In het tweede lid wordt ‘het onteigende vermogensbestanddeel of effect’ vervangen door: het onteigende vermogensbestanddeel of effect of de onteigende vordering.

CCC

In artikel 6:9, eerste lid, wordt ‘onteigend vermogensbestanddeel of effect’ vervangen door: onteigend vermogensbestanddeel of effect of onteigende vordering.

DDD

De bijlage bij artikel 1:79 wordt gewijzigd als volgt:

1. In de opsomming van artikelen in het Deel Markttoegang financiële ondernemingen wordt in de numerieke volgorde het volgende artikel ingevoegd:

2:69c, eerste en derde lid.

2. In de opsomming van artikelen in het Deel Prudentieel toezicht financiële ondernemingen wordt in de numerieke volgorde het volgende artikel ingevoegd:

3:33c

3. In de opsomming van artikelen in het Deel Gedragstoezicht financiële ondernemingen wordt ‘4:59, eerste en tweede lid’ vervangen door ‘4:59’ en wordt ‘4:60, eerste tot en met vierde lid’ vervangen door: 4:60, eerste tot en met derde lid.

4. In de opsomming van artikelen in het Deel Gedragstoezicht financiële ondernemingen wordt in de numerieke volgorde het volgende artikel ingevoegd:

4:87a

EEE

De bijlage bij artikel 1:80 wordt gewijzigd als volgt:

1. In de opsomming van artikelen in het Deel Markttoegang financiële ondernemingen wordt in de numerieke volgorde het volgende artikel ingevoegd:

2:69c, eerste en derde lid.

2. In de opsomming van artikelen in het Deel Prudentieel toezicht financiële ondernemingen wordt in de numerieke volgorde het volgende artikel ingevoegd:

3:33c

3. In de opsomming van artikelen in het Deel Gedragstoezicht financiële ondernemingen wordt ‘4:59, eerste en tweede lid’ vervangen door ‘4:59’ en wordt ‘4:60, eerste tot en met vierde lid’ vervangen door: 4:60, eerste tot en met derde lid.

4. In de opsomming van artikelen in het Deel Gedragstoezicht financiële ondernemingen wordt in de numerieke volgorde het volgende artikel ingevoegd:

4:87a

De Wet giraal effectenverkeer wordt gewijzigd als volgt:

A

Artikel 1 wordt gewijzigd als volgt:

1. In de definitie van aangesloten instelling en van effect wordt ‘het centraal instituut’ telkens vervangen door: een centraal instituut.

2. De definitie van centraal instituut komt te luiden:

een centrale effectenbewaarinstelling als bedoeld in artikel 2 van Verordening (EU) nr. 909/2014 van het Europees Parlement en de Raad van 23 juli 2014 betreffende de verbetering van de effectenafwikkeling in de Europese Unie, betreffende centrale effectenbewaarinstellingen en tot wijziging van Richtlijnen 98/26/EG en 2014/65/EU en Verordening (EU) nr. 236/2012 (PbEU 2014, L 257).

3. In de definitie van intermediair vervalt: en die in Nederland ten name van cliënten rekeningen in effecten administreert.

B

De artikelen 2, 3 en 4 vervallen.

C

Artikel 7 komt te luiden:

D

Artikel 8 komt te luiden:

1. Effecten aan toonder behoren per soort slechts tot een verzameldepot of een girodepot indien zij:

a. door middel van een verzamelbewijs in bewaring worden gegeven bij een intermediair onderscheidenlijk een centraal instituut;

b. ten name van een intermediair worden bewaard door een instelling in het buitenland waaraan het op grond van het op die instelling van toepassing zijnde recht is toegestaan ten name van cliënten rekeningen in effecten te administreren of aan te houden;

c. ten name van een centraal instituut worden bewaard door een instelling in het buitenland waaraan het op grond van het op die instelling van toepassing zijnde recht is toegestaan ten name van cliënten rekeningen in effecten te administreren of aan te houden; of

d. ten name van een intermediair onderscheidenlijk een centraal instituut worden bewaard door een in het buitenland gevestigd centraal instituut of een instelling in het buitenland met een vergelijkbare functie dat is erkend op grond van artikel 25, vierde tot en met elfde lid, van Verordening (EU) Nr. 909/2014 van het Europees Parlement en de Raad van 23 juli 2014 betreffende de verbetering van de effectenafwikkeling in de Europese Unie, betreffende centrale effectenbewaarinstellingen en tot wijziging van Richtlijnen 98/26/EG en 2014/65/EU en Verordening (EU) nr. 236/2012 (PbEU 2014, L 257).

2. In afwijking van het eerste lid zullen indien een buitenlands recht van toepassing is op effecten die behoren tot een verzameldepot en die anders dan door middel van een verzamelbewijs in bewaring worden gegeven, die effecten blijven behoren tot het desbetreffende verzameldepot indien dat buitenlands recht niet voorziet in de mogelijkheid van omzetting.

E

In artikel 8b wordt ‘Indien effecten op naam zijn geleverd aan een intermediair of aan het centraal instituut’ vervangen door: Indien effecten op naam zijn geleverd aan een intermediair of aan een centraal instituut.

F

In artikel 10, onderdeel d, wordt ‘die berusten onder of bewaard worden voor instellingen in het buitenland’ vervangen door: dat wordt aangehouden bij een instelling in het buitenland.

G

Artikel 12, tweede lid, komt te luiden:

2. Bewaargeving van effecten aan toonder of levering van effecten op naam door de instelling die de effecten heeft uitgegeven aan een intermediair ter opname van die effecten in een verzameldepot, heeft tot gevolg dat degene ten gunste van wie de effecten worden uitgegeven in het verzameldepot gerechtigd wordt als deelgenoot, gezamenlijk met hen die daarin op dat tijdstip reeds gerechtigd waren.

H

Artikel 16, eerste lid, komt te luiden:

1. Behoort een verzameldepot toe aan twee of meer deelgenoten, dan kan ieder over zijn aandeel daarin, of over een gedeelte van dat aandeel, beschikken. Een deelgenoot kan met instemming van de intermediair ook beschikken over een gedeelte van een effect, met dien verstande dat uitoefening van aan een aandeel, of van aan een gedeelte van dat aandeel verbonden stemrechten niet mogelijk is voor zover dat aandeel onderscheidenlijk dat gedeelte van dat aandeel niet overeenkomt met een of meer effecten.

I

Na artikel 24 wordt een nieuw artikel ingevoegd, luidende:

J

Artikel 26, derde lid, komt te luiden:

3. Effecten worden uit een verzameldepot slechts uitgeleverd:

a. ter opname in een depot van een in het buitenland gevestigd centraal instituut of een buitenlandse instelling met een functie vergelijkbaar met die van een centraal instituut; of

b. ter opname in een verzameldepot van een andere intermediair of, indien de instelling die de effecten heeft uitgegeven daarmee heeft ingestemd, een depot van een instelling in het buitenland waaraan het op grond van het op die instelling van toepassing zijnde recht is toegestaan ten name van cliënten rekeningen in effecten te administreren, indien alle effecten van de desbetreffende soort worden uitgeleverd.

K

Aan artikel 33 wordt een lid toegevoegd, luidende:

3. Het eerste lid is van overeenkomstige toepassing in geval van surseance van betaling of bij toepassing van de noodregeling als bedoeld in afdeling 3.5.4a van de Wet op het financieel toezicht.

L

Artikel 34 wordt gewijzigd als volgt:

1. In het eerste en vijfde lid wordt ‘het centraal instituut’ telkens vervangen door: een centraal instituut.

2. In het tweede en derde lid wordt ‘een girodepot’ telkens vervangen door: een door hem gehouden girodepot.

M

Artikel 35, onderdeel b, komt te luiden:

b. het ten name van het centraal instituut staande tegoed terzake van effecten van de betreffende soort, dat wordt aangehouden bij instellingen in het buitenland;

N

Artikel 36, eerste lid, komt te luiden:

1. Een centraal instituut is belast met het beheer van de door hem gehouden girodepots.

O

In de artikelen 37, eerste lid, 39, 43, eerste lid, 44 en 48 wordt ‘het centraal instituut’ telkens vervangen door: een centraal instituut.

P

In artikel 38, tweede lid, wordt ‘Levering van effecten door de instelling die de effecten heeft uitgegeven aan het centraal instituut’ vervangen door: Bewaargeving van effecten aan toonder of levering van effecten op naam door de instelling die de effecten heeft uitgegeven aan een centraal instituut.

Q

Artikel 45, derde lid, komt te luiden:

3. Effecten worden uit een girodepot slechts uitgeleverd:

a. ter opname in een depot van een in het buitenland gevestigd centraal instituut of een buitenlandse instelling met een functie vergelijkbaar met die van een centraal instituut; of

b. ter opname in een verzameldepot van een intermediair of, indien de instelling die de effecten heeft uitgegeven daarmee heeft ingestemd, een depot van een instelling in het buitenland waaraan het op grond van het op die instelling van toepassing zijnde recht is toegestaan ten name van cliënten rekeningen in effecten te administreren, indien alle effecten van de desbetreffende soort worden uitgeleverd.

R

In artikel 47 wordt ‘Levert het centraal instituut’ vervangen door: Levert een centraal instituut.

S

Artikel 49b, eerste lid, komt te luiden:

1. Een uitgevende instelling kan:

a. een centraal instituut schriftelijk verzoeken tot verstrekking van de naam, het adres, en, indien aanwezig, het e-mailadres van iedere aangesloten instelling die als deelgenoot in het girodepot gerechtigd is tot door de uitgevende instelling of met haar medewerking uitgegeven effecten met een aandelenkarakter, alsmede van het tegoed van iedere aangesloten instelling luidend in zodanige effecten in dat girodepot;

b. een intermediair van wie de uitgevende instelling weet of redelijkerwijs mag aannemen dat deze een verzameldepot houdt van door de uitgevende instelling of met haar medewerking uitgegeven effecten met een aandelenkarakter, schriftelijk verzoeken tot verstrekking van de naam, het adres en, indien aanwezig, het e-mailadres van iedere deelgenoot in dat verzameldepot alsmede van het tegoed van iedere deelgenoot luidend in zodanige effecten in dat verzameldepot;

c. een instelling in het buitenland van wie de uitgevende instelling weet of redelijkerwijs mag aannemen dat zij, beroepsmatig en anders dan als aandeelhouder, door de uitgevende instelling of met haar medewerking uitgegeven effecten met een aandelenkarakter bewaart, administreert of aanhoudt, schriftelijk verzoeken tot verstrekking van de naam, het adres, het tegoed luidend in zodanige effecten en, indien aanwezig, het e-mailadres van iedere cliënt voor wie zij een tegoed luidend in effecten met een aandelenkarakter bewaart, administreert of aanhoudt alsmede van het tegoed van iedere cliënt luidend in zodanige effecten dat bij de instelling wordt aangehouden; of

d. een bewaarder van een beleggingsinstelling als bedoeld in artikel 1:1 van de Wet op het financieel toezicht van wie de uitgevende instelling weet of redelijkerwijs mag aannemen dat hij door de uitgevende instelling of met haar medewerking uitgegeven effecten met een aandelenkarakter bewaart, administreert of aanhoudt, schriftelijk verzoeken tot verstrekking van de naam, het adres en, indien aanwezig, het e-mailadres van de beheerder van die beleggingsinstelling alsmede van het tegoed van de beheerder luidend in zodanige effecten dat bij de bewaarder wordt aangehouden.

T

Na hoofdstuk 3a wordt een hoofdstuk ingevoegd, luidende:

Voor de toepassing van dit hoofdstuk wordt verstaan onder:

centrale tegenpartij als bedoeld in artikel 2 van verordening (EU) nr. 648/2012 (EMIR);

degene voor wie een tussenpersoon een derivatenpositie aangaat of beheert;

derivatenpositie die een tussenpersoon houdt voor een cliënt;

de derivatenpositie die een tussenpersoon met een derde is aangegaan in verband met het aangaan van een cliëntpositie, en die overeenkomt met de betreffende cliëntpositie;

de rechten en verplichtingen die voortvloeien uit een financieel instrument als bedoeld in onderdeel d tot en met j van de definitie van financieel instrument in artikel 1:1 van de Wet op het financieel toezicht, voor zover die rechten en verplichtingen betrekking hebben op de bedingen die de kern van de prestaties aangeven;

deel van het vermogen van een tussenpersoon waartoe alle corresponderende posities behoren alsmede alle rechten en verplichtingen met betrekking tot het stellen van zekerheid ten behoeve van corresponderende posities;

beleggingsonderneming, bank of clearinginstelling als bedoeld in artikel 1:1 van de Wet op het financieel toezicht, met zetel in Nederland waaraan het op grond van die wet is toegestaan beleggingsdiensten te verlenen onderscheidenlijk het bedrijf van bank of clearinginstelling uit te oefenen, die voor rekening en risico van haar cliënten corresponderende posities aangaat;

verordening (EU) nr. 648/2012 van het Europees Parlement en de Raad van 4 juli 2012 inzake otc-derivaten, centrale tegenpartijen en transactieregisters (PbEU 2012, L 201);

goederen die strekken tot waarborg van de verplichtingen voortvloeiend uit derivatenposities, of de goederen die daarvoor in de plaats moeten worden geacht te zijn getreden.

1. Het derivatenvermogen is een afgescheiden vermogen dat uitsluitend dient tot voldoening van vorderingen die voortvloeien uit de met de corresponderende posities samenhangende cliëntposities, en vorderingen met betrekking tot de in verband met die cliëntposities gestelde zekerheden.

2. Een tussenpersoon legt in zijn administratie vast welke corresponderende posities behoren tot het derivatenvermogen. De tussenpersoon legt voor iedere cliëntpositie vast welke corresponderende positie is aangegaan.

3. Indien zowel een cliëntpositie als de daarmee corresponderende positie gelijktijdig worden beëindigd, wordt een eventuele restvordering die de cliënt na de beëindiging heeft op de tussenpersoon voor zover mogelijk voldaan uit de restvordering die de tussenpersoon heeft uit hoofde van het beëindigen van de corresponderende positie en de in verband daarmee gestelde zekerheden. Voor het niet-voldane gedeelte heeft de cliënt een vordering op de tussenpersoon.

4. Indien een cliëntpositie wordt beëindigd zonder dat de daarmee corresponderende positie wordt beëindigd, maakt de corresponderende positie geen deel meer uit van het derivatenvermogen en is een eventuele restvordering van de cliënt na beëindiging van de cliëntpositie een vordering op de tussenpersoon, waarbij de cliënt een voorrecht heeft op de derivatenpositie die correspondeerde met de beëindigde cliëntpositie en de in verband daarmee gestelde zekerheden.

5. Indien een corresponderende positie wordt beëindigd voordat de daarmee samenhangende cliëntpositie wordt beëindigd, blijven eventuele restvorderingen uit hoofde van die corresponderende positie en de in verband daarmee gestelde zekerheden beschikbaar voor het voldoen van de vorderingen uit hoofde van de daarmee samenhangende cliëntpositie. Indien de vorderingen van de cliënt daarmee niet volledig kunnen worden voldaan, heeft hij voor het niet-voldane gedeelte een vordering op de tussenpersoon.

6. Beslag onder een tussenpersoon op het derivatenvermogen is niet toegelaten. Beslag onder een centrale tegenpartij of een tussenpersoon op cliëntposities die worden aangehouden voor een tussenpersoon onderscheidenlijk een andere tussenpersoon is niet toegelaten, voor zover die cliëntposities samenhangen met posities die behoren tot het derivatenvermogen van laatstbedoelde tussenpersoon.

7. Indien het een tussenpersoon op grond van de Wet op het financieel toezicht niet langer is toegestaan zijn beroep of bedrijf uit te oefenen, blijft het derivatenvermogen bestaan voor zover het reeds bestaande derivatenposities betreft.

1. In geval van het faillissement van een tussenpersoon wijst de curator een deskundige aan die onder verantwoordelijkheid van de curator is belast met het beheer van de corresponderende posities, de daarmee samenhangende cliëntposities en de in verband met deze posities gestelde zekerheden. Indien het faillissement een beleggingsonderneming betreft vindt de aanwijzing plaats met instemming van de Stichting Autoriteit Financiële Markten. Indien het faillissement een bank of clearinginstelling betreft vindt de aanwijzing plaats met instemming van De Nederlandsche Bank N.V.

2. De curator verleent zijn medewerking aan de overdracht van het derivatenvermogen, bedoeld in artikel 48, vijfde of zesde lid, van verordening (EU) nr. 648/2012 (EMIR), alsmede de overdracht van de daarmee samenhangende cliëntposities en, met inachtneming van het vierde lid, de in verband daarmee gestelde zekerheden.

3. Indien de in het tweede lid bedoelde overdracht niet slaagt, kan de curator het derivatenvermogen en de daarmee samenhangende cliëntposities en, met inachtneming van het vierde lid, de in verband daarmee gestelde zekerheden, geheel of gedeeltelijk overdragen aan een andere tussenpersoon, of een met een tussenpersoon vergelijkbare instelling in het buitenland waaraan het op grond van het op die instelling van toepassing zijnde recht is toegestaan beleggingsdiensten te verlenen, onverminderd het recht van cliënten of de centrale tegenpartijen op voortijdige beëindiging van hun posities.

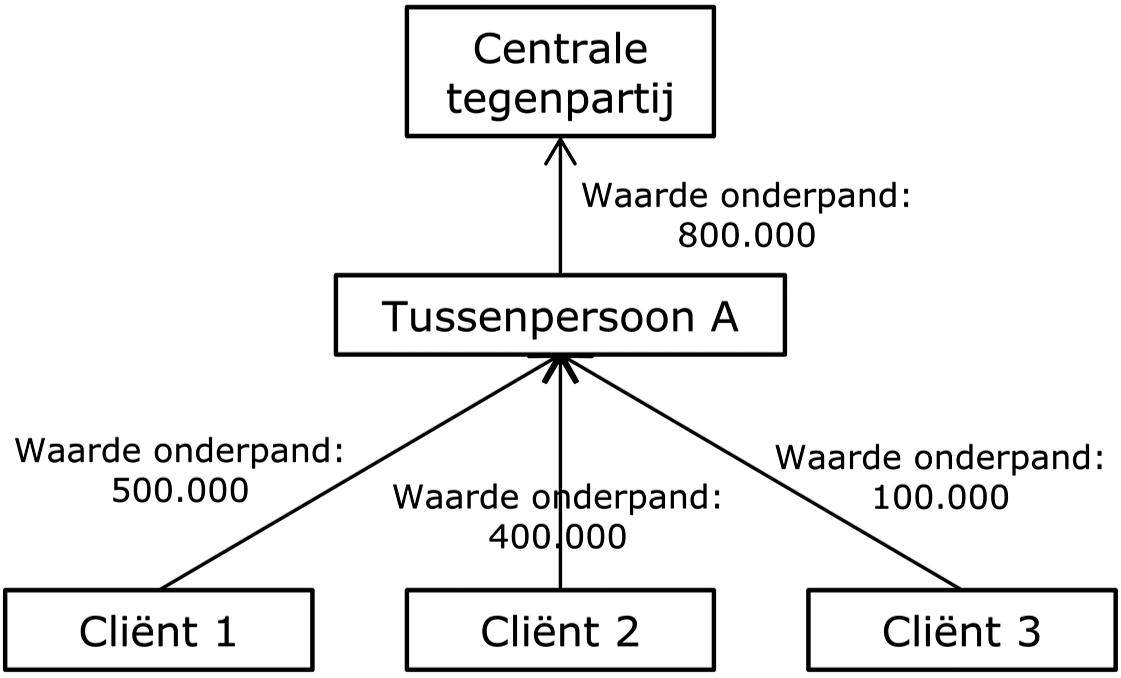

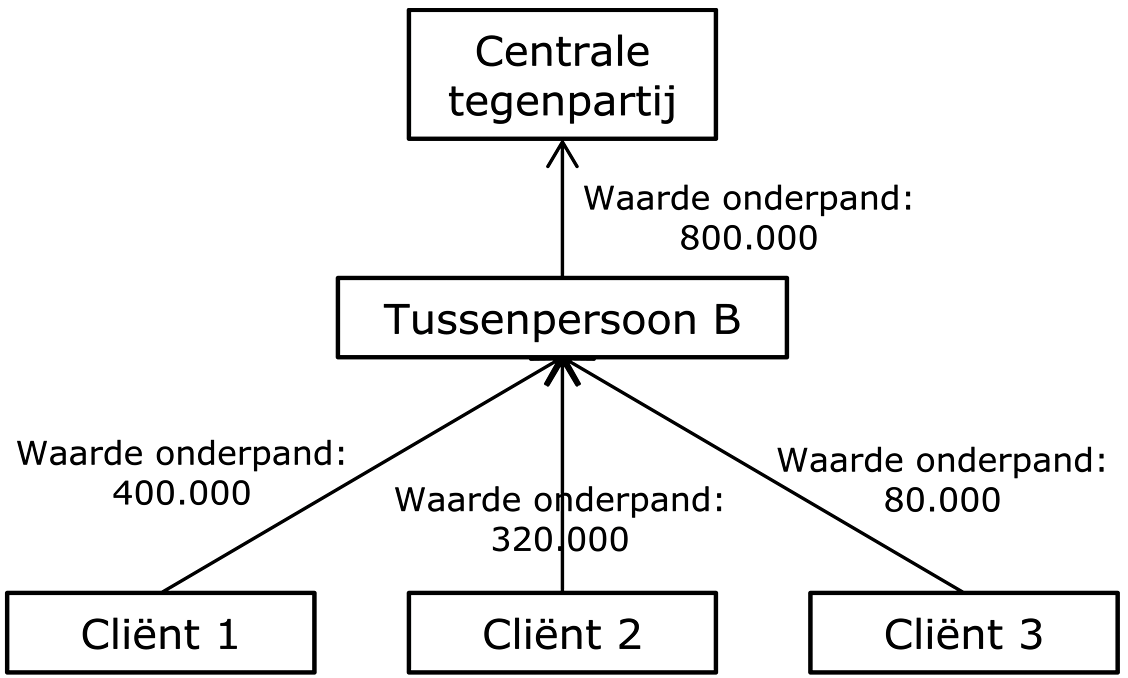

4. Indien de tussenpersoon in verband met de corresponderende posities bij de centrale tegenpartijen zekerheid heeft gesteld en de waarde daarvan op het tijdstip van faillietverklaring onvoldoende is om de vorderingen tot teruggave van gestelde zekerheden te voldoen uit hoofde van de daarmee samenhangende cliëntposities, worden de rechten van de tussenpersoon jegens de centrale tegenpartijen inzake de terug te geven zekerheden over de betreffende cliënten verdeeld naar rato van de waarde van de door hen gestelde zekerheden, onverminderd het voorrecht bedoeld in artikel 53 lid 3 van boek 7 van het Burgerlijk Wetboek.

5. In afwijking van het vorige lid behouden cliënten die vermogensscheiding per individuele cliënt als bedoeld in artikel 39, derde lid, van verordening (EU) nr. 648/2012 (EMIR) hebben bedongen, het recht op volledige teruggave van de zekerheden die zij bij de tussenpersoon hebben gesteld, en die de tussenpersoon in verband met de betreffende corresponderende derivatenposities heeft gesteld bij de centrale tegenpartij.

6. Het tweede tot en met vijfde lid is van overeenkomstige toepassing indien niet een centrale tegenpartij wederpartij is bij de corresponderende posities, maar een andere tussenpersoon.