Staatscourant van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek |

|---|---|---|---|

| Ministerie van Financiën | Staatscourant 2013, 10657 | Adviezen Raad van State |

U bent nu hier: Publicaties Officiële publicaties

12 april 2013

Nr. DB/2013/159

Directie Directe Belastingen

Aan de Koningin

Nader rapport inzake het voorstel van wet tot wijziging van de Wet inkomstenbelasting 2001, de Wet op de loonbelasting 1964, de Pensioenwet, de Wet verplichte beroepspensioenregeling en de Invoerings- en aanpassingswet Pensioenwet in verband met de aanpassing van het fiscale kader voor oudedagsvoorzieningen (Wet verlaging maximumopbouw- en premiepercentages pensioenen en maximering pensioengevend inkomen)

Blijkens de mededeling van de Directeur van Uw kabinet van 19 februari 2013, nr. 13.000323, machtigde Uwe Majesteit de Afdeling advisering van de Raad van State haar advies inzake het bovenvermelde voorstel van wet rechtstreeks aan mij te doen toekomen. Dit advies, gedateerd 20 maart 2013, no.W06.13.0040/III, bied ik U, mede namens de Staatssecretaris van Sociale Zaken en Werkgelegenheid, hierbij aan.

Het kabinet is de Afdeling erkentelijk voor de voortvarendheid waarmee het advies inzake het bovenvermelde voorstel is uitgebracht.

De Afdeling heeft er begrip voor dat het kabinet de fiscale facilitering van het aanvullende pensioen tegen het licht houdt in de huidige economische en maatschappelijke omstandigheden en vooruitzichten, maar plaatst een aantal kanttekeningen.

Naar aanleiding van het advies merk ik het volgende op.

De Afdeling is van mening dat het wetsvoorstel vooruitloopt op voorgestelde wijzigingen van de Pensioenwet en de daaruit vloeiende wijzigingen van de pensioenreglementen. Hierdoor is er geen zicht op het cumulatieve effect. De Afdeling stelt dat met dit wetsvoorstel een voorschot wordt genomen op een nog te voeren debat over het tweedepijlerpensioen. De Afdeling adviseert dan ook om het wetsvoorstel meer in samenhang te bezien met andere wijzigingen in de pensioensfeer.

Allereerst merkt het kabinet op dat het Nederlandse pensioenstelsel veel verschillende facetten kent, zoals de ambitie, de mate van zekerheid, financiering en risicodeling. Ook het kabinet ziet de samenhang tussen deze verschillende facetten. Het kabinet is echter van mening dat wetgevende stappen op het gebied van ambitie, zekerheid, financiering en risicodeling afzonderlijk gezet kunnen worden en niet noodzakelijkerwijs tegelijkertijd genomen moeten worden.

Het kabinet wijst in dit kader op het verschil tussen de Pensioenwet en de fiscale regelgeving. De fiscale regelgeving met betrekking tot het tweedepijlerpensioen heeft betrekking op de begrenzing van de fiscale facilitering. Met de fiscale facilitering wordt door de overheid bijgedragen aan de financiering van het pensioen. De vormgeving van het fiscale kader voor pensioenen sluit uiteraard aan bij de wijze waarop pensioencontracten in de samenleving worden vormgegeven. De Pensioenwet kent een geheel andere doelstelling dan de fiscale pensioenregelgeving. De grondgedachte van de Pensioenwet is te borgen dat de door partijen bij het sluiten van de pensioencontracten beoogde doelstellingen zo veel mogelijk kunnen worden gerealiseerd.

Dit betekent dat stappen op het gebied van zekerheid en risicodeling (waarborgfunctie) waarvoor bepalingen zijn opgenomen in de Pensioenwet en stappen op het gebied van de maximale (fiscaal gefaciliteerde) pensioenambitie die geregeld zijn in de fiscale wet los van elkaar gezet kunnen worden. Immers, de wijze waarop het pensioencontract wordt vormgegeven staat in beginsel los van de mate waarin de overheid bijdraagt aan de financiering van tweede- en derdepijlerpensioen.

Tevens moet bedacht worden dat een herziening om het pensioenstelsel toekomstbestendiger te maken alleen stapsgewijs mogelijk is. Ook dit wetsvoorstel kan als een stap worden gezien om het pensioenstelsel voor wat betreft de fiscaal maximale pensioenambitie meer in lijn te brengen met de trend van langer doorwerken en de hogere levensverwachting. Het kabinet is dan ook van mening dat vertraging bij de behandeling van het onderhavig wetsvoorstel niet opportuun is, mede gelet op de budgettaire gevolgen en de tijd die gemoeid is met het aanpassen van pensioenregelingen. Naar aanleiding van de door de Afdeling op dit punt gemaakte opmerkingen, is de memorie van toelichting aangevuld.

De Afdeling plaatst het wetsvoorstel in het licht van ontwikkelingen op het gebied van de arbeidsmarkt en de levensverwachting en vraagt hiervoor aandacht.

Onder meer wijst de Afdeling erop dat er sprake is van een toenemende mobiliteit van werknemers. Anders dan de Afdeling veronderstelt, leidt die toename van arbeidsmobiliteit doorgaans niet tot een toename van het aantal pensioenbreuken. De oorzaak daarvan is tweeledig. Allereerst had in 2012 circa 91,4% van de deelnemers bij pensioenfondsen een pensioentoezegging volgens het middelloonsysteem.1 Anders dan bij eindloonregelingen het geval is, treedt bij dergelijke pensioencontracten in feite geen pensioenbreuk op bij een wijziging van de dienstbetrekking. Daarnaast vormt de huidige wet- en regelgeving geen belemmering om bij de aanvaarding van een nieuwe dienstbetrekking het reeds opgebouwde pensioenkapitaal over te dragen aan de nieuwe pensioenuitvoerder.

In tegenstelling tot de Afdeling is het kabinet van oordeel dat ontwikkelingen als de toename van het aantal tijdelijke arbeidscontractanten en het aantal zzp’ers niet van invloed zijn op de wenselijkheid te komen tot een aanpassing van het fiscale kader voor pensioenen. In dit verband wordt opgemerkt dat, anders dan de Afdeling veronderstelt, zich in de praktijk ook de situatie voordoet dat tijdelijke arbeidscontractanten pensioen opbouwen. Voor zover dergelijke contractanten overigens geen tweedepijlerpensioen opbouwen, biedt de wet de mogelijkheid van vrijwillige pensioenopbouw in de derde pijler. Ook de pensioenopbouw door zzp’ers heeft de aandacht van het kabinet. Gewezen wordt op de recent door het kabinet aan de Tweede Kamer gestuurde rapportage hierover2. Bij het zijn van een zelfstandige past dat vrijwillige keuzes kunnen worden gemaakt omtrent de opbouw van pensioen.3 Deze vrijwilligheid komt tot uitdrukking in de fiscale wet- en regelgeving via verschillende mogelijkheden van facilitering, zoals de fiscale oudedagsreserve, pensioen in eigen beheer en oudedagslijfrenten.

Naar het oordeel van het kabinet biedt ook het voorgestelde fiscale regime rondom de facilitering van pensioenopbouw nog steeds de benodigde flexibiliteit om in te spelen op de door de Afdeling geschetste ontwikkelingen van de arbeidsmarkt.

Met betrekking tot de levensverwachting wijst de Afdeling erop dat deze sterker is gestegen dan waar aanvankelijk rekening mee is gehouden. Het kabinet merkt op dat tegen deze achtergrond de AOW- en pensioenrichtleeftijd geleidelijk wordt verhoogd (Wet verhoging AOW- en pensioenrichtleeftijd (Wet VAP)) en gekoppeld aan de verdere ontwikkeling van de levensverwachting. Dit betekent tevens dat deelnemers een langere periode de tijd hebben om een pensioen op te bouwen. Daarbij komt dat de uiterste leeftijd voor toetreding in een pensioenregeling met de Pensioenwet sinds 2007 is verlaagd tot 21 jaar. Voorafgaand aan deze wijziging was een uiterste toetredingsleeftijd van 25 jaar veelal gebruikelijk. Het voorgaande betekent dat het huidige wettelijke uitgangspunt, dat een volledige pensioenopbouw kan worden bereikt in een periode van – vanaf 2014 – 37 jaar niet meer actueel is. Dit standpunt van het kabinet vindt ook steun in het rapport van de Commissie Goudswaard waar is opgemerkt dat een lagere pensioenopbouw per jaar in het licht van de recente verlaging van de toetredingsleeftijd en de trend naar langer doorwerken goed verdedigbaar is.4 Met het onderhavige wetsvoorstel beoogt het kabinet meer aan te sluiten bij het aantal jaren dat mensen gedurende het arbeidsproces deel (kunnen) nemen aan pensioenopbouw via pensioenregelingen. De met het wetsvoorstel beoogde aanpassingen komen volgens het kabinet op een juist moment. Afsluitend merkt het kabinet op dat het recente afstempelen van pensioenaanspraken los staat van de verlaging van de maximale jaarlijkse ruimte voor toekomstige pensioenopbouw waarop dit wetsvoorstel ziet.

De Afdeling stelt dat in de afgelopen jaren pensioenregelingen zijn versoberd door omzetting naar middelloon, (langdurig) niet indexeren en recentelijk zelfs afstempelen. Voorts stelt de Afdeling dat de financiële risico’s van de pensioenregeling in de toekomst naar verwachting meer bij deelnemers komen te liggen en veronderstelt de Afdeling vervolgens dat hierdoor pensioenuitkeringen wederom zullen worden versoberd.

Het kabinet deelt de vaststelling van de Afdeling dat door achterblijvende indexatie en door afstempeling de pensioenuitkeringen op dit moment lager uitvallen dan de aanvankelijke ambitie. Dit is het gevolg van tegenvallende resultaten bij pensioenuitvoerders door economische ontwikkelingen en vergrijzing.

Anders dan de Afdeling stelt, zijn de omzettingen van eindloon naar middelloon over het algemeen geen versobering geweest door de verhoging van de jaarlijkse opbouwpercentages. Wat betreft de zienswijze van de Afdeling dat een meer expliciete toedeling van de risico’s aan werkgever, pensioendeelnemers en gepensioneerden zonder meer tot extra versobering van pensioenuitkeringen leidt kan worden verwezen naar de brief van 30 mei 2012 van de Minister van Sociale Zaken en Werkgelegenheid, waarin is aangegeven dat er qua te verwachten pensioenresultaat (ambitie) voor deelnemers en gepensioneerden veel hetzelfde blijft.5 Uitgangspunt blijft immers een loongerelateerde opbouw die – bij voldoende rendementen – jaarlijks geheel of gedeeltelijk verhoogd wordt met de loon- of prijsstijging. Bij economische tegenwind wordt echter de indexatie verminderd of niet toegekend. Zo nodig zullen ook de opgebouwde pensioenaanspraken en -uitkeringen worden verlaagd. Voor bestaande en toekomstige, nieuwe contracten zal hierin geen materieel verschil optreden.

De Afdeling verwijst naar het rapport van de Commissie Witteveen waarin wordt voorgesteld ‘ruime normen vast te stellen waarbinnen politiek en sociale partners de feitelijke grenzen vaststellen’. Het kabinet merkt hierover op dat deze uitlating van de Commissie Witteveen is genuanceerd door het toenmalige kabinet. In de memorie van toelichting heeft de wetgever zich bij de invoering van het Witteveenkader over de verhouding tussen de fiscaliteit en de genoemde ontwikkelingen immers als volgt uitgelaten:

‘(...) [bedacht] moet worden (...) dat pensioen uitgesteld loon is, waaraan (...) uitstel van belasting en uitstel c.q. afstel van premieheffing inherent is. Het is op dit punt dat de fiscale wetgever alert moet zijn. Het kan niet zo zijn dat een werknemer door het eenvoudig plakken van het etiket ‘pensioen’ op een stuk loon zichzelf naar believen van een aftrekpost kan voorzien en de heffing vele, soms tientallen jaren kan uitstellen. Onder meer budgettaire belangen verzetten zich daartegen. Daarom dienen er, ondanks het volgende karakter van de fiscaliteit op pensioenterrein, toch fiscale grenzen te zijn. Daarbinnen moeten individualisering en flexibilisering hun loop kunnen hebben. Daarbij dienen de buitengrenzen zelf ook zodanig vorm te zijn gegeven, dat zij gemakkelijk kunnen worden aangepast aan nieuwe ontwikkelingen.’6

Kortom: het Witteveenkader is enerzijds volgend en anderzijds normstellend. Sinds de invoering van het Witteveenkader hebben genoemde ‘nieuwe ontwikkelingen’ zich ook daadwerkelijk voorgedaan. De buitengrenzen van het fiscale kader zijn daaraan vervolgens ook aangepast. In dit verband wijst het kabinet op de Wet aanpassing fiscale behandeling VUT/prepensioen en introductie levensloopregeling (Wet VPL) en de Wet VAP. Bij de Wet VPL is de fiscale facilitering van VUT en prepensioen beëindigd en is de pensioenrichtleeftijd door de wetgever verhoogd van 60 naar 65 jaar. De Wet VAP verhoogt de pensioenrichtleeftijd verder naar 67 jaar en koppelt deze leeftijd vervolgens aan de ontwikkeling van de levensverwachting. Daarnaast worden met de Wet VAP de maximumopbouwpercentages verlaagd met 0,1%-punt. Ook de huidige trend van langer doorwerken en toegenomen levensverwachting ziet het kabinet als nieuwe ontwikkelingen in voornoemde zin.

De Afdeling wijst erop dat de in het wetsvoorstel opgenomen versobering van het Witteveenkader alleen geldt voor de toekomst. Dit betekent dat de versobering van de pensioenopbouw als gevolg van de aanpassing van het Witteveenkader degenen die dichter tegen de pensioendatum aanzitten (ouderen) niet of nauwelijks raakt, dit in tegenstelling tot degenen voor wie de pensioendatum verder in de toekomst ligt (jongeren).

Uit de CPB-notitie over de generatie-effecten van de versobering van de pensioenopbouw die als bijlage bij de memorie van toelichting dient, blijkt dat de generatie-effecten beperkt zijn. Ook jongeren kunnen na de voorgestelde maatregelen nog steeds een adequate oudedagsvoorziening opbouwen, omdat zij – mede vanwege de toegenomen levensverwachting – langer aan het arbeidsproces zullen deelnemen dan afgelopen decennia gebruikelijk was (trend van langer doorwerken). Overigens is de uiteindelijke omvang van de generatie-effecten afhankelijk van de hoogte van de premie en de aanwending daarvan. Hierbij wijst het kabinet nogmaals op het vertrouwen dat het heeft in de medeverantwoordelijkheid van sociale partners en fondsbesturen om draagvlak te behouden voor ons pensioenstelsel.

De Afdeling deelt de visie van het kabinet dat de versobering van het Witteveenkader een stap in de goede richting kan zijn om de stijgende kosten van de omkeerregel terug te dringen, maar plaatst wel twee kanttekeningen bij de bezuinigingsdoelstelling.

In de eerste plaats stelt de Afdeling dat de omkeerregel een openeindekarakter heeft. Zoals in de memorie van toelichting op de Wet fiscale behandeling van pensioenen (introductie Witteveenkader) is opgemerkt, is met de bij die wet ingevoerde grenzen juist beoogd het openeindekarakter van de fiscale facilitering te beëindigen om budgettaire redenen.7 Tegelijkertijd begrijpt het kabinet de zorg van de Afdeling nu de voorgestelde inperking van het fiscale kader aangrijpt bij de maximaal toe te zeggen pensioenopbouw (opbouwpercentages) en niet direct bij de in aftrek te brengen pensioenpremie. De Afdeling constateert dat er geen zekerheid bestaat over de verwachte daling van de pensioenpremies met 15%, die ten grondslag ligt aan de geraamde budgettaire opbrengst. De Afdeling vraagt zich af of hierover al overleg is geweest met partijen uit het pensioenveld. Ook vraagt zij wat het alternatief is indien de bezuinigingsdoelstellingen niet of slechts gedeeltelijk worden gehaald.

In de beantwoording van Kamervragen van het lid Van Weyenberg8 is het kabinet uitgebreid ingegaan op de vraag of een inperking van het Witteveenkader ook daadwerkelijk zal leiden tot een verlaging van de pensioenpremies. Hierin wordt uitgelegd dat er – zoals ook uit de memorie van toelichting blijkt – in de raming voorzichtigheid is betracht, door ervan uit te gaan dat een inperking van het Witteveenkader niet volledig zal doorwerken in lagere premies. In de raming wordt verondersteld dat een deel van de mogelijke opbrengst (circa 1/3e) zal weglekken doordat de premie minder zal dalen dan mogelijk is. Er is dus in de raming rekening mee gehouden dat sociale partners (binnen de grenzen van het Witteveenkader) de vrijval van premieruimte aanwenden voor een verbetering van de regeling op onderdelen, of ter verbetering van de dekkingsgraad. Voor zover een fonds een deel van de vrijval wil gebruiken voor het verbeteren van de financiële positie van het fonds, is een pensioenfondsbestuur verplicht zich daarbij te richten naar de belangen van alle bij het pensioenfonds betrokken deelnemers, gewezen deelnemers, andere aanspraakgerechtigden, pensioengerechtigden en de werkgever(s). Het kabinet verwacht dat de rekening van tekorten door de pensioenfondsbesturen niet eenzijdig bij werkenden wordt gelegd. Dat zou immers strijdigheid impliceren met het uitgangspunt van evenwichtige belangenbehartiging. Ook zou het draagvlak voor het pensioenstelsel kunnen worden aangetast.

Het kabinet heeft in antwoord op de gestelde Kamervragen toegezegd de door pensioenfondsen gehanteerde premies nauwlettend te zullen volgen en over dit punt in gesprek te gaan met de pensioensector. Hiermee zijn voldoende randvoorwaarden geschapen om de budgettaire doelstelling te kunnen halen.

Het kabinet gaat ervan uit dat de geraamde opbrengst van de onderhavige maatregelen wordt gerealiseerd. Net als bij alle andere beleidsvoorstellen van het kabinet zijn de effecten van de maatregelen zo goed als mogelijk ingeschat. Eventuele mee- of tegenvallers bij de inkomstenkant van de begroting komen conform de begrotingsregels ten gunste, onderscheidenlijk ten laste, van het EMU-saldo (automatische stabilisatie).

Ten tweede wijst de Afdeling erop dat de belastingopbrengst weliswaar op de korte termijn stijgt, maar op de langere termijn daalt, vanwege de lagere pensioenuitkeringen. In dit kader vraagt de Afdeling zich af of deze verschuiving op de langere termijn tot een budgettair probleem kan leiden.

De versobering van het fiscale kader leidt inderdaad op de korte termijn naar verwachting tot forse extra kasopbrengsten. Dit hangt samen met de verwachting dat de vrijvallende (onbelaste) premie zal worden omgezet in een (belast) hoger brutoloon. Hier staan op termijn dan lagere belastingopbrengsten op de – lagere en/of later ingaande – pensioenuitkeringen tegenover. Per saldo is echter sprake van een structurele opbrengst van € 1,4 miljard. De maatregel levert daarmee een bijdrage aan het verbeteren van de houdbaarheid van de overheidsfinanciën. In de memorie van toelichting komt tot uitdrukking dat tegenover de opbrengsten op korte termijn staat dat pensioenuitkeringen op termijn lager zullen zijn, en daardoor ook de belastingopbrengsten over deze uitkeringen.

De Afdeling vraagt aandacht voor de maximering van het pensioengevend loon waarover fiscaal gefaciliteerde pensioenopbouw kan plaatsvinden. Over de achtergrond van deze maatregel merkt het kabinet op dat het huidige tijdsgewricht ertoe noopt om kritisch te bezien waarvoor fiscale faciliteiten worden verleend. In dat kader is relevant dat het kabinet met de fiscale facilitering van pensioen beoogt te stimuleren dat ouderen na pensionering financieel onafhankelijk zijn door de opgebouwde oudedagsvoorziening. Vanaf een inkomensniveau van € 100.000 acht het kabinet het echter niet nodig dat de samenleving de pensioenopbouw over inkomen boven deze grens fiscaal faciliteert. Daarom kiest het kabinet voor een begrenzing van het pensioengevend loon waarover fiscaal gefaciliteerd pensioen kan worden opgebouwd. Het gekozen bedrag is bij benadering gelijk aan het drievoud van het modale inkomen in Nederland. Het kabinet erkent dat elke begrenzing in zekere zin arbitrair is en dat geldt dus ook voor de grens van € 100.000. Dit neemt niet weg dat in de ogen van het kabinet bij een pensioenopbouw boven de € 100.000 niet meer het bieden van een oudedagsvoorziening voorop staat, maar eerder vermogensopbouw. Naar het oordeel van het kabinet past vanaf dat niveau geen fiscale facilitering meer. Mensen met een hoger pensioengevend inkomen staat het uiteraard vrij om voor het inkomen boven deze grens zelf voor pensioen te sparen.

De zorgen van de Afdeling over een mogelijke rol van de aftopping bij de discussie over de verplichtstelling en over de solidariteit, deelt het kabinet niet. De Commissie Goudswaard, die zich heeft gebogen over de toekomstbestendigheid van ons pensioenstelsel, ziet aftopping van het pensioengevend loon eveneens als een oplossingsrichting voor de toekomstbestendigheid van het pensioenstelsel.9 De Commissie Goudswaard stelt voorts dat met een aftopping van het pensioengevend loon inkomensoverdrachten van lage naar hoge inkomens worden beperkt.

De Afdeling adviseert om in de memorie van toelichting een meer gedetailleerd beeld te geven van de gevolgen van het wetsvoorstel voor de te bereiken hoogte van het pensioen. Aan de memorie van toelichting is als bijlage toegevoegd de CPB-notitie ‘Generatie-effecten versobering pensioenopbouw’. Met deze bijlage worden de gevolgen van het wetsvoorstel voor het te bereiken pensioenresultaat naar het oordeel van het kabinet inzichtelijk gemaakt.

De Afdeling adviseert om in de toelichting aandacht te geven aan de gevolgen voor werknemers die tijdelijk in Nederland zijn gedetacheerd. De memorie van toelichting is op dit punt aangevuld.

Het kabinet heeft van de gelegenheid gebruikgemaakt het wetsvoorstel aan te vullen met maatregelen in de Pensioenwet, de Wet verplichte beroepspensioenregeling en de Invoerings- en aanpassingswet Pensioenwet teneinde te bewerkstelligen dat vermogensopbouw buiten de grenzen van het Witteveenkader uitsluitend kan plaatsvinden in de vrijwillige sfeer en buiten de werkingssfeer van het afkoopverbod. Voorts is van de gelegenheid gebruikgemaakt om een aantal redactionele en technische verbeteringen in het wetsvoorstel en de memorie van toelichting aan te brengen.

Ik moge U, mede namens de Staatssecretaris van Sociale Zaken en Werkgelegenheid, verzoeken het hierbij gevoegde gewijzigde voorstel van wet en de gewijzigde memorie van toelichting aan de Tweede Kamer der Staten-Generaal te zenden.

De Staatssecretaris van Financiën, F.H.H. Weekers.

No. W06.13.0040/III

’s-Gravenhage, 20 maart 2013

Aan de Koningin

Bij Kabinetsmissive van 19 februari 2013, no.13.000323, heeft Uwe Majesteit, op voordracht van de Staatssecretaris van Financiën, mede namens de Staatssecretaris van Sociale Zaken en Werkgelegenheid, bij de Afdeling advisering van de Raad van State ter overweging aanhangig gemaakt het voorstel van wet tot wijziging van de Wet inkomstenbelasting 2001 en de Wet op de loonbelasting 1964 in verband met de aanpassing van het fiscale kader voor oudedagsvoorzieningen (Wet verlaging maximumopbouw- en premiepercentages pensioenen en maximering pensioengevend inkomen), met memorie van toelichting.

Het voorstel bevat de uitwerking van de in het regeerakkoord ‘Bruggen slaan’ aangekondigde aanpassing (versobering) van het zogenoemde Witteveenkader.10 De versobering houdt in dat de fiscaal toegestane maximale jaarlijkse pensioenopbouwpercentages in de tweede pijler met ingang van 1 januari 2015 worden verlaagd (bijvoorbeeld voor een op het middelloonstelsel gebaseerd ouderdomspensioen met 0,4%-punt)11, en wel voor pensioenaanspraken die op of na die datum worden opgebouwd. Dit betekent alleen een versobering voor de toekomst; voor zover pensioenaanspraken zijn opgebouwd vóór die datum worden zij gerespecteerd. Daarnaast houdt de versobering in dat met ingang van 1 januari 2015 de fiscaal gefaciliteerde opbouw niet meer geldt voor (anders gezegd: wordt afgetopt bij) een pensioengevend loon van meer dan € 100.00012 (ongeveer drie keer modaal).13 Deze aanpassing van het Witteveenkader wordt vervolgens doorgetrokken naar de vrijwillige aanvullende opbouw van oudedagsvoorzieningen in de derde pijler (individuele lijfrenteopbouw en fiscale oudedagsreserve (FOR)).14

Voor een goede beoordeling van de materie die hier aan de orde is, verwijst de Afdeling naar de bijlage bij dit advies. Uit de bijlage volgt onder meer dat bij het bepalen van de omvang van de fiscale facilitering van het aanvullende pensioen (het Witteveenkader), de fiscaliteit van oudsher volgend is geweest ten opzichte van de pensioenregeling zelf. Daarnaast bevat de bijlage een korte en globale schets van de plaats van het Witteveenkader in het stelsel van oudedagsvoorzieningen. Dit stelsel bestaat uit drie pijlers. De eerste pijler (de basis) wordt gevormd door de AOW. De tweede pijler betreft een aanvullend pensioen (tweedepijler-pensioen) zoals dat in overleg tussen werkgevers en werknemers als arbeidsvoorwaarde tot stand komt. Dit aanvullend pensioen kent een fiscale facilitering – de omkeerregel – via het Witteveenkader. De derde pijler ten slotte ziet op voorzieningen die mensen zelf kunnen treffen voor hun inkomen na pensionering (bijvoorbeeld via lijfrenten).

Mede bezien tegen de achtergrond van de huidige economische en maatschappelijke omstandigheden en vooruitzichten, heeft de Afdeling er op zich zelf begrip voor dat ook de fiscale facilitering van het aanvullende pensioen via het Witteveenkader tegen het licht wordt gehouden. Het voorstel geeft de Afdeling echter aanleiding tot het plaatsen van vraagtekens bij het uitgangspunt en de veronderstelling van het wetsvoorstel dat het ook met de voorgestelde versobering van het Witteveenkader nog steeds mogelijk zal zijn om een adequate pensioenvoorziening te realiseren, via een reguliere gelijke jaarlijkse opbouw gedurende een lange periode. In de memorie van toelichting wordt bovendien – en ten onrechte – geen verband gelegd tussen de aanpassing van het Witteveenkader en de te verwachten versoberingen die daarnaast mogelijk gaan plaatsvinden in de sfeer van het tweedepijler-pensioen. Hierdoor is er geen zicht op het cumulatieve effect van al deze versoberingen.

Gelet hierop acht de Afdeling het niet wenselijk dat wijzigingen van het Witteveenkader vooruitlopen op te verwachten wijzigingen van de Pensioenwet. Zolang nog niet duidelijk is welke de wijzigingen in de Pensioenwet zullen zijn, noch wat daarvan de invloed zal worden op de pensioenreglementen, wordt met het voorstel een voorschot genomen op de uitkomsten van een nog verder te voeren debat over het tweede-pijlerpensioen.

Daarnaast maakt de Afdeling een aantal opmerkingen over de bezuinigingsdoelstelling, de aftopping van het pensioengevend loon, de inzichtelijkheid van de gevolgen van de aanpassing van het Witteveenkader en detachering vanuit het buitenland.

De Afdeling is van oordeel dat in verband met het vorenstaande het voorstel nader dient te worden overwogen.

Volgens de memorie van toelichting is het uitgangspunt van het voorliggende wetsvoorstel dat, ondanks de inperking (versobering) van het fiscale kader voor de opbouw van pensioen in de tweede pijler (het Witteveenkader), het bieden van een adequate pensioenvoorziening nog steeds voorop staat.15 Daartoe ligt aan het wetsvoorstel de veronderstelling ten grondslag dat, via een gelijke jaarlijkse opbouw gedurende een lange periode van één dienstverband, voor iedereen nog steeds een pensioen van 70% van het gemiddelde16 loon kan worden bereikt. De Afdeling plaatst hier kanttekeningen bij in het licht van een aantal ontwikkelingen die zich in de loop der jaren, en ook recent nog, hebben voorgedaan.

Een belangrijke ontwikkeling is dat de (internationale) mobiliteit van werknemers sterk is toegenomen. Werknemers worden daardoor vaker geconfronteerd met pensioenbreuken. Ook is er sprake van een sterk toegenomen arbeidsheterogeniteit. Er werken steeds meer werknemers op basis van een tijdelijk arbeidscontract (zonder pensioenopbouw). Ook het aantal zzp’ers is de afgelopen jaren aanzienlijk toegenomen. Daarnaast heeft niet iedere werknemer of beroepsbeoefenaar een verplicht aanvullend pensioen. Ten opzichte van het vroegere kostwinnermodel is het tweeverdiener-model dominanter geworden. Bovendien is sprake van een sterke toename van het aantal eenpersoonshuishoudens. Het uitgangspunt dat arbeid uitsluitend wordt aangeboden door middel van een (vaste) dienstbetrekking, gedurende ongeveer 40 jaar en te beginnen vanaf 21 jaar (uitgangspunt van de Pensioenwet), zoals dat aan de huidige pensioenregelingen ten grondslag ligt, sluit steeds minder aan bij de realiteit. Verder leiden de ontgroening en de vergrijzing, in samenhang bezien, ertoe dat de verhouding tussen de premie-opbrengende (jongere) deelnemers enerzijds en de gepensioneerden anderzijds steeds schever wordt.

De levensverwachting is sterker gestegen dan waar aanvankelijk rekening mee werd gehouden. In 2004 ging het CBS ervan uit dat er pas in 2030 sprake zou zijn van een levensverwachting van ongeveer 79 jaar (mannen) en 82 jaar (vrouwen). Dat is echter al in 2009 het geval gebleken. Eind 2012 heeft het CBS aangegeven dat de levensverwachting nog weer sneller is gestegen dan verwacht (de levensverwachting is thans 79,5 jaar voor mannen en 83 jaar voor vrouwen). Hierdoor zijn de verplichtingen van pensioenfondsen toegenomen. Gepensioneerden krijgen immers gedurende een langere periode pensioen dan de periode waarmee bij de actuariële berekening rekening is (en kon worden) gehouden.

Met deze ontwikkelingen op de arbeidsmarkt en met de gestegen levensverwachting is sprake van een toenemend risico voor de instandhouding van het pensioenstelsel. Gelet op de hoogte van de premies die thans al door werkgevers en werknemers worden betaald, lijkt het instrument van verhoging van pensioenpremies zijn grenzen te hebben bereikt. In combinatie met de lage rentestand en tegenvallende ontwikkelingen op de financiële markten, heeft een en ander inmiddels in veel gevallen geleid tot een versobering van het pensioen, in de vorm van een korting op (de aanspraken op) het pensioen. Deze korting geldt niet alleen voor gepensioneerden, maar ook voor degenen voor wie de pensioenaanspraken nog niet tot uitkering zijn gekomen. Niet uitgesloten is dat er in de toekomst nog verdere versoberingen via kortingen op pensioen(aanspraken) noodzakelijk zijn.17

Tot nu toe heeft al een reeks versoberingen plaatsgevonden: omzetting van pensioenregelingen van eindloon naar middelloon (met minder pensioenopbouw als gevolg), langdurig niet indexeren en recentelijk zelfs, zoals hiervoor aangegeven, afstempelen. Een versobering is ook in die zin aan de orde, dat er in toenemende mate sprake is van minder harde pensioentoezeggingen. Dit is het gevolg van het feit dat de financiële risico’s van de beleggingen van het pensioenfonds meer bij de deelnemers komen te liggen.18 Dat kan er vervolgens toe leiden dat de pensioenuitkeringen lager uitvallen.

In dit verband is ook het volgende van belang. Sociale partners, verenigd in de Stichting van de Arbeid, hebben op 4 juni 2010 een pensioenakkoord gesloten. In het pensioenakkoord is onder andere afgesproken dat de risico’s meer (expliciet) zullen komen te liggen bij de deelnemers van het pensioenfonds. Op dit moment is nog niet duidelijk of, en zo ja hoe, aan het pensioenakkoord uitvoering wordt gegeven. Bovendien is nog onduidelijk of, en zo ja hoe, de bestaande aanspraken in het nieuwe systeem worden ingepast. Dit betekent dat de mogelijke effecten van het pensioenakkoord en het overgangsrecht nog niet bekend zijn. Naar alle waarschijnlijkheid zal dit akkoord echter leiden tot een versobering van pensioenuitkeringen. Nog onduidelijk is hoe dit effect zal worden verdeeld over de generaties.

Bij het opstellen van het oorspronkelijke Witteveenkader is, zoals in de bijlage bij dit advies ook is aangegeven, het uitgangspunt geweest ‘dat de fiscale normering de maatschappelijke ontwikkelingen op pensioengebied niet mag belemmeren’19. De Commissie-Witteveen stelde daarom voor ‘ruime normen vast te stellen waarbinnen politiek en sociale partners de feitelijke grenzen vaststellen’.20 Anders gezegd: de fiscale facilitering van het tweedepijler-pensioen via het Witteveenkader volgde de ontwikkelingen in de tweede pijler op pensioengebied. Dit impliceert dat, zolang de grenzen van het Witteveenkader nog niet zijn bereikt, de fiscale facilitering via het Witteveenkader ‘volgend’ is.

Die situatie is inmiddels gewijzigd. Zoals in de memorie van toelichting bij onderhavig wetsvoorstel wordt aangegeven, hebben veel pensioenregelingen een groot deel van de fiscaal toegestane ruimte voor pensioenopbouw al benut.21 De opbouw wordt vaak afgestemd op de fiscale facilitering.22 Dit betekent dat daar waar de fiscaal toegestane ruimte inmiddels al volledig is benut, het Witteveenkader bepalend (‘leidend’) wordt. Veranderingen van het Witteveenkader (zoals de thans voorgestelde versoberingen), hebben dan direct tot gevolg dat er sprake is van een nog verdere versobering van de pensioenen dan al is aangeduid onder a. en b. hiervoor. De versoberingen die het gevolg zijn van de aanpassing van het Witteveenkader lijken ook, anders dan uit de memorie van toelichting kan worden afgeleid, aanzienlijk te zijn23. Dat geldt zeker nu het fiscale ambitieniveau is vastgesteld op 70% van het ‘gemiddelde’ pensioengevend inkomen24 (zie voor de inzichtelijkheid van de versoberingen ook hierna, onder 4.).

Van belang is voorts dat de in het wetsvoorstel opgenomen versobering van het Witteveenkader alleen geldt voor de toekomst. Vóór 1 januari 2015 opgebouwde pensioenaanspraken worden gerespecteerd. Dit betekent dat de versobering van de pensioenopbouw als gevolg van de aanpassing van het Witteveenkader degenen die dichter tegen de pensioendatum aanzitten (ouderen) niet of nauwelijks raakt, dit in tegenstelling tot degenen voor wie de pensioendatum verder in de toekomst ligt (jongeren).25

Uit de memorie van toelichting bij het wetsvoorstel komt naar voren dat de regering de versobering van het Witteveenkader voor alles ziet als een puur budgettaire maatregel, die er op is gericht om de in het regeerakkoord voorziene budgettaire doelstelling te halen. Concluderend merkt de Afdeling daar het volgende over op.

In de memorie van toelichting worden enkele van de hiervoor geschetste ontwikkelingen aangeduid. Er wordt echter ten onrechte geen verband gelegd tussen de hiervoor onder a. en b. geschetste ontwikkelingen die leiden of kunnen leiden tot versoberingen van pensioenen en de hiervoor onder c. geschetste, mogelijk aanzienlijke, versoberingen die voortvloeien uit de voorgestelde wijzigingen van het Witteveenkader. Hierdoor ontbreekt het zicht op de cumulatieve effecten van de geschetste versoberingen, daaronder begrepen het cumulatieve effect van het overgangsrecht van onderhavig wetsvoorstel en van het overgangsrecht dat met de uitwerking van het pensioenakkoord gepaard zal gaan.

Gelet hierop acht de Afdeling het niet wenselijk dat de voorgestelde wijzigingen van het Witteveenkader vooruitlopen op te verwachten wijzigingen van de Pensioenwet en van de pensioenreglementen. Pas indien ook deze laatste wijzigingen bekend zullen zijn, is het mogelijk om goed te beoordelen welke de effecten van de voorgestelde wijzigingen van het Witteveenkader op korte en langere termijn zullen zijn. Dat is ook in lijn met het uitgangspunt van de Commissie-Witteveen dat de fiscale facilitering van pensioenen volgend is ten opzichte van de maatschappelijke ontwikkelingen in de tweede pijler.

Daarnaast merkt de Afdeling op dat met het voorstel wordt vooruitgelopen op (de uitkomsten van) het inmiddels al lopende debat over de solidariteit die aan het pensioenstelsel ten grondslag ligt en over de verplichtstelling van het tweedepijler-pensioen. Daarmee wordt ook vooruitgelopen op wijzigingen van de Pensioenwet en van de pensioenreglementen die, afhankelijk van de uitkomsten van dat debat, noodzakelijk zullen zijn.

De Afdeling is van oordeel dat een dergelijk debat pas ten volle zinvol kan worden gevoerd wanneer alle relevante aspecten van de wijzigingen in het pensioenstelsel ter tafel liggen. Pas dan kan het onderlinge verband tussen deze wijzigingen, en ook het verband met – al dan niet aanzienlijke – aanpassingen van het Witteveenkader gelijktijdig in de beschouwingen worden betrokken. Daarbij is van belang dat de aanpassingen van het Witteveenkader mede het draagvlak zullen gaan bepalen van het pensioenstelsel, aangezien de desbetreffende versoberingen een rol spelen in de verhouding tussen de voor een pensioen betaalde of nog te betalen premies (de prijs) en het uiteindelijk te realiseren pensioen (de kwaliteit).

Gelet op het vorenstaande plaatst de Afdeling vraagtekens bij het uitgangspunt en de veronderstelling van het wetsvoorstel dat het ook met de voorgestelde versobering van het Witteveenkader nog steeds mogelijk zal zijn om een adequate pensioenvoorziening te realiseren, via een reguliere gelijke jaarlijkse opbouw gedurende een lange periode. Bovendien is de Afdeling van oordeel dat het ongewenst is dat met het onderhavige voorstel een voorschot wordt genomen op te verwachten wijzigingen van het pensioenstelsel. De Afdeling adviseert daarom het voorstel in het licht van het voorgaande nader te overwegen.

Onverminderd het vorenstaande merkt de Afdeling nog het volgende op.

In de memorie van toelichting wordt geconstateerd dat het oplopen van de pensioenpremies in het afgelopen decennium als gevolg van de fiscale facilitering van het aanvullend pensioen heeft geleid tot een toename van de kosten van de omkeerregel (een toename van het budgettaire beslag) en dat ook in de toekomst een verdere stijging van de kosten van de omkeerregel wordt verwacht (een stijging tussen 2011 en 2017 van € 13 miljard naar € 15 miljard op jaarbasis), terwijl de beroepsbevolking in deze periode zal afnemen.26 De voorgestelde versobering van het Witteveenkader draagt er, volgens de memorie van toelichting, aan bij dat deze kosten enigszins worden teruggedrongen.

De versobering van het Witteveenkader kan inderdaad een stap in de goede richting zijn mits, zoals hiervoor, onder 1., ook is aangegeven, de ontwikkelingen met betrekking tot het pensioenstelsel/Pensioenwet in de tweede pijler daarbij ook in de beschouwing zijn betrokken. Daarnaast dient er ook daadwerkelijk sprake te zijn van een terugdringen van kosten (bezuinigen).

De Afdeling plaatst twee kanttekeningen bij de bezuinigingsdoelstelling.

De omkeerregel is een openeinderegeling; dat verandert onder het voorliggende voorstel niet. Om die reden zijn de gevolgen van de voorgestelde versobering van het Witteveenkader vooral afhankelijk van de manier waarop betrokken partijen (werkgevers, werknemers en pensioenfondsen) aan het nieuwe Witteveenkader handen en voeten zullen geven. Zo is het zeer wel denkbaar dat sociale partners ervoor zullen kiezen om de pensioenpremieafdracht niet te verlagen maar deze gelijk te houden, teneinde daarmee de pensioenregeling op onderdelen te verbeteren (herstel van de dekkingsgraad of opvangen van de kostenstijging als gevolg van de toegenomen levensverwachting).

Daarmee is ook de beoogde bezuinigingsdoelstelling, voor zover die is gebaseerd op de gedachte dat versobering van het Witteveenkader leidt tot een verlaging van de pensioenopbouw en daarmee tot een lagere premieafdracht, afhankelijk van de uitkomst van het overleg tussen sociale partners en van de mate waarin sociale partners kiezen voor verlaging van de premieafdracht (premievrijval). Deze uitkomst is echter onzeker. Volgens de memorie van toelichting wordt, gebaseerd op berekeningen van het CPB, een feitelijke verlaging van de pensioenpremies verwacht van ongeveer 15%.27 Zekerheid daarover bestaat echter geenszins. Ook eerdere versoberingen van pensioenregelingen hebben niet tot lagere premies geleid. Wellicht is er al overleg geweest, of is dat overleg nog gaande, met de verschillende partijen uit het pensioenveld. Dit blijkt echter niet uit de memorie van toelichting. Ook is niet helder wat het alternatief is indien de bezuinigingsdoelstelling niet of slechts gedeeltelijk wordt gehaald.

Bij het terugdringen van kosten dient ook in de beschouwing te worden betrokken dat een versobering van de fiscale facilitering niet alleen een kortetermijn-dimensie heeft, maar ook een langetermijn-dimensie. Immers, naar de mate waarin door versobering de belastingopbrengst op korte termijn stijgt, vermindert de belastingopbrengst op langere termijn, omdat er dan lagere pensioenen zullen worden uitgekeerd. In feite is er aldus (voor een gedeelte) sprake van een verschuiving van de opbrengst. Voor de korte termijn kan dat een oplossing zijn, maar voor de lange termijn kan deze verschuiving een budgettair probleem vormen. Dit effect wordt nog versterkt door afname van de beroepsbevolking en een verdere vergrijzing (met een toename van het beroep op overheidsvoorzieningen).

De Afdeling adviseert in de memorie van toelichting op het vorenstaande in te gaan en daarbij aan te geven wat in het geval het voorstel niet of slechts ten dele zou leiden tot de beoogde bezuiniging het – al dan niet fiscale – alternatief zou kunnen zijn voor de realisatie van de bezuinigingsdoelstelling.

Voorgesteld wordt pensioenopbouw boven een inkomen van € 100.000 niet langer fiscaal te faciliteren. De Afdeling merkt op dat de memorie van toelichting niet ingaat op het aspect dat de fiscale facilitering via het Witteveenkader aldus meer leidend wordt. Evenmin wordt ingegaan op de vraag in hoeverre in de toekomst het Witteveenkader nog meer leidend gaat worden dan met het voorstel al het geval is. Daarvan zou sprake kunnen zijn door – bijvoorbeeld om budgettaire redenen28 – eigen, al dan niet forfaitaire, grenzen te stellen aan de fiscale facilitering van het tweede-pijlerpensioen, met in de meest vergaande variant het volledig achterwege laten van fiscale facilitering en dus het laten vervallen van de omkeerregel.

Met een meer leidende rol voor het Witteveenkader komt ook de vraag op waarom aftopping van het pensioengevend inkomen plaatsvindt bij € 100.000, en waarom niet bij een hoger of juist bij een lager29 inkomen. Het is de Afdeling opgevallen dat in de memorie van toelichting iedere motivering voor een aftopping juist bij € 100.000 ontbreekt. Die aftopping kan ook een rol gaan spelen in de discussie over de verplichtstelling en over de solidariteit die aan het pensioenstelsel ten grondslag ligt. De Afdeling verwijst in dit verband naar hetgeen hiervoor is opgemerkt, onder 1.e.

De Afdeling adviseert in de memorie van toelichting op het vorenstaande in te gaan en het voorstel zo nodig aan te passen.

In de memorie van toelichting wordt niet concreet aangegeven wat de gevolgen zijn van het verlagen van de maximum-opbouwpercentages en van de aftopping van het pensioengevend loon voor het te bereiken pensioen in individuele gevallen. Hierdoor is het lastig zich een beeld te vormen in hoeverre een adequate pensioenopbouw nog steeds mogelijk zal zijn. Uit tabel 4.1 van de als bijlage bij de memorie van toelichting gevoegde CPB-notitie volgt dat de vervangingsratio30 in elk onderzocht scenario daalt: een relatieve daling van ongeveer 12%.

De Afdeling acht het wenselijk dat de toelichting een meer gedetailleerd en beter beeld geeft van de concrete gevolgen van het wetsvoorstel voor de te bereiken hoogte van het pensioen. Dat kan er aan bijdragen het verwachtingspatroon omtrent het te bereiken pensioen zo goed mogelijk te laten aansluiten bij de realiteit. Jaarlijks ontvangt iedereen die pensioen opbouwt het ‘Uniform Pensioenoverzicht’ dat – onder een aantal rekenveronderstellingen, zoals continuering van de arbeidsrelatie met de huidige werkgever en het inmiddels bereikte inkomensniveau – een redelijke indicatie geeft van het pensioen-eindresultaat dat kan worden gerealiseerd bij het bereiken van de pensioengerechtigde leeftijd.

De Afdeling is van oordeel dat het aanbeveling verdient om in de memorie van toelichting aan de hand van een aantal concrete voorbeelden van individuele inkomens- en pensioensituaties inzichtelijk te maken waar deelnemers op moeten of mogen rekenen. Op basis van de hierboven gememoreerde methodiek en veronderstellingen, zou voor een aantal veel voorkomende inkomenssituaties (modaal, twee keer modaal, drie keer modaal, zijnde de voorgestelde grens voor aftopping, en vier keer modaal), en een resterende opbouwperiode van bijvoorbeeld 10, 20 en 30 jaar, de versobering – ten gevolge van de aanpassing van het Witteveenkader – van het te bereiken eindresultaat aan pensioen inzichtelijk kunnen worden gemaakt. Hoewel indicatief, zal zo’n overzicht er aan bijdragen dat een zo scherp mogelijk inzicht ontstaat in de effecten van het voorstel.

De Afdeling adviseert de memorie van toelichting op dit punt aan te vullen.

In de memorie van toelichting is geen aandacht gegeven aan de gevolgen van de versobering van het Witteveenkader voor werknemers die tijdelijk in Nederland gedetacheerd zijn. Hun arbeidsvoorwaarden zijn mogelijk afgestemd gebleven op de oorspronkelijke (buitenlandse) voorwaarden, waaronder een pensioenregeling met een pensioengevend inkomen boven € 100.000. Artikel 19d, onderdeel c, van de Wet LB 1964 biedt een mogelijkheid voor aanwijzing van die regeling als pensioenregeling. Twijfel kan echter bestaan of zodanige regeling nog voldoet aan de in genoemd onderdeel c opgenomen voorwaarde dat de buitenlandse regeling (ingevolge artikel 1.7, tweede lid, onderdeel c, van de Wet IB 2001) moet zijn gebaseerd op een wettelijke regeling welke naar aard en strekking overeenkomt met de Nederlandse loonbelasting of de inkomstenbelasting.

De Afdeling adviseert in de memorie van toelichting deze twijfel weg te nemen en alsnog aandacht te geven aan dit aspect.

De Afdeling advisering van de Raad van State geeft U in overweging het voorstel van wet niet te zenden aan de Tweede Kamer der Staten-Generaal dan nadat met het vorenstaande rekening zal zijn gehouden.

De waarnemend voorzitter van de Afdeling advisering van de Raad van State,, P. van Dijk.

Het stelsel van oudedagsvoorzieningen wordt onderscheiden in drie pijlers.

* De eerste pijler betreft een basisvoorziening (ook wel basispensioen genoemd) bestaande uit uitkeringen ingevolge de Algemene ouderdomswet (AOW). In de eerste pijler is sprake van een omslagstelsel: iedereen in Nederland die (loon)belasting betaalt31, draagt bij aan deze regeling (behalve degenen die de AOW-gerechtigde leeftijd al hebben bereikt: zij betalen geen AOW-premie meer). De Staatssecretaris van Sociale Zaken en Werkgelegenheid stelt de premies elk jaar opnieuw vast, na advies van de Sociale Verzekeringsbank. De AOW-uitkering is voor iedereen in beginsel gelijk. Om voor de maximale AOW-uitkering in aanmerking te komen, moet sprake zijn van 50 jaar Nederlands ingezetenschap.

* Aanvullend op deze basisvoorzieningen voorziet de tweede pijler in een verplichte collectieve pensioenopbouw (aanvullend pensioen) voor werknemers32.

Het aanvullend pensioen is vooral een zaak van werkgevers en werknemers. Er bestaat in Nederland geen pensioenplicht. Werkgevers en werknemers zijn vrij om al dan niet een pensioenovereenkomst in de arbeidsrelatie overeen te komen. Sluit de werkgever in een op zich staande onderneming/bedrijf met één werknemer een pensioenovereenkomst, dan moet hij dit doen met alle werknemers in die organisatie.33 Het kan ook zijn dat de pensioenovereenkomst als verplichting voortvloeit uit de cao of uit de wet. De werkgever moet de pensioenovereenkomst onderbrengen bij een pensioenuitvoerder, zoals een pensioenfonds.34 De werkgever sluit daartoe een uitvoeringsovereenkomst met de pensioenuitvoerder. De Wet verplichte deelneming in een bedrijfstakpensioenfonds 2000 verplicht de werkgevers met het in een ministeriële regeling genoemde bedrijfstakpensioenfonds een uitvoeringsovereenkomst te sluiten.35 De pensioenuitvoerder stelt een pensioenregeling op in het pensioenreglement en houdt daarbij rekening met het bepaalde in de pensioenovereenkomst. De premiehoogte is afhankelijk van de uitvoeringsovereenkomst en wordt vastgesteld door de pensioenuitvoerder.36 Meer dan 90% van de werkgevers heeft een pensioenovereenkomst voor zijn werknemers gesloten.37

De werkgever betaalt meestal het grootste deel van de premie voor het aanvullende pensioen, de werknemer betaalt het andere deel. De werkgever houdt pensioenpremies in en draagt deze premies (zowel het voor zijn rekening komende deel als het deel dat voor rekening komt van de werknemer) af aan de pensioenuitvoerder (premieafdracht). De latere pensioenuitkering is in feite uitgesteld loon voor de werknemer (inkomensuitstel-gedachte). Inkomensproblemen op de oude dag met gevolgen voor (aanspraken op) de collectieve voorzieningen worden er zo veel mogelijk mee voorkomen.

In de tweede pijler is sprake van kapitaaldekking: het pensioen wordt gefinancierd door de premies die werkgevers en werknemers in het verleden hebben ingelegd, vermeerderd met het rendement daarop. Vanuit een oogpunt van (kosten)effectiviteit gebeurt dat collectief op basis van solidariteit van werknemers onderling.

Fiscaal wordt aangesloten bij deze inkomensuitstel-gedachte. Hoewel in beginsel al hetgeen de werkgever in het kader van de dienstbetrekking aan zijn werknemers verstrekt (dus ook het werkgeversdeel van de pensioenpremie) als te belasten loon moet worden beschouwd, wordt de belastingheffing over de verstrekte (opgebouwde) pensioenaanspraken, in overeenstemming ook met de maatschappelijke inkomensopvattingen, uitgesteld tot het moment waarop die aanspraken daadwerkelijk tot uitkering komen (belastinguitstel-gedachte). Deze fiscale facilitering (ook wel de omkeerregel genoemd) houdt in: pensioenpremies zijn aftrekbaar (worden niet tot het loon gerekend), pensioenaanspraken (en het rendement van het uit de premies gevormde pensioenvermogen) zijn onbelast maar de pensioenuitkeringen worden te zijner tijd belast.38

Bij het bepalen van de omvang van de fiscale facilitering van het aanvullende pensioen is de fiscaliteit van oudsher volgend ten opzichte van de pensioenregeling zelf: een pensioenregeling is fiscaal aanvaardbaar (en valt onder de omkeerregel) indien deze niet uitgaat boven hetgeen naar maatschappelijke opvattingen mede in verband met diensttijd en genoten beloning, redelijk moet worden geacht. Halverwege de jaren negentig van de vorige eeuw paste binnen dit fiscale kader het destijds voor tweederde van de actieve deelnemers geldende ambitieniveau waarin in 40 jaren (tegen 1,75% opbouw per jaar in de leeftijdsperiode van 25 jaar tot 65 jaar) 70% van het laatstgenoten eindloon kon worden opgebouwd.

Op 13 oktober 1994 is de werkgroep ‘Fiscale behandeling pensioenen’ ingesteld (ook wel de Commissie-Witteveen genoemd). De Commissie kreeg de opdracht om te onderzoeken welke aanpassingen in de fiscale behandeling van aanvullende oudedagsvoorzieningen en daarmee samenhangende fiscale regelingen wenselijk en mogelijk waren met het oog op de vraag om meer flexibilisering en individualisering (en rekening houdend met de economische aspecten zoals arbeidskosten, functioneren van markten, koopkracht, en dergelijke). In haar eindrapport stelde de Commissie een kader op voor fiscale facilitering van het tweede-pijlerpensioen naar de omstandigheden van die tijd: in dat fiscale kader (het zogenoemde ‘Witteveenkader’) was sprake van een in 35 jaar op te bouwen pensioen (tegen maximaal 2% opbouw per jaar in de leeftijdsperiode van 25 jaar tot 60–65 jaar) van 70% van het eindloon (met individuele keuzemogelijkheden om tussen 55 en 70 jaar met pensioen te gaan).39 De Commissie stelde vast ‘dat de fiscale normering de maatschappelijke ontwikkelingen op pensioengebied niet mag belemmeren’ en stelde daarom voor ‘ruime normen vast te stellen waarbinnen politiek en sociale partners de feitelijke grenzen vaststellen’.40 Dit Witteveenkader is vervolgens ook wettelijk vastgelegd.41

* De derde pijler ten slotte betreft (fiscaal gefaciliteerde) individuele vrijwillige aanvullingen (op de eerste en/of tweede pijler) via lijfrenten (ter compensatie van een pensioentekort). Ook bevat de derde pijler de mogelijkheid voor individuele vrijwillige aanvullingen in de winstsfeer door belastinguitstel toe te staan over een deel van de winst via vorming van een fiscale oudedagsreserve (FOR).

Wij Beatrix, bij de gratie Gods, Koningin der Nederlanden, Prinses van Oranje-Nassau, enz. enz. enz.

Allen, die deze zullen zien of horen lezen, saluut! doen te weten:

Alzo Wij in overweging genomen hebben, dat het wenselijk is het fiscale kader voor pensioenen zodanig aan te passen dat bij 40 dienstjaren ten hoogste een ouderdomspensioen kan worden bereikt van 70% van het gemiddelde pensioengevend inkomen, met overeenkomstige aanpassing van het fiscale kader voor partner- en wezenpensioen, en voorts het pensioengevend inkomen te maximeren op € 100.000 alsmede het fiscale kader voor inkomensvoorzieningen in de inkomstenbelasting op overeenkomstige wijze aan te passen;

Zo is het, dat Wij, de Afdeling advisering van de Raad van State gehoord, en met gemeen overleg der Staten-Generaal, hebben goedgevonden en verstaan, gelijk Wij goedvinden en verstaan bij deze:

De Wet inkomstenbelasting 2001 wordt met ingang van 1 januari 2015 als volgt gewijzigd:

A. In artikel 3.18, eerste lid, wordt ‘18d en 18f van de Wet op de loonbelasting 1964’ vervangen door: 18d, 18f en 18ga van de Wet op de loonbelasting 1964.

B. Artikel 3.68 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘10,9%’ vervangen door ‘8,9%’ en wordt ‘€ 9542’ vervangen door: € 7847.

2. In het vierde lid wordt ‘0,4%-punt’ vervangen door: 0,32%-punt.

C. Artikel 3.127 wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘15,5%’ vervangen door: 12,7%.

2. Het derde lid komt te luiden:

3. De premiegrondslag bestaat uit het gezamenlijke bedrag in het voorafgaande kalenderjaar van:

a. de winst uit onderneming vóór toevoeging aan en afneming van de oudedagsreserve en vóór de ondernemersaftrek;

b. het belastbare loon;

c. het belastbare resultaat uit overige werkzaamheden;

d. de belastbare periodieke uitkeringen en verstrekkingen;

van de belastingplichtige waarvan ten hoogste € 100.000 in aanmerking wordt genomen, verminderd met een bedrag van € 11.829.

3. In het zesde lid wordt ‘0,6%-punt’ vervangen door: 0,5%-punt.

D. In artikel 10.1, eerste lid, wordt ‘3.47, 3.68, 3.77’ vervangen door ‘3.47, 3.77’. Voorts wordt ‘3.126a, 3.127, 3.129’ vervangen door ‘3.126a, 3.127, tweede lid, 3.129’. Ten slotte wordt ‘de in artikel 8.11, tweede lid, eerste volzin, onderdelen b en c, laatstvermelde bedragen’ vervangen door: de in artikel 3.127, derde lid, en artikel 8.11, tweede lid, eerste volzin, onderdelen b en c, laatstvermelde bedragen.

In de Wet inkomstenbelasting 2001 wordt met ingang van 1 januari 2016 na artikel 10.2 een artikel ingevoegd, luidende:

1. Het bedrag, genoemd in artikel 3.68, eerste lid, wordt bij het begin van het kalenderjaar bij ministeriële regeling vervangen door een ander bedrag. Dit bedrag wordt berekend door het na toepassing van het tweede lid in artikel 3.127, derde lid, eerstvermelde bedrag, verminderd met het na toepassing van artikel 10.1 in artikel 3.127, derde lid, laatstvermelde bedrag, te vermenigvuldigen met het na toepassing van artikel 3.68, vierde lid, in artikel 3.68, eerste lid, genoemde percentage en vervolgens de nodig geachte afronding aan te brengen.

2. Bij het begin van het kalenderjaar wordt het in artikel 3.127, derde lid, eerstvermelde bedrag bij ministeriële regeling vervangen door een ander bedrag. Dit bedrag wordt berekend door het te vervangen bedrag te vermenigvuldigen met de contractloonontwikkelingsfactor en vervolgens de nodig geachte afronding aan te brengen. Indien in het voorafgaande jaar een dergelijke afronding is toegepast, kan bij vervanging worden uitgegaan van het niet-afgeronde bedrag.

3. De contractloonontwikkelingsfactor is de verhouding van het bedrag, genoemd in artikel 8, eerste lid, onderdeel a, van de Wet minimumloon en minimumvakantiebijslag, bij het begin van het kalenderjaar tot het bedrag, genoemd in artikel 8, eerste lid, onderdeel a, van de Wet minimumloon en minimumvakantiebijslag, bij het begin van het voorafgaande kalenderjaar.

De Wet op de loonbelasting 1964 wordt met ingang van 1 januari 2015 als volgt gewijzigd:

A. Artikel 10, vijfde lid, wordt als volgt gewijzigd:

1. In de aanhef wordt ‘artikel 32ba, artikel 32bb of artikel 32bc’ vervangen door: artikel 32ba of artikel 32bb.

2. Onderdeel e vervalt, onder vervanging van de puntkomma aan het slot van onderdeel d door een punt.

B. Artikel 18a wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘1,9 percent’ vervangen door: 1,55 percent.

2. In het tweede lid wordt ‘2,15 percent’ vervangen door: 1,75 percent.

3. In het derde lid wordt ‘37 jaren’ vervangen door ‘40 jaren’ en wordt ‘pensioengevend loon op dat tijdstip’ vervangen door: gemiddelde pensioengevend loon tot dat tijdstip.

C. Artikel 18b wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘1,33 percent’ vervangen door: 1,09 percent.

2. In het tweede lid wordt ‘1,51 percent’ vervangen door: 1,23 percent.

D. Artikel 18c wordt als volgt gewijzigd:

1. In het eerste lid wordt ‘0,27 percent’ vervangen door: 0,22 percent.

2. In het tweede lid wordt ‘0,3 percent’ vervangen door: 0,25 percent.

E. In artikel 18e, eerste lid, onderdeel b, wordt ‘pensioengevend loon’ vervangen door: gemiddelde pensioengevend loon.

F. In artikel 18g, tweede lid, wordt na onderdeel b, onder verlettering van de onderdelen c en d tot onderdelen d en e, een onderdeel ingevoegd, luidende:

c. de bepaling van het gemiddelde pensioengevend loon;.

G. Na artikel 18g wordt een artikel ingevoegd, luidende:

H. In artikel 18h, eerste lid, wordt ‘de artikelen 18 tot en met 18g’ vervangen door: de artikelen 18 tot en met 18ga.

I. Artikel 32bc vervalt.

J. Na artikel 38l wordt een artikel ingevoegd, luidende:

In afwijking in zoverre van de artikelen 18a, 18b, 18c en 18e kunnen een ouderdomspensioen, een partnerpensioen, een wezenpensioen en een deelnemingsjarenpensioen meer bedragen dan de aldaar opgenomen maxima voor zover zulks het gevolg is van de omstandigheid dat artikel 18ga tot 1 januari 2015 niet van toepassing was.

K. Na artikel 39e wordt een artikel ingevoegd, luidende:

In de Wet op de loonbelasting 1964 wordt artikel 18ga met ingang van 1 januari 2016 als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding ‘1.’ geplaatst.

2. Er wordt een lid toegevoegd, luidende:

2. Het in het eerste lid vermelde bedrag wordt bij het begin van het kalenderjaar bij ministeriële regeling vervangen door een ander bedrag. Dit bedrag wordt berekend door het te vervangen bedrag te vermenigvuldigen met de contractloonontwikkelingsfactor, bedoeld in artikel 10.2a, derde lid, van de Wet inkomstenbelasting 2001, en vervolgens de nodig geachte afronding aan te brengen. Indien in het voorafgaande jaar een dergelijke afronding is toegepast, kan bij vervanging worden uitgegaan van het niet-afgeronde bedrag.

Het in artikel I, onderdeel B, onder 1, eerstgenoemde bedrag en het in artikel I, onderdeel C, onder 2, laatstgenoemde bedrag worden per 1 januari 2014 bij ministeriële regeling vervangen door andere bedragen. Deze bedragen worden berekend door de te vervangen bedragen te vermenigvuldigen met de tabelcorrectiefactor, bedoeld in artikel 10.2 van de Wet inkomstenbelasting 2001, en vervolgens de nodig geachte afronding aan te brengen.

Het in artikel I, onderdeel B, onder 1, laatstgenoemde bedrag wordt per 1 januari 2015 bij ministeriële regeling vervangen door een ander bedrag. Dit bedrag wordt berekend door het per 1 januari 2015 in artikel 3.127, derde lid, van de Wet inkomstenbelasting 2001 eerstgenoemde bedrag, verminderd met het na toepassing van artikel 10.1 van die wet per 1 januari 2015 in artikel 3.127, derde lid, van die wet laatstgenoemde bedrag, te vermenigvuldigen met het na toepassing van artikel 3.68, vierde lid, van die wet per 1 januari 2015 in artikel 3.68, eerste lid, van die wet genoemde percentage en vervolgens de nodig geachte afronding aan te brengen.

Deze wet treedt in werking met ingang van 1 januari 2014.

Lasten en bevelen dat deze in het Staatsblad zal worden geplaatst en dat alle ministeries, autoriteiten, colleges en ambtenaren die zulks aangaat, aan de nauwkeurige uitvoering de hand zullen houden.

De Staatssecretaris van Financiën,

De Staatssecretaris van Sociale Zaken en Werkgelegenheid,

|

Inhoudsopgave |

|

|

I. |

Algemeen |

|

1. |

Inleiding |

|

1.1 |

Huidige situatie |

|

2. |

Achtergrond aanpassing Witteveenkader |

|

2.1 |

Langer leven, langer werken, langer opbouwen |

|

2.2 |

Eigen verantwoordelijkheid hoogste inkomens voor aanvulling op pensioen |

|

2.3 |

Stijgende pensioenpremies en toenemende kosten omkeerregel |

|

2.3.1 |

Gevolgen voor huishoudens |

|

2.3.2 |

Gevolgen voor de economie |

|

3. |

Hoofdlijnen van het wetsvoorstel |

|

3.1 |

Adequate pensioenopbouw blijft het uitgangspunt |

|

3.2 |

Maximering opbouwpercentage |

|

3.3 |

Maximering pensioengevend inkomen |

|

4. |

Generatie-effecten |

|

5. |

Verantwoordelijkheid sociale partners en pensioenfondsbesturen |

|

6. |

Budgettaire aspecten |

|

7. |

Uitvoeringsaspecten |

|

8. |

Administratieve lasten |

|

II. |

Artikelsgewijze toelichting |

Het Nederlandse stelsel voor zogenoemde aanvullende pensioenen (tweedepijlerpensioen) is robuust en sociaal vormgegeven. Het stelsel kenmerkt zich door collectiviteit en solidariteit waardoor risico’s gedeeld kunnen worden. Daarnaast bouwt – mede dankzij de verplichtstelling – het overgrote deel van de Nederlandse werknemers een aanvullend pensioen op.

De vergrijzing en ook de crises van de afgelopen jaren dwingen ons echter na te denken over de toekomstbestendigheid van het pensioenstelsel. Het stelsel is steeds verder onder druk komen te staan en de kosten lopen op. In het Regeerakkoord42 is daarom afgesproken om maatregelen te nemen om de oudedagsvoorziening ook voor toekomstige generaties veilig te stellen. Het kabinet vult dit in door een aantal noodzakelijke maatregelen te nemen om de betaalbaarheid van de AOW en de aanvullende pensioenen te verbeteren.

Met de Wet verhoging AOW- en pensioenrichtleeftijd is een belangrijke stap gezet om de houdbaarheid van de AOW en de aanvullende pensioenen te verbeteren en de afspraken die gemaakt zijn in het Stabiliteitsprogramma Nederland 2012 na te komen. Met het regeerakkoord zet het kabinet nog een extra stap door de AOW-leeftijd versneld te verhogen en door de fiscale facilitering voor pensioenopbouw te versoberen. Deze maatregelen passen in een beleid waarin langer doorwerken gestimuleerd wordt en de overheidsfinanciën op orde worden gebracht. Het voorliggende wetsvoorstel bevat de door het kabinet beoogde wijzigingen in het fiscale kader voor oudedagsvoorzieningen.

In het verleden heeft de Commissie Witteveen (1995) zich gebogen over het vraagstuk van flexibilisering en individualisering van pensioenen. Het daaruit voortvloeiende Witteveenkader bepaalt de grenzen waarbinnen fiscaal gefaciliteerd gespaard kan worden voor het pensioen. De Commissie Witteveen is uitgegaan van het principe dat fiscaal gezien een pensioenregeling aanvaardbaar is als deze niet uitgaat boven hetgeen naar maatschappelijke opvattingen, mede in verband met diensttijd en genoten beloning, redelijk moet worden geacht. Voor de introductie van het Witteveenkader gold dit principe eveneens als uitgangspunt voor de fiscale begrenzing. Het ging destijds om een open norm, door jurisprudentie zodanig ingevuld dat mocht worden gestreefd naar een pensioenresultaat op de pensioeningangsdatum van 70% van het laatstverdiende loon43 dat in 40 jaar kon worden opgebouwd (1,75% per dienstjaar). Als op de pensioeningangsdatum niet het streefpensioen van 70% van het laatstverdiende loon kon worden bereikt (bijvoorbeeld vanwege een te korte werkzame periode), kon onder omstandigheden ook een hoger opbouwpercentage gehanteerd worden. Met de introductie van het Witteveenkader werd een verdergaande codificatie van de fiscale begrenzing gerealiseerd. Op advies van de Commissie Witteveen werd daarbij het uitgangspunt gehanteerd dat in 35 jaar een bij het bereiken van de 60-jarige leeftijd ingaand pensioen van 70% van het laatstverdiende loon kan worden opgebouwd. Dit uitgangspunt is met de Wet aanpassing fiscale behandeling VUT- en prepensioenregelingen en introductie levensloopregeling (Wet VPL) en de Wet verhoging AOW- en pensioenrichtleeftijd (Wet VAP) aangepast, waardoor vanaf 2014 in 37 jaar een bij het bereiken van de 67-jarige leeftijd (pensioenrichtleeftijd 2014) ingaand pensioen van 70% van het laatstverdiende loon kan worden opgebouwd. In het licht van de huidige demografische en budgettaire ontwikkelingen kiest het kabinet vanaf 2015 voor een verdere aanscherping van het wettelijke uitgangspunt (zie hoofdstuk 3).

Door de toegenomen levensverwachting en de gewijzigde samenstelling van de Nederlandse bevolking in combinatie met de naoorlogse geboortegolf, neemt het aantal gepensioneerden ten opzichte van het aantal werkenden steeds verder toe. Deze vergrijzing van de samenleving maakt langer doorwerken noodzakelijk en aanvaardbaar. Tegen deze achtergrond is de verhoging van de AOW- en de pensioenrichtleeftijd en de koppeling daarvan aan de ontwikkeling van de levensverwachting tot stand gekomen. Een latere uittreedleeftijd betekent dat deelnemers langer de tijd hebben om een pensioen op te bouwen. Daarbij komt dat sinds 2007 in de Pensioenwet geregeld is dat voor pensioenregelingen een maximumtoetreedleeftijd van 21 jaar geldt. In de daarvoor geldende Pensioen- en spaarfondsenwet werd uitgegaan van een uiterste toetreedleeftijd van 25 jaar. Het uitgangspunt dat in 35 of – vanaf 2014 – in 37 jaar een volledig pensioen kan worden opgebouwd, lijkt in die context niet meer actueel. Het kabinet is van mening dat een langdurigere opbouwperiode goed aansluit bij het aantal jaren dat mensen deel (kunnen) nemen aan het arbeidsproces. Het kabinet vindt het daarom redelijk om de fiscale behandeling van de opbouw van oudedagsvoorzieningen daarop aan te passen in die zin dat de maximumopbouw per dienstjaar (zogenoemde opbouwpercentage) kan worden verlaagd.

Bij de totstandkoming van het Witteveenkader heeft de Commissie Witteveen reeds benoemd dat een nadere bezinning nodig is om onbedoeld gebruik weg te nemen, zoals het excessief gefaciliteerd sparen.44 Verder heeft de Studiecommissie Belastingstelsel (2010) in haar rapport gesteld dat er sprake is van een bovenmatige pensioenopbouw die zou moeten worden afgetopt.45 Daarbij is opgemerkt dat een aftopping zich zou kunnen richten op mensen met hoge inkomens, bijvoorbeeld door de aftrekbaarheid van pensioenpremies niet toe te staan boven een bepaalde inkomensgrens. Recent heeft ook de Commissie Van Dijkhuizen (2012) voorgesteld om de fiscale behandeling van het tweedepijlerpensioen af te toppen vanwege de grotere financiële zelfredzaamheid van hoge inkomens.46 Het idee om het pensioengevend loon af te toppen is dus in de loop van de jaren door verschillende commissies naar voren gebracht. Het kabinet is van mening dat het boven een bepaald inkomensniveau (afgerond 3 x modaal) niet langer nodig is om de pensioenopbouw fiscaal te faciliteren (maximering pensioengevend inkomen). Vanaf dit inkomen moet worden aangenomen dat mensen zelf in staat zijn om desgewenst via vrije (box 3) besparingen in een aanvulling op het inkomen na pensionering te voorzien.

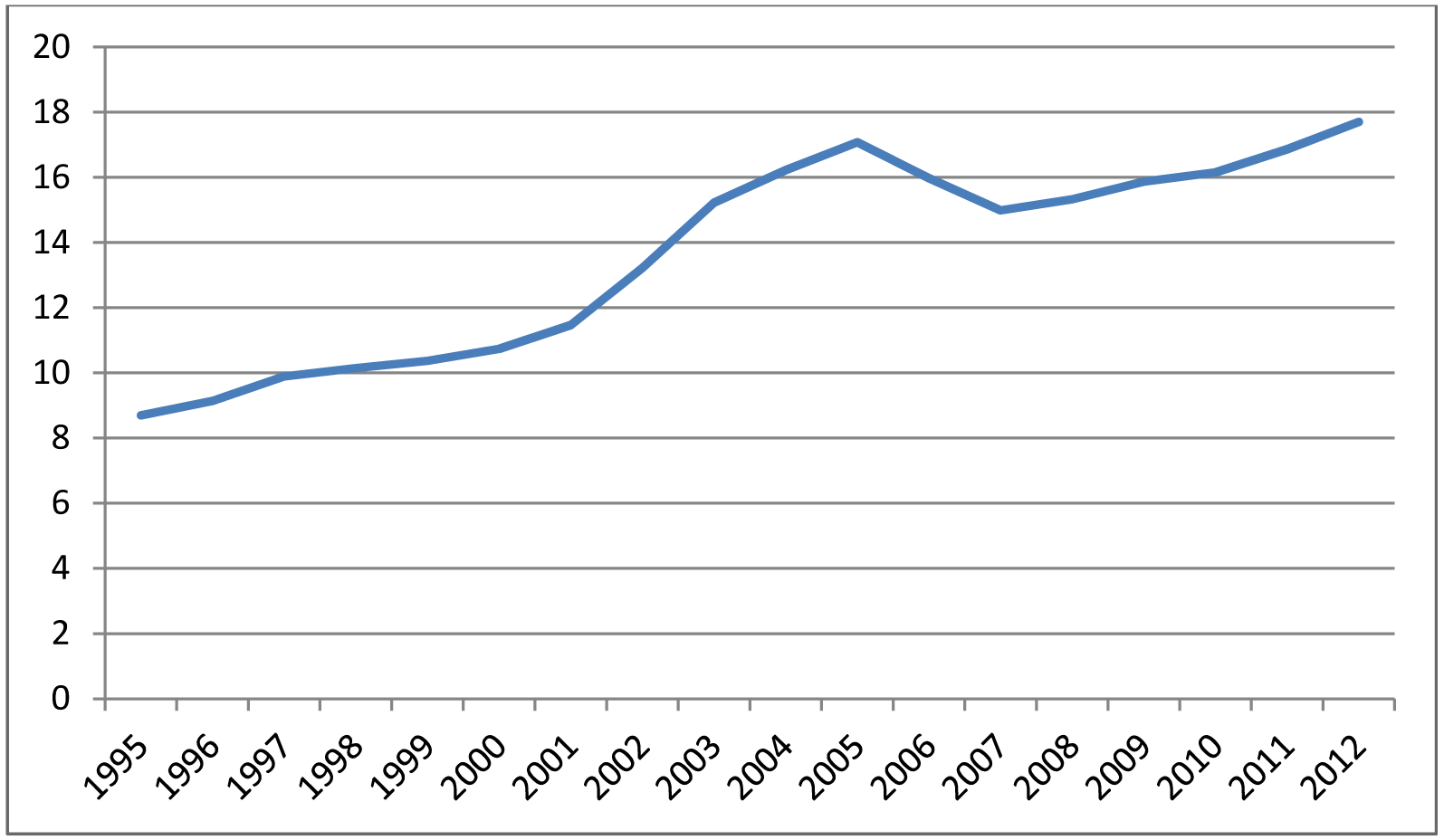

Naast veranderingen in de opbouwperiode van pensioen, is ook de stijging van de kosten van pensioenopbouw in het afgelopen decennium een reden om de norm van een adequaat pensioen aan te passen. Sinds de invoering van de Wet VPL benutten veel pensioenregelingen een groot deel van de fiscale ruimte voor pensioenopbouw. Door de omzetting van VUT- en prepensioenregelingen in verhoogde opbouw van het ouderdomspensioen per dienstjaar zitten veel pensioenregelingen in de buurt van de fiscale maxima. De ontwikkelingen van het afgelopen decennium hebben duidelijk gemaakt dat voor een dergelijke hoge ambitie in combinatie met een sterkere stijging van de levensverwachting, ook een hoge prijs betaald moet worden. De stijging van de levensverwachting, de volatiliteit op de financiële markten en de aanhoudend lage rente spelen daarbij een rol. Het rapport van de Commissie Goudswaard bevestigt dat het opbouwen van pensioen duurder is gebleken dan men zich in de vorige eeuw had gerealiseerd.47 Voorgaande uit zich in een stijging van de pensioenpremies. Figuur 1 laat zien dat de premies sinds 1995 fors zijn gestegen van bijna 9% van de bruto loonsom in 1995 naar bijna 18% in 2012.

Figuur 1: Pensioenpremie (% bruto loon)

Bron: CPB

De fiscale aftrekbaarheid van pensioenpremies leidt tot uitstel van belastingheffing, omdat de premies aftrekbaar zijn, de pensioenaanspraken onbelast en belastingheffing pas plaatsvindt zodra de uitkering wordt ontvangen. Dit wordt de omkeerregel genoemd. Het oplopen van de pensioenpremies in het afgelopen decennium heeft daardoor geleid tot een toename van de kosten van de fiscale facilitering van aanvullend pensioen. Ook in de toekomst wordt een verdere stijging van de kosten van de omkeerregel verwacht. Uit bijlage 5 van de Miljoenennota 2013 blijkt dat de kosten van de omkeerregel tussen 2011 en 2017 zullen stijgen van € 13 miljard naar € 15 miljard op jaarbasis, terwijl de beroepsbevolking in deze periode zal afnemen.48

De huidige budgettaire problematiek vraagt om stevige bezuinigingen. Een verlaging van de pensioenambitie kan een forse bijdrage leveren aan het verbeteren van de overheidsfinanciën.

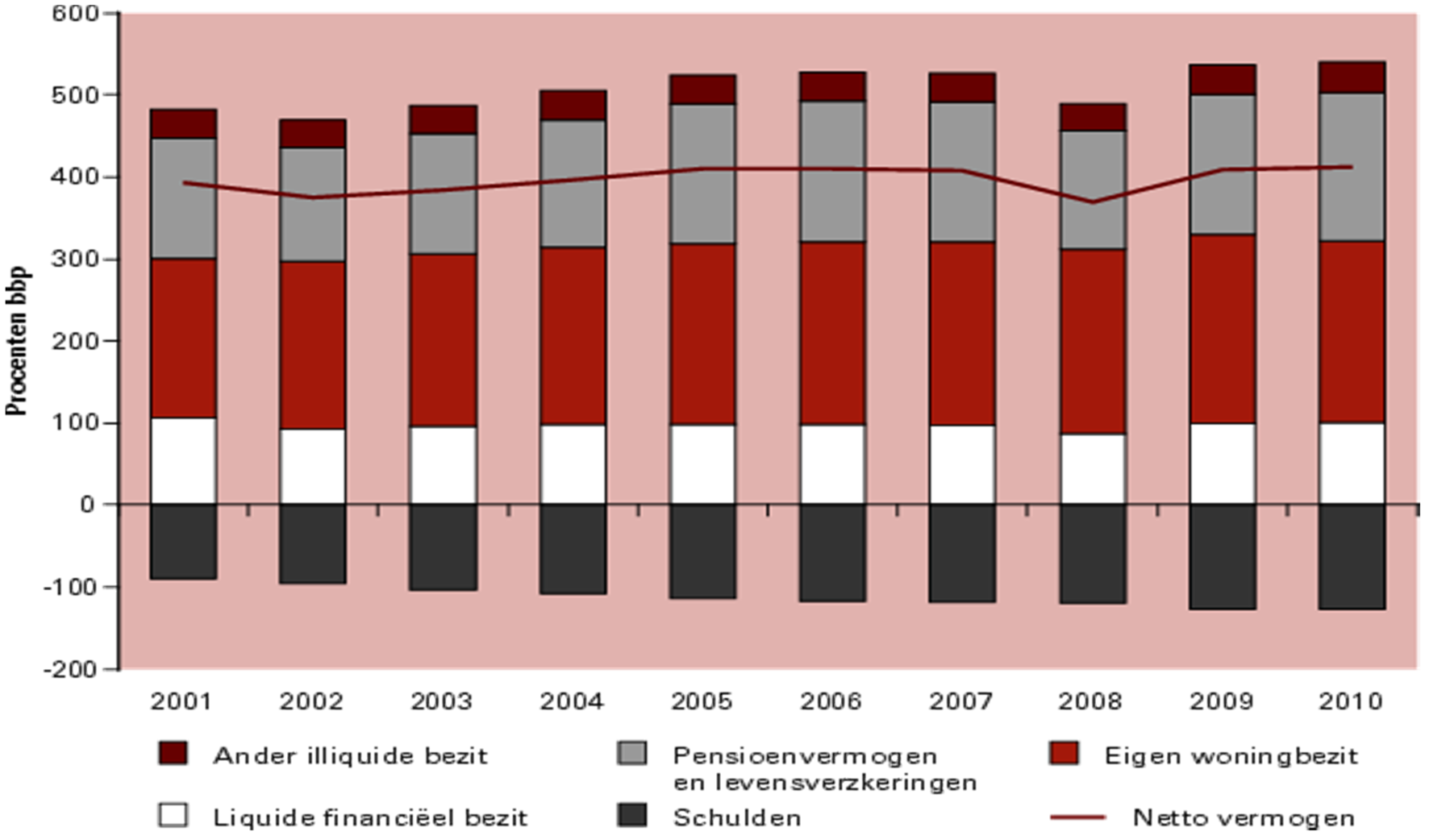

Het vermogen van Nederlandse huishoudens zit relatief vast in de eigen woning en het pensioen. Nederlandse huishoudens hebben in vergelijking met andere landen hoge hypotheekschulden. Daar staan ook hoge besparingen tegenover, waarvan het merendeel uit de verplichte collectieve besparingen voor het pensioen bestaan. Figuur 2 brengt de vermogenssamenstelling van Nederlandse huishoudens in beeld. Zoals ook in de Miljoenennota 2013 is opgemerkt, zijn door deze samenstelling van het vermogen huishoudens minder flexibel om schokken op te vangen en lasten te verdelen over hun leven. De liquiditeit van huishoudens kan toenemen door in te zetten op meer keuzevrijheid in de aanwending van het inkomen van huishoudens. Door het inperken van het fiscale kader voor pensioensparen ontstaat ruimte voor een verschuiving van – vaak verplichte – pensioenbesparingen ten gunste van de vrije besparingen. Desgewenst kunnen huishoudens de extra besparingen benutten voor aflossing van de hypotheekschuld.

Figuur 2: Samenstelling vermogen huishoudens

Bron: Miljoenennota 2013 (cijfers CPB)

De sterke stijging van de pensioenpremies de afgelopen jaren heeft ook invloed op de economie. Zoals in het rapport van de commissie Goudswaard is beschreven, leidt een stijging van de premies tot minder vraag naar arbeid en tot een verslechtering van de internationale concurrentiepositie.49 Daarnaast leiden hogere pensioenpremies tot een vermindering van het besteedbaar inkomen en hebben ze langs die weg een negatief effect op de consumptie. Met de versobering van het fiscale kader wordt beoogd om de stijgende trend van pensioenpremies te keren. Dit leidt ofwel tot een verbetering van de concurrentiepositie van Nederlandse bedrijven, ofwel tot ruimte in cao-onderhandelingen voor een verhoging van het loon. Dit laatste kan – zeker voor de kortere termijn – een impuls aan de economie geven, als het hogere loon vervolgens ook leidt tot een toename van de bestedingen. Op de langere termijn zouden hier lagere bestedingen tegenover kunnen staan, omdat de fiscaal gefaciliteerde pensioenbesparingen zullen afnemen. Dit effect kan echter worden opgevangen door langer door te werken en meer eigen besparingen.

Het pensioenstelsel heeft bovendien een procyclisch effect: juist als de economie verslechtert, hebben pensioenfondsen te maken met lage dekkingsgraden en worden premies doorgaans verhoogd, met de genoemde gevolgen voor loonkosten, investeringen en consumptie. Een verlaging van de pensioenbesparingen zal dat procyclische effect niet volledig wegnemen maar kan het effect wel verminderen.

Aanpassing van het Witteveenkader kan op drie manieren plaatsvinden: verhoging van de pensioenrichtleeftijd, verlaging van de maximumopbouwpercentages en een maximering van het pensioengevend loon. Met de Wet VAP is geregeld dat in 2014 de pensioenrichtleeftijd wordt verhoogd (in 2014 naar 67 jaar en vervolgens gekoppeld aan de ontwikkeling van de levensverwachting50). Bovendien worden de maximumopbouwpercentages enigszins verlaagd (voor middelloonregelingen van 2,25% naar 2,15% en voor eindloonregelingen van 2% naar 1,9%). Om het Witteveenkader verder aan te passen stelt het kabinet nu voor om de maximumopbouwpercentages verder te verlagen en een absolute grens te stellen aan het pensioengevend loon.

Ondanks de inperking van het fiscale kader voor pensioenopbouw staat het bieden van een adequate pensioenvoorziening nog steeds voorop. Nederland heeft een traditie in het bieden van ruimte voor het opbouwen van een goede oudedagsvoorziening, en dat blijft zo. Het kabinet zoekt hierin wel naar een nieuw evenwicht, waarbij nadrukkelijker rekening wordt gehouden met het gegeven dat mensen langer kunnen werken voor de opbouw van een adequaat pensioen. Daarnaast wordt boven een bepaald inkomensniveau uitgegaan van de eigen verantwoordelijkheid voor pensioenopbouw. Dit alles heeft geleid tot een herziening van de norm voor het aantal benodigde opbouwjaren en de invoering van een absolute norm voor het maximale pensioengevende inkomen. Door de voorgestelde maatregelen ontstaat meer ruimte voor eigen besparingen. Mensen kunnen deze ruimte desgewenst aanwenden om zelf in een aanvulling op het pensioen te voorzien.

De in de wet opgenomen maximumopbouwpercentages per dienstjaar worden aangepast aan het uitgangspunt dat na 40 jaar pensioenopbouw maximaal een pensioen kan worden bereikt van 70% van het gemiddelde loon (uitgaande van een pensioen dat ingaat bij het bereiken van de pensioenrichtleeftijd). Dit uitgangspunt geldt voor de jaarlijkse pensioenopbouw vanaf 2015. Voor pensioen op basis van het middelloon wordt het maximumopbouwpercentage per dienstjaar 1,75% en voor pensioen op basis van het eindloon wordt dit 1,55%. Een soortgelijke aanpassing wordt doorgevoerd voor beschikbare premieregelingen. De maximumopbouw voor het partnerpensioen en het wezenpensioen wordt overeenkomstig aangepast.

In lijn met de verlaging van de maximumopbouwpercentages wordt ook de fiscale ruimte voor aftrek van de inleg in (bancaire en niet-bancaire) lijfrenten (zogenoemde derde pijler) verminderd. Tot slot wordt het dotatiepercentage voor de fiscale oudedagsreserve (FOR) verlaagd. Met deze laatste aanpassingen wordt pensioenopbouw in de derde pijler en via de IB-onderneming gelijkgetrokken met de fiscaal gefaciliteerde opbouw in de tweede pijler.

In aanvulling op de aanpassing van de maximumopbouwpercentages, vindt ook een maximering van het pensioengevend inkomen plaats. Deze begrenzing betekent dat de omkeerregel niet langer van toepassing is op een pensioenregeling waarbij pensioenopbouw plaatsvindt op basis van een hoger pensioengevend loon dan het maximum van € 100.000 met ingang van 1 januari 2015. Bij de bepaling van de maximumpensioengrondslag moet nog rekening worden gehouden met de AOW-franchise. Het maximumpensioengevend loon zal jaarlijks worden geïndexeerd aan de loonindex. Het kabinet is van mening dat het niet wenselijk is om het sparen van pensioen te verplichten en fiscaal te faciliteren bij een inkomen hoger dan afgerond drie keer modaal. In lijn met de maximering van het pensioengevend loon zal ook het pensioengevend inkomen in de derde pijler en het pensioengevend inkomen voor de FOR worden afgetopt.

Naar aanleiding van de (gewijzigde) motie Van Haersma Buma51 heeft het kabinet het CPB verzocht de generatie-effecten van het wetsvoorstel in kaart te brengen, evenals aan te geven welke gevolgen het wetsvoorstel heeft voor de pensioenopbouw van de verschillende generaties. Deze rapportage van het CPB is als bijlage opgenomen bij dit wetsvoorstel.

De inperking van het Witteveenkader conform dit wetsvoorstel leidt tot premievrijval. Het CPB-model laat zien dat wanneer pensioenfondsen de premieniveaus direct aanpassen aan de versobering van het fiscale kader, de generatie-effecten bij de huidige marktwaardes verwaarloosbaar zijn. Wanneer pensioenfondsen de premieniveaus niet aanpassen aan de versobering van het fiscale kader zijn de generatie-effecten forser. Zoals het CPB constateert is het constant houden van de premie in het voordeel van de oudere generaties, omdat zij het meeste profiteren van de extra indexatie die de vrijgevallen premieruimte mogelijk maakt. Het CPB geeft aan dat naar verwachting een beperkt deel van de vrijvallende premie zal worden aangewend voor een verbetering van de regeling (bijvoorbeeld via het nabestaandenpensioen of door beleggingsrisico terug te nemen). Per saldo wordt een verlaging van de feitelijke pensioenpremies ten opzichte van het basispad verwacht van ongeveer 15%.

De rapportage van het CPB brengt ook de vervangingsratio’s in beeld van drie verschillende generaties deelnemers, waarbij gevarieerd wordt in het loonniveau, burgerlijke staat en carrièrepatroon. De vervangingsratio geeft de pensioenuitkering ten opzichte van het laatstverdiende loon op de geldende pensioenleeftijd weer. Die berekeningen maken duidelijk dat een pensioenresultaat in de orde van grootte van 70% van het laatstverdiende loon voor jongeren nog steeds tot de mogelijkheden behoort. Hierbij wordt wel aangetekend dat voor de huidige jongeren met een hogere pensioenleeftijd wordt gerekend. Dit is gerechtvaardigd, omdat jongeren ook een hogere levensverwachting hebben.

Het kabinet is zich ervan bewust dat de vaststelling van de feitelijke premie niet alleen afhankelijk is van de maximumopbouwpercentages. Sociale partners kunnen (binnen de grenzen van het Witteveenkader) de vrijval van premieruimte als gevolg van de inperking van het Witteveenkader aanwenden voor een verbetering van de regeling op andere onderdelen. Ook de Pensioenwet kan – vanwege zijn waarborgfunctie – invloed hebben op de premiestelling. Bij de uiteindelijke premievaststelling gaat het kabinet ervan uit dat pensioenfondsbesturen rekening houden met de wettelijke taak tot evenwichtige belangenbehartiging van alle bij het pensioenfonds betrokken deelnemers, gewezen deelnemers, andere aanspraakgerechtigden, pensioengerechtigden en werkgevers. Een premievrijval kan enerzijds tot uiting komen in lagere loonkosten van de werkgever, hetgeen gunstig is voor de internationale concurrentiepositie, anderzijds kan het loon voor de werknemer hoger worden. Bij de vaststelling van de premie vertrouwt het kabinet op de medeverantwoordelijkheid van de sociale partners en pensioenfondsbesturen voor het behoud van draagvlak voor ons collectieve en solidaire pensioenstelsel.

De opbrengst van het wetsvoorstel kan worden onderscheiden naar de opbrengst van de aftopping van het pensioengevend inkomen op € 100.000 en de opbrengst van de verlaging van het maximumopbouwpercentage onder het Witteveenkader met 0,4%-punt (eindloon 0,35%-punt)52. In onderstaande tabel zijn de opbrengsten van beide maatregelen weergegeven.53