Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Infrastructuur en Milieu | Staatsblad 2017, 187 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Infrastructuur en Milieu van 13 december 2016, nr. IenM/BSK-2016/297713, Hoofddirectie Bestuurlijke en Juridische Zaken, gedaan in overeenstemming met Onze Minister van Economische Zaken;

Gelet op artikel 8.1b, eerste lid, 8.25di, eerste lid, 8.25e, twaalfde lid, artikel 8.25f, achtste lid, artikel 8.25fa, zevende lid, artikel 8.25g, vijfde lid, en artikel 8.29a, tweede lid, van de Wet luchtvaart;

De Afdeling advisering van de Raad van State gehoord (advies van 24 februari 2017, nr. W14.16.0415/IV);

Gezien het nader rapport van de Staatssecretaris van Infrastructuur en Milieu van 12 april 2017, IenM/BSK-2017/78393, Hoofddirectie Bestuurlijke en Juridische Zaken, uitgebracht in overeenstemming met Onze Minister van Economische Zaken;

Hebben goedgevonden en verstaan:

1. In dit besluit wordt verstaan onder:

een overzicht van de ontwikkeling van kwaliteitsindicatoren op de luchthaven in de laatste vijf kalenderjaren in vergelijking met de ontwikkeling van kwaliteitsindicatoren in de laatste vijf kalenderjaren op een aantal buitenlandse luchthavens in een peergroup;

onderbouwde beschrijving van de vraag naar en het gewenste aanbod van de luchthavencapaciteit in de eerstkomende vijf boekjaren, te rekenen met ingang van het boekjaar waarin de eerstkomende tariefperiode aanvangt;

de dagelijks door de European Banking Federation vastgestelde rente waartegen op de geldmarkt interbancaire deposito's in euro's van verschillende looptijden worden aangeboden in de landen waar de euro betaalmiddel is;

eisen die met het oog op toekomstig gebruik worden gesteld aan een te realiseren investeringsproject of onderdelen daarvan, geformuleerd in kwantitatieve prestaties, zo mogelijk aangevuld met kwantitatieve en kwalitatieve eigenschappen;

het verschil tussen de geprognosticeerde capaciteit en de verwachte vraag van verkeer en vervoer dat bestaat bij ingebruikneming van materiële vaste activa of een complex van materiële vaste activa;

overzicht van investeringen, die geheel of gedeeltelijk betrekking hebben op luchtvaartactiviteiten, in de eerstkomende vijf boekjaren, te rekenen met ingang van het boekjaar waarin de eerstkomende tariefperiode aanvangt;

een overzicht van de ontwikkeling van de kosten van de luchtvaartactiviteiten in de laatste vijf boekjaren voorafgaand aan de voorstellen, bedoeld in artikel 8.25e, eerste en tweede lid, van de wet en de prognoses van de kosten in het lopende boekjaar en de resterende boekjaren van de lopende tariefperiode;

luchthaven Schiphol;

de in artikel 8.25d, eerste lid, van de wet bedoelde activiteiten van de exploitant van de luchthaven;

een groep van zo veel mogelijk met de luchthaven vergelijkbare buitenlandse luchthavens;

de in artikel 8.25df, eerste lid, van de wet bedoelde projectgroep;

de in artikel 8.25d, eerste lid, van de wet bedoelde periode van drie jaar, waarvoor de exploitant van de luchthaven de tarieven en voorwaarden voor de luchtvaartactiviteiten vaststelt;

een overzicht van de ontwikkeling van de afzonderlijke tarieven van de exploitant van de luchthaven voor het transfer-, bestemmings- en vrachtverkeer in de daaraan voorafgegane laatste vijf jaren, het lopende jaar en de resterende jaren van de lopende tariefperiode in vergelijking met de ontwikkeling van de door een aantal in een peergroup van buitenlandse luchthavens gehanteerde tarieven in de laatste vijf jaar en, indien mogelijk, in het lopende jaar;

het in artikel 8.25g, eerste lid, van de wet bedoelde toerekeningssysteem;

de methode van afschrijving van materiële vaste activa of een complex van materiële vaste activa, waarbij sprake is van een gelijkblijvend bedrag van afschrijving en vermogenskosten per eenheid product over de daarvoor te verwachten economische levensduur, waarvan de waarde meer is dan honderd miljoen euro en dat wordt gekenmerkt door een initiële overcapaciteit.

de Wet luchtvaart;

2. Het in artikel 8.1b, eerste lid, van de wet, bedoelde bedrag voor een investeringsproject is 20 miljoen euro.

1. De luchtvaartactiviteiten betreffen de activiteiten van de exploitant van de luchthaven ten behoeve van:

a. het opstijgen en landen van luchtvaartuigen, waaronder in ieder geval het gebruik door luchtvaartuigen van taxi-, start- en landingsbanen en platforms;

b. het parkeren van luchtvaartuigen, waaronder in elk geval het gebruik door luchtvaartuigen van parkeerfaciliteiten op de luchthaven;

c. de afhandeling van passagiers van luchtvaartuigen en hun bagage, alsmede van vracht, in verband met het opstijgen en landen van luchtvaartuigen waaronder in ieder geval:

1°. het gebruik van de passagiersterminals; en

2°. het gebruik van de voorrijwegen;

d. de uitvoering van de beveiliging van de burgerluchtvaart, waaronder mede begrepen de faciliteiten voor grenscontrole.

2. Tot de in artikel 8.25dd, tweede lid, van de wet bedoelde overige activiteiten die rechtstreeks verband houden met de luchtvaartactiviteiten behoren:

a. de verlening van een concessie voor brandstoflevering aan luchtvaartuigen;

b. utiliteitsdiensten;

c. werkzaamheden door of vanwege de exploitant van de luchthaven die ten laste worden gebracht van luchtvaartactiviteiten en die in rekening worden gebracht aan derden; en

d. de verstrekking van autorisaties voor beveiligd gebied aan derden.

1. De exploitant van de luchthaven doet de mededeling van de vaststelling van de tarieven en voorwaarden, de aangepaste tarieven, de aangepaste operationele voorwaarden, de nieuwe tarieven en voorwaarden en het investeringsprogramma, bedoeld in artikel 8.25da, eerste lid, vierde lid, vijfde lid, artikel 8.25db, vierde lid respectievelijk artikel 8.25de, tweede lid, van de wet door:

a. terinzagelegging van de mededeling op in ieder geval de vestiging van de exploitant van de luchthaven op de luchthaven;

b. kennisgeving van de mededeling langs elektronische weg op een zodanig geschikte wijze dat de gebruikers en representatieve organisaties zo goed mogelijk worden bereikt; en

c. toezending van de mededeling op verzoek van een gebruiker of een representatieve organisatie aan het door hem respectievelijk haar opgegeven adres.

2. De exploitant van de luchthaven vermeldt in de kennisgeving van de mededeling, bedoeld in het eerste lid, onderdeel b, de datum waarop de tarieven en voorwaarden, de aangepaste tarieven, de aangepaste operationele voorwaarden, de nieuwe tarieven en voorwaarden respectievelijk het investeringsprogramma zijn vastgesteld, de periode van ter inzage legging en de locatie waar en de tijdstippen waarop de mededeling kan worden ingezien.

3. De exploitant van de luchthaven vermeldt voorts in de kennisgeving van de mededeling van de vaststelling van de aangepaste operationele voorwaarden, bedoeld in artikel 8.25da, vijfde lid, van de wet de datum waarop deze voorwaarden in werking treden.

1. De exploitant van de luchthaven doet de mededeling van de vaststelling van de tarieven en voorwaarden, bedoeld in artikel 8.25da, eerste lid, van de wet en de mededeling van de vaststelling van het investeringsprogramma, bedoeld in artikel 8.25de, tweede lid, van de wet, ten minste vijf maanden voor de datum van inwerkingtreding van de tarieven en voorwaarden.

2. De exploitant van de luchthaven doet de mededeling van de vaststelling van de aangepaste tarieven, bedoeld in artikel 8.25da, vierde lid, van de wet en de mededeling van de nieuwe tarieven en voorwaarden, bedoeld in artikel 8.25db, vierde lid, van de wet ten minste vijf maanden voor de datum van inwerkingtreding van de aangepaste tarieven respectievelijk de datum van inwerkingtreding van de nieuwe tarieven en voorwaarden.

3. De exploitant van de luchthaven doet de mededeling van de vaststelling van de aangepaste operationele voorwaarden, bedoeld in artikel 8.25da, vijfde lid, van de wet ten minste acht weken voor de datum van inwerkingtreding van de aangepaste operationele voorwaarden.

1. De mededeling van de vaststelling van de tarieven en voorwaarden, bedoeld in artikel 8.25da, eerste lid, van de wet wordt samengevoegd met de mededeling van het vijfjarig investeringsprogramma, bedoeld in artikel 8.25de, tweede lid, van de wet.

2. Indien de inwerkingtreding van de jaarlijks aangepaste tarieven, bedoeld in artikel 8.25d, vierde en vijfde lid, van de wet, samenvalt met de inwerkingtreding van de tarieven en voorwaarden, bedoeld in artikel 8.25d, eerste lid, van de wet, dan wel de nieuwe tarieven en voorwaarden, bedoeld in artikel 8.25db, eerste tot en met derde lid, worden de mededelingen van de vaststelling van deze tarieven en voorwaarden geïntegreerd in één mededeling.

De in artikel 8.25dd, eerste lid, van de wet bedoelde bijdrage wordt bepaald met inachtneming van:

a. het verwachte gemiddelde jaarlijkse rendement over het eigen vermogen van de onderneming waartoe de exploitant van de luchthaven behoort in de tariefperiode;

b. het voor de eerstvolgende tariefperiode vastgestelde normrendement over het eigen vermogen van de onderneming waartoe de exploitant van de luchthaven behoort.

De exploitant van de luchthaven doet de mededelingen inzake een investeringsproject of elk afzonderlijk onderdeel daarvan, bedoeld in artikel 8.25df, tweede, vierde en vijfde lid, van de wet schriftelijk aan de projectgroep overeenkomstig de in de projectgroep gemaakte afspraken over de wijze en het tijdstip van deze mededelingen.

De exploitant van de luchthaven vermeldt in de mededeling van de vaststelling van de raming van een investeringsproject, bedoeld in artikel 8.25df, tweede lid, in ieder geval de door de leden van de projectgroep ingediende zienswijzen over de voorgestelde raming en functionele specificaties.

1. De exploitant van de luchthaven doet de mededeling van een voorstel voor tarieven en voorwaarden en nieuwe tarieven en voorwaarden, een voorstel van de afzonderlijke verrekeningen, het saldo van die verrekeningen en de daaruit volgende aangepaste tarieven, een voorstel tot aanpassing van de operationele voorwaarden en een voorstel van het investeringsprogramma, bedoeld in artikel 8.25e, eerste, tweede, derde respectievelijk zesde lid, van de wet door:

a. terinzagelegging van de mededeling op in ieder geval de vestiging van de exploitant van de luchthaven op de luchthaven gedurende een termijn van vier weken;

b. kennisgeving van de mededeling langs elektronische weg op een zodanig geschikte wijze dat de gebruikers en representatieve organisaties zo goed mogelijk worden bereikt; en

c. toezending van de mededeling op verzoek van een gebruiker of een representatieve organisatie aan het door hem respectievelijk haar opgegeven adres.

2. De exploitant van de luchthaven vermeldt in de kennisgeving van de mededeling, bedoeld in het eerste lid, de aanvang van de periode van ter inzage legging en de locatie waar en de tijdstippen waarop het voorstel, bedoeld in artikel 8.25e, eerste, tweede, derde respectievelijk zesde lid, van de wet kan worden ingezien.

3. Binnen vier weken na de dag waarop de in het eerste lid bedoelde mededeling is gedaan, kunnen gebruikers en representatieve organisaties hun zienswijze omtrent het voorstel schriftelijk kenbaar maken aan de exploitant van de luchthaven.

4. Gedurende de in het derde lid bedoelde termijn bestaat desgevraagd voor de gebruikers en de representatieve organisaties de mogelijkheid hun zienswijze mondeling toe te lichten.

1. De mededeling van een voorstel voor tarieven en voorwaarden, dat wordt gedaan met het oog op de vaststelling van de in artikel 8.25d, eerste lid, van de wet bedoelde tarieven en voorwaarden, wordt samengevoegd met de mededeling van het voorstel voor het vijfjarig investeringsprogramma.

2. Indien de inwerkingtreding van de jaarlijkse aangepaste tarieven, bedoeld in artikel 8.25d, vierde en vijfde lid, van de wet, samenvalt met de inwerkingtreding van de tarieven en voorwaarden, bedoeld in artikel 8.25d, eerste lid, van de wet, dan wel nieuwe tarieven en voorwaarden, bedoeld in artikel 8.25db, eerste tot en met derde lid, van de wet, worden de mededelingen van de voorstellen voor deze tarieven geïntegreerd in één mededeling.

Het voorstel voor tarieven en voorwaarden, bedoeld in artikel 8.25e, eerste lid, van de wet, dat wordt gedaan met het oog op de vaststelling van de in artikel 8.25d, eerste lid, van de wet bedoelde tarieven en voorwaarden, bevat in ieder geval:

a. een onderbouwing van de tarieven en voorwaarden in elk jaar van de tariefperiode;

b. een specificatie van de geraamde opbrengsten uit de overige activiteiten, bedoeld in artikel 2, tweede lid, voor elk jaar van de tariefperiode;

c. een overzicht, waarin in overeenstemming met het toerekeningssysteem voor elk jaar van de eerstvolgende tariefperiode is aangegeven welke materiële vaste activa in welke mate voor luchtvaartactiviteiten worden aangewend, alsmede welke kosten in welke mate aan de luchtvaartactiviteiten worden toegerekend, waarbij de kosten worden uitgesplitst naar kostensoort en naar het geheel van beveiligingsactiviteiten en het geheel van overige luchtvaartactiviteiten;

d. voor zover het de materiële vaste activa, bedoeld in artikel 29, negende lid, betreft, de reëel constante bedragen van de afschrijvings- en vermogenskosten per gebruikseenheid als bedoeld in de bij dit besluit behorende bijlage;

e. voor de luchtvaartactiviteiten:

1°. een prognose van het volume van het verkeer en het vervoer van passagiers en vracht in het lopende boekjaar en in de eerstvolgende vijf boekjaren;

2°. een prognose van de wijziging van de aanwending van de materiële activa, bedoeld in artikel 29, zevende lid, in elk jaar van de eerstvolgende tariefperiode;

3°. een prognose van de wijziging van de totale opbrengst, inclusief een specificatie van de opbrengsten uit de verschillende tarieven, alsmede van de totale kosten met een nadere specificatie in overeenstemming met de kostenbenchmark, voor elk boekjaar van de eerstkomende tariefperiode ten opzichte van het lopende boekjaar;

4°. een prognose van de efficiëntiewinst die in elk boekjaar van de eerstkomende tariefperiode ten opzichte van het lopende boekjaar zal worden behaald;

5°. een prognose van het in artikel 32 bedoelde rendement in elk boekjaar van de eerstkomende tariefperiode ten opzichte van het lopende boekjaar; en

f. de omvang van de bijdrage, bedoeld in artikel 8.25dd, eerste lid, van de wet en de verdeling daarvan over elk van de jaren in de eerstvolgende tariefperiode.

Het voorstel voor aangepaste tarieven, bedoeld in artikel 8.25e, tweede lid, van de wet bevat in ieder geval:

a. een overzicht van elk van de door de gebruikers aan de exploitant van de luchthaven in artikel 8.25dg, eerste tot en met negende, elfde en twaalfde lid, bedoelde verschuldigde afzonderlijke verrekeningen, waarin de te verrekenen rentevergoedingen over de saldi van de te verrekenen bedragen, afzonderlijk zijn vermeld;

b. een voorstel tot het geheel of gedeeltelijk achterwege laten dan wel uitstellen tot uiterlijk het laatste van de drie aaneengesloten tariefjaren van een of meerdere van de in onderdeel a bedoelde verrekeningen, die in het eerstvolgende tariefjaar door de gebruikers zijn verschuldigd;

c. een voorstel tot het in mindering brengen of het achterwege laten van de in onderdeel a bedoelde rentevergoeding;

d. een overzicht van elk van de door de exploitant van de luchthaven aan de gebruikers in artikel 8.25dg, eerste tot en met negende, elfde en twaalfde lid, bedoelde verschuldigde afzonderlijke verrekeningen, waarin de te verrekenen rentevergoeding over de saldi van de te verrekenen bedragen afzonderlijk zijn vermeld;

e. de vermelding van de periode waarin de in onderdelen a en d bedoelde verrekeningen in de aangepaste tarieven worden verwerkt;

f. een overzicht van elk van de in artikel 8.25dg, tiende lid, van de wet bedoelde verschillen tussen de daadwerkelijke uitgaven en de begroting van elk investeringsproject of elk afzonderlijk onderdeel daarvan, indien het verschil tussen de uitgaven en de begroting van een investeringsproject of afzonderlijk onderdeel daarvan gelijk is aan of groter is dan 5%. Het overzicht bevat tevens de vermelding van het resterende aantal jaren, waarin het verschil in afschrijvings-, vermogens- en operationele kosten overeenkomstig artikel 8.25dg, tiende lid, van de wet, buiten de kosten en tarieven wordt gelaten; en

g. een overzicht van de mutaties van de onderscheiden in onderdeel a bedoelde verrekeningen en van elk van de in de in artikel 30 bedoelde financiële verantwoordingen over de aan het voorstel voorafgaande boekjaren nog resterende verrekeningen.

Het voorstel voor aangepaste operationele voorwaarden bevat in ieder geval:

a. een omschrijving en onderbouwing van de voorgestelde aanpassing; en

b. de datum waarop de aangepaste operationele voorwaarden in werking treden.

Het voorstel voor nieuwe tarieven en voorwaarden, bedoeld in artikel 8.25e, eerste lid, van de wet, dat wordt gedaan met het oog op de vaststelling van de in artikel 8.25db, eerste tot en met derde lid, van de wet bedoelde nieuwe tarieven en voorwaarden, bevat in ieder geval:

a. een onderbouwing van de nieuwe tarieven en voorwaarden in elk jaar van de resterende tariefperiode;

b. een overzicht en onderbouwing van de omvang van de verandering van de kosten van de exploitant van de luchthaven als gevolg van uitzonderlijke en onvoorziene omstandigheden als bedoeld in artikel 8.25db, tweede lid, van de wet, dan wel het besluit of de rechterlijke uitspraak, bedoeld in artikel 8.25db, derde lid, van de wet; en

c. voor zover de nieuwe tarieven en voorwaarden verband houden met onvoorziene en uitzonderlijke omstandigheden als bedoeld in artikel 8.25db, tweede lid, van de wet, een onderbouwing waarom deze omstandigheden, gelet op het bepaalde in artikel 22 als uitzonderlijk en onvoorzien worden aangemerkt.

Voorafgaand aan de mededeling van een voorstel voor de in artikel 8.25d, eerste lid, van de wet bedoelde tarieven en voorwaarden, verstrekken de gebruikers aan de exploitant van de luchthaven met betrekking tot elk van de eerstkomende vijf boekjaren informatie over:

a. de prognoses betreffende de omvang van hun verkeer en vervoer;

b. de prognoses betreffende de samenstelling en het geplande gebruik van hun vloot;

c. hun ontwikkelingsprojecten op de luchthaven; en

d. hun behoeften op de luchthaven.

1. De exploitant van de luchthaven geeft de volgende informatie over het voorstel van het investeringsprogramma:

a. een overzicht van de geplande investeringen ten behoeve van de luchtvaartactiviteiten, uitgesplitst naar luchtvaartactiviteiten en de in artikel 2, eerste lid, onderdeel d, bedoelde beveiliging van de burgerluchtvaart;

b. het effect op de kosten, waarbij van elk van de investeringen met een financiële omvang van een miljoen euro of meer tevens de financiële omvang ten behoeve van luchtvaartactiviteiten en het tijdstip van ingebruikneming wordt aangegeven en voor elk investeringsproject het effect op de netto kosten; en

c. een overzicht van de geplande investeringsuitgaven ten behoeve van de luchtvaartactiviteiten in de periode waarop het investeringsprogramma betrekking heeft:

1°. van elke in het investeringsprogramma opgenomen investering waarvan de financiële omvang ten behoeve van luchtvaartactiviteiten in de periode waarop het investeringsprogramma betrekking heeft een miljoen euro of meer bedraagt;

2°. van groepen van gelijksoortige investeringen ten behoeve van luchtvaartactiviteiten, indien de betreffende investeringen afzonderlijk kleiner zijn dan een miljoen euro in de periode waarop het investeringsprogramma betrekking heeft.

2. In aanvulling op de in het eerste lid, bedoelde informatie, verstrekt de exploitant van de luchthaven het capaciteitsontwikkelingsplan.

3. De exploitant van de luchthaven informeert gebruikers en representatieve organisaties jaarlijks over de voortgang van het investeringsprogramma, uiterlijk op hetzelfde tijdstip als waarop hij de in artikel 8.25e, tweede lid, van de wet bedoelde mededeling doet.

1. De exploitant van de luchthaven stelt voor elk investeringsproject een projectgroep in op een tijdstip dat ten minste drie maanden ligt voor het tijdstip van de in artikel 8.25e, zevende lid, van de wet bedoelde mededeling van het voorstel voor een raming van een investeringsproject of elk afzonderlijk onderdeel daarvan.

2. De deelname aan de projectgroep staat open voor elke gebruiker dan wel representatieve organisatie.

3. De exploitant van de luchthaven doet de oproep tot deelname aan de projectgroep,bedoeld in het eerste lid, door:

a. terinzagelegging van de oproep op in ieder geval de vestiging van de exploitant van de luchthaven op de luchthaven gedurende een termijn van vier weken na deze terinzagelegging; en

b. kennisgeving van de oproep langs elektronische weg op een zodanig geschikte wijze dat de gebruikers en representatieve organisaties zo goed mogelijk worden bereikt.

De exploitant van de luchthaven doet de mededeling van het voorstel met betrekking tot de raming van een investeringsproject, bedoeld in artikel 8.25e, zevende lid, van de wet, schriftelijk aan de projectgroep overeenkomstig de in de projectgroep gemaakte afspraken over het tijdstip en de wijze van die mededeling.

1. De exploitant van de luchthaven geeft in aanvulling op de informatie, bedoeld in artikel 8.25e, zevende lid, van de wet, de volgende informatie over het voorstel voor de raming van een investeringsproject of een afzonderlijk onderdeel daarvan, bedoeld in dat artikellid:

a. het oordeel van de investeringscommissie of een ander daarmee vergelijkbaar orgaan van de exploitant van de luchthaven; en

b. een onderbouwing van eventuele verschillen tussen de uitkomsten van de kostentechnische review en de uitgavenraming.

2. Indien opnieuw een voorstel met betrekking tot de raming van een investeringsproject of een afzonderlijk onderdeel daarvan wordt ingediend in verband met uitzonderlijke en onvoorziene omstandigheden als bedoeld in artikel 8.25dg, tiende lid, van de wet, dan geeft de exploitant van de luchthaven in de mededeling van dit voorstel, bedoeld in artikel 8.25e, zevende lid, van de wet, tevens gemotiveerd aan:

a. waarom deze omstandigheden, gelet op het bepaalde in artikel 23, als uitzonderlijk en onvoorzien worden aangemerkt; en

b. welke mogelijke effecten deze omstandigheden hebben op de investeringsbegroting.

1. De verrekeningen uit enig boekjaar, bedoeld in artikel 8.25dg, eerste, tweede, zesde tot en met achtste, elfde en twaalfde lid, van de wet wordt over gelijke delen gespreid over de eerstvolgende aaneengesloten drie boekjaren na de vaststelling van de financiële verantwoording.

2. De verrekeningen uit enig boekjaar, bedoeld in artikel 8.25dg, derde tot en met vijfde lid, van de wet vinden plaats in het eerstvolgende boekjaar na de vaststelling van de financiële verantwoording.

3. De te verrekenen rentevergoeding over de saldi van de door de exploitant van de luchthaven aan de gebruikers verschuldigde, nog te verrekenen bedragen, wordt berekend vanaf het einde van het boekjaar waarin de verrekenplicht is ontstaan en waarop de financiële verantwoording betrekking heeft tot het tijdstip van inwerkingtreding van de aangepaste tarieven, waarin de nog verschuldigde bedragen of delen daarvan zijn verwerkt.

4. Het derde lid is van overeenkomstige toepassing op de te verrekenen rentevergoeding over de saldi van de door gebruikers aan de exploitant van de luchthaven verschuldigde, nog te verrekenen bedragen.

5. De exploitant van de luchthaven gebruikt de 12 maands Euribor voor de berekening van de verschuldigde rentevergoeding.

Uitzonderlijke en onvoorziene omstandigheden als bedoeld in artikel 8.25db, tweede lid, van de wet, zijn omstandigheden die:

a. de exploitant van de luchthaven niet kon voorzien op enig moment in de periode voorafgaand aan het tijdstip waarop hij de mededeling van de vaststelling van de tarieven en voorwaarden, bedoeld in artikel 8.25db, eerste lid, van de wet, heeft gedaan;

b. die een buitenproportioneel groot effect en een ontwrichtende werking hebben op de omvang van de luchtvaartactiviteiten en het daarmee samenhangende gedeelte van de opbrengsten, kosten en resultaten van de exploitant van de luchthaven;

c. die niet dan wel in beperkte mate kunnen worden beïnvloed door de exploitant van de luchthaven;

d. waarvan de gevolgen niet, dan wel in beperkte mate kunnen worden verminderd door de exploitant van de luchthaven; en

e. waarin de ongewijzigde instandhouding van de bedoelde tarieven naar de in artikel 8.25dc, eerste, derde en vierde lid, van de wet bedoelde maatstaven niet mag worden verwacht.

Uitzonderlijke en onvoorziene omstandigheden als bedoeld in artikel 8.25dg, tiende lid, van de wet, zijn omstandigheden die:

a. optreden na vaststelling van de investeringsraming;

b. de exploitant van de luchthaven niet heeft kunnen voorzien op enig moment in de periode voorafgaand aan het tijdstip waarop hij de mededeling van de vaststelling van de raming en de daarbij behorende functionele specificaties, bedoeld in artikel 8.25df, tweede lid, van de wet heeft gedaan van elk investeringsproject of elk afzonderlijk onderdeel daarvan;

c. niet door de exploitant van de luchthaven zijn veroorzaakt;

d. buiten zijn invloed liggen en van niet-commerciële of niet financiële aard zijn; en

e. een buitenproportioneel groot effect hebben op de investeringsraming van het investeringsproject of elk afzonderlijk onderdeel daarvan.

Bij de vaststelling van en het daaraan voorafgaand doen van een mededeling van een voorstel voor tarieven en voorwaarden ten behoeve van een gemeenschappelijk, transparant systeem van tarieven als bedoeld in artikel 8.25dj, tweede en derde lid van de wet, is voor de exploitant van de luchthaven dit besluit in zijn geheel en voor de exploitant van de deelnemende overige burgerluchthavens, die een gemeenschappelijk, transparant systeem van tarieven toepassen, de artikelen 2, eerste lid, 3, 4, 9, 11, onderdeel a, 15 en 27, eerste lid van overeenkomstige toepassing.

Onverminderd het bepaalde in artikel 24 in samenhang met artikel 11, bevat het voorstel voor de tarieven en voorwaarden ten behoeve van een gemeenschappelijk, transparant systeem van tarieven, bedoeld in artikel 8.25dj, vierde lid, van de wet, in ieder geval:

a. een lijst van de in artikel 2, eerste lid, bedoelde faciliteiten en diensten die tegen betaling van de luchthavengelden ter beschikking worden gesteld;

b. de methodiek voor het vaststellen van de luchthavengelden;

c. de algemene kostenstructuur van de faciliteiten en diensten waarop de luchthavengelden betrekking hebben;

d. de opbrengsten uit de verschillende luchthavengelden en de totale kosten van de door de luchthavengelden gedekte faciliteiten en diensten;

e. eventuele overheidsfinanciering van de op de luchthavengelden betrekking hebbende faciliteiten en diensten;

f. prognoses betreffende de situatie van de luchthaven ten aanzien van de luchthavengelden, de ontwikkelingen van het verkeer en vervoer alsmede het investeringsprogramma;

g. het werkelijke gebruik van de luchthaveninfrastructuur en -apparatuur tijdens een bepaalde periode; en

h. de voorspelde resultaten van de in het investeringsprogramma opgenomen investeringen in termen van hun effect op de capaciteit van de luchthaven.

1. In afwijking van de artikelen 4 en 9 gelden de volgende bepalingen, indien Onze Minister van Veiligheid en Justitie een in artikel 37ac, tweede lid, van de Luchtvaartwet bedoelde bijzondere aanwijzing heeft gegeven op grond waarvan de exploitant van de luchthaven maatregelen heeft genomen, voor zover die maatregelen betrekking hebben op de beveiliging van de burgerluchtvaart.

2. Indien Onze Minister van Veiligheid en Justitie op een daartoe strekkend verzoek van een buitenlandse staat of een bondgenootschap, dan wel uit eigener beweging, bepaalt dat een in verband met de bijzondere aanwijzing genomen tijdelijke maatregel wordt omgezet in een structurele maatregel, doet hij hiervan mededeling aan de exploitant van de luchthaven, de gebruikers en representatieve organisaties onder gelijktijdige mededeling aan Onze Minister van Infrastructuur en Milieu.

3. De uit een structurele maatregel voortvloeiende kosten komen met ingang van het tijdstip waarop overeenkomstig het vierde lid de tarieven en voorwaarden in werking zijn getreden, ten laste van de exploitant van de luchthaven.

4. Indien Onze Minister van Veiligheid en Justitie toepassing geeft aan het tweede lid, kan de exploitant van de luchthaven nieuwe tarieven als bedoeld in artikel 8.25db, eerste lid, van de wet vaststellen met het oog op de uit een structurele maatregel voortvloeiende kosten, met inachtneming van het volgende:

a. Onze Minister van Veiligheid en Justitie doet aankondiging van de noodzaak een tijdelijke maatregel om te zetten in een structurele maatregel tenminste 21 weken voorafgaand aan 1 april respectievelijk 1 november, zijnde uiterlijk 7 november, respectievelijk 7 juni;

b. de exploitant van de luchthaven doet de mededeling van een voorstel voor nieuwe tarieven, bedoeld in artikel 8.25e, eerste lid, van de wet, voor zover deze verband houdt met de kosten van de in onderdeel a bedoelde structurele maatregelen, binnen drie weken na de in onderdeel a bedoelde aankondiging;

c. de exploitant van de luchthaven raadpleegt binnen twee weken na de dag waarop de exploitant van de luchthaven de in onderdeel b genoemde mededeling heeft gedaan, de gebruikers en representatieve organisaties;

d. de exploitant van de luchthaven doet binnen twee weken na de in onderdeel c bedoelde raadpleging mededeling van de vaststelling van nieuwe tarieven in verband met de inwerkingtreding van de beveiligingsmaatregelen.

5. Onze Minister van Veiligheid en Justitie kan bepalen dat een structurele maatregel met ingang van een door hem te bepalen datum wordt ingetrokken. Hiervan doet Onze Minister van Veiligheid en Justitie mededeling aan de exploitant van de luchthaven en gelijktijdig aan de gebruikers en representatieve organisaties en Onze Minister van Infrastructuur en Milieu.

6. De exploitant van de luchthaven beëindigt met ingang van de in het vijfde lid bedoelde datum de uitvoering van de desbetreffende structurele maatregel, waarmee ook de daarmee gemoeide kosten komen te vervallen.

7. Indien Onze Minister van Justitie toepassing geeft aan het vijfde lid, stelt de exploitant van de luchthaven de in artikel 8.25db, eerste lid, van de wet bedoelde nieuwe tarieven voor de beveiliging van de burgerluchtvaart vast. Het vierde lid is van overeenkomstige toepassing.

1. Een aanvraag als bedoeld in artikel 8.25f, eerste lid van de wet, bevat in ieder geval:

a. de gronden voor het oordeel van de gebruiker of representatieve organisatie dat de in artikel 8.25d, eerste lid, van de wet bedoelde tarieven en voorwaarden, de in artikel 8.25d, vierde en vijfde lid, van de wet bedoelde aangepaste tarieven, de in artikel 8.25d, zesde lid van de wet bedoelde operationele voorwaarden, dan wel de in artikel 8.25db, eerste tot en met derde lid, van de wet bedoelde nieuwe tarieven en voorwaarden, in strijd zijn met bij of krachtens de wet gestelde regels;

b. de aanduiding op welke concrete door de exploitant van de luchthaven vastgestelde in onderdeel d bedoelde tarieven en voorwaarden dan wel aanpassingen de aanvraag betrekking heeft, en

c. indien van toepassing, de vermelding van andere instanties waaraan is verzocht zich uit te spreken over bedoelde tarieven en voorwaarden dan wel aanpassingen.

2. Het bepaalde in het eerste lid, onderdelen a tot en met c, is van overeenkomstige toepassing op een in artikel 8.25fa, eerste lid, van de wet bedoelde aanvraag.

3. De in het tweede lid bedoelde aanvraag bevat de gronden voor het oordeel van de deelnemer van de projectgroep dat de bij dit besluit gestelde regels ter zake van de in artikel 8.25e, zevende lid, van de wet bedoelde procedure dan wel de in artikel 8.25e, negende lid, van de wet bedoelde raadpleging niet tijdig, niet volledig of niet correct zijn nagekomen.

1. De exploitant van de luchthaven stelt na overleg met de gebruikers en representatieve organisaties op:

a. een peergroup teneinde jaarlijks een tarievenbenchmark op te stellen;

b. een peergroup teneinde jaarlijks een benchmark kwaliteitsindicatoren op te stellen;

c. een lijst van kwaliteitsindicatoren met betrekking tot de luchthaven teneinde jaarlijks de benchmark kwaliteitsindicatoren op te stellen; en

d. een model teneinde jaarlijks een kostenbenchmark op te stellen.

2. De exploitant van de luchthaven stelt de peergroups, de lijst en het model, bedoeld in het eerste lid, vast, na raadpleging van de gebruikers en representatieve organisaties over het voorstel voor deze peergroups, deze lijst en dit model.

3. De exploitant van de luchthaven kan de peergroups, de lijst en het model, bedoeld in het eerste lid, wijzigen overeenkomstig het bepaalde in het tweede lid.

1. De operationele kosten en de kosten van de productiemiddelen, voor zover deze worden aangewend voor de luchtvaartactiviteiten worden bepaald en toegerekend overeenkomstig aanvaardbare bedrijfseconomische principes.

2. De jaarlijkse kosten van de luchtvaartactiviteiten worden als volgt toegerekend:

a. alle kosten van de luchtvaartactiviteiten, met uitzondering van de kosten van rentedragende schulden, worden aan die activiteiten toegerekend;

b. de kosten van productiemiddelen die uitsluitend worden aangewend voor de luchtvaartactiviteiten, worden geheel aan die activiteiten toegerekend;

c. de kosten van productiemiddelen die in het geheel niet worden aangewend voor de luchtvaartactiviteiten, worden niet aan die activiteiten toegerekend; en

d. de kosten van productiemiddelen die gedeeltelijk voor de luchtvaartactiviteiten en gedeeltelijk voor andere activiteiten worden aangewend, worden toegerekend in overeenstemming met de in het toerekeningssysteem opgenomen verdeelsleutels, die zijn gebaseerd op het daadwerkelijk gebruik van die productiemiddelen voor de luchtvaartactiviteiten.

3. Het toerekeningssysteem bevat de principes op grond waarvan wordt vastgesteld in welke mate productiemiddelen worden aangewend voor de luchtvaartactiviteiten.

4. De materiële vaste activa, die in gebruik zijn voor de luchtvaartactiviteiten, worden onderverdeeld in activa die uitsluitend voor die activiteiten worden aangewend en activa die deels voor die activiteiten worden aangewend en in overeenstemming daarmee worden toegedeeld.

5. Materiële vaste activa worden pas aangewend voor luchtvaartactiviteiten na het moment van ingebruikneming voor dat doel.

6. Goodwill wordt niet begrepen onder materiële vaste activa als bedoeld in het vierde lid.

7. De materiële vaste activa die deels voor de luchtvaartactiviteiten worden aangewend, worden toegedeeld aan de hand van de op die activiteiten afgestemde en in het toerekeningssysteem opgenomen verdeelsleutels.

8. Van de op grond van het vierde lid aan de luchtvaartactiviteiten toegedeelde materiële vaste activa wordt de waarde bepaald op basis van historische kostprijs en met toepassing van de door de exploitant van de luchthaven aangegeven afschrijvingsmethode.

9. In afwijking van het achtste lid wordt van de op grond van het vierde lid aan de luchtvaartactiviteiten toegedeelde materiële vaste activa met een waarde van meer dan honderd miljoen euro waarvan de vervaardigingsperiode meer dan een jaar duurt en waarbij ten tijde van het investeringsbesluit wordt verwacht dat zich na de ingebruikneming een initiële overcapaciteit zal voordoen, de waarde bepaald op basis van de historische kostprijs, waarbij over de gebruikelijke economische levensduur wordt afgeschreven op basis van de unuïteitenmethode.

10. De exploitant van de luchthaven stelt voor de activa waarop de unuïteitenmethode van toepassing is elke zes jaar het reëel constant bedrag van de afschrijvings- en vermogenskosten per eenheid vast, waarbij deze zes jaar gekoppeld wordt aan de kostenberekening van twee opeenvolgende tariefperioden.

11. De waarde van de materiële vaste activa van de luchtvaartactiviteiten, bedoeld in het vierde lid, wordt aangeduid als Regulatory Asset Base.

12. Voor de toerekening van kosten aan de luchtvaartactiviteiten worden de in het zevende lid bedoelde verdeelsleutels en de verdeelsleutels van andere productiemiddelen gehanteerd, waarbij geldt dat:

a. de kosten rechtstreeks of, indien dit niet mogelijk is, zoveel mogelijk rechtstreeks worden toegerekend met behulp van op de desbetreffende activiteiten gebaseerde verdeelsleutels met inachtneming van de in artikel 8.25g, eerste lid, van de wet genoemde beginselen van marktconformiteit, proportionaliteit en integraliteit, en

b. de kosten die op grond van onderdeel a niet kunnen worden toegerekend aan een bepaalde activiteit, proportioneel worden toegerekend op grond van het aandeel van de kosten van de luchtvaartactiviteiten in de totale kosten.

13. Als opbrengsten van luchtvaartactiviteiten worden toegerekend de opbrengsten uit luchtvaartactiviteiten en de opbrengsten uit de in artikel 2, tweede lid, bedoelde overige activiteiten die rechtstreeks verband houden met de luchtvaartactiviteiten.

1. Bij het opstellen van de in artikel 8.25g, derde lid, van de wet bedoelde financiële verantwoording wordt het ingevolge artikel 8.25g, eerste lid, van de wet vastgestelde toerekeningssysteem toegepast.

2. De toelichting, bedoeld in artikel 8.25g, derde lid, van de wet, bevat:

a. een overzicht van de categorieën van materiële vaste activa, met een aanduiding van de verdeelsleutels die daarbij overeenkomstig artikel 29 zijn toegepast, en de mate waarin zij voor luchtvaartactiviteiten zijn aangewend;

b. een gespecificeerd overzicht van de kosten en opbrengsten die betrekking hebben op de luchtvaartactiviteiten, met een aanduiding van de verdeelsleutels die daarbij overeenkomstig artikel 29 zijn toegepast;

c. een specificatie van de bijdrage, bedoeld in artikel 8.25dd, eerste lid, van de wet, die in de betreffende tariefperiode voor het betreffende boekjaar in aanmerking is genomen bij de vaststelling van de tarieven, bedoeld in artikel 8.25d, eerste lid, van de wet;

d. een specificatie van de stand van het begin en het einde van het betreffende boekjaar van elk van de in artikel 8.25dg van de wet bedoelde, soort van verrekening, en de mutaties per soort van verrekening in het betreffende boekjaar, waaronder in elk geval:

1°. de bedragen, die in het boekjaar zijn verrekend in de in artikel 8.25d, vierde en vijfde lid, van de wet bedoelde aangepaste tarieven;

2°. de bedragen, waarvan de exploitant van de luchthaven heeft besloten de verrekening op te schorten tot een later tariefjaar;

3°. de bedragen, ten aanzien waarvan de exploitant van de luchthaven heeft besloten om definitief van verrekening af te zien, waarbij het recht op verrekening vervalt omdat de mogelijkheid ontbreekt deze op te schorten tot een later jaar;

4°. de omvang van de in het betreffende boekjaar ontstane verrekeningen onder vermelding van het aantal kalenderjaren, waarin die verrekeningen gespreid zullen plaats vinden;

e. een specificatie van de in het afgelopen boekjaar in gebruik genomen activa;

f. een specificatie van het in artikel 8.25dg, tiende lid, van de wet bedoelde verschil in afschrijvings-, vermogens- en operationele kosten dat voortvloeit uit het verschil tussen de daadwerkelijke investeringsuitgaven van investeringsprojecten en de investeringsbegroting, indien het verschil tussen die uitgaven en de begroting gelijk is aan of groter dan vijf procent; en

g. een specificatie van het over het afgelopen boekjaar gerealiseerde efficiëntieresultaat.

De Autoriteit Consument en Markt verleent goedkeuring aan het toerekeningssysteem voor ten hoogste zes jaar, waarbij deze zes jaar gekoppeld wordt aan maximaal twee tariefperioden.

1. Bij de bepaling van de tarieven voor de luchtvaartactiviteiten wordt het geprognosticeerde rendement in elk boekjaar van de eerstkomende tariefperiode over de in artikel 29, elfde lid, bedoelde Regulatory Asset Base als maatstaf gebruikt.

2. Het geprognosticeerde rendement, bedoeld in het eerste lid, wordt berekend met inachtneming van de in onderdeel A van de bijlage bij dit besluit opgenomen formule en is ten hoogste gelijk aan de gewogen gemiddelde jaarlijkse vermogenskosten die voor de eerstvolgende tariefperiode worden berekend met inachtneming van de formule die is opgenomen in de onderdeel C van de bijlage bij dit besluit.

3. Bij de berekening van het geprognosticeerde rendement, bedoeld in het eerste lid, over de beveiligingsactiviteiten, wordt tevens onderdeel B van de bijlage bij dit besluit in acht genomen.

4. Bij de berekening van het in het eerste lid bedoelde geprognosticeerde rendement blijven de verrekeningen, bedoeld in artikel 8.25dg, van de wet, buiten beschouwing.

1. Het verslag, bedoeld in artikel 8.29a, eerste lid van de wet, bevat in ieder geval:

a. de uitkomsten van de in artikel 28 bedoelde benchmark kwaliteitsindicatoren;

b. de voortgang van het investeringsprogramma;

c. het capaciteitsontwikkelingsplan in relatie tot het gerealiseerde en het te verwachten verkeers- en vervoersvolume;

d. de ontwikkeling van netwerkkwaliteit;

e. de mate van draagvlak onder gebruikers en representatieve organisaties over de in onderdelen a tot en met c, bedoelde informatie; en

f. een integrale beschrijving van de belangrijkste ontwikkelingen, bedoeld in de onderdelen a tot en met d in hun onderlinge samenhang en de effecten daarvan op het in artikel 8.3 van de wet bedoelde optimale gebruik van de luchthaven.

2. De beschrijving van de ontwikkeling van netwerkkwaliteit over de daaraan voorafgegane laatste tariefperiode waarover de exploitant van de luchthaven ter uitvoering van artikel 8.29a van de wet verslag uitbrengt, betreft in ieder geval:

a. het aantal rechtstreekse verbindingen per jaar op de luchthaven, onderscheiden naar intercontinentale en Europese verbindingen, in vergelijking met de vier grootste luchthavens in Europa exclusief Turkije, en de twee grootste luchthavens in het Midden-Oosten en Turkije, gemeten in het totaal aantal passagiers;

b. het aantal rechtstreekse verbindingen per jaar op de luchthaven, onderscheiden naar vluchten op zakelijke en niet-zakelijke bestemmingen;

c. het jaarlijkse verkeers-, vracht- en passagiersvolume op de luchthaven, gemeten naar oorsprong/ bestemming en transfer, in vergelijking met, indien mogelijk, de vier grootste luchthavens in Europa exclusief Turkije en de twee grootste luchthavens in het Midden-Oosten en Turkije, gemeten in het totaal aantal passagiers;

d. de jaarlijkse verkeersontwikkeling op de luchthaven, met ten minste een onderscheid naar hub- en mainportgebonden verkeer, vrachtvluchten en niet-zakelijk verkeer; en

e. de hubkwaliteit van de luchthaven per jaar, gemeten in de kwaliteit en het aantal goed op elkaar aansluitende vluchten op de luchthaven in vergelijking met, indien mogelijk, de vier grootste luchthavens in Europa exclusief Turkije en de twee grootste luchthavens in Midden-Oosten en Turkije, gemeten in het totaal aantal passagiers;.

3. De beschrijving van de ontwikkeling van netwerkkwaliteit, bedoeld in het eerste lid, onderdeel d, betreft voorts de verwachte ontwikkeling van de netwerkkwaliteit voor de lopende tariefperiode en een toelichting op de wijze waarop die ontwikkeling door de exploitant van de luchthaven wordt ondersteund, voor zover dit geen als bedrijfsvertrouwelijk te kwalificeren informatie bevat.

1. De exploitant van de luchthaven brengt het verslag steeds uit na afloop van de tariefperiode, bedoeld in artikel 8.25d, eerste lid, van de wet en vóór 1 juni van het boekjaar waarin de tariefperiode eindigt, tenzij Onze Minister van Infrastructuur en Milieu met toepassing van artikel 8.29a, eerste lid, van de wet schriftelijk en vóór 1 november van het lopende boekjaar aan de exploitant van de luchthaven meedeelt een verslag te verlangen vóór 1 juni van het volgende boekjaar.

2. De exploitant van de luchthaven verstrekt het verslag, bedoeld in artikel 8.29a, eerste lid, van de wet, op verzoek aan de gebruikers en representatieve organisaties.

1. Het Besluit exploitatie luchthaven Schiphol, zoals dat luidde onmiddellijk voorafgaande aan het tijdstip van inwerkingtreding van het onderhavige besluit, blijft van toepassing ten aanzien van:

a. de mededeling van een voorstel voor tarieven en voorwaarden, bedoeld in artikel 12.6a, tweede lid, onder a, van de wet, zoals dit artikel luidt met ingang van het tijdstip van inwerkingtreding van de wet van 22 juni 2016 tot wijziging van de Wet luchtvaart in verband met de evaluatie van de Wet van 29 juni 2006 tot wijziging van de Wet luchtvaart inzake de exploitatie van de luchthaven Schiphol (Stb. 2016, 272), het voorstel voor tarieven en voorwaarden waarop deze mededeling betrekking heeft en de daaropvolgende vaststelling van de tarieven en voorwaarden;

b. de mededeling van een voorstel voor tarieven en voorwaarden, bedoeld in artikel 12.6b, eerste lid, van de wet, zoals dit artikel luidt met ingang van het tijdstip van inwerkingtreding van de in onderdeel a bedoelde wet, het voorstel voor tarieven en voorwaarden waarop deze mededeling betrekking heeft en de daaropvolgende vaststelling van deze tarieven en voorwaarden;

c. de informatie die voorafgaand aan de mededelingen, bedoeld in de onderdelen a en b, moet worden verstrekt;

d. de toerekening van kosten aan luchtvaartmaatschappijen en de goedkeuring van het toerekeningsysteem die plaatsvinden met het oog op het voorstel voor tarieven en voorwaarden, bedoeld in onderdeel a, en de daarop volgende vaststelling van deze tarieven en voorwaarden;

e. het opstellen van de financiële verantwoording over een boekjaar waarvoor uitsluitend jaarlijkse tarieven gelden als bedoeld in artikel 8.25d, eerste lid, van de wet, zoals dit artikel luidde onmiddellijk voorafgaand aan het tijdstip van inwerkingtreding van de in onderdeel a genoemde wet;

f. de toelichting op de financiële verantwoording over het boekjaar waarvoor gedeeltelijk jaarlijkse tarieven gelden als bedoeld in artikel 8.25d, eerste lid, van de wet, zoals dit artikel luidde onmiddellijk voorafgaand aan het tijdstip van inwerkingtreding van de in onderdeel a genoemde wet, voor zover het betreft de specificatie van het verschil tussen de geraamde en werkelijke opbrengsten uit de tarieven over de periode binnen dit voornoemde boekjaar waarvoor de jaarlijkse tarieven gelden;

g. een structurele maatregel ter uitvoering van een bijzondere aanwijzing als bedoeld in artikel 37ac, tweede lid, van de Luchtvaartwet en de aanpassing van de tarieven in verband met de kosten van deze maatregel, mits deze kosten kunnen worden verrekend in tarieven die gelden gedurende de periode die is gelegen vóór het tijdstip waarop de tarieven en voorwaarden, bedoeld in artikel 8.25d, eerste lid, van de wet, zoals dat luidt met ingang van het tijdstip van inwerkingtreding van de in onderdeel a genoemde wet, voor de eerste maal in werking treden;

h. de aanvraag bij de Autoriteit Consument en Markt, bedoeld in artikel 12.6a, tweede lid, onder c, van de wet, zoals dit artikel luidt met ingang van het tijdstip van inwerkingtreding van de in onderdeel a bedoelde wet; en

i. het exploitatieverslag over de periode waarvoor uitsluitend jaarlijkse tarieven gelden als bedoeld in artikel 8.25d, eerste lid, van de wet, zoals dit luidde onmiddellijk voorafgaand aan het tijdstip van inwerkingtreding van de in onderdeel a genoemde wet.

2. Artikel 20 is van overeenkomstige toepassing op de verrekeningen, bedoeld in artikel 8.25d, tiende en elfde lid, zoals deze leden luidden voor het tijdstip van inwerkingtreding van de in het eerste lid, onderdeel a, genoemde wet, die op grond van artikel 12.6a, derde lid, van de Wet plaatsvinden bij de aldaar bedoelde vaststelling van de tarieven voor drie jaar en de aangepaste tarieven.

Indien de wet van 22 juni 2016 tot wijziging van de Wet luchtvaart inzake de exploitatie van de luchthaven Schiphol (Stb. 2016, 272) in werking treedt, treedt dit besluit op hetzelfde tijdstip in werking.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.histnoot

Wassenaar, 18 april 2017

Willem-Alexander

De Staatssecretaris van Infrastructuur en Milieu, S.A.M. Dijksma

Uitgegeven de twaalfde mei 2017

De Minister van Veiligheid en Justitie, S.A. Blok

Het geprognosticeerde rendement (in procentpunten) in de drie boekjaren in de eerstvolgende tariefperiode is maximaal gelijk aan de gewogen gemiddelde vermogenskosten (Weighted Average Cost of Capital, WACC), zoals bepaald in deel C van deze bijlage, exclusief de in artikel 8.25dg, van de wet bedoelde verrekeningen.

De bepaling van het rendement van het totaal van de luchtvaartactiviteiten van de exploitant van de luchthaven heeft plaats overeenkomstig deel A van deze bijlage.

De bepaling van het afzonderlijk rendement van de beveiligingsactiviteiten van de exploitant van de luchthaven heeft plaats overeenkomstig deel B van deze bijlage.

De bepaling van de gewogen gemiddelde vermogenskosten (WACC) ter zake van de luchtvaartactiviteiten van de exploitant van de luchthaven heeft plaats overeenkomstig deel C van deze bijlage.

Het rendement op de Regulatory Asset Base («RAB») na belasting in boekjaar t wordt berekend door het aan de luchtvaartactiviteiten toe te rekenen resultaat in boekjaar t te delen door de waarde van de Regulatory Asset Base voor dat jaar. Om deze berekening te kunnen maken worden de onderstaande stappen beschreven.

Totale opbrengsten (AR) = totaal opbrengsten tarieven (a) + opbrengsten overige activiteiten die rechtstreeks verband houden met luchtvaartactiviteiten (b) + verplichte bijdrage niet-luchtvaartactiviteiten voor luchtvaartactiviteiten (c)

waarbij,

(a) totaal opbrengsten tarieven omvat de opbrengsten, zijnde de som van de producten van het aantal gebruikseenheden vermenigvuldigd met de vastgestelde tarieven voor landen, opstijgen, parkeren, afhandeling van passagiers alsmede beveiliging.

(b) opbrengsten overige activiteiten die rechtstreeks verband houden met luchtvaartactiviteiten omvat alle opbrengsten uit de in artikel 2, tweede lid, bedoelde activiteiten van de exploitant van de luchthaven.

(c) de verplichte bijdrage niet-luchtvaartactiviteiten voor luchtvaartactiviteiten betreft de in artikel 8.25dd, eerste lid, van de wet, bedoelde bijdrage.

Totale kosten luchtvaartactiviteiten, exclusief vermogenskosten en vennootschapsbelasting (AC) = kosten (1) + afschrijvingskosten over materiële vaste activa op basis van de unuïteitenmethode (2)

waarbij,

1. kosten = operationele kosten (d) en afschrijvingskosten (e)

(d) operationele kosten omvatten onder meer personeelskosten, kosten materiaal, externe leveringen en uitbestede diensten, onderhoud en schoonmaak, intercompany leveringen en overige kosten.

De operationele kosten worden bepaald en toegerekend aan de luchtvaartactiviteiten op basis van het toerekeningssysteem en overeenkomstig aanvaardbare bedrijfseconomische principes.

(e) afschrijvingskosten over materiële vaste activa, exclusief afschrijvingskosten over materiële vaste activa, waarbij de afschrijving plaats heeft op basis van de unuïteitenmethode.

De kosten worden bepaald en toegerekend aan de luchtvaartactiviteiten op basis van het in artikel 29 bedoelde toerekeningsysteem en overeenkomstig aanvaardbare bedrijfseconomische principes.

2. Afschrijvingskosten over materiële vaste activa, waarbij de afschrijving plaats heeft op basis van unuïteitenmethode (f) = het totale bedrag aan afschrijvingskosten over materiële vaste activa op basis van unuïteitenmethode (g)

(f) materiële vaste activa, waarbij afschrijvingskosten worden bepaald op basis van unuïteitenmethode en investeringen betreft, waarvan de som van de uitgaven en bouwrente hoger is dan honderd miljoen euro, waarvan de vervaardigingsperiode langer dan een jaar is en waarbij ten tijde van het investeringsbesluit is verwacht dat zich na de ingebruikneming een geprognosticeerde initiële overcapaciteit voordoet.

Bij de inwerkingtreding van dit Besluit blijft de unuïteitenmethode van toepassing op de reeds in gebruik genomen investeringen, waarvan de oorspronkelijke som van de uitgaven en bouwrente hoger is dan honderd miljoen euro en waarbij ten tijde van het investeringsbesluit een initiële overcapaciteit werd geprognosticeerd na de ingebruikneming.

(g) afschrijvingskosten over de onder f bedoelde materiële vaste activa worden berekend volgens de unuïteitenmethode. Deze methode houdt in dat de jaarlijkse afschrijvingskosten op basis van de historische investeringsuitgaven, inclusief bouwrente, plus vermogenskosten in elk jaar van de levensduur een constant reëel bedrag c per gebruikseenheid bedragen. Bij de bepaling van de jaarlijkse afschrijving wordt rekening gehouden met de initiële overcapaciteit, die gelijk is aan het verschil tussen de geprognosticeerde capaciteit en de voor de verwachte vraag van luchthavenluchtverkeer, vervoer van passagiers en vracht benodigde capaciteit, zoals voorzien ten tijde van het investeringsbesluit.

De afschrijvingen op de vijfde baan hebben conform artikel 29, negende lid, plaats volgens de unuïteitenmethode.

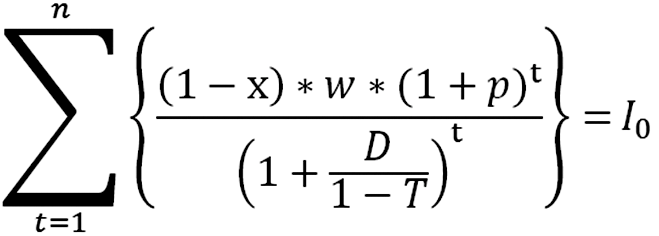

Afschrijvingen op basis van de unuïteitenmethode worden met behulp van de onderstaande formules vastgesteld:

Uitgangspunt zijn reële constante kosten (afschrijvings- en vermogenskosten) per eenheid (c)

ofwel w = c × CAP

waarbij het bedrag w wordt als volgt berekend:

waarbij:

c = reële constante kosten (afschrijvings- en vermogenskosten) per eenheid.

CAP = aantal te leveren vervoers-, respectievelijk verkeerseenheden per jaar bij maximale capaciteit.

I0 = de contante waarde van de grote investering, inclusief bouwrente gedurende de vervaardigingsperiode.

w = reëel constant bedrag van afschrijvingskosten en vermogenskosten per jaar bij volledige benutting van de capaciteit.

1-x = geprognosticeerde benutting (in procentpunten) van de capaciteit in jaar t, waarbij de initiële overcapaciteit x = a, b, etcetera.

D = disconteringsvoet: nominale WACC (na belasting) zoals bepaald overeenkomstig deel C van deze bijlage.

t = economische levensduur vanaf het moment van ingebruikneming (jaren 1 tot n) ;

T = het vigerende wettelijke tarief voor vennootschapsbelasting (in procentpunten).

p = geprognosticeerde jaarlijkse inflatiepercentage gebaseerd op het door het Centraal Plan Bureau in de Macro Economische Verkenningen geraamde consumentenprijsindex.

Bovenstaande berekening wordt uitgevoerd ten tijde van ingebruikname met betrekking tot materiële vaste activa, of voor bestaande, bij de inwerkingtreding van dit Besluit reeds in gebruik genomen materiële vaste activa, waarvan de oorspronkelijke som van de uitgaven en bouwrente hoger is dan honderd miljoen euro en waarbij ten tijde van het investeringsbesluit een initiële overcapaciteit werd geprognosticeerd na de ingebruikneming en vervolgens telkens na zes jaar. De resterende economische levensduur wordt daarbij afgeleid zoals voorzien ten tijde van het investeringsbesluit.

De berekening dient conform aanvaardbare bedrijfseconomische principes te worden uitgevoerd. De periode waarvoor de berekening wordt gemaakt is gekoppeld aan twee opeenvolgende tariefperioden.

Na de bepaling van w kunnen de jaarlijkse afschrijvingen (in nominale termen) door middel van de onderstaande formule worden berekend:

waarin:

AF = afschrijving op materiële vaste activa in nominale termen, waarbij AF het bedrag is dat ingevuld wordt in de formule inzake de aan luchtvaart toerekenbare kosten onder 2(g).

BW = boekwaarde van een materieel vast actief, dat op basis van de werkelijke investeringsuitgaven, vermeerderd met de bouwrente over deze uitgaven, in nominale termen in de Regulatory Asset Base (RAB) wordt opgenomen (vanaf het moment waarop de investering in gebruik wordt genomen).

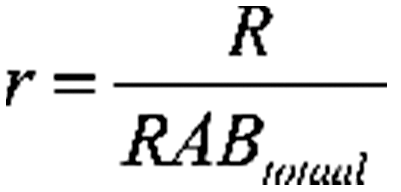

Na bovenstaande stappen kan het rendement (r in procentpunten) na belasting over de Regulatory Asset Base («RAB») in boekjaar t worden berekend door het aan de luchtvaartactiviteiten toe te rekenen resultaat («R») in boekjaar t te delen door de waarde van de Regulatory Asset Base voor het boekjaar t:

waarbij R als volgt wordt berekend:

R = EBIT × (1–T) = (AR – AC) × (1 – T)

waarin:

Earnings Before Interest and Taxes (EBIT) = resultaat vóór interest en belastingen in jaar t.

Totale opbrengsten (AR) = totaal opbrengsten tarieven (a) + opbrengsten overige activiteiten die rechtstreeks verband houden met de luchtvaartactiviteiten (b) + verplichte bijdrage niet-luchtvaartactiviteiten voor luchtvaartactiviteiten (c).

Totale kosten luchtvaartactiviteiten, exclusief vermogenskosten en vennootschapsbelasting (AC) = kosten (1) + afschrijvingskosten over materiële vaste activa op basis van de unuïteitenmethode (2)

De in artikel 29, elfde lid, bedoelde Regulatory Asset Base (RAB) = de gemiddelde boekwaarde van de aan de luchtvaartactiviteiten toe te rekenen materiële vaste activa, berekend volgens de in artikel 29, achtste lid, bedoelde aanvaardbare bedrijfseconomische principes en de historische kostprijs.

Bij de bepaling van deze boekwaarde wordt het gemiddelde genomen van de verwachte dan wel gerealiseerde waarde van de RAB op 1 januari van jaar t en van de verwachte (voor prognose) dan wel gerealiseerde (voor verantwoording) waarde van de RAB op 31 december van jaar t.

Materiële vaste activa worden conform artikel 29, vijfde lid, eerst geactiveerd op het moment dat zij in gebruik worden genomen, vermeerderd met bouwrente over het te activeren bedrag van de investering in de periode vanaf de start van een investering tot het moment van oplevering.

RABtotaal = RABactiva + RABmateriële vaste activa op basis van unuïteitenmethode

waarbij:

RABactiva = de gemiddelde boekwaarde (geprognosticeerde waarde per 1 januari van jaar t, respectievelijk geprognosticeerde waarde 31 december van jaar t) van de aan de luchtvaartactiviteiten toe te rekenen materiële vaste activa (exclusief de boekwaarde van de materiële vaste activa op basis van unuïteitenmethode).

RABmateriële vaste activa op basis van unuïteitenmethode = de gemiddelde boekwaarde (geprognosticeerde waarde per 1 januari van jaar t, respectievelijk 31 december van jaar t) van de aan de luchtvaartactiviteiten toe te rekenen materiële vaste activa op basis van unuïteitenmethode.

Bouwrente = de weighted average cost of capital (WACC), zoals geldig gedurende de vervaardigingsperiode en bepaald overeenkomstig deel C van deze bijlage.

Bij de berekening van het maximaal toegestane geprognosticeerde rendement overeenkomstig artikel 32, worden de verrekeningen, bedoeld in artikel 8.25dg, van de wet niet meegenomen.

De berekening van het rendement over de beveiligingsacitiviteiten geschiedt op analoge wijze als de berekening van het rendement over de luchtvaartactiviteiten beschreven in deel A van deze bijlage met dien verstande dat:

– de tariefopbrengsten bestaan uit de opbrengsten uit de tarieven met betrekking tot de beveiliging van de burgerluchtvaart en de overige aan de beveiliging van de burgerluchtvaart gerelateerde opbrengsten;

– bij de bepaling van de kosten uitsluitend de door de exploitant van de luchthaven gemaakte kosten van de activiteiten met betrekking tot de beveiliging van de burgerluchtvaart, inclusief de kosten voor criminaliteitsbestrijding en openbare orde, worden toegerekend; en

– de berekening uitsluitend plaats heeft over de Regulatory Asset Base voor de beveiliging van de burgerluchtvaart.

De WACC na belastingen is gebaseerd op het zogenoemde Capital Asset Pricing Model (CAPM). De WACC wordt, rekening houdend met belastingen, berekend met behulp van de formule:

WACC = g × Kd × (1–T) + (1–g) × (Rf + (EMRP × Equity Bèta))

De parameters in de formule zijn de volgende:

– WACC: Weighted Average Cost of Capital, de gewogen gemiddelde vermogenskosten (uitgedrukt in een percentage).

– g: gearing; de forfaitaire waarde van de rentedragende schulden die aan de financiering van de Regulatory Asset Base worden toegerekend, gedeeld door de waarde van de Regulatory Asset Base; g bedraagt 0,4.

– Rf = risicovrij rendement (uitgedrukt in een percentage); het gemiddelde effectieve rendement («yield to maturity») op een Nederlandse staatsobligatie met een resterende looptijd van 10 jaar over de 24 maanden voorafgaand aan 1 maart in het jaar waarin de exploitant van de luchthaven een in artikel 8.25e, eerste lid, van de wet bedoeld voorstel voor tarieven en voorwaarden doet.

– Kd = kostenvoet van rentedragende schulden (uitgedrukt in een percentage); de kredietopslag Kd-Rf bestaat deels uit een vergoeding voor het systematische risico en deels uit een liquiditeitspremie en een opslag voor faillissementsgerelateerde verliezen. De kredietopslag is gelijk aan het gemiddelde van het verschil tussen enerzijds de IBoxx Euro Non-Financials A Rated portefeuille, die obligaties bevat met een resterende looptijd van circa 10 jaar en anderzijds de 10-jaars rente op een staatsobligatie van een lidstaat van de eurozone met het laagste rentepercentage over de 24 maanden voorafgaand aan 1 maart in het jaar waarin de exploitant van de luchthaven een in artikel 8.25e, eerste lid, van de wet bedoeld voorstel doet.

Indien de IBoxx Euro Non-Financials A Rated portefeuille niet meer beschikbaar is, wordt door de exploitant van de luchthaven een daarmee vergelijkbare portefeuille van obligaties met een resterende looptijd van circa 10 jaar gebruikt. In dat geval bevat het voorstel voor tarieven en voorwaarden, bedoeld in artikel 8.25e, eerste lid, van de wet, dat wordt gedaan met het oog op de vaststelling van de in artikel 8.25d, eerste lid, van de wet bedoelde tarieven, in aanvulling op de in artikel 11 genoemde informatie, een vergelijkbare portefeuille van obligaties met een resterende looptijd van circa 10 jaar.

– T = het vigerende wettelijke tarief voor vennootschapsbelasting (uitgedrukt in een percentage) op het tijdstip waarop de exploitant van de luchthaven een in artikel 8.25e, eerste lid, van de wet bedoeld voorstel voor tarieven en voorwaarden doet. Indien ten tijde van het voorstel vaststaat dat per 1 januari van het boekjaar volgend op het boekjaar waarin het voorstel wordt gedaan, een gewijzigd wettelijk tarief voor vennootschapsbelasting geldt, wordt dit laatste percentage toegepast.

– EMRP = Equity Market Risk Premium, de marktrisicopremie voor het eigen vermogen (uitgedrukt in een percentage); het rendement dat beleggers eisen voor het extra risico, dat beleggen in de marktportefeuille oplevert ten opzichte van beleggen in een risicovrije investering; EMRP is vastgesteld op 5,0%.

Equity Bèta = de maatstaf voor het marktrisico (systematisch risico) van het eigen vermogen dat aan de financiering van de Regulatory Asset Base kan worden toegerekend.

– De in de WACC-formule te gebruiken Equity Bèta wordt bepaald aan de hand van de navolgende formule, nadat de Asset Bèta, de Debt Bèta en g zijn bepaald:

Asset Bèta + (Asset Bèta – Debt Bèta) × (g/(1–g)) × (1 – T),

waarbij de parameters in de formule de volgende zijn:

– Debt Bèta = de maatstaf voor het marktrisico (systematisch risico) van rentedragende schulden die aan de financiering van de Regulatory Asset Base kunnen worden toegerekend. De Debt Bèta heeft een vaste forfaitaire waarde van 0,08125.

– Asset Bèta = de maatstaf voor het marktrisico (systematisch risico) dat verbonden is aan de activiteiten waarvoor de Regulatory Asset Base van de exploitant van de luchthaven ten dienste staat.

De Asset Bèta wordt als volgt bepaald:

1. De exploitant van de luchthaven doet een voorstel voor de selectie van een zo groot mogelijk aantal (en te allen tijde ten minste vier) zo veel mogelijk representatieve beursgenoteerde luchthavens binnen de gebieden waar de Overeenkomst betreffende de Europese Economische Ruimte (EER) van toepassing is en Zwitserland op basis van hun vergelijkbaarheid met de luchthavenactiviteiten van de exploitant van de luchthaven op de luchthaven (zogenoemde peergroup) en raadpleegt de gebruikers en representatieve organisaties over dat voorstel.

Evident niet vergelijkbare luchthavens maken geen deel uit van deze groep. Bij een beursnotering van de luchthaven Schiphol maakt deze te allen tijde deel uit van de geselecteerde luchthavens.

Indien de exploitant van de luchthaven afdoende heeft aangetoond dat het aantal binnen de gebieden waar de Overeenkomst betreffende de Europese Economische Ruimte van toepassing is en Zwitserland, uit een oogpunt van vergelijkbaarheid met de luchthaven, representatieve, beursgenoteerde luchthavens minder dan vier bedraagt, worden uit een oogpunt van vergelijkbaarheid, representatieve, beursgenoteerde luchthavens buiten de EER en Zwitserland in vergelijkbare economische stelsels geselecteerd tot het genoemde aantal van vier uit een oogpunt van vergelijkbaarheid representatieve, beursgenoteerde luchthavens is bereikt.

2. De Equity Bèta van elk van de geselecteerde luchthavens wordt herleid uit de koersrendementen van deze luchthavens gemeten over een periode van twee en vijf recente jaren. De koersrendementen worden berekend op basis van het gemiddelde van twee gangbare databronnen.

Indien slechts gegevens over een kortere periode beschikbaar zijn, is het gebruik daarvan toegestaan, mits de gegevens een betrouwbare schatting van de Equity Bèta mogelijk maken.

3. De Asset Bèta voor elk van deze luchthavens wordt vastgesteld door toepassing van de bovenvermelde Equity Bèta-formule. Daarbij wordt voor elk van deze berekeningen uitgegaan van de werkelijke vermogensverhoudingen van de desbetreffende luchthaven (g), waarbij de boekwaarde van rentedragende schulden van de onderneming wordt gedeeld op het totaal van de boekwaarde van rentedragende schulden plus marktwaarde van het eigen vermogen.

4. Voorts wordt uitgegaan van het toepasselijke wettelijke belastingtarief van het land van vestiging van de desbetreffende luchthaven (T) en de geschatte kostenvoet en het marktrisico (systematisch risico) van het vreemd vermogen van de luchthaven (Kd, Debt Bèta).

5. Voor de vaststelling van de Asset Bèta worden de twee- en vijfjaars mediaan Asset Bèta van de luchthavens in de gehele peergroup bepaald en wordt vervolgens de laagste van deze twee medianen gekozen.

Voor de berekening van de aan luchtvaartactiviteiten toe te rekenen kosten is het toegestaan om de WACC voor belastingen in de kosten door te berekenen. Bij de berekening van de aan de in artikel 2, eerste lid, bedoelde luchtvaartactiviteiten toe te rekenen kosten, wordt de WACC voor belastingen gehanteerd.

Het maximaal toegestane rendement voor belastingen wordt berekend met behulp van de onderstaande formule:

RABtotaalx WACC (na belastingen) / (1-T)

RABtotaal= overeenkomstig de berekening zoals opgenomen in deel A van deze bijlage.

WACC (na belastingen) = overeenkomstig de berekening zoals opgenomen in deel C van deze bijlage onder het kopje «WACC na belastingen».

T = het vigerende wettelijke tarief voor vennootschapsbelasting (in procentpunten).

Het onderhavige besluit geeft allereerst uitwerking aan de bepalingen van afdeling 8.4 van de Wet luchtvaart met betrekking tot de economische regulering van de exploitatie van de luchthaven Schiphol (hierna: de wet). Deze bepalingen van de wet zijn aangepast bij wet van 22 juni 2016 tot wijziging van de Wet luchtvaart in verband met de evaluatie van de Wet van 29 juni 2006 tot wijziging van de Wet luchtvaart inzake de exploitatie van de luchthaven Schiphol (Stb. 2016, 272) (hierna: de wijzigingswet). De wijziging van deze bepalingen noodzaakt tot aanpassing van de op afdeling 8.4 van de wet gebaseerde bepalingen van het Besluit exploitatie luchthaven Schiphol.

Daarnaast geeft het onderhavige besluit uitvoering aan de bepalingen met betrekking tot de verslaglegging in het kader van de exploitatievergunning (afdeling 8.5 van de Wet luchtvaart). De wijzigingswet noodzaakt eveneens tot aanpassing van de op afdeling 8.5 van de wet gebaseerde bepalingen van het Besluit exploitatie luchthaven Schiphol.

Gelet op het aantal noodzakelijke aanpassingen van het Besluit exploitatie luchthaven Schiphol is besloten dat besluit in te trekken en het onderhavige besluit vast te stellen.

Dit besluit is tot stand gekomen in overeenstemming met de Minister van Economische Zaken. Tevens heeft over dit besluit nauw overleg plaatsgevonden met het Ministerie van Financiën en de Autoriteit Consument en Markt (hierna: ACM).

De wijzigingswet is tot stand gekomen naar aanleiding van de evaluatie van de Wet van 29 juni 2006 tot wijziging van de Wet luchtvaart inzake de exploitatie van de luchthaven Schiphol. De wijzigingen zijn de uitkomst van de verplichte evaluatie, waarvan de uitkomsten met de Tweede Kamer zijn gedeeld (Kamerstukken II 2012/13, 33 231, nr. 1). Samen met Schiphol, de gebruikers en representatieve organisaties is een samenhangend pakket aan maatregelen opgesteld om het bestaande systeem op elementen te verbeteren. Voor een uitgebreide toelichting op het pakket aan maatregelen en de wijziging van de wet wordt verwezen naar de brieven aan de Tweede Kamer van 4 april 2012, 5 juni 2013 en 2 september 2013 (Kamerstukken II 2012/13, 33 231, nrs. 1, 2 en 3), de memorie van toelichting bij het voorstel voor de wijzigingswet (Kamerstukken II 2014/15, 34 197, nr. 3) en de toelichting bij de nota van wijziging van 30 maart 2016 (Kamerstukken II 2015/16, 34 197, nr. 7).

De meest omvangrijke wijziging betreft de vervanging van het systeem van jaarlijkse tarieven en voorwaarden door het systeem van meerjarige tarieven en voorwaarden. Deze wijziging van de wet noodzaakt tot aanpassing van nagenoeg alle bepalingen van het Besluit exploitatie luchthaven Schiphol waarmee uitvoering is gegeven aan de jaarlijkse tariefsystematiek. Deze aanpassing wordt nader toegelicht in paragraaf 3 en in de artikelsgewijze toelichting.

Ook de overige maatregelen die met de wijzigingswet in de wet zijn opgenomen, noodzaken tot aanpassing van het Besluit exploitatie luchthaven Schiphol. Het gaat hier om maatregelen die betrekking hebben op onder andere de beperking van tariefschommelingen met behulp van de verrekeningsegalisatie, de efficiëntieprikkel voor investeringsprojecten, de verplichte financiële bijdrage vanuit de niet-luchtvaartactiviteiten aan de luchtvaartactiviteiten en de verslaglegging over de ontwikkeling van netwerkkwaliteit. Deze aanpassingen worden in de artikelsgewijze toelichting verduidelijkt.

Zoals aangegeven in de memorie van toelichting bij het voorstel voor de wijzigingswet zijn in de Wet luchtvaart twee afzonderlijke regelingen opgenomen, elk met een eigen toezichtarrangement. Allereerst is ter voorkoming van misbruik van de economische machtspositie van de luchthaven de totstandkoming van de tarieven en voorwaarden van de luchthaven Schiphol en het door de ACM uit te oefenen sectorspecifieke mededingingstoezicht daarop geregeld. Uitgangspunt daarbij is een reguleringssysteem dat gebruikers voldoende bescherming biedt tegen eventueel misbruik van economische machtspositie door de exploitant van de luchthaven, maar dat tegelijkertijd zo veel mogelijk ruimte overlaat aan de onderhandelingen tussen marktpartijen. In dit kader worden eisen gesteld aan de exploitant van de luchthaven inzake raadplegingen, publicatie en informatie en aan de tarieven en voorwaarden; de afzonderlijke tarieven en voorwaarden moeten non-discriminatoir en redelijk zijn en de tarieven voor het geheel kostengeoriënteerd.

Daarnaast is de exploitatievergunning geregeld, waarmee het publieke belang van de continuïteit van de luchthaven als vitale schakel in de mainport is geborgd (afdeling 8.4) alsmede de verslaglegging in het kader van de exploitatievergunning (afdeling 8.5).

Op 15 maart 2009 is richtlijn 2009/12/EG van het Europees Parlement en de Raad van 11 maart 2009 inzake luchthavengelden (PbEG 2009 L 70) (hierna: richtlijn luchthavengelden) in werking getreden. In deze richtlijn zijn gemeenschappelijke beginselen neergelegd voor het heffen van luchthavengelden op communautaire luchthavens. Schiphol is op dit moment de enige Nederlandse luchthaven die onder de reikwijdte van de richtlijn luchthavengelden valt, gelet op de in die richtlijn neergelegde drempelwaarde van 5 miljoen passagiersbewegingen. Ter implementatie van de richtlijn luchthavengelden is bij wet van 27 januari 2011, houdende aanpassing van de Wet luchtvaart ten behoeve van de implementatie van richtlijn nr. 2009/12/EG (Stb. 2011, 67), aan afdeling 8.4 van de Wet luchtvaart onder meer de bepaling toegevoegd dat luchthavengelden uit een oogpunt van publiek en algemeen belang kunnen worden gedifferentieerd en dat deze tarieven relevant, objectief en transparant moeten zijn. Voor een nadere toelichting wordt gewezen op de memorie van toelichting bij de wet van 27 januari 2011 (Kamerstukken II, 2010/11, 32 519, nr. 3).

Met de wijzigingswet is geen substantiële beleidwijziging beoogd. De met die wet gemaakte verbeteringen borduren voort op de bestaande systematiek. De belangrijkste uitgangspunten van de wet, zoals ex ante kostenoriëntatie voor het geheel en de eisen van non-discriminatie- en redelijkheid met betrekking tot de individuele tarieven en voorwaarden, blijven onverkort van kracht. Voor een nadere toelichting op deze verbeteringen wordt gewezen op paragraaf 2 en de aldaar genoemde kamerstukken.

Met het onderhavige besluit wordt aangesloten bij de hiervoor geschetste systematiek van de wet. In hoofdstuk 1 zijn definities neergelegd en zijn de luchtvaartactiviteiten omschreven waarop de regels over de totstandkoming van de tarieven en voorwaarden betrekking hebben. In hoofdstuk 2 is ter uitvoering van afdeling 8.4 van de wet de wijze van totstandkoming van de tarieven en voorwaarden, het investeringsprogramma en investeringsprojecten geregeld. In hoofdstuk 3 is, ter uitvoering van afdeling 8.5 van de wet, de verslaglegging die nodig is met het oog op het door de Minister van Infrastructuur en Milieu uit te oefenen toezicht in het kader van de exploitatievergunning, nader geregeld. Hoofdstuk 4 bevat de overgangs- en slotbepalingen.

Het meest omvangrijke hoofdstuk betreft hoofdstuk 2. Dit hoofdstuk bevat allereerst nadere regels met betrekking tot de vaststelling van tarieven en voorwaarden en investeringsprogramma’s, waaronder ook de randvoorwaarden voor het bepalen van de in artikel 8.25dd, eerste lid, van de wet bedoelde verplichte bijdrage uit niet-luchtvaartactiviteiten aan luchtvaartactiviteiten (paragraaf 1), en de vaststelling van de raming, begroting en realisering van investeringsprojecten (paragraaf 2). In dit verband wordt ook paragraaf 5 genoemd, dat de verrekeningen betreft op basis waarvan de aangepaste tarieven worden vastgesteld, en verder paragraaf 6 dat een uitwerking bevat van het in de wet gebruikte begrip «uitzonderlijke en onvoorziene omstandigheden». Met paragrafen 1, 2, 5 en 6 is uitvoering gegeven aan artikel 8.25di, eerste lid, van de wet.

Daarnaast bevat hoofdstuk 2 nadere regels met betrekking tot voorstellen voor tarieven en voorwaarden en het investeringsprogramma (paragraaf 3) en voorstellen voor de raming van investeringsprojecten (paragraaf 4). In dit verband wordt ook paragraaf 10 van het besluit genoemd. Paragraaf 10 bevat nadere regels met betrekking tot de totstandkoming van de drie benchmarks, die als toelichting bij de voorstellen voor tarieven en voorwaarden moeten worden gevoegd. Met de paragrafen 3, 4 en 10 is uitvoering gegeven aan artikel 8.25e, twaalfde lid, van de wet.

Paragraaf 7 en paragraaf 8 bevatten regels die gelden voor zowel de vaststelling van tarieven als het voorstel dat daaraan voorafgaat. Deze paragrafen zijn gebaseerd op zowel artikel 8.25di, eerste lid, als artikel 8.25e, twaalfde lid. Paragraaf 7 betreft de totstandkoming van gemeenschappelijke tarieven en paragraaf 8 de totstandkoming van tarieven naar aanleiding van een structurele maatregel in verband met beveiligingsactiviteiten. De in paragrafen 7 en 8 opgenomen bepalingen waren voorheen opgenomen in artikel 14a respectievelijk artikel 5 van het Besluit exploitatie luchthaven Schiphol en zijn, met uitzondering van de aanpassing van de verwijzing naar andere artikelen, inhoudelijk niet gewijzigd.

In paragraaf 9 worden nadere regels gesteld inzake het klachtrecht en de procestoets op de raming van investeringsprojecten door de ACM. De regels met betrekking tot het klachtrecht waren voorheen geregeld in artikel 6 van het Besluit exploitatie luchthaven Schiphol en zijn ongewijzigd overgenomen, met dien verstande dat deze tevens gelden ten aanzien van een aanvraag tot vaststelling of de aangepaste tarieven, de aangepaste operationele voorwaarden en de nieuwe tarieven en voorwaarden in strijd zijn met de gestelde regels. Artikel 8.25f, achtste lid, van de wet biedt hiervoor de basis. De regels met betrekking tot de procestoets zijn vastgesteld in verband met de uitbreiding van de bevoegdheden van de ACM rond de totstandkoming van investeringsprojecten. Deze regels geven uitvoering aan artikel 8.25fa, zevende lid, van de wet.

Paragraaf 11 bevat nadere regels met betrekking tot de inrichting en goedkeuring van het toerekeningssysteem, de toedeling van de activa aan de activiteiten, de inrichting van de gescheiden administratie binnen de boekhouding en de financiële verantwoording. Deze regels waren voorheen opgenomen in paragraaf 4 van het Besluit exploitatie luchthaven Schiphol en zijn vrijwel ongewijzigd overgenomen. Met deze regels wordt uitvoering wordt gegeven aan artikel 8.25g, vijfde lid, van de wet.