Staatsblad van het Koninkrijk der Nederlanden

| Datum publicatie | Organisatie | Jaargang en nummer | Rubriek | Datum ondertekening |

|---|---|---|---|---|

| Ministerie van Financiën | Staatsblad 2016, 549 | AMvB |

U bent nu hier: Publicaties Officiële publicaties

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Op de voordracht van de Staatssecretaris van Financiën van 14 november 2016 nr. 2016-0000204196;

Gelet op de artikelen 3.20, 3.54, 3.68, 3.127, 5.16b, 9.2 en 10.8 van de Wet inkomstenbelasting 2001, de artikelen 13bis, 18a en 18e van de Wet op de loonbelasting 1964, de artikelen 12b, 13l, 15 en 15ad van de Wet op de vennootschapsbelasting 1969, de artikelen 11 en 29 van de Wet op de omzetbelasting 1968, de artikelen 2a, 71 en 71h van de Wet op de accijns, de artikelen 45, 60a, 63, 67, 68, 69, 70 en 70a van de Wet belastingen op milieugrondslag en de artikelen 10a en 38 van de Algemene wet inzake rijksbelastingen;

De Afdeling advisering van de Raad van State gehoord (advies van 23 november 2016, no. W06.16.0371/III);

Gezien het nader rapport van de Staatssecretaris van Financiën van 21 december 2016, nr. 2016-0000224860;

Hebben goedgevonden en verstaan:

De Wet inkomstenbelasting 2001 wordt als volgt gewijzigd:

A. In artikel 3.68, eerste lid, wordt «9,8%» vervangen door: 9,44%.

B. Artikel 3.127 wordt als volgt gewijzigd:

1. In het eerste lid wordt «13,8%» vervangen door: 13,3%.

2. In het vierde lid, onderdeel a, wordt «6,5 keer» vervangen door: 6,27 keer.

De Wet op de loonbelasting 1964 wordt als volgt gewijzigd:

A. In artikel 18, tweede lid, onderdeel a, wordt «42 deelnemingsjaren» vervangen door: 42¼ deelnemingsjaren.

B. In artikel 18a, zesde lid, wordt «67-jarige leeftijd» vervangen door: 68-jarige leeftijd.

C. Artikel 18e wordt als volgt gewijzigd:

1. In het eerste lid, onderdeel b, wordt «65-jarige leeftijd» vervangen door: 65¼-jarige leeftijd.

2. In het eerste lid, onderdeel c, wordt «42 deelnemingsjaren» vervangen door: 42¼ deelnemingsjaren.

3. In het tweede en derde lid wordt «65-jarige leeftijd» vervangen door: 65¼-jarige leeftijd.

4. In het vijfde lid wordt «67-jarige leeftijd» vervangen door: 67¼-jarige leeftijd.

Het Uitvoeringsbesluit inkomstenbelasting 2001 wordt als volgt gewijzigd:

A. In artikel 1, eerste lid, wordt «7.8, 9.2» vervangen door: 7.8.

B. Na artikel 11 wordt een artikel ingevoegd, luidende:

1. Indien de belastingplichtige een vermogensbestanddeel dat ingevolge artikel 2.14, derde lid, onderdeel d, van de wet tevens in aanmerking wordt genomen bij de bepaling van het belastbare inkomen uit sparen en beleggen, niet als zodanig in de aangifte heeft vermeld, is hij gehouden daarvan schriftelijk mededeling aan de inspecteur te doen voordat de belastingplichtige weet of redelijkerwijs moet vermoeden dat de inspecteur met de desbetreffende onjuistheid of onvolledigheid bekend is of zal worden.

2. Het niet of niet tijdig dan wel onjuist of onvolledig doen van de mededeling, bedoeld in het eerste lid, wordt aangemerkt als een overtreding.

3. De bevoegdheid tot het opleggen van een vergrijpboete in de gevallen, bedoeld in het tweede lid, vervalt door verloop van vijf jaren na afloop van het kalenderjaar waarin de peildatum, bedoeld in artikel 2.14, derde lid, onderdeel d, van de wet, is gelegen. Indien het vermogensbestanddeel, bedoeld in het eerste lid, in het buitenland wordt gehouden of is opgekomen vervalt de bevoegdheid tot het opleggen van een vergrijpboete in de gevallen, bedoeld in het tweede lid, in afwijking in zoverre van de eerste volzin, door verloop van twaalf jaren na afloop van het kalenderjaar, bedoeld in de eerste volzin.

C. In artikel 12bis, eerste lid, wordt «tiende lid» vervangen door: zesde lid.

D. Artikel 12a wordt als volgt gewijzigd:

1. In de aanhef van onderdeel b wordt «Verordening (EG) nr. 1857/2006 van de Commissie van 15 december 2006 betreffende de toepassing van de artikelen 87 en 88 van het Verdrag op staatssteun voor kleine en middelgrote ondernemingen die landbouwproducten produceren, en tot wijziging van Verordening (EG) nr. 70/2001 (PbEG 2006, L 358)» vervangen door: Verordening (EU) nr. 702/2014 van de Commissie van 25 juni 2014 waarbij bepaalde categorieën steun in de landbouw- en de bosbouwsector en in plattelandgebieden op grond van artikel 107 en 108 van het Verdrag betreffende de werking van de Europese Unie met de interne markt verenigbaar worden verklaard (PbEU 2014, L 193).

2. Aan onderdeel b, onder 2°, wordt toegevoegd: de Subsidieregeling knelpunten platteland Noord-Brabant (provinciaal blad 2013, nr. 142); de Subsidieregeling urgentiegebieden Noord-Brabant 2016 (provinciaal blad 2016, nr. 51);.

3. In onderdeel b, onder 3°, vervalt: de Subsidieverordening verplaatsing intensieve veehouderij provincie Utrecht 2005 (provinciaal blad 2006, nr. 6);.

4. Aan onderdeel b, onder 3°, wordt toegevoegd: de Uitvoeringsverordening subsidie Agenda Vitaal Platteland provincie Utrecht 2016–2019, artikel 4.1.1 Verplaatsing grondgebonden bedrijven (provinciaal blad 2016, nr. 5037);.

5. Aan onderdeel b, onder 4°, wordt toegevoegd: de Regels Ruimte voor Gelderland 2016. Gecorrigeerd Exemplaar, paragraaf 4.5 Verplaatsing landbouwbedrijfsgebouwen ten behoeve van het Gelders Natuurnetwerk (provinciaal blad 2015, nr. 7842);.

6. In onderdeel b, onder 5°, wordt «hoofdstuk 3» vervangen door «hoofdstuk 9» en wordt «paragraaf 26» vervangen door: paragraaf 9.26.

7. In onderdeel b, onder 6°, wordt «Subsidieverordening agrarische bedrijfsverplaatsing» vervangen door: Subsidieregeling agrarische bedrijfsverplaatsing.

8. Aan onderdeel b, onder 7°, wordt toegevoegd: Subsidieregeling agrarische bedrijfsverplaatsing Groningen 2016 (provinciaal blad 2016, nr. 4210);.

9. In onderdeel b, onder 8°, wordt vóór de punt aan het slot ingevoegd: ; Subsidieregeling Verplaatsing Grondgebonden Agrarische Bedrijven Drenthe 2016 (provinciaal blad 2016, nr. 4154).

E. Artikel 15 wordt als volgt gewijzigd:

1. In het tweede lid wordt de tabel vervangen door:

|

Indien de belastingplichtige bij het begin van het voorafgaande kalenderjaar |

factor |

|---|---|

|

15 jaar of ouder, doch jonger dan 20 jaar is |

0,45 |

|

20 jaar of ouder, doch jonger dan 25 jaar is |

0,38 |

|

25 jaar of ouder, doch jonger dan 30 jaar is |

0,31 |

|

30 jaar of ouder, doch jonger dan 35 jaar is |

0,26 |

|

35 jaar of ouder, doch jonger dan 40 jaar is |

0,21 |

|

40 jaar of ouder, doch jonger dan 45 jaar is |

0,18 |

|

45 jaar of ouder, doch jonger dan 50 jaar is |

0,15 |

|

50 jaar of ouder, doch jonger dan 55 jaar is |

0,12 |

|

55 jaar of ouder, doch jonger dan 60 jaar is |

0,10 |

|

60 jaar of ouder, doch jonger dan 65 jaar is |

0,08 |

|

65 jaar of ouder, doch jonger dan 67 jaar is |

0,07 |

2. In het vijfde lid wordt de tabel vervangen door:

|

In de pensioenregeling vastgestelde ingangsdatum |

factor |

|---|---|

|

67 jaar of ouder |

1,875/1,737 |

|

66 jaar of ouder, doch jonger dan 67 jaar |

1,875/1,613 |

|

65 jaar of ouder, doch jonger dan 66 jaar |

1,875/1,500 |

|

64 jaar of ouder, doch jonger dan 65 jaar |

1,875/1,398 |

|

63 jaar of ouder, doch jonger dan 64 jaar |

1,875/1,305 |

|

62 jaar of ouder, doch jonger dan 63 jaar |

1,875/1,220 |

|

61 jaar of ouder, doch jonger dan 62 jaar |

1,875/1,142 |

|

jonger dan 61 jaar |

1,875/1,071 |

F. In artikel 17bis, eerste lid, wordt de tabel vervangen door:

|

Indien de belastingplichtige bij het eind van het kalenderjaar |

Percentage |

|---|---|

|

15 jaar of ouder, doch jonger dan 20 jaar is |

2,3 |

|

20 jaar of ouder, doch jonger dan 25 jaar is |

2,7 |

|

25 jaar of ouder, doch jonger dan 30 jaar is |

3,3 |

|

30 jaar of ouder, doch jonger dan 35 jaar is |

3,9 |

|

35 jaar of ouder, doch jonger dan 40 jaar is |

4,7 |

|

40 jaar of ouder, doch jonger dan 45 jaar is |

5,7 |

|

45 jaar of ouder, doch jonger dan 50 jaar is |

6,9 |

|

50 jaar of ouder, doch jonger dan 55 jaar is |

8,3 |

|

55 jaar of ouder, doch jonger dan 60 jaar is |

10,0 |

|

60 jaar of ouder, doch jonger dan 65 jaar is |

12,0 |

|

65 jaar of ouder is |

13,6 |

G. In artikel 17bis, eerste lid, wordt de tabel vervangen door:

|

Indien de belastingplichtige bij het eind van het kalenderjaar |

Percentage |

|---|---|

|

15 jaar of ouder, doch jonger dan 20 jaar is |

2,2 |

|

20 jaar of ouder, doch jonger dan 25 jaar is |

2,6 |

|

25 jaar of ouder, doch jonger dan 30 jaar is |

3,2 |

|

30 jaar of ouder, doch jonger dan 35 jaar is |

3,7 |

|

35 jaar of ouder, doch jonger dan 40 jaar is |

4,5 |

|

40 jaar of ouder, doch jonger dan 45 jaar is |

5,4 |

|

45 jaar of ouder, doch jonger dan 50 jaar is |

6,5 |

|

50 jaar of ouder, doch jonger dan 55 jaar is |

7,9 |

|

55 jaar of ouder, doch jonger dan 60 jaar is |

9,5 |

|

60 jaar of ouder, doch jonger dan 65 jaar is |

11,4 |

|

65 jaar of ouder is |

13,1 |

H. Hoofdstuk 7A vervalt.

I. In artikel 22, eerste lid, wordt «levensverzekeraars» vervangen door: levensverzekeraars, natura-uitvaartverzekeraars.

Het Uitvoeringsbesluit loonbelasting 1965 wordt als volgt gewijzigd:

A. In artikel 8, eerste lid, wordt «elfde lid» vervangen door: zevende lid.

B. In artikel 9, eerste lid, wordt «zeventiende lid» vervangen door: dertiende lid.

Het Uitvoeringsbesluit vennootschapsbelasting 1971 wordt als volgt gewijzigd:

A. In artikel 1, eerste lid, wordt «5, 12b» vervangen door: 5.

B. Artikel 7aa vervalt.

Het Besluit fiscale eenheid 2003 wordt als volgt gewijzigd:

A. Artikel 1, tweede lid, wordt als volgt gewijzigd:

1. In de onderdelen b en c wordt «eerste lid» vervangen door: eerste of tweede lid.

2. Onder verlettering van onderdeel d tot onderdeel f worden na onderdeel c twee onderdelen ingevoegd, luidende:

tussenmaatschappij als bedoeld in artikel 15, vijfde lid, van de wet;

topmaatschappij als bedoeld in artikel 15, zesde lid, van de wet;

3. In onderdeel f (nieuw) wordt «voorzover» vervangen door «voor zover» en wordt «vierde lid, tweede volzin» vervangen door: achtste lid.

B. Artikel 2 komt te luiden:

Voor de beoordeling of de aandelen waarvan de moedermaatschappij of de topmaatschappij de gehele juridische en economische eigendom bezit gezamenlijk in alle gevallen recht geven op ten minste 95% van de winst en ten minste 95% van het vermogen van een andere maatschappij als bedoeld in artikel 15, eerste of tweede lid, van de wet wordt, indien er één bijzonder aandeel is, waarvan de moedermaatschappij of de topmaatschappij niet de gehele juridische of economische eigendom bezit, met een symbolische nominale waarde en een recht op de winst van minder dan 10% van die waarde, deze gerechtigdheid tot de winst buiten beschouwing gelaten.

C. Artikel 3, eerste lid, wordt als volgt gewijzigd:

1. In de aanhef wordt «artikel 15, derde lid, onderdeel d en e, en vierde lid, derde volzin» vervangen door: artikel 15, vierde lid, onderdelen d en e, vijfde lid, aanhef, en zesde lid.

2. Onderdeel b vervalt onder verlettering van de onderdelen c en d tot onderdelen b en c.

D. Artikel 4 wordt als volgt gewijzigd:

1. In het opschrift wordt «juridische eigendom» vervangen door «gehele juridische eigendom» en wordt «economische eigendom» telkens vervangen door: gehele economische eigendom.

2. In het eerste lid wordt «economische eigendom» telkens vervangen door «gehele economische eigendom» en wordt «juridische eigendom» telkens vervangen door «gehele juridische eigendom». Voorts wordt «invloedsfeer» vervangen door: invloedssfeer.

3. In het tweede lid wordt «economische eigendom» telkens vervangen door: gehele economische eigendom.

E. Artikel 5 wordt als volgt gewijzigd:

1. In het eerste en derde lid wordt «derde lid» vervangen door: vierde lid.

2. Er wordt een lid toegevoegd, luidende:

5. Indien op het voegingstijdstip het boekjaar van een bestaande dochtermaatschappij statutair nog niet, maar feitelijk al wel samenvalt met dat van de moedermaatschappij, wordt geacht te zijn voldaan aan het vereiste van artikel 15, vierde lid, onderdeel a, van de wet, mits vóór het voegingstijdstip door het daartoe bevoegde orgaan van de dochtermaatschappij het besluit is genomen tot een zodanige wijziging van het boekjaar dat dit boekjaar samenvalt met dat van de moedermaatschappij en de daarvoor benodigde statutenwijziging binnen twee weken na het voegingstijdstip heeft plaatsgevonden. Indien de termijn van twee weken, bedoeld in de eerste volzin, door omstandigheden die zijn gelegen buiten de invloedssfeer van partijen wordt overschreden en aannemelijk is dat getracht is de statutenwijziging zo spoedig mogelijk na het voegingstijdstip te doen plaatsvinden, blijft afwijzing van het verzoek achterwege.

F. In artikel 6, derde lid, tweede volzin, wordt «moedermaatschappij» vervangen door: moedermaatschappij die bij voeging haar boekjaar niet hoeft af te sluiten,.

G. Artikel 7a komt te luiden:

H. Artikel 7b wordt als volgt gewijzigd:

1. Voor de tekst wordt de aanduiding «1.» geplaatst.

2. Er wordt een lid toegevoegd, luidende:

2. Voor zover een stakingsverlies ingevolge het eerste lid niet in aanmerking is genomen, is artikel 15ab, derde, vierde en vijfde lid, van de wet van overeenkomstige toepassing.

I. In artikel 10, eerste lid, wordt «Dividenden betaalbaar gesteld op aandelen in» vervangen door «Uitdelingen van winst door» en wordt «aandeelhouders die geen deel uitmaken van de fiscale eenheid» vervangen door: lichamen die, voor zover het het belang in die dochtermaatschappij betreft, geen deel uitmaken van de fiscale eenheid.

J. In artikel 14, eerste lid, wordt «dochtermaatmaatschappij» vervangen door: dochtermaatschappij.

K. Artikel 15 vervalt.

L. Artikel 16a komt te luiden:

Indien tot het vermogen van een ontvoegde dochtermaatschappij een immaterieel activum behoort of gaat behoren, treedt die dochtermaatschappij voor de toepassing van afdeling 2.3 van de wet met betrekking tot dat activum in de plaats van de fiscale eenheid.

M. Artikel 17 wordt als volgt gewijzigd:

1. In het eerste lid wordt «bestaan en» vervangen door «bestaan,» en wordt «dezelfde fiscale eenheid» vervangen door: dezelfde fiscale eenheid en al hetgeen in het kader van de splitsing is verkregen tot het vermogen van die fiscale eenheid gaat behoren.

2. In het zevende lid wordt «artikelen 15ab, tweede lid, of 15ad van de wet blijven» vervangen door: artikelen 15ab, tweede lid, of 15ad van de wet of artikel 7b blijven.

N. Artikel 18 wordt als volgt gewijzigd:

1. In het eerste lid wordt «bestaan en» vervangen door «bestaan,» en wordt «dezelfde fiscale eenheid» vervangen door: dezelfde fiscale eenheid en al hetgeen in het kader van de fusie is verkregen tot het vermogen van die fiscale eenheid gaat behoren.

2. In het zevende lid wordt «artikelen 15ab, tweede lid, of 15ad van de wet blijven» vervangen door: artikelen 15ab, tweede lid, of 15ad van de wet of artikel 7b blijven.

O. Artikel 18a wordt als volgt gewijzigd:

1. In het eerste lid wordt «vijfde lid» vervangen door: negende lid.

2. In het derde lid wordt «eerste en tweede lid» vervangen door «eerste, tweede en derde lid» en wordt «de verdwijnende onderscheidenlijk splitsende rechtspersoon» vervangen door «de verdwijnende, onderscheidenlijk splitsende, rechtspersoon». Voorts wordt «andere belastingplichtige,» vervangen door «andere belastingplichtige» en wordt «de juridische fusie of splitsing» vervangen door: de juridische fusie, onderscheidenlijk splitsing,».

P. In het opschrift van hoofdstuk VII wordt «een buitenlandse belastingplichtige» vervangen door: een buitenlandse belastingplichtige, een tussenmaatschappij of een topmaatschappij.

Q. Artikel 29 wordt als volgt gewijzigd:

1. In het eerste lid, onderdeel a, wordt «voorzover» vervangen door «voor zover» en wordt «vierde lid, derde volzin» vervangen door: achtste lid.

2. In het eerste lid, onderdeel g, wordt «artikel 15, vierde lid, tweede volzin, van de wet, voorzover die op grond van die volzin» vervangen door: artikel 15, achtste lid, van de wet, voor zover die op grond van dat lid.

3. In het tweede lid wordt «eerste volzin» vervangen door «eerste of derde volzin» en wordt «Belastingregeling voor het Koninkrijk» vervangen door: Belastingregeling voor het Koninkrijk, de Belastingregeling voor het land Nederland.

R. Artikel 30 wordt als volgt gewijzigd:

1. In het eerste lid wordt «tweede lid» vervangen door: derde lid.

2. Aan het eerste lid wordt een volzin toegevoegd, luidende: De eerste volzin is niet van toepassing indien het hoofdhuis is gelegen in een andere lidstaat van de Europese Unie of in een andere staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte.

3. In het tweede lid wordt «derde lid» vervangen door: vierde lid.

S. In artikel 31, eerste lid, wordt «zesde lid» vervangen door «zevende lid» en wordt «voorzover» vervangen door «voor zover». Voorts wordt «vierde lid, derde volzin» vervangen door: achtste lid.

T. Artikel 35 wordt als volgt gewijzigd:

1. Het eerste lid vervalt onder vernummering van het tweede lid tot eerste lid.

2. In het eerste lid (nieuw) wordt «het eerste lid» vervangen door: artikel 13, achttiende lid, van de wet.

3. Het derde lid vervalt onder vernummering van het vierde tot en met zevende lid tot tweede tot en met vijfde lid.

4. In het tweede lid (nieuw) wordt in de eerste volzin «deelneming als bedoeld in het eerste lid» vervangen door «deelneming van een maatschappij in een buitenlandse belastingplichtige die als dochtermaatschappij deel uitmaakt van een fiscale eenheid met die maatschappij». Voorts vervalt de tweede volzin.

5. In het derde lid (nieuw) wordt «eerste lid» telkens vervangen door «tweede lid». Voorts wordt een volzin toegevoegd, luidende: Bij de toepassing van de eerste volzin is artikel 15ah van de wet van overeenkomstige toepassing.

6. Het vierde lid (nieuw) komt te luiden:

4. Indien bij de toepassing van artikel 13d van de wet met betrekking tot een deelneming als bedoeld in het tweede lid of een deelneming die voorheen kwalificeerde als een deelneming als bedoeld in het tweede lid, tot het vermogen van het lichaam waarin die deelneming wordt gehouden onmiddellijk of middellijk een deelneming behoort of heeft behoord, wordt voor de toepassing van artikel 13d, vierde lid, van de wet geen rekening gehouden met de waardeveranderingen van laatstgenoemde deelneming voor zover deze waardeverandering het gevolg is van verliezen die leiden tot een op de voet van artikel 13d, negende lid, van de wet in aanmerking te nemen beperking van het voor de deelneming in het ontbonden lichaam opgeofferde bedrag.

7. In het vijfde lid (nieuw) wordt «eerste lid» vervangen door: tweede lid.

U. Artikel 36 wordt als volgt gewijzigd:

1. In het eerste lid wordt «laagbelaste beleggingsdeelneming» vervangen door «beleggingsdeelneming niet zijnde een kwalificerende beleggingsdeelneming» en wordt «eerste en tweede» vervangen door: eerste.

2. In het derde lid wordt «voorzover» vervangen door: voor zover.

3. In het vierde lid wordt «wet,» vervangen door «wet» en wordt «voorzover» vervangen door: voor zover.

V. Na artikel 37 wordt een afdeling ingevoegd, luidende:

1. Voor de toepassing van artikel 13d van de wet met betrekking tot een deelneming in een tussenmaatschappij van een fiscale eenheid waarvan ook de belastingplichtige deel uitmaakt of een deelneming die voorheen als zodanig kwalificeerde, wordt de in de jaren, bedoeld in artikel 13d, derde lid, van de wet, aan een maatschappij waarin die tussenmaatschappij onmiddellijk of middellijk een belang had toe te rekenen winst van de fiscale eenheid geacht mede als positief voordeel uit hoofde van de deelneming te zijn genoten, indien deze winst per saldo uitkomt op een positief bedrag. De vorige volzin is niet van toepassing voor zover de belastingplichtige aannemelijk maakt dat hij deze winst niet feitelijk op enigerlei wijze direct of indirect als positief voordeel uit hoofde van de deelneming heeft genoten in de jaren, bedoeld in artikel 13d, derde lid, van de wet. Bij de toepassing van de eerste volzin is artikel 15ah van de wet van overeenkomstige toepassing.

2. Voor de toepassing van artikel 13d van de wet met betrekking tot een deelneming als bedoeld in het eerste lid is artikel 35, vierde lid, van overeenkomstige toepassing.

1. Indien een belastingplichtige waarin een belang wordt gehouden door een tussenmaatschappij als dochtermaatschappij deel gaat uitmaken van een fiscale eenheid en het belang van een tot die fiscale eenheid behorende maatschappij in die tussenmaatschappij een beleggingsdeelneming niet zijnde een kwalificerende beleggingsdeelneming betreft, stelt de belastingplichtige op het tijdstip onmiddellijk voorafgaand aan het tijdstip waarop de fiscale eenheid ten aanzien van die belastingplichtige tot stand komt, naar rato van het in die belastingplichtige door die tussenmaatschappij gehouden belang, zijn activa en passiva te boek op de waarde in het economische verkeer en voegt hij de door hem gevormde fiscale reserves toe aan de winst.

2. Op gezamenlijk verzoek van de moedermaatschappij en de dochtermaatschappij blijft het eerste lid buiten aanmerking.

3. Voor de toepassing van artikel 13aa van de wet worden positieve voordelen uit hoofde van het belang in de tussenmaatschappij, bedoeld in het eerste lid, bij de bepaling van de winst van de fiscale eenheid niet in aanmerking genomen, voor zover aannemelijk is dat deze samenhangen met of voortvloeien uit aan een dochtermaatschappij, waarin die tussenmaatschappij een belang heeft, toe te rekenen winst van de fiscale eenheid. Indien ten aanzien van de dochtermaatschappij een verzoek is gedaan als bedoeld in het tweede lid, blijft de eerste volzin buiten toepassing tot het bedrag dat ingevolge dat verzoek niet in de heffing is betrokken.

4. Voor de toepassing van artikel 13aa van de wet worden negatieve voordelen uit hoofde van het belang in de tussenmaatschappij, bedoeld in het eerste lid, met inachtneming van het zesde lid van dat artikel, bij de bepaling van de winst van de fiscale eenheid slechts in aanmerking genomen voor zover aannemelijk is dat deze samenhangen met of voortvloeien uit andere werkzaamheden of ander vermogen dan de werkzaamheden, onderscheidenlijk het vermogen, van een dochtermaatschappij waarin die tussenmaatschappij een belang heeft.

5. Indien op het ontvoegingstijdstip van een dochtermaatschappij de waarde in het economische verkeer van het belang in de tussenmaatschappij, bedoeld in het eerste lid, die een belang in die dochtermaatschappij houdt, lager is dan de boekwaarde van dat belang, wordt dat belang op het onmiddellijk daaraan voorafgaande tijdstip teboekgesteld op de waarde in het economische verkeer.

6. Voor de toepassing van het derde lid wordt de aan de dochtermaatschappij toe te rekenen winst van de fiscale eenheid berekend alsof zij geen deel uitmaakt van de fiscale eenheid, waarbij winsten en verliezen van voor het voegingstijdstip buiten aanmerking blijven.

W. Artikel 39 wordt als volgt gewijzigd:

1. In het eerste lid wordt «15ae, 15af, 15ag, 15ai en 15aj, eerste lid, van de wet» vervangen door: 15ab, 15ae, 15af, 15ag, 15ai en 15aj van de wet en artikel 7b.

2. In het tweede lid wordt «15ad, 15ai en 20, tweede lid, van de wet» vervangen door: 15ab, tweede lid, 15ad, 15ai, 15aj, zevende lid, en 20, tweede lid, van de wet en artikel 7b.

X. Artikel 40 wordt als volgt gewijzigd:

1. In het eerste lid wordt «15ae, 15af en 15ag van de wet» vervangen door: 15ab, 15ae, 15af en 15ag van de wet en artikel 7b.

2. In het tweede lid wordt «15aj, eerste lid» vervangen door «15aj, eerste, tweede of zevende lid» en wordt «door onderscheidenlijk het voornemen tot herinvestering uitsluitend bestond bij» vervangen door: door, onderscheidenlijk het voornemen tot herinvestering uitsluitend bestond bij, onderscheidenlijk de schuldvordering of de deelneming werd gehouden door,.

3. In het derde lid wordt «15ad, 15ai en 20, tweede lid, van de wet» vervangen door «15ab, tweede lid, 15ad, 15ai, 15aj, zevende lid, en 20, tweede lid, van de wet en artikel 7b» en wordt «de in de plaats treding» vervangen door: het in de plaats treden.

Y. Na artikel 40 wordt een afdeling ingevoegd, luidende:

1. Ingeval sprake is van een omstandigheid als bedoeld in artikel 15, tiende lid, onderdelen d, e, f of g, van de wet en direct aansluitend aan het ontvoegingstijdstip een nieuwe fiscale eenheid tot stand komt, wordt een maatschappij voor de toepassing van de artikelen 15ab, 15ae, 15af, 15ag, 15ai en 15aj van de wet en artikel 7b geacht niet te zijn ontvoegd indien:

a. die maatschappij deel uitmaakt van de aansluitende fiscale eenheid, en

b. de voorgaande fiscale eenheid ten aanzien van die maatschappij niet zou zijn beëindigd indien de bij die voorafgaande fiscale eenheid of de aansluitende fiscale eenheid betrokken topmaatschappij en de eventueel betrokken tussenmaatschappijen in Nederland zouden zijn gevestigd en als moedermaatschappij, onderscheidenlijk dochtermaatschappij, deel zouden hebben uitgemaakt van de fiscale eenheid.

2. De aansluitende fiscale eenheid, bedoeld in het eerste lid, treedt voor de toepassing van de artikelen 15ab, tweede lid, 15ad, 15ai, 15aj, zevende lid, en 20, tweede lid, van de wet en artikel 7b in de plaats van de voorafgaande fiscale eenheid. Bij de toepassing van artikel 15ai van de wet geldt het in de plaats treden niet voor zover afrekening als gevolg van toepassing van de artikelen 15, tiende lid, en 15ai van de wet heeft plaatsgevonden.

3. Indien bij een voortzetting van de fiscale eenheid als bedoeld in het eerste lid de moedermaatschappij is gewijzigd, kunnen bij een latere ontvoeging uit de aansluitende fiscale eenheid niet meer verliezen van de voorafgaande fiscale eenheid achterblijven bij de nieuwe moedermaatschappij dan mogelijk zou zijn geweest wanneer de moedermaatschappij niet was gewijzigd. Voor de toepassing van de eerste volzin worden de verliezen van de voorafgaande fiscale eenheid geacht bij de moedermaatschappij van die fiscale eenheid te zijn opgekomen, tenzij op het moment van voortzetting van de fiscale eenheid met overeenkomstige toepassing van artikel 15af van de wet aannemelijk wordt gemaakt dat de verliezen aan een andere maatschappij zijn toe te rekenen.

4. Indien bij een voortzetting van de fiscale eenheid als bedoeld in het eerste lid tevens een maatschappij van de aansluitende fiscale eenheid deel gaat uitmaken die geen deel uitmaakte van de voorafgaande fiscale eenheid, worden voor de toepassing van artikel 15ae van de wet de maatschappijen die ook deel uitmaakten van de voorafgaande fiscale eenheid als bestaande fiscale eenheid beschouwd.

5. Het eerste tot en met vierde lid zijn van overeenkomstige toepassing indien een fiscale eenheid als bedoeld in artikel 15, eerste lid, van de wet eindigt als gevolg van een ontvoeging van de moedermaatschappij en direct aansluitend aan het ontvoegingstijdstip een nieuwe fiscale eenheid als bedoeld in artikel 15, tweede lid, van de wet tot stand komt tussen twee of meer dochtermaatschappijen van die fiscale eenheid waarbij de ontvoegde moedermaatschappij als topmaatschappij fungeert.

Z. Na hoofdstuk VIIIB wordt een hoofdstuk ingevoegd, luidende:

Het Besluit aftrekbeperking bovenmatige deelnemingsrente wordt als volgt gewijzigd:

A. Artikel 1, tweede lid, wordt als volgt gewijzigd:

1. In de onderdelen e en f wordt «eerste lid» vervangen door: eerste of tweede lid.

2. Onder verlettering van de onderdelen g tot en met j tot onderdelen h tot en met k wordt na onderdeel f een onderdeel ingevoegd, luidende:

tussenmaatschappij als bedoeld in artikel 15, vijfde lid, van de wet;.

B. Artikel 6 wordt als volgt gewijzigd:

1. In het eerste lid wordt na de eerste volzin een volzin ingevoegd, luidende: In afwijking in zoverre van de eerste volzin wordt, voor zover het belang in de dochtermaatschappij waarmee de fiscale eenheid wordt aangegaan middellijk wordt gehouden via een tussenmaatschappij, bij de moedermaatschappij van de fiscale eenheid de verkrijgingsprijs van de bij de te voegen maatschappij in het bezit zijnde aandelen gesteld op de verkrijgingsprijs van deze aandelen door die maatschappij.

2. In het tweede lid, onderdeel a, onder 2°, wordt «op het in die maatschappij bijeengebrachte kapitaal» vervangen door: op het naar rato van het aandelenbezit in die maatschappij, met inachtneming van eventueel aan dat aandelenbezit verbonden bijzondere rechten, bepaalde deel van het in die maatschappij bijeengebrachte kapitaal.

C. Aan artikel 7 wordt een lid toegevoegd, luidende:

3. Ingeval door het aangaan van een fiscale eenheid een bedrag aan renten en kosten ter zake van schulden ingevolge artikel 15ad van de wet niet in aftrek komt en het belang in de maatschappij waarmee de fiscale eenheid wordt aangegaan door de belastingplichtige middellijk is verkregen door het verwerven of uitbreiden van een belang in een tussenmaatschappij, wordt genoemd bedrag aan renten en kosten dat niet in aftrek komt, in afwijking in zoverre van het eerste lid, verminderd naar evenredigheid van het deel van de verkrijgingsprijs van de aandelen in de tussenmaatschappij dat toerekenbaar is aan de vermogensbestanddelen die als gevolg van de voeging deel gaan uitmaken van het vermogen van de fiscale eenheid, voor zover dat deel van die verkrijgingsprijs bij de fiscale eenheid in aanmerking wordt genomen voor het bepalen van de deelnemingsschuld, bedoeld in artikel 13l, derde lid, van de wet. Het eerste lid, tweede volzin, is van overeenkomstige toepassing.

Het Uitvoeringsbesluit omzetbelasting 1968 wordt als volgt gewijzigd:

A. In artikel 1, eerste lid, wordt «29, derde lid» vervangen door: 29, negende lid.

B. In artikel 3 wordt «Artikel 29, eerste en tweede lid» vervangen door: Artikel 29, eerste tot en met het vijfde, zevende en achtste lid.

C. In artikel 7a, eerste lid, aanhef, wordt «de diensten die gefinancierd worden» vervangen door: de diensten die verleend worden.

D. In artikel 20, eerste lid, wordt «artikel 29, eerste lid, onderdeel b» vervangen door: artikel 29, eerste lid.

E. Bijlage B, onder b, wordt als volgt gewijzigd:

1. In post 9 wordt «instellingen van verpleging» vervangen door: instellingen van verpleging, wijkverpleging.

2. In de algemene aantekening, derde volzin, wordt «posten 12» vervangen door: posten 9, voor zover betrekking hebbend op wijkverpleging, 12.

F. In bijlage B, onder b, algemene aantekening, derde volzin, wordt «20» vervangen door: 15, onder a, 20.

Het Uitvoeringsbesluit accijns wordt als volgt gewijzigd:

A. In artikel 1, eerste lid, vervalt: 67, eerste lid,.

B. In artikel 1, eerste lid, wordt «71h, zevende lid» vervangen door: 71h, zesde lid.

C. Aan artikel 4, vierde lid, wordt, onder vervanging van de punt aan het slot van onderdeel b door een puntkomma, een onderdeel toegevoegd, luidende:

c. aan een geregistreerde geadresseerde als bedoeld in artikel 50a, derde lid, van de wet.

D. Artikel 27a vervalt.

E. Artikel 31e, tweede en derde lid, komt te luiden:

2. Teruggaaf van accijns als bedoeld in het eerste lid wordt verleend voor motorbrandstof waarvan uit de bedrijfsadministratie van de inboeker, bedoeld in artikel 9.7.1.1 van de Wet milieubeheer, blijkt dat zij geheel of gedeeltelijk bestaat uit:

a. biobrandstof als bedoeld in artikel 2, onderdeel i, van de Richtlijn hernieuwbare energie en voldoet aan de eisen die zijn gesteld in artikel 9.7.4.2 van de Wet milieubeheer; of

b. hernieuwbare brandstof als bedoeld in artikel 9.7.1.1 van de Wet milieubeheer en voldoet aan de eisen die zijn gesteld in artikel 9.7.4.4 van de Wet milieubeheer.

3. Een teruggaaf van accijns op grond van de artikelen 71 of 71a van de wet voor motorbrandstof die geheel of gedeeltelijk bestaat uit biobrandstof of hernieuwbare brandstof als bedoeld in artikel 71h, eerste lid, onderdelen a respectievelijk b, van de wet wordt verminderd met een eerdere teruggaaf van accijns op grond van artikel 71h van de wet.

Het Uitvoeringsbesluit belastingen op milieugrondslag wordt als volgt gewijzigd:

A. In artikel 1, eerste lid, wordt «60, tweede lid» vervangen door: 60, tweede lid, 60a, derde lid.

B. In artikel 18 wordt na het derde lid, onder vernummering van het vierde en vijfde lid tot vijfde en zesde lid, een lid ingevoegd, luidende:

4. Indien het verzoek om teruggaaf langs elektronische weg wordt ingediend, worden de aankoopfactuur en gegevens, bedoeld in het derde lid, niet bij het verzoek overgelegd maar desgevraagd aan de inspecteur verstrekt.

C. Na artikel 21c wordt een artikel ingevoegd, luidende:

1. Het tarief, bedoeld in artikel 60a, eerste lid, van de wet, is slechts van toepassing indien de elektriciteit via een aansluiting wordt geleverd en de verbruiker een verklaring heeft overgelegd aan degene die de elektriciteit aan hem levert, dat de elektriciteit uitsluitend wordt aangewend in een oplaadinstallatie voor elektrische voertuigen die beschikt over een zelfstandige aansluiting en dat deze oplaadinstallatie geen deel uitmaakt van een meer omvattende onroerende zaak als bedoeld in artikel 16, onderdelen a tot en met e, van de Wet waardering onroerende zaken.

2. De verbruiker trekt de verklaring binnen zes weken schriftelijk in, indien de door hem overgelegde verklaring, bedoeld in het eerste lid, op enig moment niet meer juist is. De schriftelijke intrekking wordt door hem ondertekend, waarbij het moment, bedoeld in de vorige volzin, wordt vermeld.

3. Artikel 21c is van overeenkomstige toepassing.

D. Voor artikel 22 wordt een artikel ingevoegd, luidende:

E. Aan artikel 24 worden drie leden toegevoegd, luidende:

4. Indien het verzoek langs elektronische weg wordt ingediend, wordt de afrekening, bedoeld in het derde lid, niet bij het verzoek overgelegd maar desgevraagd aan de inspecteur verstrekt.

5. De teruggaaf, bedoeld in het eerste lid, wordt alleen verleend als het bedrag aan belasting expliciet op de factuur in rekening is gebracht en slechts voor zover die factuur is betaald.

6. Indien een hoger bedrag aan belasting is gefactureerd dan door degene die de levering heeft verricht verschuldigd is, wordt voor het bepalen van de hoogte van de teruggaaf, bedoeld in het eerste lid, het bedrag aan verschuldigde belasting gebruikt.

F. Aan artikel 25 worden twee leden toegevoegd, luidende:

4. De teruggaaf, bedoeld in het eerste en derde lid, wordt alleen verleend als het bedrag aan belasting expliciet op de factuur in rekening is gebracht en slechts voor zover die factuur is betaald.

5. Indien een hoger bedrag aan belasting is gefactureerd dan door degene die de levering heeft verricht verschuldigd is, wordt voor het bepalen van de hoogte van de teruggaaf, bedoeld in het eerste en derde lid, het bedrag aan verschuldigde belasting gebruikt.

G. Aan artikel 26 worden twee leden toegevoegd, luidende:

3. De teruggaaf, bedoeld in het eerste lid, wordt alleen verleend als het bedrag aan belasting expliciet op de factuur in rekening is gebracht en slechts voor zover die factuur is betaald.

4. Indien een hoger bedrag aan belasting is gefactureerd dan door degene die de levering heeft verricht verschuldigd is, wordt voor het bepalen van de hoogte van de teruggaaf, bedoeld in het eerste lid, het bedrag aan verschuldigde belasting gebruikt.

H. Aan artikel 27 worden twee leden toegevoegd, luidende:

6. De teruggaaf, bedoeld in het eerste lid, wordt voorts alleen verleend als het bedrag aan belasting expliciet op de factuur in rekening is gebracht en slechts voor zover die factuur is betaald.

7. Indien een hoger bedrag aan belasting is gefactureerd dan door degene die de levering heeft verricht verschuldigd is, wordt voor het bepalen van de hoogte van de teruggaaf, bedoeld in het eerste lid, het bedrag aan verschuldigde belasting gebruikt.

I. Aan artikel 28 worden twee leden toegevoegd, luidende:

6. De teruggaaf, bedoeld in het eerste lid, wordt alleen verleend als het bedrag aan belasting expliciet op de factuur in rekening is gebracht en slechts voor zover die factuur is betaald.

7. Indien een hoger bedrag aan belasting is gefactureerd dan door degene die de levering heeft verricht verschuldigd is, wordt voor het bepalen van de hoogte van de teruggaaf, bedoeld in het eerste lid, het bedrag aan verschuldigde belasting gebruikt.

Het Uitvoeringsbesluit belastingen op milieugrondslag wordt met ingang van 1 januari 2021 als volgt gewijzigd:

A. In artikel 1, eerste lid, wordt «60, tweede lid, 60a, derde lid» vervangen door: 60, tweede lid.

B. Artikel 21d vervalt.

Het Besluit voorkoming dubbele belasting 2001 wordt als volgt gewijzigd:

A. Artikel 6 komt te luiden:

1. Voor de toepassing van dit besluit worden als ontwikkelingslanden aangewezen de Mogendheden die zijn opgenomen in de door het «Development Assistance Committee» van de Organisatie voor Economische Samenwerking en Ontwikkeling meest recent vastgestelde «List of Recipients of Official Development Assistance», met uitzondering van de daarin opgenomen hoge middeninkomenslanden. Deze aanwijzing is voor Mogendheden die in de loop van een kalenderjaar worden aangewezen, van kracht met ingang van het kalenderjaar volgend op het kalenderjaar van bekendmaking van genoemde lijst.

2. In afwijking van het eerste lid worden eveneens als ontwikkelingsland aangewezen de Mogendheden die:

a. als hoge middeninkomenslanden zijn opgenomen op de lijst, bedoeld in het eerste lid; en

b. als ontwikkelingsland waren aangewezen bij dit artikel zoals dat luidde op 31 december 2016; en

c. worden aangewezen als landen waarop een door Onze Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking krachtens artikel 3 van de Kaderwet subsidies Ministerie van Buitenlandse Zaken genomen besluit met het oog op het financieren van activiteiten van het midden- en kleinbedrijf dat ontwikkelingsrelevante investeringen wil doen, van toepassing is.

De aanwijzing is voor de toepassing van dit besluit voor Mogendheden die in de loop van een kalenderjaar gaan voldoen aan de voorwaarden, genoemd in de onderdelen a, b en c, van kracht met ingang van het kalenderjaar volgend op het kalenderjaar waarin aan de voorwaarden wordt voldaan.

3. Een Mogendheid die ingevolge het eerste en tweede lid in de loop van een kalenderjaar, ten opzichte van het daaraan voorgaande kalenderjaar ingevolge het eerste of tweede lid niet meer als ontwikkelingsland is aangewezen, wordt voor de toepassing van dit besluit nog als ontwikkelingsland aangemerkt gedurende dat jaar en de daaropvolgende twee kalenderjaren.

4. Voorts worden voor de jaren 2017 en 2018 als ontwikkelingsland aangewezen: Belize, Botswana, Costa Rica, Cuba, Dominica, de Dominicaanse Republiek, Ecuador, Fiji, Grenada, Iran, Irak, Jamaica, de Malediven, de Marshall eilanden, Namibië, de Palau-eilanden, St. Vincent and the Grenadines en Tonga.

5. De termijn, bedoeld in het derde of vierde lid, kan met betrekking tot een Mogendheid bij regeling van Onze Minister van Financiën, na overleg met Onze Minister voor Buitenlandse Handel en Ontwikkelingssamenwerking, worden verlengd.

B. De artikelen 21a, 24b en 25b vervallen.

C. Artikel 24 wordt als volgt gewijzigd:

1. In het tweede lid wordt «het forfaitair rendement, bedoeld in artikel 5.2 van de Wet inkomstenbelasting 2001,» vervangen door: het forfaitaire rendement.

2. Het vijfde lid komt te luiden:

5. Voor de toepassing van dit artikel wordt verstaan onder:

a. het forfaitaire rendement van de rendementsgrondslag in het buitenland: het bedrag dat tot het forfaitaire rendement, bedoeld in artikel 5.2 van de Wet inkomstenbelasting 2001, berekend over de grondslag sparen en beleggen, in dezelfde verhouding staat als de rendementsgrondslag in het buitenland staat tot de grondslag sparen en beleggen;

b. het noemerinkomen: het belastbare inkomen uit sparen en beleggen.

3. In het zesde lid wordt «persoonsgebonden aftrek, alsmede met het forfaitair rendement, bedoeld in artikel 5.2 van de Wet inkomstenbelasting 2001, van het in aanmerking genomen heffingvrije vermogen» vervangen door: persoonsgebonden aftrek.

D. Na artikel 25a wordt een afdeling ingevoegd, luidende:

1. Aan een binnenlandse belastingplichtige wordt, ter verrekening van vanwege een andere Mogendheid geheven belasting, een vermindering van inkomstenbelasting verleend voor in het inkomen uit werk en woning, het inkomen uit aanmerkelijk belang of het voordeel uit sparen en beleggen begrepen inkomsten die bij deze belastingplichtige opkomen als gevolg van de toerekening op grond van artikel 2.14a van de Wet inkomstenbelasting 2001 van de bezittingen en schulden alsmede opbrengsten en uitgaven van een afgezonderd particulier vermogen, voor zover deze bezittingen en schulden alsmede opbrengsten en uitgaven zijn onderworpen aan een belasting naar het inkomen of de winst die vanwege de Mogendheid waarin het afgezonderd particulier vermogen is gevestigd wordt geheven.

2. Het bedrag van de in het eerste lid bedoelde vermindering is het laagste van de volgende bedragen:

a. het bedrag van de in het desbetreffende jaar vanwege andere Mogendheden geheven belasting als bedoeld in het eerste lid over de aan de belastingplichtige toegerekende bezittingen en schulden alsmede opbrengsten en uitgaven; en

b. het bedrag van de in het desbetreffende jaar, zonder de toepassing van dit besluit, volgens de Wet inkomstenbelasting 2001 verschuldigde inkomstenbelasting dat betrekking heeft op de inkomsten, bedoeld in het eerste lid, die bij de belastingplichtige opkomen, waarbij dit bedrag wordt verminderd met de verminderingen van de verschuldigde inkomstenbelasting die voor die inkomsten worden verleend op grond van de aan dit artikel voorafgaande artikelen of andere regelingen ter voorkoming van dubbele belasting.

3. Het bedrag van de in het desbetreffende jaar volgens de Wet inkomstenbelasting 2001 verschuldigde inkomstenbelasting dat betrekking heeft op de inkomsten, bedoeld in het eerste lid, die bij de belastingplichtige opkomen, wordt voor de toepassing van het tweede lid, onderdeel b, gesteld op de som van de volgende bedragen:

a. het bedrag dat tot de belasting die in het desbetreffende jaar over het belastbare inkomen uit werk en woning verschuldigd is, in dezelfde verhouding staat als het in het inkomen uit werk en woning begrepen inkomen dat in dat jaar bij de belastingplichtige opkomt op grond van artikel 2.14a van de Wet inkomstenbelasting 2001 staat tot het noemerinkomen, bedoeld in artikel 10, vijfde en zevende lid;

b. het bedrag dat tot de belasting die in het desbetreffende jaar over het belastbare inkomen uit aanmerkelijk belang verschuldigd is, in dezelfde verhouding staat als het in het inkomen uit aanmerkelijk belang begrepen inkomen dat in dat jaar bij de belastingplichtige opkomt op grond van artikel 2.14a van de Wet inkomstenbelasting 2001 staat tot het noemerinkomen, bedoeld in artikel 19, vijfde en zesde lid;

c. het bedrag dat tot de belasting die in het desbetreffende jaar over het belastbare inkomen uit sparen en beleggen verschuldigd is, in dezelfde verhouding staat als het in het voordeel uit sparen en beleggen begrepen inkomen dat in dat jaar bij de belastingplichtige opkomt op grond van artikel 2.14a van de Wet inkomstenbelasting 2001 staat tot het noemerinkomen, bedoeld in artikel 24, vijfde en zesde lid.

4. De vermindering volgens dit artikel bedraagt, met inachtneming van de verminderingen volgens de aan dit artikel voorafgaande artikelen en volgens andere regelingen ter voorkoming van dubbele belasting, ten hoogste het bedrag aan verschuldigde inkomstenbelasting over het belastbare inkomen uit werk en woning, het belastbare inkomen uit aanmerkelijk belang en het belastbare inkomen uit sparen en beleggen.

Het bedrag van de in een jaar vanwege een andere Mogendheid geheven belasting, bedoeld in artikel 25b, dat door toepassing van het tweede lid, onderdeel b, of het vierde lid van dat artikel niet leidt tot een vermindering van inkomstenbelasting over dat jaar, wordt aangemerkt als vanwege die andere Mogendheid geheven belasting van het daaropvolgende jaar. Deze voortwenteling vindt alleen plaats indien het naar het volgend jaar over te brengen bedrag door de inspecteur is vastgesteld bij voor bezwaar vatbare beschikking.

E. Artikel 26 wordt als volgt gewijzigd:

1. In het eerste lid wordt «artikel 24a of artikel 24b, tweede lid,» vervangen door: artikel 24a.

2. In het derde lid, aanhef, wordt «artikel 24a, eerste lid, of artikel 24b, tweede lid» vervangen door: artikel 24a, eerste lid.

3. In het vierde lid wordt «de artikelen 24a, eerste lid, derde volzin, en 24b, tweede lid» vervangen door: artikel 24a, eerste lid, derde volzin.

F. In artikel 28, eerste lid, wordt «de artikelen 14, 14a, 17, 20, 21a, 25a en 25b» vervangen door: de artikelen 14, 14a, 17, 20 en 25a.

G. Na artikel 36a wordt een artikel ingevoegd, luidende:

H. In artikel 44, vierde lid, onderdeel d, wordt «mogendheid» vervangen door: Mogendheid.

1. Dit besluit treedt in werking met ingang van 1 januari 2017, met dien verstande dat:

a. artikel III, onderdeel D, onder 1, terugwerkt tot en met 1 juli 2014;

b. artikel VIII, onderdelen C en E, terugwerkt tot en met 1 januari 2015;

c. artikel III, onderdelen A, D, onder 6 en 7, en H, terugwerkt tot en met 1 januari 2016;

d. artikel XII, onderdelen B, D, E en F, terugwerkt tot en met 20 september 2016, 15.15 uur.

2. In afwijking van het eerste lid treedt artikel IX, onderdelen A en D, in werking met ingang van 1 juli 2017.

3. In afwijking van het eerste lid treden artikel I, artikel II, onderdeel B, en artikel III, onderdeel G, in werking met ingang van 1 januari 2018.

4. In afwijking van het eerste lid treedt artikel III, onderdeel E, in werking met ingang van 1 januari 2019.

5. In afwijking van het eerste lid treedt artikel II, onderdelen A en C, in werking met ingang van 1 januari 2022.

6. In afwijking van het eerste lid treedt artikel VI in werking met ingang van de dag die is gelegen acht weken na de datum van uitgifte van het Staatsblad waarin dit besluit wordt geplaatst en werkt dat artikel terug tot en met 1 januari 2017.

Lasten en bevelen dat dit besluit met de daarbij behorende nota van toelichting in het Staatsblad zal worden geplaatst.histnoot

Wassenaar, 21 december 2016

Willem-Alexander

De Staatssecretaris van Financiën, E.D. Wiebes

Uitgegeven de negenentwintigste december 2016

De Minister van Veiligheid en Justitie, G.A. van der Steur

In dit eindejaarsbesluit is een aantal wijzigingen opgenomen van enkele wetten en uitvoeringsbesluiten op het terrein van de directe belastingen, de indirecte belastingen, het formele recht en de voorkoming van dubbele belasting. De wijzigingen vloeien onder andere voort uit de wijzigingen in formele wetgeving bij het Belastingplan 2017 (BP 2017), Overige fiscale maatregelen 2017 (OFM 2017), de Fiscale vereenvoudigingswet 2017 (Fvw 2017), de Wet tijdelijk verlaagd tarief laadpalen en de Wet aanpassing fiscale eenheid. Voorts betreft het zelfstandige wijzigingen, waaronder aanpassingen van redactionele of van technische aard.

Het onderhavige wijzigingsbesluit betreft de volgende wijzigingen:

• aanpassingen in de Wet inkomstenbelasting 2001 (Wet IB 2001) in verband met:

° de verhoging van de pensioenrichtleeftijd;

• aanpassingen in de Wet op de loonbelasting 1964 (Wet LB 1964) in verband met:

° de verhoging van de pensioenrichtleeftijd;

° de verhoging van de AOW-gerechtigde leeftijd;

• aanpassingen in het Uitvoeringsbesluit inkomstenbelasting 2001 (UBIB 2001) in verband met:

° de intrekking van de spaarrenterichtlijn vanwege de komst van de Common Reporting Standard;

° het intrekken en aanwijzen van regelingen van verschillende provincies als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak;

° het gebruik van overlevingstafel GBM/GBV 09-14;

° de verhoging van de pensioenrichtleeftijd;

° het aanwijzen van natura-uitvaartverzekeraars als administratieplichtigen die gehouden zijn bepaalde gegevens en inlichtingen aan de Belastingdienst te verstrekken;

° het opnemen van een meldingsplicht naar aanleiding van de introductie in het BP 2017 van een antimisbruikbepaling in de rangorderegeling in de Wet IB 2001;

• aanpassingen in het Uitvoeringsbesluit vennootschapsbelasting 1971 (UB Vpb 1971) in verband met:

° een in het BP 2017 opgenomen wetswijziging op het gebied van de innovatiebox;

• aanpassingen in het Besluit fiscale eenheid 2003 (BFE 2003) in verband met:

° een in het BP 2017 opgenomen wetswijziging op het gebied van de innovatiebox;

° de aanpassingen van het fiscale-eenheidsregime in de vennootschapsbelasting ingevolge de Wet aanpassing fiscale eenheid;

• aanpassingen in het Besluit aftrekbeperking bovenmatige deelnemingsrente in verband met:

° de aanpassingen van het fiscale-eenheidsregime in de vennootschapsbelasting ingevolge de Wet aanpassing fiscale eenheid;

• aanpassingen in het Uitvoeringsbesluit omzetbelasting 1968 (UBOB 1968) in verband met:

° een inventarisatie van de doorwerking van de decentralisatie in de zorg voor de toepasselijke btw-regelgeving;

• aanpassingen in het Uitvoeringsbesluit accijns (UBA) in verband met:

° de uitzondering voor een tijdelijk geregistreerde geadresseerde van de toestemming voor rechtstreekse aflevering van accijnsgoederen;

° het ingevolge de Fvw 2017 vervallen van een artikel in de Wet op de accijns, dat een teruggaaf van accijns regelde voor biobrandstoffen;

° de uitbreiding van biobrandstoffen met hernieuwbare brandstoffen in een artikel van de Wet op de accijns ingevolge OFM 2017;

• aanpassingen in het Uitvoeringsbesluit belastingen op milieugrondslag (UBbm) in verband met:

° wetswijzigingen in de Wet belastingen op milieugrondslag (Wbm) die het gevolg zijn van de Wet tijdelijk verlaagd tarief laadpalen waarbij een verlaagd tarief in de energiebelasting voor laadpalen met een zelfstandige aansluiting voor de jaren 2017 tot en met 2020 wordt ingesteld;

° nadere regels voor de toepassing van de belastingvermindering in de energiebelasting in het geval sprake is van meerdere leveranciers op één aansluiting;

° de introductie van nadere voorwaarden voor de toepassing van de verschillende teruggaafregelingen, zodat de Belastingdienst oneigenlijk gebruik van deze teruggaafregelingen beter kan voorkomen;

° de introductie van het op elektronische wijze doen van een verzoek tot teruggaaf in de belastingen op milieugrondslag;

• aanpassingen in het Besluit voorkoming dubbele belasting 2001 (Bvdb 2001) in verband met:

° de in het BP 2017 opgenomen wijziging van de Wet IB 2001 met betrekking tot de fiscale behandeling van een afgezonderd particulier vermogen (APV);

° het opnemen van de criteria op basis waarvan landen als ontwikkelingslanden worden aangewezen voor de toepassing van het Bvdb 2001;

° de herziening van de vermogensrendementsheffing in box 3 per 1 januari 2017;

° het in het BP 2017 opgenomen overgangsrecht voor royalty’s;

• een aantal redactionele aanpassingen en technische verbeteringen.

Hierna worden enkele wijzigingen uitgebreider toegelicht. Meer technische wijzigingen en wijzigingen van redactionele aard worden alleen in het artikelsgewijze deel van deze nota van toelichting toegelicht.

De zogenoemde pensioenrichtleeftijd is sinds 1 januari 2014 wettelijk gekoppeld aan de levensverwachting. De pensioenrichtleeftijd is een (reken)leeftijd die wordt gebruikt voor de berekening van de maximaal toegestane fiscale opbouwruimte. De in dat kader maximaal toegestane opbouw- en premiepercentages zijn gerelateerd aan een pensioen dat ingaat op de pensioenrichtleeftijd. Op grond van de wet is de – bij algemene maatregel van bestuur door te voeren – verhoging van de pensioenrichtleeftijd gekoppeld aan de door het Centraal Bureau voor de Statistiek (CBS) geraamde macro gemiddelde resterende levensverwachting van de Nederlandse bevolking op 65-jarige leeftijd in het kalenderjaar dat is gelegen tien jaar na het kalenderjaar van wijziging. Op 31 oktober 2016 heeft het CBS dit cijfer voor het jaar 2028 gepubliceerd1 en dit geeft aanleiding om via het onderhavige besluit de pensioenrichtleeftijd per 1 januari 2018 te verhogen van 67 jaar naar 68 jaar.2 Vanaf 1 januari 2018 mag in dat geval nog steeds fiscaal gefaciliteerd een levenslange uitkering van 1,875% van het middelloon worden opgebouwd, maar daarbij dient bij de berekening te worden uitgegaan van een uitkering die ingaat vanaf de 68-jarige leeftijd. De verhoging van de pensioenrichtleeftijd heeft geen invloed op de vóór 1 januari 2018 opgebouwde pensioenaanspraken en -rechten. Hierdoor wordt het volledige effect van de ophoging van de pensioenrichtleeftijd met één jaar – uitgaande van een opbouwperiode van 40 jaar – pas na 40 jaar gerealiseerd.3 Mede als gevolg van de hiervoor genoemde omstandigheid staat de pensioenrichtleeftijd los van de feitelijke ingangsdatum van het pensioen.

In lijn met de aanpassing van de fiscale opbouwruimte voor tweedepijlerpensioenen worden via het onderhavige besluit ook het dotatiepercentage voor de fiscale oudedagsreserve en de fiscaal maximale opbouwruimte voor lijfrenteproducten (in box 1 en in box 3) aangepast. Deze wijzigingen volgen eveneens uit de wet.

Naast de verhoging van de pensioenrichtleeftijd van 67 jaar naar 68 jaar per 1 januari 2018 wordt de AOW-gerechtigde leeftijd per 1 januari 2022 verhoogd naar 67 jaar en 3 maanden.4 In verband met deze verhoging van de AOW-gerechtigde leeftijd worden via het onderhavige besluit voor het deelnemingsjarenpensioen zowel het vereiste aantal deelnemingsjaren als het leeftijdscriterium op overeenkomstige wijze aangepast. Ook deze wijzigingen volgen uit de wet.

Ingevolge het BP 2017 wordt een antimisbruikmaatregel in de Wet IB 2001 opgenomen op grond waarvan box 3-vermogen dat ondergebracht wordt in een vrijgestelde beleggingsinstelling (vbi) waarin de belastingplichtige een aanmerkelijk belang heeft niet alleen belast wordt in box 2, maar ook belast blijft in box 3 als dit vermogen binnen achttien maanden weer terugkomt naar box 3. Door deze maatregel wordt de zogenoemde flits-vbi tegengegaan. De periode van achttien maanden kan zich over meerdere kalenderjaren uitstrekken en het tijdstip dat het vermogen weer teruggehaald wordt naar box 3 kan liggen na het tijdstip waarop al aangifte is gedaan of zelfs al een aanslag is opgelegd over een van deze kalenderjaren. In het UBIB 2001 wordt een bepaling opgenomen op grond waarvan de belastingplichtige is gehouden de inspecteur eigener beweging mededeling te doen van het kort gezegd binnen achttien maanden terughalen van vermogen uit een vbi naar box 3. De mededeling maakt het mogelijk hiermee rekening te houden bij het vaststellen van de aanslag of kan aanleiding zijn een navorderingsaanslag op te leggen. Doel hiervan is dat de antimisbruikbepaling doet waar zij voor is bedoeld (voorkomen dat er alleen om fiscale redenen met vermogen wordt geschoven tussen de boxen) en om de bepaling voor de Belastingdienst handhaafbaar te laten zijn.

Het UBIB 2001 wordt tevens gewijzigd in verband met het intrekken van een subsidieregeling van de provincie Utrecht en de inwerkingtreding van enkele subsidieregelingen van de provincies Noord-Brabant, Utrecht, Gelderland, Groningen en Drenthe. De laatstgenoemde regelingen worden aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak. Daarmee vallen deze provinciale regelingen voor de toepassing van de herinvesteringsreserve onder overheidsingrijpen. Hierdoor hoeven de betrokken ondernemingen bij het afboeken van de herinvesteringsreserve geen onderscheid te maken tussen enerzijds bedrijfsmiddelen waarop in tien jaar of minder wordt afgeschreven en anderzijds bedrijfsmiddelen waarop niet of in meer dan tien jaar wordt afgeschreven. Bij overheidsingrijpen geldt namelijk niet de normaliter geldende eis voor afboeking op een bedrijfsmiddel waarop niet of in meer dan tien jaar wordt afgeschreven, dat het bedrijfsmiddel dezelfde economische functie heeft als het vervreemde bedrijfsmiddel ter zake waarvan de herinvesteringsreserve is gevormd.

In dit besluit zijn enkele wijzigingen opgenomen van het BFE 2003 en het Besluit aftrekbeperking bovenmatige deelnemingsrente die direct voortvloeien uit of samenhangen met de aanpassingen van het fiscale-eenheidsregime in de Wet op de vennootschapsbelasting 1969 (Wet Vpb 1969) ingevolge de Wet aanpassing fiscale eenheid. Op basis van die wet wordt een fiscale eenheid toegestaan:

– tussen een in Nederland gevestigde moedermaatschappij en een in Nederland gevestigde kleindochtermaatschappij waarvan de aandelen worden gehouden via een tussenmaatschappij in – kort gezegd – een andere lidstaat van de Europese Unie (EU), de zogenoemde Papillon-fiscale eenheid, en

– tussen in Nederland gevestigde zustermaatschappijen waarvan de aandelen worden gehouden door een topmaatschappij gevestigd in – kort gezegd – een andere lidstaat van de EU, de zogenoemde zuster-fiscale eenheid.

Doel van deze aanpassingen is om het fiscale-eenheidsregime in de vennootschapsbelasting in overeenstemming te brengen met het recht van de EU. Daarnaast wordt van de gelegenheid gebruikgemaakt om enkele technische en redactionele aanpassingen aan te brengen.

Het ontwerp van de wijzigingen in het BFE 2003 en het Besluit aftrekbeperking bovenmatige deelnemingsrente is aan beide kamers der Staten-Generaal overgelegd.5 De naar aanleiding daarvan door de Eerste Kamer gestelde vragen zijn beantwoord in de memorie van antwoord bij de Wet aanpassing fiscale eenheid.6

Als gevolg van de decentralisatie in de zorg is de toepasselijke btw-regelgeving per 1 januari 2015 aangepast. Daarbij was geen inhoudelijke wijziging van de relevante btw-vrijstellingen beoogd. Het uitgangspunt was dat wat btw-vrijgesteld was, btw-vrijgesteld moest blijven. Naar aanleiding van een vraag van de Tweede Kamer is recent een inventarisatie gemaakt van de knelpunten met betrekking tot btw in de gedecentraliseerde zorg waarvoor de gemeente verantwoordelijk is (Wet maatschappelijke ondersteuning 2015 (Wmo 2015) en Jeugdwet) en in de gedecentraliseerde zorg waarvoor de ziektekostenverzekeraar verantwoordelijk is (Zorgverzekeringswet). Uit de inventarisatie komt naar voren dat er in de praktijk in een beperkt aantal gevallen onduidelijkheid bestaat of bij de uitvoering van de betreffende zorgwetten een btw-vrijstelling van toepassing is. Zo blijkt het in de praktijk niet voldoende duidelijk te zijn dat bij een 100% eigen bijdrage van de zorgontvanger op de verleende Wmo-diensten een btw-vrijstelling van toepassing is. Het kabinet past daarom met terugwerkende kracht tot en met 1 januari 2015 de voorwaarden voor de toepassing van de betreffende btw-vrijstelling aan. Daarnaast verduidelijkt het kabinet, dat ook op winstbeogende wijkverpleging door personen die niet-BIG geregistreerd zijn, een btw-vrijstelling van toepassing is. Dit gebeurt door een aanpassing met terugwerkende kracht tot en met 1 januari 2015 van de voorwaarden voor de toepassing van de betreffende btw-vrijstelling. Ten slotte vervalt de voorwaarde van niet-winstbeogen bij het toepassen van de btw-vrijstelling op preventie in de jeugdzorg. Hierdoor eindigt de onwenselijke situatie van een ongelijke toepassing van de btw-vrijstelling met betrekking tot de verschillende vormen van dienstverlening door jeugdhulpinstellingen of jeugdhulp binnen een jeugdhulpinstelling.

In het UBA wordt de zogenoemde tijdelijk geregistreerde geadresseerde uitgezonderd van de toestemming voor rechtstreekse aflevering van accijnsgoederen. Een dergelijke geregistreerde geadresseerde is op grond van de zogenoemde horizontale accijnsrichtlijn uitgezonderd van de toestemming tot rechtstreekse aflevering.7

De aanpassing van het Uitvoeringsbesluit belastingen op milieugrondslag (UBbm) hangt onder meer samen met wetswijzigingen in de Wet belastingen op milieugrondslag (Wbm) die het gevolg zijn van de Wet tijdelijk verlaagd tarief laadpalen. Die wetswijzigingen betreffen de introductie van een verlaagd tarief in de energiebelasting voor laadpalen met een zelfstandige aansluiting voor de jaren 2017 tot en met 2020. Voorts voorziet de aanpassing van het UBbm in nadere regels voor de toepassing van de belastingvermindering in de energiebelasting in het geval sprake is van meerdere leveranciers op één aansluiting. De aanpassing van het UBbm ziet daarnaast op de introductie van nadere voorwaarden voor de toepassing van de verschillende teruggaafregelingen. Dit zodat de Belastingdienst oneigenlijk gebruik van deze teruggaafregelingen beter kan voorkomen. Ten slotte hangt de aanpassing van het UBbm samen met de introductie van het op elektronische wijze doen van een verzoek tot teruggaaf in de belastingen op milieugrondslag.

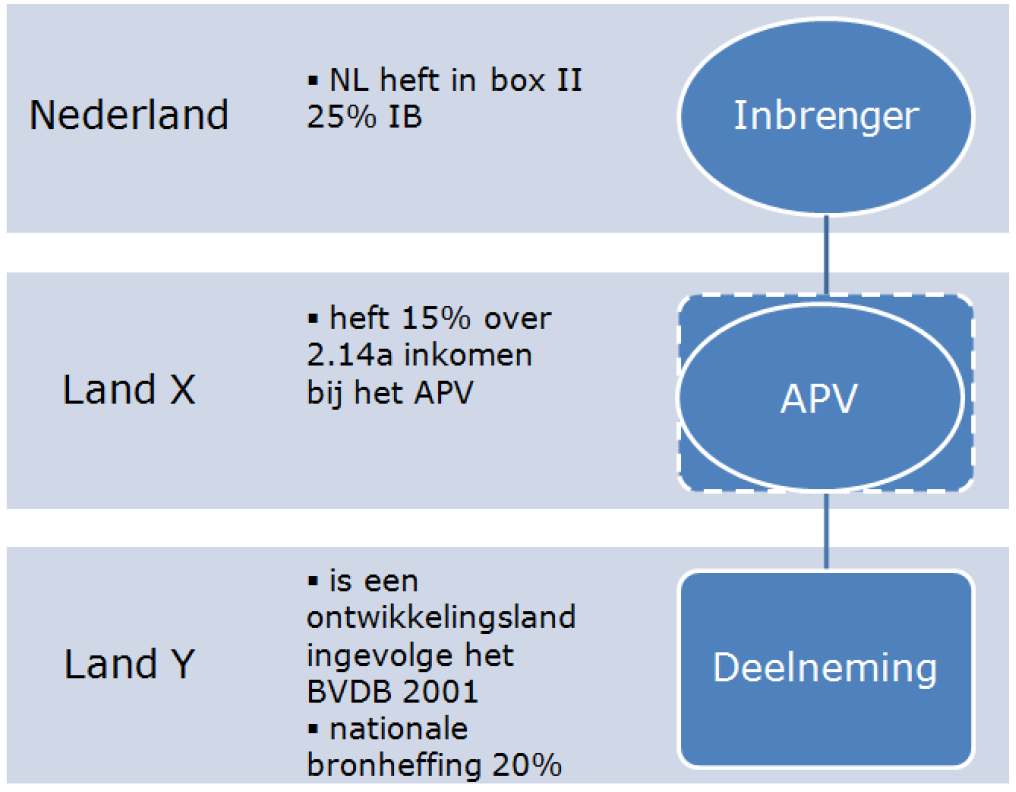

Het Bvdb 2001 wordt gewijzigd naar aanleiding van het aanscherpen van de toerekeningsstop in de regeling voor APV’s in de Wet IB 2001. Per 1 januari 2017 geldt de toerekeningsstop alleen nog voor reële, actieve ondernemingen. Voor andere gevallen zal voortaan worden voorzien in verminderingen ter voorkoming van belasting volgens de regels van eventueel van toepassing zijnde belastingverdragen en van het Bvdb 2001. Geregeld wordt dat in het Bvdb 2001 ook wordt voorzien in een vermindering ter voorkoming van dubbele belasting die van het APV wordt geheven door het land waarin dat APV is gevestigd.

Daarnaast worden in het Bvdb 2001 criteria vastgelegd op basis waarvan landen als ontwikkelingsland worden aangewezen voor de toepassing van dat besluit. In beginsel wordt aangesloten bij de eerste drie landencategorieën (de «minst ontwikkelde landen», de «andere lage inkomenslanden» en de «lage middeninkomenslanden») van de door de Development Assistance Committee van de Organisatie voor Economische Samenwerking en Ontwikkeling vastgestelde List of Recipients of Official Development Assistance (de zogenoemde DAC-lijst).

Het Bvdb 2001 wordt ook gewijzigd in verband met de herziening van de vermogensrendementsheffing in box 3 van de Wet IB 2001 per 1 januari 2017. Voor de voorkoming van dubbele belasting voor inkomen uit sparen en beleggen ter zake van buitenlandse bezittingen zal het forfaitaire rendement evenredig aan de rendementsgrondslag in het buitenland worden toegerekend.

Tot slot wordt in het Bvdb 2001 een bepaling opgenomen op basis waarvan de regels voor verrekening van bronbelasting op royalty's die behoren tot een innovatiebox in de zin van de Wet Vpb 1969 overeenkomstig toepassing vinden op royalty’s waarop het in het BP 2017 opgenomen overgangsrecht ter zake van toepassing is.

Aan de wijzigingen die opgenomen zijn in dit besluit zijn geen additionele EU-aspecten verbonden.

De aanpassing in het Bvdb 2001 in verband met het opnemen van de criteria op basis waarvan landen als ontwikkelingslanden worden aangewezen geeft een budgettaire opbrengst van naar schatting € 5 miljoen (voornamelijk in de vennootschapsbelasting), aangezien de mogelijkheden tot verrekening van dubbele belasting beperkt worden. De opbrengst treedt pas op vanaf 2019, aangezien voor de eerste twee jaren in overgangsrecht wordt voorzien. De raming is gebaseerd op gegevens van De Nederlandsche Bank over de verschillende inkomenstromen per land, waarbij is meegewogen dat voor een flink deel van de relevante stromen (op basis van de veronderstellingen 60%) andere oplossingen worden gevonden om dubbele belastingheffing te voorkomen.

Aan de overige wijzigingen die opgenomen zijn in dit besluit zijn geen of verwaarloosbare additionele budgettaire gevolgen verbonden.

De Belastingdienst heeft de voorstellen uit het onderhavige eindejaarsbesluit met uitvoeringstoetsen beoordeeld. De Belastingdienst verwacht dat de meeste maatregelen uit dit eindejaarsbesluit geen of slechts een marginale impact hebben en daarmee uitvoerbaar zijn. Deze maatregelen zijn opgenomen in een samenvattend sjabloon. Van een aantal maatregelen wordt wel beperkte impact verwacht. Deze voorstellen zijn in aparte sjablonen per maatregel beoordeeld op de uitvoerbaarheid. Alleen voor het voorstel rondom de renseigneringsverplichting voor natura-uitvaartverzekeraars zijn aanvullende incidentele en structurele uitvoeringskosten geïdentificeerd. Deze worden binnen de begroting van de Belastingdienst opgevangen. De noodzakelijke kosten voor de andere maatregelen in dit besluit zijn marginaal en de daarvoor benodigde additionele werkzaamheden worden opgevangen binnen de bestaande processen van de Belastingdienst.

De in deze regeling opgenomen maatregelen leiden per saldo niet tot structurele effecten voor de administratieve lasten. Dat neemt niet weg dat er bij sommige maatregelen sprake is van zeer geringe effecten (zowel in positieve als in negatieve zin), maar deze zijn zo gering dat deze zowel per maatregel als per saldo verwaarloosbaar zijn. Als maatregelen waaraan (verwaarloosbare) negatieve effecten zijn verbonden worden genoemd de aanwijzing van natura-uitvaartverzekeraars als administratieplichtigen die gehouden zijn bepaalde gegevens en inlichtingen aan de Belastingdienst te verstrekken en de nadere regels voor de toepassing van de belastingvermindering in de energiebelasting in het geval sprake is van meerdere leveranciers op één aansluiting. Als (verwaarloosbare) positieve maatregelen zijn te noemen de wijzigingen als uitvloeisel van de intrekking van de spaarrenterichtlijn vanwege de komst van de Common Reporting Standard en de introductie van het op elektronische wijze doen van een verzoek tot teruggaaf in de belastingen op milieugrondslag.

De verhoging van de pensioenrichtleeftijd naar 68 jaar zal in veel gevallen tot een aanpassing van de pensioenregeling leiden. Dit leidt tot incidentele administratieve lasten van naar verwachting € 30 miljoen in 2017. Deze kosten bestaan uit het aanpassen van de pensioendocumenten en -contracten en de programmatuur aan de nieuwe pensioenrichtleeftijd.

Met de wijzigingen in de artikelen 3.68 en 3.127 van de Wet IB 2001 wordt geregeld dat de relevante grenzen voor de maximale fiscale dotatie aan een fiscale oudedagsreserve, respectievelijk voor de maximale fiscale opbouwruimte voor een lijfrente, met ingang van 1 januari 2018 worden aangepast aan de verhoging van de pensioenrichtleeftijd, bedoeld in artikel 18a, zesde lid, van de Wet LB 1964. Ingevolge artikel 3.68, vierde lid, van de Wet IB 2001 wordt het dotatiepercentage voor de fiscale oudedagsreserve uit artikel 3.68, eerste lid, van de Wet IB 2001 bij een verhoging van de pensioenrichtleeftijd met één jaar verlaagd met 0,36%-punt. Het dotatiepercentage van de winst voor de fiscale oudedagsreserve wordt daarom met ingang van 1 januari 2018 verlaagd van 9,8% naar 9,44%. Ingevolge artikel 3.127, zesde lid, van de Wet IB 2001 wordt het premiepercentage ter bepaling van de jaarruimte voor een lijfrente uit artikel 3.127, eerste lid, van de Wet IB 2001 bij een verhoging van de pensioenrichtleeftijd met één jaar verlaagd met 0,5%-punt. Het maximale premiepercentage wordt daarom verlaagd van 13,8% naar 13,3%. Ingevolge artikel 3.127, zevende lid, van de Wet IB 2001 wordt ook de in artikel 3.127, vierde lid, onderdeel a, van de Wet IB 2001 opgenomen vermenigvuldigingsfactor in de zogenoemde imputatieregeling in de derde pijler aangepast aan de verhoging van de pensioenrichtleeftijd. Deze wijziging voorkomt dat het in de tweede pijler opgebouwde pensioen via de imputatieregeling sterker zou doorwerken in de bepaling van de (resterende) opbouwruimte in de derde pijler dan vóór de verhoging van de pensioenrichtleeftijd het geval is. Ingevolge artikel 3.127, zevende lid, van de Wet IB 2001 wordt de vermenigvuldigingsfactor bij een verhoging van de pensioenrichtleeftijd met één jaar verlaagd met 0,23. De vermenigvuldigingsfactor wordt daarom met ingang van 1 januari 2018 verlaagd van 6,5 naar 6,27.

Ingevolge artikel 7a, tweede lid, van de Algemene Ouderdomswet (AOW) wordt de AOW-gerechtigde leeftijd met ingang van 1 januari 2022 gekoppeld aan de door het CBS geraamde macro gemiddelde resterende levensverwachting op 65-jarige leeftijd zoals die wordt verwacht in het jaar van wijziging. Door de toegenomen levensverwachting zal de AOW-gerechtigde leeftijd met ingang van 1 januari 2022 stijgen van 67 jaar naar 67 jaar en 3 maanden.8 Met de wijzigingen in de artikelen 18 en 18e van de Wet LB 1964 wordt geregeld dat de relevante grenzen voor het deelnemingsjarenpensioen met ingang van 1 januari 2022 worden aangepast aan deze verhoging van de AOW-gerechtigde leeftijd. Dit geldt zowel voor het vereiste aantal deelnemingsjaren als voor het leeftijdscriterium. Als gevolg van deze wijzigingen wordt per 1 januari 2022 de 65¼-jarige leeftijd de richtleeftijd voor het deelnemingsjarenpensioen en moet de werknemer ten minste 42¼ deelnemingsjaren hebben bereikt om voor dat pensioen in aanmerking te komen. Het deelnemingsjarenpensioen mag bij ingang van het pensioen op 65¼-jarige leeftijd met inbegrip van het ouderdomspensioen niet meer bedragen dan 75% van het gemiddelde pensioengevend loon tot dat tijdstip.

De hoogte van de pensioenrichtleeftijd is ingevolge artikel 18a, elfde lid, van de Wet LB 1964 gekoppeld aan de door het CBS geraamde macro gemiddelde levensverwachting voor de Nederlandse bevolking in jaren op 65-jarige leeftijd in het kalenderjaar dat is gelegen tien jaar na het kalenderjaar van wijziging. Een eventuele verhoging van de pensioenrichtleeftijd wordt ten minste een jaar van tevoren bekendgemaakt. Het CBS heeft de gemiddelde levensverwachting op 65-jarige leeftijd in 2028 geraamd op 21,31 jaar. Op grond van de in de hiervoor genoemde bepaling opgenomen formule wordt de pensioenrichtleeftijd met ingang van 1 januari 2018 verhoogd van 67 jaar naar 68 jaar.

De wijziging van artikel 1 van het UBIB 2001 betreft een technische aanpassing. In artikel 1, eerste lid, van het UBIB 2001 wordt aangegeven aan welke artikelen het UBIB 2001 uitvoering geeft. De verwijzing naar artikel 9.2 van de Wet IB 2001 dient te vervallen, omdat hoofdstuk 7A van het UBIB 2001 vervalt (zie de toelichting op artikel III, onderdeel H, voor een verdere toelichting in dit kader).

In artikel 2.14, derde lid, onderdeel d, van de Wet IB 2001, dat op basis van het BP 2017 met ingang van 1 januari 2017 in werking treedt, is een antimisbruikbepaling opgenomen. Deze antimisbruikbepaling is een aanvulling op de in artikel 2.14, derde lid, onderdelen b en c, van de Wet IB 2001 opgenomen antimisbruikbepalingen die tot doel hebben te voorkomen dat box 3-vermogen gedurende een periode van maximaal drie maanden, onderscheidenlijk zes maanden, overgeheveld wordt naar box 1 of box 2 om zodoende de peildatum van box 3 te ontlopen. In genoemd onderdeel d wordt het bereik van die bepalingen uitgebreid naar een periode van maximaal achttien maanden ingeval het vermogen dat box 3 tijdelijk verlaat ten minste een deel van die periode is ondergebracht in een vrijgestelde beleggingsinstelling (vbi) als bedoeld in artikel 6a van de Wet Vpb 1969 of in een buitenlands beleggingslichaam.

Om te zorgen dat de antimisbruikbepaling doet waar zij voor is bedoeld (voorkomen dat er alleen om fiscale redenen met vermogen wordt geschoven tussen de boxen) en om de bepaling voor de Belastingdienst handhaafbaar te laten zijn wordt in artikel 11bis van het UBIB 2001 een meldingsplicht aan de belastingplichtige opgelegd. Wanneer de belastingplichtige binnen achttien maanden vermogen uit een vbi terughaalt naar box 3 en dit vermogen ingevolge de antimisbruikbepaling tevens in aanmerking wordt genomen bij de bepaling van het belastbare inkomen uit sparen en beleggen en de belastingplichtige dat niet als zodanig in de aangifte heeft vermeld is hij gehouden de inspecteur eigener beweging mededeling te doen. De mededeling maakt het mogelijk hiermee rekening te houden bij het vaststellen van de aanslag of kan aanleiding zijn een navorderingsaanslag op te leggen. De mededeling moet schriftelijk bij de inspecteur worden gedaan. Het niet of niet tijdig dan wel onjuist of onvolledig doen van de mededeling wordt aangemerkt als een overtreding. Op grond van artikel 10a, derde lid, van de Algemene wet inzake rijksbelastingen (AWR) kan de inspecteur dan een vergrijpboete opleggen van ten hoogste 100 percent van het bedrag aan belasting dat als gevolg van het opzettelijk of grofschuldig niet nakomen van deze verplichtingen niet is of – ingeval de inspecteur het niet tijdig had ontdekt – niet zou zijn geheven. De inspecteur dient te bewijzen dat de verplichtingen niet, niet tijdig of onjuist of onvolledig zijn nagekomen en dat dit aan opzet of grove schuld van de belastingplichtige is te wijten. De termijn voor het opleggen van de vergrijpboete vervalt door verloop van vijf jaren na afloop van het kalenderjaar waarin de peildatum, bedoeld in artikel 2.14, derde lid, onderdeel d, van de Wet IB 2001, valt, dat wil zeggen vijf jaar na afloop van het kalenderjaar waarover ingevolge artikel 2.14, derde lid, onderdeel d, van de Wet IB 2001 alsnog een voordeel uit sparen en beleggen in aanmerking wordt genomen ter zake van het tijdelijk in een vbi ondergebrachte vermogen. Indien echter het vermogensbestanddeel in het buitenland wordt gehouden of is opgekomen, kan de inspecteur nog een vergrijpboete opleggen binnen een termijn van twaalf jaren na afloop van het hiervoor genoemde kalenderjaar.

De wijziging van artikel 12bis van het UBIB 2001 betreft een technische aanpassing van de verwijzing naar een van de leden van artikel 3.20 van de Wet IB 2001. Deze houdt verband met de wijzigingen van artikel 3.20 van de Wet IB 2001 per 1 januari 2017 ingevolge de Wet uitwerking Autobrief II, waarbij tevens enkele leden van voornoemd artikel worden vernummerd.

Met de in artikel III, onderdeel D, onder 2, 4, 5, 8 en 9, opgenomen wijzigingen van artikel 12a, onderdeel b, van het UBIB 2001 worden de Subsidieregeling knelpunten platteland Noord-Brabant (provinciaal blad 2013, nr. 1429) van de provincie Noord-Brabant, de Subsidieregeling urgentiegebieden Noord-Brabant 2016 (provinciaal blad 2016, nr. 51) van de provincie Noord-Brabant, de Uitvoeringsverordening subsidie Agenda Vitaal Platteland provincie Utrecht 2016–2019, artikel 4.1.1 Verplaatsing grondgebonden bedrijven (provinciaal blad 2016, nr. 5037) van de provincie Utrecht, de Regels Ruimte voor Gelderland 2016. Gecorrigeerd Exemplaar, paragraaf 4.5 Verplaatsing landbouwbedrijfsgebouwen ten behoeve van het Gelders Natuurnetwerk (provinciaal blad 2015, nr. 7842) van de provincie Gelderland, de Subsidieregeling agrarische bedrijfsverplaatsing Groningen 2016 (provinciaal blad 2016, nr. 4210) van de provincie Groningen en de Subsidieregeling Verplaatsing Grondgebonden Agrarische Bedrijven Drenthe 2016 (provinciaal blad 2016, nr. 4154) van de provincie Drenthe aangewezen als nationale regelgeving die leidt tot herstructurering of beëindiging van een bedrijfstak als bedoeld in artikel 3.54, twaalfde lid, onderdeel c, van de Wet IB 2001.

De Subsidieverordening verplaatsing intensieve veehouderij provincie Utrecht 2005 (provinciaal blad 2006, nr. 6) van de provincie Utrecht is ingetrokken. In dat kader vervalt ingevolge artikel III, onderdeel D, onder 3, in artikel 12a, onderdeel b, onder 3°, van het UBIB 2001 de verwijzing naar genoemde verordening.

Tot slot worden ingevolge artikel III, onderdeel D, onder 1, 6 en 7, en artikel XIII, eerste lid, onderdelen a en c, enkele onjuiste verwijzingen hersteld met terugwerkende kracht tot en met de datum waarop die onjuistheden zijn ontstaan.

De ruimte voor premieaftrek voor een fiscaal gefaciliteerde lijfrente die dient ter compensatie van een pensioentekort wordt mede bepaald door de aan het voorafgaande jaar toe te rekenen pensioenaangroei. Dit wordt ook wel de «factor A» genoemd. De aan het voorafgaande kalenderjaar toe te rekenen pensioenaangroei wordt bij een beschikbarepremieregeling berekend door de op het voorafgaande kalenderjaar betrekking hebbende premies te vermenigvuldigen met de factoren uit artikel 15, tweede lid, van het UBIB 2001. Aangezien voor de factor A wordt gekeken naar de pensioenaangroei in het voorafgaande jaar en voor de pensioenopbouw vóór 1 januari 2018 nog een pensioenrichtleeftijd geldt van 67 jaar, zullen de factoren uit artikel 15, tweede lid, van het UBIB 2001 met ingang van 1 januari 2019 worden aangepast aan de hogere pensioenrichtleeftijd.

Bij een pensioenregeling die eerder ingaat dan bij het bereiken van de pensioenrichtleeftijd, dient de pensioenaangroei bij een op een eindloonstelsel of middelloonstelsel gebaseerd pensioen te worden gecorrigeerd voor deze eerdere pensioeningangsdatum. Deze correctie vindt plaats volgens de in artikel 15, vijfde lid, van het UBIB 2001 opgenomen staffel. Ook deze staffel wordt – om dezelfde reden als de staffel uit artikel 15, tweede lid, van het UBIB 2001 – met ingang van 1 januari 2019 aangepast aan de verhoging van de pensioenrichtleeftijd tot 68 jaar.