Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2020-2021 | 35570-XIV nr. 4 |

U bent nu hier: Publicaties Officiële publicaties

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 1 oktober 2020

Met deze brief ontvangt u enkele aandachtspunten bij de ontwerpbegroting 2021 (hoofdstuk XIV) van het Ministerie van Landbouw, Natuur en Voedselkwaliteit (LNV) en het Diergezondheidsfonds (F) (Kamerstuk 35 570 XIV, nrs. 1 en 2). Een goede begroting legt de basis voor een goede verantwoording. In de ontwerpbegroting worden onder andere de plannen uit het regeerakkoord en de uitkomsten van de voorjaarsbesluitvorming verwerkt. De begroting geeft de budgettaire kaders voor de ontvangsten, uitgaven en verplichtingen voor het komende jaar (2021) weer.

De ontwerpbegroting van het Ministerie van LNV omvat € 2.065 miljoen aan uitgaven, € 1.838 miljoen aan verplichtingen en € 237 miljoen aan ontvangsten.

Aandachtspunten

Wij gaan in op enkele aandachtspunten die relevant kunnen zijn voor de begrotingsbehandeling dit najaar, te weten:

– steunmaatregelen coronacrisis;

– consumentenvertrouwen in het Europees biologisch keurmerk;

– navolgbaarheid klimaatuitgaven;

– fiscale maatregelen.

We sluiten af met een overzicht van te publiceren onderzoeken van de Algemene Rekenkamer die voor de begroting van LNV relevant kunnen zijn.

Steunmaatregelen coronacrisis

Over de financiële gevolgen en bereikte resultaten van de getroffen steunmaatregelen legt het kabinet verantwoording af in de jaarverslagen. Net als bij de kredietcrisis van de jaren 2008–2011 onderzoekt de Algemene Rekenkamer de publieke verantwoording van de steunmaatregelen. Met onze webpublicatie Coronarekening (www.rekenkamer.nl/coronarekening) brengen we in kaart welke maatregelen door het kabinet zijn getroffen, voor wie ze zijn bedoeld, door wie ze worden uitgevoerd en wat bekend is over de resultaten ervan. Via het bijbehorende dashboard vindt u gedetailleerde informatie over de getroffen steunmaatregelen.

Deze ontwerpbegroting bevat een overzicht van de voor dit hoofdstuk relevante steunmaatregelen die de Minister in 2020 heeft ingezet om de gevolgen van de coronacrisis te ondervangen. In de ontwerpbegroting wordt op de aanvullende post bij het Ministerie van Financiën € 140 miljoen gereserveerd (€ 130 miljoen in 2021 en aanvullend € 5 miljoen in 2022 en 2023) voor een nog verder uit te werken verplichte stoppersregeling voor nertsenhouderijen. In de ontwerpbegroting is ook een link opgenomen naar de website over «Overheidsfinanciën in coronatijd»1; hier is financiële informatie te vinden over de verruiming van de Borgstelling MKB-landbouw en de Regeling tegemoetkoming land- en tuinbouwondernemers COVID-19.

Consumentenvertrouwen in het Europees biologisch keurmerk

In het verantwoordingsonderzoek LNV 2019 bevalen we de Minister van LNV aan om doelgerichter te sturen op het behoud van het consumentenvertrouwen in het biologisch keurmerk.2 Het behoud van het vertrouwen is één van de doelen van de Europese biologische verordening.3 We constateerden onder andere dat de Minister het consumentenvertrouwen niet monitort.

De Minister van LNV gaf in haar reactie op het rapport aan dat ze dit jaar een publiekscampagne van Milieu Centraal financieel ondersteunt die erop gericht is de bekendheid van topkeurmerken op voedingsproducten op het gebied van duurzaamheid te vergroten. Het Europees biologisch keurmerk behoort tot deze topkeurmerken. De Minister gaf aan het consumentenvertrouwen mee te nemen in de evaluatie hiervan.

In de ontwerpbegroting geeft de Minister van LNV met kengetallen de ontwikkeling weer van het vertrouwen van Nederlandse consumenten in de veiligheid van voedsel, maar niet over de ontwikkeling van het consumentenvertrouwen in biologische producten.

Navolgbaarheid klimaatuitgaven

Het kabinet maakt veel geld vrij voor klimaatbeleid. Op verzoek van de Tweede Kamer is bij artikel 4 van de EZK-ontwerpbegroting een overzicht van klimaatuitgaven opgenomen, inclusief uitgaven die lopen via de begrotingen van BZK, Financiën, IenW en LNV.4 De Tweede Kamer heeft het kabinet met de motie van de leden Stoffer en Bruins5 evenwel verzocht klimaatuitgaven beter te verantwoorden. Een goede verantwoording begint bij een heldere begroting. Wat dan opvalt is dat de financiële informatie over de LNV-subsidies in het overzicht in de EZK-ontwerpbegroting niet aansluit op de financiële informatie in de LNV-ontwerpbegroting zelf.

Fiscale maatregelen

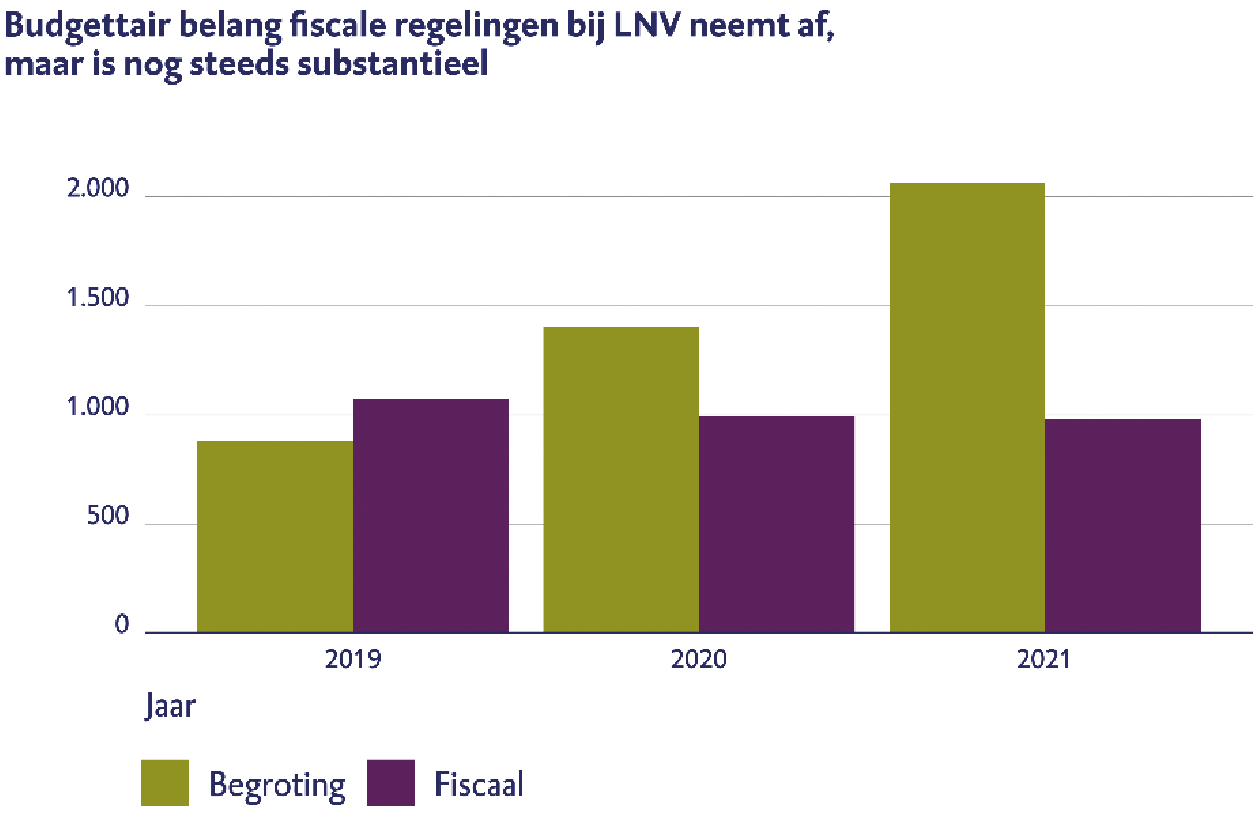

De Minister van LNV is beleidsmatig verantwoordelijk voor 7 fiscale regelingen6 die volgens de miljoenennota 2021 (Kamerstuk 35 570, nrs. 1 en 2) tot een begrote belastingderving leiden van in totaal € 979 miljoen. In onderstaande figuur schetsen we de ontwikkeling van de budgettaire derving van de fiscale regelingen waarvoor de Minister van LNV beleidsmatig verantwoordelijk is, in vergelijking met de totale departementale begroting. Bij LNV zien we dat het relatieve budgettair belang van fiscale regelingen bij LNV is gedaald in 2020 ten opzichte van 2019 maar nog steeds substantieel is.

Figuur 1 Budgettaire derving van de fiscale regelingen waarvoor de Minister van LNV beleidsmatig verantwoordelijk is en omvang begroting LNV (2019–2020) (x € 1 miljoen)

Uit onderstaande figuur blijkt dat de Landbouwvrijstelling in de winstsfeer de meest omvangrijke fiscale regeling is waarvoor de Minister van LNV beleidsmatig verantwoordelijk is.

Figuur 2 Fiscale vrijstellingen waarvoor de Minister van LNV beleidsmatig verantwoordelijk is (x € 1 miljoen)

Door de Landbouwvrijstelling in de winstsfeer mist de staat € 614 miljoen aan belastinginkomsten in 2021. Op grond van deze regeling worden voordelen uit een landbouwbedrijf die verband houden met de waardeverandering, niet tot de fiscale winst voor de inkomsten- en vennootschapsbelasting gerekend. Op dit moment onderzoekt de Algemene Rekenkamer in welke mate de landbouwvrijstelling bijdraagt aan de geformuleerde doelen van de fiscale regeling.

In de departementale begroting komt de belastingderving door de fiscale regelingen waarvoor de Minister beleidsmatig verantwoordelijk is, niet expliciet tot uitdrukking. Dit staat (extracomptabel) vermeld in de memorie van toelichting. De budgettaire derving van een fiscale regeling wordt niet gemaximeerd via deze begrotingswet en kan alleen via een amendering van de voorwaarden van de fiscale regeling van het Belastingplan worden gewijzigd c.q. beïnvloed.

Overig te publiceren onderzoek van de Algemene Rekenkamer

Tot de publicatie van ons verantwoordingsonderzoek over 2020 op 19 mei 2021 verwachten we nog het volgende onderzoek te publiceren dat relevant is voor de begroting van LNV: Zicht op rijksbezit.

Tot slot

Wij vertrouwen erop dat deze begrotingsbrief behulpzaam is bij de begrotingsbehandeling in uw Kamer.

Algemene Rekenkamer

drs. A.P. (Arno) Visser, president

drs. C. (Cornelis) van der Werf, secretaris

Verordening 834/2007. Verordening (EG) Nr. 834/2007 van de Raad, van 28 juni 2007, inzake de biologische productie en de etikettering van biologische producten en tot intrekking van Verordening (EEG) nr. 2092/91.

De fiscale regelingen die verplicht zijn op grond van Europese wet- en regelgeving of het budgettaire belang van 5 miljoen euro niet overschrijden en om die reden niet in bijlage 9 van Miljoenennota 2021 zijn opgenomen, hebben wij hier niet meegenomen.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35570-XIV-4.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.