Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2018-2019 | 35007 nr. B |

U bent nu hier: Publicaties Officiële publicaties

Ontvangen 20 februari 2019

De vaste commissie voor Onderwijs, Cultuur en Wetenschap van de Eerste Kamer heeft een voorlopig verslag uitgebracht over het wetsvoorstel tot wijziging van de Wet studiefinanciering 2000 in verband met een wijziging van de rentemaatstaf voor de lening hoger onderwijs. De regering is verheugd met de getoonde interesse en belangstelling van de fracties van VVD en D66 in voorgenoemd wetsvoorstel. De fracties van GroenLinks, de PvdA en de PVV hebben kennisgenomen van dit wetsvoorstel en de SP-fractie geeft aan zorgen te hebben bij dit wetsvoorstel. De regering dankt de commissie voor de gestelde vragen en de gemaakte opmerkingen. Bij de reactie op de vragen in deze memorie van antwoord is zoveel mogelijk de volgorde van het voorlopig verslag aangehouden.

De leden van de VVD-fractie hebben er kennis van genomen dat dit wetsvoorstel is gebaseerd op de maatregel uit het regeerakkoord om de rente op studieleningen onder het studievoorschot te baseren op de 10-jaarsrente in plaats van op de 5-jaarsrente. Dit heeft tot doel de financiële houdbaarheid van het stelsel te verbeteren. In het algemeen zal in een normale «yield-curve» het 10-jaarstarief structureel hoger liggen dan het 5-jaarstarief, om het langer uitlenen te belonen en om het inflatierisico te compenseren. Er zijn historisch echter omstandigheden waarin de yield-curve inverteert, zodat het 10-jaarstarief onder het 5-jaarstarief daalt. Dit kan bijvoorbeeld optreden wanneer er door bepaalde oorzaken veel belangstelling ontstaat voor langetermijncontracten of wanneer centrale banken de kortetermijnrente verhogen. In dat geval, dus wanneer de 10-jaarsrente lager is dan de 5-jaarsrente, kan de voorgestelde overgang naar een 10-jaarstarief leiden tot een saldoverslechtering voor de overheid ten opzichte van het basispad bij ongewijzigd beleid. Het gestelde doel van deze wetswijziging, te weten verbetering van de financiële houdbaarheid van het stelsel, wordt dan niet bereikt, hetgeen raakt aan de doelmatigheid ervan. Kan de regering dit bevestigen? Hoe apprecieert de regering dit risico? Is het verdisconteerd in de effectberekening van dit wetsvoorstel, te weten een structurele gemiddelde opbrengst van 226 miljoen euro?

In de periode 2000–2017 is het één keer voorgekomen dat de 10-jaarsrente lager was dan de 5-jaarsrente, namelijk op 4 aaneengesloten dagen (16 t/m 19 juni 2008). De gemiddelde 10-jaarsrente over die 4 dagen was 0,02 procentpunt lager dan de 5-jaarsrente. De 10-jaarsrente waar de student mee te maken krijgt, wordt echter berekend op basis van een jaargemiddelde. Dit wetsvoorstel zou dus pas tot een verslechtering van de overheidsfinanciën kunnen leidden als de 10-jaarsrente gedurende een jaar lang gemiddeld lager is dan de 5-jaarsrente. De regering acht de kans zeer klein dat dit ooit het geval gaat zijn. En zelfs in dat uitzonderlijke geval, wordt dat effect ruimschoots opgeheven door alle jaren waarin een normale yield-curve geldt en verbetert de lange termijn houdbaarheid van de overheidsfinanciën. In de opbrengstberekening is uitgegaan van de gemiddelde 5- en 10-jaarsrente over de afgelopen tien jaren. Hierin zijn ook die dagen uit 2008 meegenomen waarop de 10-jaarsrente lager was dan de 5-jaarsrente. Door uit te gaan van een langjarig gemiddelde is rekening gehouden met de verschillen in het fluctueren van de 5-jaarsrente en de 10-jaarsrente.

De regering stelt in dit wetsvoorstel de rente bij om het renteverlies dat zij op de leningen lijdt te beperken. Wat is naar verwachting de gemiddelde looptijd van de leningen, zo vragen de leden van de VVD-fractie. Heeft de regering overwogen het rentetarief te koppelen aan het reële tarief van genoemde gemiddelde looptijd van de leningen en zo ja of nee, waarom? Hoeveel marge zit er naar verwachting tussen het beoogde 10-jaarstarief en het tarief passend bij de reële looptijd van de leningen, uitgedrukt in procentpunt en nominaal in euro’s?

Studenten die onder het studievoorschot vallen hebben de mogelijkheid om hun studieschuld terug te betalen in 35 jaar. Deze periode begint circa twee jaar na het afstuderen. Dit nieuwe stelsel is ingegaan per studiejaar 2015–2016 voor studenten in het hoger onderwijs die met een bachelor of master begonnen. Er zijn nog nauwelijks oud-studenten aan het terugbetalen die te maken hebben gehad met het studievoorschot. Hierdoor zijn er nog geen gerealiseerde gegevens om een goede verwachting van de gemiddelde looptijd van de leningen op te baseren. Studenten die vóór het studievoorschot studeerden, hadden een maximale terugbetaalperiode van vijftien jaar. Circa 60% van hen loste de studieschuld binnen vijf jaar af en circa 80% binnen tien jaar.

De gemiddelde looptijd van de lening in de toekomst is nog onzeker. Monitoring van deze gegevens in de toekomst zal dit moeten uitwijzen. Het is overigens ook niet de intentie van de regering om de rentemaatstaf gelijk te stellen aan de gemiddelde looptijd van de lening. Ten eerste omdat het niet wenselijk is dat bij fluctuerende gemiddelde looptijden ook telkens de rentemaatstaf aangepast zou moeten worden. Ten tweede omdat de gemiddelde looptijd daarmee als norm zou worden verheven voor elke (oud)-student, wat de regering onwenselijk acht.

Nu de studenten een rente gaan betalen die dichter ligt bij de reële kostprijs van de lening wordt opnieuw de vraag actueel in hoeverre studenten ook zelf invloed kunnen uitoefenen op de kostprijs van de studie. Kan de regering hier inzicht in geven? Hoe ontwikkelt zich de medezeggenschap met betrekking tot de instellingsbegrotingen in het hoger onderwijs inmiddels in de praktijk, na de laatste (wets)wijzigingen ter zake?

Via de universiteitsraad dan wel de medezeggenschapsraad hebben studenten invloed op verschillende aspecten van de kosten van de studie. Zo moet het college van bestuur voorafgaand advies van de universiteitsraad dan wel de medezeggenschapsraad vragen voor elk door het college van bestuur te nemen besluit over de jaarlijkse begroting. Sinds een aantal jaren hebben de universiteitsraad dan wel de medezeggenschapsraad het instemmingsrecht op de hoofdlijnen van de jaarlijkse begroting. In het kader van de Kwaliteitsafspraken is tussen de studentenbonden en de koepels afgesproken dat ook de studievoorschotmiddelen onderdeel uitmaken van die hoofdlijnen van de begroting. Op alle instellingen heeft de medezeggenschap ingestemd met de hoofdlijnen van de begroting 2018, inclusief de besteding van de studievoorschotmiddelen

De hoogte van het volledig wettelijk collegegeld wordt vastgesteld bij algemene maatregel van bestuur. Op het beleid over de hoogte van dit bedrag is dan ook geen sprake van inspraak door de medezeggenschap. Daar waar op een individuele instelling wordt afgeweken van de hoogte van het volledig wettelijk collegegeld – in geval van het verhoogd wettelijk collegegeld1 en het instellingscollegegeld2 kan de medezeggenschap wel invloed uitoefenen.Voorafgaand aan elk door het college van bestuur te nemen besluit over het beleid ten aanzien van het instellingscollegegeld en het verhoogd wettelijk collegegeld moet het college van bestuur voorafgaand advies vragen van het deel van de universiteitsraad dan wel medezeggenschapsraad dat uit en door de studenten is gekozen. Ditzelfde geldt voor de regeling van het college van bestuur ten aanzien van terugbetaling van wettelijk collegegeld en de regeling die het college van bestuur vaststelt voor de criteria en de procedure voor dispensatie van betaling van het hogere collegegeld.

De leden van de D66-fractie begrijpen dat het wetsontwerp geïnspireerd is door overwegingen van algemene lange termijn houdbaarheid van overheidsfinanciën, en zouden vanuit dat perspectief graag nader geïnformeerd willen worden over de resterende onzekerheden rond de financiële opbrengsten van het voorstel onder verschillende rentescenario’s, en over de wijze waarop die in het voorstel zijn verwerkt.

De financiële opbrengst van het wetsvoorstel is berekend door uit te gaan van de gemiddelde 5-jaarsrente en de gemiddelde 10-jaarsrente in de afgelopen tien jaar. De rentes zouden in de toekomst anders kunnen zijn dan de gekozen historische gemiddelden en daarmee is de berekening van de opbrengst onzeker, maar wel een zo goed mogelijke inschatting. De onzekerheid wordt gemitigeerd doordat vooral het verschil tussen de 5- en 10-jaarsrente bepalend is voor de opbrengst van deze maatregel en in veel mindere mate de absolute hoogtes van de rentes. Het verschil tussen de twee rentes kent historisch gezien veel kleinere fluctuaties dan de absolute hoogte van de rentes.

De leden van de fractie van D66 en de leden van de SP-fractie hebben beide vragen gesteld over rentesubsidie. Deze vragen worden hieronder in gezamenlijkheid beantwoord.

De regering stelt ook dat aanpassing van de rente nodig is omdat er sprake zou zijn van «rentesubsidie». Zij wijst erop dat de rente die de overheid over de staatsschuld betaalt hoger is dan de 5-jaarsrente die studenten betalen. De leden van de fractie van de SP willen graag weten hoe groot dat verschil is.

De leden van de D66-fractie begrijpen dat het wetsontwerp daarnaast beoogt een einde te maken aan een onbedoelde rentesubsidie die vanwege de rijksoverheid verstrekt zou worden aan de lenende studenten, en zouden graag geïnformeerd willen worden over de omvang en berekeningswijze van deze rentesubsidie.

Met betrekking tot de rentesubsidie kunnen twee subsidie-elementen onderscheiden worden. Ten eerste kunnen studenten bij de Dienst Uitvoering Onderwijs (hierna: DUO) een lening aangaan die zij over een periode oplopend tot 35 jaar aflossen. Daarvoor betalen zij niet de rente die hoort bij een dergelijke lening, maar slechts de 10-jaarsrente op staatsobligaties. Ten tweede geldt dat deze rente zeer gunstig is vanwege de hoge kredietwaardigheid van de Nederlandse Staat, waar studenten direct van meeprofiteren door de koppeling van de rente aan staatsobligaties. De rente op studieleningen is en blijft daarmee relatief laag.

Voor de omvang en berekeningswijze van de rentesubsidie geldt dat de Staat de staatsschuld integraal financiert. Dit betekent dat de extra leningen die de Staat moet aangaan vanwege de verstrekking van studieleningen niet één-op-één te linken zijn aan een specifieke staatslening. De financiering van studieleningen is onderdeel van de totale staatsschuld. Keuzes voor de wijze van financiering van de staatsschuld zijn afhankelijk van het financierings- en risicobeleid voor de financiering van de staatsschuld. Dit beleid wordt steeds voor een periode van vier jaar vastgesteld en is gebaseerd op de afweging van kosten en risico’s op de middellange termijn. Hierdoor is het niet mogelijk om deze rentesubsidie te kwantificeren.

Deze leden van de SP-fractie wijzen er echter op dat het huidige leenstelsel pas 4 jaar bestaat. Het is dan ook logisch om te kijken hoeveel de overheid betaalt voor leningen sinds 2015 en komende jaren. Uit de cijfers van de afgelopen jaren blijkt dat inderdaad een beperkte rentesubsidie plaatsvindt. De overheid leent dit jaar geld voor een gemiddelde rente van 6,3-jaarsobligaties, en leent dit door aan studenten tegen 5-jaarsrente. Als volgend jaar de 10-jaarsrente ingaat, betekent dat echter dat de overheid in 2019 goedkoper geld leent dan ze doorleent aan studenten. In theorie zou de overheid dan geld verdienen aan het leenstelsel. Erkent de regering dat dit effect zou kunnen plaatsvinden? Wat is haar visie hierop?

De Staat financiert de staatsschuld integraal. Dit betekent dat de extra leningen die de Staat moet aangaan vanwege de verstrekking van studieleningen niet één-op-één te linken zijn aan een specifieke staatslening. Hierdoor kunnen de rentekosten van de Staat aan studieleningen niet worden gekwantificeerd.

Overigens bedroeg de looptijd voor de schuldportefeuille van de rijksoverheid eind 2018 6,3 jaar. De gemiddelde rente die de overheid betaalt is echter niet de rente die hoort bij een looptijd van 6,3 jaar. De huidige rente is samengesteld uit vele leningen die in het verleden zijn aangegaan tegen de rentepercentages die op dat moment actueel waren. De Staat heeft in 2018 bijvoorbeeld 6,2 miljard euro aan rentelasten betaald op de vaste kapitaalmarktschuld die 298 miljard euro bedroeg. Dat komt neer op ongeveer 2,1% rente.

Is voorzien dat de renteverhoging de neiging tot lenen bij studenten zal doen afnemen? Hoe zal de onder dit wetsontwerp voorspelde rentelast voor afbetalenden zich nu gaan verhouden tot wat ooit bij de invoering van het leenstelsel werd voorzien? Destijds bij studenten gewekte verwachtingen van continuïteit worden nu niet gehonoreerd. Is de houdbaarheid van het leenstelsel achteraf onjuist ingeschat? Hoe beoordeelt de regering verwijten van onbetrouwbaar overheidsgedrag?

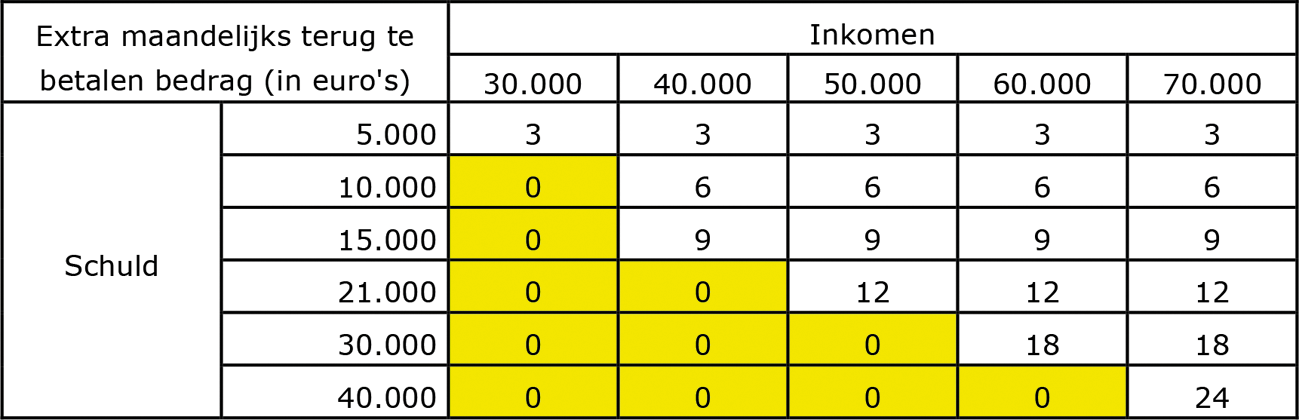

De verwachting is dat de actuele absolute hoogte van de rente een veel grotere impact heeft dan de maatstaf waarop de rente gebaseerd is. Er is in de berekeningen geen rekening gehouden met wijzigingen in het leengedrag. De rentelast voor terugbetalers zal als gevolg van dit wetsvoorstel stijgen mits de terugbetaler over voldoende inkomen beschikt. Bij een gemiddelde schuld van 21.000 euro gaat het om een stijging in het maandelijkse terugbetaalbedrag van circa twaalf euro. De maatregel gaat alleen in voor nieuwe studenten in het hoger onderwijs vanaf de beoogde datum van inwerkingtreding (1 januari 2020). Deze wijze van invoering is volgens de regering zeer zorgvuldig doordat de studiefinancieringsvoorwaarden alleen voor nieuwe studenten wijzigen en bovendien ruimschoots tevoren bekendgemaakt kunnen worden als uw Kamer instemt met dit voorstel. De genoemde verwijten zijn dan ook in de ogen van de regering niet terecht. Over de houdbaarheid van het stelsel zijn geen gewijzigde inschattingen. Het studiefinancieringsstelsel is zeker niet onhoudbaar. De maatregel dient om de houdbaarheid van de overheidsfinanciën in den brede te verbeteren.

Waar het gaat om de effecten van de bepleite maatregel, weegt voor de leden van de fractie van D66 het mogelijke effect op de toegankelijkheid van het hoger onderwijs het zwaarst. Deze leden onderschrijven de hoge prioriteit die de Minister aan dat onderwerp toekent en vernemen gaarne waarop het vertrouwen is gebaseerd dat deze toegankelijkheid niet in het geding zal komen, ook niet als de rente in de verdere toekomst tot thans onvoorziene hoogte zou stijgen. Welke rol speelt de (in het kader van dit voorstel te verhogen) aanvullende beurs daar nu en straks bij? Ligt aan het vertrouwen ook prospectief onderzoek ten grondslag? Kan de regering toezeggen de feitelijke ontwikkeling op dit terrein kritisch te zullen volgen en daarover aan de Kamer te rapporteren? Welke aanpak stelt zij zich daarbij voor?

De regering vindt het belangrijk dat het hoger onderwijs voor iedereen toegankelijk is en blijft. De toegankelijkheid van het hoger onderwijs is onder andere gewaarborgd doordat studenten gebruik kunnen maken van studiefinanciering: een reisvoorziening, de mogelijkheid om te lenen, en de aanvullende beurs voor studenten met minder draagkrachtige ouders. De aanvullende beurs is bij de invoering van het studievoorschot verhoogd. Hierin brengt het wetsvoorstel geen verandering.

De aanpassing van de rentemaatstaf zal het hoger onderwijs volgens de regering niet minder toegankelijk maken. Er is ten behoeve van onderhavig wetsvoorstel geen prospectief onderzoek gedaan, omdat reeds jaarlijks in de Monitor Beleidsmaatregelen3 wordt gekeken naar de effecten van de invoering van de Wet studievoorschot hoger onderwijs, leengedrag en de financiële situatie van studenten. Daaruit blijkt dat leenaversie als zodanig geen doorslaggevende reden is om niet te gaan studeren. Bovendien heeft deze maatregel tijdens de studie geen effect op studenten. De sociale leenvoorwaarden zorgen ervoor dat het terug te betalen bedrag in verhouding staat tot het inkomen. Wanneer het inkomen niet toereikend is om het bedrag terug te betalen dat bij de schuld hoort, betaalt de oud-student minder of niets terug.

De regering zal de ontwikkeling van het leengedrag en de financiële situatie van studenten blijven monitoren in de Monitor Beleidsmaatregelen, en zal de Kamer hierover jaarlijks blijven rapporteren.

De leden van de fractie van D66 zouden graag nader geïnformeerd willen worden over (het spectrum van) de mogelijke inkomenseffecten van de beoogde maatregelen. Klopt de berichtgeving dat het hier onder alle omstandigheden nooit meer zal betreffen dan een extra last van € 12 per maand? Zo nee, hoe valt de onzekerheid naar boven dan te kwantificeren? Welke aannamen gaan daarachter schuil? Kan de regering aangeven in welke zin en in welke mate de beoogde maatregelen een nivellerend effect zullen hebben en lage inkomens ongemoeid zullen laten? In welke mate wordt het negatieve inkomenseffect van de renteverhoging gecompenseerd door het positieve inkomenseffect van de eerder gegunde collegegeldverlaging?

Onderstaande tabel laat zien wat een oud-student maandelijks extra terug moet betalen naar hoogte van studieschuld en inkomen. Het extra bedrag van twaalf euro geldt bij een gemiddelde studieschuld en vanaf een bepaald inkomen en is berekend met de gemiddelde rentepercentages van de afgelopen tien jaar.

Door de sociale terugbetaalvoorwaarden gaan oud-studenten alleen extra betalen als hun inkomen dat toelaat. Dit zorgt ook voor een nivellerend effect van deze maatregel. Lage inkomensgroepen zullen bij eenzelfde studieschuld lagere maandlasten hebben dan middeninkomensgroepen en midden inkomensgroepen weer lager dan hoge inkomensgroepen. De renteverhoging heeft daarmee alleen effect op de maandlasten van mensen die dat gezien hun inkomen kunnen dragen.

De effecten van de verlaging van het collegegeld en de hogere rente op de studielening zijn niet goed met elkaar te vergelijken. De student merkt immers de effecten van het verlaagde collegegeld direct als hij gaat studeren. Met de hogere rente op de studielening krijgt hij pas te maken als hij is afgestudeerd en – als zijn inkomen dat toelaat – moet gaan aflossen.

De leden van de fractie van D66 en de leden van de PVV-fractie stelden vragen over de gevolgen voor oud-studenten op de woningmarkt. Deze vragen worden hieronder in gezamenlijkheid beantwoord.

De leden van de fractie van D66 zouden ook graag nader geïnformeerd willen worden over het effect dat de beoogde maatregel zal hebben voor de positie van de afbetalenden op de woningmarkt. Kan de regering aanduiden wat het ingeschatte effect is op de maximale hypothecaire lening waarop verschillende inkomensgroepen van afbetalenden een beroep zullen kunnen doen, en hoe dat zich verhoudt tot hun huidige perspectief? Hoe zal de aangepaste wegingsfactor voor hypotheken hierin doorwerken? Zouden de participanten in het huidige systeem van dat laatste ook nog kunnen gaan profiteren? En wat is de reden dat de studieschuld – als risicofactor voor afbetalenden – wel doorwerkt in hun hypothecaire leencapaciteit en toch voor deze groep buiten het BKR wordt gehouden, zo vragen de leden van de D66-fractie.

Het beoogde wetsvoorstel, waarbij de rentemaatstaf aangepast zal gaan worden, dient om de houdbaarheid van de overheidsfinanciën te verbeteren, zo lezen de leden van de PVV-fractie. De opbrengst van deze maatregel zou structureel € 226 miljoen gaan bedragen voor verbetering van de kwaliteit van het hoger onderwijs. In tegenstelling tot wat in 2015 bij de invoering van het leenstelsel werd beloofd wordt de rente op studieschuld toch verhoogd, en heeft de besparing die is geïnvesteerd in het onderwijs niet tot een verbetering van de onderwijskwaliteit geleid. Van de beloofde «voorinvesteringen» is helaas niet veel terecht gekomen (rapport Algemene Rekenkamer). Het wetsvoorstel heeft ook gevolgen voor met name starters op de woningmarkt met een aanzienlijke studieschuld. Afgestudeerden krijgen namelijk sinds het ingevoerde leenstelsel en de voorgenomen wijziging van de rentemaatstaf, als starter op de woningmarkt, te maken met minder kansen en problemen bij het afsluiten van een hypotheek. De wetswijziging schiet daarmee z’n doel voorbij. Is de regering het daarmee eens? En zo nee, waarom niet, zo willen de genoemde leden van de PVV-fractie weten.

Met de invoering van de Wet studievoorschot hoger onderwijs is de wegingsfactor waarmee studieleningen meetellen bij hypotheekverstrekking verlaagd. Die lagere wegingsfactor blijft ook na invoering van dit wetsvoorstel van toepassing. De gemiddelde studieschuld stijgt als gevolg van deze maatregel van 21.000 euro naar circa 21.500 euro. In reactie op de bovengenoemde vragen van de leden van de D66- en PVV-fractie, wordt in onderstaande tabel weergegeven wat voor effect dat heeft op de maandlasten waarmee rekening wordt gehouden bij het aangaan van een hypotheek. De wegingsfactor is daarbij het percentage van de oorspronkelijke schuld dat door hypotheekverstrekkers wordt gehanteerd en wordt afgetrokken van de maximale woonlast per jaar.

|

Oude stelsel |

Nieuwe stelsel |

Nieuwe stelsel en nieuwe rente |

|

|---|---|---|---|

|

Gemiddelde schuld |

15.000 |

21.000 |

21.500 |

|

Wegingsfactor |

0,75% |

0,45% |

0,45% |

|

Maandlast waarmee voor hypotheek rekening wordt gehouden |

€ 112,50 |

€ 94,50 |

€ 96,75 |

De maandlast waarmee kredietverstrekkers rekening houden, is dus lager dan onder het oude stelsel met de hogere wegingsfactor. Het effect op de maandlast als gevolg van het onderhavige wetsvoorstel is 2,25 euro per maand. Dit heeft dus beperkt effect op de hoogte van de hypotheek en op de positie van afgestudeerden op de woningmarkt. De tabel laat tevens zien dat de student ten opzichte van het oude stelsel baat heeft bij de aangepaste wegingsfactor wanneer sprake is van een hogere gemiddelde schuld. De maandlast waarmee in het nieuwe stelsel rekening wordt gehouden voor de hypotheek is immers lager. De maximale hypothecaire lening wordt berekend door de verwachte maandelijkse lasten af te trekken van de verwachte maandelijkse inkomsten en vervolgens te berekenen welk hypotheekbedrag past bij dat saldo.

De lagere wegingsfactor is een weergave van de socialere terugbetaalvoorwaarden die gelden voor leningen die onder het studievoorschotstelsel zijn aangegaan. Het is dus van belang voor verantwoorde kredietverstrekking dat voor studieschulden onder het oude stelsel, de vorige wegingsfactor van 0,75% wordt gehanteerd. Hiermee wordt overkreditering – en het daarmee samenhangende risico op betalingsproblemen- voorkomen. De regering vindt niet dat deze wetswijziging zijn doel voorbij schiet; het doel is immers het verbeteren van de houdbaarheid van de overheidsfinanciën op langere termijn.

De regering acht het van belang dat studieschulden worden meegewogen bij hypotheekverstrekking, maar dat de mate waarin een goede afspiegeling is van het sociale karakter van de leningen. Registratie bij het BKR draagt daar volgens de regering niet aan bij. Voor de terugbetaallasten is het immers niet alleen van belang hoe hoog iemands schuld is, maar ook wat zijn inkomen is. Ook kan terugbetaling van studieschulden worden stopgezet door het inzetten van zogeheten jokerjaren. Registratie bij het BKR is ook niet nodig, omdat de kredietverstrekker een zorgplicht heeft om financiële verplichtingen in beeld te brengen, en de oud-student eenvoudig een bewijs van zijn studieschuld kan uitdraaien uit mijn DUO en als bewijsstuk kan overleggen. Wel heeft de regering toegezegd om de voorlichting over de relatie tussen studieschulden en hypotheken te verbeteren en om met de sector in gesprek te gaan over de naleving van de gemaakte afspraken en wederzijds te verkennen of daar nog verdere verbeteringen in mogelijk zijn.

Ten slotte zouden de leden van de fractie van D66 graag vernemen hoe de regering inmiddels de schuldinvordering bij buitenlandse studenten beoordeelt. Om welke aantallen, om welke bedragen en om welke risico’s zou het daarbij (kunnen) gaan?

Eind 2018 waren er 88.000 debiteuren in het buitenland in de verplichte aflosfase. Dit zijn zowel buitenlandse debiteuren als Nederlandse debiteuren die in het buitenland wonen. De gezamenlijke vordering op deze groep was op dat moment ongeveer 1,5 miljard euro, waarvan 280 miljoen aan betalingsachterstanden.

Innen in het buitenland is veel gecompliceerder dan in Nederland. Daarom heeft DUO in 2014 een speciaal team ingericht met als doel debiteuren te traceren in het buitenland en betalingsachterstanden te innen. Dit heeft ertoe geleid dat meer debiteuren zijn opgespoord, betalingsachterstanden worden voldaan, betalingsregelingen worden getroffen en de normale aflossing ook weer wordt opgestart. Zo nodig worden daarvoor extra middelen ingezet zoals incassobureaus, incasso-advocaat of paspoortsignalering. In 2017 is bijvoorbeeld een bedrag van 4,4 miljoen euro geïnvesteerd om een krachtigere invordering van studieleningen te bewerkstelligen. Dit heeft uiteindelijk tot een opbrengst van 45,5 miljoen euro geleid. Het totaal aantal onvindbare debiteuren is in dat jaar met 6 procent gedaald.

De leden PvdA-fractie en de leden van de SP-fractie hebben een vraag gesteld over de communicatie van DUO. Deze vragen worden hieronder in gezamenlijkheid beantwoord.

De regering geeft in antwoord op vragen van leden van de Tweede Kamer aan dat de communicatie over de leenmogelijkheden voor studenten niet optimaal is. Opvallend is dat daar waar er vragen in de Tweede Kamer worden gesteld over de voorlichting de regering verwijst naar de website en medewerkers van DUO. Dit is in lijn met de huidige communicatie tussen de rijksoverheid en de studenten over wijzigingen in het hoger onderwijs. Op welke wijze wordt op deze manier de verbetering in de communicatie over de leenmogelijkheden gerealiseerd, zo vragen de aan het woord zijnde leden de regering. Wat gaat de regering nog meer doen om ouders en jongeren die vanwege de potentiële studieschuld twijfelen of studeren een gewenste optie is, adequaat te ondersteunen in hun keuze, zo vragen de leden van de PvdA-fractie?

Opnieuw vragen de leden van de fractie van de SP om een financiële bijsluiter, omdat dit een risicovol product is. Immers, de overheid kan zo de voorwaarden wijzigen waaronder de lening is uitgegeven. En als het dan niet geldt voor de lopende leningen, kan het wel degelijk effect hebben voor een loopbaan van een student. Deze leden wijzen op het feit dat MBO’ers die doorstromen vervolgens met het nieuwe regime geconfronteerd worden. Is de regering bereid bij dit product een bijsluiter te doen? Immers, geld lenen kost geld.

De regering deelt de mening van de fractie van de SP dat het belangrijk is dat (aankomend) studenten goed op de hoogte zijn van de voorwaarden van het aangaan van een studielening en de overstap naar een ander studiefinancieringsregime bij doorstroom van MBO naar HBO. Daarom werkt de DUO voortdurend aan de verbetering van de voorlichting en informatievoorziening. DUO spreekt met de Jongerenadviesraad om te zorgen dat die verbeteringen aansluiten bij de behoeften en belevingswereld van jongeren. DUO heeft daarnaast in het najaar van 2018 de website meer taakgericht gemaakt. (Aankomend) studenten vinden nu sneller de informatie waar ze naar op zoek zijn. Ook werkt DUO veel meer via social media, filmpjes, vlogs en chat. Daaruit blijkt bijvoorbeeld dat studenten contact via chat veel hoger waarderen dan communicatie via e-mail. Zo werkt DUO continu aan verbetering van de communicatie.

Daarnaast wijst de regering met de campagne «Studeer met een Plan» jongeren op alle zaken die ze moeten regelen als ze gaan studeren. Daarbij hoort ook voorlichting over de mogelijkheden die er zijn om de studie te kunnen financieren.

De regering is van mening dat de website van DUO alle benodigde informatie bevat voor (aankomend) studenten om een weloverwogen besluit over het afsluiten van een studielening te kunnen nemen. Het is waardevol dat DUO samen met jongeren kijkt hoe die informatie het beste kan worden gepresenteerd. De regering ziet daarom niet de meerwaarde in van het gebruik van een financiële bijsluiter of soortgelijk informatiedocument. Als laatste wijst de regering op de sociale terugbetaalvoorwaarden van de studieschuld. Er wordt bij het aflossen van de studieschuld altijd rekening gehouden met het inkomen en debiteuren mogen de schuld binnen 35 jaar aflossen. Een studielening is dan ook in de ogen van de regering geen risicovol product, in tegenstelling tot wat de leden van de fractie van de SP menen. Het zou dan ook onverstandig zijn met het oog op de toegankelijkheid van het hoger onderwijs om middels waarschuwingen de associatie met consumptieve kredietverstrekking te vergroten.

Een andere zorgelijke ontwikkeling steekt ook steeds vaker de kop op: overwerkte studenten. 75% van de studenten voelt zich emotioneel uitgeput. Studenten met een burn-out hebben een groter risico op suïcide en overigens ook opnieuw op een burn-out en dan zijn deze jonge mensen nog niet eens begonnen met stappen op de arbeidsmarkt en afbetalen. Het RIVM stelt dat zorgen over de financiën een onderdeel van de oorzaak zijn van deze werkdruk en de psychische belastingen van de studenten. Hoe weegt de regering deze ontwikkeling en de constatering van het RIVM-onderzoek?

De oorzaak van de hoge mentale druk onder jongeren is niet enkelvoudig maar het gevolg van een opstapeling van factoren, zoals de eisen die studenten zichzelf opleggen, druk die zij ervaren door social media en de druk die het succesvol afronden van een opleiding met zich meebrengt. In het onderzoek van het RIVM4 is opgenomen dat studentpsychologen ook de versobering van de studiefinanciering aanhalen als één van deze factoren. Uit de Monitor Beleidsmaatregelen 2017–2018 blijkt dat het aandeel studenten dat zelf aangeeft financiële problemen te ervaren sinds 2012 is afgenomen.5 Het aandeel studenten dat onder het oude stelstel valt en financiële moeilijkheden ervaart, is bovendien hoger dan het aandeel studenten dat financiële problemen ervaart onder het nieuwe stelsel. De regering zal dit uiteraard blijven monitoren. Naar aanleiding van de verkenning van het RIVM in juni 2018, heeft het RIVM de opdracht gekregen om een uitgebreider onderzoek te doen naar de oorzaken van mentale druk bij jongeren. Het RIVM neemt ook de doelgroep studenten mee in dit onderzoek. De resultaten worden in april 2019 verwacht.

De leden van de GroenLinks-fractie en de leden van de SP-fractie hebben beide een vraag gesteld over het doel van het wetsvoorstel. Deze vragen worden hieronder in gezamenlijkheid beantwoord.

Uit de behandeling in de Tweede Kamer blijkt dat het huidige stelsel door de regering als financieel houdbaar wordt gezien, dat er geen onderzoek of bevindingen van onafhankelijke partijen aan het voorstel ten grondslag liggen, en dat de zogenoemde rentesubsidie niet te kwantificeren is. Kan de regering tegen die achtergrond inzichtelijk maken waarom zij ondanks dit totale gebrek aan onderbouwing toch van mening is dat dit voorstel nodig is om een maatschappelijk probleem op te lossen, zo vragen de leden van de GroenLinks-fractie?

De leden van de SP-fractie willen nu ingaan op het voorstel. Wat betreft de houdbaarheid lezen zij in de beantwoording op vragen dat het stelsel niet onhoudbaar is of dat dreigt te worden. De reden voor deze maatregel is dat de houdbaarheid wordt verbeterd. Kan de regering aangeven welk onderzoek of welke analyse aan de noodzaak tot het verhogen van de rente ten grondslag ligt? Een dergelijke ingrijpende wijziging van beleid vraagt om een goede onderbouwing. Graag ontvangen de leden van de SP-fractie deze onderzoeken en/of analyses. De regering geeft in de behandeling in de Tweede Kamer aan dat er nu niets mis is met het systeem van studielening; deze voorstellen zijn voor als het op lange termijn fout gaat. De leden van de SP-fractie vragen de regering welk probleem hier opgelost wordt.

Het klopt dat de regering niet van mening is dat het studiefinancieringsstelsel financieel onhoudbaar is. Wel ziet de regering ruimte om de financiële houdbaarheid van de overheidsfinanciën in den brede te verbeteren. Hier liggen geen bevindingen van onafhankelijke partijen aan ten grondslag. Deze maatregel moet dan ook niet specifiek binnen het studiefinancieringsstelsel worden gezien, maar als onderdeel van de totale effecten op de overheidsfinanciën uit het regeerakkoord. Studenten kunnen bij DUO een lening aangaan die zij over een periode oplopend tot ruim 35 jaar kunnen aflossen. Daarvoor betalen zij niet de rente die hoort bij een dergelijke lening, maar slechts de 5-jaarsrente (die hoort bij een lening met een looptijd van vijf jaar). Omdat de 10-jaarsrente in het algemeen hoger ligt dan de 5-jaarsrente, vergroot dit de financiële houdbaarheid op de lange termijn.

De opbrengst van de voorgestelde maatregel zou € 226 miljoen moeten zijn. De regering baseert deze 226 miljoen op een complexe rekensom. In de eerste plaats baseert zij het op het aantal studenten in het hoger onderwijs dat geraamd wordt tot 2060. De leden van de fractie van de SP willen graag weten hoe hard deze aannames zijn. Welke onzekerheidsmarges zijn hierin meegenomen? Hoe realistisch is het om zover vooruit berekeningen te maken? Ook gaat de regering ervan uit dat de gemiddelde studieschuld bij afstuderen 21.000 euro is. Maar in de schriftelijke beantwoording in de Tweede Kamer spreekt de Minister al van 21.500 euro, door de renteverhoging. Graag ontvangen de leden van de SP-fractie een toelichting op deze discrepantie.

Bij elke beleidswijziging is het van belang om in beeld te brengen wanneer het effect van die wijziging structureel is en wat de financiële consequenties zijn in die structurele situatie. Bij deze beleidswijziging is pas ongeveer in het jaar 2060 sprake van de structurele situatie omdat tot die tijd een (steeds kleiner wordend) deel van de terugbetalers nog te maken heeft met de 5-jaarsrente. De financiële effecten vangen echter al veel eerder aan, namelijk als de eerste oud-studenten voor wie de 10-jaarsrente gaat gelden, gaan beginnen met terugbetalen. De verwachting is dat in 2025 de eerste effecten optreden en die lopen dan langzaam op tot 2060. De berekening is uiteraard gebaseerd op ervaringsgegevens en aannames over verwachte toekomstige ontwikkelingen. Zo is gebruikgemaakt van de verwachting van de ontwikkeling van de studieschuld op langere termijn en het verschil tussen de 5- en 10-jaarsrente van de afgelopen 10 jaar. Uiteraard zullen de werkelijke rente-ontvangsten de dan geldende rentes volgen en worden de ramingen van de rente-ontvangsten jaarlijks geactualiseerd. Het bedrag van 21.000 euro is de verwachte gemiddelde studieschuld bij afstuderen bij ongewijzigd beleid. Het onderhavige wetsvoorstel resulteert in een verwachte studieschuld van 21.500 euro vanwege hogere renteopbouw tijdens de studie.

Met deze berekening komt de regering op een totale studieschuld van 33,5 miljard in 2060. Om te zien wat het wetsvoorstel gaat opleveren maakt de regering een inschatting voor het verschil tussen 5-jaarsobligaties en 10-jaarsobligaties. De regering gaat hierbij uit van een rentepercentage van 0,78%, wat het gemiddelde van de afgelopen 10 jaar is. Dan is de rekensom: 0,78% van 33,5 miljard = 261,3 miljoen. Dan gaat de regering er nog van uit dat slechts 86,4% van de studenten daadwerkelijk gaat afbetalen en kom je op 86,4% van 261,3 miljoen = 226 miljoen. Welke maatregelen zijn voorzien wanneer de rekenrente anders uitvalt in werkelijkheid? Dat kan ten voordeel maar ook ten nadeel zijn. Dat is niet ondenkbaar. Graag ontvangen de leden van de SP-fractie een reactie van de regering.

Als aanname is het CPB bij de doorrekening van het regeerakkoord uitgegaan van de gemiddelde 5- en 10-jaarsrentes over de afgelopen tien jaar. CPB komt daarbij op een gemiddeld verschil van 0,78%. De rentes kunnen in de toekomst anders zijn dan geraamd en ook het verschil tussen de 5- en 10-jaarsrente hoeft niet van jaar op jaar 0,78% te bedragen. Uiteraard zullen de werkelijke rente-ontvangsten de dan geldende rentes volgen en worden de ramingen van de rente-ontvangsten jaarlijks geactualiseerd ten behoeve van de begrotingsvoorbereiding.

De leden van de fractie van de SP willen graag weten wat de verschillende inkomensgroepen gaan betalen aan extra kosten door dit stelsel. Want 12 euro extra per maand is een gemiddelde. Het klopt toch dat iemand met een modaal inkomen (37.000 euro) en een studieschuld van 11.000 euro in totaal 2.500 euro aan rente betaalt? Dat is bijna 23% meer. Een inkomen van 42.000 euro en een studieschuld van 16.000 euro en de student betaalt 4.200 euro meer, zelfs 28% meer. Vindt de regering het niet zorgelijk dat zulke grote verschillen zichtbaar zijn? Hoe weegt zij deze conclusie? En hoe weegt zij dit in het licht van het feit dat nu al de doorstroming van het MBO naar het HBO is gezakt? We zien dat met name MBO’ers uit gezinnen met middeninkomens achterblijven. Heeft de regering gekeken naar de effecten van de renteverhoging op de doorstroming? Zo nee, is zij bereid dit alsnog te doen? Wil zij dan ook kijken naar de effecten van het feit dat MBO’ers die nu nog onder de 5-jaarsrente studeren, bij doorstroming naar de 10-jaarsrente gaan?

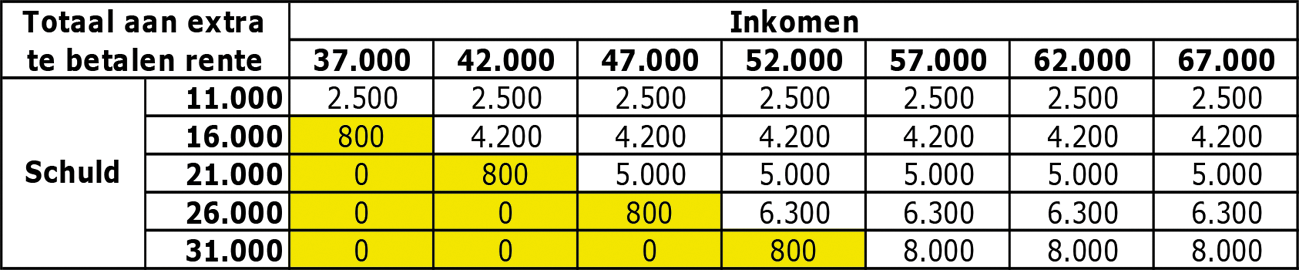

Onderstaande tabel biedt inzicht in de extra rentekosten die worden betaald als een oud-student de volledige afbetaalperiode van 35 jaar benut. Daarbij is uitgegaan van de gemiddelde rentes in de afgelopen tien jaren, waarin de 5-jaarsrente gemiddeld 1,78% en de 10-jaarsrente gemiddeld 2,56% was.

In de gearceerde cellen is weergeven welke inkomensgroepen met welke schuld onder de draagkrachtregeling vallen.

De tabel geeft het totaal aan extra te betalen rente weer wanneer de gehele terugbetalingstermijn van 35 jaar wordt benut. Het klopt dat het bij een studieschuld van 11.000 euro en een inkomen van 47.000 euro gaat om circa € 2.500. Dit komt neer op circa € 6 euro per maand en dat 35 jaar lang. De praktijk laat echter zien dat binnen de huidige terugbetaaltermijn van vijftien jaar een groot deel van de studenten vervroegd aflost. Het ligt in de rede dat dat ook bij de 35 jaarstermijn het geval zal zijn. Wanneer een student zijn studieschuld vervroegd aflost, zal het extra te betalen bedrag aan rente lager uitvallen dan de bedragen die zijn weergegeven in de bovenstaande tabel.

Hoe korter de terugbetaalperiode, hoe lager de meerkosten. Bij het volledig benutten van de terugbetaalperiode van 35 jaar zijn de meerkosten het hoogst. De extra kosten bedragen in dat geval echter nooit meer dan 18% ten opzichte van de kosten bij de 5-jaarsrente, zoals ook aangegeven in de memorie van toelichting bij dit wetsvoorstel (waarbij is uitgegaan van een 5-jaarsrente van 1,78% en een 10-jaarsrente van 2,56%).

Recent is verdiepend onderzoek bij de Monitor Beleidsmaatregelen6 uitgevoerd naar leenaversie bij mbo-studenten, waaruit blijkt dat leenaversie geen bepalende factor is bij de keuze om al dan niet door te studeren. De regering is van mening dat de wijziging van de rentemaatstaf geen invloed zal hebben op de doorstroom van mbo naar het hbo. Andere (inhoudelijke) overwegingen spelen een veel grotere rol bij de keuze voor het hbo. Denk bijvoorbeeld aan de betere carrièremogelijkheden of de wens om je als student verder te ontwikkelen. Wanneer een mbo-student doorstroomt naar het hbo, wordt een eventuele lening die hij tijdens de mbo-opleiding is aangegaan, overgezet naar de ho-leenvoorwaarden. Dat heeft niet alleen een wijziging van de rentemaatstaf tot gevolg, maar ook een langere terugbetaalperiode (van 15 naar 35 jaar) en socialere terugbetaalvoorwaarden. Als gevolg van deze ho-leenvoorwaarden dalen de maandelijkse lasten ten opzichte van de mbo-leenvoorwaarden, voornamelijk als gevolg van de langere terugbetaalperiode.

De regering monitort jaarlijks in de Monitor Beleidsmaatregelen hoger onderwijs onder andere de instroom in het hoger onderwijs, ook vanuit het mbo. Het effect van de aanpassing van de rentemaatstaf is daarin slechts een onderdeel en niet te isoleren, omdat beslissingen van studenten door meerdere zaken worden beïnvloed; door beleidswijzigingen in het hoger onderwijs, in de studiefinanciering, maar ook door de arbeidsmarkt. Specifiek voor de rente geldt dat de actuele stand van de rente veel bepalender is dan de maatstaf waarop die is gebaseerd.

De regering heeft, zo lezen de leden van de PvdA-fractie, in de behandeling van dit wetsvoorstel in de Tweede Kamer aangegeven dat zij niet van mening is dat het studiefinancieringsstelsel onhoudbaar is. Het verhogen van de rentemaatstaf moet bijdragen aan de financiële houdbaarheid van de overheidsfinanciën in den brede en op langere termijn. Dit wetsvoorstel komt op een moment dat het economisch goed gaat in Nederland en er in Nederland in 2018 een kasoverschot was van 7,2 miljard euro. De leden van de PvdA-fractie verzoeken de regering toe te lichten wat de noodzaak is om op dit moment de rentemaatstaf aan te passen.

Dit wetsvoorstel draagt inderdaad bij aan de houdbaarheid van de overheidsfinanciën op de lange termijn. De eerste financiële effecten zullen merkbaar zijn vanaf 2025, als de eerste studenten onder de nieuwe rentemaatstaf beginnen met aflossen. Bij deze wijziging is pas in ongeveer 2060 sprake van een structurele situatie. Het wetsvoorstel is dus niet gericht op de huidige economische situatie, maar is gericht op de houdbaarheid van de overheidsfinanciën in de toekomst. Waarbij de balans tussen wat de regering betaalt voor de financiering van studieschulden en wat de oud-student betaalt voor zijn lening, dan iets verschuift in de richting van de oud-student. De regering acht dit redelijk.

De leden van de fractie van GroenLinks en de leden van de PvdA-fractie hebben vragen gesteld over de besteding van de opbrengsten van de rentemaatregel. Deze vragen worden hieronder in gezamenlijkheid beantwoord.

Bij de invoering van het studievoorschot is nadrukkelijk afgesproken dat de opbrengsten daarvan gebruikt zouden worden voor het verbeteren van de onderwijskwaliteit. Waarom worden de hier beoogde extra renteopbrengsten daar dan niet voor ingezet, zo vragen de leden van de GroenLinks-fractie?

Bij de invoering van het studievoorschot heeft de regering toegezegd de vrijgevallen middelen te benutten voor een kwaliteitsimpuls in het hoger onderwijs. Het lijkt erop dat met dit wetsvoorstel de koppeling verbroken wordt tussen het introduceren van het studievoorschot en het investeren in de kwaliteit van het hoger onderwijs. In de memorie van toelichting wordt met geen woord gerept over deze relatie. De leden van de PvdA-fractie vragen zich af of de regering de relatie tussen het studievoorschot en de kwaliteit van het hoger onderwijs heeft losgelaten. Klopt het dat enkel financiële motieven vanaf nu leidend zijn voor de inrichting van het studiefinancieringsstelsel, zo vragen de leden van de PvdA-fractie?

De verhoging van de rente zoals deze wordt voorgesteld in dit wetsvoorstel staat los van de opbrengsten van het wetsvoorstel studievoorschot. De opbrengsten uit het wetsvoorstel studievoorschot zijn en worden geïnvesteerd in de verbetering van de kwaliteit van het hoger onderwijs. In totaal is dit een investering van 209 miljoen euro in 2018, oplopend tot 556 miljoen euro in 2023. Het grootste deel van deze investering zal lopen via de kwaliteitsafspraken, die op de instellingen, ook in samenwerking met studenten, worden gemaakt. Het onderhavige wetsvoorstel verandert daar niets aan, maar genereert daarnaast extra renteopbrengsten. Deze renteopbrengsten dragen bij aan de verbetering van de houdbaarheid van de overheidsfinanciën in de toekomst. Deze maatregel moet daarbij niet specifiek binnen het studiefinancieringsstelsel worden gezien, maar als onderdeel van de totale effecten op de overheidsfinanciën uit het regeerakkoord.

De regering is van oordeel dat ondanks de wijziging van de rentemaatstaf het stelsel toegankelijk blijft voor iedereen omdat de leenmogelijkheden tijdens de studie voor iedereen beschikbaar blijven en de sociale voorwaarden waarborgen dat studenten ook in de toekomst alleen bij voldoende inkomen een deel van dat inkomen hoeven te besteden aan het aflossen. Feit is dat door het hanteren van de 10-jaarsrentemaatstaf de terug te betalen bedragen voor oud-studenten hoger uit kunnen vallen. Of het hoger onderwijs feitelijk toegankelijk is, hangt af van de invloed van het voorliggende wetsvoorstel op de houding en het gedrag van de potentiële en huidige studenten en hun ouders. De regering heeft in een brief op 29 juni jl. de aanbevelingen van het rapport Weten is nog geen doen. Een realistisch perspectief op redzaamheid van de Wetenschappelijke Raad voor het Regeringsbeleid overgenomen en toegezegd bij nieuwe wetsvoorstellen te onderzoeken wat het effect van een wetsvoorstel is op het doen vermogen van degenen die met het wetsvoorstel te maken krijgen.7 In de nota naar aanleiding van het verslag aan de Tweede Kamer (p. 10) geeft de regering aan dat de gedragseffecten niet zijn onderzocht. Kan de regering aangeven waarom zij – ondanks de voornoemde toezegging aan de Eerste Kamer – niet onderzocht heeft wat de potentiële gedragseffecten van de wijziging van de rentemaatstaf zijn voor studenten en hun ouders?

Het klopt dat er naar aanleiding van dit wetsvoorstel geen nader onderzoek is gedaan naar de potentiele gedragseffecten voor studenten en hun ouders. Recent is in de Monitor Beleidsmaatregelen 2017–20188 wel gekeken naar de effecten van het studievoorschot, leengedrag en de financiële situatie van studenten. Daaruit blijkt dat leenaversie als zodanig geen doorslaggevende reden is om niet te gaan studeren. Daarnaast heeft deze maatregel geen direct effect op studenten en hun ouders. Immers, pas als de student is afgestudeerd, gaat hij terugbetalen. Op de studielening zijn sociale terugbetaalvoorwaarden van toepassing; de oud-student betaalt alleen terug als zijn salaris dat toelaat en heeft daarvoor 35 jaar de tijd. Voor potentiële studenten en hun ouders speelt hun kennis en appreciatie over de sociale terugbetaalvoorwaarden en waarschijnlijk de actuele stand van de rente op het beslismoment, een veel grotere rol dan de maatstaf waarop de rente is gebaseerd. De student weet immers ook nu niet wat de rente bij terugbetalen zal zijn, en de normale renteschommelingen die er bij elke maatstaf zijn, zijn een veel grotere onzekere factor dan de wijziging die dit wetsvoorstel regelt. Daarop baseert de regering haar stelling dat de wijziging van de rentemaatstaf geen invloed gaat hebben op de toegankelijkheid van het hoger onderwijs. De regering zal dit uiteraard blijven monitoren.

De regering verwijst in de voornoemde nota naar aanleiding van het verslag naar een onderzoek van de Inspectie van het Onderwijs waaruit blijkt dat de geneigdheid van jongeren om te gaan studeren samenhangt met de hoogte van het inkomen van de ouders.9 Kan de regering zich voorstellen dat het zo snel invoeren van de 10-jaarsmaatstaf na de invoering van de 5-jaarsmaatstaf juist een negatief effect kan hebben op de geneigdheid van potentiële studenten met ouders met een laag inkomen om te gaan studeren en hun vertrouwen in de stabiliteit van de voorwaarden die de overheid aan studenten stelt? Zo ja, wat gaat de regering ondernemen om te voorkomen dat juist deze jongeren afzien van een studie in het hoger onderwijs? Zo nee, waarom niet?

Het genoemde onderzoek van de Inspectie van het Onderwijs laat inderdaad zien dat de hoogte van het inkomen van de ouders verschil maakt bij de bereidheid om te gaan studeren. Uit het onderzoek blijkt dat met name de mbo4-studenten uit de lagere inkomensgroep vaker het hbo instromen dan mbo4-studenten uit de hogere inkomensgroepen. In de havo is dit verschil andersom, maar beduidend kleiner.

Vanuit het vwo stromen zowel de hoogste als de laagste inkomensgroep vaker door naar het wo dan de andere inkomensgroepen. Alleen bij de doorstroom van de wo-bachelor naar de wo-master zien we een klein verschil in doorstroom. Studenten met ouders in de hoogste inkomensgroepen stromen relatief iets vaker door naar een wo-master dan de lagere inkomensgroepen.

In de Monitor Beleidsmaatregelen 2017–201810 is nader ingezoomd op de effecten van het studievoorschot waarbij onder andere is gekeken naar het leengedrag en de financiële situatie van studenten. Daaruit blijkt dat leenaversie als zodanig geen doorslaggevende reden is om niet te gaan studeren. De verhoging van de rente speelt daarbij geen rol van betekenis, naar het oordeel van de regering. Deze maatregel heeft geen direct effect op studenten en hun ouders. Immers, pas als de student is afgestudeerd, gaat hij terugbetalen. Op de studielening zijn sociale terugbetaalvoorwaarden van toepassing; de oud-student betaalt alleen terug als zijn salaris dat toelaat en heeft daarvoor 35 jaar de tijd. Voor potentiële studenten en hun ouders speelt hun kennis en appreciatie over de sociale terugbetaalvoorwaarden en waarschijnlijk de actuele stand van de rente op het beslismoment, een veel grotere rol dan de maatstaf waarop de rente is gebaseerd. De student weet immers ook nu niet wat de rente bij terugbetalen zal zijn, en de normale renteschommelingen die er bij elke maatstaf zijn, zijn een veel grotere onzekere factor dan de wijziging die dit wetsvoorstel regelt. Daarop baseert de regering haar stelling dat de wijziging van de rentemaatstaf geen invloed gaat hebben op de beslissing van potentiële studenten met ouders met een laag inkomen om te gaan studeren. De regering zal dit uiteraard blijven monitoren.

Een groot deel van de afgestudeerde MBO’ers die doorstromen naar het HBO haakt gedurende de studie af en heeft dan wel een studieschuld opgebouwd die afgelost moet worden. Het merendeel van hen stopt in het eerste studiejaar. Denkbaar is dat juist deze jongeren af gaan zien van een vervolgstudie in het hoger onderwijs nu de rentemaatstaf verhoogd wordt. Welke maatregelen gaat de regering nemen gericht op deze doelgroep?

Recent is er verdiepend onderzoek bij de Monitor Beleidsmaatregelen11 uitgevoerd naar leenaversie bij mbo-studenten, waaruit blijkt dat leenaversie geen bepalende factor is bij de keuze om al dan niet door te studeren. De regering is van mening dat de wijziging van de rentemaatstaf geen invloed zal hebben op de doorstroom van mbo naar het hbo. Andere (inhoudelijke) overwegingen spelen een veel grotere rol bij de keuze voor het hbo. Denk bijvoorbeeld aan de betere carrièremogelijkheden of de wens om je als student verder te ontwikkelen. Wanneer een mbo-student doorstroomt naar het hbo, wordt een eventuele lening die hij tijdens de mbo-opleiding is aangegaan, overgezet naar de ho-leenvoorwaarden. Daarmee gaan ook de langere terugbetaaltermijn van 35 jaar en de socialere terugbetaalvoorwaarden gelden. Als gevolg daarvan dalen de maandlasten. De rentemaatstaf is daarbij dus slechts één van de voorwaarden.

Bovendien is met de halvering van het collegegeld voor het eerste jaar in het hoger onderwijs de drempel – in ieder geval financieel – verlaagd, juist voor het eerste jaar waarin er inderdaad het meeste uitval is. Uit de rapportage van het eerste onderzoek naar de effecten van de halvering collegegeld blijkt dat de halvering een kleine rol lijkt te spelen in de beslissing om al dan niet door te studeren. Mbo-studenten worden daardoor meer beïnvloed dan havisten en vwo’ers, waarschijnlijk omdat voor hen een studie in het hoger onderwijs vaker de logische vervolgstap is, en bij mbo’ers ook de arbeidsmarkt trekt. De toegankelijkheid van het hoger onderwijs lijkt door de halveringsmaatregel vooral vergroot te worden voor studenten en scholieren met een migratieachtergrond en mbo-studenten waarvan de ouders het financieel minder goed hebben. In reactie op dit onderzoek heeft de regering aangegeven deze bevinding positief te waarderen.12 Overigens is het belangrijk om hierbij te benadrukken dat de respons van scholieren en mbo-studenten in dit onderzoek nog laag was, en harde conclusies nog niet kunnen worden getrokken.

De regering gebruikt in haar argumentatie regelmatig het begrip «rentesubsidie», zo constateren de leden van de GroenLinks-fractie. Omdat dit in de discussie over het studievoorschot geen rol heeft gespeeld, vragen deze leden waar de regering deze term vandaan haalt. Klopt het dat de term zowel in Nederland als in Europa meestal geen negatieve connotatie heeft maar gezien wordt als een bewust beleidsinstrument om bepaalde gewenste ontwikkelingen te stimuleren? Gebruikt de regering het in dit kader op dezelfde wijze? Zo ja, waarom wordt er dan een poging gedaan de rentesubsidie te verminderen? Zo nee, zijn er meer voorbeelden van het gebruik van de term als zijnde een ongewenst financieel effect?

Met de term rentesubsidie wordt in dit wetsvoorstel bedoeld dat studenten relatief goedkoop kunnen lenen voor hun studie. Zo bezien is die term ook niet negatief bedoeld, omdat het één van de sociale terugbetaalvoorwaarden van studieleningen is. De regering ziet wel ruimte om de houdbaarheid van de overheidsfinanciën met deze maatregel te verbeteren. Na invoering van het onderhavige wetsvoorstel is de rente naar de mening van de regering nog steeds gunstig.

Uit de monitoring van studenteninstroom en uit de kwalitatieve rapportage over het verlagen van het collegegeld blijken geen generieke effecten (zoals bij het laatste te verwachten was ondanks de mooie woorden van de regering) op te treden maar wel blijkt met name de doorstroom MBO-HBO een punt van zorg te zijn. Hoe kan de regering dan bij dit wetsvoorstel alle zorg over precies die doorstroming negeren, terwijl die voor deze groep wel gerelateerd is aan financiële argumenten?

De dalende trend in de instroom van mbo naar hbo is al een geruime tijd zichtbaar. In de Kamerbrief over toegankelijkheid en kansengelijkheid in het hoger onderwijs heeft de regering aangekondigd in kaart te brengen wat de oorzaken zijn van de daling van de instroom in het hbo van mbo-gediplomeerden.13 Daarnaast heeft de regering aangegeven de doorstroom van het mbo naar het hbo begaanbaar te willen houden waarbij er zo min mogelijk beperkingen zijn, voor alle studenten die willen en kunnen doorstromen naar het hoger beroepsonderwijs. De regering heeft daarbij voor de periode 2018 tot en met 2021 € 32 mln. beschikbaar gesteld om de samenwerking tussen hogescholen en universiteiten en hun partners in de regio te ondersteunen. Zo kunnen zij gezamenlijk zorgen voor een betere aansluiting op het hoger onderwijs. De doorstroom is derhalve een punt van blijvende aandacht van de regering.

Uit de rapportage van het eerste onderzoek naar de effecten van de halvering collegegeld blijkt dat de halvering een kleine rol lijkt te spelen in de beslissing om al dan niet door te studeren. Mbo-studenten worden daardoor meer beïnvloed dan havisten en vwo’ers, waarschijnlijk omdat voor hen een studie in het hoger onderwijs vaker de logische vervolgstap is, en bij mbo’ers ook de arbeidsmarkt trekt. De toegankelijkheid van het hoger onderwijs lijkt door de halveringsmaatregel vooral vergroot te worden voor studenten en scholieren met een migratieachtergrond en mbo-studenten waarvan de ouders het financieel minder goed hebben. In reactie op dit onderzoek heeft de regering aangegeven deze bevinding positief te waarderen.14 Overigens is het belangrijk om hierbij te benadrukken dat de respons van scholieren en mbo-studenten in dit onderzoek nog laag was, en harde conclusies nog niet kunnen worden getrokken.

Dat de halvering van het collegegeld – een financiële maatregel – voor mbo-studenten een positief effect lijkt te hebben op de toegankelijkheid van het hoger onderwijs, betekent niet dat een andere financiële maatregel – de aanpassing van de rentemaatstaf – dientengevolge een negatief effect zal hebben op de doorstroom. Wanneer iemand voor de keuze staat om te gaan studeren, heeft het verlaagde collegegeld een direct effect. Dit zijn namelijk de eerste kosten waar een student mee te maken krijgt, waarbij het effect bovendien direct voelbaar is. Met de hogere maandlasten als gevolg van de aangepaste rentemaatstaf krijgt de (oud-)student pas bij de terugbetaling te maken, en alleen als er sprake is van voldoende inkomen. Naast de rente worden bij doorstuderen vanuit het mbo bovendien ook de andere – gunstigere – ho-leenvoorwaarden van toepassing.

De Minister van Onderwijs, Cultuur en Wetenschap, I.K. van Engelshoven

Inspectie van het Onderwijs. Ministerie van Onderwijs, cultuur en wetenschap. In- en doorstroommonitor 2008–2017. Toegang van studenten in het hoger onderwijs: wie wel en wie niet? Juni 2018.

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-35007-B.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.