Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Eerste Kamer der Staten-Generaal | 2015-2016 | 34360 nr. B |

U bent nu hier: Publicaties Officiële publicaties

Vastgesteld 14 december 2015

De vaste commissie voor Financiën1 heeft op 8 december jl. kennisgenomen van de brief aan de Eerste Kamer van 8 december 20152 waarin de Staatssecretaris van Financiën de novelle Belastingplan 2016 aankondigt. Tevens heeft de commissie kennis genomen van de brief van 10 december 20153 waarin de Staatssecretaris meldt dat deze novelle op 9 december 2015 is ingediend bij de Tweede Kamer.

Naar aanleiding daarvan heeft de commissie de Staatssecretaris op 11 december 2015 twee brieven gestuurd.

De Staatssecretaris heeft op 14 december 2015 gereageerd.

De commissie brengt bijgaand verslag uit van het gevoerde schriftelijk overleg.

De griffier van de vaste commissie voor Financiën, Van Dooren

Aan de Staatssecretaris van Financiën

Den Haag, 11 december 2015

De vaste commissie voor Financiën heeft op 8 december jl. met interesse kennisgenomen van uw brief aan de Eerste Kamer van 8 december 20154 waarin u de novelle Belastingplan 2016 aankondigt. Tevens heeft de commissie kennis genomen van uw brief van 10 december 20155

waarin u meldt dat deze novelle op 9 december 2015 is ingediend bij de Tweede Kamer en u de hoop uitspreekt dat deze nog voor het kerstreces door beide Kamers behandeld kunnen worden.

Naar aanleiding hiervan hebben de leden van de VVD-fractie, D66-fractie, SP-fractie, PvdA-fractie, GroenLinks-fractie, ChristenUnie-fractie de volgende opmerkingen en vragen.

Opmerking van de leden van de VVD-fractie

De leden van de fractie van de VVD stellen het op prijs dat zij door u worden geïnformeerd over de ontwikkelingen rond het Belastingplan 2016. Nu de novelle inmiddels is voorgelegd voor behandeling aan de Tweede Kamer wenst de VVD-fractie zich in deze fase van het parlementaire traject te onthouden van het stellen van vragen.

Vragen en opmerkingen van de leden van de D66-fractie

De leden van de D66-fractie menen dat de novelle in combinatie met de vierde nota van wijziging cumulatief maatregelen en wetswijzigingen bevat die – indien ingevoerd – zowel gunstige effecten bevatten voor 2016 (in de mate dat dergelijke ingrepen nog direct uitvoerbaar zijn) als in 2017 in de zin dat werken meer gaat lonen en een keuze wordt gemaakt voor een hervorming van het belastingstelsel met een ruimere bevoegdheid voor lokale overheden om in de toekomst belastingen te gaan heffen, onder gelijktijdige en evenredige verlaging van de rijksbelastingen.

Deze leden verwelkomen dat – wat er ook zij van de discussie over rechtmatigheid en uitvoerbaarheid van het stelsel van belasting van vermogen dat voor 2017 en 2018 – in 2016 de kleine spaarder al wordt ontzien en de koopkracht voor ouderen ook in 2017 wordt ondersteund. Ook worden vergroeningsmaatregelen genomen, bovenop die van de 4e Nota van Wijzigingen. Deze leden verzoeken u nader in te gaan op de keuzes die de regering voornemens is te maken voor de technisch en financieel (fiscaal) meest effectieve (en handhaaf- en uitvoerbare) modaliteit van vormgeving van de impuls voor de duurzaamheid in de gebouwde omgeving.

In het kader van de discussie over de herinvoering van de vrijstelling kolenbelasting verwelkomen deze leden de bereidheid van de regering om door daadwerkelijke besluiten aan te kondigen over uitfasering, opdat in de parlementaire behandeling van het Belastingplan 2016 deze maatregel niet dient te worden beschouwd als fiscale aanmoediging voor de exploitatie van kolencentrales voor energieopwekking op lange termijn, integendeel. De leden van de D66-fractie nemen er in dat kader met instemming kennis van dat de regering op korte termijn scenario’s opstelt voor sluiting van de kolencentrales en nog in deze kabinetsperiode een besluit neemt over het tijdstip waarop de kolencentrales dicht gaan.

De leden van de fractie van D66 zien uit naar het voorstel (en voorontwerp) dat de uitwerking van het beginsel van verruiming van het gemeentelijk belastinggebied vorm zal geven. Dit beginsel is daarom belangrijk, aangezien het lokale overheden meer mogelijkheden voor maatwerk biedt en het democratische verantwoording op gemeentelijk niveau bevordert. De verruiming van het gemeentelijk belastinggebied biedt volgens deze leden de mogelijkheid om de inkomstenbelasting met nog eens vier miljard te verlagen en daardoor de werkgelegenheid te stimuleren, voortbouwend op het al eerder gepubliceerde onderzoek van het CPB, Een ruimer lokaal belastinggebied. 6

Vragen en opmerkingen van de leden van de SP-fractie

Zien de leden van de SP-fractie het juist als ze concluderen dat met de laatste wijzigingen in het Belastingplan 2016, met name die in de vierde nota van wijziging en die in de novelle, de lastenverlichting voor burgers daalt van vier en een half naar vier en een kwart miljard euro?

Kunt u aangeven of de wijzigingen in de novelle een verschil maken in het aantal verwachte banen volgens het CPB-model?

Kunt u aangeven of de wijzigingen in de novelle leiden tot afwijkingen in de in de memorie van antwoord gegeven koopkrachtplaatjes? Kunnen hierbij zowel de gevolgen van de maatregelen die in 2016 als die in 2017 ingaan worden betrokken, dus de verhoging (minder verlaging) van 0,3 procent van het tarief van de tweede en derde schijf en de verhoging van de arbeidskorting vanaf € 35.000 euro?

Vragen en opmerkingen van de leden van de PvdA-fractie

Graag vernemen de leden van de PvdA-fractie van u wat per individuele maatregel de verwachte banengroei zal zijn alsmede welke financiële inzet er per baan gemoeid is met deze additionele banen.

Voorts vernemen de leden van de fractie van de PvdA graag van u in welke mate de uitvoerbaarheid van het Belastingplan 2016 wordt verbeterd dan wel verslechterd als gevolg van de individuele maatregelen die 2016 betreffen.

Ook vernemen de leden van de PvdA-fractie graag van u in welke mate de handhaafbaarheid van het Belastingplan 2016 wordt verbeterd dan wel verslechterd als gevolg van de individuele maatregelen die 2016 betreffen.

Daarnaast krijgen de leden van de PvdA-fractie graag cijfermatig inzicht in de uitvoeringskosten van de extra communicatie-inspanningen en van de vernieuwing van de loonbelastingtabellen als gevolg van de maatregelen die 2016 betreffen.

Bovendien krijgen de leden van de PvdA-fractie graag cijfermatig inzicht in de omvang van de correctie van de definitieve aanslag 2017. Ook vernemen zij graag van u hoeveel toeslaggerechtigden (opnieuw) recht kunnen krijgen op (huur)toeslag als gevolg van de voorliggende maatregelen.

Tenslotte maken de leden van de fractie van de PvdA graag gebruik van de gelegenheid de regering enkele vragen te stellen over het aangekondigde voorontwerp van het wetsvoorstel aangaande een verruiming van het gemeentelijk belastinggebied. Bent u bekend met het feit dat er een groot verschil is tussen de perceptie en de werkelijkheid aangaande het aandeel van de diverse overheden in de totale opbrengst belastingen en premies? Welke lessen trekt u hieruit aangaande de wijze van heffen van gemeentelijke belastingen? En hoe beoordeelt u vervolgens de uitvoerbaarheid van die lessen door de gemeentes?

Ook vernemen de leden van de PvdA-fractie graag hoe u meent aan al de zeer specifieke randvoorwaarden te kunnen voldoen in het aangekondigde voorontwerp van het wetsvoorstel aangaande een verruiming van het gemeentelijk belastinggebied. Welke cijfermatige betekenis zal u aan het woord «maximaal» toekennen in «maximaal koopkrachtneutraal»? En welke cijfermatige betekenis zal u aan de woorden «zoveel mogelijk» toekennen in «de inkomensverdeling zoveel mogelijk intact laat»? En welke cijfermatige betekenis zal u aan het woord «eenzijdig» toekennen in «voorkomen wordt dat lasten eenzijdig afgewenteld worden op specifieke groepen»? Tenslotte vernemen de aan het woord zijnde leden graag van u welke financiële inzet er per baan gemoeid is met de additionele banen die gecreëerd zouden worden.

Vragen en opmerkingen van de leden van de GroenLinks-fractie:

In 2016 zal de heffingsvrije voet in Box 3 verhoogd worden met € 3.000 naar € 24.437. Dit wordt gefinancierd door de tarieven in de 2e en 3e schijf met 0,2% te verhogen ten opzichte van het wetsvoorstel Belastingplan 2016. De leden van de fractie van GroenLinks zijn benieuwd naar de inkomensgevolgen van deze maatregel. Graag een inschatting van de inkomensgevolgen voor verschillende inkomensgroepen. Wat betekent deze lastenverhoging bijvoorbeeld voor mensen met een inkomen tot € 33.715, die minder dan € 21.437 vermogen in Box 3 hebben, en dus niet profiteren van de verhoging van de heffingsvrije voet in Box 3? Wilt u de voordelen voor burgers en samenleving van deze 2 wijzigingen in 2016 benoemen?

De Belastingdienst geeft in het uitvoeringsrapport aan dat voor de maatregelen uit de novelle die per 2016 ingaan correctie zal plaatsvinden via de definitieve aanslag 2016 en 2017. Hoe beoordeelt u de onduidelijkheid voor burgers van deze maatregel? Hoe beoordeelt u de extra werklast bij de Belastingdienst? Wegen de voordelen van deze wijzigingen per januari 2016 wel op tegen de onduidelijkheid voor burgers en het extra werk voor de Belastingdienst, zo vragen de leden u?

De novelle regelt per 1 januari 2017 een vertraging van de afbouw van de arbeidskorting, door verlaging van het afbouwpercentage naar 3,6%. Werkenden met inkomens tussen ongeveer 35.000 euro en 125.000 euro krijgen hierdoor lastenverlichting. Kosten van deze maatregel zijn 224 miljoen euro, deze kosten worden opgebracht door het tarief in de 2e en 3e schijf, ten opzichte van het wetsvoorstel, met 0,3% te verhogen. De leden zijn benieuwd naar de inkomensgevolgen van deze maatregelen, zeker voor de werkenden met inkomens tot 35.000 euro, die niet profiteren van de vertraging van de arbeidskorting, maar wel te maken krijgen met een verhoging van het tarief in de 2e schijf (ten opzichte van het wetsvoorstel). Graag inzicht in de inkomenseffecten voor deze groep. Ook zijn de leden benieuwd naar de inkomenseffecten voor de werkenden met inkomens boven de € 66.421, die wel profiteren van de lagere afbouw van de arbeidskorting, maar niet geconfronteerd worden met een verhoging ten opzichte van het wetsvoorstel van het tarief 4e schijf.

De leden hebben de indruk dat deze novelle een denivellerend effect heeft? Bent u dat met de leden eens?

Leiden de maatregelen in de novelle met betrekking tot de vertraging van de afbouw van de arbeidskorting en de verhoging van het tarief in 2e en 3e schijf tot meer werkgelegenheid? Graag uw reactie.

Kunt u toelichten op welke gronden u tot de conclusie komt dat de verruiming van het gemeentelijk belastinggebied vanaf 2019 door een verschuiving van inkomstenbelasting naar het gemeentelijk belastinggebied ter hoogte van € 4 miljard, 15.000 tot 20.000 banen oplevert? Met welke vorm van gemeentelijke belastingheffing houdt u rekening, en hoe leidt dit tot extra banen? U geeft aan dat het niet de bedoeling is dat via gemeentelijke belastingheffing inkomenspolitiek wordt bedreven. Hoe beoordeelt u een verhoging van de ozb in dit verband?

De regering stelt eenmalig 100 miljoen euro beschikbaar voor huiseigenaren die hun huis energiezuiniger willen maken. Bent u het met de leden van GroenLinks eens dat een eenmalige inzet slechts beperkte effecten kan hebben, gezien de korte duur? Maakt de eenmalige inzet van € 100 miljoen inzet via een revolverend fonds niet onmogelijk?

Komt de € 100 miljoen extra voor kinderopvangtoeslag alleen ten goede aan tweeverdieners met kinderen, die naar kinderopvang gaan? Of is er ook ruimte om dit bedrag (deels) in te zetten voor het realiseren van een ontwikkelrecht (via een aantal dagdelen kinderopvang) voor alle kinderen, ook die van niet werkenden of alleenverdieners?

Vragen en opmerkingen van de leden van de ChristenUnie-fractie:

Zijn of worden door het Centraal Planbureau (CPB) de structurele werkgelegenheidseffecten berekend van de in de brief «Novelle Belastingplan 2016» van 8 december jl. aangekondigde en de in de novelle van 9 december jl. verwerkte maatregelen? Zo nee, bent u bereid het CPB hierom te verzoeken? Voor een goed debat is het essentieel deze berekening te ontvangen voor aanvang van het debat over het Belastingplan 2016 maandagavond a.s.?

De maatregelen uit de novelle worden budgettair gedekt door het tarief in de 2e en 3e schijf van de loon- en inkomstenbelasting in 2016 met 0,2% en in 2017 met 0,3% te verhogen ten opzichte van het in de Eerste Kamer nu voorliggende Belastingplan 2016. Hoe groot zijn de begrote opbrengsten van deze maatregel? Welke maatregelen uit de novelle worden hiermee precies budgettair gedekt? Is deze dekking ook afdoende voor de extra structurele verhoging van de kinderopvangtoeslag vanaf 2017 met € 100 miljoen en voor de € 100 miljoen in 2016 voor energiebesparende maatregelen door huiseigenaren? Zo nee, hoe worden deze intensiveringen gedekt?

U heeft enkele weken terug gewezen op het feit dat de eind 2015 op te leggen voorlopige aanslagen voor 2016 niet meer zijn aan te passen op bijvoorbeeld het niet doorgaan van de oorspronkelijk voorgestelde lastenverlichting. Door de in de novelle voorgestelde wijzigingen komen de voorlopige aanslagen ook niet meer overeen met het oorspronkelijk voorgestelde belastingplan. Dat geldt voor de voorgestelde verhoging van de algemene vrijstelling in box 3, met mogelijke gevolgen voor de hoogte van de aanslag én eventueel voor de (huur)toeslag. En ook voor de verhoging van de tarieven met 0,2% in de 2e en 3e schijf in box 1. Met name de hiervoor benodigde aanpassing in de loonbelastingtabellen laat nog op zich wachten tot april en voor zover herstel via de aan te passen tabellen niet mogelijk is, worden de gevolgen pas zichtbaar in de definitieve aanslag inkomstenbelasting 2016 in 2017. Hoe beoordeelt u deze incongruentie tussen de voorlopige aanslagen en de voor 2016 voorgestelde aanpassingen in de novelle, mede in het licht van de eerder door u gedane uitspraken? Hoe beoordeelt u de in de novelle voor 2016 voorgestelde aanpassingen in het licht van de extra complexiteit, uitvoeringskosten en communicatie-inspanningen? Kunt u een inschatting geven van de meerkosten van deze novelle voor de Belastingdienst?

Op maandag 14 december a.s. vindt er een ingelaste vergadering van de vaste commissie van Financiën plaats, voorafgaand aan de eerste termijn van de plenaire behandeling van het Belastingplan 2016, waarin onder andere de stand van zaken van de behandeling van de novelle wordt opgenomen.

De leden van de commissie zien met belangstelling uit naar uw reactie en ontvangen deze graag uiterlijk 14 december 2015, 10.00 uur.

Voorzitter van de vaste commissie voor Financiën, F.H.G. de Grave

Aan de Staatssecretaris van Financiën

Den Haag, 11 december 2015

De vaste commissie voor Financiën heeft op 8 december jl. besloten te reageren op uw brief aan de Eerste Kamer van 8 december 20157 waarin u de novelle Belastingplan 2016 aankondigt.

Door de leden van de VVD-fractie, D66-fractie, SP-fractie, PvdA-fractie, GroenLinks-fractie, ChristenUnie-fractie zijn in de brief van 11 december 2015 met kenmerk 157875.02u vragen gesteld.

Onderstaand treft u de opmerkingen en vragen van de fractie van 50PLUS aan, die later zijn binnengekomen.

De leden van de 50PLUS- fractie hebben de volgende vragen

Kunt u een totaal overzicht geven van de wijzigingen via de 4e nota van wijziging en de novelle tezamen in totaal en per categorie ten opzichte van de budgettaire gevolgen voor apart 2016 en vanaf 2017? Voorts van de totale gevolgen voor de tarieven van de 2e en 3e schijf in 2016 respectievelijk 2017?

Kunt u de wijziging van de afbouw voor de arbeidskorting aangeven in tabel en grafiek en ter vergelijking in dezelfde tabel en grafiek de afbouw voor de ouderenkorting?

Is de verdere vertraging in de afbouw van de arbeidskorting vanaf € 35.000 reden om ook te komen tot een meer geleidelijke afbouw van de ouderenkorting die bij overschrijding van de grens van € 35.770 met € 1 ineens wordt verlaagd van € 1.000 tot € 70? Bijvoorbeeld tot € 40.000, zoals eerder gevraagd? Gaarne een antwoord. Deze leden wijzen daarbij op de ernstige gevolgen van de verhoging van de IAB met € 230 tot € 380 voor de middengroepen vanaf € 35.000 bij de gepensioneerden8. Dit leidt voor deze- volgens deze leden vergeten- groep ouderen tot een koopkrachtdaling van 0,7%. Gaarne een antwoord.

Kunt u het verloop aangegeven van de ouderenkorting vanaf 2014 tot 2018, zowel in tabel als grafiek en ter vergelijking ook het verloop van de arbeidskorting?

Wat zijn de koopkrachtgevolgen voor de betreffende groepen in 2016 en 2017?

Wat is de bijdrage van de ouderen aan de financiering via de vermindering van de verlaging van de tarieven van de 2e en 3e schijf in 2016 en 2017?. En hoe groot is de bijdrage van de uitkeringsgerechtigden?

De structurele ouderenkorting wordt per saldo verhoogd met € 25: het saldo van de eerdere verlaging met € 83 euro en nu de verhoging met tweemaal € 54. Kunt u een overzicht geven van het effect van de structurele stijging van ouderenkorting met € 25 en de structurele verhoging van de IAB met 0,65% voor de inkomens tot € 70.000, zoals opgenomen in de tabel op pagina 85 van de memorie van antwoord? En van het totaal van beide structurele maatregelen, zowel in bedragen en koopkracht?

Hoe wordt de verhoging van de twee schijftarieven en van de hogere vrijstelling in box 3 voor het jaar 2016 verwerkt voor de loonbelasting en inkomstenbelasting?

Kunt u uitleggen wat de gevolgen zijn van de verhoging van de vrijstelling in box 3 met € 3.000 in 2016 voor de vaststelling van de huurtoeslag voor 2016? Mensen die nu meer vermogen hebben dan extra vrijstelling bovenop de algemene vrijstelling in box 3 verliezen vanaf januari 2016 het recht op de huurtoeslag van maximaal bijna € 4.000 en hebben al geen verzoek meer ingediend voor de toeslag. Mensen in de categorie van extra vermogen van € 3.000 bovenop de € 21.437 hebben dan alsnog recht op de huurtoeslag. Hoe wordt dit gerepareerd? En hoe wordt dit in de communicatie rechtgetrokken? Kunnen zij zo snel mogelijk geïnformeerd worden?

Op maandag 14 december a.s. vindt er een ingelaste vergadering van de vaste commissie van Financiën plaats, voorafgaand aan de eerste termijn van de plenaire behandeling van het Belastingplan 2016, waarin onder andere de stand van zaken van de behandeling van de novelle wordt opgenomen.

De leden van de commissie zien met belangstelling uit naar uw reactie en ontvangen deze – zo mogelijk – eveneens 14 december 2015 om 10.00 uur.

Voorzitter van de vaste commissie voor Financiën, F.H.G. de Grave

Aan de Voorzitter van de Eerste Kamer der Staten-Generaal

Den Haag, 14 december 2015

Hierbij bied ik u de antwoorden inzake de brieven van de vaste commissie van Financiën van 11 december 2015 met kenmerk 157875.02u en 157875.03u.

De Staatssecretaris van Financiën, E.D. Wiebes

|

Inhoudsopgave |

||

|

1. |

Algemeen |

10 |

|

2. |

Inkomensbeleid |

10 |

|

3. |

Box 3 |

15 |

|

4. |

Overige maatregelen brief novelle |

16 |

|

4.1. |

Kinderopvangtoeslag |

16 |

|

4.2. |

Energiebesparende maatregelen huishoudens |

16 |

|

4.3. |

Verruimd gemeentelijk belastinggebied |

16 |

|

5. |

Budgettaire gevolgen novelle |

18 |

|

6. |

Gevolgen uitvoering |

19 |

Het kabinet heeft met belangstelling kennisgenomen van de vragen van de leden van de fracties van D66, de SP, de PvdA, GroenLinks, de ChristenUnie en 50PLUS en wil van de gelegenheid gebruikmaken om zijn erkentelijkheid uit te spreken voor de bereidheid van uw Kamer om al in dit stadium een start te maken met de behandeling van deze novelle. Met deze voortvarende aanpak is een tijdige afronding daarvan binnen bereik gekomen.

Lastenverlichting

De leden van de fractie van de SP vragen of met de vierde nota van wijziging en de aangekondigde wijzigingen in de novelle de lastenverlichting voor burgers daalt van € 4,5 miljard naar € 4,25 miljard. In het oorspronkelijke voorstel van het vijfmiljardpakket zoals dit – voor een belangrijk deel – in het Belastingplan 2016 was opgenomen, kwam structureel € 4,5 miljard ten goede aan burgers en was € 500 miljoen via het lage-inkomensvoordeel bestemd voor lastenverlichting voor bedrijven. De novelle bevat uitsluitend verschuivingen in het pakket die ten goede of ten laste van burgers komen. De vierde nota van wijziging bevat een aantal maatregelen die leiden tot lastenverlichtingen voor bedrijven, zoals een intensivering van de energie-investeringsaftrek, een vrijstelling in de energiebelasting voor mineralogische en metallurgische processen en een verlaging van de Aof-premie. Deze maatregelen tellen op tot een lastenverlichting van structureel € 125 miljoen. Hier staat tegenover dat de lastenverzwaring als gevolg van de verschuiving van elektriciteit naar gas in de energiebelasting per saldo voor € 125 miljoen bij bedrijven neerslaat. Ook de vierde nota van wijziging wijzigt daarom het aandeel van het vijfmiljardpakket dat ten goede aan burgers komt niet. Per saldo blijft dus € 4,5 miljard van de € 5 miljard rechtstreeks ten goede komen aan burgers.

Banen

De leden van de fracties van de PvdA, GroenLinks en de SP hebben vragen gesteld over de verwachte werkgelegenheid van de novelle. Zo vragen de leden van de fractie van de PvdA wat per individuele maatregel de verwachte banengroei zal zijn alsmede welke financiële inzet er per baan gemoeid is met deze additionele banen. De leden van de fractie van GroenLinks vragen of de maatregelen in de novelle met betrekking tot de vertraging van de afbouw van de arbeidskorting en de verhoging van het tarief in de tweede en derde schijf tot meer werkgelegenheid leiden. De leden van de fractie van de SP vragen of de wijzigingen in de novelle een verschil maken in het aantal verwachte banen volgens het CPB-model. Het kabinet heeft de novelle voorgelegd aan het Centraal Planbureau (CPB). Het CPB vermeldt in publicaties altijd de procentuele mutatie van het aantal arbeidsjaren afgerond op één decimaal achter de komma. Het CPB meldt dat de novelle een marginaal positief effect heeft op de werkgelegenheid, maar afgerond 0,0%. Het CPB geeft daarbij geen uitsplitsing van de effecten van verschillende maatregelen. Het vijfmiljardpakket levert dus op termijn ook met de novelle nog steeds 35.000 extra banen op.

Koopkracht

Leden van verschillende fracties vragen naar de koopkrachteffecten van de novelle. De leden van de fractie van de SP vragen bovendien of de maatregelen die per 2017 ingaan daarbij kunnen worden betrokken. De leden van de fractie van 50PLUS vragen expliciet naar de effecten voor de koopkracht voor ouderen. De leden van de fractie van GroenLinks zijn benieuwd naar de inkomensgevolgen van het verhogen van het heffingvrije vermogen in box 3. Zij vragen om een inschatting van de inkomensgevolgen voor verschillende inkomensgroepen. Ook vragen de leden van de fractie van GroenLinks wat de verhoging van het tarief van de tweede en derde schijf betekent voor mensen met een inkomen tot € 33.715, die minder dan € 21.437 vermogen in box 3 hebben, en dus niet profiteren van de verhoging van het heffingvrije vermogen in box 3. De wijzigingen in de novelle leiden alles bijeengenomen tot kleine aanpassingen in het koopkrachtbeeld van 2016. In de hierna opgenomen tabellen 1 en 2 zijn de mediane koopkrachtontwikkeling naar inkomenshoogte en huishoudtype en de koopkrachtontwikkeling van de voorbeeldhuishoudens weergegeven. Voor de koopkracht 2016 zijn het heffingvrije vermogen in box 3 alsmede de tarieven in de tweede en derde schijf relevant. Het koopkrachtbeeld voor 2017 met de wijzigingen ten gevolge van de novelle kan nog niet gegeven worden. Een eerste koopkrachtraming voor 2017 zal in het voorjaar gemaakt worden.

De gevolgen van het verhogen van het heffingvrije vermogen in box 3 zijn meegenomen in de doorrekening van het koopkrachtbeeld in 2016 inclusief het effect van de gehele novelle, zie hiervoor de hierna opgenomen tabel 1. De maatregel is het meest voordelig voor huishoudens met hogere vermogens, dat wil zeggen vermogens die hoger zijn dan het heffingvrije vermogen. Het maximale voordeel voor de inkomstenbelasting is € 36 (namelijk 1,2% van € 3.000). Als een huishouden door deze maatregel recht blijft houden op een toeslag doordat het relevante vermogen hierdoor weer beneden de betreffende vermogensgrens valt, is het potentiële voordeel veel groter. Dit laatste zal vooral bij lagere inkomensgroepen optreden. Omdat het hier om kleine aantallen gaat, is dit niet direct zichtbaar in de mediane koopkrachtontwikkeling.

|

Voor novelle |

Na novelle |

Mutatie |

|

|---|---|---|---|

|

Inkomensniveau |

|||

|

<175% wml |

0,7 |

0,7 |

0,0 |

|

175–350% wml |

1,9 |

1,9 |

0,0 |

|

350–500% wml |

2,1 |

2,0 |

– 0,1 |

|

>500% wml |

1,4 |

1,3 |

– 0,1 |

|

Inkomensbron |

|||

|

Werkenden |

2,5 |

2,5 |

0,0 |

|

Uitkeringsontvangers |

0,3 |

0,3 |

0,0 |

|

Gepensioneerden |

0,2 |

0,3 |

0,0 |

|

Huishoudtype |

|||

|

Tweeverdieners |

1,9 |

1,8 |

– 0,1 |

|

Alleenstaanden |

0,9 |

0,9 |

0,0 |

|

Alleenverdieners |

0,8 |

0,8 |

0,0 |

|

Kinderen |

|||

|

Met kinderen |

2,5 |

2,5 |

0,0 |

|

Zonder kinderen |

2,0 |

1,9 |

– 0,1 |

|

Alle huishoudens |

1,4 |

1,3 |

– 0,1 |

|

Actieven: |

Voor novelle |

Na novelle |

Mutatie |

|---|---|---|---|

|

Alleenverdiener met kinderen |

|||

|

Modaal |

2,0% |

1,9% |

– 0,1% |

|

2 x modaal |

0,5% |

0,3% |

– 0,2% |

|

Tweeverdieners |

|||

|

Modaal + ½ x modaal met kinderen |

3,8% |

3,7% |

– 0,1% |

|

2 x modaal + ½ x modaal met kinderen |

2,2% |

2,0% |

– 0,2% |

|

Modaal + modaal zonder kinderen |

2,7% |

2,6% |

– 0,1% |

|

2 x modaal + modaal zonder kinderen |

1,6% |

1,4% |

– 0,2% |

|

Alleenstaande |

|||

|

Minimumloon |

5,3% |

5,3% |

0,0% |

|

Modaal |

2,7% |

2,6% |

– 0,1% |

|

2 x modaal |

0,9% |

0,7% |

– 0,2% |

|

Alleenstaande ouder |

|||

|

Minimumloon |

4,5% |

4,5% |

0,0% |

|

Modaal |

4,1% |

4,0% |

– 0,1% |

|

Inactieven: |

|||

|

Sociale minima |

|||

|

Paar met kinderen |

0,4% |

0,4% |

0,0% |

|

Alleenstaande |

0,0% |

0,0% |

0,0% |

|

Alleenstaande ouder |

0,3% |

0,3% |

0,0% |

|

AOW (alleenstaand) |

|||

|

(alleen) AOW |

0,8% |

0,8% |

0,0% |

|

AOW +10.000 |

0,0% |

0,0% |

0,0% |

|

AOW (paar) |

|||

|

(alleen) AOW |

0,3% |

0,3% |

0,0% |

|

AOW +10.000 |

0,0% |

0,0% |

0,0% |

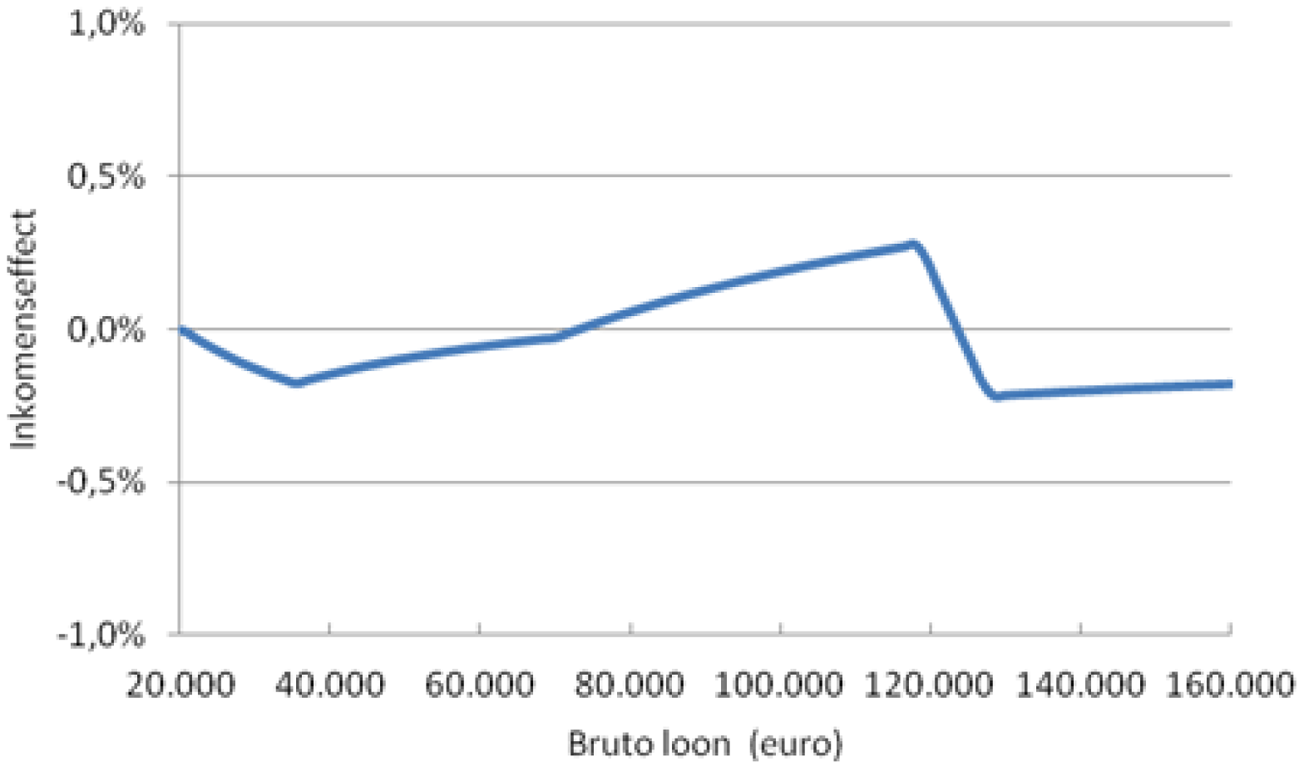

De leden van de fractie van GroenLinks vragen naar de inkomenseffecten van de vertraging van de afbouw van de arbeidskorting en de verhoging van het tarief van de tweede en derde schijf. Zij vragen expliciet naar de inkomenseffecten voor inkomens tot € 35.000 en inkomens vanaf € 66.421. In de hierna opgenomen figuur 1 is het inkomenseffect getoond van het verlagen van het afbouwpercentage van de arbeidskorting met 0,4%-punt naar 3,6% en het verhogen van het tarief in de tweede en derde schijf met 0,3%-punt. Beide maatregelen gaan in per 2017 en zijn onderdeel van het bredere pakket in de novelle waarin in 2017 ook de ouderenkorting en de kinderopvangtoeslag worden geïntensiveerd. Uit de grafiek blijkt dat het saldo-effect van het verlagen van het afbouwpercentage van de arbeidskorting en het verhogen van het tarief in de tweede en derde schijf nadelig is voor werkenden met lagere en middeninkomens, tot – 0,2% bij € 35.000, omdat zij geen voordeel hebben van de beperking van de afbouw van de arbeidskorting en wel nadeel van de verhoging van de belastingtarieven. In dit verband is het echter belangrijk erop te wijzen dat deze groep ook fors voordeel heeft van de maatregelen in het Belastingplan 2016 als geheel. Zo gaat de alleenstaande met een modaal inkomen (€ 35.000) er 2,6% op vooruit door het Belastingplan 2016. Uit de grafiek blijkt voorts dat voor werkenden met hogere inkomens, boven de grens van de vierde schijf, het voordeel toeneemt tot maximaal +0,3%. Dit is echter een klein effect binnen het geheel van aanpassingen in het Belastingplan 2016. De inkomens boven de € 125.000 hebben geen voordeel van het beperken van de afbouw van de arbeidskorting, omdat voor hen de arbeidskorting al tot 0 is afgebouwd.

Figuur 1 Partieel inkomenseffect in 2017 van het verlagen van de afbouw van de arbeidskorting en het verhogen van het belastingtarief van de 2e en 3e schijf voor een alleenstaande werknemer

De leden van de fractie van GroenLinks vragen of de novelle een denivellerend effect heeft. De maatregelen in de novelle hebben gemengde gevolgen voor de inkomens(on)gelijkheid, zoals ook blijkt uit de hiervoor opgenomen figuur 1. Het Belastingplan 2016 als geheel stimuleert vooral het werken aan de onderkant. Een evenwichtig koopkrachtbeeld voor 2017 zal onderwerp zijn van de besluitvorming in augustus 2016.

De leden van de fractie van 50PLUS vragen wat de bijdrage van ouderen is aan de financiering van de maatregelen uit de vierde nota van wijziging en de novelle via de vermindering van de verlaging van de tarieven van de tweede en derde schijf in 2016 en 2017 en hoe groot de bijdrage is van de uitkeringsgerechtigden. De bijdrage van de AOW-gerechtigden aan de vermindering van de tarieven van de tweede en derde schijf bedraagt in 2016 circa € 50 miljoen (op een totaal budgettair beslag van € 332 miljoen).9 In 2017 bedraagt de bijdrage van deze groep circa € 100 miljoen (op een totaal budgettair beslag van € 600 miljoen). Er is geen uitsplitsing van de bijdrage van uitkeringsgerechtigden voorhanden.

De leden van de fractie van 50PLUS vragen om het effect van de structurele verhoging van de ouderenkorting toe te voegen aan de tabel op pagina 85 van de memorie van antwoord.10 De hierna opgenomen tabel 3 geeft het inkomenseffect van de verhoging van de inkomensafhankelijke bijdrage Zorgverzekeringswet (IAB Zvw) met 0,65%-punt en de structurele verhoging van de ouderenkorting met € 25.

|

Bruto inkomen € |

Inkomenseffect % |

Verzwaring in € |

Hoogte IAB Zvw 2016 |

IAB Zvw als % van bruto inkomen |

|---|---|---|---|---|

|

20.000 |

– 0,6 |

– 105 |

1.100 |

5,5 |

|

30.000 |

– 0,6 |

– 170 |

1.650 |

5,5 |

|

40.000 |

– 0,7 |

– 260 |

2.200 |

5,5 |

|

50.000 |

– 0,7 |

– 325 |

2.750 |

5,5 |

|

55.000 |

– 0,7 |

– 381 |

2.902 |

5,3 |

|

70.000 |

– 0,5 |

– 381 |

2.902 |

4,1 |

Tarieven en kortingen

De leden van de fractie van 50PLUS vragen naar de hoogte van het tarief in de tweede en derde schijf in 2016 en 2017. Het gecombineerde tarief in de tweede en derde schijf bedraagt in 2016 40,4% voor iemand die ook premieplichtig is voor alle volksverzekeringen. Het tarief in 2017 wordt bij het Belastingplan 2017 vastgesteld.

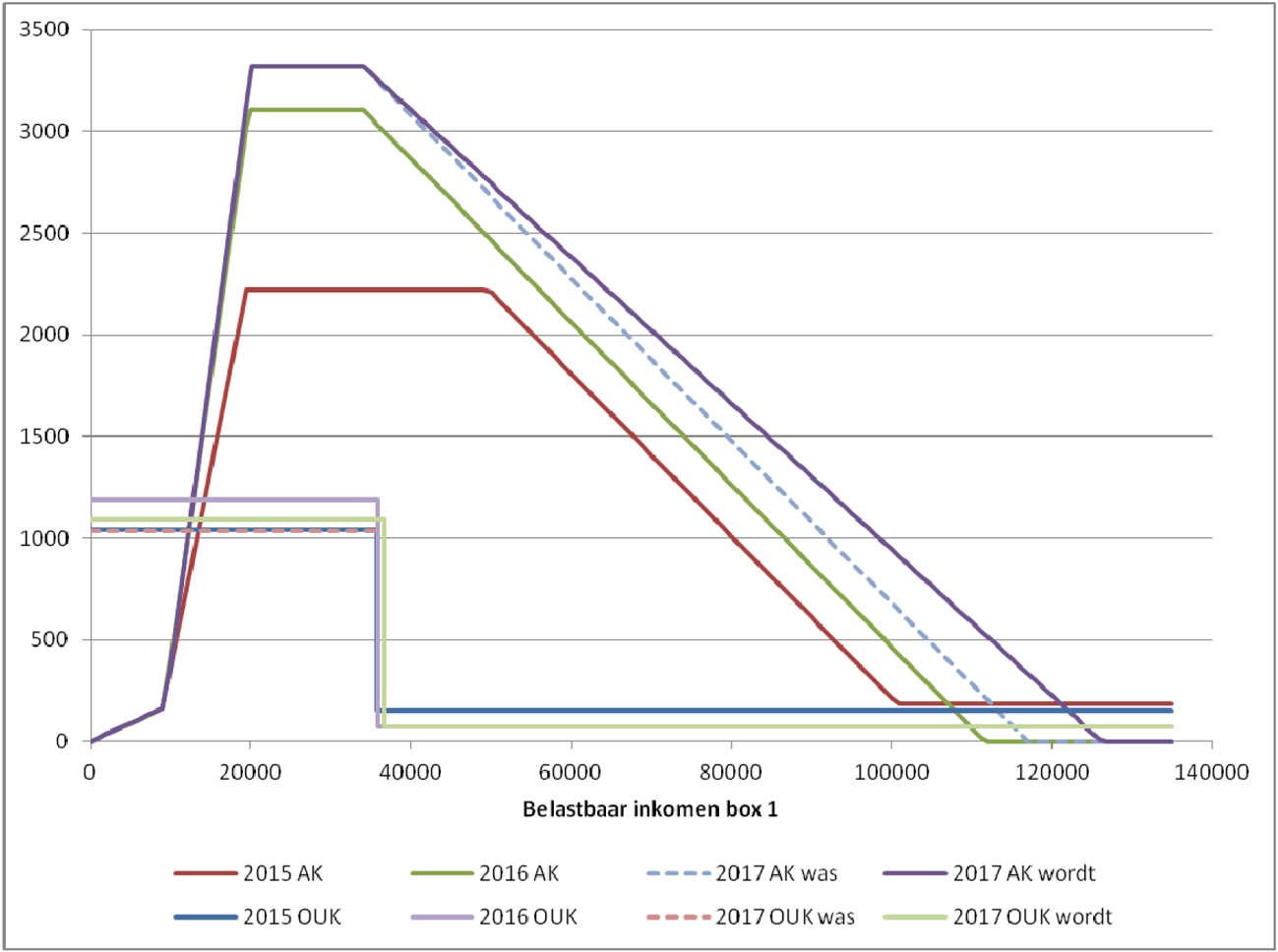

De leden van de fractie van 50PLUS vragen om een grafiek en tabel met daarin de wijzigingen in de arbeidskorting en de ouderenkorting vanaf 2014 tot en met 2017. In de hierna opgenomen figuur 2 en tabel 4 zijn de arbeidskorting voor belastingplichtigen onder de AOW-gerechtigde leeftijd en de ouderenkorting voor belastingplichtigen op of boven de AOW-gerechtigde leeftijd weergegeven voor 2015 tot en met 2017. Omdat in eerdere vragen uitsluitend is gevraagd naar de jaren 2015 tot en met 2017 is het binnen de gestelde tijd niet mogelijk de gevraagde gegevens ook voor het jaar 2014 te geven.

Figuur 2 Arbeidskorting (AK) voor belastingplichtigen onder de AOW-gerechtigde leeftijd en ouderenkorting (OUK) voor belastingplichtigen op of boven de AOW-gerechtigde leeftijd, 2015–2017 in euro’s

|

arbeidskorting |

ouderenkorting |

|||||||

|---|---|---|---|---|---|---|---|---|

|

2015 |

2016 |

2017 was |

2017 wordt |

2015 |

2016 |

2017 was |

2017 wordt |

|

|

0 |

0 |

0 |

0 |

0 |

1.042 |

1.187 |

1.039 |

1.094 |

|

4.000 |

72 |

72 |

72 |

72 |

1.042 |

1.187 |

1.039 |

1.094 |

|

8.000 |

145 |

143 |

144 |

144 |

1.042 |

1.187 |

1.039 |

1.094 |

|

12.000 |

751 |

954 |

951 |

951 |

1.042 |

1.187 |

1.039 |

1.094 |

|

16.000 |

1.539 |

2.062 |

2.118 |

2.118 |

1.042 |

1.187 |

1.039 |

1.094 |

|

20.000 |

2.220 |

3.103 |

3.285 |

3.285 |

1.042 |

1.187 |

1.039 |

1.094 |

|

24.000 |

2.220 |

3.103 |

3.321 |

3.321 |

1.042 |

1.187 |

1.039 |

1.094 |

|

28.000 |

2.220 |

3.103 |

3.321 |

3.321 |

1.042 |

1.187 |

1.039 |

1.094 |

|

32.000 |

2.220 |

3.103 |

3.321 |

3.321 |

1.042 |

1.187 |

1.039 |

1.094 |

|

36.000 |

2.220 |

3.024 |

3.239 |

3.247 |

152 |

70 |

1.039 |

1.094 |

|

40.000 |

2.220 |

2.864 |

3.079 |

3.103 |

152 |

70 |

72 |

72 |

|

44.000 |

2.220 |

2.704 |

2.919 |

2.959 |

152 |

70 |

72 |

72 |

|

48.000 |

2.220 |

2.544 |

2.759 |

2.815 |

152 |

70 |

72 |

72 |

|

52.000 |

2.131 |

2.384 |

2.599 |

2.671 |

152 |

70 |

72 |

72 |

|

56.000 |

1.971 |

2.224 |

2.439 |

2.527 |

152 |

70 |

72 |

72 |

|

60.000 |

1.811 |

2.064 |

2.279 |

2.383 |

152 |

70 |

72 |

72 |

|

64.000 |

1.651 |

1.904 |

2.119 |

2.239 |

152 |

70 |

72 |

72 |

|

68.000 |

1.491 |

1.744 |

1.959 |

2.095 |

152 |

70 |

72 |

72 |

|

72.000 |

1.331 |

1.584 |

1.799 |

1.951 |

152 |

70 |

72 |

72 |

|

76.000 |

1.171 |

1.424 |

1.639 |

1.807 |

152 |

70 |

72 |

72 |

|

80.000 |

1.011 |

1.264 |

1.479 |

1.663 |

152 |

70 |

72 |

72 |

|

84.000 |

851 |

1.104 |

1.319 |

1.519 |

152 |

70 |

72 |

72 |

|

88.000 |

691 |

944 |

1.159 |

1.375 |

152 |

70 |

72 |

72 |

|

92.000 |

531 |

784 |

999 |

1.231 |

152 |

70 |

72 |

72 |

|

96.000 |

371 |

624 |

839 |

1.087 |

152 |

70 |

72 |

72 |

|

100.000 |

211 |

464 |

679 |

943 |

152 |

70 |

72 |

72 |

|

104.000 |

184 |

304 |

519 |

799 |

152 |

70 |

72 |

72 |

|

108.000 |

184 |

144 |

359 |

655 |

152 |

70 |

72 |

72 |

|

112.000 |

184 |

0 |

199 |

511 |

152 |

70 |

72 |

72 |

|

116.000 |

184 |

0 |

39 |

367 |

152 |

70 |

72 |

72 |

|

120.000 |

184 |

0 |

0 |

223 |

152 |

70 |

72 |

72 |

|

124000 |

184 |

0 |

0 |

79 |

152 |

70 |

72 |

72 |

|

128000 |

184 |

0 |

0 |

0 |

152 |

70 |

72 |

72 |

De leden van de fractie van 50PLUS vragen of de verdere vertraging in de afbouw van de arbeidskorting vanaf € 35.000 reden is om ook te komen tot een meer geleidelijke afbouw van de ouderenkorting. Het kabinet ziet hierin geen aanleiding om te komen tot een meer geleidelijke afbouw van de ouderenkorting.

De leden van de fractie van GroenLinks vragen het kabinet de voordelen te benoemen van enerzijds de verhoging van het heffingvrije vermogen in box 3 en anderzijds de verhoging van het tarief in de tweede en derde schijf in box 1. Met de verhoging van het heffingvrije vermogen in box 3 wordt beoogd zo veel mogelijk te voorkomen dat ouderen die als gevolg van de ouderentoeslag in box 3 in 2015 nog recht hadden op huurtoeslag, dat recht in 2016 als gevolg van het afschaffen van de ouderentoeslag zouden verliezen waarna dat recht in 2017 als gevolg van de voorziene verhoging van het heffingvrije vermogen in box 3 naar € 25.000 weer zou herleven.

De leden van de fracties van de PvdA en 50PLUS vragen naar de gevolgen van de verhoging van het heffingvrije vermogen in box 3 met € 3.000 in 2016 voor de vaststelling van de huurtoeslag voor 2016. Door de verhoging van het heffingvrije vermogen met € 3.000 behouden dan wel krijgen naar schatting 10.000 mensen recht op huurtoeslag.

De leden van de fractie van GroenLinks vragen of de € 100 miljoen extra voor de kinderopvangtoeslag uitsluitend ten goede komt aan tweeverdieners met kinderen die naar kinderopvang gaan of dat er ook ruimte is om dit bedrag (deels) in te zetten voor het realiseren van een zogenoemd ontwikkelrecht voor alle kinderen, ook die van niet-werkenden of alleenverdieners. In 2016 zullen beide Kamers worden geïnformeerd over de precieze vormgeving van de € 100 miljoen extra voor kinderopvangtoeslag in 2017. Wat betreft het ontwikkelrecht, de kinderopvangtoeslag is voorbehouden aan werkende ouders ter ondersteuning van de combinatie van arbeid en zorg. Gemeenten zijn verantwoordelijk voor een aanbod voor peuters uit gezinnen met één kostwinner of waarbij beide ouders niet werken. Op de begroting van het Ministerie van Sociale Zaken en Werkgelegenheid 2016 is structureel € 60 miljoen beschikbaar gesteld voor peuters die nu nog niet naar een voorschoolse voorziening gaan, zodat alle peuters naar een voorschoolse voorziening kunnen gaan.

De leden van de fractie van D66 vragen om nader in te gaan op de keuzes die het kabinet voornemens is te maken bij de uitwerking van de maatregel ter stimulering van energiebesparende maatregelen door huishoudens. De leden van de fractie van GroenLinks vragen of het feit dat het om een eenmalige inzet van € 100 miljoen gaat het niet onmogelijk zou maken om dit in te zetten in een revolverend fonds en vragen naar de effecten van de maatregel. Het kabinet gaat bezien op welke wijze de € 100 miljoen voor stimulering van energiebesparende maatregelen door huishoudens zo effectief en doelmatig mogelijk kan worden ingezet. Het betreft overigens een maatregel aan de uitgavenkant en geen fiscale maatregel. Een van de mogelijkheden is dat de maatregel wordt gekoppeld aan het Nationaal Energiebespaarfonds (NEF). Daarbij is het van belang te melden dat het Rijk ook voor het NEF incidenteel middelen ter beschikking stelt. Bij de Voorjaarsnota 2016 zal het kabinet nader ingaan op de uitwerking van de regeling inclusief de beoogde effecten.

De leden van de fracties van de PvdA en GroenLinks hebben vragen gesteld over het aangekondigde voorontwerp van een wetsvoorstel om vanaf 2019 een verschuiving te realiseren van de inkomstenbelasting naar het gemeentelijk belastinggebied van € 4 miljard. De leden van de fractie van de PvdA vragen of het kabinet bekend is met het feit dat er een groot verschil is tussen de perceptie en de werkelijkheid aangaande het aandeel van de diverse overheden in de totale opbrengst belastingen en premies. Zij vragen welke lessen het kabinet hieruit trekt aangaande de wijze van heffen van gemeentelijke belastingen en hoe het kabinet vervolgens de uitvoerbaarheid beoordeelt van die lessen door de gemeentes. De leden van de fractie van de PvdA doelen waarschijnlijk op de zichtbaarheid van lokale heffingen, waardoor deze als hoger worden ervaren dan ze in werkelijkheid zijn, bijvoorbeeld als je de totale omvang van deze heffingen afzet tegen de loonbelasting die burgers betalen. Dit aspect zal door het kabinet zeker worden meegenomen en meegewogen bij de uitwerking van het voorontwerp van het wetsvoorstel aangaande een verruiming van het gemeentelijk belastinggebied. Overigens maakt de zichtbaarheid van lokale heffingen die belastingen relatief impopulair, zeker gezien de hiermee gemoeide bedragen maar is een expliciete democratische afweging juist weer gebaat bij een grotere zichtbaarheid.

De leden van de fractie van de PvdA vragen voorts hoe het kabinet meent aan al de zeer specifieke randvoorwaarden te kunnen voldoen in het aangekondigde voorontwerp van het wetsvoorstel aangaande een verruiming van het gemeentelijk belastinggebied. De leden vragen welke cijfermatige betekenis het kabinet zal toekennen aan het woord «maximaal» in «maximaal koopkrachtneutraal» en welke cijfermatige betekenis het kabinet zal toekennen aan de woorden «zoveel mogelijk» in «de inkomensverdeling zoveel mogelijk intact laat». De brief waarin het voorontwerp van een wetsvoorstel wordt aangekondigd,11 benoemt een aantal criteria en randvoorwaarden. De bijwoorden «maximaal» en «zoveel mogelijk» geven een duidelijke richting. Het kabinet zal streven naar behoud van inkomensverhoudingen tussen groepen, en de ontstane koopkrachtverdeling macro niet aantasten. Zoals altijd bij fiscale operaties kunnen effecten op het niveau van specifieke soorten huishoudens nooit helemaal worden vermeden.

De leden van de fractie van de PvdA vragen verder welke cijfermatige betekenis het kabinet toekent aan het woord «eenzijdig» in «voorkomen wordt dat lasten eenzijdig afgewenteld worden op specifieke groepen». Het kabinet wil voorkomen dat bij uitbreiding van het gemeentelijk belastinggebied gemeenten de extra belasting die zij heffen volledig kunnen afwentelen op niet-stemmers in de gemeenten, bijvoorbeeld bedrijven of op een specifieke groep, bijvoorbeeld alleen op eigenaren van onroerend goed. Dit zal nader worden uitgewerkt in het voorontwerp van het wetsvoorstel.

Ten slotte vernemen de leden van de fractie van de PvdA graag welke financiële inzet er per baan gemoeid is met de additionele banen die gecreëerd zouden worden. De verruiming van het gemeentelijk belastinggebied is budgetneutraal. Doordat er een verschuiving wordt gerealiseerd van lasten op arbeid naar gemeentelijke heffingen, die economisch minder verstorend zijn, neemt het aantal banen toe zonder financiële inzet.

De leden van de fractie van GroenLinks vragen of het kabinet kan toelichten op welke gronden de conclusie is gebaseerd dat de verruiming van het gemeentelijk belastinggebied vanaf 2019 door een verschuiving van € 4 miljard van de inkomstenbelasting naar het gemeentelijk belastinggebied 15.000 tot 20.000 banen oplevert. Voor het genoemde aantal banen dat met een schuif van € 4 miljard kan worden gerealiseerd heeft het kabinet zich gebaseerd op de CPB Policy Brief voor een ruimer gemeentelijk belastinggebied die het CPB in april 2015 heeft gepubliceerd.12 Uit berekeningen van het CPB blijkt dat, afhankelijk van de vormgeving van een verruimd gemeentelijk belastinggebied en de gekozen terugsluis, tussen de 0 en 30.000 extra banen gerealiseerd kunnen worden. Zonder grote inkomenseffecten van huishoudens en vergroting van inkomensverschillen is een verschuiving van inkomstenbelasting naar gemeentelijke belastingen mogelijk met een positief werkgelegenheidseffect van 15.000 extra banen. Het in die Policy Brief genoemde aantal extra banen en de in de brief van 8 december 201513 vermelde randvoorwaarden vormen voor het kabinet de uitgangspunten voor het te ontwerpen voorontwerp van een wetsvoorstel voor een ruimer gemeentelijk belastinggebied.

De leden van de fractie van GroenLinks vragen voorts met welke belastingheffingen het kabinet rekening houdt en hoe dit leidt tot extra banen. Het aantal extra banen dat gerealiseerd kan worden door een ruimer gemeentelijk belastinggebied is, zoals hiervoor is aangegeven, afhankelijk van zowel de vormgeving van een verruimd gemeentelijk belastinggebied als de vormgeving van de terugsluis.

Tot slot vragen de leden van de fractie van GroenLinks hoe het kabinet een verhoging van de OZB beoordeelt in het licht van de genoemde randvoorwaarde dat het niet de bedoeling is dat door gemeenten inkomenspolitiek wordt bedreven. Het oogmerk van de genoemde randvoorwaarde is dat de heffing van gemeentelijke belastingen het beloofde evenwicht in het landelijk inkomensbeleid niet verstoort. Dat betekent dat de generieke effecten van een gemeentelijk belastinggebied op de koopkracht, moeten worden opgevangen met compenserende bewegingen in de inkomstenbelasting.

De leden van de fractie van de ChristenUnie vragen hoe de dekking van de maatregelen uit de novelle is geregeld en of deze afdoende is om de € 100 miljoen voor energiebesparende maatregelen in 2016 en de structurele verhoging van de kinderopvangtoeslag met € 100 miljoen vanaf 2017 te dekken. De leden van de fractie van 50PLUS vragen in dit kader om een budgettair overzicht van de wijzigingen in de vierde nota van wijziging en de novelle voor 2016 en 2017 en verder. In de hierna opgenomen tabellen 5 en 6 is een overzicht gegeven van alle aanvullende maatregelen die samenhangen met de vierde nota van wijziging en de novelle.

|

Maatregelen |

2016 |

2017 |

|---|---|---|

|

Aanwending |

||

|

1) Kinderopvangtoeslag |

0 |

100 |

|

2) Kinderbijslag |

100 |

100 |

|

3) Intensivering tog-plus |

4 |

4 |

|

4) Ouderenkorting |

0 |

100 |

|

5) Energie-investeringsaftrek |

60 |

60 |

|

6) Vrijstelling mineralogische en metallurgische industrie |

40 |

|

|

7) Schenkingsvrijstelling eigen woning |

0 |

7 |

|

8) Algemene heffingskorting |

120 |

89 |

|

9) Aof-premie |

65 |

25 |

|

Totaal |

349 |

525 |

|

Middelen |

||

|

10) Vergroening |

225 |

225 |

|

11) Accijns rooktabak |

58 |

100 |

|

12) Minder verlagen tarief tweede en derde schijf |

66 |

200 |

|

Totaal |

349 |

525 |

|

Maatregelen |

2016 |

2017 |

|---|---|---|

|

Aanwending |

||

|

1) Investering duurzaamheid gebouwde omgeving |

100 |

0 |

|

2) Verhoging box 3-vrijstelling |

158 |

0 |

|

3) Kinderopvangtoeslag |

0 |

100 |

|

4) Arbeidskorting |

0 |

224 |

|

5) Ouderenkorting |

0 |

100 |

|

Totaal |

258 |

424 |

|

Middelen |

||

|

6) Tarief tweede/derde schijf |

266 |

400 |

|

Totaal |

266 |

400 |

Uit de tabel met het budgettaire overzicht van de novelle blijkt dat – door afronding van het tarief van de tweede en derde schijf op 0,05%-punt – er in 2016 sprake is van een beperkte overdekking. In 2017 en verder is sprake van een beperkte onderdekking. Deze zal worden ingepast in het lastenkader.

Leden van verschillende fracties vragen naar de gevolgen voor de uitvoering van de novelle. De leden van de fractie van GroenLinks vragen het oordeel van het kabinet over de onduidelijkheid die als gevolg van de maatregelen in de novelle voor burgers ontstaat en over de extra werklast voor de Belastingdienst. Zij vragen of de voordelen van de maatregelen daar wel tegen opwegen. Ook de leden van de fracties van de ChristenUnie en 50PLUS vragen een beoordeling van het kabinet van de benodigde aanpassingen door de novelle – waaronder de verhoging van het heffingvrije vermogen in box 3 en de aanpassing in de loonbelastingtabellen – waardoor de voorlopige aanslagen niet meer overeenkomen met het oorspronkelijk voorgestelde wetsvoorstel Belastingplan 2016. De leden van de fractie van de ChristenUnie ontvangen ook graag een beoordeling in het licht van de extra complexiteit, uitvoeringskosten en communicatie-inspanningen. De leden van de fractie van de PvdA vragen naar de gevolgen voor uitvoerbaarheid en handhaafbaarheid van de in de novelle voor 2016 opgenomen maatregelen en verzoeken om cijfermatig inzicht in de uitvoeringskosten van de extra communicatie-inspanningen en van de vernieuwing van de loonbelastingtabellen. Deze gevolgen zijn weergegeven in de bijlagen bij de novelle (de uitvoeringstoetsen met maatregelen voor het jaar 2016 en voor 2017 en verder). Alles bijeengenomen zijn de maatregelen als uitvoerbaar en handhaafbaar beoordeeld. De novelle leidt ertoe dat de door de Belastingdienst opgelegde voorlopige aanslagen 2016 niet helemaal met de feitelijk voor 2016 geldende tarieven van de tweede en derde schijf zijn berekend en dat er is gerekend met een te laag heffingvrij vermogen in box 3. Ook zijn er afwijkingen tussen het Belastingplan 2016 en de loonbelastingtabellen per 1 januari 2016. De tabellen worden per 1 april 2016 gecorrigeerd, waardoor voor de meeste belastingplichtigen de afwijkingen gecorrigeerd worden in de resterende negen maanden. Verder is er doorwerking naar toeslagen, waarbij een samenloop optreedt met eerder reeds ingezette communicatie rond het vervallen van de ouderentoeslag in box 3. Dit vergt herstelslagen gedurende en na afloop van het jaar 2016 en aanvullende communicatie.

De met de novelle samenhangende incidentele communicatiekosten bedragen naar verwachting € 257.500. Daarvan wordt € 125.000 ingezet om burgers te informeren over de gevolgen van de verhoging van het tarief van de tweede en derde schijf. Ook wordt € 125.000 ingezet voor communicatie over de doorwerking van het verhogen van het heffingvrije vermogen in box 3 naar toeslagen. De noodzakelijke extra communicatie met de softwareleveranciers rond het uitbrengen van nieuwe loonbelastingtabellen vangt de Belastingdienst goeddeels op door gebruik te maken van bestaande overlegstructuren. De geraamde meerkosten zijn om die reden beperkt tot € 7.500, onder meer voor het uitbrengen van een extra nieuwsbrief. De Belastingdienst maakt € 32.000 extra automatiseringskosten als gevolg van de novelle voor het aanpassen van de eigen systemen en het door de Belastingdienst ter beschikking gestelde loonaangifteprogramma. Hier staat tegenover dat het kabinet het vertrouwen heeft dat het voorstel met de novelle op voldoende steun in beide Kamers kan rekenen. Dit is in het belang van de beoogde lastenverlichting, het creëren van 35.000 banen en het bevorderen van economische groei.

De leden van de fractie van 50PLUS vragen hoe het reparatie- en communicatietraject eruit ziet voor mensen die, door de verhoging van het heffingvrije vermogen van box 3 in 2016, alsnog recht hebben op huurtoeslag. Er was reeds een brief in voorbereiding om burgers die als gevolg van het vervallen van de ouderentoeslag in box 3 niet langer in aanmerking zouden komen voor de huurtoeslag, daarop in de loop van 2016 te attenderen. Daarvoor zou de Belastingdienst gebruikmaken van de vermogensgegevens per 1 januari 2016 die de banken ten behoeve van de vooringevulde aangifte bij de Belastingdienst zullen aanleveren. Nu het heffingvrije vermogen per 1 januari 2016 wordt verhoogd, beziet de Belastingdienst welke aanpassingen in de al ingezette communicatiestrategie mogelijk en nodig zijn.

De leden van de fractie van de PvdA vernemen ook graag wat de omvang van de correctie van de definitieve aanslag in 2017 zal zijn. De exacte hoogte van de uiteindelijke correctie bij de definitieve aanslag 2016 is afhankelijk van de persoonlijke omstandigheden van de belastingplichtige. Voor de meeste belastingplichtigen zal de correctie plaatsvinden via de loonbelastingtabellen. Voor hen is een correctie via de definitieve aanslag 2016 niet aan de orde. Alleen waar de correctie geheel of gedeeltelijk niet via de loonbelastingtabellen plaatsvindt – te denken valt bijvoorbeeld aan ondernemers en aan werknemers met gelijktijdig meer dan één dienstbetrekking –, bedraagt de correctie bij een inkomen op het einde van de derde schijf maximaal € 92.

De Staatssecretaris van Financiën, E.D. Wiebes

Samenstelling:

Elzinga (SP), Ten Hoeve (OSF), Knip (VVD), Backer (D66), Ester (CU), De Grave (VVD) (voorzitter), Hoekstra (CDA) (vice-voorzitter), Postema (PvdA), Sent (PvdA), Van Strien (PVV), Vos (GL), Kok (PVV), Bruijn (VVD), Van Apeldoorn (SP), Dercksen (PVV), Van Kesteren (CDA), Knapen (CDA), Köhler (SP), Prast (D66), Van Rij (CDA), Rinnooy Kan (D66), Van Rooijen (50PLUS), Schalk (SGP), Teunissen (PvdD), Van de Ven (VVD), Vreeman (PvdA)

Dit betreft het totale budgettaire beslag van de vermindering van de verhoging van het tarief van de tweede en derde schijf als gevolg van zowel de vierde nota van wijziging als de novelle.

Van Eijkel en Vermeulen, Een ruimer lokaal belastinggebied, CPB Policy Brief, 2015/04, zie ookhttp://www.cpb.nl/publicatie/een-ruimer-lokaal-belastinggebied

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-34360-B.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.