Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2014-2015 | 33532 nr. 39 |

U bent nu hier: Publicaties Officiële publicaties

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 16 februari 2015

Met deze brief wil ik u informeren over het verloop van het verkoopproces van de verzekeringsgroep REAAL (tegenwoordig bekend als Vivat) door SNS REAAL N.V. (hierna: SNS REAAL of de Holding). Deze verkoop vormt onderdeel van het herstructureringsplan van SNS REAAL.

Er heeft de afgelopen maanden een open en transparant proces plaatsgevonden, waarbij 86 partijen benaderd zijn om een bod te doen. Uiteindelijk heeft dit geresulteerd in een bindend bod van Anbang Group Holdings Co Limited (hierna: Anbang). SNS REAAL en Anbang hebben afgelopen zaterdag een overeenkomst tot koop van REAAL N.V. getekend, nadat ik heb ingestemd met deze voorwaardelijke verkoop, zoals ook geadviseerd door NLFI.1 De koopprijs is thans vastgesteld op EUR 150 miljoen voor de aandelen in REAAL N.V. Overeengekomen is verder dat een herkapitalisatie tot een niveau van 140%–150% (Solvency II) zal worden gedaan (naar schatting betreft dit een herkapitalisatie van EUR 770 miljoen tot EUR 1 miljard). Tevens lost Anbang de interne leningen van SNS Bank en de Holding aan REAAL af, ter waarde van in totaal EUR 552 miljoen. De prijs kan nog hoger uitvallen indien er tussen nu en 30 juni a.s. positieve ontwikkelingen voordoen; de prijs kan ook lager uitvallen in geval van negatieve ontwikkelingen. Negatieve ontwikkelingen worden verrekend via de prijs van de aandelen en van twee interne leningen van EUR 302 miljoen.

Het tekenen van deze voorwaardelijke koopovereenkomst is een belangrijke stap in het proces van de verkoop van REAAL N.V. Er moeten de komende periode nog verschillende vervolgstappen worden gezet die moeten uitwijzen of de verkoop definitief kan plaatsvinden. Zo moeten De Nederlandsche Bank (hierna: DNB) als prudentieel toezichthouder op de Nederlandse verzekeringssector, en de Chinese toezichthouder op de verzekeringssector nog toestemming verlenen voor de verkoop. Ondanks deze onzekerheden, die ik verderop in deze brief uitgebreider zal toelichten, is dit een mijlpaal in de verkoop van REAAL N.V. Hiermee wordt een speler van aanzienlijke omvang in de Nederlandse verzekeringssector een goede toekomst geboden. Om een beeld te schetsen van de omvang van REAAL N.V.: de dochters van REAAL N.V. hebben in totaal meer dan zes miljoen polissen in beheer en ongeveer EUR 3 miljard aan bruto premie-inkomen in 2014. REAAL N.V. heeft ongeveer 4.000 werknemers.

Doordat REAAL N.V. onder de boekwaarde (van ongeveer EUR 2,4 miljard) wordt verkocht, lijdt de holding SNS REAAL een verlies. Conform de toezichtregels moet SNS Bank de Holding mee consolideren. Het boekverlies vertaalt zich in een te lage geconsolideerde kapitaalratio van SNS Bank samen met de Holding, terwijl SNS Bank zelfstandig voldoende kapitaal heeft. Daarom zal de band tussen Holding en Bank worden doorbroken door de Bank direct onder de Staat te plaatsen. Hierdoor hoeft niet langer geconsolideerd te worden, waardoor het boven genoemde negatieve effect op de kapitaalratio niet meer aan de orde is. Vervolgens kan SNS Bank zich gereed maken voor privatisering. Ik zal uw Kamer informeren wanneer dit het geval is en voordat het privatiseringsproces begint.

De verplaatsing van SNS Bank naar de Staat betekent in feite dat de Staat SNS Bank van de Holding koopt voor de marktwaarde. Deze marktwaarde, op basis van een eerste schatting, bedraagt EUR 2,7 miljard. Bij de nationalisatie heeft de Staat aan de Holding een overbruggingslening verstrekt van EUR 1,1 miljard. Deze overbruggingslening zal worden verrekend met het aankoopbedrag van SNS Bank, waardoor een bedrag van ongeveer EUR 1,6 miljard resteert. Voor dit bedrag verkrijgt de Holding een vordering op de Staat. Na verkoop van REAAL N.V. en verplaatsing van SNS Bank onder de Staat zal de Holding, nadat deze aan haar verplichtingen heeft voldaan, worden ontmanteld. Dit is ook in lijn met de afspraken hierover met de Europese Commissie.

In het onderstaande zal ik de tussenstand van het verkoopproces nader toelichten. Gegeven de verslechtering van de financiële positie van REAAL N.V. de afgelopen twee jaar is dit het maximaal haalbare resultaat uit het gevoerde open en competitieve verkoopproces. Er ontstaat met deze verkoop een duidelijk perspectief voor REAAL N.V. en – door de herkapitalisatie door een kapitaalkrachtige partij – voor haar polishouders.

Inhoudsopgave

|

1. |

SNS REAAL |

3 |

|

|

1.1. |

Ontwikkelingen sinds nationalisatie |

3 |

|

|

1.2. |

Ontwikkelingen in de financiële positie van SNS REAAL |

5 |

|

|

1.3. |

Aanvang verkoopproces |

8 |

|

|

2. |

Voorwaardelijke verkoop REAAL N.V. aan Anbang |

8 |

|

|

2.1. |

Verloop biedingsproces |

8 |

|

|

2.2. |

Inhoud bod en intenties Anbang |

9 |

|

|

2.3. |

Rol DNB en verklaring van geen bezwaar |

11 |

|

|

2.4. |

Gevolgen voor polishouders verzekeringsgroep REAAL |

11 |

|

|

2.5. |

Gevolgen voor personeel |

11 |

|

|

3. |

Verplaatsing SNS Bank onder de Staat |

12 |

|

|

3.1. |

Reden voor verplaatsing |

12 |

|

|

3.2. |

Ontmanteling SNS REAAL holding |

13 |

|

|

3.3. |

Gevolgen voor personeel |

13 |

|

|

4. |

Staatssteunaspecten |

13 |

|

|

5. |

Budgettaire gevolgen |

14 |

|

|

6. |

Betrokkenheid Tweede Kamer |

15 |

|

|

7. |

Verdere proces |

16 |

|

In het onderstaande wil ik eerst kort in herinnering roepen hoe de Staat de verzekeringsgroep REAAL (als onderdeel van SNS REAAL) verwierf bij de nationalisatie van SNS REAAL en de ontwikkelingen sindsdien, de start van het verkoopproces en de achteruitgang van de financiële positie van REAAL N.V.

Op 1 februari 2013 ben ik, als bekend, genoodzaakt geweest om ter waarborging van de financiële stabiliteit SNS REAAL te nationaliseren. SNS REAAL is moedermaatschappij van SNS Bank en REAAL N.V. Als gevolg van de nationalisatie van SNS REAAL holding is de Staat ook indirect eigenaar van REAAL N.V. Dochters van REAAL N.V. omvatten o.a. de derde levensverzekeraar van Nederland, SRLEV N.V. (waaronder het label Zwitserleven valt), en de vijfde schadeverzekeraar van Nederland, REAAL Schadeverzekeringen N.V. De dochters van REAAL N.V. hebben in totaal meer dan zes miljoen polissen in beheer en ongeveer EUR 3 miljard aan bruto premie-inkomen in 2014.

De volgende ontwikkelingen sinds nationalisatie zijn relevant voor het verkoopproces van REAAL N.V.:

• Het staatssteunbesluit van de Europese Commissie (hierna: de Commissie);

• De evaluatie van de nationalisatie van SNS REAAL;

• De wijziging van de structuur en het beheer van SNS REAAL;

• De aanvang van het verkoopproces van REAAL N.V.

Staatssteunbesluit Europese Commissie

Bij steun via publieke middelen aan financiële instellingen moet de Europese Commissie de steunmaatregelen beoordelen en goedkeuren. De met de nationalisatie samenhangende steunmaatregelen heb ik op 1 februari 2013 gemeld bij de Commissie. De belangrijkste maatregelen waren:2

• EUR 2,2 miljard kapitaalinjectie, waarvan EUR 300 miljoen in de Holding en EUR 1,9 miljard in SNS Bank; en

• EUR 1,1 miljard overbruggingslening aan SNS REAAL.

De herkapitalisatie diende om de instelling weer voldoende te herkapitaliseren na de afwaardering op het vastgoed. De overbruggingslening diende om de liquiditeitsbehoefte van de Holding op te kunnen vangen. Deze lening is gebruikt om senior schuld en interne leningen van de Holding af te lossen. Hierbij werd bepaald dat de overbruggingslening zou worden terugbetaald nadat de verzekeraar was verkocht of zoveel eerder als dat SNS REAAL in staat is gebleken zelf in de financiering te kunnen voorzien.

Op 22 februari 2013 heeft de Commissie de steunmaatregelen voorlopig goedgekeurd op voorwaarde dat er uiterlijk op 22 augustus 2013 een herstructureringsplan zou worden ingediend. De indiening van dit plan heeft op 19 augustus 2013 plaatsgevonden.

Op 19 december 2013 heeft de Commissie op basis van het herstructureringsplan de steunmaatregelen en herstructurering van SNS REAAL verenigbaar verklaard met de interne markt.3 Een van de beoogde doelen van het herstructureringsplan vormt een splitsing van de bank- en verzekeringsactiviteiten, de zogenaamde ontvlechting. Hierdoor kunnen de banktak en de verzekeringstak apart van elkaar worden verkocht. Op dit proces van ontvlechting ga ik hieronder nader in. De Commissie heeft in het kader van het herstructureringsplan ook eisen gesteld aan de termijn waarbinnen de verzekeringsgroep REAAL verkocht moet zijn.

Evaluatie van de Nationalisatie van SNS REAAL

Tijdens het debat over de nationalisatie van SNS REAAL op 6 februari 2013 (Handelingen II 2012/13, nr. 49, item 9), nr. heb ik aangegeven sterk te hechten aan een grondige evaluatie van de rol van mijn ministerie in het proces in aanloop naar de nationalisatie en de nationalisatie zelf. De Raad van Commissarissen van DNB hechtte ook aan een evaluatie van de rol van DNB. Er is vervolgens een evaluatiecommissie gevormd bestaande uit mr. R.J. Hoekstra en dr. J.M.G. Frijns. Deze commissie heeft op 23 januari 2014 haar rapport aan mij en de RvC van DNB aangeboden4 en heeft hierbij een aantal aanbevelingen gedaan aan mij en aan DNB. In mijn brief van 7 februari 20145 heb ik gereageerd op het rapport en de wijze waarop ik invulling heb gegeven aan de aanbevelingen.

Wijziging structuur en beheer SNS REAAL

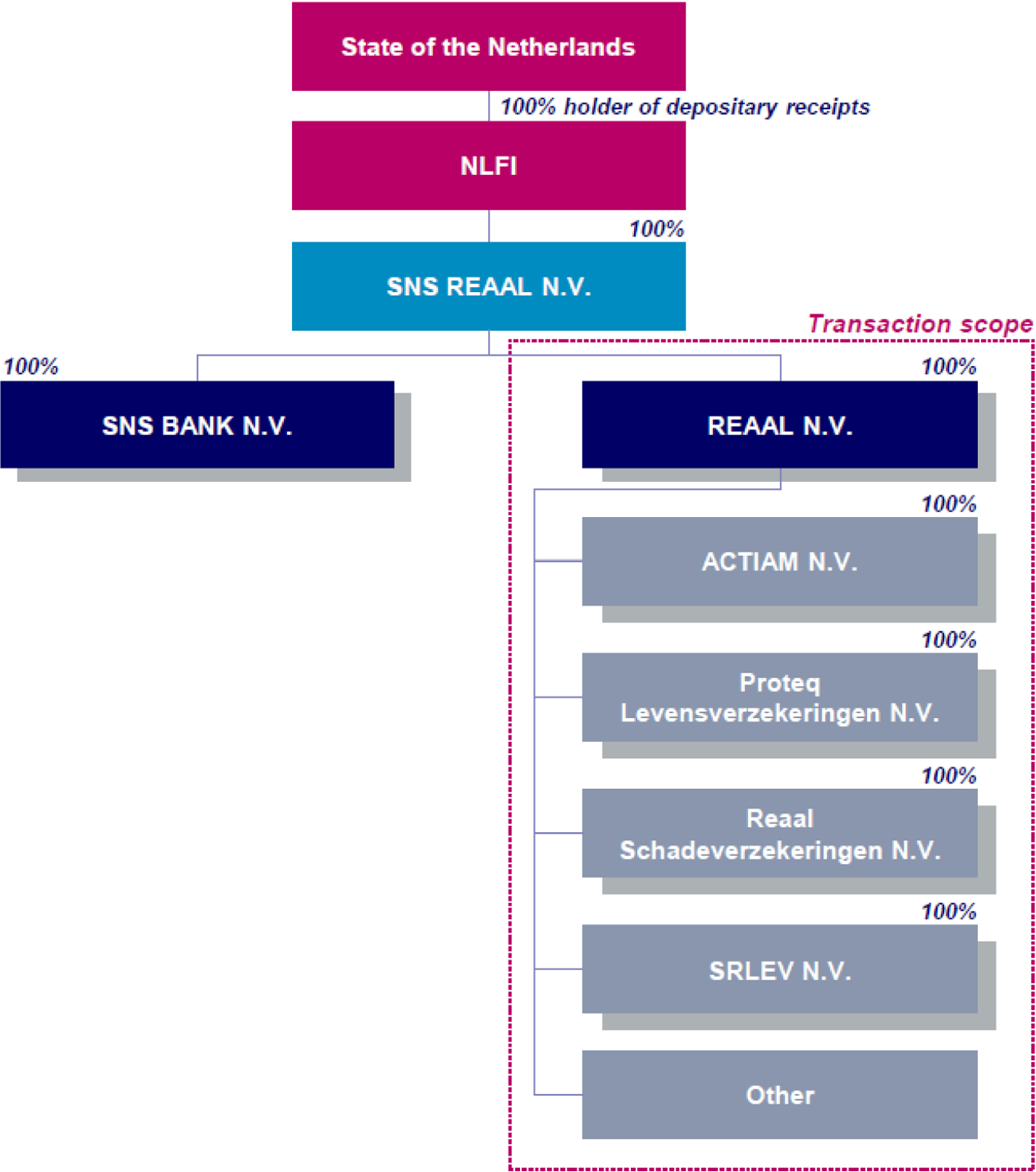

Door de nationalisatie kwamen alle aandelen in SNS REAAL in handen van de Staat. In de structuur en het beheer (van de aandelen) van SNS REAAL hebben zich sinds de nationalisatie verschillende wijzigingen voorgedaan. In de brief over de nationalisatie heb ik reeds aangegeven het beheer van de aandelen in SNS REAAL onder te brengen bij de stichting NLFI, net als eerder van de aandelen in ABN AMRO en ASR. Met het oog op mededingingsaspecten heb ik vervolgens maatregelen genomen ten aanzien van de taak- en verantwoordelijkheidsverdeling binnen het bestuur van NLFI en het toezicht op de naleving ervan.6 Deze maatregelen zijn op 18 december 2013 door de Autoriteit Consument en Markt (ACM) goedgekeurd. Per 31 december 2013 heb ik de aandelen in SNS REAAL overgedragen aan NLFI tegen uitgifte van certificaten aan de Staat.7

Met het oog op de ontvlechting van SNS REAAL opereren SNS bank en REAAL N.V. steeds meer als zelfstandige bedrijven en ondergaat de Holding een transitie van een operationele tot een financiële holding. Op 1 juli 2014 is de handelsnaam van de verzekeringsactiviteiten gewijzigd van REAAL naar VIVAT Verzekeringen en zijn tot slot de onderdelen SNS Asset Management en SNS Beleggingsfondsen Beheer per 1 juli 2014 samengevoegd in Actiam N.V. en ondergebracht bij REAAL N.V. Hiervoor is gekozen omdat deze onderdelen (voorheen separate onderdelen onder de Holding) sterk verweven zijn met de verzekeringsactiviteiten.

In onderstaande figuur wordt de huidige structuur van SNS REAAL weergegeven en welke onderdelen onder REAAL N.V. vallen.

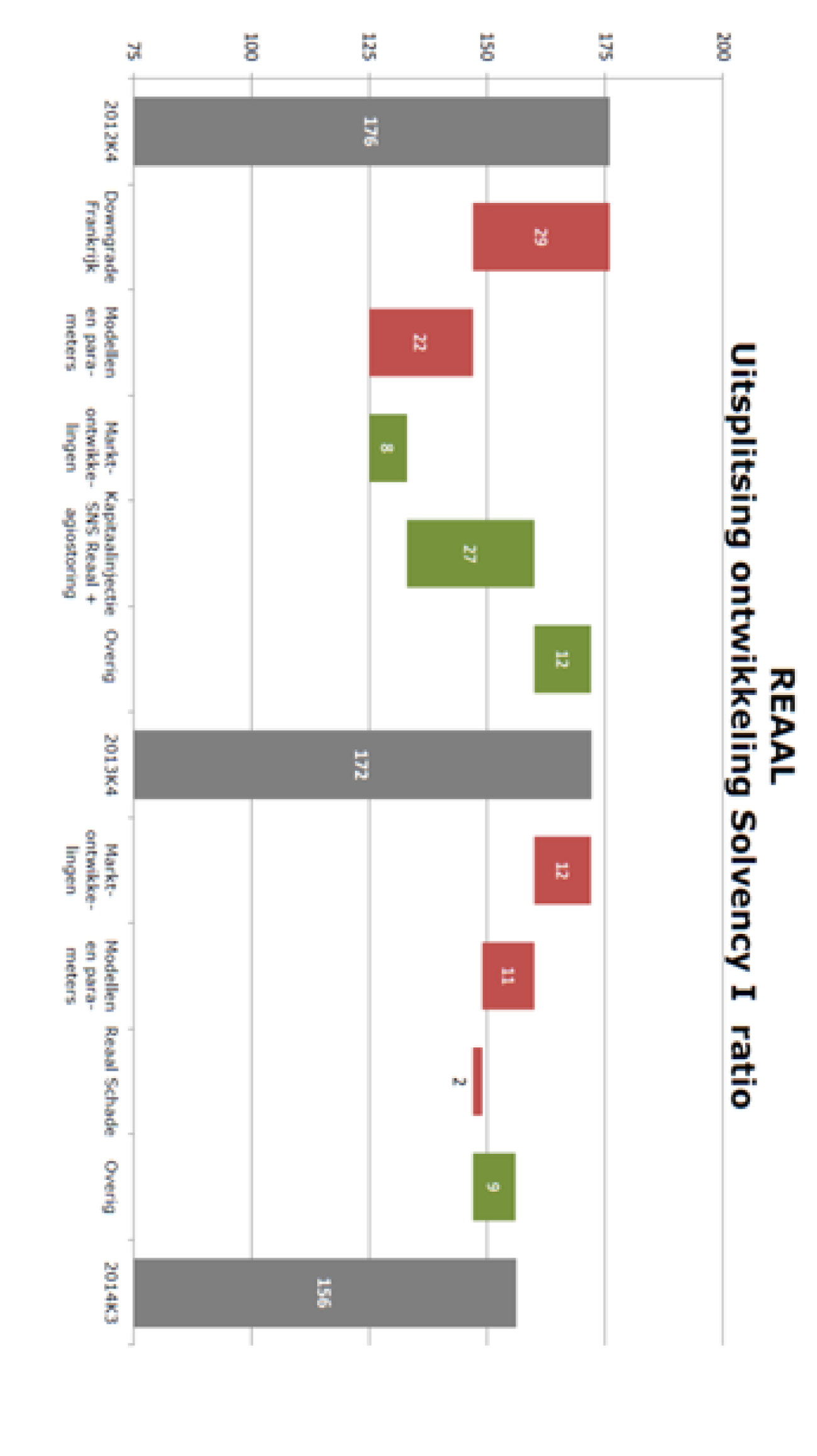

Sinds de nationalisatie is de financiële positie van REAAL om verschillende redenen verslechterd. In mijn brief van 18 december 20138 vertelde ik u reeds dat de downgrade van Frankrijk en de verwerking van bepaalde intra-groepvorderingen en daarbij gestelde zekerheden een negatief effect hadden op de kapitalisatie van REAAL. Naast dit effect waren er nog effecten tengevolge van de aanpassingen aan de modellen waarmee REAAL N.V. haar verplichtingen jegens polishouders toetste op toereikendheid en tengevolge van de verder dalende rente. Deze effecten in de periode vanaf het einde van het vierde kwartaal 2012 tot en met het derde kwartaal van 2014 betroffen9:

• Downgrade Frankrijk: De downgrade van Frankrijk door Fitch op 12 juli 2013 heeft een aanzienlijke, neerwaartse impact gehad op de ECB AAA rentecurve. REAAL N.V. heeft net als enkele andere Nederlandse verzekeraars in het verleden voor deze curve gekozen als disconteringsmaatstaf van haar verplichtingen jegens polishouders (technische voorzieningen). De daling van de ECB AAA curve heeft, via een toename van de technische voorzieningen en vereiste solvabiliteit, de solvabiliteit van SRLEV en daarmee ook van REAAL sterk geraakt. Het betreft hier een daling van de solvabiliteitsratio van REAAL N.V. met 29 procentpunt.10

• Model- en parameteraanpassingen: Sinds het najaar van 2010 is DNB een sectorbrede dialoog gestart over de door de levensverzekeraars gehanteerde modellen en parameters voor het toetsen van de toereikendheid van hun technische voorzieningen. Na de nationalisatie is door het nieuwe management onderzocht in hoeverre de waarderingsmodellen en parameters voor de verzekeraar aansloten bij de kenmerken van de verzekeringsportefeuille en de nieuwste inzichten hierover. Naar aanleiding daarvan zijn diverse model- en parameteraanpassingen doorgevoerd, met als gevolg een verhoging van de technische voorzieningen, een verlaging van het aanwezig eigen vermogen en een verhoging van de vereiste solvabiliteit. Het betreft hier zowel bedrijfsspecifieke (bijv. bepaalde risicomargeparameters of kostenaanpassingen door de opsplitsing van het concern) als sectorbrede aanpassingen waar alle Nederlandse verzekeraars last van hadden (bijv. kostenvoorzieningen in een krimpende markt voor individuele levensverzekeringen). In totaal hebben de aanpassingen over 2013 en 2014 de solvabiliteitsratio van REAAL N.V. verlaagd met 33 procentpunt.

• Lagere rente: De renteontwikkeling over 2013 en 2014 heeft per saldo een negatief effect gehad. Waar de renteontwikkelingen in 2013 de solvabiliteit nog verbeterden met 8 procentpunt, heeft de ontwikkeling van het renteklimaat in 2014 een negatieve impact van 12 procentpunt gehad op de solvabiliteitspositie van REAAL N.V. Met name in de tweede helft van 2014 kampte de sector met een historisch lage rentestand waardoor de langlopende verplichtingen relatief duurder zijn geworden. Netto resulteerde dit in een afname van de solvabiliteitpositie van 4 procentpunt.

In annex 1 zijn de hierboven besproken en overige ontwikkelingen in de solvabiliteitsratio weergegeven.

Naast deze bovenstaande ontwikkelingen, die in vergelijkbare vorm ook bij andere verzekeraars speelden, kwam in het vierde kwartaal van 2013 een verwevenheid in de rekening-courantstructuur binnen het concern aan het licht, die reeds sinds eind jaren »90 bestond. REAAL N.V. had een schuld van circa EUR 700 miljoen bij SNS Bank. Dochter van REAAL N.V., SRLEV N.V., had daarentegen een positief rekening-courantbanksaldo bij SNS Bank van EUR 800 miljoen (stand vierde kwartaal). In de saldering resulteerde dit in een netto positief saldo van REAAL bij SNS Bank. Echter, het positieve rekening-courantsaldo van SRLEV N.V. was verpand aan SNS Bank als zekerheid tegenover de vordering van SNS Bank op REAAL N.V.

Door deze verpanding was de vordering van SRLEV N.V. op SNS Bank bij SRLEV N.V. beklemd, waardoor deze vordering in mindering gebracht had moeten worden op de gerapporteerde solvabiliteit. Dit was niet bekend op het moment van de nationalisatie. Ik heb na een eerste inventarisatie van mijn kant en die van NLFI de Auditdienst Rijk gevraagd dit nader te onderzoeken. Ik zal uw Kamer over de uitkomsten van dit onderzoek informeren. Gezien de tijdspanne waarover dit probleem zich heeft voorgedaan verwacht ik dat dit onderzoek enige tijd in beslag zal nemen.

Vanwege bovengenoemde negatieve ontwikkelingen van de solvabiliteit heeft in het vierde kwartaal van 2013 op verzoek van DNB een interne versterking van de solvabiliteits- en liquiditeitspositie van de balans van REAAL N.V. plaatsgevonden. Verschillende entiteiten binnen de groep hebben daartoe middelen beschikbaar gesteld voor REAAL N.V. (o.a. SNS Bank en REAAL Schadeverzekeringen N.V.). Ook de holding SNS REAAL, heeft toen – zoals reeds gemeld in de kamerbrief van 18 december 2013 (Kamerstuk 33 532, nr. 31) – EUR 250 miljoen ter beschikking gesteld aan REAAL N.V. vanuit de tijdens de nationalisatie ontvangen kapitaalinjectie van EUR 300 miljoen in de Holding. Deze diende om het belang van de Staat als aandeelhouder te waarborgen omdat de verbeterde solvabiliteit in principe een gunstig effect heeft op de verkoop van REAAL N.V.

In totaal betekende bovenstaande ontwikkelingen en noodzakelijke correcties dat de solvabiliteitsratio van verzekeringsgroep REAAL – ondanks de interne balansversterking in het vierde kwartaal van 2013 – daalde van 176% per vierde kwartaal 2012 naar 156% per derde kwartaal 2014.11 Hoewel deze ratio nog ruim boven het wettelijke solvabiliteitsminimum van 100% ligt, hanteren verzekeraars veelal een interne norm die daar sterk boven ligt, aangezien Solvency I onvoldoende rekening houdt met het risicoprofiel van een verzekeraar. REAAL N.V. heeft de interne minimumnorm op 175% gesteld; deze werd in het najaar van 2013 onderschreden. Met de invoering van het nieuwe meer risicogebaseerde toezichtkader van Solvency II per 1 januari 2016 zullen de solvabiliteitseisen strenger worden. Sinds 2014 voeren verzekeraars de eerste solvabiliteitsberekeningen volgens de Solvency II maatstaf uit. Voor REAAL N.V. blijkt het «Solvency II»-kader meer knellend te zijn dan het «Solvency I»-kader; dit geldt overigens voor de meeste verzekeraars.

Voor de volledigheid merk ik nog op dat de ontwikkelingen in de solvabiliteitsratio van verzekeringsgroep REAAL kunnen worden toegerekend aan de grootste verzekeringsdochter, levensverzekeraar SRLEV N.V.: de solvabiliteit van SRLEV N.V. is sinds 31 december 2012 gedaald van 211% naar 164% per 30 september 2014 (onder Solvency I).12 De solvabiliteit van de (kleinere) schadeverzekeraar is daarnaast sinds 31 december 2012 gedaald van 490% naar 222% per 30 september 2014 (idem, onder Solvency I).

De solvabiliteitsratio van 156% van verzekeringsgroep REAAL per derde kwartaal van 2014 bevindt zich dus al geruime tijd onder de interne norm van de verzekeraar. Ook de Solvency II ratio staat onder druk. In reactie op deze lage solvabiliteit, heeft REAAL gedurende 2014 de risico’s in de beleggingsportefeuille verlaagd, met als doel de solvabiliteit tegen markt- en renterisico te beschermen. Daarmee is de mogelijkheid voor een zelfstandige verbetering van de solvabiliteit aanzienlijk afgenomen. Om die reden dient REAAL N.V. haar kapitaalpositie te versterken. Zonder versterking van haar kapitaalpositie zou de instelling geen langetermijnperspectief hebben. Het verkoopproces was er daarom mede op gericht een partij te vinden die bereid is de instelling dusdanig te herkapitaliseren dat zij weer over een forse buffer beschikt. Ik licht hieronder het verkoopproces nader toe.

Op 6 juni 2014 heb ik u geïnformeerd over het voornemen om het verkoopproces van REAAL N.V. te starten, waarbij ik ben aangesloten bij het advies van NLFI13.

NLFI heeft geadviseerd om zo spoedig mogelijk met de verkoop van REAAL N.V. te starten. Hierbij kwam onderhandse verkoop via een controlled auction als meest geëigende verkoopwijze naar voren, mede gelet op de kaders van het overeengekomen herstructureringsplan met de Commissie.

Voorts heb ik er in diezelfde brief van 6 juni op gewezen dat er bijzondere aandacht is voor de opzet van het verkoopproces zodat de onafhankelijkheid en transparantie zijn geborgd. In het vervolg van deze brief zal ik u informeren over het verloop van het verkoopproces en daarmee samenhangende ontwikkelingen. Voor de volledigheid merk ik nog op dat ook ASR, conform het advies van NLFI, de gelegenheid zou krijgen om te onderzoeken of een bindend bod op REAAL N.V. opportuun zou zijn. Voorwaarde daarvoor was dat ASR externe financiering voor deze overname aantrok. Om dit te faciliteren zijn er binnen NLFI (en het Ministerie van Financiën) zogeheten firewalls opgericht om te voorkomen dat informatie vanuit REAAL N.V. over het verkoopproces een potentieel bod van ASR zou beïnvloeden.

SNS REAAL heeft aan het begin van het verkoopproces een brede groep partijen (in totaal 86) uitgenodigd een geheimhoudingsverklaring te tekenen. Het ondertekenen van deze verklaring was nodig om een informatiememorandum over de verkoop van REAAL N.V te kunnen ontvangen. Daarnaast heeft de Holding in de Financial Times een advertentie geplaatst om bekendheid te geven aan het verkoopproces. In totaal hebben dertien partijen een geheimhoudingsverklaring getekend en het informatiememorandum ontvangen met het verzoek uiterlijk 20 oktober 2014 kenbaar te maken of partijen verdere interesse hebben. Op deze datum had de Holding een niet-bindend bod ontvangen van verzekeraar ASR met een consortium van andere partijen. Op 18 december 2014 ontving SNS REAAL een niet-bindend bod van Anbang. Een niet-bindend bod is geen formeel bod, maar een blijk van interesse waarbij een indicatie wordt gegeven van de mogelijke koopprijs en de plannen die de potentiële koper heeft. Vervolgens hebben ASR en Anbang toegang gekregen tot de zogeheten due diligence fase, waarin zij de boeken van REAAL N.V. nader hebben kunnen bestuderen om te besluiten of zij een bindend bod zouden willen doen.

Ik heb de leden van de Vaste commissie voor Financiën 17 november jl. vertrouwelijk geïnformeerd over de voortgang van het verkoopproces, de interesse van ASR en de financiële situatie van REAAL N.V. Nadat ook Anbang een niet-bindend bod had gedaan en was toegelaten tot de due diligence fase heb ik de leden van de Vaste commissie voor Financiën hier begin januari telefonisch van op de hoogte gesteld. ASR en Anbang konden beide tot eind januari een bindend bod indienen. Aan het einde van deze periode heeft ASR laten weten geen bod te zullen doen. Het management van ASR was van mening dat tegenover de specifieke risico’s voor ASR onvoldoende voordelen stonden die de transactie zouden rechtvaardigen. ASR heeft zijn positie uitgebreid aan zijn aandeelhouder NLFI en de Staat toegelicht. Ik heb deze toelichting bestudeerd en ben van mening dat ASR tot een zorgvuldige onderbouwing van haar oordeel is gekomen. Daarna heeft ASR het bestuur van SNS REAAL geïnformeerd dat ASR geen bindend bod zou doen. Op 30 januari 2015 kwam Anbang met een bindend bod.

De kopende partij: Anbang

Anbang is opgericht in 2004. Het is een grote verzekeringsgroep in China met een landelijk dekkend netwerk van ongeveer 3.000 kantoren. Hiermee bedient het 20 miljoen klanten in verschillende marktsegmenten (o.a. retail, MKB en grootzakelijk) en biedt het een breed scala aan financiële en verzekeringsproducten aan (o.a. woon-, ongevallen-, pensioen- en zorgverzekeringen). Anbang heeft meer dan 30.000 mensen in dienst en behaalde in 2014 een netto resultaat van EUR 5,2 miljard.14 Anbang heeft onlangs ook bekend gemaakt dat zij een koopovereenkomst heeft gesloten om de Belgische verzekeraar Fidea en Delta Lloyd Bank België te verwerven.

REAAL N.V. zal binnen de Anbang-groep als zelfstandige eenheid blijven voortbestaan. Door middel van deze aankoop kan Anbang zich diversifiëren en haar afhankelijkheid van de Chinese markt verminderen. REAAL N.V. biedt een goed platform om via verschillende productcategorieën, waaronder pensioenen en schade, de Nederlandse markt te betreden. Overigens zal REAAL N.V. onder de vleugels van Anbang zich net als andere verzekeraars dienen te houden aan de in Nederland van toepassing zijnde wet- en regelgeving en gedragscodes.

Het bod

Op basis van het boekenonderzoek heeft Anbang een bindend bod uitgebracht op REAAL N.V. Het bod van Anbang bestaat uit de volgende onderdelen:

• De verkoopprijs is vastgesteld op EUR 150 miljoen15. Dit komt ten goede aan de Holding en daarmee indirect aan NLFI/de Staat.

• Overeengekomen is dat een herkapitalisatie op een niveau van 140%-150%16 (Solvency II) zal worden gedaan (naar schatting EUR 770 miljoen tot EUR 1 miljard aan herkapitalisatie). Dit komt ten goede aan verzekeringsgroep REAAL.

• Tevens lost Anbang de drie interne leningen af (één van de bank en twee van de Holding), dit betreft in totaal EUR 552 miljoen. Dit komt ten goede aan SNS Bank en de Holding en daarmee indirect aan NLFI/de Staat.

• Een prijsaanpassingsmechanisme om de ontwikkelingen tussen het einde van 2014 en het einde van het tweede kwartaal 2015 in aanmerking te nemen (zie onder).

Onderdeel van de koop is ook de distributieovereenkomst tussen SNS Bank en REAAL N.V.

De Sale and Purchase Agreement (SPA) of koopovereenkomst heeft het karakter van een voorlopig koopcontract: als aan alle voorwaarden in het contract wordt voldaan dan gaat de transactie door. In de SPA zijn een aantal belangrijke voorwaarden opgenomen waaraan voldaan moet worden voordat de overeenkomst definitief kan worden (closing conditions), waaronder het verkrijgen van een verklaring van geen bezwaar door Anbang van DNB en goedkeuring van de Chinese verzekeringstoezichthouder.

Gegeven de relatief lange periode die bestaat tussen signing en closing, voorzien medio 2015, kunnen er nog ontwikkelingen plaatsvinden die van invloed zijn op de waarde van REAAL N.V. Er is om die reden het hierboven genoemde prijsaanpassingsmechanisme afgesproken om deze onzekerheid omtrent de waarde af te dekken. Dit heeft de vorm van een symmetrisch mechanisme dat stelt dat als er positieve ontwikkelingen zijn tussen tekening van de koopovereenkomst en 30 juni 2015 deze euro voor euro bij de koopprijs worden opgeteld, maar dat idem als er negatieve ontwikkelingen zijn deze euro voor euro worden afgetrokken van de verkoopprijs van EUR 150 miljoen; er is daarbij tot slot nog afgesproken dat – afgerond – de eerste EUR 50 miljoen zowel in positieve als negatieve zin de verkoopprijs niet beïnvloedt (de schokabsorptie).

Het prijsaanpassingsmechanisme kent een ondergrens. Deze wordt bepaald door de omvang van de twee interne leningen van de Holding. Bij negatieve ontwikkelingen worden deze niet afgelost maar (deels) afgeboekt. Aangezien deze twee leningen een omvang hebben van EUR 302 miljoen, kan er niet meer dan EUR 302 miljoen worden afgeboekt. De maximale aanpassing omlaag van de verkoopprijs is dan EUR 452 miljoen (EUR 150 miljoen minder voor de aandelen bij een overdracht van de aandelen tegen EUR 1 + EUR 302 miljoen afboeking op de interne leningen). Deze aanpassing treedt op bij negatieve ontwikkelingen die groter zijn dan afgerond EUR 500 miljoen, gegeven de aanwezig schokabsorptie van 50 miljoen. Indien de ontwikkelingen tussen eind 2014 en het einde van het tweede kwartaal 2015 meer dan afgerond EUR 500 miljoen negatief bedragen, heeft Anbang het recht van de koop af te zien.17 Ook kan de koop niet doorgaan indien niet aan de closing condities, zoals het verkrijgen van een verklaring van geen bezwaar van DNB en toestemming van de Chinese verzekeringstoezichthouder (zie par. 2.3), wordt voldaan.

Met de definitieve overdracht van de aandelen REAAL N.V. zal ik overigens separaat moeten instemmen. De mogelijkheid van een neerwaartse aanpassing van de prijs kan onaantrekkelijk lijken. Echter, ook bij de grootst mogelijke neerwaartse aanpassing van de prijs, zijn er nog opbrengsten voor de Staat als aandeelhouder van SNS REAAL. In het meest negatieve geval waarin twee van de drie interne leningen worden afgeboekt, levert de aflossing van de banklening van SNS Bank aan REAAL N.V. indirect nog altijd EUR 250 miljoen op. Voor de polishouders creëert het bod van Anbang bovendien extra zekerheid omdat er een flinke herkapitalisatie van de verzekeringsgroep REAAL plaatsvindt.

Advies NLFI over verkoop

In haar advies heeft NLFI (bijlage 1)18 mij gemeld dat zij van oordeel is dat de voorwaardelijke koopovereenkomst van Anbang de economisch meest gunstige uitkomst is, rekening houdende met (i) de criteria van het Beoordelingskader Verkoop REAAL, (ii) de gerechtvaardigde belangen van SNS REAAL N.V. en (iii) de financieel-economische belangen van de Staat. Ik heb het advies van NLFI bestudeerd en volg haar oordeel.

Conform de vereisten in de Wet op het financieel toezicht19 zal DNB een verklaring van geen bezwaar (vvgb) moeten afgeven voor de overname van (de verzekeringsdochters van) REAAL N.V. door Anbang kan plaatsvinden. Hiertoe zal Anbang een aanvraag moeten indienen bij DNB. DNB zal daarbij, zoals gebruikelijk bij iedere vvgb toetsen op de volgende criteria:

• betrouwbaarheid van de koper en de beoogd bestuurders;

• geschiktheid van de beoogd bestuurders;

• de financiële soliditeit van de koper;

• het kunnen blijven voldoen aan de prudentiële wettelijke regels, waarbij zal worden gekeken naar (de houdbaarheid van) het beoogde bedrijfsmodel en de duurzaamheid van de beoogde strategie;

• de governance (besturingsmodel, aandeelhouderstructuur) en integriteit van de overnemende partij, inclusief het al dan niet bestaan van vermoedens tot witwassen of terrorismefinanciering of het vergroten van het risico hierop; daarbij is het onder andere van belang te weten wie de uiteindelijke aandeelhouders zijn («ultimate beneficial owner»);

• het verstrekken van volledige en juiste informatie door de koper.

DNB kan bovendien aan de vvgb voorschriften verbinden dan wel beperkingen stellen. Voor de behandeling van een dergelijke vvgb-aanvraag geldt een beoordelingsperiode van 62 werkdagen (ruim twaalf weken). Als de informatie niet volledig is, kan DNB dit met nog eens 30 werkdagen verlengen. Aangezien Anbang in Nederland een nog relatief onbekende partij is, zal hier enige tijd mee gemoeid zijn. De Autoriteit Financiële Markten (AFM) zal aan DNB een advies geven ten aanzien van onder meer de toetsing van bestuurders en commissarissen.

Naast het verlenen van een vvgb door DNB zal ook de Chinese toezichthouder haar toestemming moeten geven voor de aankoop.

De verkoop heeft geen gevolgen voor de huidige polishouders van de verzekeringsdochters van REAAL N.V. Polishouders blijven klant bij de dochterondernemingen van REAAL N.V. en zij behouden hun rechten. Dit geldt ook voor de bezitters van beleggingsverzekeringen. Anbang is geïnformeerd over deze specifieke problematiek rondom beleggingsverzekeringen in gesprekken met zowel het management van SNS REAAL alsmede in gesprekken met DNB. De koop door Anbang ontslaat REAAL N.V. niet van haar verplichtingen onder het flankerend beleid. Met de koop door Anbang is de verwachting dat REAAL beter aan deze verplichtingen kan voldoen.

Het personeel van REAAL N.V. heeft de afgelopen tijd een onzekere periode doorgemaakt. Met de verkoop aan Anbang ontstaat er een nieuw perspectief. DNB dient, als onderdeel van de bovengenoemde vvgb-procedure, in te stemmen met een nieuwe managementteam en waar van toepassing bestuurders te (her)toetsen op geschiktheid en betrouwbaarheid.

In het onderstaande zal ik toelichten waarom de verkoop van de verzekeringsgroep REAAL gevolgen heeft voor SNS Bank.

De overeengekomen verkoopprijs voor REAAL N.V., hoewel nog onderhevig aan het prijsaanpassingsmechanisme, zal een boekverlies veroorzaken bij SNS REAAL. Dit boekverlies wordt veroorzaakt door de noodzakelijke afwaardering van de deelneming die de Holding houdt in REAAL N.V., die thans een boekwaarde heeft van ongeveer EUR 2,4 miljard.

Hoewel SNS Bank zelf ruim gekapitaliseerd is (een Common Equity Tier 1 ratio van ongeveer 16%) en de aflossing van de door haar verstrekte lening van EUR 250 miljoen aan REAAL N.V. bij de definitieve verkoop een positief effect op de kapitalisatie heeft, verslechtert de kapitaalratio van de Holding en SNS Bank tezamen. De Holding moet op grond van de toepasselijke regelgeving namelijk met SNS Bank mee worden geconsolideerd. Vanwege het met de verkoop samenhangende boekverlies verslechtert de geconsolideerde kapitaalratio van SNS Bank tot een dusdanig niveau dat het voor SNS Bank moeilijk is om haar kapitaalpositie te versterken via de kapitaalmarkt. Dit terwijl SNS Bank, die na de onteigening van de achtergestelde crediteuren bij de nationalisatie geen externe achtergestelde kapitaalinstrumenten meer op haar balans heeft, juist haar financiële positie nog dient te versterken. Dit is nodig om bijvoorbeeld aan de leverage ratio van 4% en de eisen van de Banking Recovery and Resolution Directive (BRRD) te voldoen.

Een oplossing voor dit probleem is om SNS Bank te verplaatsen van een positie onder de Holding naar een positie onder de Staat, zodat de consolidatie met de Holding wordt doorbroken.20 De vormgeving van deze transactie is als volgt. De Staat koopt SNS Bank tegen marktwaarde. Stichting NLFI heeft reeds een eerste inschatting van de marktwaarde van SNS Bank laten maken door adviseur Macquarie Capital. Macquarie Capital schat de marktwaarde tussen de EUR 2,5 miljard en EUR 2,9 miljard. De daadwerkelijke marktwaarde zal te zijner tijd moeten worden bepaald in overleg met de Holding en de Commissie. De Staat zal vervolgens de koopprijs, stel EUR 2,7 miljard, voldoen. Allereerst wordt een gedeelte van deze EUR 2,7 miljard verrekenend met de eerder door de Staat verstrekte overbruggingslening van EUR 1,1 miljard. Voor het restant van de koopprijs (in dit voorbeeld EUR 1,6 miljard) krijgt de Holding een vordering op de Staat («de Staat staat voor EUR 1,6 miljard bij de Holding in het krijt»). De Staat zal deze vordering al naar gelang de liquiditeitsbehoefte van de Holding afbetalen. Het restant ervan vervalt bij de ontmanteling van de Holding, waarmee na de verplaatsing van SNS Bank kan worden begonnen (zie paragraaf 3.2).

Nadat de Staat SNS Bank heeft overgenomen van de Holding, zal zij zo snel als mogelijk voor beheer worden ondergebracht bij stichting NLFI. Vervolgens zal de privatisering van SNS Bank worden voorbereid. Wanneer SNS Bank daarvoor gereed is zal ik uw Kamer informeren. Voor zowel de koop van SNS Bank door de Staat als de daarop volgende overdracht van de aandelen SNS Bank van de Staat aan stichting NLFI zal formeel akkoord moeten worden verkregen van de Europese Centrale Bank, die op grond van het Single Supervisory Mechanism (SSM) rechtstreeks het prudentieel toezicht op SNS Bank uitoefent.

Met de verkoop van REAAL N.V. en de verplaatsing van SNS Bank onder de Staat heeft het in stand laten van SNS REAAL geen toegevoegde waarde meer. Zij bezit dan nog verschillende activa, maar zij heeft geen dochterondernemingen meer. In lijn met de verplichtingen die voortvloeien uit het herstructureringsplan dat met de Commissie is overeengekomen, zal de Holding, na verkoop van REAAL N.V. en verplaatsing van SNS Bank, worden ontmanteld. Dit betekent dat de Holding haar resterende activa zal verkopen, haar crediteuren met die opbrengsten zal betalen en het restant aan de aandeelhouder (stichting NLFI/de Staat) zal uitbetalen. Een eerste inschatting is dat de Holding na verkoop van REAAL N.V. (tegen EUR 150 miljoen) en verplaatsing van SNS Bank (tegen EUR 2,7 miljard) nog ongeveer EUR 2,3 miljard aan activa heeft.21 De Holding heeft nog ongeveer EUR 200 miljoen schulden. Dit zou betekenen dat er nog maximaal EUR 2,1 miljard resteert voor de aandeelhouder (inclusief het nog uitstaande bedrag van de vordering van EUR 1,6 miljard). Voor een overzicht van de investeringen en opbrengsten is een tabel opgenomen onder paragraaf 5 van deze brief.

Voor SNS Bank zal de verhanging geen personele consequenties hebben, omdat de betreffende transactie enkel een verschuiving is van eigendomsverhoudingen. De Staat wordt direct eigenaar van SNS Bank, daar waar de Staat nu al via de Holding indirect eigenaar is van SNS Bank. Voor de Holding heeft het slechts beperkte personele consequenties. Daar waar eerst al het personeel van zowel SNS Bank als REAAL N.V. ondergebracht was in de Holding is al het personeel in de afgelopen maanden ten behoeve van de verkoop reeds toebedeeld aan REAAL N.V. of SNS Bank. De Raad van Bestuur en de Raad van Commissarissen van de Holding zullen vooralsnog gehandhaafd blijven; bij ontmanteling van de Holding zullen deze functies vervallen. SNS Bank heeft momenteel een gedeelde Raad van Commissarissen met SNS REAAL. Er zal in het kader van de verlening van het formele akkoord voor de verplaatsing van SNS Bank worden gekeken naar de optimale bemensing van het bestuur en de Raad van Commissarissen van SNS Bank.

Een van de aandachtspunten die naar voren kwam uit de evaluatie van de nationalisatie van SNS REAAL was de noodzaak van vroegtijdige afstemming met de Commissie. Gezien het reeds lopende staatssteuntraject en de verplichtingen die SNS REAAL en de Staat richting de Commissie zijn aangegaan middels het herstructureringsplan, is er gedurende de gehele periode doorlopend contact tussen mijn ministerie en de Commissie geweest. Dit contact is in de loop van deze periode steeds verder geïntensiveerd tot op het hoogste ambtelijke niveau.

In het kader van de voorgenomen verkoop aan Anbang heb ik de Commissie steeds op de hoogte gehouden over het verloop van dit proces. De Commissie heeft aangegeven dat het gevolgde verkoopproces van REAAL N.V. en het prijsaanpassingsmechanisme passen binnen de afspraken om REAAL N.V. te verkopen via een competitief proces. Specifieke goedkeuring door de Commissie van de verkoop van REAAL N.V. is daarom niet nodig. Voor de koop van SNS Bank tegen marktwaarde heeft de Commissie informeel aangegeven dit niet als steun te zien.

Deze paragraaf schetst de verwachte budgettaire gevolgen op basis van de huidige stand van zaken. Uiteindelijk is het aan het Centraal Bureau voor de Statistiek (CBS) en Eurostat om de gevolgen op het EMU-saldo en de EMU-schuld vast te stellen.

Effect op de uitgavenkaders

De verkoop van REAAL N.V., de verplaatsing van SNS Bank en de ontmanteling van de Holding hebben geen gevolgen voor de uitgavenkaders. In de begrotingsregels is namelijk bepaald dat alle kosten en opbrengsten van de interventies in de financiële sector niet relevant zijn voor het uitgavenkader.

Effect op het EMU-saldo

De verkoopopbrengst van REAAL N.V. heeft geen directe gevolgen voor het EMU-saldo. De verkoop van REAAL N.V. is een transactie tussen twee marktpartijen. Er gaat dus geen geld van of naar de overheid.

Als de koopprijs van SNS Bank naar het oordeel van de Commissie een weerspiegeling is van de actuele marktwaarde heeft de verplaatsing van SNS Bank geen effect op het EMU-saldo, omdat het hier gaat om een financiële transactie.

Na verkoop van REAAL N.V. en de verplaatsing van de bank resteert een holding zonder activiteiten of dochters. De Holding zal daarom niet langer onderdeel zijn van de marktsector, maar van de overheidssector22. Door deze herclassificatie worden de uitgaven en ontvangsten van de Holding toegerekend aan het EMU-saldo. Dit negatieve effect wordt geraamd op 0,05% bbp in 2015 in de veronderstelling dat de belangrijkste uitgaven van de Holding al in 2015 plaatsvinden.

Effect op EMU-schuld

De verkoopopbrengst van REAAL N.V. heeft ook geen directe gevolgen voor de EMU-schuld. De verkoop van REAAL N.V. is een transactie tussen twee marktpartijen. Er gaat dus geen geld van of naar de overheid en daarmee treden er geen gevolgen op voor de EMU-schuld.

De verplaatsing van SNS Bank en de herclassificatie van de Holding (zie toelichting hierboven onder effecten op EMU-saldo) leiden per saldo tot een toename van de EMU-schuld met circa 0,05% bbp. Dit betreft de schulden van de Holding (=sector overheid) aan private partijen buiten de overheid.

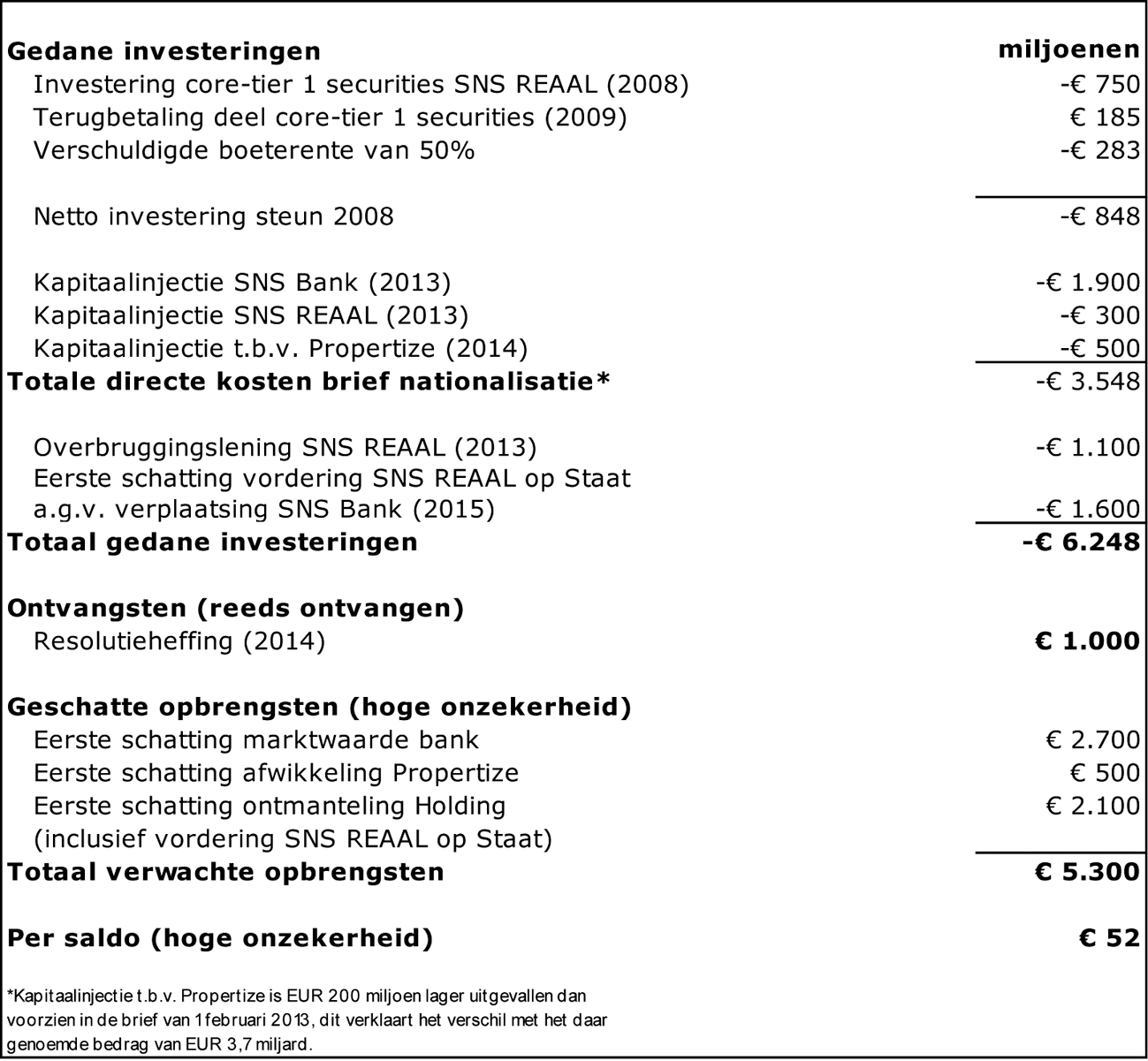

U vindt hieronder een overzicht van alle gedane investeringen en (verwachte) opbrengsten met betrekking tot SNS REAAL. Hierbij heb ik als uitgangspunt de berekening genomen die ik ook in de brief over de nationalisatie van SNS REAAL van 1 februari 2013 heb opgenomen (Kamerstuk 33 532, nr. 1). Inmiddels heeft zich ten opzichte van het bedrag dat ik toen heb gemeld, te weten EUR 3,7 miljard, een mutatie voorgedaan: het kapitaliseren van Propertize is EUR 200 miljoen lager uitgevallen. Hierdoor komt het saldo van de directe kosten die ik toen heb gemeld afgerond uit op EUR 3,5 miljard. Daarnaast zijn de overbruggingslening en de vordering van SNS REAAL ook in het schema verwerkt. De ontvangsten uit de resolutieheffing heb ik ook meegenomen. Tot slot vermeldt het overzicht de verwachte opbrengsten voor de Staat met hoge onzekerheid.

Ik wil bij dit overzicht wel twee punten benadrukken:

• De onzekerheid van de opbrengsten (opbrengst SNS Bank, afwikkeling Propertize en ontmanteling van de Holding). Ik heb dit daarom ook aangeduid als «hoge onzekerheid». Deze onzekerheden kunnen zich zowel positief als negatief materialiseren.

• Inzicht in de kosten en opbrengsten is belangrijk; de reden van de nationalisatie was echter het waarborgen van de financiële stabiliteit van het stelsel. Zonder ingreep zouden de kosten voor de maatschappij zeer hoog zijn geweest.

In het kader van de ontwikkelingen rondom de verkoop van REAAL N.V. heb ik de leden van Vaste commissie voor Financiën op verschillende momenten vertrouwelijk geïnformeerd. Deze leden zijn in de gelegenheid gesteld om hun fractievoorzitters hierover te informeren.

Ik heb de leden van de Vaste commissie voor Financiën tweemaal – samen met de directeur Toezicht van DNB, de heer Sijbrand – via een vertrouwelijke briefing geïnformeerd op 17 november 2014 en 5 februari 2015. Ik heb de leden ook tweemaal telefonisch geïnformeerd respectievelijk begin januari 2015 en op 15 februari 2015. Gedurende de eerste briefing zijn de aanwezige leden geïnformeerd over de financiële ontwikkelingen aangaande de positie van REAAL N.V., de stand van het verkoopproces en het niet-bindende bod van ASR.23 Tijdens de eerste telefonische ronde heb ik de leden laten weten dat zich een nieuwe bieder had aangediend, te weten Anbang. De tweede briefing op 5 februari betrof de situatie dat ASR heeft laten weten af te zien van het doen van een bod, maar dat er inmiddels een bindend bod lag van Anbang. Ik heb de leden op hoofdlijnen over dit bod geïnformeerd. Tijdens de tweede telefonische ronde heb ik u op de hoogte gebracht van het feit dat SNS REAAL N.V. de voorwaardelijke koopovereenkomst, na de laatste onderhandelingen over de details hierover, op advies van NLFI aan mij en met mijn goedkeuring zaterdag 14 februari jl. heeft getekend. Ook heb ik de Minister-President, de Minister van Sociale Zaken en Werkgelegenheid en de Minister van Economische Zaken regelmatig geïnformeerd.

Aangezien deze brief betrekking heeft op een tussenstap in het verkoopproces, wil ik hieronder nog helder voor u op een rij zetten welke punten op dit moment nog niet afgerond zijn. De volgende stappen zullen nog moeten worden genomen:

• Toestemming voor de overname door de Chinese verzekeringstoezichthouder;

• Vvgb door DNB voor het verwerven van een gekwalificeerde deelneming door Anbang in de verzekeringsdochters van REAAL N.V.;

• Closing medio 2015, met definitieve vaststelling van de prijs met behulp van het prijsaanpassingsmechanisme op basis van de cijfers over het eerste halfjaar van 2015;

• Verplaatsing van SNS Bank naar de Staat spoedig na closing;

• Formeel akkoord door de ECB voor het verwerven van een gekwalificeerde deelneming in SNS Bank door de Staat.

Ik zie het verdere proces met vertrouwen tegemoet. Er bestaat nu een duidelijk perspectief voor REAAL N.V., haar polishouders en haar werknemers.

De Minister van Financiën, J.R.V.A. Dijsselbloem

NLFI of Stichting NL Financial Investments is de instelling die in 2011 is opgericht voor het beheer van aandelen van genationaliseerde financiële instellingen in Nederland.

Daarnaast werd EUR 0,7 miljard beschikbaar gesteld ten behoeve van de vastgoedorganisatie als kapitalisatie (uiteindelijk is de benodigde kapitalisatie lager uitgevallen, te weten EUR 0,5 miljard) en tevens EUR 5 miljard garanties voor de vastgoedbeheerorganisatie (uiteindelijk bleek het bedrag aan benodigde garanties op EUR 4,1 miljard te liggen). Ook werd EUR 0,8 miljard afgeboekt op de CT1-securities van SNS REAAL die de Staat in het kader van de kredietcrisis had gekocht. Voor een overzicht van alle maatregelen met budgettaire impact verwijs ik naar par. 5.

Op datzelfde moment is Propertize (voorheen SNS Property Finance) afgesplitst van SNS Bank en zijn de aandelen in Propertize overgedragen aan NLFI. Op 24 december 2013 is goedkeuring ontvangen van de ACM voor de verwerving van aandelen in Propertize door NLFI.

Bij REAAL N.V. komt elke 10 procentpunt aan vereiste solvabiliteit ongeveer overeen met EUR 150 miljoen.

Hierin zijn ook enkele positieve ontwikkelingen opgenomen zoals het onderliggende bedrijfsresultaat.

Zie jaarverslagen SNS REAAL en de trading update die SNS REAAL op 6 november 2014 heeft gegeven: http://www.snsreaal.nl/pers/persbericht-1/trading-update-derde-kwartaal-2014-vivat-verzekeringen-en-srlev-n.v..html. De eindejaarscijfers zijn nog niet beschikbaar. De hier gegeven ratio’s zijn ratio’s conform de Wft-methodiek, een implementatie van de deels principles based Solvency I richtlijn.

Zie Kamerstuk 33 532, nr. 36. Het advies van NLFI is te vinden op: http://www.nlfi.nl/dynamic/media/43/documents/AdviesVerkoopReaalenASR-NL.pdf.

Deze EUR 150 miljoen kan worden afgezet tegen de boekwaarde van het aanwezige eigen vermogen volgens IFRS per 31 december 2014 van ongeveer EUR 2 miljard.

De definitieve kapitalisatie zal afhangen van uiteindelijke besluitvorming in de vvgb-procedure.

Dit is formeel in de koopovereenkomst bepaalt als een recht om af te zien van de koop indien het boekhoudkundig eigen vermogen onder IFRS 25% of meer daalt per 30 juni 2015 vergeleken met 31 december 2014 (stand 31 december EUR 2.015 miljoen).

Naast deze oplossing zijn ook andere oplossingen onderzocht om de lage kapitalisatie op geconsolideerd niveau te verhelpen, zoals bijvoorbeeld de omzetting van de overbruggingslening in eigen vermogen van de Holding. Dit alternatief stuitte echter op onoverkomelijke bezwaren, bijvoorbeeld omdat dit door de Commissie als staatssteun zou worden gezien.

Dit is een optelsom van: de vordering op de Staat van EUR 1,6 miljard + EUR 150 miljoen verkoopopbrengst + EUR 302 miljoen aflossing leningen aan REAAL N.V. en SRLEV N.V. en EUR 200 miljoen overige activa.

Een vergelijkbare casus vormt de vastgoedbeheerorganisatie Propertize die de vastgoedleningen afwikkelt en geen nieuwe activiteiten ontplooit, deze is ook geherclassificeerd tot de overheidssector.

Op deze wijze heb ik tegelijk invulling gegeven aan de motie-Van Vliet om geen onomkeerbare stappen te nemen in de verkoop van de financiële instellingen zonder de Kamer daarover vooraf te informeren (Kamerstuk 28 165, nr. 125).

Kopieer de link naar uw clipboard

https://zoek.officielebekendmakingen.nl/kst-33532-39.html

De hier aangeboden pdf-bestanden van het Staatsblad, Staatscourant, Tractatenblad, provinciaal blad, gemeenteblad, waterschapsblad en blad gemeenschappelijke regeling vormen de formele bekendmakingen in de zin van de Bekendmakingswet en de Rijkswet goedkeuring en bekendmaking verdragen voor zover ze na 1 juli 2009 zijn uitgegeven. Voor pdf-publicaties van vóór deze datum geldt dat alleen de in papieren vorm uitgegeven bladen formele status hebben; de hier aangeboden elektronische versies daarvan worden bij wijze van service aangeboden.