Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 32043 nr. 118 |

U bent nu hier: Publicaties Officiële publicaties

Vastgesteld 2 juli 2012

De vaste commissie voor Sociale Zaken en Werkgelegenheid heeft een aantal vragen voorgelegd aan de minister van Sociale Zaken en Werkgelegenheid naar aanleiding van de brief van 30 mei 2012 inzake de Hoofdlijnennota herziening financieel toetsingskader pensioenen (Kamerstuk 32 043, nr. 113) en de brief van 16 april 2012 inzake het Besluit tot beperking van bijbetalingslasten voor werkgevers bij waardeoverdracht van pensioen (Kamerstuk 32 043, nr. 108).

De minister heeft deze vragen beantwoord bij brief van 29 juni 2012. Vragen en antwoorden, voorzien van een inleiding, zijn hierna afgedrukt.

De voorzitter van de commissie, Van Gent

Adjunct-griffier van de commissie, Lips

Inleiding

Naar aanleiding van de Hoofdlijnennota herziening financieel toetsingskader pensioenen (Kamerstukken II, 2011/12, 32 043 nr. 113) hebben enkele fracties binnen de vaste commissie voor Sociale Zaken en Werkgelegenheid mij enkele vragen en opmerkingen voorgelegd. In verband met het algemeen overleg op 4 juli 2012 stuur ik u bijgaand de antwoorden op deze vragen.

Verder heeft de fractie van de SP naar aanleiding van mijn brief van 16 april 2012 (Kamerstukken II, 2011/12, 32 043, nr. 108) over de wijziging van het Besluit uitvoering Pensioenwet en Wet verplichte beroepspensioenregeling in verband met tijdelijke beperking van de plicht tot waardeoverdracht bij bijbetalingslasten enkele vragen gesteld die betrekking hadden op de herziening van het financieel toetsingskader. De beantwoording van die vragen heb ik ook opgenomen.

Vragen en antwoorden

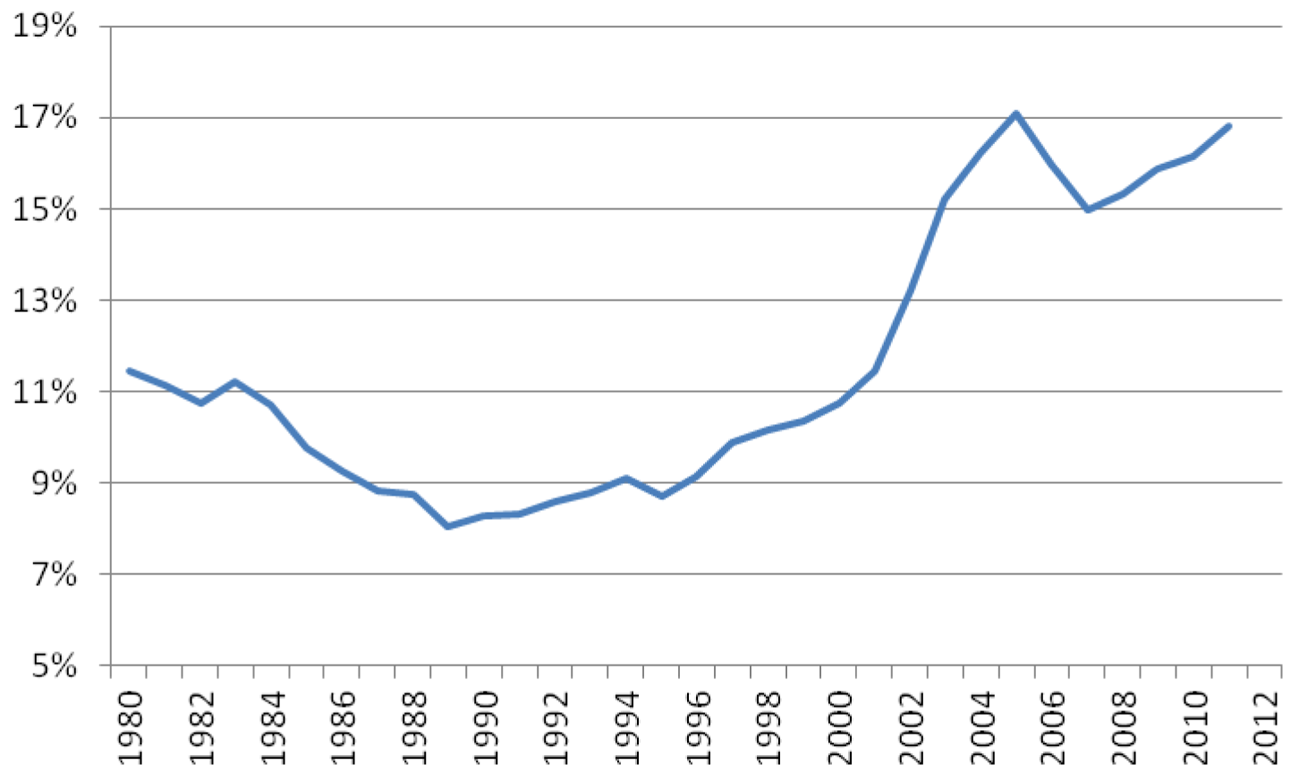

1

In het rapport-Goudswaard wordt beweerd dat de pensioenpremies niet omhoog kunnen gezien de internationale concurrentie. Noch in het rapport-Goudswaard noch ergens anders is dit feitelijk onderbouwd. Kan de regering een nadere en overtuigende argumentatie geven waarom een premieverhoging rampzalig zou zijn voor het land in de internationale context, mede gezien tegen de achtergrond van het feit dat bijna alle westerse landen, alsmede Japan en China worden geconfronteerd met veel ernstigere vergrijzing, terwijl hun pensioenstelsel veel meer dan bij ons is gebaseerd op een omslagstelsel?

De premies worden over het algemeen betaald door werkgevers en werknemers gezamenlijk. Voor de werkgever heeft een premieverhoging dan ook een opwaarts effect op de loonkosten. Dit heeft – zeker voor een open economie als de Nederlandse – negatieve gevolgen voor de concurrentiepositie. Voor zover de extra premie wordt opgebracht door de werknemers heeft dat een neerwaarts effect voor het besteedbaar inkomen. Ook dat zou onder de huidige economische omstandigheden geen goede ontwikkeling zijn.

Verder is van belang dat het Nederlandse pensioenstelsel veel meer dan in de omringende landen is gebaseerd op kapitaaldekking. Hierdoor is Nederland beter voorbereid op de nu snel toenemende vergrijzing dan landen die de pensioenen vooral op omslagbasis hebben gefinancierd. De keerzijde bleek echter tien jaar geleden toen de dot.com crisis een gat sloeg in de pensioenvermogens en een forse premiestijging noodzakelijk bleek. In 2001–2005 steeg de premiedruk met 60% zo blijkt uit figuur 1. Door een aangetaste concurrentiepositie presteerde de Nederlandse economie toen duidelijk minder dan de rest van het eurogebied dat in afwachting van de vergrijzing nog geen last had van stijgende omslagpremies.

Ook in de huidige crisis dreigt Nederland achterop te raken. Indien vanaf het huidige hoge premiedruk niveau opnieuw de weg van premieverhoging zou worden gekozen om de huidige pensioenproblematiek op te lossen, zou dit Nederland opnieuw op achterstand zetten.

Figuur 1 Pensioenpremies in % van het bruto loon

Bron: CPB.

Voorts moet bedacht worden dat het premie instrument in wezen «bot» is. Steeds minder werkenden dragen de premielasten ten opzichte van een steeds verder groeiende groep pensioengerechtigden.

Een verbetering van de dekkingsgraad met 1%-punt zou een verhoging van de premiedruk met 20% betekenen. Ook dat maakt het premie instrument tot een weinig effectief instrument.

2

Door bedrijfstakpensioenfondsen (BPF) is op dit moment dispensatie gegeven aan een aantal werkgevers, die dan door het ondernemingspensioenfonds wordt uitgevoerd. Hoe gaat dit bij het nieuwe contract? Moet de gedispenseerde hetzelfde contract kiezen als het BPF en zo nee, hoe wordt de gelijkwaardigheid nog getoetst?

Gedispenseerde werkgevers zijn niet verplicht om hetzelfde contract te kiezen als het bedrijfstakpensioenfonds waarvan zij zijn vrijgesteld. Het niet hebben van eenzelfde contract is op zich geen reden voor een fonds om de vrijstelling te beëindigen. Het gaat erom of de regeling van de werkgever gelijkwaardig is aan die van het fonds. Ook in de huidige praktijk komen situaties voor waarbij het maken van een vergelijking tussen beide regelingen niet eenvoudig is, bijvoorbeeld als een vrijgestelde werkgever een premieovereenkomst heeft en een fonds een uitkeringovereenkomst. Er moet dan een vergelijking worden gemaakt tussen contracten die verschillen qua karakter en risicodeling. Dat belet het beoordelen van de gelijkwaardigheid van beide overeenkomsten echter niet.

3

In hoeverre is het reële contract te vergelijken met een defined contribution-regeling (DC-regeling)?

In de Nederlandse DC-regeling (een premieovereenkomst in termen van de Pensioenwet) wordt (uiterlijk) bij het bereiken van de pensioengerechtigde leeftijd het kapitaal dat beschikbaar is voor de betreffende pensioengerechtigde omgezet in een levenslange uitkering. De hoogte van die uitkering staat niet op voorhand vast, maar is afhankelijk van enerzijds de premie en de beleggingsresultaten en anderzijds de rentestand en de levensverwachting op het moment van de conversie.

In het reële contact is het pensioen uiteraard ook afhankelijk van deze elementen, maar het nieuwe contract heeft ook kenmerken van het bestaande nominale contract, met collectieve en solidaire elementen. Het wordt ingericht met een bepaalde jaarlijkse loongerelateerde opbouw als uitgangspunt en is gericht op een bepaalde beoogde hoogte van de uitkering.

In het reële contract wordt geen knip gemaakt tussen de opbouw- en de uitkeringsfase. In dat opzicht is sprake van meer solidariteit dan in een DC-regeling. Dat hangt samen met de spreidingsperiode die wordt toegepast in het kader van de aanpassingsmechanismen in het reële contract. Die zorgt ervoor dat pensioengerechtigden eventuele nominale kortingen in kleine stapjes krijgen te verwerken, omdat zij de financiële risico’s met actieven blijven delen.

Het reële contract vormt dus een combinatie van elementen van het DC-contract en het DB-contract. Daarom vind ik het terecht om het reële contract te onderscheiden van de reeds bestaande premieovereenkomst.

Ik acht het reële contract beter vergelijkbaar met collectieve DC-regelingen, zogenaamde CDC-regelingen. Deze regelingen worden vanuit de boekhoudkundige optiek beschouwd als DC-regeling. Vanuit het toezicht en de fiscale begrenzing worden ze evenwel behandeld als DB-regeling. Vanwege de verschillen met de bestaande DB-regeling – zeg het nominale contract – vereist het reële contract wel een aanpassing van het ftk.

4

Mag in het nominale contract bij een lage dekkingsgraad volledig geïndexeerd worden indien de werkgever die kosten volledig betaalt?

Dit hangt in de eerste plaats af van de indexatietoezegging. Voorwaardelijke indexatie wordt meestal gefinancierd uit overrendement. In dat geval zal er niet volledig geïndexeerd kunnen worden zolang de feitelijke dekkingsgraad beneden de normdekkingsgraad ligt.

Wanneer de indexatie volledig ten laste komt van de werkgever, is meestal sprake van onvoorwaardelijke indexatie van pensioenen. Voor die situatie geldt dat in beginsel altijd indexatie gegeven moet worden. Ook in een situatie van dekkingstekort is continuering van de indexatie in beginsel geen probleem zolang de werkgever de lasten daarvan volledig betaalt. De financiële positie van het fonds verslechtert dan immers niet verder als gevolg van de verlening van indexatie. Dit kan soms wel betekenen dat er volledige indexatie wordt toegekend, terwijl de bestaande pensioenaanspraken en -uitkeringen moeten worden gekort. Voor de deelnemer is uiteindelijk het saldo van indexatie en korting relevant, omdat dit saldo de hoogte van de totale korting op het pensioen, inclusief indexatie, bepaalt.

5

Ingeval er gekozen is voor het reële contract, is er in dat geval sprake van demping van de premie door toepassing van de ultimate forward rate (ufr) en door toepassing van het verwachte rendement?

De waardering van de nieuwe inkoop van aanspraken (waarop de kostendekkende premie is gebaseerd) moet in het reële contract in overeenstemming zijn met de wijze waarop de aanspraken op de balans worden gewaardeerd. Dit betekent dat de premie voor het reële contract mag worden berekend op basis van een reële discontovoet, die enerzijds is gecorrigeerd met de ufr die een betere benadering van de risicovrije rente beoogt te geven, en die anderzijds is verhoogd met een deel van het verwachte rendement. Door deze laatste verhoging is sprake van demping, in de zin van volatiliteitsreductie, ten opzichte van een premie die uitsluitend op basis van de risicovrije rente berekend zou zijn.

De mate waarin het verwachte rendement mag worden gebruikt om de kostendekkende premie te dempen, zal worden bepaald in overeenstemming met de vuistregel van Bovenberg, Nijman en Werker. In het antwoord op vraag 207 wordt nader ingegaan op deze vuistregel.

6

Mag in de situatie van het reële contract de rentetermijnstructuur (rts) worden gedempt, bijvoorbeeld op basis van de gemiddelde historische rente?

Op een aantal technische onderdelen zal de wijze waarop de premie voor het reële contract mag worden berekend nog nader moeten worden ingevuld. De vraag of de premie op basis van het 10-jaars voortschrijdend gemiddelde van de rente mag worden gedempt vormt er daar één van. Wel is al duidelijk dat voor de berekening van de verplichtingen de met een ufr gecorrigeerde rts mag worden gebruikt.

7

Wordt er in het nieuwe financiële toetsingskader (ftk) ook rekening gehouden met solidariteit binnen generaties, of alleen tussen generaties?

De mate van solidariteit wordt niet zo zeer bepaald door het ftk, maar door de inhoud van de pensioenregeling en de collectieve (en solidaire) uitvoering daarvan. Op het punt van de solidariteit – zowel tussen als binnen generaties – vinden geen fundamentele wijzigingen plaats ten opzichte van de huidige situatie.

8

Bij welke onderdelen uit het ftk hebben decentrale partijen (sociale partners) keuzemogelijkheden?

Leidend bij de toepassing van het ftk is de aard van het contract. Het begint met andere woorden bij de keuze van sociale partners. Zij maken de keuze voor hetzij het nominale contract hetzij het reële contract.

Het ftk laat nadrukkelijk ruimte om binnen het contract bepaalde keuzes te maken. Zo is de keuze voor de toepassing van het levensverwachtingsaanpassingsmechanisme in het nominale contract een keuze die sociale partners bij de vaststelling van het contract zullen moeten maken.

Verder wordt bij de spreidingsperiode voor het reële contract uitgegaan van een maximale spreidingsperiode van 10 jaar. Op dat punt kunnen sociale partners kiezen voor een beperktere periode. Wel zullen partijen zich bewust moeten zijn van mogelijke generatie-effecten die daarbij op kunnen treden.

De beantwoording van deze vraag kan verder niet los worden gezien van vraag 10 over de beleidsvrijheid van het bestuur. Voor zover contractspartijen nadrukkelijk keuzes hebben gemaakt, neemt de beleidsvrijheid van het bestuur in zijn algemeenheid af. Dat neemt niet weg dat sociale partners ervoor kunnen kiezen om onder bepaalde omstandigheden het bestuur ruimte te geven om te handelen naar eigen inzicht, uiteraard binnen de wettelijk gestelde grenzen. Verder is het bestuur ook aan zet indien zich onvoorziene omstandigheden voordoen.

9

Welke onderdelen van het ftk moeten nog nader uitgewerkt worden in het in te dienen wetsvoorstel?

De belangrijkste elementen bij het reële contract die nog nader geconcretiseerd moeten worden zijn de volgende:

– De systematiek om de kostendekkende premie vast te stellen. Daarbij zal ook bepaald worden hoe de kostendekkende premie en de feitelijke premie zich tot elkaar zullen moeten verhouden.

– De vaststelling van de afslag in de discontovoet in verband met de indexatie

– De vaststelling van de opslag in de discontovoet

– De haalbaarheidstoets

– De voorwaarden waaraan voldaan moet zijn om oude rechten onder te mogen brengen bij het nieuwe contract.

10

Bij welke onderdelen uit het ftk kan het bestuur afwijken van de wettelijke regels?

Zie het antwoord op vraag 8.

11, 12 en 13

Met welke verplichtingen krijgt de werkgever te maken in het nieuwe ftk?

Wat staat er in het huidige en het nieuwe ftk opgenomen over een bijstortverplichting door de werkgever?

Heeft de werkgever meer of minder verplichtingen in het reële contract ten opzichte van verplichtingen in het nominale contract?

De verplichtingen van de werkgever veranderen niet fundamenteel ten opzichte van de huidige situatie. Die verplichtingen voor de werkgever beginnen bij de wettelijke bepalingen met betrekking tot de pensioenovereenkomst. Kern daarvan is dat de werkgever de werknemer binnen een maand na aanvang van de werkzaamheden moet informeren of hij de werknemer een pensioen aanbiedt. Centraal staat verder de onderbrengingsplicht: de werkgever moet het pensioen onderbrengen bij een pensioenuitvoerder.

Verder moet de werkgever ervoor zorgen dat de werknemer waarmee hij een pensioenovereenkomst heeft gesloten de zogenaamde startbrief van de pensioenuitvoerder ontvangt.

Binnen de kaders van het ftk is de belangrijkste plicht van de werkgever het afdragen van de premie. Het huidige ftk kent daarbij geen bijstortingsplicht voor de werkgever. Voor zover die bijstortingsverplichting er wel is, is dat een gevolg van de contractuele afspraken tussen werkgever en werknemers. Dat blijft ook het uitgangspunt in het nieuwe ftk.

Daarbij abstraheer ik van bijzondere omstandigheden als waardeoverdracht, en de verplichtingen van de werkgever die daarmee samenhangen.

14

Wat zijn de gemiddelde pensioenpremies (in procenten) over de periode 1980 tot nu?

Zie het antwoord op vraag 1.

15

Wat zijn de voor- en nadelen van een collectief en solidair pensioenstelsel voor de verschillende generaties?

In zijn algemeenheid is het voordeel van een collectieve aanpak dat daar schaalvoordelen mee kunnen worden bereikt. Door de pensioenregeling voor een grote groep deelnemers uit te voeren, kan dat gemiddeld genomen tegen lagere kosten. Dit is voordelig voor alle generaties.

Het voordeel van een solidaire regeling (inclusief de verplichtstelling) is bovendien dat zowel mee- als tegenvallers gezamenlijk gedragen kunnen worden. Dat betekent dat tegenvallers die zich in een bepaalde periode voordoen niet tot enorme tegenvallers in het pensioenresultaat hoeven te leiden. Tegenvallers kunnen gespreid worden over alle deelnemers en zelfs toekomstige generaties. Onderzoek laat zien dat een dergelijke aanpak potentieel ook positieve welvaartseffecten met zich meebrengt.

Deelnemers kunnen als nadeel ervaren dat hun keuzevrijheid beperkt is. Verder is het inherent aan solidariteit dat niet op voorhand precies valt te zeggen welke risico’s uiteindelijk bij een individuele deelnemer neerslaan.

16

Wat is een evenwichtige belangenafweging voor alle generaties?

Collectief invaren van bestaande pensioenaanspraken en -rechten in het nieuwe reële pensioencontract vergt verschillende stappen. Sociale partners kunnen besluit tot invaren. Het gevolg hiervan is dat de pensioenovereenkomst moet worden gewijzigd. Het pensioenfondsbestuur beslist over het pensioenreglement. Het pensioenfonds dient een eigen kritische afweging te maken of het nieuwe pensioencontract kan worden uitgevoerd en of de bestaande aanspraken en rechten daarin kunnen worden ondergebracht. Bij die afweging moet het fonds de wettelijke eisen betrekken, in het bijzonder de plicht tot evenwichtige belangenafweging. Ingevolge artikel 105, tweede lid, van de Pensioenwet moet het bestuur van een pensioenfonds bij het nemen van beslissingen zich richten naar de belangen van alle betrokkenen: deelnemers, gewezen deelnemers, andere aanspraakgerechtigden en pensioengerechtigden. Dit houdt voor invaren in dat bij de vraag of opgebouwde pensioenaanspraken -en rechten moeten invaren alle relevante omstandigheden meegewogen moeten worden. Invaren heeft per definitie een grotere (potentiële) impact naarmate het reeds opgebouwde pensioen groter is. Om de belangenafweging evenwichtig te kunnen maken zal het ministerie van Sociale Zaken en Werkgelegenheid in nauw overleg met de pensioensector en DNB een handleiding inclusief checklist ontwikkelen die er toe leidt dat pensioenfondsen worden aangespoord tot adequate analyses en maatregelen om herverdelingseffecten te voorkomen of te beperken en gemaakte keuzes adequaat onderbouwen voor het geval een rechthebbende de weg naar de rechter zoekt, omdat hij zich onevenredig benadeeld voelt.

17

Wat betekent premiestabiliteit?

Het is aan sociale partners te bepalen hoeveel geld zij over hebben voor hun pensioenregeling. Dat past bij de wijze waarop in Nederland het arbeidsvoorwaardenoverleg vorm krijgt en de verantwoordelijkheidsverdeling die daarbij hoort.

Premiestabiliteit is dan ook vooral een uitgangspunt waar sociale partners bij het Pensioenakkoord toe hebben besloten. Het behelst een stabilisering van de feitelijk betaalde premies. Dat uitgangspunt zal vorm moeten krijgen binnen het contract dat sociale partners met elkaar overeenkomen.

18 en 19

Voor welke generatie(s) is de doorsneepremie gunstig?

Welke gevolgen heeft het afschaffen van de doorsneepremie voor de verschillende generaties?

In mijn brief van 22 februari 2012 over mijn planning en prioriteiten (Kamerstukken II 2011/12, 32 043, nr. 103) heb ik onderzoek naar de voor- en nadelen van de doorsneepremie aangekondigd. Dit onderzoek wordt nu opgestart. Ik verwacht dat de resultaten van het onderzoek begin 2013 gereed zullen zijn.

20

Hoe kunnen financiële risico’s worden gecommuniceerd aan deelnemers?

In mijn brief van 26 juni 2012 heb ik de Tweede Kamer geïnformeerd over voorstellen tot verbetering van de pensioencommunicatie aan pensioendeelnemers. Essentieel is uiteindelijk dat deelnemers worden geïnformeerd over de hoogte van de te verwachten pensioenuitkering. Om dat mogelijk te maken zal een interactief pensioendashboard worden ontwikkeld. Met de beschikbare informatie wordt de deelnemer ook in staat gesteld om keuzes te maken over bijvoorbeeld de aanschaf van een product in de derde pijler (voor zover dat past binnen de fiscale ruimte) of langer doorwerken. Ook moeten deelnemers goed worden geïnformeerd over mogelijke veranderingen in hun tweede pijlerpensioen die samenhangen met de financiële positie van het fonds. Zo krijgt de deelnemer een eerlijk beeld van de situatie. Het voorkomt verder dat mensen in de toekomst worden verrast door kortingen op indexatie of op nominale aanspraken.

Voor de communicatie naar deelnemers tijdens het transitie naar het nieuwe pensioencontract zij verder verwezen naar het antwoord op vraag 185.

21 en 22

Hoe worden pensioencontracten gecontroleerd op een realistische indexatieambitie?

Wie voert de haalbaarheidstoets naar een realistische en haalbare pensioenambitie uit, en gebeurt dit vooraf?

Welke ambitie sociale partners willen nastreven is – net als nu – binnen de fiscale begrenzingen aan hen. Een eenmaal gemaakte keuze heeft wel consequenties. Dat begint uiteraard met de vaststelling van de premie. De premie moet hoog genoeg zijn om – in combinatie met de beleggingsopbrengsten – de ambitie naar verwachting waar te kunnen maken.

Of financiering en ambitie goed op elkaar zijn afgestemd wordt gecontroleerd aan de hand van de haalbaarheidstoets. Deze haalbaarheidstoets is qua techniek te vergelijken met de huidige consistentietoets, in combinatie met de continuïteitsanalyse.

Het pensioenfonds zal zelf – net als nu het geval is bij de continuïteitsanalyse – de haalbaarheidstoets moeten uitvoeren, ten behoeve van de toezichthouder. De Nederlandsche Bank zal nagaan of de haalbaarheidstoets op een juiste wijze door pensioenfondsen is toegepast.

De haalbaarheidstoets zal vooraf, maar ook gaande de rit, periodiek moeten worden uitgevoerd. Aangezien de haalbaarheidstoets voor het reële contract de kern van het toezichtinstrumentarium vormt, ligt het voor de hand de haalbaarheidstoets regelmatig uit te voeren. Alleen met behulp van de haalbaarheidstoets kan worden beoordeeld of de ambitie nog steeds realistisch is. Over de exacte frequentie voor het uitvoeren van de haalbaarheidstoets zijn nog geen beslissingen genomen.

23

Is het mogelijk dat er meer procent wordt geïndexeerd dan de indexatieambitie en afslag wordt verlaagd, of is de indexering gemaximeerd tot de verlaging van de indexatieambitie?

In het reële contract hangt de ruimte om het pensioen te verhogen – binnen de fiscale begrenzingen – af van de uitkomsten van de toepassing van het aanpassingsmechanisme voor financiële schokken en het levensverwachtingsaanpassingsmechanisme. Als die uitkomsten in voldoende mate positief zijn, zou er een hogere indexatie kunnen worden toegekend dan de oorspronkelijke ambitie, zolang het een aanpassing aan de loon- of prijsontwikkeling betreft. Overigens zou dat geld ook gebruikt kunnen worden ter vulling van een eventuele egalisatiereserve. Een hogere indexatie dan de indexatieambitie heeft geen invloed op de hoogte van de indexatieafslag in de reële discontovoet.

24

Gaat een lagere indexatieambitie verplicht gepaard met een defensievere beleggingsmix of een lagere pensioenpremie? Zo nee, waarom niet?

Nee, dit hoeft niet het geval te zijn. Fondsen behouden hun beleggingsvrijheid, maar zullen – net als nu – wel moeten voldoen aan alle wettelijke eisen, zoals het consistentiebeginsel, een evenwichtige belangenbehartiging en de prudent-person regel. De financiële opzet, de premie en het beleggingsbeleid, zal zodanig moeten zijn dat fondsen de toezegging naar verwachting kunnen waarmaken. Dat wordt getoetst op basis van de haalbaarheidstoets. In het kader van het prudent person beginsel moet het beleggingsbeleid aansluiten bij de aard en duur van de toekomstige pensioenuitkeringen.

Overigens geldt voor het reële contract dat fondsen ten minste indexatie op basis van prijscompensatie moeten ambiëren. Indexatie op basis van de loonontwikkeling is een toegelaten alternatief.

25

Hoe worden de kosten van een toenemende levensverwachting door het levensverwachtings-aanpassingsmechanisme verdeeld over alle generaties?

Een stijging van de levensverwachting wordt via het levensverwachtingsaanpassingsmechanisme gespreid verwerkt in de bestaande pensioenaanspraken en -uitkeringen over een periode van maximaal tien jaar. Alle generaties dragen zo bij aan de kosten van een hogere levensverwachting. Actieven kunnen de korting door het aanpassingsmechanisme compenseren door langer door te werken. Gepensioneerden dragen ook bij, maar worden ontzien door de spreidingsperiode. De generatie-effecten van aanpassing van de uitkeringen aan onverwachte veranderingen in de levensverwachting via het levensverwachtingsaanpassingsmechanisme zijn volgens het CPB beperkt.

Het levensverwachtingsaanpassingsmechanisme is een van de uitgangspunten van het nieuwe contract zoals dat door sociale partners wordt beoogd. Het kabinet heeft ervoor gekozen om toepassing van dat mechanisme – op basis van vrijwilligheid – ook toe te staan binnen het reeds bestaande nominale contract.

26

Heeft een verlaging van de maximale opbouwpercentages een effect op de premie-inkomsten? Zo ja, welk effect?

De verlaging van de maximale opbouwpercentages heeft – net als de verhoging van de pensioenrichtleeftijd – een verlagend effect op de kostendekkende premie. De feitelijke premies hoeven echter niet per definitie te dalen. Sociale partners kunnen ervoor kiezen om de vrijvallende premie te besteden voor herstel van dekkingsgraden, of om de kostenstijging als gevolg van een toekomstige toename van de levensverwachting op te vangen.

27

Heeft een verlaging van de maximale opbouwpercentages een effect op de dekkingsgraad? Zo ja, welk effect?

Nee, een verlaging van de maximale opbouwpercentages heeft geen direct effect op de dekkingsgraad. Bestaande tekorten bij pensioenfondsen hebben betrekking op reeds gedane toezeggingen. Daar verandert een wijziging van de maximale opbouwpercentages (voor nieuwe opbouw) niets aan. Wel leidt een verlaging van de opbouwpercentages tot een versobering van de pensioenregeling. De sociale partners kunnen eventueel vrijvallende premieruimte inzetten om de dekkingsgraden te verbeteren. Hierbij moet worden opgemerkt dat het om een bescheiden effect gaat. Het premie-instrument is – zeker op de korte termijn – een bot instrument (zie ook het antwoord op vraag 1).

28 t/m 33

Kan de regering nader toelichten wat wordt bedoeld met het vervallen van wachttijden voor het indienen van herstelplannen en het doorvoeren van onverhoopte kortingen?

Welke gevolgen heeft het vervallen van wachttijden voor het indienen herstelplannen en het doorvoeren van onverhoopte kortingen?

Hoe kunnen deelnemers zich voorbereiden op een eventuele korting als wachttijden komen te vervallen?

Welke termijn acht de regering realistisch voor deelnemers om zich te kunnen voorbereiden op een onverhoopte korting?

Op welke wijze heeft de regering voor ogen om adequaat in de wet te regelen dat deelnemers aan een pensioenfonds zich kunnen voorbereiden op een onverhoopte korting?

Hoeveel voorbereidingstijd is naar verwachting wenselijk en realistisch voor eventuele kortingen?

In de Hoofdlijnennota is er vanuit gegaan dat pensioenfondsen niet pas een herstelplan indienen als zij in de problemen komen. Sociale partners dienen onder het herziene financieel toetsingskader vooraf een herstelplan vast te stellen waaruit blijkt wat er moet gebeuren als het pensioenfonds met een reserve- of dekkingstekort wordt geconfronteerd. Doet dat tekort zich voor, dan kunnen ze in overeenstemming met dat ex ante herstelplan handelen.

Voorgaande wil echter niet zeggen dat eventuele kortingen direct dienen te worden doorgevoerd zodra de (gemiddelde) dekkingsgraad onder de 105% uitkomt. Zo zal een korting – net als nu het geval is – vooraf moeten worden aangekondigd aan de deelnemers. Omdat fondsen straks via een ex ante herstelplan vooraf moeten vastleggen bij welke dekkingsgraad ze tot kortingen van pensioenen moeten overgaan, kunnen deelnemers zich ook beter voorbereiden op dergelijke kortingen. Daarbij zal het kabinet de regels over het aankondigen van kortingen aanscherpen in reactie op de motie van het lid Koşer Kaya c.s. (Kamerstukken II 2009/10, 32 043, nr. 6).

34

Is het waar dat door af te zien van de koppeling van het AOW-pensioen aan de verdiende lonen (voorjaarsnota 2012) het opbouwpercentage voor het tweede pijler pensioen binnen het Witteveenkader met bijna 5% wordt verlaagd? Komt deze verlaging van 5% boven op de verlaging van de maximale opbouw met 0,1%?

Nee, de verlaging van de opbouwpercentages met 0,1%-punt komt in de plaats van de extra verhoging van de minimum-franchise. Deze verhoging hing onlosmakelijk samen met de extra AOW-verhoging. Een alternatieve invulling is noodzakelijk om de beoogde besparing van € 700 mln. te realiseren.

35

Is het waar dat jongeren 10% minder pensioen opbouwen dan de huidige generaties, door af te zien van de koppeling van het AOW-pensioen aan de verdiende lonen (voorjaarsnota 2012), de verlaging van de maximale opbouw met 0,1% (Begrotingsakkoord 2013) en de overgang naar een pensioenrichtleeftijd van 67 jaar in 2014?

De in de vraag genoemde maatregelen gezamenlijk hebben tot gevolg dat een werknemer die aan het begin van zijn carrière staat – uitgaande van 35 dienstjaren – 3,5%-punt minder pensioen opbouwt. Deze werknemer kan dit compenseren door circa 1,5 jaar langer door te werken. Hierbij speelt verder dat voor iedereen die rechten opbouwt vanaf 2014, dat deze rechten worden opgebouwd met een hogere pensioenrichtleeftijd. Tegenover deze lagere opbouwruimte per dienstjaar staat voor jongeren evenwel dat zij naar verwachting langer leven en dus langer pensioen kunnen opbouwen en langer van hun pensioen kunnen genieten. Bij 36,5 jaar pensioenopbouw kan door jongeren nog steeds een voorziening van 70% van het laatstverdiende loon worden bereikt.

36

Kan de regering een nadere toelichting geven op de keuze om binnen het Witteveenkader het maximale opbouwpercentage met bijna 5% te verlagen met ingang van 2014?

In het Begrotingsakkoord wordt vastgehouden aan de taakstellende opbrengst van € 700 miljoen voor het Witteveenkader uit het regeerakkoord. Alleen de vormgeving van de maatregel wijzigt iets ten opzichte van de invulling in het wetvoorstel Verhoging pensioenleeftijd, extra verhoging AOW en flexibilisering ingangsdatum AOW.

In het Witteveenkader zijn 3 knoppen waaraan gedraaid kan worden om de pensioenopbouw te versoberen. Dit betreft een verhoging van de pensioenrichtleeftijd, een verhoging van de minimum-franchise en een verlaging van de jaarlijkse maximale opbouw.

De pensioenrichtleeftijd wordt verhoogd naar 67 jaar en vervolgens gekoppeld aan de ontwikkeling van de levensverwachting. Dit element wijzigt niet ten opzichte van het wetsvoorstel, waarin het Pensioenakkoord is uitgewerkt. De extra verhoging van de minimum-franchise komt te vervallen, omdat deze samenhing met de extra verhoging van de AOW. De regering vindt het niet wenselijk als er een gat ontstaat tussen de AOW-uitkering en het inkomen waarover pensioen kan worden opgebouwd. Daarom is er voor gekozen om de maximale opbouwpercentages in beperkte mate te verlagen.

37

Hoe kijkt de regering aan tegen de beperking, die de keuze om binnen het Witteveenkader het maximale opbouwpercentage met bijna 5% te verlagen met ingang van 2014 te verlagen met zich meebrengt voor jongere generaties in hun opbouw van aanspraken?

Een verlaging van het maximale opbouwpercentage past in het streven van het kabinet, dat er langer doorgewerkt moet worden om hetzelfde pensioen op te bouwen. Deze inperking geldt vanaf 2014 overigens voor iedereen in dezelfde mate. De regering wil echter geen inbreuk maken op reeds opgebouwde rechten. Hierdoor heeft de maatregel een groter effect op werknemers die nog veel dienstjaren voor de boeg hebben. Hier staat evenwel tegenover dat deze werknemers naar verwachting ook een langere levensverwachting hebben, en dus langer gelegenheid hebben voor pensioenopbouw en ook langer van het opgebouwde pensioen kunnen genieten. Al met al leidt de voorgestelde versobering van het Witteveenkader tot een geleidelijke verhoging van de feitelijke uittreedleeftijd.

Ten slotte wordt opgemerkt dat de verlaging van de opbouwpercentages in plaats komt van de extra verhoging van de minimum-franchise. Hierdoor kan in de toekomst vanaf een lager inkomensniveau pensioen opgebouwd worden. In zoverre pakt de gewijzigde vormgeving gunstiger uit voor lagere inkomensgroepen – en daarmee ook de jongeren – dan de invulling in het Pensioenakkoord.

38

Is de regering bereid te onderzoeken hoe de beperking voor jongeren kan worden ondervangen, zodat ook deze groep deelnemers een adequaat pensioen kan opbouwen?

De maximale opbouwpercentages worden met 0,1%-punt verlaagd. Dit betekent dat de maximale jaarlijkse opbouw voor eindloonregelingen op 1,9% uitkomt en voor middelloonregelingen op 2,15%. Voor iemand met een eindloonregeling betekent dit dat hij 36,5 jaar in plaats van 35 jaar moet werken om een pensioen van 70% van het laatstverdiende loon op te bouwen. Naar de mening van het kabinet hebben ook jonge generaties deelnemers ruim voldoende gelegenheid om een adequaat pensioen op te bouwen. Er bestaat daarom geen aanleiding voor nader onderzoek.

39

Waarom hebben werknemers en gepensioneerden niet de mogelijkheid om hun bestaande aanspraken over te laten gaan naar een ander pensioenfonds, terwijl werknemers, die van baan veranderen, dat wel hebben?

Dit hangt gedeeltelijk samen met de zogenaamde taakafbakening tussen pensioenfondsen en verzekeraars. Deze taakafbakening beoogt oneerlijke concurrentie tussen fondsen en verzekeraars te voorkomen. Pensioenfondsen mogen daarom slechts de pensioenregeling uitvoeren voor de direct betrokken (groep van) werkgever(s) en werknemers. Dat brengt met zich mee dat werknemers (of werkgevers) geen willekeurig fonds kunnen kiezen. De werknemer dient via de werkgever een relatie te hebben met het betreffende fonds.

Verder zou het collectieve en solidaire systeem van financiering van pensioenregelingen bij pensioenfondsen worden doorbroken als werknemers en gepensioneerden de vrijheid zouden hebben om hun pensioenaanspraken op ieder willekeurig moment over te brengen naar een ander pensioenfonds. Zo zullen bijvoorbeeld jonge werknemers bij een vergrijsd fonds voordeliger uit zijn door naar een groener fonds over te stappen. Dit zet een uittredingsspiraal in werking, waardoor vergrijsde fondsen steeds onaantrekkelijker worden en steeds meer mensen zullen uittreden. Gepensioneerden zullen juist over willen stappen naar fondsen met de hoogste indexatiecapaciteit.

40 en 41

Kan de regering toelichten hoe pensioenfondsen dienen om te gaan met hun dekkingsgraad ultimo 2013 en wat dat betekent voor de overgang naar het nieuwe financieel toetsingskader?

Kan de regering ten aanzien van de overgang naar het nieuwe financieel toezichtskader tevens toelichten hoe eventuele korting van nominale rechten en een overgang naar een nieuw financieel kader zich tot elkaar verhouden?

De vraag is hoe we de overgang naar het nieuwe ftk zo goed mogelijk kunnen laten verlopen. Om een goede overgang mogelijk te maken heb ik eerder overleg hierover aangekondigd met de Stichting van de Arbeid, de Pensioenfederatie en DNB. Doel van dat overleg is bezien of het van toepassing zijn in 2014 van een nieuw ftk effecten zou moeten hebben op de kortingen per 1 april 2013 en de premiestelling in 2013. De huidige slechte positie van veel fondsen is daarbij een extra complicatie: kortingen zijn onvermijdelijk, maar niemand wil hogere kortingen dan noodzakelijk. Het gezamenlijke doel van genoemde partijen is om te komen tot een evenwichtig pakket van maatregelen dat niet eenzijdig bepaalde groepen belanghebbenden bevoordeelt of benadeelt. De maatregelen dienen in samenhang te worden bezien. Er is inmiddels een eerste verkennend overleg geweest met genoemde organisaties en met DNB. Hierin is afgesproken dat de actuele financiële problemen van de pensioenfondsen snel in kaart worden gebracht. Verder zal worden verkend wat het effect is als maatregelen die nu voor 2014 in de planning staan, al een jaar eerder worden ingevoerd. Bij het «naar voren halen van de 2014-maatregelen» gaat het om: correctie op de rentetermijnstructuur, zoals deze momenteel in Europees verband voor levensverzekeraars wordt besproken, de zogenoemde UFR, middeling van de dekkingsgraad over 12 maanden, het evenwichtiger spreiden over alle deelnemers en gepensioneerden van de kosten van toename van de levensverwachting en de systematiek voor de vaststelling van de pensioenpremies. Ik verwacht dat ik uiterlijk in september duidelijkheid kan verschaffen over de samenstelling van dat evenwichtige pakket van maatregelen. De pensioenfondsen kunnen die maatregelen en het meetmoment per 31 december 2012 dan betrekken bij hun besluitvorming over de kortingen per 1 april 2013. Tevens kunnen die maatregelen betrokken worden bij hun besluitvorming over de pensioenpremies in 2013.

42

De sociale partners en pensioenfondsen moeten in de toekomst afspraken maken over de toedeling van risico's. Wordt ook gecontroleerd of deze afspraken redelijk zijn? Wordt daarbij bijvoorbeeld gecontroleerd of de risico’s al dan niet doorslaan naar een jongere of oudere generatie?

Verdeling van risico’s vormt het wezen van het pensioencontract tussen werkgever(s) en werknemers. De primaire verantwoordelijkheid voor die verdeling ligt dan ook bij sociale partners. De afspraken die zij maken zijn niet onderworpen aan het toezicht van DNB. Het pensioenfonds dat de afspraken uitvoert staat uiteraard wel onder toezicht van DNB. Daarbij is relevant dat het bestuur geacht wordt de belangen van alle deelnemers op een evenwichtige wijze te behartigen. Op die eis wordt toezicht gehouden door De Nederlandsche Bank.

43

Hoe wordt de zekerheidsmaatstaf berekend?

De zekerheidsmaatstaf is niet de resultante van een berekening, maar is een eis die in de Pensioenwet is gesteld. Deze eis is mede bepalend voor de hoogte van het vereist eigen vermogen (buffer). De zekerheidsmaatstaf houdt in dat een fonds dat over het vereist eigen vermogen beschikt met 97,5% kans volgend jaar niet in onderdekking verkeert. Anders gezegd: de kans dat ditzelfde fonds een jaar later wel in onderdekking verkeert, mag niet groter zijn dan 2,5%.

44

Wat is de toegevoegde waarde om over te stappen naar het reële contract? Wat zijn de grootste bezwaren tegen deze overstap? Bestaan deze bezwaren met name uit juridische aspecten?

De wetgever zal ruimte bieden voor een overgang naar het nieuwe pensioencontract inclusief het onderbrengen van reeds opgebouwde pensioenaanspraken en -rechten in het nieuwe contract (collectief invaren). Collectief invaren is nodig om de solidariteit tussen jongeren en ouderen door middel van de risicodeling in het pensioenfonds te behouden. Het reële contract biedt vooral meerwaarde, omdat

– De stijgende levensverwachting leidt tot een verdere kostenstijging voor de opgebouwde pensioenaanspraken en -rechten;

– Het bieden van nominale zekerheid vaak niet meer haalbaar is gegeven de afwezigheid van financiële reserves en de afhankelijkheid van financiële markten voor herstel;

– Pensioenpremies als onderdeel van de arbeidsvoorwaardenruimte tegen hun grenzen aanlopen, maar desalniettemin de wens bestaat om een stabiel, loongerelateerd pensioen gericht op koopkrachtbehoud af te spreken dat is gebaseerd op collectiviteit en solidariteit tussen (gewezen) deelnemers en pensioengerechtigden onderling.

Of een overstap naar het nieuwe contract incl. invaren van reeds opgebouwde pensioenaanspraken en -rechten wordt gemaakt, wordt niet in de eerste plaats bepaald door juridische overwegingen. De eerste en centrale vraag die aan de orde is of de overstap naar een nieuw contract een oplossing biedt voor de geconstateerde problemen bij een fonds. Dat zal van fonds tot fonds verschillen en is onder meer afhankelijk van deelnemersbestand, de dekkingsgraad, de mate waarin er ruimte is voor verdere premiestijgingen of van een sponsor die een bijstortverplichting op zich wil nemen of heeft genomen en de risicovoorkeuren van deelnemers. Als door sociale partners eenmaal de keuze voor het nieuwe contract is gemaakt vergt de wetgever vervolgens dat de uitwerking daarvan door het pensioenfondsbestuur plaatsvindt op een wijze die fair is naar alle betrokken partijen.

45

Is het waar dat in de visie van de regering het nieuwe contract naar alle waarschijnlijkheid als een premieovereenkomst in de zin van de Pensioenwet (PW) moet worden gezien? Bestaat er geen risico dat het spreken over een reëel contract in dit opzicht versluierend werkt?

Zie het antwoord op vraag 3.

46

Is het mogelijk het risico op juridische procedures voor pensioenfondsen weg te nemen door «invaren» verplicht te stellen en daarmee het juridisch risico bij de overheid neer te leggen?

Het uitgangspunt is dat de overheid het invaren wettelijk faciliteert en niet verplicht voorschrijft. Als de overheid collectief invaren verplicht stelt, treedt de overheid in de inhoud van de pensioenovereenkomst die behoort tot het arbeidsvoorwaardenterrein dat is voorbehouden aan decentrale partijen. Decentrale partijen hebben de bevoegdheid om in te varen. Ingrijpen door de overheid in de arbeidsvoorwaarde pensioen zou een trendbreuk zijn. Een ander argument voor die keuze is dat invaren ruimte laat voor maatwerk en individuele belangenafwegingen van sociale partners en pensioenfondsen. Verplicht invaren bij alle pensioenfondsen bij wet vormt eerder een inbreuk op het eigendomsrecht. Er kan dan geen maatwerk worden toegepast op de specifieke situatie van het individuele fonds waardoor het risico op ongewenste (generatie)effecten wordt vergroot.

47

Is het nominale contract nu compleet gemaakt?

Door ex ante herstelplannen te vragen wordt het contract inderdaad meer compleet gemaakt. Dat laat onverlet dat zich onvoorziene en onvoorzienbare omstandigheden voor kunnen doen, waarin het pensioenfondsbestuur discretionaire ruimte toekomt.

48

Verdwijnt de mogelijkheid van het nominale pensioencontract op termijn? Zo ja, op welke termijn?

Het is niet het voornemen van het kabinet om het nominale contract onmogelijk te maken.

49 en 50

Wat zijn de voor- en nadelen voor de verschillende generaties van het verplichten van het levensverwachtingsaanpassingsmechanisme in het nominale contract als deze ook geldt voor rechten, die reeds zijn opgebouwd?

Zijn de termijnen voor het levensverwachtingsaanpassingsmechanisme en voor het uitblijven van indexatie even lang als deze maatregelen tevens een zelfde stijging van de levensverwachting moeten verwerken? Of is het zo dat één van beide maatregelen voor een snellere verwerking van de stijging van de levensverwachting zorgt in de dekkingsgraad?

Dit hangt af van de stand van de dekkingsgraad. Een stijging van de levensverwachting wordt via het levensverwachtingsaanpassingsmechanisme, ongeacht de financiële positie van het fonds, gespreid verwerkt in de bestaande pensioenaanspraken en -uitkeringen over een periode van maximaal tien jaar. Bij een dekkingstekort, een dekkingsgraad beneden 105% in het huidige nominale contract, moet een stijging van de levensverwachting daarentegen binnen een hersteltermijn van drie jaar worden verwerkt. Bij dekkingsgraden boven 105% in het huidige nominale contract treedt het omgekeerde effect op, namelijk een spreiding over tien jaar via het levensverwachtingsaanpassingsmechanisme in plaats van een zeer langdurige verwerking van een gestegen levensverwachting via de indexatie. De generatie-effecten van die verschillen in verwerkingstermijn zijn volgens het CPB overigens beperkt.

51

Welke juridische obstakels voor de reeds opgebouwde rechten en aanspraken zijn er naar verwachting bij het gebruik van het levensverwachtingsaanpassingsmechanisme in het nominale contract?

In de Hoofdlijnennota ftk is de mogelijkheid opgenomen dat het levensverwachtings-aanpassingsmechanisme ook binnen de huidige contracten onder het nieuwe nominale contract wordt toegepast. In dat geval is niet langer sprake van korten als ultimum remedium. Indien dit ook op de bestaande pensioenaanspraken en -rechten wordt toegepast, ontstaat een vergelijkbaar invaarvraagstuk als bij overstap op een reëel contract. Echter, de toets op de noodzaak van de maatregel en de weging van de effecten zal zich dan alleen op dit aspect van de aanpassing van het contract hoeven te richten.

52

Heeft de regering overwogen om het aangepaste nominale contract symmetrisch te maken, waarin de hersteltermijn van meevallers gelijk is aan de hersteltermijn van tegenvallers? Indien dit niet het geval is, welke argumenten heeft de regering om een asymmetrisch contract in stand te houden?

Het nominale pensioencontract blijft gebaseerd op een zekerheidsmaat van 97,5%. Dit betekent dat een verplichte zekerheidsbuffer aangehouden moet worden, waarvan de hoogte afhankelijk is van het risicoprofiel van de beleggingsportefeuille van het pensioenfonds. Omdat sprake blijft van een zekerheidsbuffer in het nominale contract kan geen sprake zijn van een symmetrisch contract, in tegenstelling tot het nieuwe, reële contract. Met het nieuwe ftk wordt sociale partners straks een keuze geboden tussen het nominale, asymmetrische contract en het reële, symmetrische contract. Laatstgenoemd contract is overigens alleen symmetrisch, indien geen sprake is van een egalisatiereserve.

53

Voor welke generaties pakt een asymmetrisch nominaal contract positief uit?

Het huidige nominale contract kent een duidelijke asymmetrie: zeker bij de huidige lage dekkingsgraden is de hersteltermijn bij tegenvallers (in principe: 3 jaar) duidelijk korter dan de periode waarover meevallers worden verwerkt in de pensioenaanspraken en -uitkeringen. Deze asymmetrie is gunstig voor jongeren (die relatief weinig opgebouwde pensioenaanspraken hebben) en minder gunstig voor ouderen. Deze laatste groep zal immers eerder met kortingen – op de indexatie dan wel op de nominale aanspraak – worden geconfronteerd dan bij een symmetrisch contract waarin de hersteltermijn bij tegenvallers overeenkomt met de hersteltermijn bij meevallers.

54

Wat gebeurt er als de dekkingsgraad van een pensioenfonds met een nominaal contract na 12 jaar (dan wel 15 jaar) hersteltermijn niet op het niveau zit van het vereiste eigen vermogen?

Het huidige ftk voorziet feitelijk niet in die situatie. In de bedoelde situatie is er op voorhand van uitgegaan dat het herstel wel binnen de geldende hersteltermijn te realiseren viel. Anders zou het herstelplan of tussentijdse evaluatie hiervan niet door DNB zijn geaccepteerd. Het gaat dus om gevallen waarin zich extra «schokken» aan het einde van de hersteltermijn voordoen. Doen die schokken zich al eerder voor, dan zal uit de evaluatie van het herstel blijken dat het fonds niet op «schema» ligt en dan zal DNB extra maatregelen vragen.

Een dergelijke situatie is de aanleiding om nog te bezien of ook binnen het nominale contract met een methode kan worden gewerkt die is geënt op de systematiek voor het reële contract. Hierop wordt bij de antwoorden op de vragen 142 en 143 nog nader ingegaan.

55 en 56

Wie bepaalt de hoogte van de jaarlijkse indexatie in het reële pensioencontract?

Op welke wijze wordt de hoogte van de jaarlijkse indexatie in het reële pensioencontract bepaald?

De hoogte van de jaarlijkse indexatie in het reële contract volgt primair uit de (automatische) toekenning van indexatie op grond van de gekozen indexatiemaatstaf plus een aanpassing volgend uit de toepassing van het aanpassingsmechanisme voor financiële schokken en het levensverwachtingsaanpassingsmechanisme, die onderdeel vormen van het reële contract. Ook zij verwezen naar het antwoord op vraag 23.

57

Wie bepaalt de lengte van de herstelperiode bij het reële contract?

Werkgevers en werknemers die een pensioenovereenkomst sluiten kunnen expliciet afspraken maken over de lengte van de spreidingsperiode. Deze spreidingsperiode mag maximaal 10 jaar bedragen. Maken werkgevers en werknemers geen afspraak over de lengte van de spreidingsperiode, dan zal het pensioenfondsbestuur hierover een besluit moeten nemen.

58

Is er ook een minimum spreidingsperiode in het reële contract?

Een minimumperiode is niet aangegeven in de Hoofdlijnennota.

59 en 60

Wat zijn de effecten van een lange en een korte hersteltermijn in het reële contract voor de verschillende generaties?

Bij welke lengte van een hersteltermijn in het reële contract is er sprake van een eerlijke verdeling tussen de verschillende generaties?

Ik neem aan dat het hier gaat om de lengte van de spreidingsperiode in het reële contract. In zijn algemeenheid geldt dat naarmate de spreidingsperiode langer wordt, dat in termen van risicoreductie gunstiger is voor oudere generaties. Een korte spreidingsperiode is daarentegen juist gunstiger voor de jongeren omdat de ouderen dan meer bijdragen aan het wegwerken van een tekort dat zich voordoet.

Relevant hierbij kan het al dan niet invaren van reeds opgebouwde rechten zijn. De keuze voor een bepaalde lengte van de spreidingsperiode kan ingegeven zijn vanuit de behoefte om te voorkomen dat zich onevenredige generatie-effecten voordoen. Deze keuze dient in samenhang te worden genomen met alle andere te nemen maatregelen die generatie-effecten kunnen meebrengen, zoals bijvoorbeeld de opbouw van een egalisatiereserve met een bepaalde omvang. De invulling van de regeling moet in zijn totaliteit dan waarborgen dat er geen onevenredige generatie-effecten optreden.

De spreidingsperiode in het reële contract kan niet los worden gezien van de andere elementen van dat contract, zoals de discontovoet. Uit de berekeningen van het CPB blijkt dat de overgang van het huidige nominale contract naar het reële contract uiteindelijk beperkte generatie-effecten heeft. Voor een gemiddeld fonds zal de verdeling van de risico’s tussen de generaties dus niet wezenlijk veranderen. Mogelijke onevenwichtigheden zullen per fonds moeten worden geadresseerd.

61

Kunnen pensioenfondsen in het reële contract maatregelen in de spreidingsperiode tot het eind van maximaal tien jaar uitstellen, of moeten de pensioenfondsen de maatregelen geleidelijk over de maximale spreidingsperiode verdelen?

De essentie van het reële contract is dat maatregelen niet worden uitgesteld tot aan het einde van de tien jaar. In dat geval zou immers geen sprake zijn van «spreiding». De spreidingsperiode behelst juist dat direct wordt begonnen met het nemen van maatregelen, die vervolgens geleidelijk worden doorgevoerd. De frequentie van nominale kortingen neemt voor een gemiddeld pensioenfonds weliswaar in beperkte mate toe, maar daar staat tegenover dat de diepte van die kortingen substantieel afneemt. In die zin leidt het nieuwe contract tot een meer stabiel uitkeringspatroon.

62

Welke randvoorwaarden legt marktconformiteit op aan de te hanteren indexatieafslag en risico-opslag in het reële contract?

Uitgangspunt is dat daar waar data van voldoende liquide markten beschikbaar zijn, die zoveel mogelijk moeten worden meegenomen. Bijvoorbeeld ingeval van prijsinflatie moet de indexatieafslag zoveel mogelijk gebaseerd zijn op de inflatieverwachting in de markt. Verder moet de discontovoet niet manipuleerbaar zijn. Dat wil zeggen dat de hoogte van de discontovoet niet beïnvloed moet kunnen worden door de keuze van het beleggingsbeleid. Zo wordt voorkomen dat het nemen van meer risico door een pensioenfonds leidt tot een hogere discontovoet en dus lagere verplichtingen. Dit staat overigens los van het feitelijk beleggingsbeleid dat pensioenfondsen mogen voeren. Pensioenfondsen behouden hun beleggingsvrijheid, alleen mag het beleggingsbeleid geen invloed hebben op de hoogte van de discontovoet. In de risico-opslag die gebaseerd wordt op de vuistregel van Bovenberg, Nijman en Werker is rekening gehouden met marktconsistentie door de relatie te leggen tussen de hoogte van de opslag en de lengte van de spreidingsperiode. Een andere belangrijke randvoorwaarde is dat de risico-opslag en de wijze waarop het risico in de te verwachten pensioenuitkeringen doorwerkt, onderling consistent moeten zijn. Een verandering in het beleggingsbeleid heeft dan ook geen invloed op de dekkingsgraad.

63

Op welke wijze wordt de ufr voor pensioenfondsen vastgesteld?

Het is de bedoeling om aan te sluiten op de methodiek waartoe in het kader van Solvency II wordt besloten. Naar verwachting zal Solvency II per 1 januari 2014 van toepassing zijn voor verzekeraars. Bij de ufr-methodiek zijn drie parameters van belang waarvan de omvang afhankelijk blijft van marktomstandigheden:

– Het laatste liquide punt van de rentetermijnstructuur (rts). Voorbij dit punt, dat gegeven de huidige omstandigheden voor het eurogebied bij looptijden van 20 jaar ligt, wordt de rts in de Solvency II voorstellen aangepast volgens een methodiek die ertoe leidt dat de rente voor steeds langere looptijden geleidelijk aan steeds meer in de buurt komt van de ufr.

– De hoogte van de ufr. Hiervoor geldt thans een waarde van 4,2%. De uiteindelijke hoogte van de ufr wordt door de European Insurance and Occupational Pensions Authority (EIOPA) vastgesteld.

– De snelheid waarmee de ufr wordt bereikt. Via twee stappen wordt de rts aan de ufr verankerd. De eerste stap betreft de in de markt aanwezige forward rates. Vanaf het laatste liquide punt wordt de forward rate geëxtrapoleerd naar de ultimate forwarde rate. In de CPB-notitie «Generatie-effecten Pensioenakkoord» is aangesloten bij de voorstellen van de Europese Commissie die middels een nader omschreven techniek voorzien in een toegroei naar de ufr in het traject van looptijden van 20 tot 60 jaar1. Het Europese Parlement heeft voorgesteld deze periode van 40 jaar gezien de huidige marktomstandigheden te bekorten tot 10 jaar. De geëxtrapoleerde forward rates worden vervolgens in de tweede stap gebruikt om ook de rts naar de ufr te laten toegroeien. Bij de extrapolatie dient EIOPA er overigens voor te zorgen dat verzekeraars de kasstromen van hun verplichtingen goed kunnen matchen met de beschikbare obligaties.

De aldus aan de ufr verankerde rts wordt voor verplichtingen met lange looptijden beschouwd als een alternatieve benadering van de risicovrije rente voor de rente die voor dergelijke looptijden in de markt kan worden afgelezen.

64

Wordt de methodiek om tot de ufr te komen in de wet vastgelegd? Zo, nee, waarom niet?

De methodiek van de ufr wordt vastgelegd in Europese wet- en regelgeving voor verzekeraars. EIOPA krijgt daarin de bevoegdheid om voor het eurogebied op maand- of kwartaalbasis een rentetermijnstructuur te gaan publiceren waarin de ufr is verwerkt. Een aanpassing van de Pensioenwet lijkt niet nodig. Artikel 126 Pensioenwet biedt immers ruimte voor toepassing van de ufr. Zie ook het antwoord op vraag 63 over de ufr.

65

Is de regering van plan om een grondige effectenanalyse te verrichten alvorens tot invoering van de introductie van de ufr over te gaan?

Nee, maar in het kader van Solvency II heeft de European Insurance and Occupational Pensions Authority (EIOPA) reeds een grondige studie georganiseerd (Zie «EIOPA Report on the fifth Quantitative Impact Study (QIS5) for SolvencyII»). In de bijbehorende achtergrondstudies is de ufr uitgebreid beschreven en geanalyseerd. Zie https://eiopa.europa.eu/consultations/qis/quantitative-impact-study-5/index.html.

66

Is de regering voornemens om met de pensioensector en de pensioenfederatie in overleg te treden over de vaststelling van de ufr? Zo nee, op welke wijze zal de regering komen tot een eenvoudige en praktische methodiek voor de ufr?

Zoals uit de antwoorden op de vragen 63 en 64 blijkt is het kabinet voornemens om de ufr-methodiek te volgen waartoe in het kader van Solvency II wordt besloten. Dit voornemen heeft het kabinet besproken met de pensioensector en de pensioenfederatie.

67 en 68

Blijft er een onderscheid bestaan tussen de renten voor de bezittingen en de verplichtingen voor pensioenfondsen?

Geldt de nieuwe discontovoet ook voor de bezittingen van pensioenfondsen, of alleen voor de verplichtingen?

De nieuwe discontovoet geldt alleen voor de waardering van de verplichtingen. De markt bepaalt in hoeverre de bezittingen van pensioenfondsen renderen. Met betrekking tot het rendement op vastrentende waarden dat pensioenfondsen maximaal mogen hanteren in vooruitberekeningen ten behoeve van bijvoorbeeld herstelplannen, geldt thans een parameterwaarde van 4,5%. De eerstvolgende aanpassing van de parameters is voorzien per 1 januari 2015. Deze aanpassing biedt de mogelijkheid om de consistentie tussen de verwachte ontwikkeling in zowel de waarde van de bezittingen als de waarde van de verplichtingen van een pensioenfonds te verbeteren door de hoogte van de rendementsparameter voor vastrentende waarden af te leiden uit de som van de risicovrije rente en een risicopremie voor de niet-risicovrije vastrentende waarden.

69

Welke relatie hebben de pensioenfondsen met Solvency II?

De Solvency II Richtlijn, de Europese Richtlijn voor verzekeraars, biedt een aangepast en strenger toezichtkader voor verzekeraars ten opzichte van de Solvency I richtlijn. Daarnaast is een herziening van de Europese Pensioenfondsenrichtlijn (IORP-richtlijn) in gang gezet die betrekking heeft op het toezichtkader voor pensioenfondsen. In zijn adviesaanvraag aan EIOPA heeft de Europese Commissie gevraagd of en in hoeverre elementen van Solvency II zich lenen voor toepassing bij pensioenfondsen. Gezien de grote verschillen tussen pensioenfondsen en verzekeraars zou het onjuist zijn om de strenge Solvency II eisen op pensioenfondsen toe te passen. Zo bieden pensioenfondsen geen garanties. Dat standpunt heeft Nederland ingenomen in het Europese debat over de IORP-herziening.

Dit neemt niet weg dat er naast grote verschillen ook overeenkomsten zijn tussen verzekeraars en pensioenfondsen. Zo kunnen ook verzekeraars net als pensioenfondsen tweede pijler pensioenregelingen uitvoeren. Voorts is van belang dat pensioenfondsen en verzekeraars opereren op dezelfde financiële markten en beide voor de opgave staan om het beleggingsbeleid zodanig in te richten dat langlopende verplichtingen waargemaakt kunnen worden.

Juist deze opgave heeft in het kader van Solvency II ertoe geleid om de overgang op de risicovrije rente (waarmee de Nederlandse pensioenfondsen al langer rekenen) te combineren met een ufr die zorgt voor meer stabiliteit in de waardering van langlopende verplichtingen.

Mede gezien de manifest geworden volatiliteit in de risicovrije rente en de gebrekkige marktwerking aan het lange einde van de rts (zie ook het antwoord op vraag 90) is er daarom alle reden om de ufr-methodiek die beschikbaar komt voor verzekeraars, niet te onthouden aan pensioenfondsen.

Het uitgangspunt van de ufr en de methodiek waarmee de risicovrije rente toegroeit naar de ufr zijn ontleend aan de voorstellen in het kader van Solvency II. Dat in de Hoofdlijnennota wordt voorgesteld deze systematiek uit Solvency II wel over te nemen laat zich als volgt uitleggen.

Met de bedoelde systematiek wordt een realistische veronderstelling gemaakt ten aanzien van de hoogte van de risicovrije rente voor langere looptijden. Het betreft hier dezelfde markt voor lang papier. Wat dus voor verzekeraars als een realistische risicovrije rente mag worden beschouwd, is dat in beginsel ook voor pensioenfondsen.

70

Welk standpunt heeft Nederland ingenomen in de discussie over Solvency II in relatie tot de pensioenfondsen?

Zie het antwoord op vraag 69.

71

Welke relatie heeft de ufr met Solvency II?

Zie de antwoorden op de vragen 63 tot en met 69.

72

Er wordt op zeer lange termijn uitgegaan van een forward rate van 4,2% die bestaat uit 2% inflatie en 2,2% reële rente. Op basis van welke berekeningen is de inflatie 2% en de reële rente 2,2%?

Uit de achtergrondstudies van QIS5 (zie het antwoord op vraag 65) blijkt dat de voor de lange termijn verwachte inflatie van 2% en reële rente van 2,2% zijn ontleend aan de studie «Risk and Return in the 20th and 21st Centuries» van Dimson, Marsh en Staunton (Business Strategy Review, 2000, Volume 11 Issue 2, pp 1–18). De verwachte reële rente is daarbij ontleend aan het reële rendement op staatsobligaties van Italië, Duitsland, Frankrijk, Japan, Zwitserland, Denemarken, Nederland, het Verenigd Koninkrijk, Canada, de Verenigde Staten, Zweden en Australië in de periode 1950–2000.

73

Welke horizon (aantal jaren) wordt gebruikt om het niveau van 4,2% te bereiken?

Zoals aangegeven in het antwoord op vraag 63 is het CPB (vooruitlopend op de besluitvorming in het kader van Solvency II) er van uitgegaan dat het toegroeien naar de ufr begint vanaf looptijden van 20 jaar en dat de ufr bij looptijden vanaf 60 jaar wordt bereikt. Relevant bij de extrapolatie naar de ufr is dat de rts door deze stapsgewijze methodiek langzaam toegroeit naar de ufr en bij looptijden van 60 jaar (of 30 jaar in het alternatieve voorstel) nog niet het niveau van 4,2% heeft bereikt.

74

Wordt wettelijk vastgelegd op welke manier de ufr aangepast wordt indien de reële rente of de inflatie langdurig op een hoger of lager niveau ligt? Zo nee, op welke manier wordt voorkomen dat fondsen zich «rijk kunnen rekenen»?

Ja, de concept implementatiemaatregel die een onderdeel wordt van de Solvency II wetgeving geeft EIOPA de taak om de ufr aan te passen, wanneer ze dit gelet op gewijzigde structurele omstandigheden noodzakelijk acht. Bovendien schrijft de wetgeving voor dat EIOPA ervoor moet zorgen dat de ufr in de tijd stabiel is en alleen mag veranderen wegens veranderingen in de verwachtingen met betrekking tot de reële lange rente en de inflatie. Volgens deze wettelijke regel moet de methode om de ufr af te leiden op voorhand duidelijk zijn zodat marktpartijen daar in hun scenario berekeningen rekening mee kunnen houden. De ufr moet worden bepaald op een transparante, prudente, betrouwbare en objectieve wijze. Het kabinet zal nauwgezet hierop toezien.

75

Indien er geen duidelijkheid is over de manier en de frequentie van aanpassing van de ufr, is het voor fondsen dan mogelijk zich in te dekken tegen en te anticiperen op dergelijke aanpassingen?

Zie het antwoord op vraag 74. In het Solvency II kader dienen verzekeraars bij hun berekening van het vereiste vermogen een renteschok door te rekenen voor het geval dat de ufr wordt gewijzigd. Bij de toepassing van de ufr-methodiek voor pensioenfondsen kan overwogen worden om dit onderdeel van Solvency II ook over te nemen.

76

Is het voor fondsen mogelijk om het renterisico af te dekken indien er geen wettelijke regel is voor aanpassing van de ufr?

Zie het antwoord op vraag 74 en 75.

77

Welke gevolgen heeft het ontbreken van een wettelijke regel voor aanpassing van de ufr voor het risicobeheer van fondsen?

Zie het antwoord op vraag 74 en 75.

78

Stijgt de (gemiddelde) dekkingsgraad direct met 5%-punt als de ufr wordt geïntroduceerd? Of stijgt de dekkingsgraad met 5%-punt over de horizon, die wordt gebruikt om het niveau van 4,2% te bereiken?

Zodra de ufr wordt toegepast zal dit een direct effect hebben op de dekkingsgraad voor de huidige contracten. De omvang van dit effect is echter afhankelijk van de mate waarin de actuele rentetermijnstructuur afwijkt van de rentetermijnstructuur die resulteert bij toepassing van de ufr. Uit de CPB-notitie «Generatie-effecten Pensioenakkoord» blijkt dat het effect van de ufr per ultimo 2007 verwaarloosbaar is. De rentecurven met en zonder ufr wijken aan het einde van 2007 nauwelijks van elkaar af. Per ultimo 2010 en 2011 raamt het CPB het dekkingsgraadeffect voor een pensioenfonds met een gemiddeld deelnemersbestand op +4%-punt. Inmiddels is de actuele risicovrije rentecurve verder gedaald, waardoor het verschil met de rentecurve inclusief de ufr groter is geworden. Daardoor wordt ook het effect op de dekkingsgraad groter.

79

Het Centraal Planbureau (CPB) heeft becijferd dat voor de rentecurve ultimo 2010 en 2011 de generatie-effecten maximaal 2% à 3% zijn. Ten gunste van welke generaties komt dit effect? Hoeveel bedraagt dit generatie-effect in euro’s?

Het CPB heeft een doorrekening gemaakt van de effecten van introductie van een «ultimate forward rate» (ufr) bij verschillende rentecurves. Uitgaande van de rentecurves ultimo 2010 en 2011 heeft de ufr voor een pensioenfonds met een gemiddeld deelnemersbestand een opwaarts effect op de dekkingsgraad van zo’n 4%.

Door het opwaartse effect op de dekkingsgraden bij de rentecurves ultimo 2010 en 2011 worden pensioenen iets sneller geïndexeerd en iets minder snel gekort. Dit is gunstig voor oudere generaties – vooral voor degenen met relatief hoge pensioenaanspraken, zoals de generatie rond 1950 – en ongunstig voor jongere en toekomstige generaties. Het gaat hierbij om effecten in de orde van grootte van enkele procentpunten; bij een gemiddeld aanvullend pensioen van op dit moment ca. 10 000 euro gaat het dus op jaarbasis om (bruto) enkele honderden euro’s.

De verhoging van de reserve-eisen in het nominale contract en de resulterende aanpassing aan de bovenkant van de indexatiestaffel biedt hiervoor een tegenwicht, zodat de generatie-effecten per saldo beperkt zijn.

80

Welke rente wordt gebruikt in de IORP-richtlijn?

In de bestaande IORP-richtlijn is geen specifieke rente aangewezen die moet worden gehanteerd bij het disconteren van verplichtingen. Wel benoemt de richtlijn een aantal beginselen. Zo moet de maximale rente op prudente wijze worden bepaald. Bovendien moet het minimumbedrag van de technische voorzieningen voldoende zijn om te waarborgen dat de uitbetaling van reeds verschuldigde pensioenen kan worden voortgezet, en om de verplichtingen te weerspiegelen die voortvloeien uit de opgebouwde rechten. De keuze in de Pensioenwet voor marktwaardering en daarbinnen voor de risicovrije rente (i.c. de rts) is vooral gebaseerd op dit laatste beginsel van de IORP-richtlijn.

81, 82 en 83

Hoe verhoudt de rente in de IORP-richtlijn zich tot de marktrente?

Hoe heeft de rente in de IORP-richtlijn zich de afgelopen twintig jaar bewogen ten opzichte van de marktrente en de ufr? Kan de regering dit weergeven in een grafiek?

Wat zijn de gevolgen voor de huidige gemiddelde dekkingsgraad (ultimo mei 2012) van de aanvulling van de rentetermijnstructuur met de systematiek van de rente in de IORP-richtlijn?

Niet van toepassing omdat in de bestaande IORP-richtlijn geen specifieke rente is aangewezen die moet worden gehanteerd bij het disconteren van verplichtingen. Zie verder het antwoord op vraag 80. Bij het antwoord op vraag 87 wordt nog wel ingegaan op het verloop van de ufr.

84

Wat zijn de gevolgen voor de huidige gemiddelde dekkingsgraad (ultimo mei 2012) van de aanvulling van de rentetermijnstructuur met de systematiek van de ufr?

De gewogen gemiddelde dekkingsgraad voor pensioenfondsen op basis van de 3-maands gemiddelde swaprente was eind mei 99%. Zonder rentemiddeling zou de dekkingsgraad 88% bedragen. Bij toepassing van de ufr zoals die ook is gehanteerd in de berekeningen door het CPB, zou de gemiddelde dekkingsgraad 96% zijn geweest.

85

Wat zijn de gevolgen voor de verschillende generaties van de aanvulling van de rentetermijnstructuur met de systematiek van de rente in de IORP-richtlijn?

Niet van toepassing, zie het antwoord op vraag 80.

86

Wat zijn de gevolgen voor de verschillende generaties van de aanvulling van de rentetermijnstructuur met de systematiek van de ufr?

Onder de huidige omstandigheden leidt het gebruik van de ufr tot een hogere discontovoet aan het lange einde van de rentetermijnstructuur, waardoor de waarde van langlopende verplichtingen (vooral aanspraken van jongere generaties) zal dalen ten opzichte van de waarde van korter lopende verplichtingen (aanspraken van oudere generaties). Zie verder het antwoord op vraag 79.

87

Hoe is het verloop van de ufr geweest vanaf 1 april 2012? Kan de regering dit in een grafiek weergeven?

Sinds de ufr in discussie is gekomen, is daaraan geen andere waarde toegekend dan 4,2%. Onderstaande figuur laat zien wat de gevolgen zijn van toepassing van deze ufr op de rentetermijnstructuur vanaf 1 april 2012.

Figuur 2 Verloop verschillende renteniveaus (inclusief ufr) vanaf april 2012 tot heden

Bron: DNB

88

Hoeveel handel moet er plaatsvinden, wil er nog sprake zijn van «markt»?

Een harde norm in de vorm van een cijfer is hiervoor niet te geven. Onder Solvency II wordt echter vrijwel dezelfde terminologie gebruikt als in de jaarverslaggeving. Ook voor de waardering van beleggingen op marktwaarde is het van belang om te beoordelen of een markt voldoende diep en liquide is om de marktwaarde uit de markt te kunnen halen, in plaats van deze zelf te berekenen. In die zin is het geen nieuw concept. Het is echter niet zo dat exact gekwantificeerd kan worden hoeveel handel er nodig is. Dit is overigens werk van specialisten, ook in de verslaggeving. De bevoegdheid om een en ander vast te stellen is in handen gegeven van EIOPA met de richtsnoeren zoals gegeven bij het antwoord op vraag 74.

89

Bij hoeveel jaar houdt de markt voor de interbancaire swaprente ongeveer op te bestaan als echte markt?

De interbancaire markt voor swaps bestaat voor zeer lange looptijden, tot 50 jaar. Hierbij dient opgemerkt te worden dat de diepte van de swapmarkt na het 20 jaars looptijdpunt afneemt. Dit wil zeggen dat het moeilijker wordt om zonder gevolgen voor de marktprijzen grote swapvolumes te verhandelen. Feitelijk kan gesteld worden dat de markt ophoudt te bestaan wanneer grote zakenbanken niet langer bereid zijn om swapprijzen af te geven.

90

Wat bedoelt de regering met «de gebrekkige werking in het lange einde van de interbancaire swapmarkt»?

De diepte van de swapmarkt neemt bij looptijden vanaf 20 jaar af. Dit wil zeggen dat het moeilijker wordt om grote volumes op de markt te verhandelen zonder dat dit directe invloed heeft op de prijzen. Het karakter van de swapmarkt verandert namelijk voor langere looptijden geleidelijk van een rentemarkt in een risicomarkt die gekenmerkt wordt door de vraag om renterisico’s af te dekken. In het «Onderzoek naar alternatieve risicovrije rentes voor pensioenfondsen» dat op 17 mei 2011 aan de Tweede Kamer is aangeboden (Kamerstukken II 2010/11, 32 043, nr. 41) wordt geconcludeerd dat de rentebewegingen op deze risicomarkt niet kunnen worden gezien als de onbetwiste beste voorspellers van de risicovrije rente in de verre toekomst. Toepassing van de ufr-methodiek beoogt ervoor te zorgen dat de rts voorbij het laatste liquide punt een vorm krijgt die beter aansluit bij de structuur die voor de risicovrije rente mag worden verwacht.

91

Heeft de regering overwogen om de overloop van de marktrente naar de ufr geleidelijker te laten verlopen dan in de huidige voornemens in één keer bij twintig jaar?

De in het kader van Solvency II voorgestelde methodiek voorziet al in het geleidelijk toegroeien naar de ufr. Het kabinet heeft niet overwogen om een eigen systematiek te ontwikkelen naast de systematiek zoals deze gebruikt gaat worden onder Solvency II. Voordeel van aansluiting op de Solvency II systematiek is dat het de verwarring voorkomt die ontstaat wanneer verzekeraars met een andere risicovrije rentecurve mogen gaan rekenen dan pensioenfondsen, terwijl de rentecurve op dezelfde financiële markten betrekking heeft.

92

Wat zijn de voor- en nadelen van een geleidelijkere overloop van de marktrente naar de ufr?

Naarmate de periode van toegroeien naar de ufr langer duurt, blijft de aan de ufr verankerde rts langer in de buurt van de oorspronkelijke rts. Naast het mogelijk voordeel van een kleiner verschil met de oorspronkelijke rts staat het nadeel van mogelijk meer volatiliteit in de waardering van langlopende verplichtingen.

93

Zorgt het loskoppelen van de rentecurve van de marktcurve na het laatste liquide punt (twintig jaar) in de verwachting van de regering tot marktverstoring bij renteswaps met een looptijd van precies twintig jaar?

Dit is niet noodzakelijk het geval. Allereerst is van belang dat het renterisico bij toepassing van de ufr ook na looptijden van 20 jaar blijft bestaan. Ten opzichte van de oorspronkelijke rts neemt de volatiliteit in de gecorrigeerde rts voor looptijden langer dan 20 jaar geleidelijk af. Alleen voor zeer lange looptijden bereikt de gecorrigeerde rts de waarde van de ufr. Toch is het niet onaannemelijk dat de renteafdekking zich meer zal gaan concentreren op en rond het 20 jaars looptijdsegment. Maar denkbaar is ook dat er meer gebruik wordt gemaakt van marktinstrumenten om de mismatch tussen beleggingen en verplichtingen op een flexibele manier op te lossen. Overigens zal EIOPA, zoals blijkt uit het antwoord op vraag 63 en 74, erop toezien dat de introductie van de ufr niet leidt tot marktverstoring.

94

Wat is het verschil in volatiliteit tussen de interbancaire swaprente, de ufr en de rente in de IORP-richtlijn over de afgelopen tien jaar?

Het is lastig hier een antwoord op te geven om er geen «rente» in de IORP-richtlijn staat en omdat het niet mogelijk is om aan te geven wat de specificaties van de ufr zouden zijn geweest indien deze 10 jaar geleden zou zijn ingevoerd.

95

In welk opzicht zorgt de interbancaire swaprente «in tijden van turbulente financiële markten» voor een meer stabiele rente voor lange looptijden?

In tijden van turbulente financiële markten vertoont de rente vaak veel volatiliteit. Dit blijkt ook uit de rentetermijnstructuur (rts) die ook wel de interbancaire swapcurve wordt genoemd. Aan het lange einde van deze curve kan de volatiliteit nog eens extra toenemen indien de turbulentie prikkelt tot het afdekken van renterisico’s waardoor de rente voor langlopende verplichtingen verder onder druk komt. Door toepassing van de ufr wordt het effect van deze volatiliteit bij de waardering van langlopende verplichtingen enigszins gedempt.

Door de swapcurve vanaf een zekere looptijd te laten toegroeien naar de ufr wordt voorkomen dat de volatiliteit die de swaprente voor korte looptijden te zien geeft, ook tot uitdrukking komt in de waardering van de langlopende verplichtingen. Het vaste anker van de ufr zorgt ervoor dat de rente voor lange looptijden meer stabiel kan blijven. Het is dus niet zo dat de risicovrije rente (ook wel aangeduid als interbancaire swaprente) zoals de vraag suggereert voor een meer stabielere rente voor lange looptijden zorgt, maar juist de correctie op deze rente met behulp van de ufr-methodiek.

96

Wat is het verschil tussen de interbancaire swaprente en de ufr voor lange looptijden?

De interbancaire swaprente betreft steeds een specifieke looptijd. De interbancaire swaprentes voor alle looptijden samen vormen de interbancaire swapcurve. Door toepassing van de ufr-methodiek wordt bewerkstelligd dat de swapcurve vanaf een zekere looptijd geleidelijk toegroeit naar de ufr die geldt voor zeer lange looptijden.

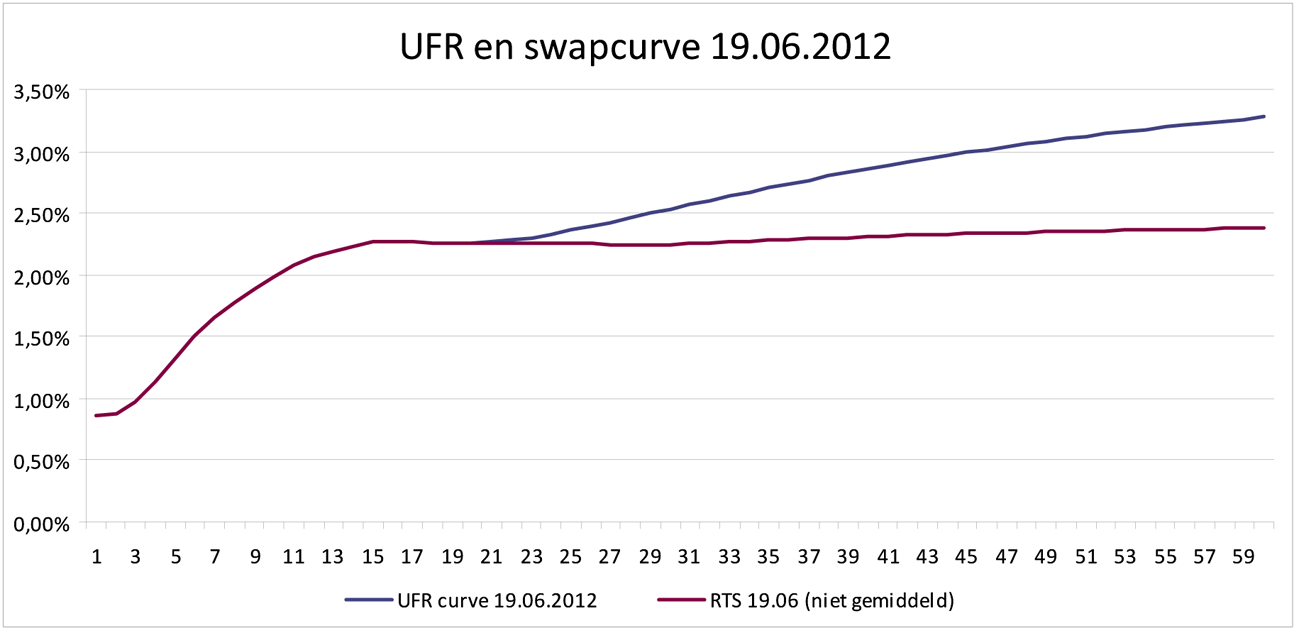

Het verschil tussen de interbancaire swaprente en de rente bij toepassing van de ufr per 19 juni wordt gegeven in figuur 3 hieronder.

Figuur 3 Swapcurve en curve inclusief ufr (20–60, 4,2%) per 19 juni 2012

97

Wat verstaat de regering onder «lange looptijden» in relatie tot de ufr?

De voorgestelde ufr-methodiek (die is beschreven in het antwoord op vraag 63) zorgt voor minder volatiliteit in de disconteringscurve voor looptijden van 20 jaar of meer. Daarbij geldt dat hoe langer de looptijd wordt hoe meer de rente wordt bepaald door de ufr.

98

Wat betekent een «looptijdafhankelijke» discontovoet?

In het reële contract is in de discontovoet sprake van een risico-opslag. Deze opslag is voor alle fondsen gelijk en in die zin dus uniform. De hoogte van de opslag neemt toe met de lengte van de looptijd van de verplichting die wordt verdisconteerd. Dat weerspiegelt dat voor verplichtingen met langere looptijden in beginsel meer risico kan worden genomen dan voor verplichtingen met een korte looptijd.

99

Welk effect heeft het gebruik van de ufr op het afgedekte renterisico?

Door het gebruik van de ufr daalt de volatiliteit van de lange rentes. Het renterisico neemt daardoor af. De bestaande afdekking kan daardoor minder worden. De mate waarin het renterisico blijft bestaan (en dus reden kan zijn voor handhaving van renteafdekking) is onder meer afhankelijk van de wijze waarop de rentecurve toegroeit naar de ufr.

100

Wat zijn op termijn de gevolgen van het gebruik van de ufr als de marktrente over een langere periode laag blijft staan?

Mocht de ufr tijden lang structureel boven de marktrente op het laatste liquide punt van de curve blijven liggen, dan krijgen pensioenfondsen te maken met een op grond van de ufr verwachte risicovrije rente die voor een deel niet wordt gerealiseerd. Het laatste liquide punt en de extrapolatie vanaf dat punt richting de ufr schuiven immers ieder jaar één jaar op. Zie ook het antwoord op vraag 101.

101

Wat zijn op termijn de gevolgen van het gebruik van de ufr als de marktrente over een langere periode laag blijft staan voor de verschillende generaties?

Door de introductie van de ufr bij de huidige lage rente stijgt de dekkingsgraad. Omdat de rente aan het lange einde van de rentecurve hoger komt te liggen, daalt de contante waarde van de nominale aanspraken op pensioenuitkeringen – al dan niet voorzien van een indexatietoeslag – van vooral jongere generaties. Voor de oudere generaties betekent dit dat de noodzaak van korten en/of niet indexeren afneemt ten opzichte van de situatie waarin geen ufr wordt gebruikt. Omdat het werkelijke economische beeld (bedrag aan bezittingen en de werkelijke marktrentes) door introductie van de ufr niet verandert, is de capaciteit van fondsen om uitkeringen te doen ook niet veranderd. Dit betekent dat hogere uitkeringen nu – in het geval dat de rente langdurig laag blijft – ten koste kunnen gaan van verder in de toekomst uit te keren bedragen. De materiële gevolgen kunnen echter niet los worden gezien van het feitelijk rendement dat op het belegd vermogen wordt behaald. Een daling van de risicovrije rente impliceert niet noodzakelijkerwijs een daling van het gerealiseerde rendement.

102

Heeft de regering overwogen om een gemiddelde marktrente te gebruiken van 5, 10, 20 of een willekeurige andere termijn in plaats van het gebruik van de ufr?

Een middeling van de rentetermijnstructuur over een periode van 5, 10, 20 of nog meer jaren is niet overwogen als alternatief voor het gebruik van de ufr. Bij een dergelijke middeling kan niet langer worden gesproken van een marktrente in de zin van een rente die de actuele omstandigheden op de markt weerspiegelt. Door de rts aan te vullen met de ufr-methodiek blijft de band met de actuele marktomstandigheden bestaan. Toepassing van de ufr is gerechtvaardigd omdat de rts voor lange looptijden tot stand komt op een markt die door gebrek aan liquiditeit een minder goede indicatie geeft van de risicovrije rente.

103

Wat zijn de gevolgen voor de huidige gemiddelde dekkingsgraad (ultimo mei 2012) als er gerekend zou worden met een gemiddelde marktrente over respectievelijk 5, 10, 20 en 50 jaar?