Kamerstuk

| Datum publicatie | Organisatie | Vergaderjaar | Dossier- en ondernummer |

|---|---|---|---|

| Tweede Kamer der Staten-Generaal | 2011-2012 | 32043 nr. 113 |

U bent nu hier: Publicaties Officiële publicaties

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal

Den Haag, 30 mei 2012

Met deze brief informeer ik u over de aanpassingen van het financieel toetsings-kader (ftk) die het kabinet voor ogen heeft om het pensioenstelsel weer toekomstbestendig te maken.

Met de beschreven voorstellen zet het kabinet het beleid voort dat in gang is gezet met de brief van 7 april 20101. Het toenmalige kabinet heeft op basis van de bevindingen van de commissie-Goudswaard en de commissie-Frijns alsmede van de evaluatie van het financieel toetsingskader aangegeven dat het financieel toetsingskader verbetering behoeft en ruimte zou moeten bieden voor nieuwe – meer voorwaardelijke – pensioencontracten.

Sociale partners, verenigd in de Stichting van de Arbeid, hebben na de analyses van het kabinet op 4 juni 2010 een Pensioenakkoord gesloten2. Met dat akkoord heeft ook de Stichting de bevindingen van de commissie-Goudswaard en de commissie-Frijns overgenomen. Het nieuwe pensioencontract hebben sociale partners verder uitgewerkt in het Uitwerkingsmemorandum van 9 juni 20113. Het kabinet en de Stichting van de Arbeid hebben vervolgens op 10 juni 2011 afspraken gemaakt over de toekomst van de aanvullende pensioenen4.

Het kabinet heeft naar aanleiding van de afspraken met sociale partners aangekondigd het financieel toetsingskader aan te zullen passen om het nieuwe pensioencontract zoals sociale partners dat hebben uitgewerkt, mogelijk te maken.

Tevens heeft het kabinet aangegeven het financieel toetsingskader voor de bestaande contracten te zullen verbeteren. De betreffende maatregelen zijn geheel in lijn met de eerdere aankondiging hierover en staan in die zin los van de afspraken die op 10 juni 2011 met sociale partners zijn gemaakt.

Met betrekking tot het nieuwe pensioencontract heeft het kabinet toegezegd te onderzoeken op welke wijze de bestaande pensioenopbouw kan worden ondergebracht in dat nieuwe contract en hoe een en ander zich verhoudt tot (ontwikkelingen in) de Europese regelgeving4. Ten slotte heeft het kabinet toegezegd een onderzoek te doen naar een passend en eenduidig fiscaal kader, dat voldoende ruimte biedt voor de vormgeving van het nieuwe pensioencontract5.

In deze brief (tezamen met bijlage 1 kortweg aangeduid als de Hoofdlijnennota ftk) beschrijf ik de voorstellen voor de aanpassing van het financieel toetsingskader. Verder informeer ik u over de conclusies van de genoemde onderzoeken. De volledige onderzoeksresultaten zijn als bijlage 2 tot en met 4 bij deze brief gevoegd6. Tevens geef ik in deze brief aan hoe ik omga met de verschillende moties van uw Kamer over dit onderwerp.

Hoofdlijnen van de gekozen aanpak

De aanpak van het kabinet ziet er op hoofdlijnen als volgt uit:

1. Sociale partners en fondsen moeten voortaan op voorhand afspraken maken over de toedeling van de risico’s. Een meer expliciete toedeling van de risico’s is noodzakelijk voor het herstel van het vertrouwen in het stelsel.

2. Fondsen zullen naar de deelnemer toe helder moeten communiceren. Dit stelt deelnemers ook beter in staat beslissingen te nemen op basis van hun verwachte pensioen en de onzekerheden daarin.

3. Er komt een meer stabiel toetsingskader, dat de afhankelijkheid van dagkoersen vermindert en duurzame beleidsbeslissingen ondersteunt.

4. Het wettelijk kader zal voor bestaande en nieuwe contracten beter rekening houden met de ambitie om te indexeren.

5. Nieuwe contracten maken het mogelijk om schokken in financiële markten en de levensverwachting geleidelijk in de aanspraken te laten doorwerken.

6. Het kabinet zal één nieuw financieel toetsingskader voorstellen, met gelijkwaardige uitgangspunten voor bestaande en nieuwe contracten.

Bij dit alles staat voorop dat de mogelijkheid om in de komende jaren de pensioenen te indexeren vooral afhangt van de ontwikkelingen op de financiële markten. Op dit moment beschikken veel fondsen over onvoldoende middelen om de pensioenaanspraken en pensioenuitkeringen de komende jaren te indexeren. Het nieuwe toetsingskader moet er in samenhang met goede communicatie toe leiden dat deelnemers realistische verwachtingen hebben over de te bereiken hoogte van het pensioen.

Proces

Deze brief – inclusief de technische uitwerking en de verschillende onderzoeken – zijn met behulp van een breed samengestelde begeleidingsgroep onder leiding van het Ministerie van Sociale Zaken en Werkgelegenheid tot stand gekomen. In deze begeleidingsgroep waren vertegenwoordigd: de sociale partners, de Pensioenfederatie, het Verbond van Verzekeraars, De Nederlandsche Bank (DNB), de Autoriteit Financiële Markten (AFM), het Ministerie van Financiën, drs. M.J. van Rijn (voorzitter van de Raad van Bestuur van PGGM), en drie onafhankelijke deskundigen, te weten prof. dr. K.P. Goudswaard (hoogleraar toegepaste economie en bijzonder hoogleraar sociale zekerheid), prof. dr. J.M.G. Frijns (bijzonder hoogleraar beleggingsleer) en prof. dr. R. Lawson (hoogleraar Europees recht). Regelmatig heeft in de begeleidingscommissie ook overleg plaatsgevonden met het CPB. Voorts heeft mijn ministerie frequent overlegd met de CSO, de koepel van ouderenorganisaties, en met diverse politieke jongerenorganisaties.

Een goed pensioen is van groot belang voor mensen. Daarom heeft Nederland een pensioenstelsel dat daarvoor zo goed mogelijk zorgt. Het Nederlandse stelsel bestaat uit drie pijlers. De basis – de eerste pijler – wordt gevormd door de AOW. De tweede pijler is het aanvullende pensioen zoals dat in overleg tussen werkgevers en werknemers als arbeidsvoorwaarde tot stand komt. De derde en laatste pijler bestaat uit voorzieningen die mensen zelf kunnen treffen voor hun inkomen na pensionering.

Deze hoofdlijnennota ftk gaat over de tweede pijler, de aanvullende pensioenen. Kenmerk van de tweede pijler is dat deze is gebaseerd op het systeem van kapitaaldekking: we zetten nu geld opzij voor later. Ook in andere landen is er veel waardering voor de tweede pijler van het Nederlandse pensioenstelsel. Solidariteit, collectiviteit en verplichtstelling zijn hierin de kernelementen. Werkgevers en werknemers dragen dat stelsel; de overheid stelt de randvoorwaarden. Ons stelsel functioneert op zich goed, maar is door een aantal oorzaken – mensen leven steeds langer en economische omstandigheden veranderen – aan vernieuwing toe.

Pensioenfondsen zitten al enige jaren in zwaar weer. Veel fondsen hebben door trendmatige economische ontwikkelingen en de vergrijzing onvoldoende vermogen om de pensioenen te kunnen uitbetalen die werknemers verwachten. Zij zitten onder de wettelijk vereiste dekkingsgraad en moeten maatregelen nemen. Dat betekent dat ze de pensioenen niet meer indexeren of die zelfs nominaal moeten verlagen.

Het toenmalige kabinet zag in 2009 in de genoemde ontwikkelingen aanleiding twee onafhankelijke commissies in te stellen om de problemen te analyseren en om een richting te wijzen voor een oplossing: de Commissie toekomstbestendigheid aanvullende pensioenen (commissie-Goudswaard) en de Commissie beleggingsbeleid (commissie-Frijns). Daarnaast heeft het kabinet – in samenwerking met De Nederlandsche Bank – het huidige financieel toetsingskader geëvalueerd. De conclusies van de commissie-Frijns, de commissie-Goudswaard en de evaluatie van het ftk zijn onderschreven in het kabinetsstandpunt van 7 april 20101.

De belangrijkste conclusies van de commissies en de evaluatie waren dat de verwachting bij de pensioendeelnemers van een zeker pensioen niet spoort met de realiteit, en dat een nieuw evenwicht nodig is tussen ambitie, zekerheid en kosten. Om naar verwachting voldoende rendement te halen, kiezen pensioenfondsen ervoor hun vermogen met risico te beleggen. Daarover en over de onzekerheid die dit met zich meebrengt voor het uiteindelijke pensioenniveau zullen zij tegenover hun deelnemers meer dan nu duidelijk moeten zijn. Absolute garanties voor de pensioenaanspraken voor welke generatie dan ook zijn niet meer te geven, tenzij de rekening bij de andere belanghebbenden wordt neergelegd en dat acht het kabinet onwenselijk. Het kabinet heeft toen besloten

dat het financieel toetsingskader verbetering behoefde om ervoor te zorgen dat pensioenfondsen (die over het vereist eigen vermogen beschikken) de wettelijke zekerheidsmaat van 97,5% ook daadwerkelijk waar maken7.

Daarnaast is in het kabinetsstandpunt van 7 april 2010 aangegeven dat er ruimte zou moeten komen voor meer voorwaardelijke pensioencontracten. In die meer voorwaardelijke contracten kunnen pensioenfondsen de risico’s op een evenwichtige wijze verwerken door de pensioenaanspraken en pensioenuitkeringen te laten meebewegen met de ontwikkelingen in de levensverwachting en die op de financiële markten. Zo is een voortdurende en automatische stijging van de kosten van pensioenen als gevolg van de stijgende levensverwachting te voorkomen. Op deze wijze kunnen fondsen ook de consequenties van de rendementsontwikkelingen opvangen.

Naast de reeds aangekondigde aanscherping van het financieel toetsingskader voor het bestaande, nominale contract bied ik met de voorstellen in deze brief ook ruimte voor het nieuwe, reële pensioencontract dat sociale partners voor ogen staat.

De belangrijkste elementen van dat nieuwe pensioencontract zijn:

– Sociale partners hebben als uitgangspunt gekozen voor stabilisatie van de pensioenpremies. Daarmee willen ze ervoor zorgen dat verdere stijging van de levensverwachting en tegenvallende rendementen niet langer automatisch leiden tot hogere premies. Sociale partners staat het overigens vrij in het kader van cao-besprekingen afspraken te maken over de premie.

– Het nieuwe pensioencontract zoals dat bij het pensioenakkoord is overeengekomen, gaat uit van een reële, aan (ten minste) de prijsstijging aangepaste pensioenuitkering. In dit zogenoemde reële contract wordt indexatie een integraal onderdeel van de pensioentoezegging.

– Centraal in de eisen aan en de beoordeling van het reële contract staat de volledige aanspraak, met inbegrip van de (toekomstige) indexatie. Eventuele noodzakelijke aanpassingen van aanspraken en uitkeringen zijn in het reële contract dus gericht op de reële aanspraak.

– Het kabinet maakt het mogelijk dat pensioenfondsen – mits zij voldoen aan vooraf te stellen voorwaarden – de uitkeringen en opgebouwde aanspraken die onder de huidige contracten zijn opgebouwd, onderbrengen in het nieuwe reële pensioencontract («invaren»).

Sociale partners in ondernemingen en bedrijfstakken kunnen straks kiezen voor het nieuwe, reële contract, maar zij mogen er ook voor kiezen het huidige, nominale pensioencontract voort te zetten.

In het vervolg geef ik aan hoe de verbetering van het ftk voor het huidige, nominale pensioencontract vorm krijgt en hoe het reële pensioencontract wordt ingebed in het nieuwe ftk.

Eén integraal financieel toetsingskader

Het kabinet kiest voor één integraal nieuw financieel toetsingskader, dat zowel voor de huidige als de nieuwe contracten geldt. Uitgaan van een integraal nieuw toetsingskader draagt bij aan de eenvoud en de begrijpelijkheid van het stelsel, iets waarop ook de Tweede Kamer bij motie van het lid Omtzigt aandringt8. Tegelijkertijd voorkomt het kabinet zo de versnippering die ook de Tweede Kamer met een andere motie wenst te voorkomen9. Het is zo mogelijk om te werken met uniforme uitgangspunten en normen én tegelijkertijd ruimte te laten voor verschillen in contracten.

Twee contracten

In de kern verschillen het nieuwe, reële en het oude, nominale contract in de wijze waarop de aanspraak wordt vastgelegd – met of zonder indexatie – en in de manier waarop wordt bijgestuurd in geval van financiële mee- of tegenvallers. Voor het nominale contract blijft de scheiding tussen de nominale uitkering en de voorwaardelijke indexering gehandhaafd. Verder blijft voor het nominale contract de herstelsystematiek uit het toetsingskader gelden. Het reële contract verwerkt schokken gespreid in de tijd. In beide contracten kunnen sociale partners premiestabiliteit als uitgangspunt nemen.

In het reële pensioencontract is indexatie straks een verplicht onderdeel dat samen met het nominale deel van de toezegging één geheel vormt. De ontwikkelingen op de financiële markten (en stijging van de levensverwachting) werken daarbij directer door in de aanspraken en uitkeringen, maar de effecten van de mee- en tegenvallers op de aanspraken en uitkeringen mogen in de tijd gespreid worden.

Voor het nominale contract staat ook in het nieuwe financieel toetsingskader een bepaalde mate van bescherming van het nominale deel van de toezegging centraal, met de huidige wettelijke zekerheidsmaat10. Pensioenfondsen die een nominaal contract uitvoeren en willen indexeren met de loon- of prijsinflatie zullen voortaan een complete indexatiestaffel moeten invullen. Dat betekent dat het pensioenfonds van tevoren duidelijk maakt in welke mate indexatie zal plaatsvinden bij verschillende standen van de dekkingsgraad. Pensioenfondsen mogen straks pas volledig indexeren als de dekkingsgraad voldoende hoog is (in deze brief aangeduid als normdekkingsgraad) om naar verwachting ook in de toekomst de pensioenen volledig te kunnen indexeren. Daaronder mogen fondsen al wel gedeeltelijke indexatie verlenen.

Gemeenschappelijke uitgangspunten

Het toekomstige integrale financieel toetsingskader kent voor beide contracten de volgende uniforme uitgangspunten:

– Heldere regels voor indexatie en het rekening houden met rendementen

Fondsen mogen er in de financiële opzet rekening mee houden dat ze op lange termijn naar verwachting meer rendement halen dan de risicovrije rente. Daar tegenover staat dat ze dan ook expliciet rekening moeten houden met de ambitie om te indexeren. In het reële contract krijgt dat vorm via een afslag in de discontovoet. In het nominale contract wordt daarvoor de eerder genoemde normdekkingsgraad geïntroduceerd, die aangeeft wanneer een fonds volledig mag gaan indexeren.

– Transparantie over toedeling risico’s en aanpassingen aan de financiële markten

Een hoger rendement dat beoogd is om de indexatie te financieren, is alleen te behalen door ook meer risico’s te accepteren. In alle gevallen – zowel bij het reële als bij het nominale contract – zal voor de deelnemers vooraf duidelijk moeten zijn wat ze kunnen verwachten als het mee- of tegenzit op de financiële markten.

Daarbij kunnen sociale partners specifieke afspraken maken over het automatisch aanpassen van de aanspraken en uitkeringen als de levensverwachting toeneemt, en als gevolg daarvan de kosten stijgen. Dit mechanisme wordt wel aangeduid als het levensverwachtingsaanpassings-mechanisme. Sociale partners willen een stijging van de levensverwachting niet meer automatisch vertalen in hogere verplichtingen en premies. Het mechanisme draagt eraan bij dat elke generatie een deel van de lasten draagt die voortvloeien uit een toenemende levensverwachting.

Dat betekent dat de gevolgen verwerkt moeten worden in de hoogte van de pensioenaanspraken en de pensioenuitkeringen en in de pensioenrichtleeftijd. In het reële contract wordt het levensverwachtingsaanpassingsmechanisme verplicht, in het nominale contract wordt het een optie. Het onderzoek hoe het door de sociale partners beoogde levensverwachtingsaanpassingsmechanisme zich verhoudt tot het Witteveenkader, loopt nog.

– Communicatie over risico’s

Pensioenfondsen moeten de deelnemers en de gepensioneerden beter gaan informeren. Daartoe zullen de wettelijke voorschriften voor de communicatie van pensioenfondsen op een nieuwe leest moeten worden geschoeid. Nog voor de zomer stuur ik u hiervoor een plan van aanpak. De kern van de nieuwe communicatie zal zijn dat pensioenfondsen hun deelnemers duidelijk informeren over de risico’s die het gevolg zijn van het gekozen beleggingsbeleid en over de te verwachten koopkracht van de pensioenen.

– Een stabiel toetsingskader

Het kabinet streeft naar een stabieler toetsingskader dat de afhankelijkheid van dagkoersen vermindert, dat zo de fondsen ondersteunt bij het nemen van duurzame beleidsbeslissingen en expliciet ruimte laat om de effecten van sturingsmaatregelen beter in de tijd te spreiden.

De uitgangspunten van het nieuwe financieel toetsingskader zorgen bij elkaar voor een consistent en stabiel geheel. Pensioenfondsen kunnen onder het nieuwe financieel toetsingskader in alle gevallen beter reageren op externe ontwikkelingen en zijn ook beter in staat om te gaan met onzekerheden op financiële markten. Verder worden de onzekerheden duidelijker voor de deelnemer.

Sociale partners op decentraal niveau hebben de mogelijkheid om te kiezen

De mogelijkheid van verschillende contracten geeft sociale partners op het niveau van bedrijfstakken en ondernemingen ruimte om te kiezen. Het nieuwe (reële) contract biedt hen meer mogelijkheden voor geleidelijke aanpassingen van pensioenaanspraken en pensioenuitkeringen en is zo beter toegesneden op de onzekere ontwikkelingen ten aanzien van levensverwachting en financiële markten dan het huidige nominale contract.

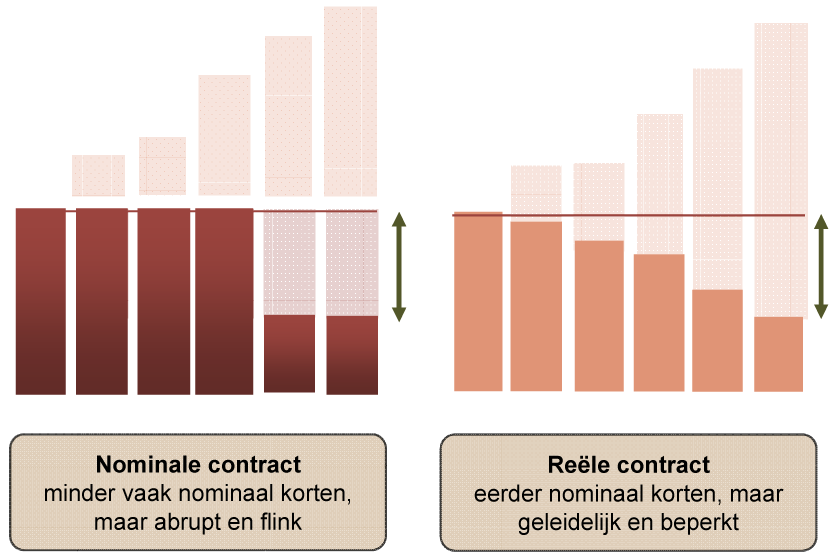

Het onderzoek van het CPB laat zien dat voor een gemiddeld fonds in het reële contract nominale kortingen vaker voorkomen dan in het nominale contract, maar dat de omvang van die kortingen in het reële contract beperkt blijft. In die zin is het reële contract stabieler dan het huidige nominale contract.

Andersom zijn in het nominale contract nominale kortingen weliswaar minder vaak aan de orde dan in het reële contract, maar áls ze aan de orde zijn, dan is de omvang van de nominale korting in het nominale contract juist forser. Dat is een consequentie van het sturen op nominaal opgebouwde rechten. In onderstaande figuur wordt het voorgaande grafisch weergegeven.

Een optimale overstap op het reële contract betekent dat reeds opgebouwde rechten zullen moeten worden ondergebracht bij dat nieuwe contract. In paragraaf 7 beschrijf ik op welke wijze dat zogenoemde «invaren» vorm kan worden gegeven.

Bij voortzetting van het huidige nominale contract is het «invaren» in beginsel niet aan de orde. Wel kan men voor nieuwe opbouw – naar de toekomst toe – afspraken maken omtrent het eerder genoemde levensverwachtingsaanpassings-mechanisme. Als dergelijke afspraken voor de toekomst worden gemaakt, dan zouden contractpartijen omwille van de eenduidigheid van het contract het levensverwachtingsaanpassingsmechanisme wellicht ook willen toepassen op rechten die zijn opgebouwd vóór de contractswijziging. Het kabinet wil het mogelijk maken om daarvoor – ook binnen het nominale contract – te kiezen. Wellicht ten overvloede zij erop gewezen dat bij de toepassing van deze nieuwe contractvoorwaarde op reeds opgebouwde rechten zich vergelijkbare vragen kunnen voordoen als bij het «invaren». In dat geval zullen partijen dus ook rekening moeten houden met de juridische randvoorwaarden die daarvoor gelden (zie paragraaf 7). Overigens is ook zonder opname van het levensverwachtings-aanpassingsmechanisme in zijn zuivere vorm, aanpassing van bestaande pensioenaanspraken en -uitkeringen aan de stijgende levensverwachting mogelijk binnen het nominale contract, namelijk door het mechanisme toe te passen op de (meer voorwaardelijke) indexatie binnen dat contract.

Door het levensverwachtingsaanpassingsmechanisme dragen alle generaties een deel van de kosten van een toenemende levensverwachting. Kern van het levensverwachtingsaanpassingsmechanisme is dat aanspraken en uitkeringen neerwaarts kunnen worden aangepast bij een stijging van de levensverwachting, ongeacht de financiële positie van het pensioenfonds, teneinde automatische premieverhogingen te voorkomen. Ook nu al kunnen pensioenfondsen er binnen het bestaande contract voor kiezen om ook bij «gezonde» dekkingsgraden de indexatie te beperken als de levensverwachting toeneemt. Op die manier kan een kostenstijging van de regeling (door de ontwikkeling in de levensverwachting) worden voorkomen.

Verwachtingskloof moet worden gedicht

De recente ontwikkelingen hebben laten zien dat sprake is van een verwachtingskloof: deelnemers verwachten met een hoge mate van zekerheid een geïndexeerd pensioen, maar fondsen kunnen die verwachting op dit moment niet waarmaken. De mogelijkheid van een nieuw contract en het bijbehorend wettelijk kader verandert niets aan de realiteit dat de bezittingen van veel fondsen momenteel onvoldoende zijn om alle verwachtingen uit het verleden – inclusief die omtrent de indexatie – waar te maken. Alleen een robuust herstel van de financiële markten kan het vooruitzicht van achtereenvolgende kortingen op de indexatie of mogelijk zelfs op de nominale aanspraken afwenden.

Indien een dergelijk herstel uitblijft, zullen decentrale cao-partijen een keuze moeten maken tussen een versobering van de pensioenregeling of een verdere oploop van de kosten. Tegen de achtergrond van pensioenpremies, die momenteel reeds op een hoog niveau liggen, lijkt een verdere oploop van de pensioenkosten vanuit economisch oogpunt veelal niet verantwoord. Het alternatief, een verlaging van de pensioenambitie, kan dan onvermijdelijk worden. Het is van groot belang dat decentrale partijen een dergelijke ingreep op een evenwichtige en transparante wijze uitvoeren, waarbij de belangen van alle generaties in ogenschouw worden genomen. Alleen op deze wijze kunnen de voordelen van een collectief en solidair stelsel van aanvullende pensioenen voor alle deelnemers, jongeren en ouderen, worden behouden en wordt een verdere verwachtingskloof vermeden.

Alleen al vanwege de demografische ontwikkelingen en de afhankelijkheid van financiële markten acht het kabinet de voorgestelde aanpassingen van het financieel toetsingskader onvermijdelijk. Goede communicatie is daarbij nodig om ervoor te zorgen dat de verwachtingskloof die in de afgelopen jaren is ontstaan, afneemt. Het kabinet meent dat alleen zo – te midden van alle onzekerheden – weer de bestendigheid en toekomstgerichtheid die het Nederlandse pensioenstelsel altijd hebben gekenmerkt, herwonnen kan worden.

Het kabinet gaat in bijlage 1 bij deze brief onder de titel «Uitwerking van het nieuwe financieel toetsingskader» meer in detail in op hoe het nieuwe financieel toetsingskader wordt vormgegeven en op de diverse concrete maatregelen die passen bij de uitgangpunten die eerder in deze brief aan de orde zijn geweest. De vaste commissie voor Sociale Zaken en Werkgelegenheid heeft mij gevraagd om de hoofdlijnennota zo vorm te geven dat doorberekening daarvan mogelijk is. In dat verband wijs ik erop dat het CPB onderzoek heeft verricht naar de generatie-effecten (zie bijlage 3) en dat het CPB zich daarbij heeft gebaseerd op deze beschrijving van het nieuwe financieel toetsingskader. De belangrijkste uitgangspunten en maatregelen beschrijf ik hieronder.

Heldere regels voor indexatie en voor het rekening houden met rendementen

– Pensioenfondsen mogen pensioenaanspraken en -uitkeringen pas volledig indexeren als de dekkingsgraad voldoende hoog is om ook in de toekomst te kunnen indexeren. Daar staat tegenover dat fondsen met een indexatieambitie in hun financiële opzet in zekere mate rekening mogen houden met «overrendement». Dat is een deel van het extra rendement dat zij naar verwachting realiseren doordat ze beleggen in aandelen en andere zakelijke waarden met een hogere verwachte opbrengst dan de risicovrije rente.

– Voor het reële contract zal dit vorm krijgen via de discontovoet: door een uniforme marktconforme risico-opslag op de risicovrije discontovoet, die toeneemt met de looptijd van de verplichtingen. Daarnaast moet rekening worden gehouden met de kosten van indexatie door een verplichte afslag op deze discontovoet toe te passen.

– De afslag voor de indexatie zal afhankelijk zijn van de feitelijke indexatieambitie, maar zal ten minste gelijk moeten zijn aan de prijsinflatie. De precieze berekening van deze afslag en het verwerken van inflatieverwachtingen moet nog nader uitgewerkt worden. Dreigt de inflatie toe te nemen, dan zal dat in ieder geval op enig moment moeten leiden tot strengere vermogensnormen voor pensioenfondsen. Dit voorkomt dat rentestijgingen als gevolg van hogere inflatie structureel leiden tot te snel indexeren, waardoor middelen die voor de financiering van pensioenen op de lange termijn nodig zijn al op korte termijn zouden worden uitgekeerd.

– Het oplopen van de risico-opslag met de looptijd van de pensioenverplichtingen doet recht aan het verschil tussen «groene» en «grijze» fondsen. Hoe «groener» het fonds, hoe hoger de opslag, omdat een dergelijk fonds relatief veel beleggingsrisico kan lopen.

– Een uniforme risico-opslag heeft nog een voordeel: het voorkomt perverse prikkels in het beleggingsbeleid. Pensioenfondsen kunnen hun financiële positie dan immers niet verbeteren door het nemen van meer risico in de beleggingen. Omdat de discontovoet gebaseerd blijft op de risicovrije rente én omdat de uniforme risico-opslag lager is voor verplichtingen met een korte looptijd, is de discontovoet voldoende prudent vorm gegeven. Dit komt tegemoet aan de wensen van de Tweede Kamer met betrekking tot de discontovoet, zoals die zijn verwoord in de motie van het lid Omtzigt cs11.

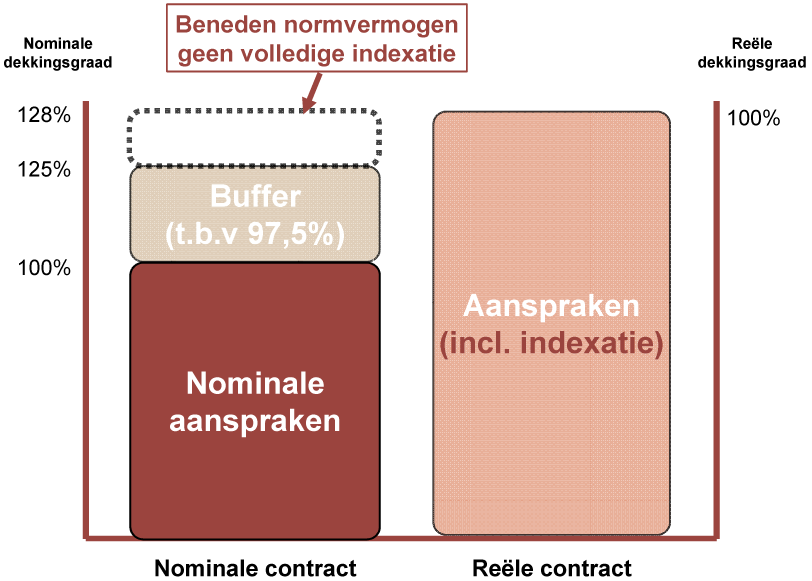

– Indexatie en overrendement moeten in het nominale contract worden betrokken bij de vaststelling van de grens waarboven een pensioenfonds volledig mag indexeren (normdekkingsgraad). Een gemiddeld fonds heeft uitgaande van volledige prijsindexatie en rekening houdend met het deel van het verwachte beleggingsrendement, zoals dat in de discontovoet voor het reële contract in de risico-opslag is verwerkt, een dekkingsgraad nodig van 125% à 130% om ook in de toekomst naar verwachting (volledig) te kunnen indexeren.

Op deze wijze worden in het toezicht vergelijkbare vermogenseisen aan het nominale en het reële contract gesteld (zie onderstaande figuur).

In het nominale contract (links in de figuur) worden de nominaal opgebouwde aanspraken in een bepaalde mate beschermd door de buffer10. Met de buffer worden ook rendementen gegenereerd. Die kunnen gebruikt worden voor de indexatie. De buffer heeft daardoor een dubbelfunctie. Door volledige indexatie pas toe te staan als het fonds over het normvermogen beschikt, wordt voorrang gegeven aan de beschermende functie van de buffer. Beschikt een fonds over dat normvermogen, dan kan het fonds naar verwachting ook in de toekomst de aanspraken indexeren.

In het nominale contract blijft er zo een scheiding tussen de nominale aanspraak en de (voorwaardelijke) indexatie bestaan. In het reële contract bestaat dat onderscheid niet. De aanspraak omvat in dat contract tevens de toekomstige indexatie.

Transparantie over toedeling risico’s en aanpassingen aan de financiële markten

– Voor de transparante toedeling van risico’s zijn allereerst concrete afspraken nodig over hoe een pensioenfonds financiële schokken verwerkt in de pensioenaanspraken en -uitkeringen.

– Voor het reële contract houdt dit in dat het wettelijk aanpassingsmechanisme voor financiële schokken moet worden verwerkt in het pensioencontract.

– Voor het nominale contract betekent dit dat vooraf een herstelplan moet worden vastgesteld; ook wel aangeduid als «complete staffel». Deze staffel laat zien welke mate van indexatie (dan wel nominale korting) bij een bepaalde dekkingsgraad verwacht mag worden. Dit laat onverlet dat het pensioenfondsbestuur een finale afweging van de te nemen stappen moet maken, afhankelijk van de feitelijke situatie.

Geleidelijke verwerking financiële schokken

– Bij het reële contract kunnen fondsen financiële schokken straks beter in de tijd spreiden, omdat geen onderscheid meer wordt gemaakt tussen korte- en langetermijnherstelplannen. Financiële schokken worden altijd binnen een maximum periode van 10 jaar verwerkt. Voor iedere nieuwe schok, positief of negatief, geldt een nieuwe spreidingsperiode van maximaal 10 jaar.

– Bij het nominale contract mogen schokken bij dekkingsgraden boven 105% – komende uit een situatie van onderdekking – ook nu al over een langere herstelperiode (maximaal 12 jaar) worden verwerkt12. Verschil met het reële contract is dat opeenvolgende schokken binnen een eenmaal lopende hersteltermijn moeten worden opgevangen. Dit kan leiden tot grotere kortingen dan in het reële contract.

– Ligt de nominale dekkingsgraad onder de 105%, dan moeten eventuele nominale kortingen op de pensioenaanspraken en -uitkeringen over maximaal 3 jaar worden gespreid. Fondsen mogen dit strenger invullen, maar de kortingen uitstellen tot het einde van de 3 jaar wordt niet toegestaan. Bezien zal nog worden hoe binnen deze uitgangspunten met een zeer beperkte mate van onderdekking kan worden omgegaan.

Verwerken toenemende levensverwachting

– De pensioenrichtleeftijd stijgt bij de nieuwe pensioenopbouw in beide contracten mee met de ontwikkeling van de levensverwachting.

– Individuele fondsen kunnen – binnen de grenzen van het Witteveenkader – aanvullende afspraken maken hoe die nieuwe opbouw in de toekomst verder wordt aangepast als in de toekomst de levensverwachting blijft toenemen.

– Ook kunnen sociale partners afspraken maken over aanpassing van de nu reeds bestaande pensioenaanspraken en -uitkeringen om hiermee de kosten van het steeds langer leven van mensen op te kunnen vangen.

– Het beschreven aanpassingsmechanisme voor wijzigingen van de levensverwachting is straks verplicht voor de nieuwe, reële pensioencontracten. Voor het nominale contract wil het kabinet de mogelijkheid openen om een dergelijk aanpassingsmechanisme ook toe te passen. Los daarvan zal in het nominale contract via aanpassing van de indexatie de stijging van de levensverwachting doorgaans opgevangen kunnen worden.

Een stabiel toetsingskader

– Fondsen mogen langlopende verplichtingen in beide contracten waarderen met een meer stabiele discontovoet. De risicovrije rente wordt voor lange looptijden gebaseerd op een stabiele en realistische prognose van de langetermijnrente («ultimate forward rate»). Het kabinet sluit hiermee aan bij de regels die gaan gelden in het kader van Solvency II (het Europese raamwerk voor verzekeraars)13. Het kabinet zal nog bezien hoe verzekerd kan worden dat de «ultimate forward rate», gelet op de economische omstandigheden, realistisch is en blijft.

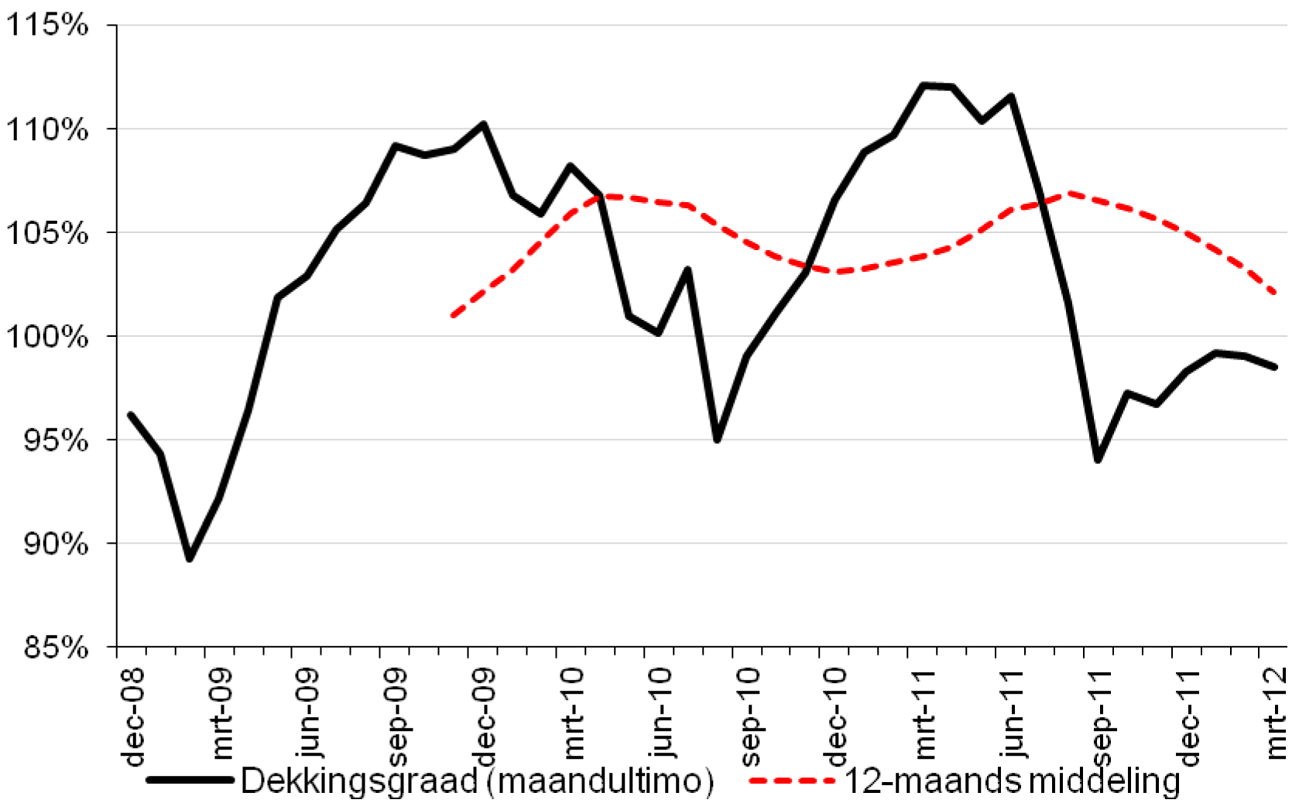

– De dekkingsgraad wordt ook in het nieuwe financieel toetsingskader de belangrijkste graadmeter voor eventuele maatregelen. Die wordt straks als een voortschrijdend gemiddelde van twaalf maanden vastgesteld. Dit voorkomt grote abrupte schommelingen in de vaststelling van de dekkingsgraad, en daarmee dat pensioenfondsen maatregelen moeten treffen voor wat mogelijk slechts ruis op de financiële markten blijkt te zijn. Vanwege de lange middelingsperiode komen andere vormen van «smoothing», zoals wachttijden voor het indienen van herstelplannen en wachttijden voor het doorvoeren van onverhoopte kortingen, te vervallen. De bijlage over de uitwerking van het financieel toetsingskader gaat hier nog nader op in. Het kabinet komt daarmee ook tegemoet aan de (aangehouden) motie van de leden Klaver en Koolmees over middeling van de dekkingsgraad14.

– Als bij het nominale contract sprake is van een dekkingstekort of van onderdekking, dan zal een actuele indexatiestaffel moeten worden bepaald.

– Fondsen mogen voor het berekenen van de kostendekkende premie in het reële contract rekening houden met een deel van het verwachte rendement om de premie te dempen, op basis van de risico-opslag in de discontovoet. Dat leidt tot consistentie met de waardering van de verplichtingen.

– Naar aanleiding van de evaluatie van het financieel toetsingskader is besloten om in het nominale contract de mogelijkheid om de kostendekkende premie te dempen met het verwacht portefeuillerendement te laten vervallen. De mogelijkheid om de kostendekkende premie te dempen op basis van een voortschrijdend gemiddelde van de rente over maximaal 10 jaar, blijft wel bestaan.

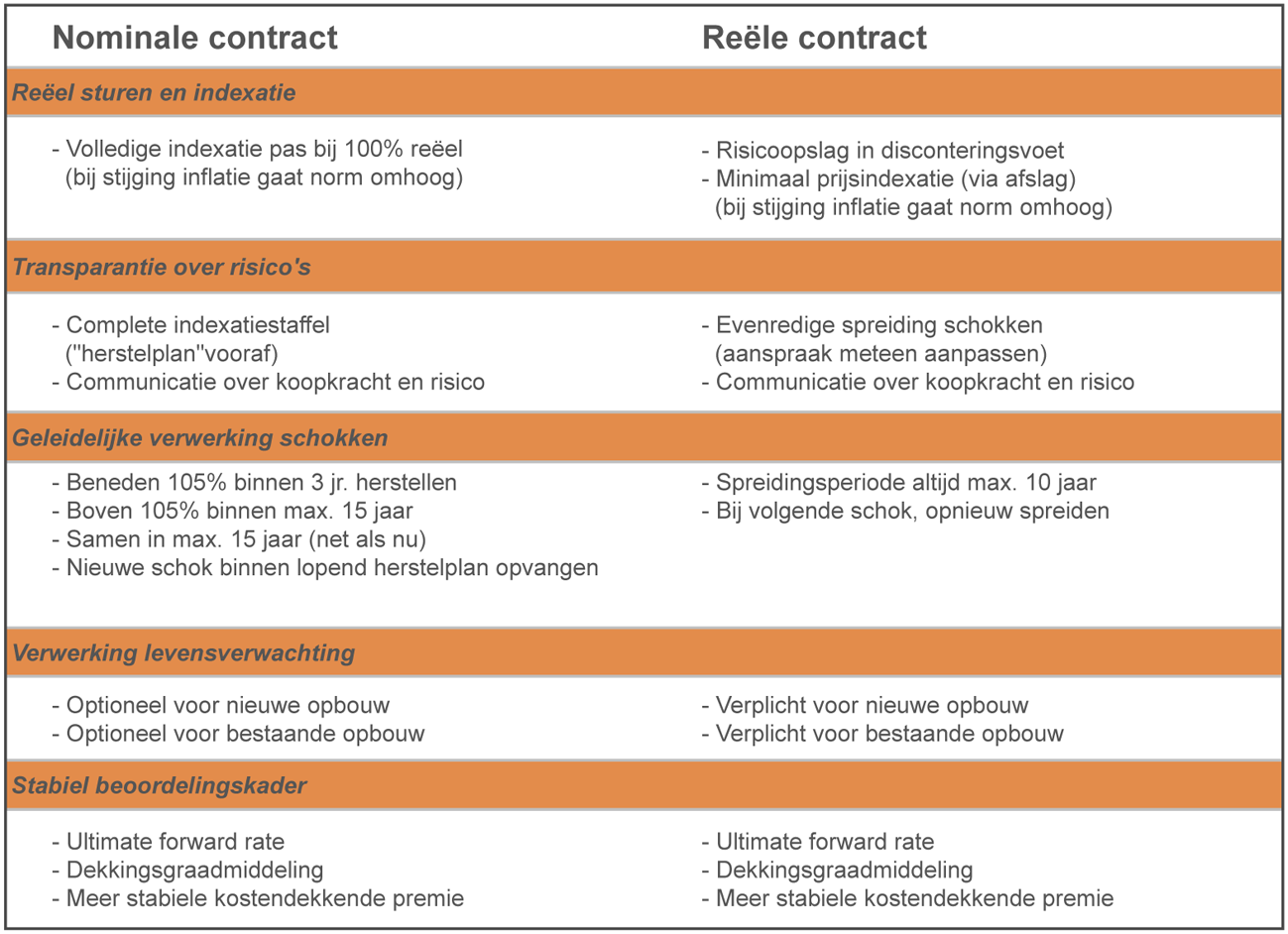

De beschreven maatregelen worden in onderstaand overzicht op hoofdlijnen samengevat.

Voor deelnemers en gepensioneerden blijft er qua te verwachten pensioen-resultaat veel hetzelfde. Uitgangspunt voor zowel het nominale contract als het reële contract blijft immers een loongerelateerde opbouw die – bij voldoende rendementen – jaarlijks geheel of gedeeltelijk verhoogd wordt met de loon- of prijsstijging. Bij economische tegenwind wordt eerst de indexatie verminderd of niet uitgekeerd. Is dat nog onvoldoende, dan zullen ook de opgebouwde pensioenaanspraken en -uitkeringen worden verlaagd. Voor bestaande en nieuwe contracten geldt daarin materieel geen verschil.

De wijzigingsvoorstellen brengen voor deelnemers en gepensioneerden de bewustwording met zich mee dat het tweedepijlerpensioen geen zekerheden biedt, omdat het pensioen grotendeels afhankelijk is van beleggingsresultaten. De onzekerheden nemen op zich niet toe bij een onveranderde beleggingsmix, maar worden wel transparant. Die transparantie dient voor alle contracten te gelden.

Niet uit te sluiten valt dat de maatregelen in sommige gevallen aanleiding zullen zijn tot versobering van de regeling. Zoals eerder opgemerkt, vervalt in het nominale contract de mogelijkheid om de kostendekkende premie te dempen met het verwacht portefeuillerendement. Daardoor kan in bestaande contracten zich de situatie voordoen dat de feitelijke premie onder het niveau van de kosten-dekkende premie komt te liggen. De betrokken partijen zullen dan nadrukkelijk een nieuwe balans moeten zoeken tussen zekerheid, kosten en de ambitie. In dat kader kan een stijging van de premie bijvoorbeeld worden gemitigeerd door een versobering van de regeling.

Het reële contract heeft als belangrijk voordeel dat de aanpassing aan schokken meer geleidelijk zal plaatsvinden dan bij het nominale contract. Dat geldt voor schokken op financiële markten, die beter mogen worden gespreid, maar ook voor verdere stijging van de levensverwachting15. Nog niet zo lang geleden heeft de stijging van de levensverwachting bij tal van fondsen bijgedragen aan een vergroting van indexatiekortingen en nominale kortingen. Dergelijke wijzigingen worden in het nieuwe, reële contract meer geleidelijk verwerkt. Dat leidt er in het reële contract toe dat de omvang van mogelijk nominale kortingen beperkt blijft. Vooral voor gepensioneerden is dat een belangrijk voordeel, omdat zij niet met incidentele, forse verlagingen van hun inkomen geconfronteerd worden.

Mensen hechten aan een zeker pensioen. Het financieel toetsingskader bevat daarvoor waarborgen. De mate van zekerheid hangt in beide contracten – net als nu overigens al het geval is – vooral af van de hoogte van de ingelegde premie en de gekozen beleggingsmix. Verder leidt de marktconforme benadering van de discontovoet ertoe dat fondsen zich niet rijk kunnen rekenen. Voor het reële contract is van belang dat de looptijdafhankelijke opslag tot een gemiddeld lagere discontovoet leidt dan een discontovoet op basis van het verwachte portefeuille-rendement. Op deze wijze geeft het kabinet ook invulling aan de waarborgen voor het nieuwe pensioencontract, zoals die zijn genoemd in mijn brief van 14 september 201116.

In het financieel toetsingskader zal een haalbaarheidstoets worden opgenomen. Deze toets stelt normen aan de mate waarin het verwachte pensioenresultaat op voorhand mag afwijken van het pensioen dat aan de deelnemers is beloofd. Fondsen kunnen – binnen de normen van de haalbaarheidstoets – kiezen voor een hoger risicoprofiel met een bijbehorend hoger verwacht rendement. Deze fondsen zullen dan ook aan de deelnemers moeten laten zien dat het pensioenresultaat meer kan gaan afwijken van het oorspronkelijk toegezegde niveau.

Het huidige noch het nieuwe kader biedt deelnemers in pensioenfondsen absolute zekerheid. Nu zijn er ook risico’s, zoals blijkt uit de aangekondigde kortingen bij een groot aantal pensioenfondsen. Die risico’s zullen blijven. Het nieuwe wettelijke kader zal fondsen echter wel dwingen om duidelijk te communiceren over de gevolgen voor koopkracht van de deelnemers en de onzekerheden die er zijn. Hierdoor zullen deelnemers en gepensioneerden beter weten waar zij aan toe zijn.

Het algemeen belang vergt dat sociale partners en pensioenfondsen die overstappen op een reëel pensioencontract, de mogelijkheid krijgen om pensioenen en pensioenaanspraken die onder het huidige contract zijn opgebouwd, in dat nieuwe contract onder te brengen (het «invaren» van bestaande aanspraken en rechten). Als gevolg van ontwikkelingen in de levensverwachting en op de financiële markten gaat ongewijzigde voortzetting van de huidige nominale pensioencontracten met steeds hogere kosten gepaard. De dekkingsgraden van veel pensioenfondsen zijn door deze ontwikkelingen na 2007 fors gedrukt, met als gevolg dat veel pensioenen jarenlang niet of nauwelijks zijn geïndexeerd. In 2013 moeten veel fondsen de pensioenen mogelijk zelfs nominaal korten. Het bieden van een robuust alternatief in de vorm van het reële pensioencontract stelt sociale partners in staat om op fondsniveau passende en toekomstbestendige afspraken over het pensioen te maken.

Een wijziging van het pensioencontract ziet in beginsel op de nieuwe pensioenopbouw. Zonder het invaren van bestaande aanspraken en rechten worden de voordelen van het nieuwe contract pas na vele decennia volledig gerealiseerd. De nieuwe balans tussen zekerheid, ambitie en kosten wordt in dat geval pas op lange termijn bereikt. Als de bestaande aanspraken en rechten niet worden ingevaren, ontstaat bovendien een knip met de nieuwe pensioenopbouw. Deze knip doorbreekt de intergenerationele risicodeling binnen het pensioenfonds. De bestaande pensioenaanspraken en -rechten worden in dat geval relatief kwetsbaar voor financiële schokken. Fondsen zullen zich genoodzaakt voelen om conservatief te beleggen om – op korte termijn – zoveel mogelijk zekerheid te creëren, ten koste van de ruimte voor indexatie. Bij de huidige lage dekkingsgraden heeft dit met name fors negatieve inkomensgevolgen voor de huidige deelnemers die reeds veel aanspraken hebben opgebouwd.

Het kabinet heeft een diepgaand juridisch onderzoek verricht naar de wijze waarop, en de voorwaarden waaronder, de bestaande aanspraken en rechten in het reële pensioencontract kunnen worden ingevaren. In dit onderzoek zijn de consequenties voor de verschillende actoren als de Staat, sociale partners, werkgevers, pensioenfondsen en de toezichthouder (DNB) tegen het licht gehouden. De onderzoeksrapportage is als bijlage 2 bij deze brief gevoegd.

Uit het onderzoek blijkt dat het invaren van de bestaande aanspraken en rechten inbreuk maakt op het eigendomsrecht van gepensioneerden en (gewezen) deelnemers. Deze maatregel wordt echter gerechtvaardigd vanuit een algemeen belang, namelijk het toekomstbestendig maken van arbeidsvoorwaardelijke pensioenregelingen. Collectief invaren is nodig voor het behoud van de solidariteit tussen jongeren en ouderen door middel van de risicodeling in het pensioenfonds.

Doorbreken van de risicodeling tussen jongeren en ouderen zorgt ervoor dat beide groepen uiteindelijk slechter af kunnen zijn. Uit berekeningen van het CPB blijkt dat niet invaren de risico’s voor de bestaande aanspraken en rechten niet beperkt en mogelijk zelfs vergroot.

Alternatieven voor collectief invaren, waaronder individueel invaren of het onderbrengen van bestaande aanspraken bij een algemene pensioeninstelling (API) of pensioenverzekeraar, komen uiteindelijk ook neer op het doorbreken van de risicodeling binnen het pensioenfonds en leiden tot een complexere uitvoering en een complexere pensioencommunicatie.

Het kabinet zal de wet- en regelgeving aanpassen om sociale partners de mogelijkheid te bieden over te stappen op reële pensioencontracten en de bestaande aanspraken en rechten daarin in te varen. Deze besluiten moeten op fondsniveau worden genomen. De specifieke omstandigheden van het pensioenfonds bepalen immers hoe zwaar de voor- en nadelen van het invaren van de bestaande aanspraken en rechten wegen en welke risico’s daaraan kleven.

Sociale partners zijn verantwoordelijk voor het pensioencontract en voor de keuze om het nieuwe contract toe te passen op de bestaande aanspraken en rechten. Aandachtspunt hierbij is dat een rechtsgeldige wijziging van de pensioen-overeenkomst/pensioenreglement tot stand komt, en dat leeftijdonderscheid wordt voorkomen. Het pensioenfonds dient een eigen kritische afweging te maken of het nieuwe pensioencontract kan worden uitgevoerd en of de bestaande aanspraken en rechten daarin kunnen worden ondergebracht. Bij die afweging moet het fonds de wettelijke eisen betrekken, in het bijzonder de plicht tot evenwichtige belangenafweging. Met het oog op een zorgvuldig afweging van de betrokken belangen zullen aan de besluitvorming door pensioenfondsen voorwaarden worden gesteld. Deze voorwaarden bieden, in combinatie met de reeds bestaande wettelijke eis tot een evenwichtige belangenafweging, voldoende waarborg voor een evenwichtige behandeling van verschillende generaties17.

Het kabinet wil voorkomen dat eventuele herverdelingseffecten van het invaren van de bestaande aanspraken en rechten disproportioneel neerslaan bij individuen of groepen belanghebbenden (bijvoorbeeld bij bepaalde generaties). Uit de bijgevoegde analyse van het CPB van de financieel-economische effecten van de overstap van het nominale op het reële pensioencontract (inclusief invaren), blijkt dat de reële contracten tot een stabieler uitkeringspatroon leiden. De frequentie van nominale kortingen neemt voor een gemiddeld pensioenfonds weliswaar in beperkte mate toe, daar staat tegenover dat de diepte van die kortingen substantieel afneemt. Per saldo leidt het loslaten van de nominale sturing juist tot grotere nominale zekerheid. De analyse van het CPB is als bijlage 3 bij deze brief gevoegd.

De CPB-analyse laat verder zien dat het invaren van de bestaande aanspraken en rechten in het reële contract geen excessieve herverdeling van pensioenwaarde tussen ouderen en jongeren met zich meebrengt. Bij een gemiddeld pensioenfonds heeft invaren beperkt positieve herverdelingseffecten voor generaties met relatief veel pensioenaanspraken (bijvoorbeeld personen in de geboortejaren 1950 tot 1975). Jongere generaties gaan er iets op achteruit. De generatie-effecten kunnen worden beperkt door – bijvoorbeeld – minimumeisen te stellen aan de dekkingsgraad waarbij mag worden ingevaren of toepassing van een overgangsregime.

Op fondsniveau kunnen generatie-effecten worden gedempt door bijvoorbeeld het introduceren van een egalisatiereserve. Uit de analyse blijkt voorts dat de financieel-economische effecten van de overgang op het reële contract afhangen van de specifieke situatie bij pensioenfondsen, zoals de dekkingsgraad, het beleggingsbeleid of de leeftijdsamenstelling van het deelnemersbestand.

Dit onderschrijft de noodzaak om de beslissing om collectief in te varen te nemen op het niveau van het pensioenfonds. Een goede afweging van de belangen van de individuele deelnemers of van groepen deelnemers kan alleen op dat niveau worden gemaakt.

Het kabinet wil aan de besluitvorming over collectief invaren procedurele en materiële voorwaarden verbinden, om te voorkomen dat de gevolgen daarvan disproportioneel bij bepaalde groepen belanghebbenden of generaties neerslaan. Dit betreft:

1. een voorgeschreven procedure voor het besluitvormingsproces over invaren;

2. toetsingscriteria voor een zorgvuldige afweging van de betrokken belangen door het pensioenfonds, waarbij rekening zal moeten worden gehouden met de dekkingsgraad;

3. eisen omtrent het toezicht door de toezichthouder (DNB).

Verder is van belang dat pensioenfondsen hun deelnemers en pensioengerechtigden open en eerlijk informeren over de gevolgen van het invaren van bestaande aanspraken en rechten in een reëel pensioencontract. In het eerdergenoemde plan van aanpak over pensioencommunicatie zal ik hier nader op ingaan.

Het kabinet heeft het nieuwe contract en het nieuwe financieel toetsingskader getoetst aan de toezicht- en buffereisen die in Europees verband worden gesteld, waaronder de herziening van de pensioenfondsenrichtlijn. De volledige bevindingen staan in bijlage 4.

Toetsing aan de Europese Pensioenfondsenrichtlijn18 en de (bestaande) internationale verslaggevingstandaarden (IAS) bevatten naar de mening van het kabinet geen beperkingen om te komen tot het reële contract, met de daarbij passende maatregelen uit het nieuwe financieel toetsingskader.

Uitzondering daarop is de wens van de sociale partners om de aanpassing van de overlevingstafels19 eenmaal per vijf jaar te laten plaatsvinden op basis van één geautoriseerde gegevensset van de ontwikkeling van de levensverwachting.

Dat botst met een aantal zaken: het feit dat instanties als het CBS, het Actuarieel Genootschap en Eurostat vaker overlevingstafels publiceren, het gegeven dat volgens de Pensioenfondsenrichtlijn het jaarverslag een getrouw beeld moet geven van de verplichtingen, en met de eis dat de technische voorzieningen een juist bedrag moet bevatten dat op prudente wijze is vastgesteld op grond van erkende actuariële methoden. Het kabinet gaat er bij de verdere uitwerking van het financieel toetsingskader daarom van uit dat voor de levensverwachting wordt uitgegaan van de meest actuele gegevens.

De voornemens van de Europese Commissie om de Pensioenfondsenrichtlijn (IORP-Richtlijn) te herzien, zullen naar verwachting slechts van beperkte betekenis zijn voor het nieuwe, reële pensioencontract; daarin is immers geen sprake meer van een zekerheidsmaatstaf. Er kunnen wel gevolgen zijn voor het nominale pensioencontract. De Europese Commissie heeft aangegeven dat er ruimte is om mee te denken over het herzieningsvoorstel. Het kabinet maakt daar actief gebruik van en zet zich volop in om de koers in Europa mee te bepalen. Doel is er voor te zorgen dat de consequenties voor de bestaande pensioencontracten aanvaarbaar zijn én te voorkomen dat de normen die geënt zijn op Solvency II20 onverkort van overeenkomstige toepassing worden op pensioenfondsen. Ik heb u over het kabinetsstandpunt ten aanzien van het Witboek pensioenen van de Europese Commissie op 24 april 2012 geïnformeerd21.

In de brief van het kabinet van 10 juni 20114 heeft het kabinet toegezegd onderzoek te doen naar een passend en eenduidig fiscaal kader (Witteveenkader), dat voldoende ruimte biedt voor inpassing van het nieuwe pensioencontract. Het kabinet heeft als randvoorwaarde gesteld dat de budgettaire besparing van € 700 miljoen behouden moet blijven. Daarnaast moet sprake blijven van een generiek fiscaal kader waarbij op individueel niveau getoetst kan worden. Ten slotte moet het fiscale toezicht uitvoerbaar zijn voor de Belastingdienst. Deze paragraaf geeft de conclusies van het onderzoek tot nu toe weer.

Het belangrijkste waar in het onderzoek aandacht aan is besteed, is beantwoording van de vraag of het nieuwe reële contract op adequate wijze kan worden ingepast binnen de huidige systematiek voor uitkeringsovereenkomsten binnen het Witteveenkader.

Het Witteveenkader gaat voor uitkeringsovereenkomsten uit van een fiscale begrenzing op de hoogte van de uitkering. De hoogte van het maximaal toe te kennen pensioen is afhankelijk van het genoten inkomen, de pensioenrichtleeftijd, het maximale jaarlijkse opbouwpercentage en het aantal dienstjaren van een werknemer. Hierbij wordt rekening gehouden met de AOW. Daarnaast biedt het Witteveenkader de mogelijkheid dit maximum pensioen aan de loon- of prijsontwikkeling (indexatie) aan te passen.

Sociale partners hebben aangegeven dat het karakter van uitkeringsbegrenzing op twee elementen van het reële contract invloed kan hebben. In de eerste plaats wensen sociale partners dat in het reële contract meevallende rendementen ten goede kunnen komen aan het collectief van deelnemers. Ten tweede kan de uitkeringsbegrenzing van invloed zijn op de door sociale partners beoogde manier om verhogingen van de fiscale richtleeftijd te verwerken, waarbij ook doorwerking kan ontstaan naar de hoogte van de pensioenaanspraak.

Ten aanzien van de wens om meevallende rendementen ten goede te laten komen aan het collectief van de deelnemers, is onderzocht welke mogelijkheden hiervoor zijn binnen de geldende uitkeringsbegrenzing.

Geconstateerd is dat pensioenfondsen hiervoor verschillende mogelijkheden beschikbaar hebben. Zo kunnen de pensioenaanspraken bij meevallende rendementen worden verhoogd (tot de geldende fiscale maximale opbouwpercentages per dienstjaar). Verder kunnen meevallende rendementen bijvoorbeeld worden gebruikt voor een verbetering van de indexatie van het pensioen. Wanneer de fiscale maximering van de uitkering is bereikt, is het bovendien mogelijk om meevallende rendementen te benutten om het pensioen zekerder te maken, door een aanpassing van het beleggingsbeleid of door de vorming – of verhoging – van een egalisatiereserve. De conclusie is dat binnen de systematiek van begrenzing op de uitkering er voldoende mogelijkheden zijn voor het reële contract om meevallende rendementen ten goede te laten komen aan het collectief van de deelnemers.

Ten aanzien van de vraag of het Witteveenkader voldoende flexibiliteit biedt om verhogingen van de fiscale richtleeftijd te verwerken op de door sociale partners beoogde manier, kunnen nog geen conclusies worden getrokken. Op dit onderdeel lopen het onderzoek en de gesprekken met sociale partners nog. Zodra meer bekend is, zult u daarover geïnformeerd worden.

Het is zaak dat de overgang naar een nieuw financieel toetsingskader goed verloopt. Daarom zal het kabinet rond de zomer in overleg treden met de Stichting van de Arbeid en de Pensioenfederatie. Vervolgens zal het kabinet – mede op basis van advisering door DNB – bezien of en zo ja op welke wijze het beoogde nieuwe toetsingskader op een evenwichtige wijze al kan worden betrokken bij de vaststelling van de pensioenpremies voor 2013 en de eventueel door de fondsen te treffen maatregelen, waaronder kortingen.

Daarna beslist het kabinet ook hoe het zal omgaan met de lopende lange termijn herstelplannen van pensioenfondsen, in relatie tot de hogere buffereis die het nieuwe financieel toetsingskader zal stellen aan bestaande contracten. Het kabinet denkt daarbij aan een extra periode van maximaal 3 à 5 jaar (na afloop van de lopende herstelperiode) voor de vereiste extra bufferopbouw.

Het kabinet streeft ernaar de voor het nieuwe financieel toetsingskader benodigde wetgeving begin 2013 aan de Tweede Kamer aan te bieden.

Het kabinet is voor de inrichting van het financieel toetsingskader niet over een nacht ijs gegaan. Integendeel, het heeft de afgelopen periode intensief overlegd met sociale partners, de pensioensector, toezichthouders en onafhankelijke deskundigen, en ook gesproken met ouderen- en jongerenorganisaties. Duidelijk is dat de verschillende organisaties vanuit verschillende perspectieven naar de materie kijken. Niettemin delen alle partijen de wens om te komen tot een toekomstbestendig stelsel met een evenwichtige balans tussen de verschillende generaties.

Het kabinet meent dat met de voorstellen voor het nieuwe financieel toetsingskader alle pensioendeelnemers – de jongere én de oudere generaties werkenden – alsmede de gepensioneerden, weer een gefundeerd vertrouwen kunnen hebben in een goed pensioenstelsel.

De minister van Sociale Zaken en Werkgelegenheid, H. G. J. Kamp

– Het ftk is het stelsel van financiële normen voor pensioenfondsen dat moet waarborgen dat fondsen het afgesproken pensioen ook daadwerkelijk kunnen uitkeren aan alle generaties, oud en jong. Die waarborg is niet absoluut en kan dat ook niet zijn. Garanties voor de pensioenaanspraken voor welke generatie dan ook zijn niet mogelijk zonder de rekening bij andere belanghebbenden neer te leggen. De financiële middelen die pensioenfondsen ter beschikking hebben zijn immers eindig en de gevolgen van financiële tegenvallers worden in het uiterste geval door de deelnemers en gepensioneerden opgevangen.

– De kracht van ons collectieve stelsel is dat generaties in geval van economische tegenwind solidair zijn met elkaar door samen ontstane tekorten op te vangen. Tekorten mogen noch eenzijdig bij jongere generaties noch eenzijdig bij oudere generaties terecht komen. Dit zou een bedreiging voor het draagvlak onder de solidariteit in het pensioenstelsel zijn.

– Het ftk heeft dus een waarborgfunctie en is erop gericht ervoor te zorgen dat afspraken worden nagekomen. Daarnaast reguleert het ftk dat financiële tekorten op een evenwichtige wijze worden toegedeeld aan alle deelnemers in een pensioenfonds. Op grond van een verschil tussen het feitelijke vermogen en de wettelijke vermogenseisen, moeten pensioenfondsen maatregelen nemen om de intergenerationele balans te stabiliseren.

– De primaire functie van het ftk – de waarborgfunctie en het bewaken van de intergenerationele balans – blijft onveranderd. De analyses van de commissie-Frijns en de commissie-Goudswaard hebben aangetoond dat het wél nodig is om deze functie anders vorm te geven. Daarnaast noopt de invoering van het nieuwe, reële pensioencontract – naast het huidige, nominale contract – tot aanpassing van het ftk.

– Het kabinet kiest voor één integraal ftk op basis van gemeenschappelijke uitgangspunten, met ruimte voor twee soorten pensioencontracten: het (bestaande) nominale contract en het (nieuwe) reële contract.

– De bestaande nominale contracten, die zijn ondergebracht bij pensioenfondsen, zijn meestal middelloonregelingen met voorwaardelijke indexatie. De aanspraak is loongerelateerd (bijvoorbeeld 2% van de premiegrondslag) en indexatie vindt in de regel plaats uit overrendementen. De mate waarin indexatie kan worden verleend, is dan ook afhankelijk van de financiële positie van het fonds. In geval van tekorten indexeert het fonds de aanspraken niet om het vereiste bufferherstel te realiseren. Ook premieverhoging of bijstorting door de werkgever kunnen aan de orde zijn, afhankelijk van de afspraken die daarover zijn gemaakt. De buffer heeft tot doel de nominale aanspraken, inclusief de in het verleden toegekende indexatie, te beschermen. Alleen in het uiterste geval kan bij pensioenfondsen het wettelijke sturingsmiddel van korting van opgebouwde nominale pensioenaanspraken en -uitkeringen worden ingezet. Deze pensioenrechten verschillen van rechten in een verzekerde regeling, waar die specifieke mogelijkheid tot korten helemaal niet bestaat.

– Het reële contract heeft een ander karakter. De aanspraak is eveneens loongerelateerd, maar wordt in beginsel jaarlijks automatisch geïndexeerd en heeft daardoor een reëel karakter. Als er sprake is van financiële tegenvallers, worden alle reële pensioenaanspraken en -uitkeringen structureel verlaagd. De verlaging/aanpassing van deze rechten mag geleidelijk (over een periode van maximaal 10 jaar) worden doorgevoerd. Als deze korting groter is dan de jaarlijks beoogde indexatie, dan kunnen de pensioenaanspraken en -uitkeringen per saldo dus ook nominaal dalen. Als er sprake is van financiële meevallers worden deze – binnen de grenzen van het Witteveenkader – eveneens gespreid over een periode van maximaal 10 jaar doorgegeven in de pensioenaanspraken en -uitkeringen. Verder kunnen meevallende rendementen worden benut om het pensioen zekerder te maken, door een aanpassing van het beleggingsbeleid. Daarnaast kunnen financiële meevallers in een egalisatiereserve vloeien. Over de inzet van de egalisatiereserve zullen partijen nadere afspraken moeten maken.

Bij het reële contract passen de pensioenaanspraken en -uitkeringen zich meteen automatisch aan, aan de ontwikkeling van het belegd vermogen.

Het integrale ftk bevat de volgende elementen, die er voor zorgen dat het normenkader voor beide contracten – het (huidige) nominale contract en het (nieuwe) reële contract – op belangrijke onderdelen uniform is:

– Financiële risico’s moeten transparant en op een evenwichtige wijze vóóraf zo veel mogelijk worden toegedeeld aan de deelnemers.

– De vermogensnormen zijn afgeleid uit de doelstelling om een reëel pensioen te realiseren. Fondsen mogen pensioenen pas volledig indexeren als ze voldoende vermogen hebben om ook de pensioenen in de toekomst volledig te indexeren, conform de in het contract opgenomen ambitie. Op grond van het huidige ftk mogen fondsen in veel gevallen al volledig indexeren als ze beschikken over het vereist eigen vermogen op basis van de zekerheidsmaat van 97,5%. Veel fondsen hebben dan nog niet voldoende vermogen om naar verwachting ook indexatie in de toekomst volledig toe te kennen. Tussen een dekkingsgraad van 105% en de normdekkingsgraad mogen fondsen wel gedeeltelijk indexeren.

– Via een haalbaarheidstoets moet worden aangetoond dat de toegezegde pensioenambitie realistisch en haalbaar is, gegeven de afspraken over de financiële opzet.

– Gerichte aanpassing van reeds opgebouwde pensioenen aan de stijgende levensverwachting is voor het nominale contract optioneel. Deze mogelijkheid sluit aan bij de wens om de al maar stijgende verplichtingen door de hogere levensverwachting te accommoderen.

Wellicht ten overvloede zij erop gewezen dat als binnen het bestaande contract voor deze optie wordt gekozen – en dus een nieuwe contractvoorwaarde op reeds opgebouwde rechten wordt toegepast – zich vergelijkbare vragen voordoen als bij het in de voor liggende brief genoemde «invaren». In dat geval zullen partijen dus ook rekening moeten houden met de juridische randvoorwaarden die daarvoor in paragraaf 7 van genoemde brief zijn beschreven.

– Het uitgangspunt is en blijft marktconsistente waardering van beleggingen en verplichtingen. Dit geldt zowel voor de reële discontocurve waarmee de verplichtingen van het reële contract worden gewaardeerd als voor de nominale discontocurve voor het nominale contract. Beide discontocurven zijn gebaseerd op de risicovrije swaprente die op de interbancaire swapmarkt tot stand komt (i.c. de rentetermijnstructuur; rts). Gezien de gebrekkige werking in het lange einde van deze markt zal de huidige rentetermijnstructuur worden aangevuld met de systematiek van de «ultimate forward rate». Deze systematiek zal in het kader van Solvency II ook gaan gelden voor verzekeraars. Voorts legt het uitgangspunt van marktconformiteit randvoorwaarden op aan de te hanteren indexatieafslag en risico-opslag die ten behoeve van het reële contract aan de discontocurve worden toegevoegd22.

– De ultimate forward rate (ufr) zorgt, zeker in tijden van turbulente financiële markten, voor een meer stabiele rente voor lange looptijden. De volatiliteit in het ftk en in de pensioenen wordt verder verminderd door middel van dekkingsgraadmiddeling. Zie ook de «capita selecta» aan het eind van deze bijlage.

Hieronder worden de belangrijkste elementen van het nieuwe ftk schematisch weergegeven, met de verschillen ten opzichte van het huidige ftk. In de daarop volgende paragrafen worden deze elementen nader toegelicht.

|

Overzicht van de belangrijkste elementen in het nieuwe ftk |

Huidige ftk |

Nieuw ftk voor het nominale contract |

Nieuw ftk voor het reële contract |

|||

|---|---|---|---|---|---|---|

|

Minimale pensioentoezegging |

Loongerelateerde opbouw (nominaal) |

Loongerelateerde opbouw (nominaal) |

Loongerelateerde opbouw (nominaal) + volledige indexatie (minimaal prijzen) |

|||

|

Waardering bestaande pensioen-verplichtingen/Vermogenseisen |

||||||

|

Pensioenverplichtingen |

Nominale technische voorzieningen |

Nominale technische voorzieningen |

Reële technische voorzieningen (inclusief verwachte indexatie) |

|||

|

Discontovoet voor de waardering van de pensioenverplichtingen |

Risicovrije rente (rentetermijnstructuur; rts) |

Risicovrije rente (rts) + ultimate forward rate (ufr) |

Risicovrije rente (rts) + ultimate forward rate (ufr) + indexatieafslag + risico-opslag: • Indexatieafslag is afhankelijk van de ambitie, doch correspondeert ten minste met volledige indexatie op basis van prijzen • Curve met looptijdafhankelijke risico-opslag is voor alle fondsen gelijk De verwachte reële pensioenuitkering is consistent met de risico-opslag. |

|||

|

Dekkingsgraadnorm |

Zekerheidsbuffer van ca. 20% (o.b.v. zekerheidsmaat 97,5%) |

• Zekerheidsbuffer van ca. 25% (o.b.v. zekerheidsmaat 97,5%) • Dekkingsgraad benodigd voor volledige indexatie (ca. 125% à 130% bij prijsindexatie) |

Dekkingsgraad is direct na toepassing van aanpassingsmechanisme altijd weer 100% reëel |

|||

|

Dekkingsgraadmiddeling |

geen |

12-maands voortschrijdend gemiddelde |

12-maands voortschrijdend gemiddelde |

|||

|

Financiering toekomstige pensioenopbouw |

||||||

|

Toetsing financiële opzet aan ambitie |

Consistentietoets |

Haalbaarheidstoets met toetsing ambitie aan verwachte uitkomst en aan «slecht weer»-scenario. Ex ante toets op voldoende herstelkracht. |

Haalbaarheidstoets met toetsing ambitie aan verwachte uitkomst en aan «slecht weer»-scenario. |

|||

|

Sturing |

||||||

|

Aanpassing loongerelateerde pensioenaanspraken en -uitkeringen op grond van wijziging dekkingsgraad (ongeacht oorzaak) |

Via ex post herstelplan: – Onder 105% nominale dekkingsgraad, max. 3 jaar hersteltermijn. – Tussen 105% nominale dekkingsgraad en de benodigde zekerheidsbuffer, max. 15 jaar. |

Via ex ante herstelplan: • Onder 105% nominale dekkingsgraad, kortingen over max. 3 jaar spreiden • Voor herstel boven 105% nominale dekkingsgraad resteert max. 12 jaar voor herstel vereist eigen vermogen |

Aanpassingsmechanisme voor financiële schokken met een spreidingsperiode van max. 10 jaar |

|||

|

Aanpassing nieuwe pensioenopbouw, -aanspraken en -uitkeringen aan ontwikkeling van de levensverwachting |

– Nieuwe opbouw: via aanpassing pensioenleeftijd – Bestaande pensioenaanspraken en pensioenuitkeringen: niet mogelijk |

• Nieuwe opbouw: via aanpassing pensioenrichtleeftijd • Bestaande pensioenaanspraken en pensioenuitkeringen: optioneel |

• Nieuwe opbouw: via aanpassing pensioenrichtleeftijd • Bestaande pensioenaanspraken en pensioenuitkeringen verplicht |

|||

Het ftk zal voor het reële contract met een in de tijd gespreide (intergenerationele) verwerking van financiële schokken, uitgaan van reële pensioenverplichtingen, waarin ten minste prijsindexatie op voorhand is ingerekend. Vanwege de reële oriëntatie van dit nieuwe pensioencontract dient minimaal volledige prijscompensatie te worden toegezegd.

Waardering van bestaande pensioenverplichtingen

– Discontovoet: Het uitgangspunt is en blijft marktconsistente waardering van beleggingen en verplichtingen. Als basis voor een wettelijk voorgeschreven reële discontovoet voor het reële contract blijft de risicovrije swaprente (i.c. de rentetermijnstructuur; rts) van kracht. Daarbij zal voor langere looptijden een ultimate forward rate (ufr) worden voorgeschreven. Het kabinet sluit hiermee aan bij de regels die in het kader van het Solvency II-raamwerk voor verzekeraars gaan gelden.

– Indexatieafslag: Op de risicovrije swaprente met de ufr voor lange looptijden, wordt een indexatieafslag toegepast die afhankelijk is van de ambitie van het fonds, maar die ten minste overeenstemt met volledige prijsindexatie.

Risico-opslag: Tevens wordt een voorgeschreven looptijdafhankelijke risico-opslag toegepast, omdat rekening wordt gehouden met het feit dat indexatie deels uit overrendement kan worden gefinancierd. De risico-opslag en de wijze waarop het risico in de te verwachten pensioenuitkeringen doorwerkt, moeten onderling consistent zijn. Voor de bepaling van deze risico-opslag wordt uitgegaan van de vuistregel die is ontwikkeld door Bovenberg, Nijman en Werker23. Omdat sprake zal zijn van een looptijdafhankelijke discontovoet zal de risico-opslag voor fondsen met een relatief jong deelnemersbestand hoger zijn dan voor relatief vergrijsde fondsen.

De opslag is voor alle fondsen gelijk en daardoor niet afhankelijk van de beleggingsmix van een individueel fonds. Zo wordt voorkomen dat fondsen de discontovoet kunnen beïnvloeden door hun beleggingsmix aan te passen, zodat de dekkingsgraad van de bestaande verplichtingen stijgt en er te snel meer indexatie kan worden toegekend24. Via de consistentie tussen pensioenuitkeringen en de risico-opslag en via de haalbaarheidstoets (zie hieronder) wordt voorkomen dat fondsen met een laag risicoprofiel te weinig geld opzij zetten (omdat de discontovoet door de uniforme risico-opslag hoger kan zijn dan het verwachte portefeuillerendement).

– Dekkingsgraad: De dekkingsgraad die bepalend is voor de maatregelen die op grond van het ftk moeten worden genomen, mag worden vastgesteld op basis van een twaalfmaands voortschrijdend gemiddelde van de dekkingsgraad.

Financiering toekomstige pensioenopbouw

– Haalbaarheidstoets: Er gaat een haalbaarheidstoets gelden, die qua techniek op de bestaande continuïteitsanalyse gebaseerd is. Op grond van de haalbaarheidstoets moet een fonds periodiek aantonen dat de reële ambitie, gegeven de feitelijke financiële positie, op lange termijn in voldoende mate haalbaar is. Kwantitatieve normen zullen worden verankerd om te kunnen beoordelen of al dan niet aan de haalbaarheidstoets is voldaan. Daarbij gaat het in ieder geval om een minimale toekenningsverwachting en een maximale onderschrijdingskans. Met de laatstgenoemde norm kan worden voorkomen dat fondsen een te hoog risicoprofiel kiezen voor hun beleggingsportefeuille, omdat de onderschrijdingskans toeneemt naarmate meer risico wordt genomen. Deze norm biedt echter geen garantie dat de realisatie niet slechter kan uitvallen.

De economische parameters die een rol spelen in de haalbaarheidstoets worden voorgeschreven, zowel in termen van verwacht rendement, van risico als van onderlinge samenhang. De haalbaarheidstoets wordt in beginsel jaarlijks uitgevoerd. De uitkomsten van de haalbaarheidstoets vormen de grondslag voor de communicatie met de deelnemers over de koopkracht en de risico’s van hun pensioen.

– Beleggingsbeleid: Het beleggingsbeleid van pensioenfondsen wordt getoetst aan de hand van de prudent person regel, waarbij deze regel nader zal worden ingevuld in de Pensioenwet. In ieder geval zal de toezichthouder toetsen of het feitelijke beleggingsbeleid van pensioenfondsen spoort met hun strategische kaders. Fondsen kunnen – binnen de grenzen van de uitvoeringsovereenkomst en de normen van de haalbaarheidstoets – kiezen voor een hoger of lager risicoprofiel met een bijbehorend hoger of lager verwacht rendement. Via de haalbaarheidstoets zal vervolgens blijken welke gevolgen een bepaald risicoprofiel op de lange termijn voor het reële pensioenresultaat heeft, zowel wat betreft verwachte uitkomsten als wat betreft risico’s in «slecht weer»-scenario’s.

– Kostendekkende premie: Het uitgangspunt voor de hoogte van de kostendekkende premie is consistentie tussen de premie en de kosten die gepaard gaan met de inkoop van nieuwe pensioenaanspraken. De kostendekkende premie bestaat uit de premie die actuarieel benodigd is in verband met de aangroei van de reële pensioenverplichtingen op basis van de afgesproken fondsspecifieke pensioenambitie en de daarbij behorende uitvoerings- en beleggingskosten. De toereikendheid van de feitelijke premie wordt getoetst als onderdeel van de haalbaarheidstoets. Bij de vaststelling van de kostendekkende premie voor het reële contract mogen fondsen (om de premie te dempen) op basis van de risico-opslag in de discontovoet rekening houden met een deel van het verwachte overrendement. Dat leidt tot consistentie met de waardering van de verplichtingen.

Sturing

– Aanpassing pensioenaanspraken en -uitkeringen op grond van een wijziging van de dekkingsgraad: De reële pensioenverplichtingen worden – binnen de begrenzing van het Witteveenkader – ieder jaar zodanig aangepast dat na deze aanpassing een reële dekkingsgraad van 100% resulteert. Deze aanpassing vindt plaats via een automatisch mechanisme, waardoor financiële schokken direct, maar wel gespreid in de tijd (over een periode van maximaal 10 jaar), in de pensioenaanspraken en -uitkeringen worden doorgegeven. Voor iedere nieuwe schok geldt een nieuwe spreidingsperiode van maximaal 10 jaar.

Op het moment van het invaren van de bestaande pensioenrechten in het nieuwe reële contract of in andere bijzondere omstandigheden, kunnen specifieke voorschriften ten aanzien van de lengte van de spreidingsperiode gelden. Hierover kunnen nadere regels worden gesteld in het wetsvoorstel.

– Aanpassing pensioenaanspraken en -uitkeringen aan de ontwikkeling van de levensverwachting: Ten aanzien van de nieuwe pensioenopbouw zal de pensioenrichtleeftijd meestijgen met de ontwikkeling van de levensverwachting. Ten aanzien van de bestaande pensioenaanspraken en -uitkeringen zullen pensioenfondsen een specifiek automatisch mechanisme voor de verwerking van een stijging van de levensverwachting in hun pensioenregeling moeten opnemen (levensverwachtings-aanpassingsmechanisme; lam). De kosten van een hogere levensverwachting hebben als gevolg van dit mechanisme geen invloed op de hoogte van de dekkingsgraad, omdat deze kosten direct in de pensioenaanspraken en -uitkeringen worden verwerkt. De beoordeling van de effecten van de introductie van het lam voor de bestaande pensioenaanspraken en -uitkeringen is onderdeel van het proces van invaren. Fondsen zullen de effecten van de introductie van het lam voor de bestaande pensioenaanspraken en -uitkeringen moeten meewegen in een mogelijk besluit tot invaren.

– Egalisatiereserve: In het kader van het invaren van de bestaande pensioenrechten in het reële contract of in andere specifieke omstandigheden, kunnen specifieke voorschriften ten aanzien van de toepassing van een egalisatiereserve gelden. De toezichthouder zal op de naleving van deze voorschriften toezien. Hierover zullen nadere regels worden gesteld in het wetsvoorstel.

Daarnaast kan een egalisatiereserve worden ingezet als extra instrument om de kans op neerwaartse aanpassingen, zowel in nominale als in reële termen (koopkracht), te beperken. Dit komt erop neer dat in goede tijden via buffervorming gespaard wordt voor slechte tijden. Met het oog op de toezichtbaarheid zullen fondsen de maximale omvang, toepassing en functie van de egalisatiereserve van tevoren moeten vastleggen, binnen nader te stellen wettelijke randvoorwaarden. De toezichthouder beoordeelt of de feitelijke toepassing van de egalisatiereserve overeenkomstig is met de wettelijke eisen. Fondsen moeten in staat zijn om met de complexiteit die een reserve genereert om te gaan en om de herverdelingseffecten die een reserve genereert in kaart te brengen.

Bij motie van het lid Omtzigt cs. is de regering verzocht om een opbouw van een forse egalisatiereserve bovenop de voorziening pensioenverplichting voor de reële verplichtingen in te voeren11. De generatie-effecten die optreden bij de invoering van een (forse) egalisatiereserve vergen een zorgvuldige afweging op fondsniveau vanwege de samenloop met de generatie-effecten van andere elementen van het reële contract. Het kabinet ziet daarom af van het zondermeer invoeren van een verplichte, forse egalisatiereserve. Tegelijkertijd heeft het kabinet oog voor de dempende werking die een egalisatiereserve kan hebben op de herverdeling van jongere naar oudere generaties in het reële contract. Het kabinet zal de mogelijkheid van een verplichte egalisatiereserve daarom betrekken bij de nadere invulling van de voorwaarden voor collectief invaren op fondsniveau.

Het ftk voor de bestaande nominale contracten zal worden verbeterd. Fondsen mogen pas volledig indexeren als ze voldoende vermogen hebben om naar verwachting ook de toekomstige pensioenen te indexeren. De normdekkingsgraad waarbij volledige indexatie toegestaan is zal worden gekoppeld aan de hoogte van de indexatiedoelstelling in het contract, en kan per fonds verschillen.

Waardering van bestaande pensioenverplichtingen/vermogenseisen

– Discontovoet: Het uitgangspunt is en blijft marktconsistente waardering van beleggingen en verplichtingen. Voor de waardering van de nominale pensioenverplichtingen in het nominale contract blijft de huidige risicovrije swaprente van kracht, plus de ufr die ook in het ftk voor het reële contract zal worden gehanteerd.

– Vereist eigen vermogen: De minimale buffer waarover pensioenfondsen structureel moeten beschikken, blijft het wettelijk vereist eigen vermogen op basis van een nominale zekerheidsmaat van 97,5%. Zoals op basis van de evaluatie van het huidige ftk en een nadere analyse van De Nederlandsche Bank (DNB, «Uitwerking herziening berekeningssystematiek vereist eigen vermogen», juni 201125) is vastgesteld, houdt dat een zekerheidsbuffer van circa 25% voor een standaardfonds in. Dat is voor een gemiddeld fonds circa 5% hoger dan het vereist eigen vermogen op dit moment. Ten behoeve van de invoering van deze hogere zekerheidsbuffer zal een overgangstermijn van 3 à 5 jaar – na afloop van de lopende hersteltermijn – gaan gelden.

– Indexatieambitie: De pensioenverplichtingen van het pensioenfonds worden nominaal uitgedrukt. Er wordt geen minimale indexatieambitie voorgeschreven. Fondsen met een indexatieambitie mogen pas volledig indexeren als ze een voldoende hoge dekkingsgraad hebben om naar verwachting ook toekomstige pensioenen volledig te indexeren (normdekkingsgraad). Bij de vaststelling van het niveau van deze normdekkingsgraad wordt rekening gehouden met het feit dat voorwaardelijke indexatie deels uit toekomstig rendement kan worden gefinancierd. Deze normdekkingsgraad zal (uitgaande van indexatie op basis van de prijsontwikkeling) voor een gemiddeld fonds 125% à 130% bedragen26. Gedeeltelijke indexatie tussen een dekkingsgraad van 105% en de normdekkingsgraad is toegestaan. Zie verder het onderdeel «Een expliciete staffel».

Als gevolg van de meer reëel georiënteerde insteek van het ftk komt de huidige toeslagenmatrix te vervallen.

– Dekkingsgraad: De dekkingsgraad die bepalend is voor de maatregelen die op grond van het ftk moeten worden genomen, mag worden vastgesteld op basis van een twaalfmaands voortschrijdend gemiddelde van de dekkingsgraad.

Financiering toekomstige pensioenopbouw

– Haalbaarheidstoets: De haalbaarheidstoets die in het ftk voor het reële contract gaat gelden, is evenzeer van belang in het ftk voor het nominale contract. Ook hier zal periodiek moeten worden getoetst of, op basis van de huidige financiële positie, de toegezegde reële ambitie van een fonds op de lange termijn haalbaar is in het licht van de financiële opzet en de beleggingsrisico’s. De invulling van de haalbaarheidstoets in het ftk voor het nominale contract zal dan ook identiek zijn aan die in het ftk voor het reële contract. De huidige consistentietoets komt hiermee deels te vervallen. Het onderdeel van de consistentietoets op grond waarvan de herstelkracht van een fonds vanuit 105% nominale dekkingsgraad kan worden beoordeeld, blijft gehandhaafd.

– Kostendekkende premie: Consistentie tussen de premie en de kosten die gepaard gaan met de inkoop van nieuwe pensioenaanspraken staat ook in het nominale contract voorop. Daarbij zij opgemerkt dat er geen onevenwichtigheden mogen ontstaan tussen de kostendekkende premie voor het nominale contract (uitgaande van een vergelijkbare pensioentoezegging) en de kostendekkende premie voor het reële contract. De nadere invulling van de kostendekkende premie voor beide contracten zal aan dit uitgangspunt worden getoetst.

De feitelijke premie moet minstens even hoog zijn als de kostendekkende premie. De toereikendheid van de feitelijke premie wordt getoetst als onderdeel van de haalbaarheidstoets.

Zoals het kabinet reeds in de brief van 7 april 2010 (Kamerstukken II 2009/10, 30 413, nr. 142) heeft aangekondigd komt de mogelijkheid tot demping van de kostendekkende premie op basis van verwacht portefeuillerendement te vervallen. Demping op basis van een voortschrijdend gemiddelde van de rente over maximaal 10 jaar blijft wel mogelijk. Daarnaast mag onder het nieuwe ftk bij de vaststelling van het deel van de premie dat voor de financiering van de indexatie is bestemd, rekening worden gehouden met een deel van het verwachte overrendement op basis van de door Bovenberg, Nijman en Werker ontwikkelde systematiek.

Sturing

– Een expliciete staffel: Pensioenfondsen moeten vóóraf expliciet zijn over de maatregelen die zij nemen in geval van financiële mee- en tegenvallers. Op deze manier wordt voorkomen dat er druk op pensioenfondsen blijft bestaan om noodzakelijk maatregelen uit te stellen en daardoor rekeningen naar de toekomst door te blijven schuiven. Daarom wordt wettelijk voorgeschreven dat pensioenfondsen vóóraf een herstelplan moeten inrichten in lijn met wat daarover door sociale partners is vastgelegd. Dit plan moet worden gebaseerd op de huidige hersteltermijnen.

Dat wil zeggen dat onder een nominale dekkingsgraad van 105% een wettelijke hersteltermijn van maximaal 3 jaar geldt, waarbij nominale korting een «ultimum remedium» blijft. Komende uit een situatie van onderdekking, resteert boven 105% nominale dekkingsgraad een wettelijke hersteltermijn van maximaal 12 jaar om terug te kunnen keren naar het vereist eigen vermogen op basis van de zekerheidsmaat van 97,5%. Opeenvolgende schokken moeten binnen een eenmaal lopende hersteltermijn worden opgevangen. Als sprake is van een dekkingstekort of van onderdekking, dan zal van de indexatiestaffel moeten worden uitgegaan. Zo nodig zal het fonds die indexatiestaffel moeten aanpassen aan de actuele economische omstandigheden.

Bezien zal nog worden of het in het kader van het nominale contract mogelijk is om – komende uit een situatie van onderdekking – bij nominale dekkingsgraden boven de 105% in plaats van met een herstelperiode van maximaal 12 jaar te gaan werken met een herstelperiode van maximaal 7 jaar, geënt op de systematiek voor het reële contract. Die systematiek houdt in dat bij een eventuele nieuwe financiële schok gedurende de herstelperiode van maximaal 7 jaar, een hernieuwde herstelperiode van maximaal 7 jaar gebruikt mag worden.